Tamanho e Participação do Mercado de Fundição de Semicondutores de Singapura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 4.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fundição de Semicondutores de Singapura por Mordor Intelligence

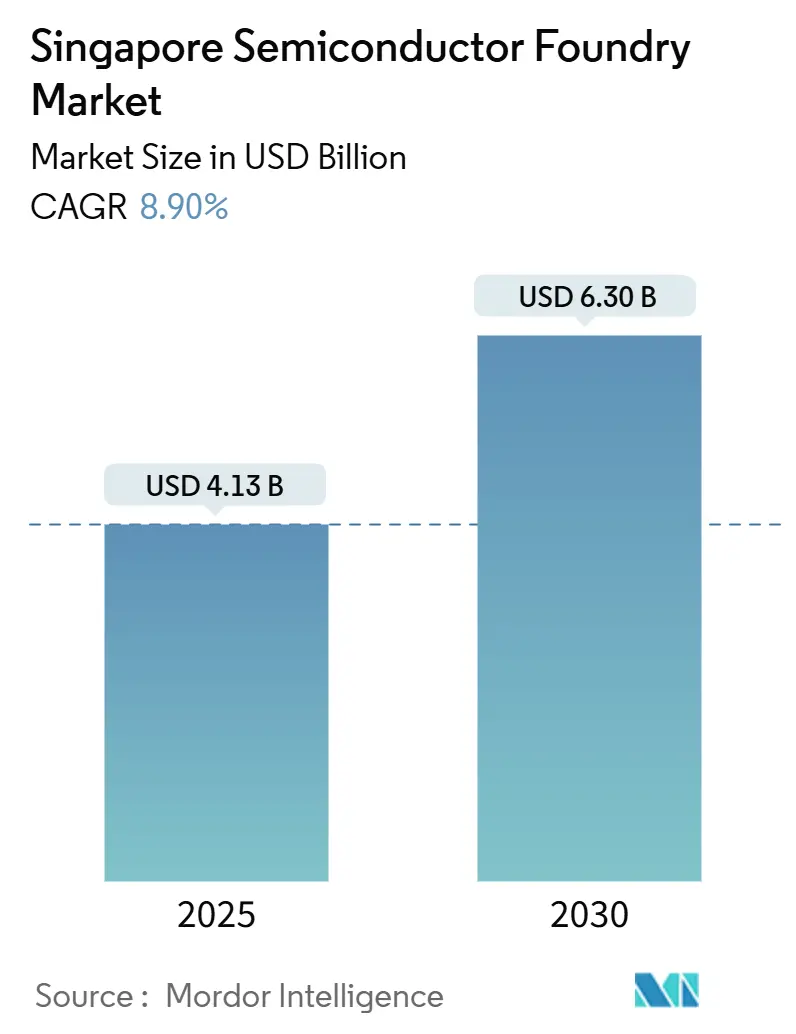

O tamanho do mercado de fundição de semicondutores de Singapura** está em USD 4,13 bilhões em 2025 e tem previsão de atingir USD 6,3 bilhões até 2030, traduzindo-se em um CAGR de 8,9% ao longo do período. Incentivos governamentais robustos, uma postura geopoliticamente neutra e expertise profundamente enraizada em processos de nós maduros posicionam o país como uma alternativa preferida aos tradicionais polos de fabricação.[1]Conselho de Desenvolvimento Econômico, "O Que Torna Singapura um Local Privilegiado para Empresas de Semicondutores que Impulsionam a Inovação?," edb.gov.sg As expansões de capacidade na GlobalFoundries, UMC e na joint venture VisionPower-NXP–NXP indicam confiança de que Singapura pode entregar qualidade e escala, apesar dos custos operacionais mais elevados. A demanda de clientes regionais de veículos elétricos e computação de alto desempenho impulsiona as taxas de utilização, enquanto o programa de prototipagem de nós avançados da Fundação Nacional de Pesquisa amplia o pipeline doméstico de inovação. Ao mesmo tempo, o aumento dos preços de energia e um mercado de trabalho cada vez mais restrito moderam as perspectivas de crescimento, levando os fabricantes a investir em automação e sustentabilidade para proteger as margens no longo prazo.

Principais Conclusões do Relatório

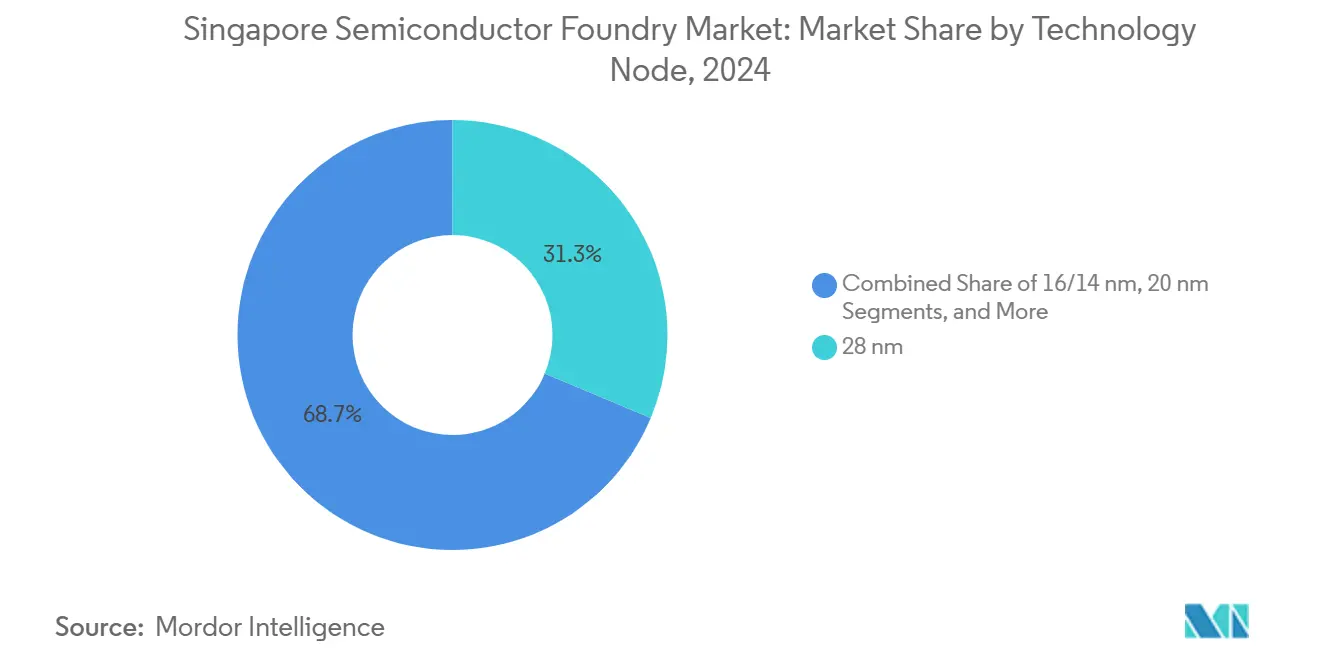

- Por nó tecnológico, os processos de 28 nm detinham 31,3% da participação do mercado de fundição de semicondutores de Singapura** em 2024; 10 / 7 / 5 nm e abaixo tem projeção de crescer a um CAGR de 14,8% até 2030.

- Por tamanho de wafer, 300 mm representou 66,6% do tamanho do mercado de fundição de semicondutores de Singapura** em 2024 e está se expandindo a um CAGR de 12,4% até 2030.

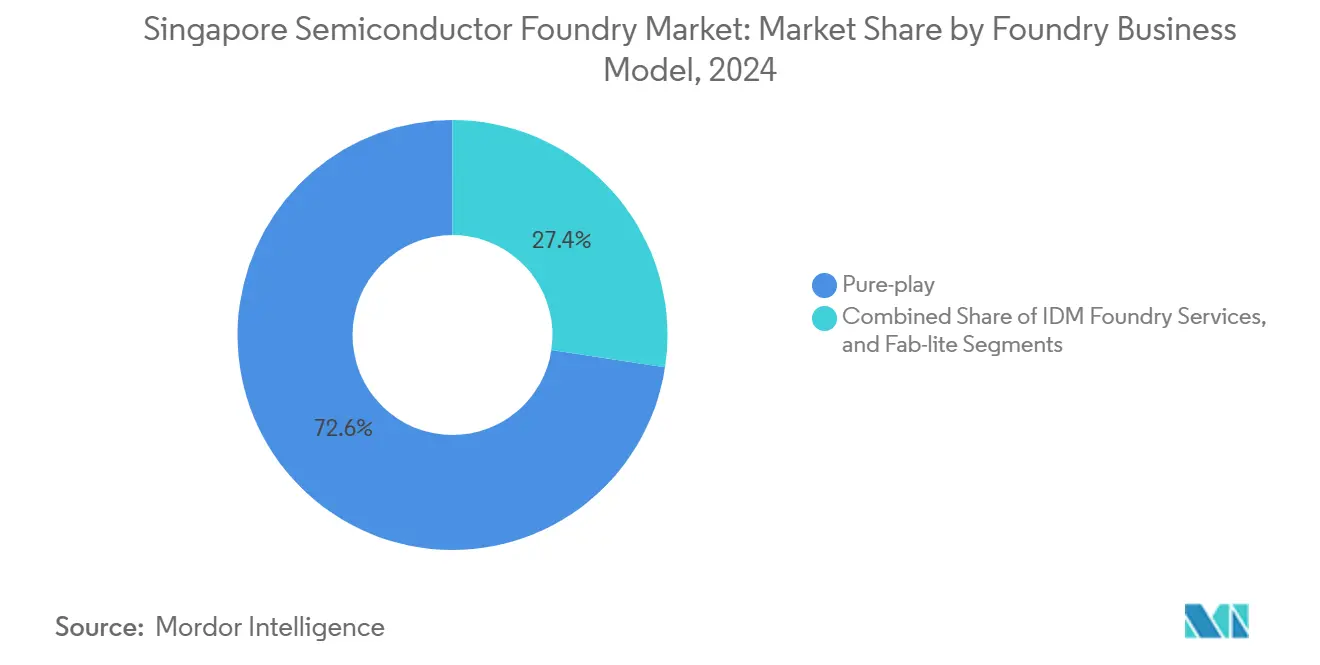

- Por modelo de negócio, os serviços pure-play capturaram 72,6% da participação de receita em 2024, enquanto os serviços de fundição IDM registraram o maior CAGR projetado de 13,2% até 2030.

- Por aplicação, os eletrônicos de consumo lideraram com 38,3% de participação de receita em 2024; a computação de alto desempenho avança a um CAGR de 15,1% até 2030.

Tendências e Perspectivas do Mercado de Fundição de Semicondutores de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais sob o Mapa de Transformação da Indústria de Semicondutores 2.0 de Singapura | +1.2% | Nacional, com repercussão nas cadeias de suprimentos regionais | Médio prazo (2 a 4 anos) |

| Expansão da capacidade de 300 mm no Megafab de Tampines da GlobalFoundries | +0.8% | Nacional, apoiando as cadeias de suprimentos automotivas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por chips de grau automotivo de fabricantes regionais de veículos elétricos | +1.5% | Núcleo da Ásia-Pacífico, com concentração em Singapura e Malásia | Longo prazo (≥ 4 anos) |

| Programa de wafer multi-projeto sub-10 nm da Fundação Nacional de Pesquisa | +0.7% | Nacional, com transferência de tecnologia para parceiros regionais | Longo prazo (≥ 4 anos) |

| Crescimento de clusters avançados de empacotamento heterogêneo 3D | +0.9% | Nacional, com base de clientes global | Médio prazo (2 a 4 anos) |

| Limites locais de energia em data centers impulsionando a inovação em nós de computação de alto desempenho | +0.6% | Nacional, com implicações para a infraestrutura regional de data centers | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais sob o Mapa de Transformação da Indústria de Semicondutores 2.0 de Singapura

Mais de SGD 500 milhões estão reservados para estabelecer uma instalação de fabricação nacional compartilhada até 2027, que apoiará empacotamento avançado, integração heterogênea e prototipagem em pequenos lotes. O financiamento ajuda startups e PMEs a obter acesso a ferramentas de nível industrial, reduzindo a lacuna de custo e capacidade em relação a concorrentes maiores. A pesquisa translacional é priorizada, permitindo que as casas de design comercializem dispositivos especializados com mais rapidez. Projetos em estágio inicial já relatam uma proporção de 3:1 de coinvestimento privado para público, sugerindo fortes efeitos multiplicadores. Ao fomentar laços mais estreitos entre academia e indústria, o programa cultiva talentos qualificados e propriedade intelectual que ancoram futuras rodadas de produção em Singapura.

Expansão da capacidade de 300 mm no Megafab de Tampines da GlobalFoundries

A expansão em fases do site de Tampines coloca linhas adicionais qualificadas para automotivo de 28 nm em operação em 2026, aumentando a produção nacional de 300 mm para chips de gerenciamento de energia e analógicos.[2]GlobalFoundries Inc., "GlobalFoundries Divulga Resultados Financeiros do Primeiro Trimestre de 2024," gf.com As montadoras automotivas valorizam as certificações AEC-Q100 da instalação, viabilizando acordos de fornecimento de vários anos. A especialização em nós maduros proporciona margens atrativas porque poucos concorrentes conseguem atender aos rigorosos limites de confiabilidade. A capacidade está alinhada com as solicitações de clientes de montadoras europeias e asiáticas que estão escalando a produção de veículos elétricos. As melhorias de automação reduzem os tempos de ciclo, diferenciando ainda mais a fábrica de rivais orientados a custo.

Demanda crescente por chips de grau automotivo de fabricantes regionais de veículos elétricos

Veículos elétricos de alto padrão utilizam mais de 3.000 componentes semicondutores, triplicando o conteúdo dos veículos convencionais. As fábricas de Singapura se concentram em dispositivos de potência, circuitos integrados de gerenciamento de bateria e hubs de sensores, todos fundamentais para sistemas de tração autônomos e eletrificados. Montadoras do Sudeste Asiático e da China estão diversificando suas fontes para além de Taiwan, elevando a carteira de pedidos de Singapura. Longos ciclos de qualificação e requisitos de segurança funcional afastam novos entrantes e garantem fluxos de receita confiáveis. Os serviços complementares de back-end na Malásia vizinha criam um cluster regional coeso de chips para veículos elétricos que atrai fornecedores globais de nível 1.

Programa de wafer multi-projeto sub-10 nm da Fundação Nacional de Pesquisa

O programa permite que casas de design locais realizem tape-out de chips de teste em nós de ponta sem arcar com os custos totais de fundição.[3]Fundação Nacional de Pesquisa de Singapura, "Centro de Médio Porte," nrf.gov.sg O acesso à litografia avançada acelera a pesquisa e desenvolvimento em dispositivos de inteligência artificial, 5G e quânticos, ao mesmo tempo que aprimora as habilidades da força de trabalho em fluxos de processo de ultravioleta extremo. Os acordos de participação incluem cláusulas de transferência de conhecimento que gradualmente incorporam as melhores práticas nas fábricas singapurenses. A propriedade intelectual derivada pode ser licenciada para líderes globais de chips, abrindo canais de receita de royalties. Com o tempo, a iniciativa cria um pipeline de dispositivos complexos que migrarão para a produção em massa quando os volumes comerciais justificarem novos investimentos de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de energia e água em relação ao Plano Verde 2030 de Singapura | -0.8% | Nacional, com implicações para os custos de fabricação regional | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros de semicondutores experientes | -1.1% | Nacional, com efeitos de competição regional por talentos | Curto prazo (≤ 2 anos) |

| Escassez de terrenos industriais para novas fábricas após 2030 | -0.6% | Nacional, afetando a expansão de capacidade de longo prazo | Longo prazo (≥ 4 anos) |

| Riscos de controle de exportação em torno da entrega de ferramentas EUV | -0.4% | Global, com implicações específicas para as ambições de nós avançados de Singapura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta intensidade de energia e água em relação ao Plano Verde 2030 de Singapura

As plantas de semicondutores e os data centers já sobrecarregam a rede elétrica nacional, desafiando as metas de emissão líquida zero para 2050. As novas fábricas devem adotar sistemas de recuperação de energia, energia solar no local e módulos avançados de reaproveitamento de água, inflando os custos iniciais e prolongando os períodos de retorno sobre o investimento. Embora os incentivos para tecnologias verdes compensem parcialmente essas despesas, os mecanismos contínuos de precificação de carbono ameaçam as margens operacionais. As empresas que buscam reduções de emissões de Escopo 3 preferem fornecedores com credenciais de sustentabilidade verificáveis, pressionando os retardatários a acelerar as atualizações ecológicas. Equilibrar o crescimento da capacidade com a gestão ambiental continua sendo uma delicada troca de políticas.

Escassez de engenheiros de semicondutores experientes

As taxas de vagas para funções de integração de processos e manutenção de equipamentos subiram para dois dígitos em 2024, levando o Ministério da Força de Trabalho a adicionar vários cargos de semicondutores à sua Lista de Ocupações com Escassez.[4]Conselho de Desenvolvimento Econômico, "Como Singapura Está Desenvolvendo Talentos em Semicondutores para Atender às Necessidades da Indústria?," edb.gov.sg Os salários de engenharia subiram pelo menos 15% em relação ao ano anterior, à medida que as empresas competiam com empregadores malaios e taiwaneses que ofereciam bônus de realocação. As politécnicas estão aumentando as vagas para cursos de microeletrônica, mas as novas turmas não se formarão antes de 2027. No interim, os fabricantes dependem de programas acelerados de requalificação e cotas de talentos estrangeiros para contratar pessoal para as expansões. Os elevados custos de mão de obra reduzem a margem de precificação de Singapura, embora a automação mitigue parte da pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Nós Maduros Impulsionam a Revolução Automotiva

O nó de 28 nm representou 31,3% da receita de 2024, sublinhando a preferência dos clientes por plataformas confiáveis e econômicas que atendem aos padrões de segurança funcional. O mercado de fundição de semicondutores de Singapura** aproveita esse ponto ideal para ancorar contratos de longo prazo com clientes de veículos elétricos e industriais. A demanda por processos de 16 / 14 nm e 20 nm está crescendo à medida que a condução autônoma e as instalações de fábricas inteligentes precisam de maior desempenho sem incorrer em custos de ponta. Enquanto isso, protótipos sub-10 nm emergem do programa de wafer da Fundação Nacional de Pesquisa, posicionando as casas de design locais para futuras oportunidades de computação de alto desempenho. A produção de nós avançados é limitada hoje, mas seu CAGR de 14,8% sinaliza uma eventual mudança em direção a aceleradores de inteligência artificial e SoCs para data centers.

A implantação rápida de ferramentas EUV está condicionada às autorizações de controle de exportação, impondo um teto à capacidade imediata. No entanto, o pool de talentos de engenheiros de processos de Singapura em nós maduros continua sendo um diferencial, pois os compradores automotivos e industriais dão mais peso ao rendimento e à confiabilidade do que à mera densidade de transistores. O mix equilibrado de nós protege as fábricas da ciclicidade nos eletrônicos de consumo, ao mesmo tempo que fornece um caminho de atualização caso a economia dos nós avançados melhore. Os investimentos contínuos da UMC e da VisionPower na faixa de 22 / 28 nm reforçam a especialização do país na produção em volume para sistemas de tração e segurança, sustentando o poder de precificação em um segmento menos vulnerável à agressiva concorrência chinesa.

Por Tamanho de Wafer: Dominância da Infraestrutura de 300 mm

O tamanho do mercado de fundição de semicondutores de Singapura para wafers de 300 mm constituiu 66,6% da produção total em 2024 e tem projeção de crescer a um CAGR de 12,4%, impulsionado por economias de escala e altos volumes de chips automotivos. Wafers maiores reduzem os custos por die, dando às fábricas locais uma vantagem ao concorrer por contratos de veículos elétricos de vários anos. Os investimentos em automação aumentam o throughput e o rendimento, permitindo que as plantas equilibrem qualidade premium com preços competitivos. A estratégia de reserva de terrenos da JTC reserva mais espaço para parques de 300 mm, garantindo espaço para expansão ao longo da década.

Por outro lado, as linhas de 200 mm atendem a aplicações de radiofrequência, analógicas e MEMS, onde os custos de redesenho impedem a migração. Embora a participação caia gradualmente, essas linhas permanecem lucrativas devido à demanda de nicho e equipamentos depreciados. Wafers abaixo de 150 mm atendem a necessidades legadas ou especializadas, mas o crescimento é insignificante. O foco de Singapura na capacidade de 300 mm está alinhado com as tendências globais em direção a dispositivos chiplet e heterogeneamente integrados que se beneficiam do empacotamento avançado realizado em substratos maiores. A escala resultante consolida o papel do país como uma potência regional para semicondutores automotivos e industriais de alto volume.

Por Modelo de Negócio de Fundição: Estratégia de Especialização Pure-Play

Os operadores pure-play capturaram 72,6% da receita de 2024, validando a orientação de Singapura para a fabricação por contrato em detrimento da produção de dispositivos integrados. O modelo permite que GlobalFoundries, UMC e VisionPower atendam a múltiplos clientes fabless e IDM sem conflitos de canal. A alta utilização de equipamentos melhora a recuperação de custos, apoiando o reinvestimento em processos especializados e qualificações automotivas. Os IDMs que requerem químicas personalizadas ou garantias de segurança estão cada vez mais terceirizando a produção excedente, adicionando volumes incrementais às linhas pure-play.

A atividade fab-lite permanece marginal porque a intensidade de capital das novas fábricas desencoraja estratégias de terceirização parcial. Em vez disso, as empresas ou se comprometem totalmente com a terceirização ou investem em capacidade cativa dedicada. O mercado de fundição de semicondutores de Singapura** se beneficia da flexibilidade pure-play, que permite às fábricas alocar rapidamente capacidade para os segmentos de maior margem durante os ciclos de alta, mantendo acordos de longo prazo para utilização estável. As próximas expansões de 22 / 28 nm pela UMC e VisionPower consolidam ainda mais o modelo pure-play, cimentando a reputação de Singapura como um hub de fabricação terceirizado confiável para chips de grau automotivo.

Por Aplicação: Liderança em Eletrônicos de Consumo com Aceleração em Computação de Alto Desempenho

Os eletrônicos de consumo e dispositivos de comunicação representaram 38,3% dos inícios de wafer em 2024, refletindo laços profundos com montadores asiáticos de smartphones e IoT. Ainda assim, a computação de alto desempenho registrou a expansão mais rápida, com CAGR de 15,1%, impulsionada pela demanda de servidores orientada por inteligência artificial. A tendência abre fluxos de receita premium à medida que as fábricas de Singapura se qualificam para a produção de SRAM de alta densidade e GPUs baseadas em interposer. As aplicações automotivas continuam sua acentuada ascensão, catalisadas por iniciativas regionais de veículos elétricos que exigem maior conteúdo de silício por veículo.

Os segmentos industrial e de IoT sustentam um crescimento estável de dígito médio único, apoiado pelas iniciativas de nação inteligente de Singapura e pelos projetos de automação de fábricas da ASEAN. Outras categorias — médica, aeroespacial e infraestrutura de telecomunicações — complementam a demanda sem dominar as alocações de capacidade. O mix em evolução aumenta a resiliência ao diversificar os pedidos cíclicos de dispositivos de consumo. Também complementa as prioridades governamentais de capturar microeletrônica de maior valor, posicionando o mercado de fundição de semicondutores de Singapura** para lucratividade sustentada mesmo em meio a realinhamentos globais da cadeia de suprimentos.

Análise Geográfica

A localização portuária de Singapura e sua rede logística de classe mundial permitem o envio no mesmo dia de wafers processados para parceiros OSAT na Malásia, reduzindo os tempos de ciclo para clientes automotivos que exigem janelas de entrega rigorosas. A proximidade de fornecedores químicos japoneses e fornecedores de equipamentos sul-coreanos agiliza o suprimento de entrada, reduzindo assim as necessidades de estoque de segurança e o capital de giro. Essas vantagens estruturais sustentam o mercado de fundição de semicondutores de Singapura** à medida que a demanda regional por chips de veículos elétricos e inteligência artificial se acelera.

A complementaridade, e não a rivalidade, caracteriza a relação com a Malásia vizinha, cujas casas de montagem e teste absorvem a produção de front-end de Singapura. Roadshows conjuntos de clientes apresentam uma cadeia de valor integrada da ASEAN que oferece diversificação de risco em relação à dependência de um único site em Taiwan ou na China continental. Enquanto isso, Vietnã e Indonésia cortejam fábricas de nível básico com custos de mão de obra mais baixos, mas a infraestrutura limitada e o desembaraço aduaneiro mais longo os impedem de corroer o nicho central de nós maduros de Singapura.

Ainda assim, a intensa concorrência das fábricas subsidiadas da China continental exerce pressão de preços que Singapura combate com registros de qualidade zero-defeito e conformidade com a ISO 26262. Os hubs de pesquisa e desenvolvimento apoiados pelo governo garantem que as fábricas locais permaneçam tecnologicamente relevantes mesmo quando se concentram em nós maduros. À medida que o mercado de semicondutores da Ásia-Pacífico se aproxima da marca de USD 30 bilhões até 2030, o CAGR estável de 8,9% de Singapura sinaliza que sua estratégia de especialização orientada pela qualidade permanece viável apesar dos crescentes desafiantes regionais.

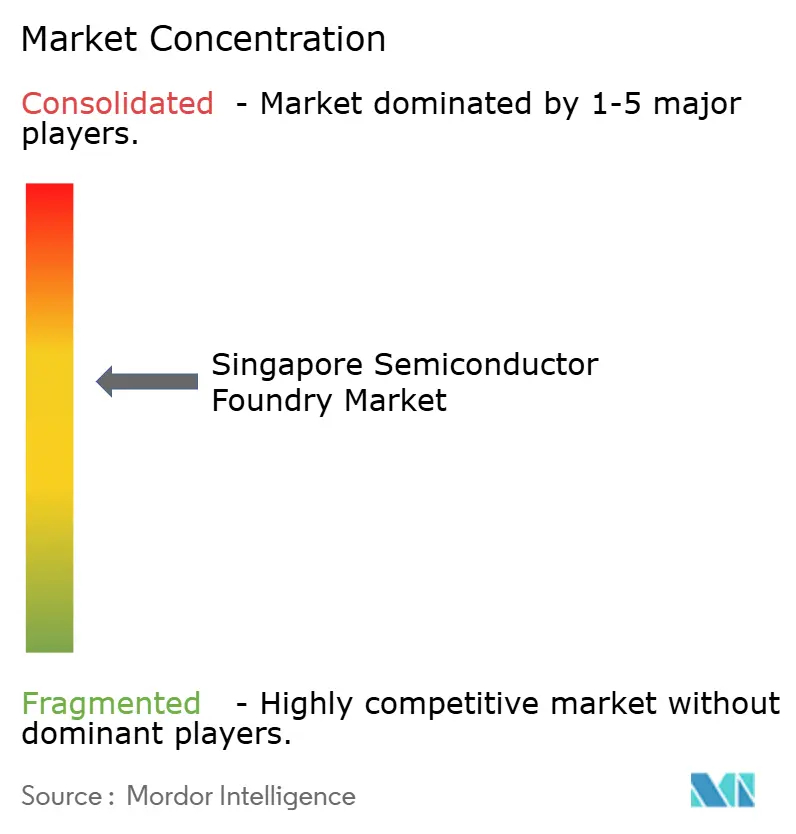

Cenário Competitivo

O mercado nacional abriga um punhado de players dominantes, com GlobalFoundries, UMC e a joint venture VisionPower-NXP detendo coletivamente uma parcela significativa da capacidade instalada. Sua liderança se baseia em qualificações automotivas especializadas, auditorias robustas de clientes e laços de longa data com fornecedores de sistemas de nível 1. Os novos entrantes enfrentam elevados investimentos de capital e rigorosas certificações de confiabilidade que estendem os ciclos de qualificação além de dois anos, limitando naturalmente a superlotação.

O foco estratégico gravita em torno do controle de processos da Indústria 4.0. As plantas implantam sensores IoT, análise de big data e gerenciamento de rendimento em malha fechada para compensar os custos salariais mais elevados. Por exemplo, o site de Tampines da GlobalFoundries adotou metrologia orientada por inteligência artificial que reduziu as taxas de defeitos de linha em dois dígitos, garantindo pedidos repetidos de montadoras europeias. Na UMC, algoritmos de manutenção preditiva reduziram o tempo de inatividade, permitindo que a fábrica aumentasse os volumes de 28 nm antes dos marcos contratuais.

A colaboração com gigantes de equipamentos adiciona outra camada de diferenciação. A plataforma EPIC da Applied Materials ancora um ecossistema local para pesquisa e desenvolvimento de empacotamento avançado, dando às fábricas de Singapura acesso antecipado a ferramentas de próxima geração. A futura planta de empacotamento HBM da Micron intensificará os transbordamentos de conhecimento na montagem de memória de alta largura de banda, ampliando as lacunas de capacidade em relação a jurisdições de menor custo. Apesar da concentração moderada, a intensidade competitiva permanece sob controle porque cada grande player visa fatias de aplicação distintas, minimizando guerras de preços diretas.

Líderes do Setor de Fundição de Semicondutores de Singapura

-

GlobalFoundries Singapore Pte. Ltd.

-

United Microelectronics Corporation

-

Taiwan Semiconductor Manufacturing Company Ltd.

-

Samsung Foundry

-

Tower Semiconductor Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Uma instalação nacional de pesquisa e desenvolvimento de semicondutores no valor de SGD 500 milhões foi anunciada para Tampines, dando às PMEs acesso a ferramentas compartilhadas até 2027.

- Janeiro de 2025: A Micron Technology iniciou as obras de uma instalação de empacotamento de memória de alta largura de banda no valor de USD 7 bilhões que inicialmente criará 1.400 empregos e se expandirá para 3.000 posições, fortalecendo o papel de Singapura em dispositivos centrados em inteligência artificial.

- Dezembro de 2024: A VisionPower Semiconductor Manufacturing Company iniciou a construção de uma fábrica de 300 mm no valor de USD 7,8 bilhões com capacidade prevista de 55.000 wafers por mês até 2029, o maior investimento único em semicondutores em Singapura.

- Novembro de 2024: A Applied Materials lançou seu modelo de colaboração EPIC para acelerar a comercialização de tecnologias avançadas de empacotamento de chips em parceria com a A*STAR.

Escopo do Relatório do Mercado de Fundição de Semicondutores de Singapura

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negócio de Fundição | Pure-play |

| Serviços de Fundição IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho (HPC) | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fundição de semicondutores de Singapura?

Está avaliado em USD 4,13 bilhões em 2025 e tem projeção de atingir USD 6,3 bilhões até 2030.

Qual CAGR é esperado para o setor de fundição de Singapura?

O mercado tem previsão de se expandir a um CAGR de 8,9% entre 2025 e 2030.

Qual nó tecnológico domina a produção nacional?

Os processos maduros de 28 nm lideraram com 31,3% de participação de receita em 2024 devido à forte demanda automotiva e industrial.

Por que a capacidade de wafer de 300 mm é tão importante em Singapura?

O segmento de 300 mm representa 66,6% da produção e cresce a um CAGR de 12,4% porque wafers maiores reduzem os custos por die para chips automotivos de alto volume.

Quais desafios poderiam desacelerar a expansão da fundição?

O aumento dos custos de energia vinculados ao Plano Verde 2030 e a escassez de engenheiros de semicondutores experientes pesam sobre o crescimento de curto prazo.

Quais empresas estão investindo mais em novas fábricas?

UMC, a joint venture VisionPower-NXP–NXP e GlobalFoundries têm projetos de vários bilhões de dólares que expandem a capacidade de 22 / 28 nm até 2029.

Página atualizada pela última vez em: