Tamanho e Participação do Mercado de Fundição de Semicondutores da Malásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

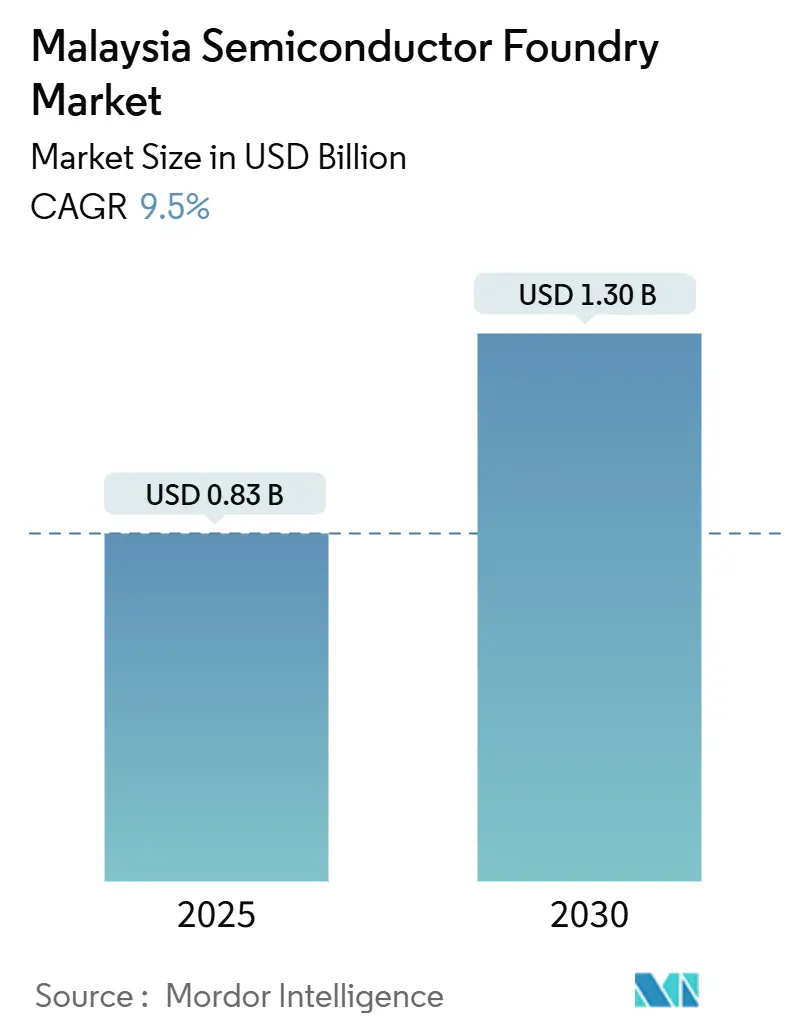

| Tamanho do Mercado (2025) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fundição de Semicondutores da Malásia por Mordor Intelligence

O tamanho do mercado de fundição de semicondutores da Malásia é avaliado em USD 0,83 bilhão em 2025 e tem previsão de atingir USD 1,3 bilhão até 2030, expandindo-se a um CAGR de 9,5%. Fluxos de entrada sustentados vinculados à diversificação "China-mais-um", uma Estratégia Nacional de Semicondutores de RM 25 bilhões (USD 5,33 bilhões) com duração de uma década, e mais de USD 25 bilhões em investimentos em centros de dados e chips anunciados entre 2021 e 2023 sustentam o caminho de crescimento do mercado de fundição de semicondutores da Malásia.[1]South-China-Morning-Post, "Rali do silício: a Malásia pode recuperar seu prestígio em semicondutores," scmp.com A confiabilidade de nós maduros para eletrônicos automotivos, a demanda acelerada por computação de alto desempenho voltada para IA e a expansão da capacidade de energia renovável que reduz os custos operacionais das fábricas reforçam ainda mais o impulso positivo. O realinhamento global da cadeia de suprimentos continua a direcionar o trabalho de embalagem avançada e teste final para Penang e Kulim, mantendo a utilização média das fábricas acima de 85% em 2025. Enquanto isso, novas parcerias com a ARM e outros proprietários de propriedade intelectual visam fechar a lacuna de talentos em engenharia de design da Malásia e redirecionar o mercado de fundição de semicondutores da Malásia para atividades de front-end de maior valor.

Principais Conclusões do Relatório

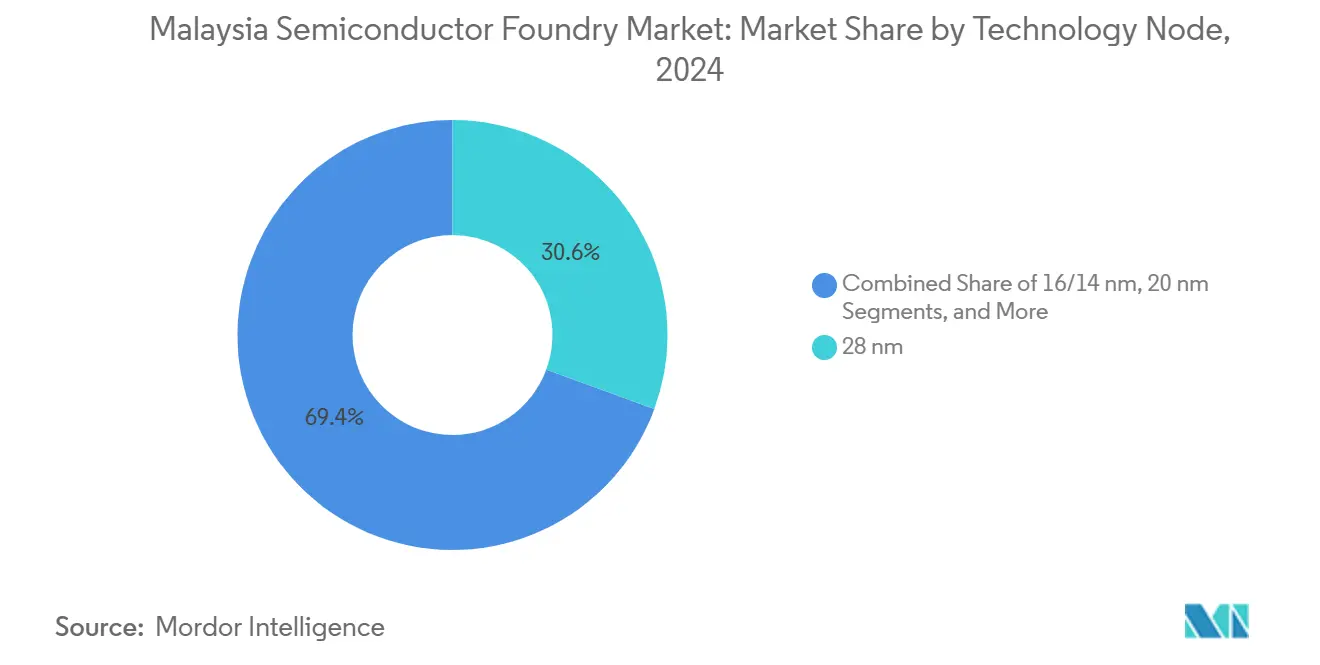

- Por nó tecnológico, os processos de 28 nm lideraram com 30,6% da participação do mercado de fundição de semicondutores da Malásia em 2024, enquanto os nós de 10/7/5 nm têm projeção de registrar um CAGR de 15,2% até 2030.

- Por tamanho de wafer, a produção de 300 mm representou 60,4% do tamanho do mercado de fundição de semicondutores da Malásia em 2024 e deve expandir-se a um CAGR de 12,4% até 2030.

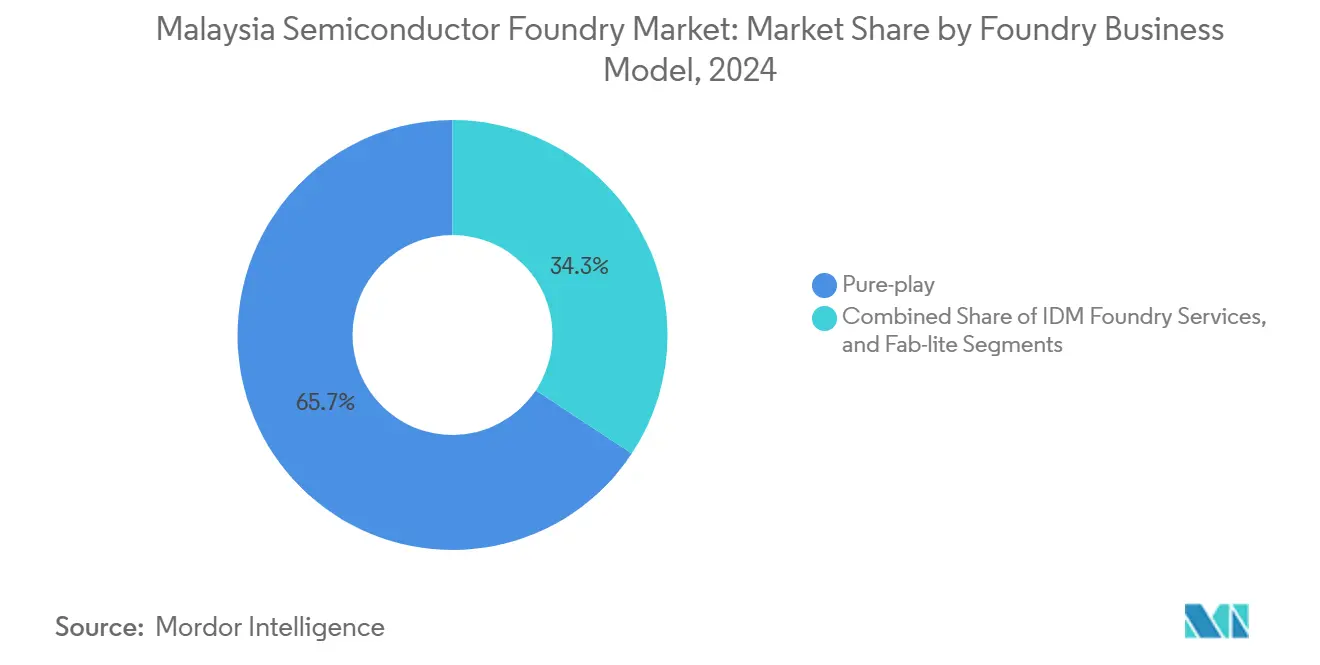

- Pelo modelo de fundição, os operadores pure-play detiveram uma participação de receita de 65,7% em 2024, e seu segmento tem previsão de crescer a um CAGR de 13,2% até 2030.

- Por aplicação, eletrônicos de consumo e comunicação comandaram 40,2% do tamanho do mercado de fundição de semicondutores da Malásia em 2024, enquanto a computação de alto desempenho avança a um CAGR de 15,1% até 2030.

Tendências e Perspectivas do Mercado de Fundição de Semicondutores da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda global por chips automotivos de nós maduros | +2.1% | Global, com concentração nas zonas industriais de Penang e Kulim | Médio prazo (2 a 4 anos) |

| Incentivos governamentais no âmbito das Aspirações Nacionais de Investimento da Malásia (NIA) | +1.8% | Nacional, com foco nos estados de Selangor, Penang e Johor | Longo prazo (≥ 4 anos) |

| Expansão da diversificação global da cadeia de suprimentos para longe da China continental | +2.3% | Global, com efeitos de transbordamento em todo o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Crescimento do ecossistema doméstico de fabricação de eletrônicos (EMS, OSAT, casas de design) | +1.5% | Nacional, com ganhos iniciais em Penang, Kulim e Selangor | Médio prazo (2 a 4 anos) |

| Adoção acelerada de linhas de fotônica de silício em Penang | +0.9% | Regional, concentrada em Penang, com expansão para Kulim | Longo prazo (≥ 4 anos) |

| Desenvolvimento de fontes de energia renovável, reduzindo os custos operacionais das fábricas | +0.7% | Nacional, com prioridade nas zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda global por chips automotivos de nós maduros

A eletrificação automotiva eleva a demanda por nós comprovados de 45 nm a 28 nm que sustentam funções de controle de bateria, gerenciamento de energia e fusão de sensores. A STMicroelectronics projeta que a penetração de veículos elétricos aumentará de 15% das vendas globais de automóveis em 2023 para 40% até 2030, intensificando a necessidade de chips altamente confiáveis que tolerem ciclos térmicos severos.[2]STMicroelectronics, "Apresentação da Empresa," st.com A Malásia abriga múltiplas fábricas de 200 mm e 300 mm qualificadas para os padrões automotivos AEC-Q100, permitindo que os fornecedores diversifiquem sua dependência de plantas taiwanesas e chinesas continentais com capacidade limitada. A escassez de semicondutores automotivos de 2021-2022 reforçou o prêmio estratégico que os clientes atribuem ao fornecimento diversificado de nós maduros, e as fundições em Penang continuaram a operar acima de 85% de carregamento durante esse período. Os longos ciclos de design no setor automotivo garantem pedidos de wafer plurianuais estáveis que estabilizam o mercado de fundição de semicondutores da Malásia.

Incentivos governamentais no âmbito das Aspirações Nacionais de Investimento da Malásia (NIA)

A alocação de RM 25 bilhões (USD 5,33 bilhões) ao longo de 10 anos apoia subsídios, treinamento e melhorias de infraestrutura que movem os players locais para cima na cadeia de valor, da montagem de back-end para o design e fabricação de front-end. As metas incluem 60.000 engenheiros e 100 startups relacionadas a semicondutores, abordando diretamente o déficit anual de 45.000 engenheiros em relação às necessidades do setor. Parcerias estruturadas, como o acordo de USD 250 milhões com a ARM, fornecem acesso a propriedade intelectual juntamente com pipelines de desenvolvimento de talentos, garantindo que os incentivos fiscais se traduzam em conhecimento sustentável. Isenções fiscais combinadas, procedimentos de licenciamento simplificados e subsídios de energia verde reduzem os custos operacionais e aceleram o tempo de comercialização de novas fábricas em Selangor e Johor.

Expansão da diversificação global da cadeia de suprimentos para longe da China continental

O aumento dos controles de exportação dos EUA sobre chips avançados intensifica o realinhamento "China-mais-um", e o mercado de fundição de semicondutores da Malásia registra um efeito de tração imediato a montante. A Malásia tornou-se a maior fonte individual de importações de montagem de chips dos EUA em 2023, com o valor das exportações para os Estados Unidos crescendo 12,1% no início de 2024. Multinacionais direcionam linhas de design, teste avançado e RDL em nível de wafer por Penang para aproveitar a posição comercial neutra da Malásia. Aprovações de infraestrutura aceleradas — com média de seis meses em comparação com 18 meses em economias vizinhas — encurtam os prazos de expansão e consolidam compromissos de fornecedores de chipsets de nuvem e IA.

Crescimento do ecossistema doméstico de EMS, OSAT e casas de design

O agrupamento vertical desbloqueia benefícios de proximidade. Os players locais de OSAT estão dentro de um raio de 30 km das fundições pure-play, reduzindo o tempo de trânsito de wafers e permitindo análise de falhas no mesmo turno. O hub de design de circuitos integrados de Selangor, inaugurado em 2024, acomoda mais de 400 engenheiros e atrai inquilinos âncora como a Phison. Os transbordamentos de conhecimento aceleram os ciclos de aprendizado, enquanto a logística compartilhada de salas limpas gera economias de dois dígitos em gases especiais e materiais de fotorresiste. O efeito do ecossistema impulsiona reservas incrementais de capacidade que sustentam o mercado de fundição de semicondutores da Malásia durante oscilações cíclicas de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e longo período de retorno | -1.4% | Global, com impacto particular nas empresas locais malaias | Longo prazo (≥ 4 anos) |

| Escassez de talentos em engenharia de processos de nós avançados | -1.1% | Nacional, com escassez aguda em Penang e Kulim | Médio prazo (2 a 4 anos) |

| Oferta local limitada de produtos químicos ultrapuros | -0.8% | Nacional, afetando todos os locais de fabricação de semicondutores | Médio prazo (2 a 4 anos) |

| Riscos crescentes de estresse hídrico nas zonas industriais de Kulim e Penang | -0.6% | Regional, concentrada nas principais zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta intensidade de capital e longo período de retorno

As fábricas de ponta exigem desembolsos de USD 10 a 20 bilhões, e os retornos se estendem por 7 a 10 anos. A decisão da Intel em fevereiro de 2025 de suspender seu plano de fábrica de wafers de USD 9 bilhões em Penang ilustra como os orçamentos de capital corporativo podem se reorientar rapidamente para expansões nos EUA com margens mais altas. As empresas de médio porte malaias carecem de mercados de dívida domésticos suficientemente profundos para financiar tal escala, forçando joint ventures ou propriedade majoritária estrangeira. A venda da Silterra por RM 273 milhões (USD 61,6 milhões) para a DNeX e o CGP Fund em 2024 destacou a necessidade de injeções de capital externo mesmo para linhas especializadas de 200 mm. Embora a embalagem avançada ofereça limiares de capital mais baixos, o objetivo estratégico de avançar para a litografia de front-end permanece limitado por obstáculos de financiamento.

Escassez de talentos em engenharia de processos de nós avançados

As universidades formam 5.000 engenheiros anualmente contra uma demanda do setor de 50.000, e 15% dos novos talentos migram para funções mais bem remuneradas em Singapura dentro de um ano. Especialistas em litografia por ultravioleta extremo são particularmente escassos, retardando a qualificação de processos da classe de 10 nm. A ViTrox lançou uma faculdade interna em 2023, mas a primeira turma só entrou nas linhas de produção no final de 2026.[3]InvestPenang, "ViTrox Cria Faculdade para Resolver Escassez de Talentos," investpenang.gov.my O programa de transferência de conhecimento da ARM ajuda, mas escala gradualmente, tornando os talentos o fator limitante que restringe a trajetória de crescimento de topo do mercado de fundição de semicondutores da Malásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Nós maduros ancoram o volume enquanto nós avançados desbloqueiam precificação premium

A classe de 28 nm capturou 30,6% da receita em 2024 no mercado de fundição de semicondutores da Malásia, impulsionada por unidades de controle automotivo e industrial que exigem confiabilidade validada em faixas de temperatura estendidas. Enquanto isso, os processos de 10/7/5 nm, embora com volume imediato menor, registram um CAGR previsto de 15,2% com base na crescente demanda por aceleradores de IA e ASICs para centros de dados roteados pelos hubs de back-end malaios. Os operadores de fundição equilibram o capex dedicando espaço greenfield em Kulim à litografia avançada, enquanto retêm nós de 45 nm de alta margem para circuitos integrados de gerenciamento de energia. O setor de fundição de semicondutores da Malásia, portanto, captura valor em ambas as extremidades do espectro de nós, reduzindo a ciclicidade associada à dependência de um único nó.

O crescimento do tamanho do mercado de fundição de semicondutores da Malásia no nó de 28 nm é ainda apoiado por módulos especializados de memória não volátil embutida que comandam precificação premium em relação à NAND SLC planar, sublinhando por que os nós maduros permanecem integrais à lucratividade geral. As fábricas locais alinham os roteiros de ferramentas para que os steppers de imersão mais antigos continuem a operar em turnos completos, garantindo que a depreciação dos equipamentos sincronize com a geração de fluxo de caixa. Os compromissos com nós avançados frequentemente envolvem P&D colaborativo com IDMs estrangeiros que fornecem o fluxo de processo, permitindo que os parceiros malaios saltem vários nós intermediários sem incorrer em custos excessivos de desenvolvimento interno.

Por Tamanho de Wafer: A economia de escala de 300 mm fortalece a liderança em custos

O segmento de 300 mm deteve 60,4% da participação do tamanho do mercado de fundição de semicondutores da Malásia em 2024, pois as economias de escala reduzem o custo por die e aumentam a margem bruta. O custo por die bom cai quase 40% ao migrar de 200 mm para 300 mm a 28 nm, atraindo pedidos de volume em microcontroladores de consumo e automotivos. As entregas aceleradas de ferramentas de 300 mm programadas para 2025-2026 acomodam atualizações avançadas de metalização de cobre, alinhando a Malásia com as auditorias internacionais de qualidade automotiva em evolução.

Por outro lado, as linhas de 200 mm permanecem indispensáveis para dispositivos de energia de carboneto de silício e nitreto de gálio, onde a compatibilidade de equipamentos favorece diâmetros menores. O investimento da Infineon em Kulim ilustra a estratégia: EUR 2 bilhões (USD 2,26 bilhões) comprometidos com capacidade de SiC de 200 mm em 2024, seguidos por uma potencial fase dois de EUR 5 bilhões (USD 5,65 bilhões) até 2030. Essa estratégia de wafer duplo permite que o mercado de fundição de semicondutores da Malásia monetize tanto os nichos de alto volume quanto os de alto valor sem imobilizar capital.

Por Modelo de Negócio de Fundição: A especialização pure-play aprofunda a integração de serviços de design

Os operadores pure-play controlaram 65,7% da receita de 2024 e têm projeção de avançar 13,2% ao ano até 2030 com base na robusta diversificação de clientes. Os clientes fabless valorizam a ausência de divisões de dispositivos internos, o que mitiga o risco competitivo e acelera a troca de propriedade intelectual. O mercado de fundição de semicondutores da Malásia se beneficia porque as plantas pure-play em Penang podem fabricar simultaneamente MCUs automotivos e PHYs para centros de dados em salas limpas adjacentes, otimizando as curvas de aprendizado dos operadores.

Os Serviços de Fundição IDM, embora menores, permanecem estrategicamente importantes para clientes que necessitam de rastreabilidade em análises de back-end verticalmente integradas. No entanto, os players pure-play atraem parceiros do ecossistema como empresas de OSAT e fornecedores de conjuntos de máscaras, reforçando os efeitos de rede e reduzindo os custos de frete de materiais de entrada. O crescimento do setor de fundição de semicondutores da Malásia no segmento pure-play também estimula negócios locais de suporte a ferramentas de EDA, criando efeitos multiplicadores em toda a cadeia de suprimentos doméstica.

Por Aplicação: A ampla base de consumidores apoia a aceleração da computação de alto desempenho

Eletrônicos de consumo e comunicação representaram 40,2% da receita em 2024, proporcionando estabilidade de volume para nós maduros. A demanda por wafers de computação de alto desempenho, no entanto, está se aproximando rapidamente com uma projeção de CAGR de 15,1% até 2030, impulsionada pela expansão de centros de dados em hiperescala, particularmente de grandes empresas de nuvem dos EUA comprometendo construções de vários bilhões de dólares em Johor e Selangor. O setor automotivo permanece um motor sustentado para os nós de 28 nm e 45 nm graças aos mandatos de eletrificação nas capitais da ASEAN.

O tamanho do mercado de fundição de semicondutores da Malásia está vinculado às aplicações industriais e de IoT que se beneficiam dos incentivos governamentais para fábricas inteligentes, mantendo a demanda por microcontroladores de baixo consumo resiliente mesmo durante desacelerações no segmento de aparelhos celulares. À medida que as casas de design se co-localizam com as fábricas, o tempo de prototipagem reduz de seis semanas para nove dias, posicionando a Malásia como uma base de prototipagem rápida atendendo a OEMs do Sudeste Asiático. O setor de fundição de semicondutores da Malásia, portanto, assegura múltiplos pilares de demanda que amortecem contra a volatilidade de aplicação única.

Análise Geográfica

Penang ancora aproximadamente metade da capacidade instalada existente e entrega 13% da receita global de montagem e teste terceirizados, fornecendo uma base madura de fornecedores que reduz os prazos de aquisição de produtos químicos e fotomáscaras. As expansões paralelas no Parque de Alta Tecnologia de Kulim, apoiadas por investimentos aprovados de RM 65,5 bilhões (USD 14,8 bilhões), dobrarão a área de terra para 12.000 acres sob o projeto KHTP 2. A proximidade com a Zona Industrial Livre de Bayan Lepas permite a entrega just-in-time entre os locais de fábrica de wafers e OSAT, reduzindo os ciclos logísticos para menos de 24 horas.

O Centro Corporativo Financeiro de Puchong, em Selangor, abriga o primeiro hub de design de circuitos integrados da Malásia, acomodando 400 engenheiros nas disciplinas de analógico, digital e verificação.[4]Asia-Nikkei, "Malásia avança na cadeia de valor com seu primeiro parque de semicondutores," asia.nikkei.com O estado aproveita sua infraestrutura portuária em Klang para encurtar o desembaraço aduaneiro de importação de equipamentos, adicionando uma vantagem logística para o mercado de fundição de semicondutores da Malásia. A zona econômica especial planejada de Johor com Singapura oferece incentivos fiscais combinados com colaboração transfronteiriça em P&D, criando um cluster complementar de manufatura e finanças para embalagem avançada e integração de sistemas em nível de placa.

Sarawak entra em cena como um nó nascente de serviços de design por meio de joint ventures apoiadas pelo estado voltadas para blocos de propriedade intelectual de CPU indígenas. Seu excedente de energia hidrelétrica poderia atrair operações de bumping de wafers de alta intensidade energética após 2027, adicionando redundância geográfica para o mercado de fundição de semicondutores da Malásia. Os riscos de estresse hídrico de longo prazo em Penang e Kulim, citados pela Comissão Nacional de Serviços de Água, impulsionam o planejamento de presença em múltiplos estados que diversifica o risco operacional e se alinha com os mandatos de ESG dos investidores.

Cenário Competitivo

O mercado de fundição de semicondutores da Malásia abriga uma combinação equilibrada de multinacionais globais e players domésticos especializados. Infineon, STMicroelectronics e Intel controlam coletivamente capacidade significativa de nós maduros e dispositivos de energia; a linha de SiC da Infineon em Kulim sozinha registrou EUR 5 bilhões (USD 5,65 bilhões) em ganhos de design assegurados até 2024. O campeão doméstico pure-play Silterra foca em nichos de analógico e flash embutido, e os planos pós-aquisição incluem um programa de capex de RM 200 milhões (USD 45,1 milhões) para elevar a utilização acima de 90%.

As alianças estratégicas ampliam o alcance competitivo. A ASE Technology Holdings aproveita os laboratórios de automação de Penang para fortalecer suas ofertas de teste de CI para clientes automotivos europeus, aprofundando a integração de serviços. A produtora de motores ópticos POET Technologies expandiu o volume de montagem por meio de fabricantes contratados malaios em 2024 para apoiar a produção-alvo de 1 milhão de módulos de fotônica de silício anualmente até 2026. A vantagem competitiva, portanto, deriva do acoplamento de especialização em processos especializados com sinergias de embalagem e teste, e não apenas do custo.

O alinhamento regulatório com a ISO 26262 e os acordos de aquisição de energia renovável, como o contrato de compra de energia solar de 50 GWh da STMicroelectronics assinado em Kedah, incorporam benchmarks de sustentabilidade que os compradores tratam cada vez mais como qualificações de fornecedores pré-requisito. A conformidade diferencia os incumbentes e eleva as barreiras para potenciais entrantes greenfield, apoiando concentração moderada enquanto deixa espaço para inovadores de nicho em linhas de semicondutores compostos e fotônica de silício.

Líderes do Setor de Fundição de Semicondutores da Malásia

-

Silterra Malaysia Sdn. Bhd.

-

X-FAB Silicon Foundries SE (Sarawak Fab)

-

Infineon Technologies AG

-

Nexperia Malaysia Sdn. Bhd.

-

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Malásia firmou uma parceria estratégica de USD 250 milhões com a ARM Holdings para estabelecer o primeiro escritório da empresa na ASEAN e treinar 10.000 engenheiros.

- Fevereiro de 2025: A Intel adiou indefinidamente seu projeto de fábrica de wafers de USD 9 bilhões em Penang, realocando engenheiros treinados para locais nos EUA e sinalizando cautela nos gastos de capital.

- Agosto de 2024: A Infineon Technologies inaugurou a fase um de sua fábrica de semicondutores de energia de carboneto de silício de 200 mm em Kulim 3 com investimento de EUR 2 bilhões (USD 2,26 bilhões), criando 900 empregos e planejando uma expansão adicional de fase dois de EUR 5 bilhões (USD 5,65 bilhões).

- Junho de 2024: A Khazanah Nasional concluiu a alienação da Silterra para a DNeX (60%) e o CGP Fund (40%) por RM 273 milhões (USD 61,6 milhões), com os novos proprietários destinando RM 200 milhões (USD 45,1 milhões) para melhorias de capacidade.

Escopo do Relatório do Mercado de Fundição de Semicondutores da Malásia

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negócio de Fundição | Pure-play |

| Serviços de Fundição IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho (HPC) | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fundição de semicondutores da Malásia e seu crescimento esperado até 2030?

O mercado está em USD 0,83 bilhão em 2025 e tem projeção de atingir USD 1,3 bilhão até 2030, refletindo um CAGR de 9,5%.

Como a Malásia se beneficia dos movimentos de cadeia de suprimentos "China-mais-um"?

As estratégias de diversificação redirecionam o teste de wafers, a embalagem e agora trabalhos selecionados de front-end para os hubs estabelecidos de Penang e Kulim da Malásia, elevando a utilização de capacidade acima de 85% em 2025.

Qual tamanho de wafer é mais amplamente utilizado nas fábricas malaias?

300 mm representa 60,4% da produção de 2024, expandindo-se a um CAGR de 12,4% à medida que as fábricas buscam menor custo por die e maiores margens brutas.

Por que os nós maduros ainda são importantes apesar da transição para processos avançados?

As aplicações automotivas e industriais exigem confiabilidade comprovada, mantendo a demanda por nós de 45 nm a 28 nm forte e garantindo fluxos de receita equilibrados para as fundições locais.

Quais iniciativas governamentais apoiam as ambições de semicondutores da Malásia?

A Estratégia Nacional de Semicondutores aloca RM 25 bilhões (USD 5,33 bilhões) ao longo de 10 anos para incentivos, desenvolvimento de talentos e melhorias de infraestrutura voltadas para elevar as capacidades de design e fabricação.

Qual parceria estrangeira recente se concentra em talentos de design de chips na Malásia?

Um acordo de USD 250 milhões com a ARM Holdings lançado em março de 2025 para estabelecer o primeiro escritório da ARM na ASEAN e treinar 10.000 engenheiros.

Página atualizada pela última vez em: