Tamanho e Participação do Mercado de Propriedade Intelectual de Semicondutores (Silício)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

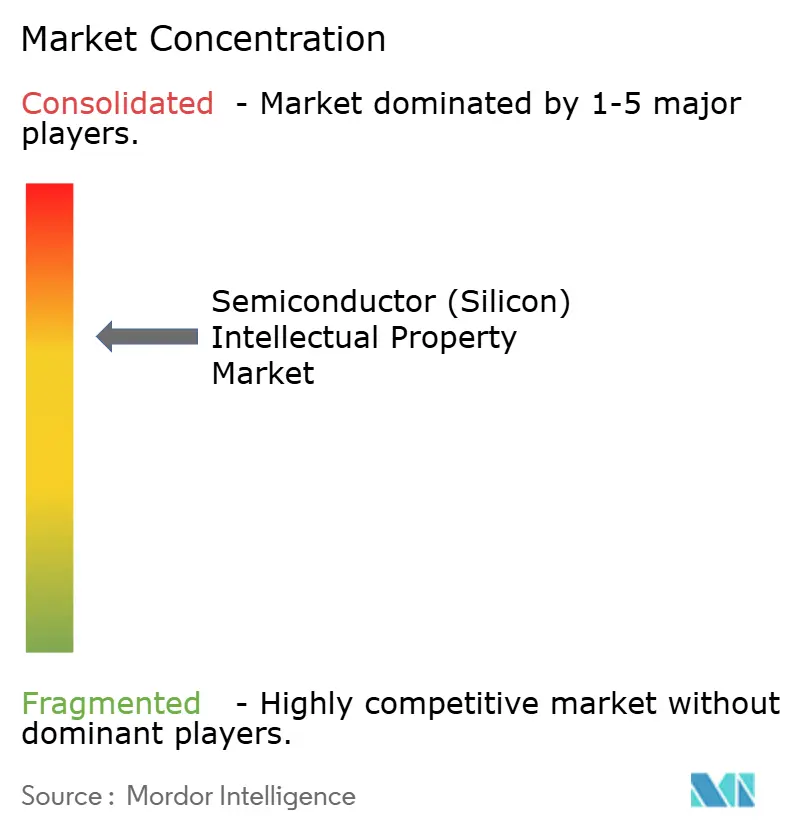

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Propriedade Intelectual de Semicondutores (Silício) por Mordor Intelligence

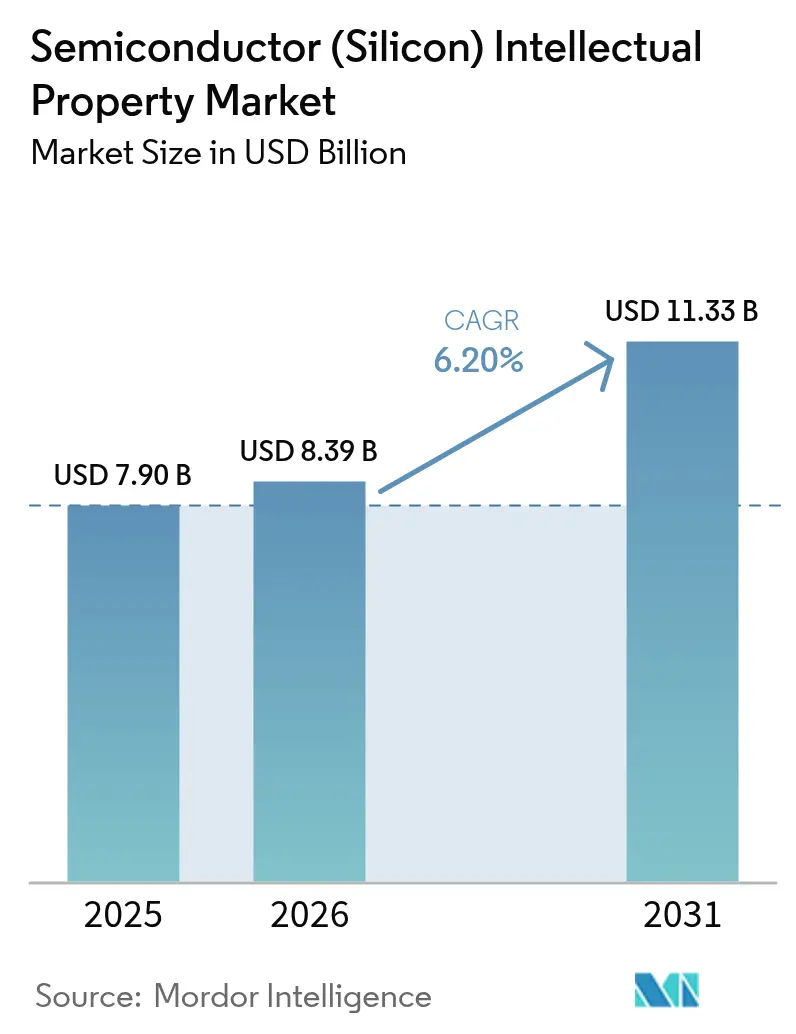

O tamanho do mercado de IP de semicondutores de silício deve crescer de USD 7,9 bilhões em 2025 para USD 8,39 bilhões em 2026 e está previsto para atingir USD 11,33 bilhões até 2031 a um CAGR de 6,2% ao longo de 2026-2031. A crescente dependência de blocos de propriedade intelectual reutilizáveis para projetos complexos de sistema em chip, a acelerada implementação de endpoints de IoT e a migração sustentada em direção a nós de fabricação avançados continuam a sustentar a demanda. Os portfólios de IP de processador, interface e segurança estão se expandindo à medida que os fabricantes de chips buscam comprimir o tempo de chegada ao mercado, enquanto núcleos RISC-V prontos para verificação e interconexões otimizadas para chiplets estão abrindo novos pools de receita. O impulso em torno da IA de borda e da certificação de segurança funcional está intensificando a diferenciação competitiva, assim como a colaboração mais estreita com fundições para otimização específica de processo. As receitas de licença permanecem dominantes, mas os compromissos centrados em serviços que abrangem personalização, integração e suporte ao ciclo de vida estão se tornando uma alavanca de crescimento material, especialmente em 5 nm e abaixo, onde a complexidade do projeto atinge o pico.

Principais Conclusões do Relatório

- Por tipo de receita, a licença capturou 58,22% da participação do mercado de IP de semicondutores de silício em 2025, enquanto os serviços estão projetados para se expandir a um CAGR de 8,12% até 2031.

- Por tipo de IP, o IP de processador liderou com 58,22% de participação de receita em 2025, enquanto o IP de interface sem fio avança a um CAGR de 7,05%.

- Por vertical de usuário final, os eletrônicos de consumo representaram 38,12% do tamanho do mercado de IP de semicondutores de silício em 2025; no entanto, o setor automotivo está posicionado para o crescimento mais rápido, com um CAGR de 7,86% até 2031.

- Por nó de processo, 28 nm e acima reteve 41,73% de participação em 2025; a faixa de 5 nm e abaixo está prevista para registrar um CAGR de 7,55%.

- Por geografia, a Ásia-Pacífico deteve 52,14% da receita global em 2025, e a América do Sul deve entregar o CAGR mais alto de 8,24%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado Global de Propriedade Intelectual de Semicondutores (Silício)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos conectados habilitados para IoT | +1.80% | Global, com liderança da APAC | Médio prazo (2-4 anos) |

| Complexidade dos projetos de SoC e redução do tempo de chegada ao mercado | +1.50% | Global, concentrado na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Aceleradores de IA/ML integrados em dispositivos de borda | +1.20% | América do Norte e UE liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Demanda comercial por IP de CPU RISC-V verificado | +0.90% | Global, com forte impulso na China e na Europa | Longo prazo (≥ 4 anos) |

| Integração heterogênea baseada em chiplets e UCIe | +0.70% | América do Norte e APAC como mercados principais | Longo prazo (≥ 4 anos) |

| Conformidade com a segurança funcional automotiva (ISO 26262) | +0.60% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos Conectados Habilitados para IoT

Os recordes de remessas de medidores inteligentes, dispositivos vestíveis e etiquetas de rastreamento de ativos estão impulsionando um aumento na demanda por IP de processador de baixo consumo, transceptor sem fio e hub de sensores. As arquiteturas de borda agora favorecem blocos específicos de domínio que executam inferência em tempo real próximo à fonte de dados, reduzindo a latência e a largura de banda de backhaul.[1]Intel Corporation, "Formulário 10-K 2024", intel.com Fornecedores que oferecem subsistemas completos que agrupam IP de MPU, RF e elemento seguro estão conquistando design wins porque permitem que os OEMs integrem conectividade sem expandir suas equipes internas. A ênfase reforçada na segurança com raiz em hardware está impulsionando as taxas de adesão para aceleradores criptográficos e sementes de função fisicamente não clonável, particularmente onde infraestruturas críticas estão expostas a riscos cibernéticos. Provas de conceito pilotadas em fábricas inteligentes e empresas de serviços públicos durante 2024 estão avançando para a produção em volume, sustentando uma trajetória de crescimento plurianual para portfólios de IP especializados.

Complexidade dos Projetos de SoC e Redução do Tempo de Chegada ao Mercado

Os chips de topo de linha para smartphones e automotivos agora integram mais de 50 blocos de IP, abrangendo múltiplas ilhas de tensão e domínios de clock assíncronos. Coordenar a verificação nesse cenário adiciona risco de cronograma que a maioria dos OEMs mitiga obtendo IP pré-verificado com artefatos de segurança publicados.[2]Consórcio Universal Chiplet Interconnect Express, "Especificação UCIe 2.0", ucie.io Variantes qualificadas por fundição ajustadas para vazamento, variação e eletromigração encurtam ainda mais os ciclos de tape-out, levando os fornecedores a expandir serviços de consultoria que abrangem RTL, implementação física e co-projeto de pacotes. As arquiteturas de chiplets ampliam o valor do IP de interface, aderindo à especificação UCIe 2.0, porque os chips heterogêneos devem interoperar entre os limites dos fornecedores. A aceleração do silício nessas plataformas modulares transformou o reuso de IP em uma necessidade operacional, e não uma preferência de custo.

Aceleradores de IA e ML Integrados em Dispositivos de Borda

O crescimento dos modelos de linguagem baseados em transformadores e das pilhas de percepção está se espalhando além dos data centers para smartphones, câmeras e robôs industriais. Os blocos de IP de processamento neural que combinam matrizes sistólicas com scratchpads de SRAM local agora acompanham os núcleos de CPU convencionais para realizar inferência no dispositivo com orçamentos de energia abaixo de 1 W.[3]NVIDIA Corporation, "Formulário 10-K 2024", nvidia.com A demanda por controladores de memória de alta largura de banda, hierarquias de cache otimizadas e motores de matriz com suporte à esparsidade está se traduzindo em maiores pools de royalties de silício por design win. A conformidade com a nascente legislação de governança de IA na UE introduziu novos requisitos em torno da explicabilidade, levando os fornecedores de IP a incorporar ganchos de telemetria e recursos de depuração segura que permitem auditorias pós-implantação.

Demanda Comercial por IP de CPU RISC-V Verificado

A adesão à RISC-V International ultrapassou 3.000 organizações em 2024, refletindo ampla confiança no modelo de ISA aberto. Núcleos comerciais da SiFive, Andes e outros são fornecidos com latência determinista, pacotes de segurança funcional e conjuntos de instruções extensíveis que permitem aos clientes personalizar aceleradores sem pagar royalties globais para arquiteturas incumbentes. Os programas de soberania de chips nacionais na China e na UE estão investindo subsídios na maturação da cadeia de ferramentas RISC-V, catalisando um pipeline de SoCs específicos de aplicação. Os principais fornecedores de EDA responderam pré-integrando modelos RISC-V em fluxos de verificação, facilitando a adoção por clientes automotivos e industriais anteriormente desencorajados pela fragmentação do ecossistema.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de licenciamento e desvantagens de escala | -1.10% | Global, afetando particularmente empresas menores | Curto prazo (≤ 2 anos) |

| Disputas de royalties e exposição a litígios de patentes | -0.80% | Global, concentrado nos principais mercados | Médio prazo (2-4 anos) |

| Programas governamentais de soberania de chips favorecendo IP interno | -0.60% | China, UE e Índia principalmente | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de segurança que corroem a confiança em IP de terceiros | -0.40% | Global, com maior preocupação em setores de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Licenciamento e Desvantagens de Escala

As taxas de entrada de vários milhões de dólares para processadores de alto desempenho ou IP de SerDes desencorajam startups e players de nicho, forçando-os a recorrer a blocos de código aberto menos capazes ou nós mais antigos. Os modelos de licenciamento baseados em compartilhamento de receita e assinatura estão surgindo, mas permanecem como minoria, pois os fornecedores estabelecidos protegem os preços premium vinculados ao comprovante de validação já estabelecido.[4]Cadence Design Systems, "Formulário 10-K 2024", cadence.com A portabilidade de um núcleo de IP popular de 28 nm para 5 nm frequentemente dobra o custo de engenharia, ampliando ainda mais a lacuna entre os fabricantes de chips de primeiro nível e as casas de projeto menores. Consequentemente, as barreiras de entrada no mercado desaceleram a velocidade geral de inovação e podem limitar a demanda endereçável entre OEMs de volume médio até que estruturas alternativas de licenciamento se ampliem.

Disputas de Royalties e Exposição a Litígios de Patentes

Processos judiciais em andamento, como o da ARM contra a Qualcomm, destacam como direitos de modificação de núcleos ambíguos convidam a litígios custosos. Entidades de afirmação de patentes intensificaram o escrutínio do IP de interface e controlador de memória, desencadeando reivindicações retroativas de royalties que perturbam as cadeias de suprimentos. Os OEMs agora realizam auditorias mais profundas de liberdade de operação, o que alonga os ciclos de projeto e ocasionalmente muda a seleção de fornecedores para equilibrar o risco legal sobre o mérito técnico. Para os licenciadores de IP, os orçamentos de defesa jurídica desviam recursos de P&D e podem reduzir a agressividade do roteiro, particularmente para empresas menores incapazes de absorver acordos imprevisíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Receita: Compromissos de Serviços Aceleram a Captura de Valor

Os pagamentos relacionados a serviços representam a porção de mais rápido crescimento do mercado de IP de semicondutores de silício, crescendo a um CAGR de 8,12% até 2031, à medida que os fabricantes de chips terceirizam tarefas de personalização, endurecimento e inicialização que excedem sua largura de banda interna. No entanto, as licenças controlaram 58,22% da receita em 2025, e os clientes que implantam 5 nm e abaixo relataram um aumento acentuado nas horas de engenharia pós-licença, tornando os contratos de serviço agrupados atraentes. Os fornecedores de IP agora posicionam assinaturas de plataforma que incluem ajuste contínuo de desempenho, suporte a patches de segurança via atualização remota e análises do ciclo de vida do silício. Esses programas aumentam a fidelidade das contas e atenuam as oscilações cíclicas associadas ao volume de tape-out.

A mudança também amortece a pressão de preços que enfrentam os núcleos de commodities, particularmente nas categorias de IP de processador de médio desempenho e Ethernet. Os fornecedores com grandes equipes de aplicação em campo alavancam a consultoria de integração como uma estratégia de aumento de margem, compensando o declínio dos royalties por unidade à medida que os volumes mudam para dispositivos IoT sensíveis ao custo. Os modelos de receita híbridos estimulam fluxos de caixa recorrentes e alinham os incentivos dos fornecedores com os marcos de produção dos clientes, reforçando a perspectiva de que os serviços poderão capturar uma fatia maior do tamanho do mercado de IP de semicondutores de silício até o final da década.

Por Tipo de IP: O Impulso da Interface Sem Fio Supera o Crescimento do Processador

A expansão da infraestrutura 5G, a adoção do WiFi 7 e as atualizações do Bluetooth LE Audio estão impulsionando o IP de interface sem fio em direção a um CAGR de 7,05%. Os fabricantes de chips que integram rádios de múltiplos padrões buscam RF, banda base e lógica de coexistência prontos que atendam aos requisitos globais de certificação, permitindo lançamentos de dispositivos de consumo em cronogramas agressivos. O IP de processador, no entanto, permaneceu o maior contribuinte individual de receita com 45,88% em 2025, ancorado pela ubiquidade dos núcleos de CPU em cada SoC.

A intensidade competitiva dentro do IP de processador aumentou devido à entrada de participantes RISC-V, levando os incumbentes a ampliar seus diferenciais por meio de aceleração de IA integrada e aprimoramentos de gerenciamento de energia. Em paralelo, o IP de interface com fio continua a atender às demandas de conectividade de data center e automotivo com crescimento estável de médio dígito simples. O IP de segurança, controlador de memória e analógico complementa o panorama de oportunidades, beneficiando-se coletivamente da inflação de área de silício no SoC e do surgimento de projetos específicos de aplicação que requerem subsistemas especializados.

Por Vertical de Usuário Final: A Eletrônica Automotiva Cresce com a Transição para o Veículo Definido por Software

Os dispositivos de consumo, como smartphones e smart TVs, mantiveram a dominância com 38,12% da receita de 2025; no entanto, a desaceleração nos mercados maduros de handsets direciona o impulso futuro para veículos, robótica industrial e computação de borda. O conteúdo de silício automotivo por veículo está aumentando porque os controladores de domínio centralizados e os sistemas avançados de assistência ao motorista requerem processadores poderosos, aceleradores específicos de domínio e interconexões de alta velocidade certificados para os níveis de confiança ASIL da ISO 26262. Espera-se que esse ambiente suporte um CAGR de 7,86% para a demanda de IP automotivo à medida que os OEMs fazem a transição para ECUs atualizáveis remotamente que requerem IP de segurança verificado e cadeias de inicialização segura.

As iniciativas de automação industrial e fábrica inteligente igualmente impulsionam a demanda por IP focado em determinismo, como Ethernet em tempo real e blocos de rede sensível ao tempo. As aplicações médicas e aeroespaciais permanecem nichos menores, mas carregam preços médios de venda premium devido aos rigorosos ciclos de qualificação e aos compromissos de longevidade, permitindo que fornecedores selecionados obtenham margens mais altas dentro de um mercado de IP de semicondutores de silício que de outra forma estaria sob pressão de preços.

Por Nó de Processo: A Adoção de Geometria Avançada Cobra Prêmios

Embora as plataformas legadas de 28 nm ainda representassem 41,73% do total de gastos de 2025, os designers que visam smartphones de ponta e aceleradores de IA migraram agressivamente para 5 nm e abaixo para ganhos de desempenho por watt, trazendo para essa faixa um CAGR prospectivo de 7,55%. A portabilidade do IP líder de CPU ou GPU para nós de litografia ultravioleta extrema incorre em custo significativo de caracterização, mas os fabricantes de chips justificam o prêmio por meio de preços médios de venda mais altos nos produtos finais. Os fornecedores de primeiro nível com portfólios de múltiplos nós monetizam variantes específicas de processo e kits de projeto, fortalecendo assim sua participação em relação às boutiques especializadas que não têm recursos para shuttles de nó contínuos.

O intermediário de 16/14 nm permanece popular entre os fornecedores automotivos que buscam um equilíbrio entre custo e desempenho, especialmente à medida que os kits completos ISO 26262 estão apenas agora emergindo para a fabricação abaixo de 10 nm. A demanda por geometrias de 10/7 nm se estende por dispositivos móveis convencionais e assistentes de IA de consumo, sustentando fluxos de receita diversificados em todo o espectro de processo e garantindo que o mercado de IP de semicondutores de silício mantenha uma ampla base tecnológica.

Análise Geográfica

A região Ásia-Pacífico liderou a receita global com uma participação de 52,14% em 2025, impulsionada por seus profundos ecossistemas de fabricação na China, Coreia do Sul, Taiwan e Japão, bem como por pacotes de estímulo a semicondutores de apoio. Os programas de co-desenvolvimento com fundições promovem a colaboração estreita em regras de projeto e endurecimento de IP, aumentando assim as taxas de adoção regional para portfólios domésticos e internacionais. O mandato de autossuficiência da China impulsiona investimentos em IP RISC-V e de segurança, enquanto o Cinturão K-Semiconductor da Coreia do Sul fortalece a demanda por blocos de interface centrados em memória. O Japão concentra-se em semicondutores automotivos e embalagem avançada, adicionando tração para IP de segurança funcional e interconexões de chiplets.

A América do Norte permanece fundamental como sede dos principais licenciadores de IP, designers de chips para data centers de hiperescala e empreiteiros de defesa. Os incentivos da Lei CHIPS para a fabricação doméstica incentivam os compromissos coordenados de IP, EDA e fundição que priorizam a resiliência da cadeia de suprimentos. O forte financiamento de capital de risco para startups de IA se traduz em rápida prototipagem de aceleradores personalizados, sustentando a demanda doméstica em todas as categorias de IP. O crescente ecossistema de computação quântica do Canadá também surge como um segmento de cliente de nicho para IP de interface criogênica.

A Europa, embora menor em receita agregada, exerce influência desproporcional por meio de liderança em eletrônica automotiva, automação industrial e semicondutores de potência. Os subsídios da Lei de Chips da UE são reservados para linhas piloto de última geração, estimulando solicitações de IP de 7 nm e abaixo com lógica de segurança operacional falha integrada. Enquanto isso, o mercado de IP de semicondutores de silício da América do Sul está projetado para registrar o CAGR mais alto de 8,24%, à medida que os incentivos de localização do Brasil e a base de talentos da Argentina atraem centros de projeto, expandindo o consumo regional de núcleos de IP verificados. O Oriente Médio e a África permanecem um mercado nascente, mas mostram potencial por meio de investimentos soberanos em data centers e implantações de vigilância de IA de borda no Conselho de Cooperação do Golfo, preparando terreno para futuros gastos com IP.

Cenário Competitivo

O mercado de IP de semicondutores de silício exibe concentração moderada, com ARM, Synopsys e Cadence retendo portfólios significativos que abrangem categorias de CPU, interface, segurança e analógico. Cada um aproveita um amplo ecossistema de parceiros e relacionamentos de design-in de longa data para preservar a posição estabelecida, mas enfrenta erosão de participação à medida que os núcleos RISC-V de código aberto e o IP de acelerador de nicho ganham tração. A pressão competitiva se intensifica nos domínios de interface sem fio e de IA específica, onde fornecedores como Imagination e SiFive impulsionam arquiteturas diferenciadas ajustadas para eficiência energética.

As iniciativas estratégicas estão cada vez mais focadas na completude da plataforma, e não na excelência de blocos individuais. A aquisição de USD 35 bilhões da Ansys pela Synopsys em setembro de 2024 criou um conjunto de projeto e simulação de ponta a ponta esperado para acelerar a migração dos clientes para compromissos orientados a serviços. A Cadence fez parceria com a TSMC em julho de 2024 para co-desenvolver IP de interconexão pronto para chiplets, sinalizando uma mudança do setor em direção a pilhas de soluções verticalmente alinhadas otimizadas para embalagem avançada. O Cortex-X925 pronto para 3 nm da ARM visa consolidar sua liderança em processadores nos segmentos de dispositivos móveis de ponta e laptops, enfatizando blocos de NPU integrados para neutralizar ameaças de silício personalizado.

As oportunidades de espaço em branco emergentes incluem IP criptográfico de segurança pós-quântica, SerDes de 224 G para estruturas de data center de próxima geração e aceleradores de IA com consciência térmica para robótica de borda. Os fornecedores capazes de alinhar os roteiros com as transições de FinFET e gate-all-around das fundições, ao mesmo tempo em que garantem acesso antecipado a fluxos de entrega de energia pelo lado traseiro, estarão posicionados para influenciar a trajetória do mercado de IP de semicondutores de silício até 2030. A consolidação provavelmente continuará à medida que a intensidade de capital e a complexidade de verificação aumentam, traçando linhas claras entre provedores de pilha completa e boutiques especializadas.

Líderes do Setor de Propriedade Intelectual de Semicondutores (Silício)

Faraday Technology Corporation

Fujitsu Ltd

LTIMindtree Limited

ARM Ltd (SoftBank)

Synopsys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: SiFive anunciou uma rodada de financiamento Série F de USD 175 milhões liderada pelo Qualcomm Ventures e pelo Samsung Catalyst Fund, destinada à expansão do IP de CPU RISC-V voltado para o silício automotivo e de data center.

- Setembro de 2024: Synopsys concluiu sua aquisição de USD 35 bilhões da Ansys, integrando a simulação de múltiplas físicas em seu portfólio de IP e EDA.

- Agosto de 2024: ARM Holdings lançou o IP de CPU Cortex-X925 e Cortex-A725 para nós de 3 nm, incorporando unidades de processamento neural aprimoradas para cargas de trabalho de IA.

- Julho de 2024: Cadence Design Systems firmou uma parceria estratégica com a TSMC para co-desenvolver soluções de IP de interconexão de chiplets e otimizadas para empilhamento 3D.

Escopo do Relatório Global do Mercado de Propriedade Intelectual de Semicondutores (Silício)

Um núcleo de propriedade intelectual (IP) de semicondutores é uma unidade de lógica, funcional, célula ou layout de design reutilizável tipicamente licenciada para múltiplos fornecedores como blocos de construção em diferentes projetos de chips. Na era atual de projeto de CI, cada vez mais funcionalidades do sistema são integradas em chips únicos (projetos de sistema em chip/SOC). Esses núcleos/blocos de IP pré-projetados estão se tornando cada vez mais importantes nesses projetos de SOC. Isso ocorre porque a maioria dos projetos de SOC possui um microprocessador padrão e muita funcionalidade do sistema, que são padronizadas e, portanto, podem ser reutilizadas em vários projetos se projetadas uma vez.

O mercado de propriedade intelectual de semicondutores (silício) é segmentado por tipo de receita (licença, royalty e serviços), tipo de IP (IP de processador, IP de interface com fio e sem fio e outros tipos de IP), vertical de usuário final (eletrônicos de consumo, computadores e periféricos, automóvel, industrial e outros verticais de usuário final) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemanha, França, Resto da Europa), Ásia-Pacífico (China, Taiwan, Japão, Coreia do Sul, Índia) Resto da Ásia-Pacífico) e Resto do Mundo). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Licença |

| Royalty |

| Serviços |

| IP de Processador |

| IP de Interface Com Fio |

| IP de Interface Sem Fio |

| Outros Tipos de IP |

| Eletrônicos de Consumo |

| Computadores e Periféricos |

| Automotivo |

| Industrial |

| Outros Verticais |

| 28 nm e Acima |

| 16/14 nm |

| 10/7 nm |

| 5 nm e Abaixo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Receita | Licença | |

| Royalty | ||

| Serviços | ||

| Por Tipo de IP | IP de Processador | |

| IP de Interface Com Fio | ||

| IP de Interface Sem Fio | ||

| Outros Tipos de IP | ||

| Por Vertical de Usuário Final | Eletrônicos de Consumo | |

| Computadores e Periféricos | ||

| Automotivo | ||

| Industrial | ||

| Outros Verticais | ||

| Por Nó de Processo | 28 nm e Acima | |

| 16/14 nm | ||

| 10/7 nm | ||

| 5 nm e Abaixo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de IP de semicondutores de silício?

O tamanho do mercado de IP de semicondutores de silício está em USD 8,39 bilhões em 2026 e está projetado para atingir USD 11,33 bilhões até 2031.

Qual modelo de receita está crescendo mais rapidamente entre os fornecedores de IP?

Os serviços vinculados à personalização, integração e otimização do ciclo de vida estão registrando um CAGR de 8,12%, superando os fluxos tradicionais de licença e royalty.

Por que o IP de interface sem fio está atraindo demanda elevada?

As implantações de 5G, WiFi 7 e Bluetooth LE Audio em dispositivos de consumo e industriais requerem IP de RF e banda base certificado que permita conectividade de múltiplos padrões sem estender os ciclos de desenvolvimento.

Como o setor automotivo está influenciando a adoção de IP?

A demanda automotiva está crescendo a um CAGR de 7,86%, à medida que o IP de processador, interconexão e segurança certificado pela ISO 26262 se torna essencial para veículos definidos por software e sistemas avançados de assistência ao motorista.

Qual região lidera o consumo global de blocos de IP de silício?

A Ásia-Pacífico comanda 52,14% da receita mundial em virtude de sua densa base de fabricação e programas de investimento em chips apoiados pelo governo.

Qual transição tecnológica representa a maior oportunidade até 2031?

A mudança em direção a nós de 5 nm e abaixo, combinada com arquiteturas baseadas em chiplets, deverá estimular preços premium para portfólios avançados de IP de interface e de baixo consumo de energia.

Página atualizada pela última vez em: