Tamanho e Participação do Mercado de Equipamentos de CVD para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

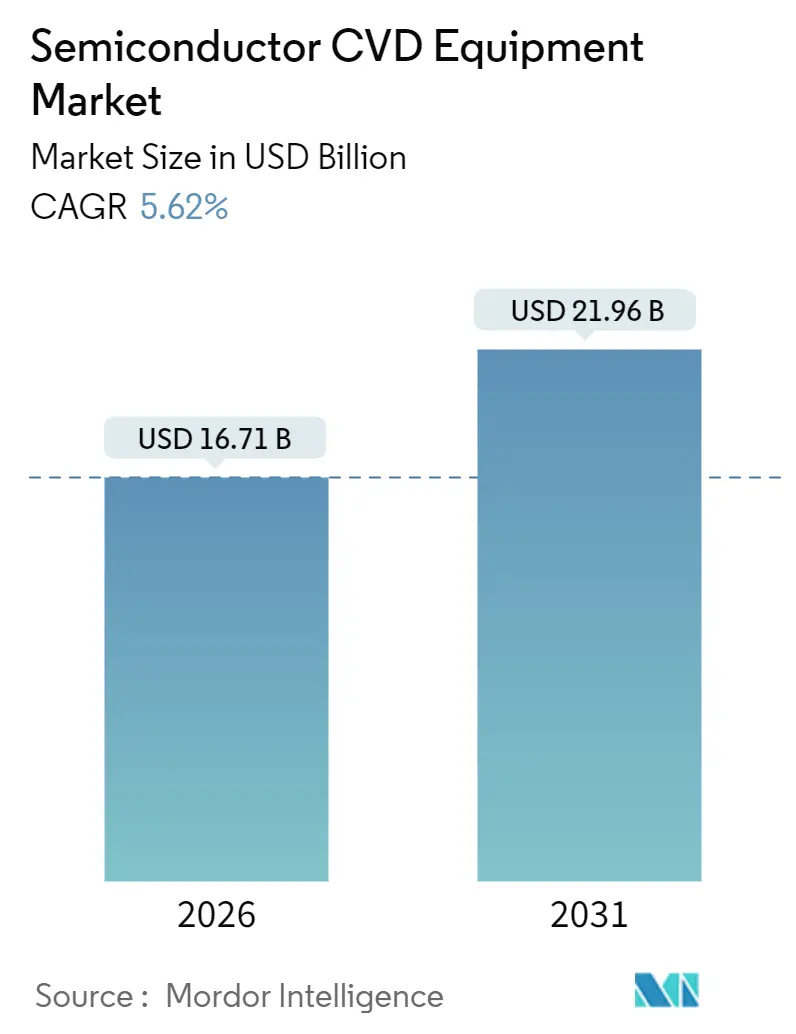

| Tamanho do Mercado (2026) | 16.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

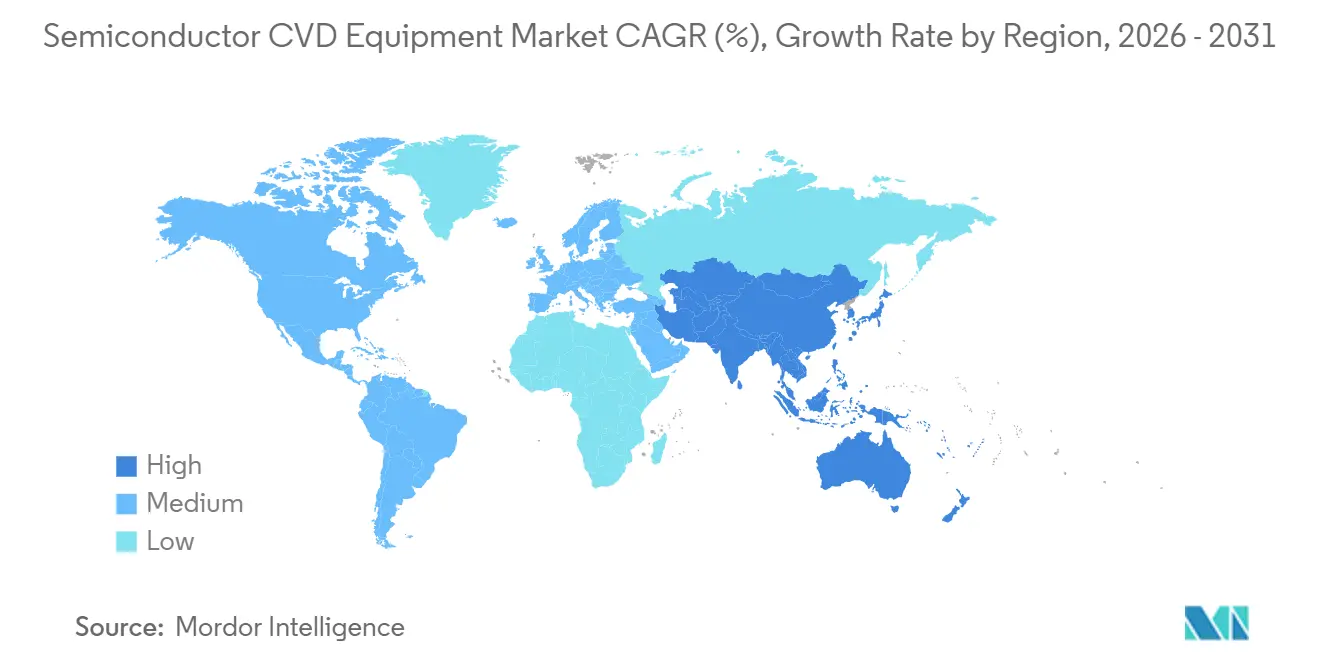

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

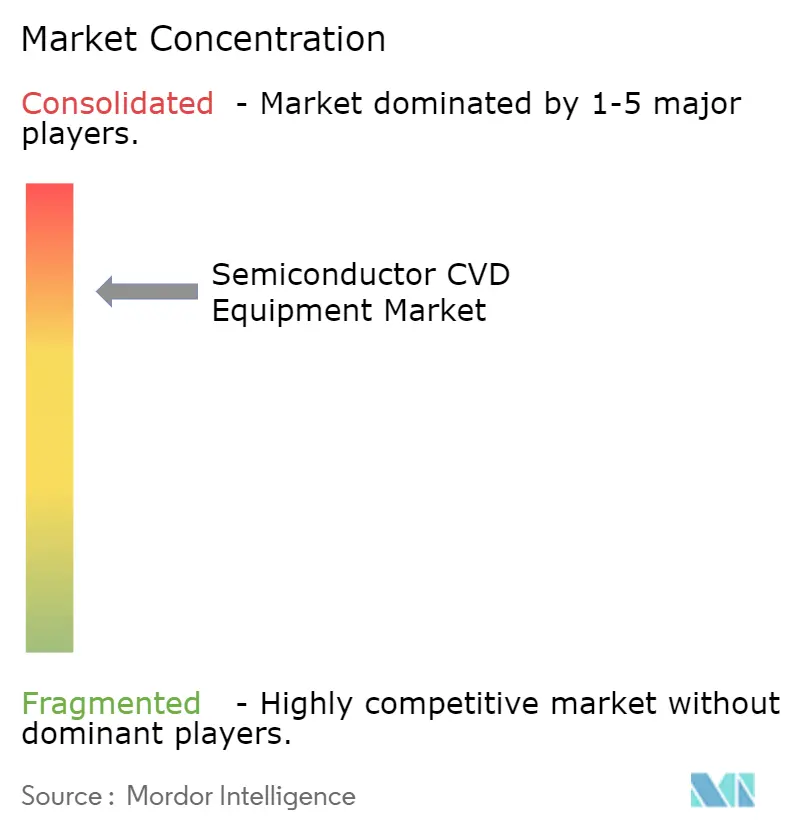

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de CVD para Semicondutores pela Mordor Intelligence

O tamanho do Mercado de Equipamentos de CVD para Semicondutores é estimado em USD 16,71 bilhões em 2026 e deve atingir USD 21,96 bilhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031).

Planos robustos de despesas de capital para lógica abaixo de 3 nanômetros, semicondutores de potência em carboneto de silício e nitreto de gálio, e memórias 3D-NAND com mais de 300 camadas sustentam coletivamente três quartos das novas remessas de ferramentas. O mercado de equipamentos de deposição química em fase de vapor para semicondutores também se beneficia de incentivos no estilo CHIPS que desbloquearam 27 anúncios de fábricas greenfield desde 2024, enquanto plataformas híbridas ALD-CVD estão expandindo seu mercado endereçável à medida que os transistores gate-all-around tornam-se predominantes. No lado da oferta, Applied Materials, Lam Research e Tokyo Electron continuam refinando designs de fontes de plasma e controles de entrega de precursores que estendem as capacidades de razão de aspecto além de 100:1, enquanto concorrentes chineses estão conquistando pedidos de nós maduros com preços 30-40% abaixo dos pares ocidentais. A inflação no custo de ferramentas e o enrijecimento das regras de exportação permanecem como os dois ventos contrários estruturais que moderam a trajetória de crescimento geral.

Principais Conclusões do Relatório

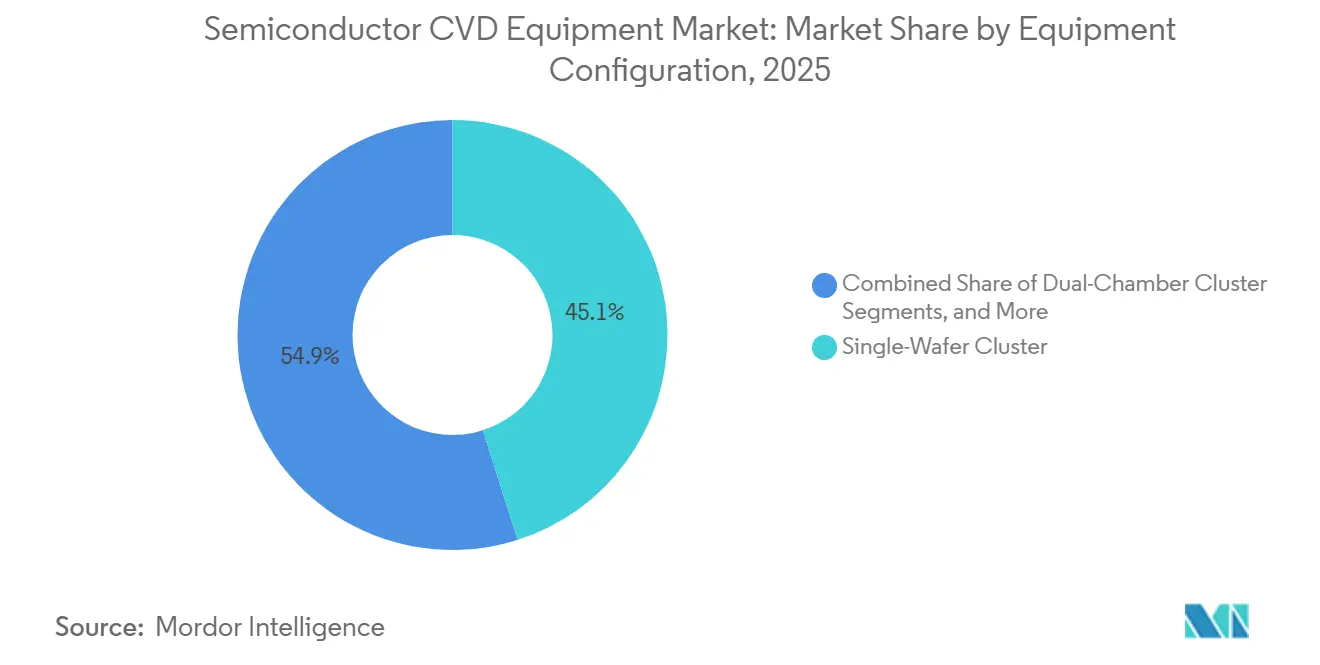

- Por configuração de equipamento, os clusters de wafer único representaram 45,09% do tamanho do mercado de equipamentos de CVD para semicondutores em 2025, enquanto os fornos verticais em lote estão avançando a um CAGR de 6,18% até 2031.

- Por tamanho de wafer, as ferramentas de 300 milímetros dominaram com 69,34% da receita em 2025 e a nascente categoria de 450 milímetros está projetada para expandir a um CAGR de 5,81%.

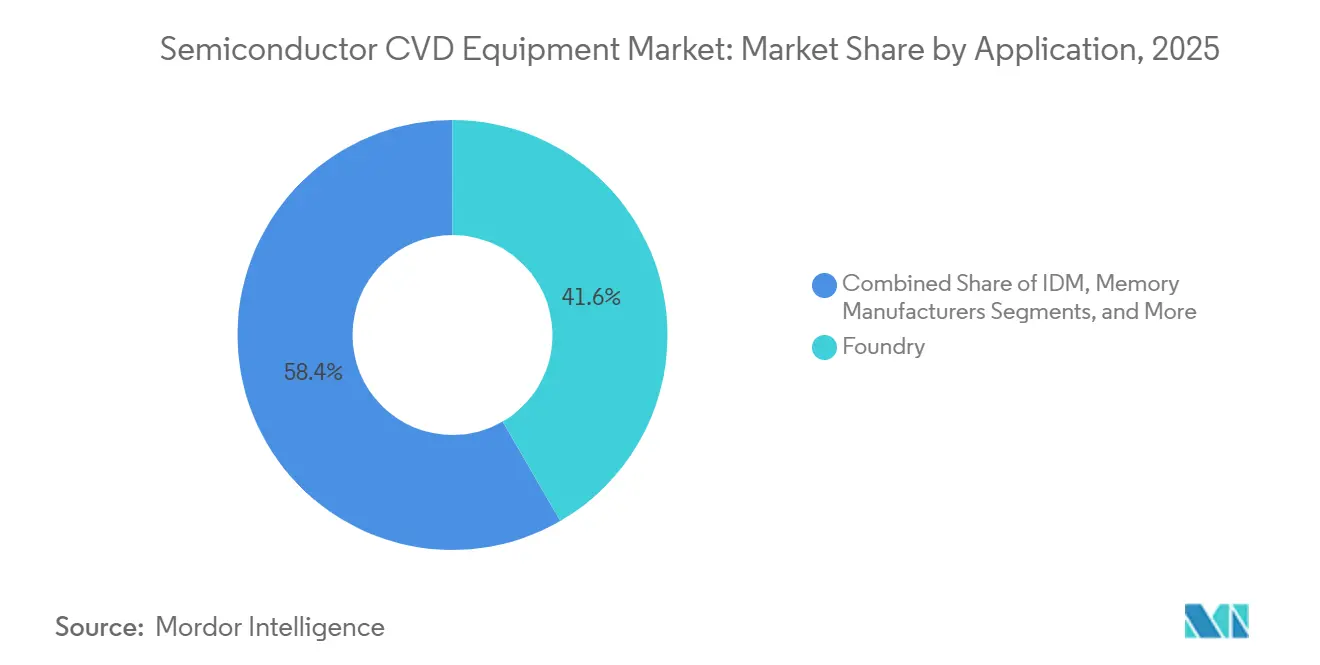

- Por aplicação, as fundições detinham 41,64% da receita de 2025; as fábricas de potência e analógicos representam o segmento de crescimento mais rápido a um CAGR de 6,04% até 2031.

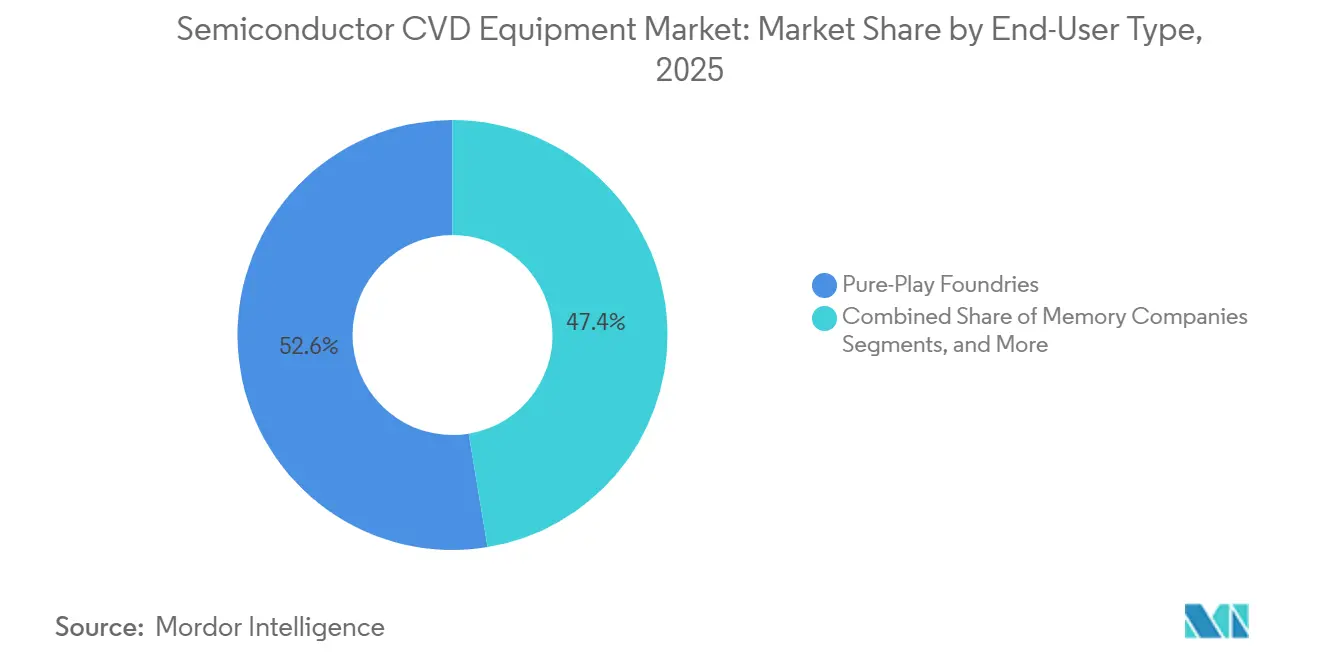

- Por tipo de usuário final, as fundições pure-play geraram 52,61% da demanda em 2025, enquanto os institutos fabless e de P&D devem crescer a um CAGR de 6,66%.

- Por geografia, a Ásia-Pacífico assegurou 47,57% da receita de 2025 e está projetada para acelerar a um CAGR de 7,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de CVD para Semicondutores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A corrida intensificada pelo nó lógico de 2 nm e abaixo impulsiona contagens mais elevadas de ferramentas ALD e CVD | +1.2% | Ásia-Pacífico (Taiwan, Coreia do Sul), América do Norte | Médio prazo (2-4 anos) |

| Despesas de capital explosivas em dispositivos de potência em SiC/GaN para veículos elétricos e energias renováveis | +1.0% | Global, com concentração na Ásia-Pacífico, Europa, América do Norte | Longo prazo (≥4 anos) |

| Roteiros de 3D-NAND com mais de 400 camadas necessitam de sistemas de preenchimento de lacunas com razão de aspecto ultra-elevada | +0.9% | Ásia-Pacífico (Coreia do Sul, Japão, China) | Médio prazo (2-4 anos) |

| Incentivos no estilo CHIPS gerando mais de 30 novas fábricas greenfield em todo o mundo | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Controle de processo habilitado por IA reduz o custo de operação, impulsionando a demanda por retrofit | +0.6% | Global | Curto prazo (≤2 anos) |

| Mandatos de recuperação de energia em subfábricas favorecem linhas de PECVD de baixa emissão | +0.4% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Corrida Intensificada pelo Nó Lógico de 2 nm e Abaixo Impulsiona Contagens Mais Elevadas de Ferramentas ALD e CVD

As arquiteturas gate-all-around abaixo do limiar de 2 nanômetros adicionam 40-50% mais etapas de deposição do que as predecessoras FinFET, elevando a intensidade de ferramentas por início de wafer em aproximadamente 1,8x. O processo N2 da TSMC, em fabricação de alto volume desde o final de 2025, depende de ALD por plasma cíclico para dielétricos de alta permissividade e CVD seletivo de tungstênio para contatos, enquanto a Samsung integra o fornecimento de energia pelo lado traseiro, que insere laços repetidos de planarização e redeposição. O nó 18A da Intel, previsto para o segundo semestre de 2026, combina recursos RibbonFET e PowerVia que exigem câmaras híbridas ALD-CVD capazes de alternar modos térmico e de plasma em um único vácuo. Uma única fábrica de ponta adquire, portanto, 80 a 100 câmaras de processo, resultando em USD 2 a 3 bilhões em gastos incrementais com deposição por instalação.[1]TSMC, "Materiais do Simpósio de Tecnologia 2025," tsmc.com

Despesas de Capital Explosivas em Dispositivos de Potência em SiC/GaN para Veículos Elétricos e Energias Renováveis

Wolfspeed, Infineon e onsemi cada uma iniciou a construção de fábricas de carboneto de silício de 200 milímetros que, em conjunto, superaram USD 10 bilhões em planos de capital para 2025. Os reatores de CVD de organometálico constituem aproximadamente um quarto desses orçamentos porque as taxas de crescimento da camada de deriva de SiC permanecem limitadas pelo rendimento. A adoção de nitreto de gálio em fontes de alimentação de centros de dados empurrou as fundições de semicondutores compostos para 85% de utilização, desencadeando pedidos de equipamentos de longo prazo para reatores planetários AIXTRON. Com os inícios de wafer de bandgap amplo definidos para crescer 18% anualmente até 2030, o mercado de equipamentos de CVD para semicondutores verá a demanda se inclinar para plataformas de organometálico especializadas.

Roteiros de 3D-NAND com Menos de 400 Camadas Necessitam de Sistemas de Preenchimento de Lacunas com Razão de Aspecto Ultra-Elevada

O V-NAND de 400 camadas da Samsung e o design de 321 camadas da SK Hynix ambos excedem razões de aspecto de 100:1, onde vazios convencionais de PECVD comprometem a durabilidade das células. Os fabricantes estão adotando sequências híbridas ALD-CVD que alternam exposição térmica e de plasma para alcançar preenchimentos de baixo para cima com 2% de densidade de vazios, embora às custas do rendimento. Cada fábrica NAND de 100 mil wafers por mês consequentemente requer 30 a 40 câmaras de preenchimento de lacunas de próxima geração com preços de USD 12 a 18 milhões cada, elevando os gastos com deposição de memória em 60% ao longo da janela de previsão.

Incentivos no Estilo CHIPS Gerando Menos de 30 Novas Fábricas Greenfield em Todo o Mundo

Subsídios diretos e créditos fiscais nos Estados Unidos, Europa, Japão e Índia desbloquearam 27 projetos de fabricação entre 2024 e 2025 que, coletivamente, destinam USD 420 bilhões para construção e ferramental. A deposição responde por aproximadamente 15% do investimento de capital típico em fábricas, implicando demanda por aproximadamente 2.500 câmaras até 2030. Embora atrasos no licenciamento tenham estendido os cronogramas de início de obras nos Estados Unidos, os subsídios comprometidos continuam ancorando os pipelines de equipamentos, protegendo o mercado de equipamentos de deposição química em fase de vapor (CVD) para semicondutores da fraqueza cíclica na demanda por dispositivos de consumo.[2]Departamento de Comércio dos EUA, "Prêmios de Incentivo CHIPS," commerce.gov

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preço de ferramenta acima de EUR 50 M e longo ROIC dissuadem fundições menores | -0.7% | Global, com impacto particular em fundições emergentes no Sudeste Asiático e América Latina | Médio prazo (2-4 anos) |

| Controles de exportação EUA-China limitam as vendas endereçáveis em ≥15% do mercado | -0.9% | China, com efeitos colaterais na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Escassez de precursores de organometálico de alta pureza para epitaxia III-V | -0.4% | Global, aguda na Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Regras de eliminação gradual de gases F desencadeiam redesenhos de processo dispendiosos | -0.3% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço de Ferramenta Acima de EUR 50 Milhões e Longo ROIC Dissuadem Fundições Menores

Clusters de deposição de camada atômica configurados para lógica gate-all-around têm preço de tabela acima de EUR 50 milhões (USD 56,5 milhões) e trazem contratos de serviço anuais no valor de 8-12% adicionais do gasto inicial. Os especialistas em nós maduros, portanto, estendem a vida útil efetiva das câmaras de PECVD recondicionadas para 12 anos, desacelerando a velocidade de reposição. A disparidade de intensidade de capital concentra 78% das compras globais de deposição entre os 10 maiores fabricantes, criando um cenário de clientes em dois níveis que modera a expansão nas fábricas de segundo nível.

Controles de Exportação EUA–China Limitam as Vendas Endereçáveis em Maior ou Igual a 15% do Mercado

A regra de dezembro de 2024 do Departamento de Indústria e Segurança dos EUA estendeu o licenciamento a qualquer ferramenta capaz de fabricação gate-all-around abaixo de 14 nanômetros, eliminando 15-18% do mercado endereçável total anterior da noite para o dia. As fábricas chinesas mudaram para os fornecedores domésticos NAURA Technology e AMEC, mas a uniformidade câmara a câmara e o MTBM permanecem abaixo dos benchmarks ocidentais, restringindo a penetração internacional. O mercado de equipamentos de CVD para semicondutores, portanto, reequilibra-se em direção a Taiwan, Coreia do Sul e Estados Unidos, que cada um acelerou planos de capacidade local para mitigar o risco geopolítico.[3]Departamento de Indústria e Segurança dos EUA, "Controles de Fabricação de Semicondutores," bis.doc.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Fundições Lideram, Fábricas de Dispositivos de Potência Aceleram

As operações de fundição geraram 41,64% da receita de 2025 à medida que a TSMC e a Samsung ampliaram os nós de 3 nanômetros e 2 nanômetros, ancorando o mercado de equipamentos de CVD para semicondutores. As fábricas de potência e analógicos estão projetadas para avançar a um CAGR de 6,04%, o maior entre as aplicações, à medida que veículos elétricos e conversores de energia renovável exigem camadas epitaxiais espessas formadas por CVD de baixa pressão. A memória respondeu por 19%, mas vê os ganhos mais acentuados de intensidade de ferramentas com o dimensionamento de 3D-NAND. Os fabricantes de dispositivos integrados contribuíram com 23%, equilibrando clusters de wafer único para lógica com fornos em lote para linhas analógicas sensíveis ao custo. LEDs e optoeletrônica permanecem nicho com 6%, mas ganham impulso com a adoção de micro-LED e LiDAR.

Espera-se que as fundições mantenham aproximadamente 40% de participação até 2031, mas o crescimento se modera porque as linhas de nós maduros cada vez mais recondicionam câmaras existentes em vez de adquirir novas plataformas. Em contraste, a capacidade de dispositivos de potência está se expandindo agressivamente na Alemanha, Estados Unidos e Malásia, elevando a demanda especializada por MOCVD. Os gastos com memória permanecem cíclicos, dependendo da precificação de HBM e NAND. O tamanho do mercado de equipamentos de deposição química em fase de vapor para semicondutores vinculado à produção de LED flutuará com os roteiros de displays de realidade aumentada.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Configuração de Equipamento: Wafer Único Lidera, Fornos em Lote Avançam

Os clusters de wafer único responderam por 45,09% das instalações de 2025, sustentando todos os roteiros de lógica e memória de ponta. Os fornos verticais em lote, no entanto, devem crescer a um CAGR de 6,18% à medida que as fábricas analógicas de 28 nanômetros e 40 nanômetros trocam precisão de processo por um custo 40-50% menor por wafer. Os clusters de câmara dupla responderam por 18% ao combinar rendimento com flexibilidade, enquanto os reatores planetários responderam por 12%, principalmente no MOCVD de semicondutores compostos. Ferramentas legadas de câmara única e pilotos preencheram o restante.

Os dispositivos gate-all-around atingem uniformidade dentro do wafer de menos ou igual a 1%, consolidando a relevância do wafer único na fronteira tecnológica. Ainda assim, o mix global de inícios de wafer permanece 72% em nós maduros, permitindo que os fornos verticais recuperem participação onde a tolerância de ±5% é suficiente. Os designs de câmara dupla estão ganhando popularidade para pilhas híbridas ALD-CVD, reduzindo o tempo de ciclo em 30%. Os reatores planetários permanecem competitivos na epitaxia de LED, mas enfrentam concorrência de wafer único para dispositivos de potência em GaN.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tamanho de Wafer: 300 mm Domina, 450 mm Avança Gradualmente

O tamanho do mercado de equipamentos de CVD para semicondutores vinculado à produção de 300 milímetros representou 69,34% em 2025, consolidado por mais de 140 fábricas ativas. As ferramentas de 200 milímetros responderam por 24% da capacidade, à medida que a capacidade de carboneto de silício e nitreto de gálio cresceu. A classe de 450 milímetros permanece abaixo de 1%, mas está projetada para crescer 5,81% anualmente assim que o Japão e a Europa lançarem linhas piloto com o objetivo de reduzir o custo por die em 30-40%. As ferramentas abaixo de 150 milímetros permanecem em 6% para dispositivos de RF em GaAs e SOI legado.

TSMC, Samsung e Intel comprometeram coletivamente USD 85 bilhões para nova capacidade de 300 milímetros para 2024-2026, mas as remessas de ferramentas desacelerarão para um CAGR de 5,1% à medida que os programas de retrofit amadurecem. O renascimento dos 450 milímetros é impulsionado por processadores de IA que tensionam os limites de reticle de 300 milímetros; plataformas protótipos de PECVD e ALD estão previstas para 2028. Enquanto isso, os reatores MOCVD de 200 milímetros estão desfrutando de um renascimento à medida que os OEMs automotivos exigem fornecimento de SiC verticalmente integrado.

Por Tipo de Usuário Final: Fundições Pure-Play Lideram, Institutos Fabless Aceleram

As fundições pure-play asseguraram 52,61% da receita de 2025, com a TSMC sozinha próxima de um terço do total global. Os fabricantes de dispositivos integrados, com aproximadamente 28%, combinam linhas de lógica e analógico cativas. As empresas de memória entregaram aproximadamente 14%, e as empresas de design fabless mais os institutos de pesquisa contribuíram com aproximadamente 5%, mas estão previstos para crescer 6,66% ao ano à medida que os centros de desenvolvimento de chiplets proliferam.

As despesas de capital das fundições permanecerão perto de 40% de participação, mas com crescimento mais lento porque as linhas de nós maduros otimizam os clusters existentes. Os institutos fabless estão internalizando capacidade piloto para encurtar o tempo de entrada no mercado, adquirindo híbridos ALD-CVD de pequenos lotes com controle subangström. Os fabricantes de dispositivos integrados abrem suas fábricas para clientes externos, exigindo ferramentas versáteis de câmara dupla. Os gastos com memória permanecem cíclicos, com picos a cada migração de camada NAND, enquanto as universidades dependem de bancadas de CVD a pressão atmosférica para testar materiais emergentes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico reteve 47,57% da receita de 2025 e está projetada para entregar um CAGR de 7,83% até 2031, à medida que TSMC, Samsung e SK Hynix adicionam 1 milhão de inícios de wafer por mês de capacidade de ponta e de potência. A demanda de nós maduros da China persiste apesar dos controles de exportação, com NAURA Technology e AMEC elevando sua participação local para 22%. O fundo de subsídios de JPY 2 trilhões do Japão assegura tanto a expansão de Kumamoto da TSMC quanto a expansão de Hiroshima da Micron. O Sudeste Asiático continua a absorver investimentos em back-end e dispositivos de potência, incluindo a linha de SiC de 200 milímetros da Infineon na Malásia.

A América do Norte gerou 28% da receita de 2025, impulsionada por USD 52,7 bilhões em subsídios CHIPS que ancoram as expansões da Intel, Micron e Texas Instruments. No entanto, um CAGR previsto de 5,2% fica atrás da Ásia-Pacífico porque atrasos no licenciamento empurram várias fábricas dos Estados Unidos para janelas de conclusão em 2027-2028 e porque muitos projetos visam à produção analógica de nós maduros com menor intensidade de ferramentas. O ecossistema de fótons de silício do Canadá e as linhas emergentes de embalagem em nível de wafer do México adicionam demanda de nicho, mas crescente.

A Europa capturou 18% da receita de 2025 e se expandirá a 4,8% até 2031. A fábrica de Magdeburg da Intel de EUR 30 bilhões (USD 35,07 bilhões), a joint venture de Dresden da TSMC de EUR 10 bilhões (USD 11,69 bilhões) e a PowerFab da Infineon de EUR 5 bilhões (USD 5,84 bilhões) impulsionam os pedidos de curto prazo. Mandatos ambientais rígidos elevam os custos do sistema PECVD em 15-20% à medida que o tratamento in situ torna-se obrigatório. O Oriente Médio e África e a América do Sul detêm coletivamente menos de 7%, mas podem desbloquear demanda incremental caso as fábricas propostas em Abu Dhabi ou as linhas brasileiras financiadas pelo governo avancem.

Panorama regulatório

As remessas de equipamentos de deposição química a vapor (CVD) para semicondutores estão sendo cada vez mais moldadas por requisitos de licenciamento de controle de exportação e conformidade ambiental que afetam tanto a elegibilidade das ferramentas quanto o licenciamento de fábricas. Nos Estados Unidos, o Bureau of Industry and Security (BIS) do Department of Commerce ampliou os controles sobre equipamentos de fabricação de semicondutores em dezembro de 2024 para incluir o licenciamento de ferramentas capazes de produção gate-all-around abaixo de 14 nm. Isso removeu uma estimativa de 15-18% do mercado endereçável anterior para algumas plataformas de deposição avançadas e levou os clientes a qualificar configurações de ferramentas alternativas e compatíveis.

No aspecto de sustentabilidade, as fábricas e os fabricantes de equipamentos originais (OEMs) devem alinhar seus projetos às restrições de emissões atmosféricas e gases fluorados, além dos padrões de segurança usados na qualificação de ferramentas. O arcabouço NESHAP da EPA dos EUA para fabricação de semicondutores (40 CFR Parte 63, Subparte BBBBB) e as regras de gases fluorados da UE estão apertando os requisitos para módulos de abatimento in situ, gestão de vazamentos e recuperação de energia em sistemas PECVD e correlatos. Na UE, o Regulamento de Execução (UE) 2026/286 (fevereiro de 2026) introduziu isenções direcionadas para determinados resfriadores estacionários usados na fabricação de semicondutores em relação a proibições específicas de gases fluorados, o que está afetando as escolhas de equipamentos em nível de instalação para gestão térmica e infraestrutura de sub-fábrica.

Análise da cadeia de valor

A cadeia de valor de equipamentos de CVD para semicondutores começa com fornecedores upstream de subsistemas de vácuo, energia de RF, distribuição de gases, cerâmicas de alta pureza, válvulas e eletrônicos de controle de processo, passa então para a integração pelo OEM (projeto da câmara de processo, fontes de plasma, software, segurança e abatimento), testes de aceitação em fábrica e instalação em campo, com apoio de serviços de longo prazo. Subsistemas críticos frequentemente determinam os prazos de entrega das ferramentas, e componentes restritos, como peças cerâmicas de alta pureza, geradores de RF e bombas de vácuo, são comumente citados na faixa de 12 a 20 meses. Como resultado, o multi-sourcing, o redesenho para componentes disponíveis e os acordos de fornecimento regionalizados são importantes para o cumprimento dos prazos de ramp-up das fábricas.

A demanda downstream se concentra entre fundições pure-play, IDMs e fabricantes de memória que qualificam ferramentas conforme requisitos de processo de registro específicos por nó e, em seguida, garantem receita recorrente por meio de peças de reposição, atualizações e contratos de serviço. A cadeia é cada vez mais reforçada pelo co-desenvolvimento com institutos de pesquisa e fabricantes de dispositivos para reduzir riscos em novos empilhamentos de filmes e escalar o preenchimento de lacunas de alta razão de aspecto. A Lam Research ampliou colaborações de P&D com a CEA-Leti (fevereiro de 2026) e a IBM (março de 2026) em torno de tecnologias especializadas e escalonamento de lógica sub-1 nm, fortalecendo o elo entre o know-how de processo e os roteiros de ferramentas dos OEMs. Em semicondutores compostos, as ligações entre OEM e fabricante de dispositivos também são relevantes, incluindo a AIXTRON fornecendo à Renesas sistemas MOCVD Planetary G5+C (maio de 2026) para a expansão de eletrônica de potência em GaN, o que estende consumíveis, manutenção e suporte de processo mais profundamente na cadeia de valor dos equipamentos.

Cenário Competitivo

Applied Materials, Lam Research e Tokyo Electron juntas detinham aproximadamente 60% da receita de deposição de 2025, mas enfrentam concorrência direcionada. ASM International domina as plataformas híbridas ALD-CVD de nanolâminas, AIXTRON lidera o CVD de organometálico para dispositivos de bandgap amplo, e Kokusai Electric comanda os fornos em lote em nós maduros. A inovação em espaços inexplorados agora se concentra em clusters híbridos que unem ALD e PECVD sob um único vácuo para reduzir a contaminação de interface, e em ferramentas epitaxiais a pressão atmosférica que eliminam bombas.

Applied Materials prende os clientes em suas plataformas Centura e Endura ao integrar metrologia e gravação, assegurando contratos de serviço plurianuais no valor estimado de USD 3,5 bilhões. As câmaras Striker de RF pulsado da Lam Research atingem perfis independentes da razão de aspecto em valas de 3D-NAND de 100:1, validadas pela SK Hynix. O forno Tactras da Tokyo Electron aproveita a espectroscopia de emissão óptica para variação de espessura abaixo de 3%, conquistando integrações de design da GlobalFoundries e Tower Semiconductor. Os novos entrantes chineses NAURA Technology e AMEC capturaram 22% do mercado doméstico de nós maduros até 2025, embora lacunas no MTBM limitem as perspectivas de exportação.

Wonik IPS e Jusung Engineering estão pilotando designs em lote com limpeza a plasma in situ que estendem os intervalos de manutenção para 8.000 wafers. Veeco firmou parceria com um consórcio europeu para escalar o MOCVD de GaN em silício para substratos de 300 milímetros. O cumprimento dos padrões de segurança SEMI S2/S8 e das normas ambientais ISO 14001 continua obrigatório para a qualificação de ferramentas, forçando todos os fornecedores a incorporar módulos de tratamento e recuperação de energia.

Líderes do Setor de Equipamentos de CVD para Semicondutores

AIXTRON SE

ASM International

Applied Materials, Inc

LAM Research Corporation

Tokyo Electron Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco em equipamentos de CVD para semicondutores está se expandindo onde as arquiteturas de dispositivos aumentam o número de etapas de deposição e apertam os requisitos de conformidade dentro do recurso, especialmente para lógica gate-all-around, HBM/DRAM de alto número de camadas e 3D NAND de razão de aspecto extrema. Os fabricantes de ferramentas estão respondendo com plataformas híbridas ALD-CVD, engenharia avançada de filmes PECVD e novas abordagens de preenchimento metálico para enfrentar desafios de confiabilidade e resistência em interconexões escalonadas e linhas de palavra de memória. Um indicador de curto prazo é a produtização em torno do escalonamento avançado de memória: a Applied Materials apresentou o sistema PECVD Producer Avila 2 (junho de 2026), voltado à estabilidade mecânica de chips DRAM ultrafinos usados em designs HBM de alto número de camadas, enquanto a Lam Research destacou o Striker ALD para preenchimento de lacunas dielétricas voltado a DRAM e o ALTUS Halo para esquemas de linha de palavra à base de molibdênio (fevereiro de 2026). Em conjunto, esses lançamentos refletem um movimento em direção a maior conformidade e materiais especializados nos roteiros de deposição.

A localização impulsionada por política e conformidade também cria oportunidades em configurações de ferramentas e serviços, especialmente à medida que incentivos no estilo CHIPS se traduzem em projetos greenfield e as regras de exportação fragmentam o mercado atendido por classe de capacidade. A UE avançou para reforçar a produção em escala industrial e a resiliência com uma proposta de Chips Act 2.0 (junho de 2026), enquanto os controles de exportação do BIS dos EUA continuam a moldar quais sistemas de deposição avançados podem ser enviados. Isso está levando os OEMs a oferecer variantes compatíveis, melhorar a rastreabilidade em toda a cadeia de suprimentos e expandir o suporte de campo mais próximo dos clusters de fábricas subsidiadas. Os mandatos ambientais, incluindo o aperto da conformidade com gases fluorados e emissões, ampliam ainda mais o escopo endereçável para pacotes integrados de abatimento, recuperação de energia e retrofit em linhas PECVD, especialmente em regiões onde os requisitos de licenciamento e relatórios operacionais estão se tornando mais prescritivos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Applied Materials apresentou o sistema PECVD Producer Avila 2, voltado a melhorar a estabilidade mecânica de chips DRAM ultrafinos usados em designs HBM de alto número de camadas. O lançamento reforça a inovação em deposição como uma alavanca para as restrições de empacotamento de memória e apoia a diferenciação de ferramentas além das métricas tradicionais de espessura e uniformidade de filme.

- Fevereiro de 2026: A Lam Research anunciou a plataforma Striker ALD para preenchimento de lacunas dielétricas, espaçadores e camadas de barreira, voltada ao escalonamento avançado de DRAM até densidades de célula de 4F2. Ao posicionar a capacidade de ALD junto com o CVD em etapas críticas de memória, a Lam reforça sua tração em roteiros de deposição integrados, onde a conformidade e o controle de defeitos determinam o rendimento.

- Setembro de 2025: A Lam Research firmou um acordo de licenciamento cruzado e colaboração com a JSR Corporation e a Inpria Corporation para avançar materiais e processos de semicondutores, incluindo precursores de alta pureza e integração relacionada a resistes relevante para fluxos de deposição avançados. O acordo apoia a adoção mais rápida de novas químicas de filme, reduzindo o atrito de propriedade intelectual e alinhando a prontidão dos materiais com plataformas de ferramentas de próxima geração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada por equipamentos de deposição química a vapor (CVD) para semicondutores usados na fabricação de wafers para depositar filmes finos sobre wafers de semicondutores, cobrindo os principais tamanhos de wafer e tipos de fábrica, contabilizada em nível de equipamento em USD.

Exclusões de escopo: revenda de ferramentas usadas, serviços somente de instalação, consumíveis e produtos químicos de processo autônomos são excluídos quando precificados e rastreados separadamente do equipamento.

Visão geral da segmentação

- Por Aplicação

- Fundição

- IDM

- Fabricantes de Memória

- Fábricas de Dispositivos de Potência e Analógicos

- LEDs e Optoeletrônica

- Por Configuração de Equipamento

- Cluster de Wafer Único

- Forno Vertical em Lote

- Cluster de Câmara Dupla

- Reator Planetário Multi-Wafer

- Por Tamanho de Wafer

- Menor ou Igual a 150 mm

- 200 mm

- 300 mm

- 450 mm

- Por Tipo de Usuário Final

- Fundições Pure-Play

- Fabricantes de Dispositivos Integrados

- Empresas de Memória

- Institutos Fabless e de P&D

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o cenário de demanda e evitar a perda de grandes movimentos de capacidade que influenciam os pedidos de ferramentas de deposição. Consultamos fontes públicas como publicações do tipo relatório de perspectivas de fábricas da SEMI e faturamento de equipamentos, atualizações do World Semiconductor Trade Statistics (WSTS), estatísticas comerciais da USITC e do UN Comtrade para categorias de equipamentos relevantes, e bases de dados de patentes para entender a direção do processo e a intensidade de uso de ferramentas. Para migração de nós e mix tecnológico, também utilizamos periódicos do IEEE e outras publicações revisadas por pares, onde mudanças no fluxo de processo, como empilhamentos mais complexos, são discutidas de forma mensurável.

Para fundamentar a exposição das empresas e o mix de receita, revisamos relatórios anuais, arquivamentos no estilo 10-K, apresentações para investidores e cobertura jornalística confiável sobre projetos de fábricas e ciclos de qualificação de ferramentas. Além disso, assinaturas pagas que acompanham dados financeiros e notícias de empresas ajudaram a normalizar calendários fiscais e a verificar cruzadamente grandes anúncios de pedidos. Esses exemplos não são exaustivos, e também recorremos a outras fontes públicas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em confirmar como a demanda por ferramentas de CVD muda com o início de wafers, mudanças tecnológicas e utilização, e depois testar a resistência dos prazos de preços e entrega. Conversamos com uma combinação de participantes do ecossistema de equipamentos, líderes de operações e processos de fábricas e funções da cadeia de suprimentos na Ásia-Pacífico, Europa/Oriente Médio/África e Américas, o que nos ajudou a preencher lacunas deixadas pelos dados públicos e a reconciliar diferenças entre as fontes.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos (CXOs): 17% | Ásia-Pacífico: 38% |

| Nível médio: 48% | Líderes funcionais/de unidade: 29% | Europa, Oriente Médio e África: 35% |

| Participantes menores: 20% | Gerentes: 54% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de uma construção top-down, na qual sinais de capacidade de fábrica, início de wafers e mix tecnológico são usados para reconstruir o pool de demanda por equipamentos de deposição por região e tipo de fábrica, e depois convertidos em USD usando faixas de preços observadas. Uma vez estabelecida essa estrutura, corroboramos os totais com aproximações bottom-up seletivas, como a lógica de remessas de ferramentas amostradas a partir de verificações de canal e uma consolidação de sanidade do momento dos pedidos versus os ciclos de capex reportados.

Alguns insumos relevantes para este mercado foram acompanhados com cuidado, pois movimentam a receita mais do que as manchetes. Isso inclui mudanças na participação de wafers de 200 mm versus 300 mm, a participação da capacidade de lógica avançada e 3D NAND (que altera o número de etapas de CVD), curvas de utilização e ramp-up após o início de novas fábricas, prazos de entrega que deslocam o reconhecimento entre trimestres, e a movimentação do preço médio de venda por configuração (sistemas em cluster de wafer único versus sistemas do tipo forno em lote). A previsão baseou-se em análise de cenários apoiada por consenso de especialistas sobre adições de capacidade, ritmo de migração de nós e o momento provável dos ciclos ascendentes de memória. Onde as visões bottom-up estavam incompletas para fábricas menores ou geografias emergentes, preenchemos as lacunas usando premissas de penetração vinculadas à capacidade de wafers e depois as reconferimos com o feedback das entrevistas antes de finalizar.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados comparando o modelo com sinais independentes, incluindo a direção do capex de semicondutores, tendências de faturamento de equipamentos e cronogramas conhecidos de ramp-up de fábricas por região. Quando uma variação parecia incomum, os fatores causadores eram reabertos, o que geralmente significava reconferir as premissas de início de wafers, faixas de preços ou o momento de reconhecimento de receita, e então confirmar com um contato de acompanhamento.

Antes da aprovação final, o trabalho passa por mais de uma revisão de analista para que erros de cálculo e premissas inconsistentes sejam identificados precocemente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes atrasos de fábricas ou choques de demanda repentinos. Imediatamente antes da entrega, concluímos uma revisão final para que os clientes recebam a visão mais atualizada, com base nas publicações públicas mais recentes e premissas revalidadas.

Tamanho do Mercado de Equipamentos de CVD para Semicondutores da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para equipamentos de CVD para semicondutores podem diferir bastante, mesmo quando todos descrevem o mesmo setor final. As lacunas geralmente vêm do que é contabilizado como receita de equipamentos versus gastos adjacentes em deposição, da escolha do ano-base e de como o momento de precificação e envio é tratado.

A revenda de equipamentos usados está fora do escopo da Mordor Intelligence, e essa única diferença de inclusão pode alterar os totais quando uma fonte mistura transações de ferramentas secundárias com receita de ferramentas novas durante ciclos de baixa. Também observamos divergência quando algumas publicadoras mantêm a definição restrita a apenas alguns tipos de CVD, ou quando assumem um aumento mais rápido do preço médio de venda (ASP) sem vinculá-lo ao mix de configuração e às mudanças de tamanho de wafer. O momento da conversão cambial e a cadência de atualização também importam, já que os pedidos de deposição podem oscilar bruscamente com os ciclos de investimento em memória e lógica.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 16,71 bilhões de USD (2026) | |

| Consultoria Global A | 4,50 bilhões de USD (2023) | Usa um ano-base anterior e parece acompanhar um pool de receita mais restrito para equipamentos de CVD para semicondutores, o que pode subestimar configurações multitecnológicas e plataformas híbridas mais recentes que elevam o valor das ferramentas nos últimos anos. |

| Editora do Setor B | 8,70 bilhões de USD (2025) | Enfatiza um conjunto limitado de tipos de produtos CVD e inclui um enquadramento de aplicação mais amplo (por exemplo, usos relacionados a semicondutores não voltados a wafers), o que altera o que é contabilizado como receita de equipamentos de deposição para fábricas de semicondutores. |

A dispersão entre os três números é explicada principalmente pela forma restrita como o CVD é definido, se apenas a receita de ferramentas novas é contabilizada e como o momento do ano-base se alinha aos ciclos de capex. Ao manter os insumos vinculados à capacidade de wafers, ao mix tecnológico e a faixas de preços observáveis, o número resultante permanece rastreável a sinais de demanda claros e pode ser reproduzido quando novos pontos de dados surgirem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de deposição química em fase de vapor para semicondutores em 2026?

O tamanho do mercado de equipamentos de deposição química em fase de vapor para semicondutores atingiu USD 16,71 bilhões em 2026 e está previsto para subir para USD 21,96 bilhões até 2031.

Qual tecnologia de CVD lidera as receitas atuais?

O CVD por plasma intensificado domina com 51,44% da receita de 2025 porque deposita uma ampla gama de dielétricos a 400 °C.

Qual é a categoria de tamanho de wafer de crescimento mais rápido?

As ferramentas para wafers de 450 mm estão projetadas para crescer a um CAGR de 5,81% até 2031, à medida que o Japão e a Europa avançam as linhas piloto.

Por que as fábricas de dispositivos de potência são importantes para a demanda de equipamentos?

As expansões de capacidade em carboneto de silício e nitreto de gálio para veículos elétricos e energias renováveis impulsionam os pedidos de epitaxia de bandgap amplo que elevam o crescimento geral do mercado.

Como os controles de exportação afetam os fornecedores de ferramentas?

As regras de dezembro de 2024 dos EUA bloqueiam sistemas de deposição gate-all-around abaixo de 14 nm para a China, removendo 15–18% do mercado endereçável anterior e deslocando a demanda para Taiwan, Coreia do Sul e Estados Unidos.

Página atualizada pela última vez em: