Tamanho e Participação do Mercado de Semicondutores Discretos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores Discretos pela Mordor Intelligence

O tamanho do mercado de semicondutores discretos em 2026 é estimado em USD 34,72 bilhões, crescendo a partir do valor de 2025 de USD 33,51 bilhões, com projeções para 2031 mostrando USD 41,47 bilhões, crescendo a uma CAGR de 3,62% no período de 2026-2031. Os números principais mascaram uma mudança estrutural em direção a materiais de banda larga, avanços em embalagens e cadeias de fornecimento regionalizadas que coletivamente redefinem desempenho, custo e resiliência. O silício permanece o cavalo de batalha, mas os dispositivos de carbeto de silício e nitreto de gálio aceleram onde a eficiência em alta tensão ou a densidade de potência em radiofrequência é mais relevante. A eletrificação automotiva, os inversores de energia renovável e os lançamentos de estações base 5G formam a tríade de demanda que protege o mercado de semicondutores discretos dos ciclos de queda mais amplos do setor de semicondutores. Enquanto isso, os avançados pacotes com clipe de cobre e resfriamento pelo lado superior entregam até 70% de menor resistência térmica do que os formatos convencionais com fio soldado, abrindo densidades de potência mais elevadas sem sacrificar a confiabilidade.[1]Fonte: Nexperia, "Como o Clipe de Cobre Cria Embalagens Perfeitas para o Futuro da Potência," nexperia.com As estratégias competitivas giram em torno de assegurar capacidade de substrato de banda larga, co-desenvolver módulos específicos para aplicações e firmar acordos de fornecimento de longo prazo com OEMs de veículos elétricos e infraestrutura.

Principais Conclusões do Relatório

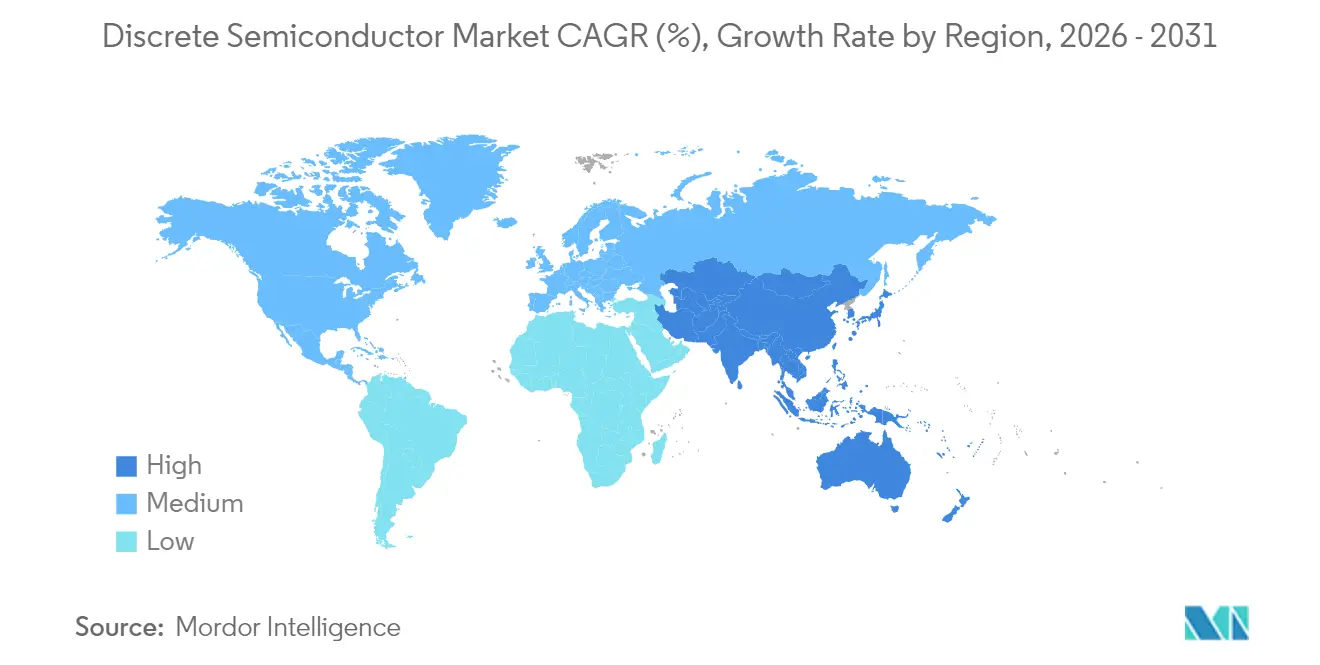

- Por geografia, a Ásia-Pacífico detinha 43,05% da participação do mercado de semicondutores discretos em 2025, enquanto o conjunto de valor da região está se expandindo a uma CAGR de 5,23% até 2031.

- Por vertical de usuário final, as aplicações automotivas representavam 25,55% do tamanho do mercado de semicondutores discretos em 2025 e têm previsão de crescimento a uma CAGR de 4,86% até 2031.

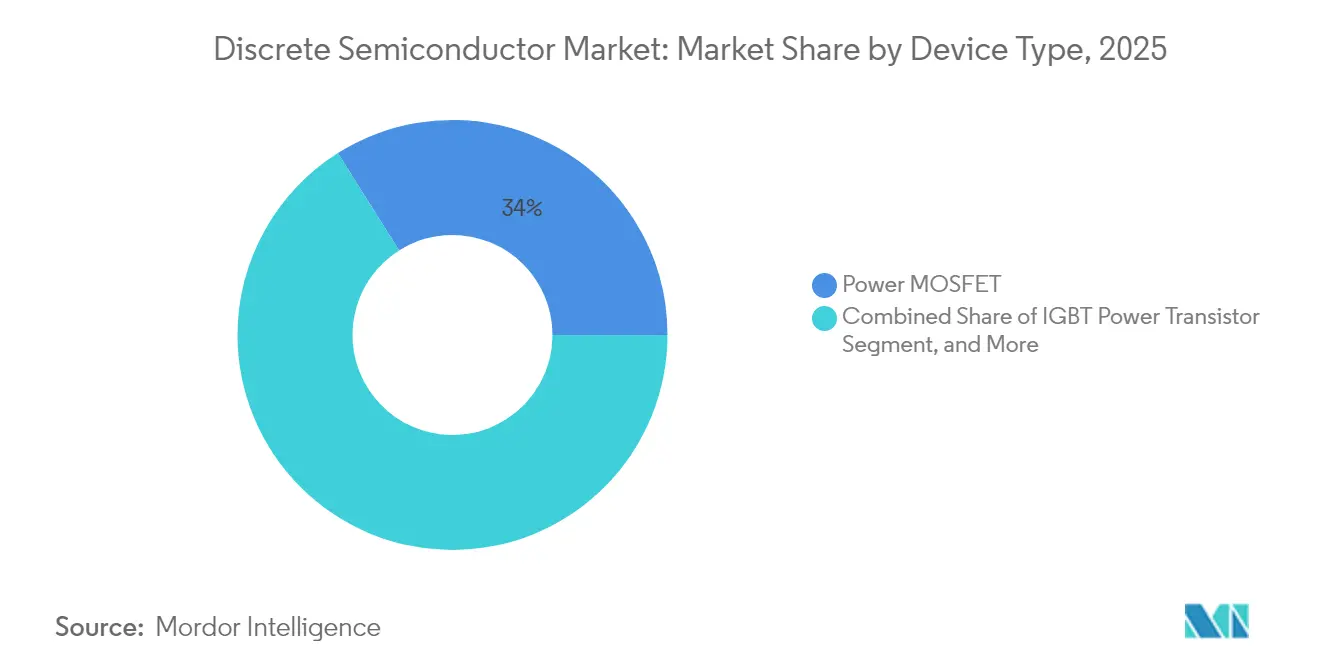

- Por tipo de dispositivo, os MOSFETs de potência representavam 33,95% do tamanho do mercado de semicondutores discretos em 2025; os transistores de potência MOSFET também representam a classe de dispositivos de crescimento mais rápido, com CAGR de 5,36%.

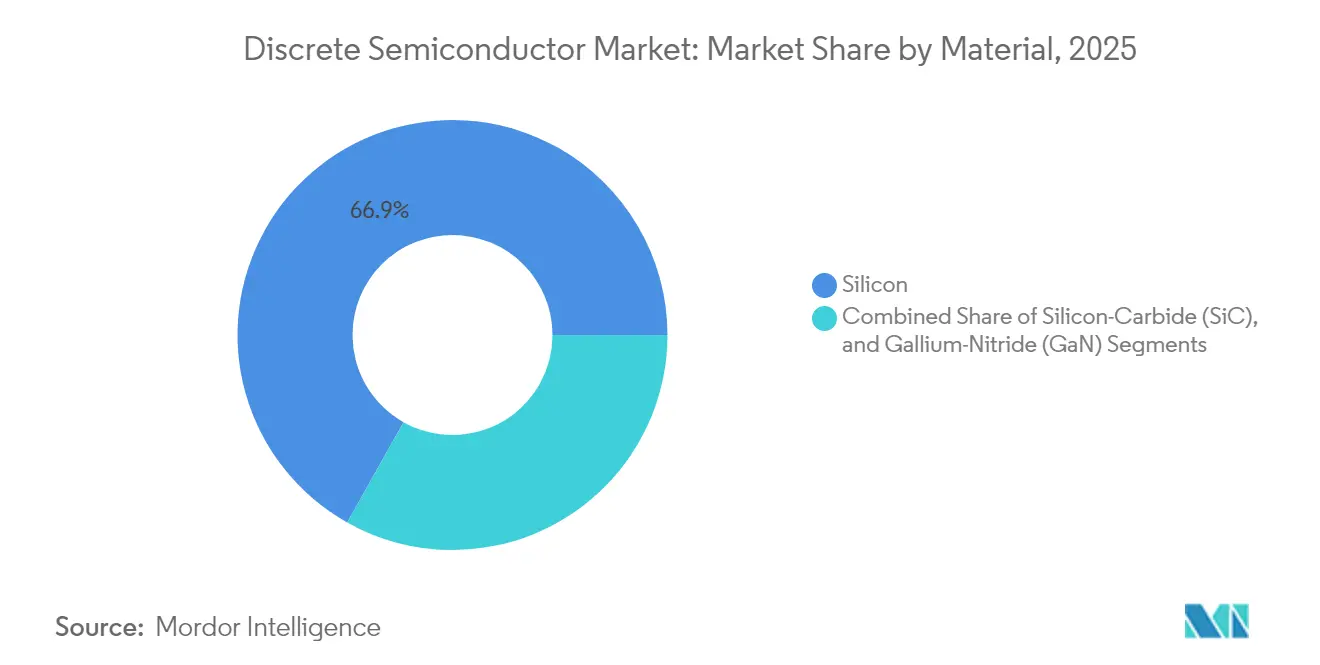

- Por material, o silício manteve uma participação de 66,85% em 2025, enquanto os dispositivos de carbeto de silício têm projeção de crescimento a uma CAGR de 4,63%, a mais alta dentro do segmento.

- Por classificação de potência, os dispositivos de média potência (20–600 V) capturaram 43,65% de participação em 2025, enquanto os dispositivos de alta potência (>600 V) registraram a trajetória de crescimento mais forte, com CAGR de 4,54%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores Discretos

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Onda de eletrificação automotiva | +1.2% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2-4 anos) |

| Demanda por inversores de energia renovável | +0.8% | Global, concentrada na China, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Proliferação de módulos PA de rádio 5G | +0.6% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Curva de custo de dispositivos SiC cruzando IGBT | +0.9% | Global, com China impulsionando reduções de custo | Médio prazo (2-4 anos) |

| Regionalização das cadeias de fornecimento de módulos de potência | +0.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de pacotes avançados com clipe de cobre | +0.4% | Global, liderada por fabricantes asiáticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Eletrificação Automotiva

Veículos totalmente elétricos e híbridos plug-in incorporam de 3 a 5 vezes mais discretos de potência do que os modelos de combustão interna, aumentando o conteúdo por veículo e isolando o mercado de semicondutores discretos da ciclicidade da eletrônica de consumo. Os sistemas de tração de 800 V de alta tensão dependem de MOSFETs de comutação rápida e diodos SiC que reduzem as perdas do inversor e permitem chicotes de fiação mais leves. Os acordos de fornecimento de longo prazo entre montadoras e parceiros de fundição garantem a continuidade do fornecimento de dispositivos qualificados pela AEC-Q101. As aquisições verticais por fornecedores de motores e atuadores sustentam um controle mais rigoroso sobre CIs de driver, módulos de gate e interfaces térmicas. À medida que a infraestrutura de recarga migra para taxas de 350 kW, os carregadores a bordo dos veículos se deslocam para topologias de maior frequência que favorecem os discretos de banda larga por eficiência e economia de espaço na placa. Os ciclos de certificação e as expectativas de defeito zero elevam as barreiras de entrada, mantendo os fornecedores focados em qualidade em posição favorável.

Curva de Custo de Dispositivos SiC Cruzando IGBT

As reduções de custo provenientes da transição de wafers de SiC de 150 mm para 200 mm, do afinamento de substratos e de rendimentos epitaxiais mais elevados reduzem o USD/cm² e aproximam os MOSFETs SiC da paridade com os IGBTs de trincheira nas classes de 600–1.200 V. Programas de pesquisa como o ThinSiCPower do Instituto Fraunhofer IISB demonstram reduções de custo de 25% no nível do dispositivo por meio de substratos projetados e resfriamento pelo lado traseiro.[2]Fonte: Instituto Fraunhofer IISB, "Chips Finos e Substratos Robustos – Tecnologias-Chave para Eletrônica de Potência em Carbeto de Silício com Eficiência de Custo," fraunhofer.de As fabricantes de substratos chinesas reduziram o preço dos wafers de SiC de 6 polegadas para menos de USD 400, uma queda de 30% em relação ao início de 2024. A curva de custos em queda amplia o mercado total endereçável para inversores fotovoltaicos, acionamentos industriais e prateleiras de energia de centros de dados. Os fornecedores de dispositivos estão integrando ASICs de driver de gate e sensores de temperatura em módulos de meia ponte, permitindo que os projetistas de sistemas reduzam os prazos de qualificação e acelerem o tempo de chegada ao mercado.

Proliferação de Módulos PA de Rádio 5G

As estações base 5G de sub-6 GHz e de ondas milimétricas requerem amplificadores de potência de RF discretos capazes de alta eficiência em recuo e robustez sob incompatibilidade VSWR. A tecnologia GaN em silício, produzida em linhas de 8 polegadas, reduz drasticamente o custo em comparação com GaN em SiC, mantendo condutividade térmica suficiente para implantações de micro-células de média potência. Os designs de referência de OEMs de telecomunicações adotam cada vez mais arquiteturas de caminho duplo que combinam HEMTs GaN discretos com controladores digitais de pré-distorção integrados para maximizar a eficiência espectral. A densificação das redes de pequenas células, especialmente em corredores urbanos densos na China, no Japão e na Coreia do Sul, mantém a demanda elevada mesmo com o platô nas implantações de estações base macro. A harmonização de equipamentos em bandas globais 3GPP sustenta um volume consistente para transistores discretos GaN de 28 V e 50 V.

Demanda por Inversores de Energia Renovável

As adições globais de capacidade solar e eólica expandem a base instalada de inversores de string e centrais que exigem discretos de alta tensão. Os MOSFETs SiC de 2.200 V da Toshiba Electronic Devices & Storage Corporation permitem topologias de dois níveis mais simples, reduzindo a contagem de componentes e aumentando a eficiência do inversor em até 2 pontos percentuais.[3]Fonte: Toshiba Electronic Devices & Storage Corp., "Os MOSFETs SiC de 2200 V recém-desenvolvidos pela Toshiba proporcionam baixa perda de potência," toshiba.com O rápido crescimento de arrays de escala utilitária de 1.500 VCC eleva o estresse de tensão nos dispositivos de comutação; os diodos SiC discretos oferecem metade da carga de recuperação reversa dos concorrentes de silício, facilitando a filtragem de interferência eletromagnética. Os sistemas de armazenamento de energia em baterias adicionam caminhos de condicionamento de energia bidirecionais, duplicando a taxa de adesão de semicondutores discretos por megawatt. As reformas de tarifas de alimentação na Europa e os mandatos de descarbonização nos Estados Unidos sustentam a visibilidade de múltiplos anos de procurement para módulos de alta potência.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Integração em nível de CI canibalizando discretos | -0.7% | Global, liderada por regiões avançadas de semicondutores | Longo prazo (≥ 4 anos) |

| Risco de excesso de oferta por cap-ex cíclico | -0.9% | Global, com Ásia-Pacífico mais exposta | Curto prazo (≤ 2 anos) |

| Preocupações com confiabilidade de fuga térmica em diodos SiC | -0.3% | Global, concentrada nos segmentos automotivo e industrial | Médio prazo (2-4 anos) |

| Regulamentos rigorosos de ecodesign da UE sobre perdas em modo de espera | -0.2% | Europa, com expansão para conformidade de OEMs globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração em Nível de CI Canibalizando Discretos

Os CIs de gerenciamento de potência agora incorporam MOSFETs de baixa tensão, shunts de detecção de corrente e circuitos de proteção, reduzindo a lista de materiais em smartphones e laptops. As arquiteturas de chiplet estendem essa tendência para placas-mãe de servidores, permitindo que os projetistas integrem die de driver de nitreto de gálio junto com clusters de lógica dentro de um único pacote. Para produtos de consumo de baixa potência, a linha de valor migra de discretos independentes para reguladores monolíticos, moderando o crescimento de volume. No entanto, as zonas de alta potência mantêm a relevância dos discretos. A separação física de chaves de alta tensão do silício de controle protege as margens térmicas e a conformidade eletromagnética. Consequentemente, o efeito de canibalização é assimétrico: restringe os discretos de baixa corrente abaixo de 60 V, mas tem alcance limitado em inversores de tração ou conversores conectados à rede que operam acima de 650 V.

Risco de Excesso de Oferta por Cap-Ex Cíclico

A capacidade de front-end em toda a indústria expandiu 6% em 2024 e deve acrescentar mais 7% até 2025, à medida que fundições e IDMs buscam diversificação geopolítica. Os fabs de nós maduros, ideais para discretos, representam aproximadamente um terço do total, aumentando a possibilidade de um desequilíbrio temporário entre oferta e demanda se as condições macroeconômicas se deteriorarem. A Ásia-Pacífico responde por quase 30% dos desembolsos em equipamentos de fabricação de wafers; qualquer mudança na política doméstica ou restrição de controles de exportação poderia desencadear correções de estoque. Embora os estoques de reserva ajudem as montadoras e OEMs de inversores a evitar escassezes, um excedente prolongado comprimiria os preços médios de venda e desestimularia o investimento em plataformas de potência de próxima geração. A sincronização cuidadosa das compras de ferramentaria, juntamente com a terceirização seletiva, mitiga a desvantagem, mas não pode isolar completamente os fornecedores das oscilações do ciclo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: MOSFETs de Potência Impulsionam a Evolução do Mercado

Os MOSFETs de potência detinham 33,95% do tamanho do mercado de semicondutores discretos em 2025 e estão crescendo a uma CAGR de 5,36%, à medida que o transporte eletrificado, as prateleiras de energia de centros de dados e os inversores de energia renovável demandam topologias de comutação rápida e baixa perda. O mercado de semicondutores discretos se beneficia de arquiteturas de gate de trincheira que combinam menor RDS(on) com robustez à avalanche, permitindo conversores CC-CC compactos em planos de fundo de servidores de 48 V. Os pacotes com clipe de cobre e resfriamento pelo lado superior reduzem a resistência térmica em até 20 K/W em relação aos designs com fio soldado, prolongando a vida útil sob picos repetitivos de corrente. Os diodos Schottky e os retificadores ultrarrápidos permanecem soluções robustas nos estágios de PFC, embora sua participação cresça modestamente à medida que a integração inclui múltiplos pontos de verificação dentro das meias pontes SiC.

A demanda por transistores de pequeno sinal se estabiliza em torno de aplicações de IoT de consumo, onde custo e densidade da placa superam a eficiência bruta. Os volumes de tiristores caem nos reatores de iluminação, mas sustentam papéis do lado da rede, particularmente chaves estáticas e proteção crowbar. O mercado de semicondutores discretos continua a se bifurcar entre peças de baixa tensão de commodities e chaves de alta corrente de desempenho crítico que comandam prêmios de preço. Os IDMs diversificam combinando molduras de lead de MOSFET com drivers de gate integrados e amplificadores de detecção de corrente, reduzindo os ciclos de design para tração de veículos e acionamentos servo industriais.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical de Usuário Final: Automotivo Lidera a Corrida de Eletrificação

As aplicações automotivas representavam 25,55% da participação do mercado de semicondutores discretos em 2025, superando todos os outros verticais com uma CAGR de 4,86% até 2031. A propulsão elétrica a bateria multiplica a contagem de chaves de potência em inversores de tração, carregadores a bordo e bombas auxiliares, sustentando um crescimento persistente de unidades mesmo com a flutuação das vendas globais de veículos leves. Os domínios de ADAS, do LiDAR ao radar de alta definição, integram amplificadores GaN discretos para estender o alcance de detecção, alimentando o crescimento incremental de conteúdo. O mercado de semicondutores discretos também se beneficia de regulamentações rigorosas de segurança funcional que favorecem o isolamento de componentes discretos em relação à integração em SOC no controle de chassi.

A eletrônica de consumo mantém o segundo lugar em volume, mas está em crescimento de um único dígito baixo porque os PMICs altamente integrados canibalizam os soquetes discretos. Os gastos com infraestrutura de comunicação reforçam a demanda por retificadores de alta tensão e transistores GaN de RF em cabeças de rádio remoto 5G. A automação industrial permanece uma adotante constante de IGBTs e diodos SiC para acionamentos de frequência variável e sistemas de fornecimento de energia ininterrupta.

Por Material: Carbeto de Silício Perturba a Dominância Tradicional

O silício manteve uma participação de 66,85% em 2025, mas os dispositivos de carbeto de silício estão avançando a uma CAGR de 4,63%, a mais rápida entre os materiais. Os roteiros de redução de custos, o dimensionamento de substratos, a uniformidade epitaxial e a maior utilização de wafers permitem que o SiC penetre em baterias de 800 V, inversores de string solares e tração ferroviária de próxima geração. Os fabricantes aproveitam as linhas piloto de SiC de 200 mm para desbloquear economias de escala mantendo a qualidade cristalina. O mercado de semicondutores discretos equilibra a superior tensão de ruptura e condutividade térmica do SiC com o custo imbatível do silício em produtos de consumo de baixa tensão. O nitreto de gálio permanece uma solução de nicho para RF e carregadores rápidos, mas desperta interesse para fontes de alimentação de servidores de 3 kW, onde os alvos de densidade de 240 W/pol³ exigem comutação ultrarrápida.

A dominância do silício persiste em MOSFETs de nível lógico, transistores bipolares e famílias Zener, todos rotineiramente fabricados em linhas depreciadas de 150 mm. No entanto, os designs de módulos de material misto agora combinam MOSFETs SiC com diodos de silício para otimizar o custo enquanto se aproximam da eficiência total de banda larga. A maturidade da banda larga acelera uma mudança na dinâmica de poder dos fornecedores, recompensando as empresas com capacidade cativa de substrato e parcerias de longo prazo em epitaxia.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Classificação de Potência: Aplicações de Alta Potência Aceleram o Crescimento

Os discretos de média potência (20–600 V) detinham 43,65% de participação em 2025, atendendo a reguladores CC-CC, drivers de motor e retificadores de telecomunicações. As classes de alta potência acima de 600 V, embora menores em termos absolutos, representam a fatia de crescimento mais rápido com CAGR de 4,54%, impulsionadas por inversores de energia renovável, tração de VE e acionamentos de média tensão. Para gerenciar o calor dissipado, os fornecedores implantam módulos de jato de impacto duplo ou de resfriamento por imersão que reduzem a resistência de junção a fluido em até 50%. O Regulamento de Ecodesign da UE 2019/1781 exige maior eficiência nos acionamentos de motores, impulsionando a substituição de tiristores legados por meias pontes baseadas em SiC.

Os dispositivos de baixa potência abaixo de 20 V permanecem comoditizados; a integração em die de PMIC continua, desacelerando o crescimento de unidades. Por outro lado, os MOSFETs SiC acima de 1,2 kV e os módulos de 3,3 kV abrem novos mercados endereçáveis em transformadores de estado sólido e sistemas STATCOM de interface com a rede. O mercado de semicondutores discretos, portanto, é segmentado por classe de tensão em conjunto com as curvas de eletrificação dos equipamentos finais.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de semicondutores discretos em 2025 com uma participação de 43,05% e permanece a região de crescimento mais rápido com uma CAGR de 5,23% até 2031. Os incentivos de fundição apoiados pelo Estado na China e o protagonismo do Japão em materiais e embalagens sustentam o investimento contínuo. Os OSATs asiáticos escalonam módulos SiC com clipe de cobre e moldados que atendem às linhas de OEMs domésticos de VE e fontes de alimentação. Os roteiros governamentais de neutralidade de carbono canalizam financiamento público para programas avançados de inversores e carregadores, mantendo a demanda local robusta.

A América do Norte aproveita os USD 52 bilhões da Lei CHIPS e Ciência para repatriar linhas de nós maduros e de banda larga, mas as estruturas de custo permanecem cerca de 35% mais altas do que as fábricas asiáticas. Consequentemente, os fornecedores de semicondutores discretos adotam uma estratégia de "fábrica dupla", dividindo a produção de aplicações críticas entre sites nos Estados Unidos e na Malásia para equilibrar geopolítica e economia. Os fornecedores Tier-1 automotivos e de eletrônica de defesa nos Estados Unidos valorizam o fornecimento doméstico para conformidade com ITAR e cibersegurança, conferindo a fábricas regionais um nicho protegido.

A Europa visa uma participação de 20% na capacidade global de semicondutores até 2030 por meio da Lei de Chips da UE, enfatizando dispositivos de potência energeticamente eficientes para as prioridades do Acordo Verde. Os IDMs locais capitalizam na proximidade com clientes automotivos e em iniciativas de modernização da rede que favorecem conversores de alta eficiência habilitados por SiC.

Enquanto isso, o Oriente Médio e a África, mais a América do Sul, juntos representam uma porcentagem de um único dígito do mercado de semicondutores discretos, mas os lançamentos de infraestrutura e a adoção de energia renovável geram microclusters de alto crescimento que os players globais atendem por meio de redes de distribuidores e hubs de suporte a design.

Cenário Competitivo

O mercado de semicondutores discretos exibe fragmentação moderada. Players de base ampla como Infineon Technologies AG, ON Semiconductor Corporation e STMicroelectronics N.V. ancoram portfólios de silício enquanto ampliam a capacidade de SiC por meio de crescimento interno de cristais ou parcerias externas de substrato. Wolfspeed e ROHM se diferenciam em cadeias de valor SiC verticalmente integradas, vendendo die nu, pacotes discretos e módulos de ponte completa alinhados com os cronogramas dos inversores de tração. Qorvo e MACOM lideram os domínios de RF em GaN focados em 5G e aeroespacial, enquanto os recém-chegados aproveitam linhas piloto de GaN em Si de 8 polegadas para buscar contratos de infraestrutura sensíveis ao custo.

A atividade estratégica se concentra em assegurar propriedade intelectual de embalagem avançada. O investimento minoritário da Applied Materials na BE Semiconductor visa as linhas de ligação híbrida que fundem die de lógica, memória e potência dentro de pilhas termicamente otimizadas. A aquisição da Hitachi Power Semiconductor Device pela MinebeaMitsumi aprofunda a integração vertical de rolamentos de esferas à eletrônica de potência, visando vendas de USD 2 bilhões até 2030. A regionalização da cadeia de fornecimento leva a joint ventures de co-investimento entre montadoras e fornecedores de dispositivos, bloqueando alocações de substrato e mitigando o risco de rotas de transporte.

Os roteiros tecnológicos enfatizam a inovação em gerenciamento térmico: os pacotes MOSFET com resfriamento pelo lado superior reduzem o cobre da PCB abaixo dos pontos quentes, enquanto a fixação de die com prata sinterizada estende a vida útil sob ciclagem de potência de perfil de missão. Os fornecedores também combinam MOSFETs discretos com plataformas de simulação de gêmeo digital, permitindo que os clientes otimizem as pilhas térmicas antes que as primeiras amostras de engenharia sejam enviadas.

Líderes do Setor de Semicondutores Discretos

Infineon Technologies AG

ON Semiconductor Corporation

Vishay Intertechnology Inc.

STMicroelectronics N.V.

Nexperia B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Applied Materials concluiu a aquisição de uma participação de 9% na BE Semiconductor Industries, aprofundando a colaboração em ligação híbrida para empilhamento de die de alta densidade.

- Março de 2025: A SK KeyFoundry adquiriu 98,59% da SK Powertech, adicionando capacidades de fundição SiC de 8 polegadas para expandir os serviços de semicondutores compostos.

- Fevereiro de 2025: A Aisen Co. anunciou planos de adquirir uma participação de 70% na Linuo New Materials para reforçar os materiais de galvanização para OLED e semicondutores.

- Dezembro de 2024: A SCHOTT concluiu a compra da especialista em quartzo QSIL GmbH para garantir o fornecimento de matéria-prima de substrato de alta pureza para a fabricação de dispositivos de potência.

Escopo do Relatório Global do Mercado de Semicondutores Discretos

Um semicondutor discreto é um único dispositivo semicondutor que executa uma função eletrônica básica. O mercado é definido pela receita gerada com as vendas de vários tipos de semicondutores discretos, como diodos, transistores de pequeno sinal, transistores de potência e retificadores, empregados em múltiplos verticais de usuário final, como automotivo, eletrônica de consumo, comunicação, industrial e outros, em vários países como os Estados Unidos, Europa, Japão, China, Coreia, Taiwan e o restante do mundo.

O mercado de semicondutores discretos é segmentado por tipo de dispositivo (diodo, transistor de pequeno sinal, transistor de potência [transistor de potência MOSFET, transistor de potência IGBT e outros transistores de potência], retificadores e tiristores), por vertical de usuário final (automotivo, eletrônica de consumo, comunicação, industrial e outros verticais de usuário final) e por geografia (Estados Unidos, Europa, Japão, China, Coreia do Sul, Taiwan e restante do mundo). O relatório oferece previsões e tamanho de mercado em volume (unidades de remessa) e valor (USD) para todos os segmentos acima.

| Diodo | |

| Transistor de Pequeno Sinal | |

| Transistor de Potência | Transistor de Potência MOSFET |

| Transistor de Potência IGBT | |

| Outro Transistor de Potência | |

| Retificador | |

| Tiristor |

| Automotivo |

| Eletrônica de Consumo |

| Infraestrutura de Comunicação |

| Industrial |

| Outros Verticais de Usuário Final |

| Silício |

| Carbeto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Baixa potência (< 20 V) |

| Média potência (20 – 600 V) |

| Alta potência (> 600 V) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Dispositivo | Diodo | ||

| Transistor de Pequeno Sinal | |||

| Transistor de Potência | Transistor de Potência MOSFET | ||

| Transistor de Potência IGBT | |||

| Outro Transistor de Potência | |||

| Retificador | |||

| Tiristor | |||

| Por Vertical de Usuário Final | Automotivo | ||

| Eletrônica de Consumo | |||

| Infraestrutura de Comunicação | |||

| Industrial | |||

| Outros Verticais de Usuário Final | |||

| Por Material | Silício | ||

| Carbeto de Silício (SiC) | |||

| Nitreto de Gálio (GaN) | |||

| Por Classificação de Potência | Baixa potência (< 20 V) | ||

| Média potência (20 – 600 V) | |||

| Alta potência (> 600 V) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de semicondutores discretos?

O tamanho do mercado de semicondutores discretos é de USD 34,72 bilhões em 2026.

Com que velocidade o mercado de semicondutores discretos deve crescer?

O valor de mercado tem projeção de atingir USD 41,47 bilhões até 2031, refletindo uma CAGR de 3,62%.

Qual região lidera na demanda por semicondutores discretos?

A Ásia-Pacífico detém 43,05% da receita global e está se expandindo a uma CAGR de 5,23%.

Por que os dispositivos de carbeto de silício estão ganhando tração?

As reduções de custo, a superior eficiência em alta tensão e o desempenho térmico tornam o SiC o material de crescimento mais rápido, com uma CAGR de 4,63%.

Página atualizada pela última vez em: