Tamanho e Participação do Mercado de Óptica Co-Empacotada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 164.76 Milhões de dólares |

| Tamanho do Mercado (2031) | 764.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óptica Co-Empacotada por Mordor Intelligence

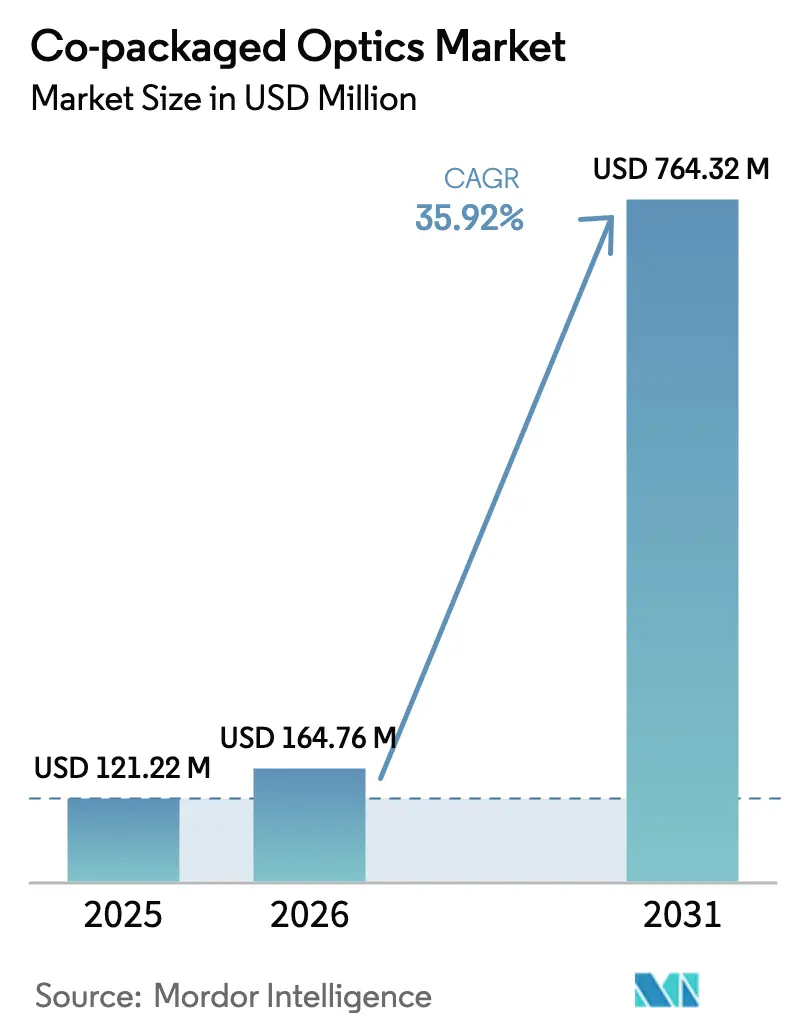

O tamanho do mercado de óptica co-empacotada está projetado em USD 121,22 milhões em 2025, USD 164,76 milhões em 2026, e deve atingir USD 764,32 milhões até 2031, crescendo a um CAGR de 35,92% de 2026 a 2031. O aumento da largura de banda do silício de switch, mandatos mais rígidos de eficiência energética e o limite térmico dos plugáveis de 800 G e 1,6 T estão acelerando a adoção de fotônica integrada em switches. A participação de fundições liderada pela TSMC está desbloqueando economias de volume que anteriormente eram inatingíveis em produções de fotônica em silício de nicho. As primeiras remessas de receita dos switches Tomahawk 5-Bailly de segunda geração da Broadcom confirmam que a tecnologia saiu da fase de protótipo e entrou na implantação convencional. Ao mesmo tempo, fabricantes de dispositivos verticalmente integrados estão capturando valor em nível de sistema, comprimindo as margens dos fornecedores de transceivers independentes. Por fim, especificações de hardware aberto publicadas pelo Open Compute Project estão reduzindo os riscos de dependência de fornecedor e incentivando estratégias de múltiplas fontes.

Principais Conclusões do Relatório

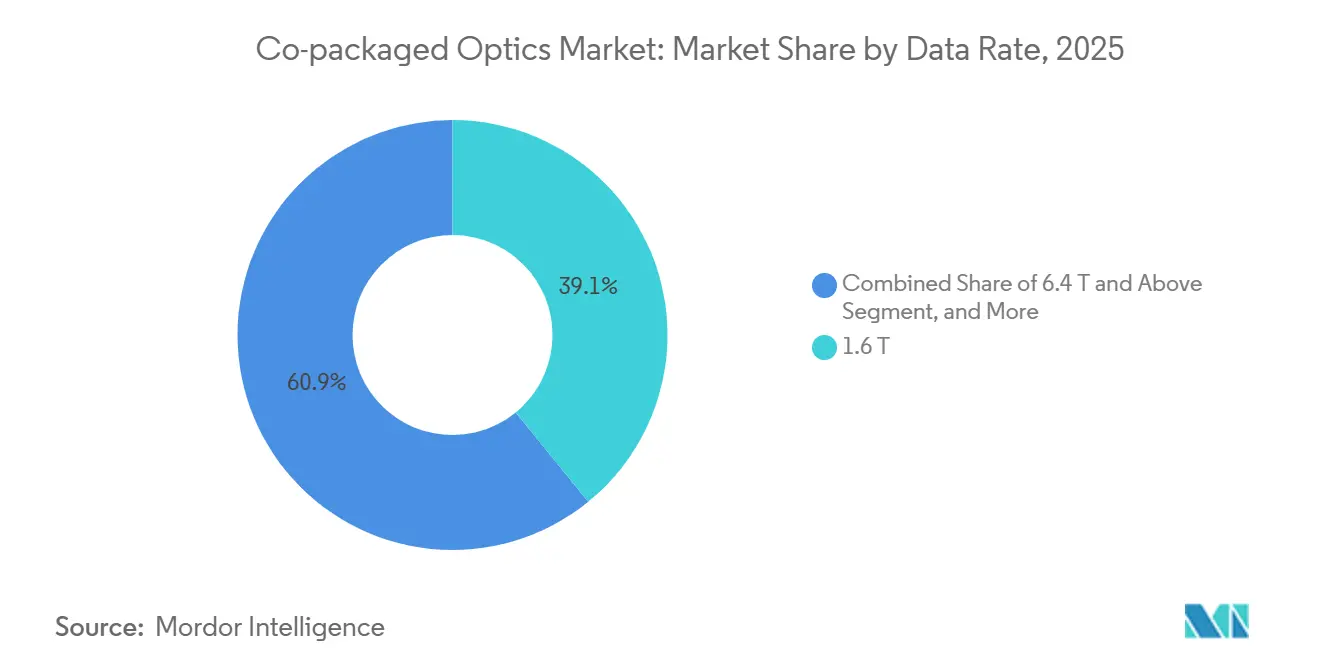

- Por taxa de dados, 1,6 T comandou 39,12% de participação do mercado de óptica co-empacotada em 2025, enquanto o segmento de 6,4 T e acima tem previsão de crescer a um CAGR de 36,69% até 2031.

- Por componente, os motores ópticos lideraram com 43,76% de participação de receita em 2025; as fontes de laser estão avançando a um CAGR de 36,89% durante 2026-2031.

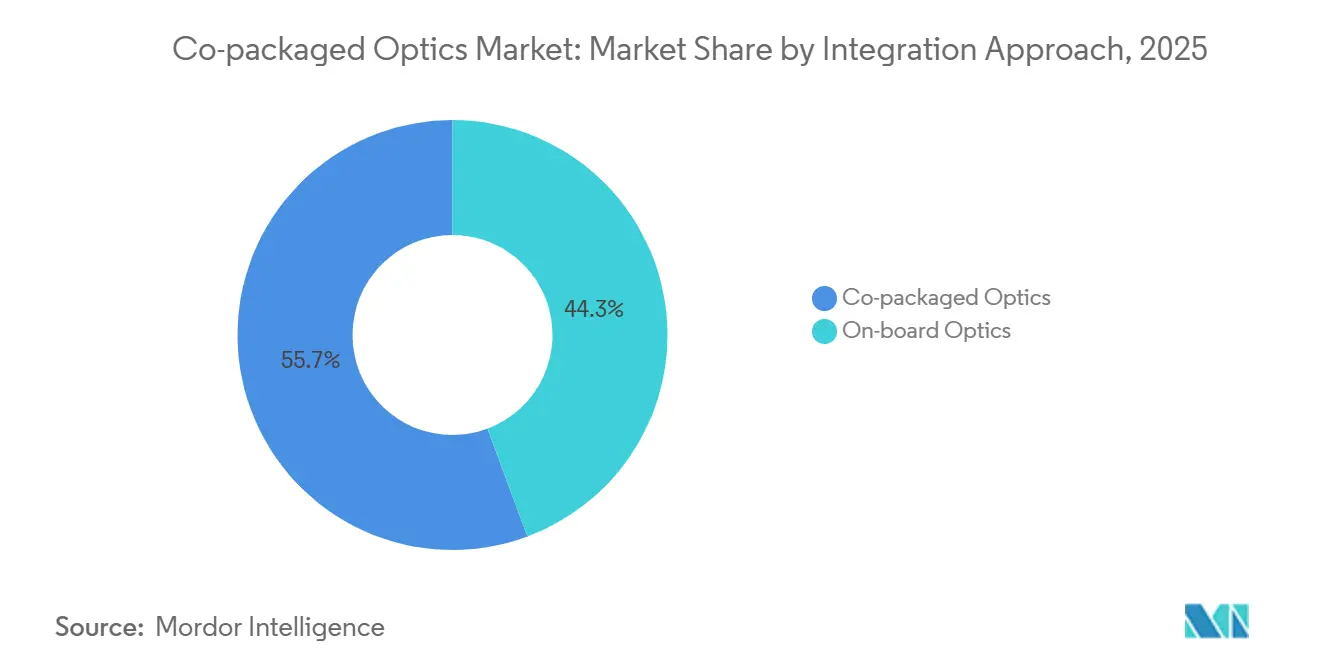

- Por abordagem de integração, as arquiteturas co-empacotadas capturaram uma participação de 55,67% em 2025 e estão projetadas para expandir a um CAGR de 36,17% até 2031.

- Por uso final, os centros de dados em nuvem de hiperescala detinham uma participação de 62,34% em 2025, enquanto os clusters de HPC e IA/ML devem crescer a um CAGR de 36,96% ao longo do período de previsão.

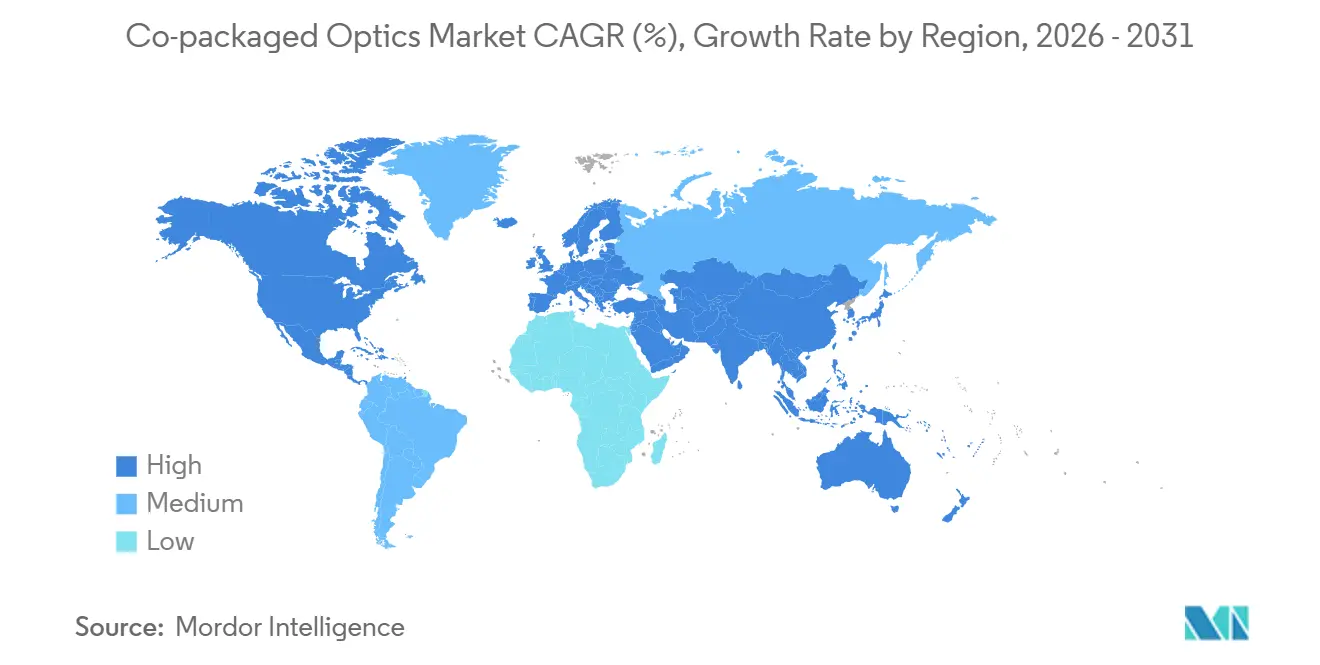

- Por geografia, a América do Norte respondeu por uma participação de 47,83% em 2025; a Ásia-Pacífico deve crescer a um CAGR de 36,91%, o mais alto entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óptica Co-Empacotada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do silício de switch de 51,2 T exigindo CPO de 1,6 T | +7.2% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Mandatos de eficiência energética em centros de dados de hiperescala | +6.8% | Global, com aplicação antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento na demanda de largura de banda de clusters de IA/ML | +8.1% | América do Norte e Ásia-Pacífico, concentrado em regiões de hiperescaladores | Curto prazo (≤ 2 anos) |

| Transição para plugáveis de 800 G/1,6 T atingindo limites térmicos | +5.9% | Global | Curto prazo (≤ 2 anos) |

| Participação de fundições viabilizando economias de volume | +4.7% | Ásia-Pacífico como núcleo, com TSMC em Taiwan e nós secundários na América do Norte | Médio prazo (2-4 anos) |

| Colaboração de CPO orientada pelo Open Compute reduzindo a dependência de fornecedor | +3.5% | Global, com adoção mais forte em hiperescaladores da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Silício de Switch de 51,2 T Exigindo CPO de 1,6 T

Os ASICs de switch de segunda geração de 51,2 T integram 64 portas de óptica de 800 G para sustentar o radix em uma única unidade de rack.[1]Broadcom Inc., "Broadcom Tomahawk 5 Technology Brief," broadcom.com A plataforma Tomahawk 5-Bailly da Broadcom é enviada em volume, comprovando a capacidade de fabricação a 100 G por lane. O dispositivo InfiniBand Quantum-X800 da NVIDIA entrega 144 portas de 800 G com apenas 4 dB de perda de inserção, uma melhoria de 63 vezes na abertura do olho em relação aos plugáveis. Os hiperescaladores pré-alocaram capacidade de fundição por meio de compromissos de compra plurianuais, efetivamente garantindo a demanda. A arquitetura também permite que os operadores consolidem camadas de spine, reduzindo o gasto de capital por terabit. A amostragem de silício de 102,4 T no final de 2026 puxará interfaces co-empacotadas de 3,2 T e 6,4 T para ciclos de qualificação.

Mandatos de Eficiência Energética em Centros de Dados de Hiperescala

O consumo de energia dos centros de dados dos Estados Unidos está projetado para escalar de 176 TWh em 2023 para até 580 TWh até 2028, com a rede já próxima de 23 TWh.[2]Lawrence Berkeley National Laboratory, "United States Data Center Energy Usage 2023-2028," lbl.gov A óptica co-empacotada remove retimers e estágios de DSP, reduzindo a potência por porta em 30-40% em velocidades de 800 G ou superiores. Operadores em campi com restrições de energia agora incluem "watts por terabit" nos cartões de pontuação de fornecedores, enquanto as diretivas da UE incorporam métricas de eficiência em documentos de licitação. Ao reduzir a carga térmica no painel frontal, os projetos co-empacotados adiam atualizações caras de infraestrutura elétrica. A pressão regulatória para reduzir as emissões de carbono está transformando os interconectores energeticamente eficientes de uma alavanca de otimização em um pré-requisito de aquisição.

Aumento na Demanda de Largura de Banda de Clusters de IA/ML

As execuções de treinamento para modelos de trilhões de parâmetros saturam os tecidos Clos convencionais de três camadas. O DGX SuperPOD da NVIDIA especifica 3,2 T de largura de banda bidirecional para cada GPU, um valor que dobrará com os aceleradores de próxima geração.[3]NVIDIA Corporation, "Quantum-X800 Technical Architecture," nvidia.com As topologias otimizadas por trilho tornam-se viáveis quando a densidade de portas e os envelopes de energia se alinham, um equilíbrio viabilizado pela óptica co-empacotada. O AI Research SuperCluster da Meta reduziu em 18% o tempo de treinamento de um modelo de 175 bilhões de parâmetros após migrar de links plugáveis para links co-empacotados de 800 G. À medida que a inferência em tempo real se expande para veículos autônomos e agentes interativos, os orçamentos de latência continuam a se apertar, impulsionando a demanda por fotônica integrada.

Transição para Plugáveis de 800 G - 1,6 T Atingindo Limites Térmicos

Os módulos OSFP e QSFP-DD limitam a dissipação de calor próxima a 18 W. Subir para 1,6 T requer lanes de 200 G, modulação PAM4 e maior sobrecarga de FEC, o que eleva as taxas de erro de bit além dos limites de correção de erros em links de alcance moderado. Os motores co-empacotados distribuem a carga térmica para o dissipador de calor do ASIC, onde câmaras de vapor e tubos de calor embutidos operam sem as restrições da mecânica do painel frontal. O roteiro de terceira geração da Broadcom avança para lanes de 200 G e traça um caminho em direção a lanes de 400 G, uma trajetória que os plugáveis não conseguem replicar sem uma mudança radical de fator de forma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de fabricação e rendimento de integração heterogênea | -4.3% | Global, com impacto agudo na América do Norte e na Europa devido à capacidade limitada de fundição | Curto prazo (≤ 2 anos) |

| Imaturidade de interoperabilidade e padrões | -3.1% | Global | Médio prazo (2-4 anos) |

| Transferência da propriedade do módulo óptico para fornecedores de switch-ASIC | -2.6% | Global, com impacto concentrado nos fornecedores tradicionais de módulos ópticos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacuna de competências da força de trabalho em embalagem fotônica | -1.9% | América do Norte e Europa, com impacto emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Fabricação e Rendimento de Integração Heterogênea

A ligação de lasers III-V, guias de onda fotônicas em silício e lógica CMOS em um único pacote requer tolerância de alinhamento submicrométrica. Várias fundições relataram rendimentos abaixo de 70% no início de 2026, inflacionando o custo unitário para todos os switches, exceto os mais densos. A produção inicial COUPE da TSMC tem como alvo um rendimento de 60-65%, implicando 35-40% de descarte. Metrologia avançada, como a tomografia de coerência óptica, está melhorando o controle do processo, mas a curva de aprendizado permanece mais íngreme do que para a embalagem eletrônica. Até que os rendimentos ultrapassem o limite de 80% superior, as implantações empresariais e de telecomunicações continuarão favorecendo os plugáveis legados em uma base de custo puro.

Imaturidade de Interoperabilidade e Padrões

O Open Compute Project lançou uma especificação mecânica em 2025, mas as grades de comprimento de onda, os formatos de modulação e os esquemas de FEC ainda variam por cliente. Os grupos IEEE 802.3 esperam ratificar a Ethernet co-empacotada a 800 G e 1,6 T somente no final de 2027. No interim, cada hiperescalador qualifica módulos em relação a planos de teste personalizados, limitando a viabilidade de segunda fonte. O Optical Internetworking Forum propôs conjuntos de interoperabilidade, mas a participação é voluntária e a cobertura é incompleta. Os caminhos específicos de fornecedores arriscam deixar as implantações iniciais em ilhas incompatíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Taxa de Dados: Interfaces de 6,4 T Ancoram Tecidos de Próxima Geração

Em 2025, o segmento de 1,6 T capturou uma participação dominante de 39,12% do mercado de óptica co-empacotada, enquanto as projeções indicam que o segmento de 6,4 T e acima está definido para expandir a um CAGR robusto de 36,69% até 2031. Os primeiros adotantes, como o Tomahawk 5 e o Quantum-X800, padronizam em breakouts 2x800G ou lanes 16x100G. A rápida amostragem do silício de 102,4 T significa que as portas de 3,2 T e 6,4 T dominarão os roteiros de qualificação durante 2026-2028. Os operadores com plantas de fibra legadas de 400 G continuam a usar links abaixo de 1,6 T em atualizações de brownfield, mas as novas construções de hiperescala priorizam densidades de porta que apenas ópticas de taxa mais alta permitem.

O fluxo de produção em massa COUPE da TSMC suporta até 6,4 T por pacote, integrando moduladores e matrizes de detectores em um único interposer. O roteiro da Intel ecoa essa trajetória, visando 6,4 T até 2027 com lasers integrados monoliticamente. À medida que o número de nós de clusters de IA aumenta, os arquitetos de rede valorizam a largura de banda de bisseção em detrimento do custo incremental, impulsionando uma mudança secular de mix em direção a 6,4 T e acima. Consequentemente, o grupo de 6,4 T tem previsão de capturar uma participação desproporcional do mercado de óptica co-empacotada entre 2028 e 2031.

Por Componente: Fontes de Laser Integradas Aceleram

Os motores ópticos lideraram a pilha de receita com 43,76% em 2025, consolidando modulação, detecção e multiplexação em silício. A categoria de fontes de laser deve registrar um CAGR de 36,89%, o mais rápido entre os componentes, uma vez que a ligação heterogênea III-V amadureça. Os projetos de fosfeto de índio da Coherent visam menos de 500 mW por comprimento de onda, desbloqueando novas curvas de custo. As matrizes de pontos quânticos da Lumentum melhoram a uniformidade do comprimento de onda, atendendo às necessidades de confiabilidade dentro de gabinetes de switch termicamente turbulentos.

O conteúdo de CI elétrico diminui por porta à medida que as funções SerDes se co-localizam dentro do die do switch. Inovações em embalagem e conectores, como MPOs de 64 fibras, aumentam a densidade do painel sem sacrificar a perda de inserção. Os componentes passivos diversos permanecem como apostas incrementais. Ao longo do período de previsão, espera-se que uma maior integração de lasers na pilha fotônica eleve a participação do segmento de laser no mercado geral de óptica co-empacotada.

Por Abordagem de Integração: Co-Empacotada Domina os Novos Projetos

As arquiteturas co-empacotadas detinham uma participação de 55,67% em 2025 e ampliarão sua liderança, crescendo a um CAGR de 36,17% até 2031. Ao conectar diretamente os blocos SerDes do switch aos moduladores fotônicos, os engenheiros reduziram o comprimento do caminho elétrico para menos de 1 mm, garantindo que as margens de olho sejam mantidas em lanes de 100 G. O Quantum-X800 da NVIDIA integra 144 portas de óptica de 800G em seu pacote, eliminando a necessidade de uma potência de retimer separada.

A óptica em placa permanece adequada para cargas de trabalho empresariais e de telecomunicações que valorizam as trocas de módulos, mas seu calor latente adicional e a perda de trilha impõem penalidades a 200 G e além. A abordagem de chiplet de interposer óptico da Ayar Labs oferece um meio-termo, permitindo integração de combinação e correspondência enquanto ainda se qualifica como co-empacotada. À medida que os rendimentos aumentam e os diferenciais de custo diminuem, as soluções co-empacotadas dominarão as adições incrementais de portas, reforçando sua liderança no mercado de óptica co-empacotada.

Por Aplicação de Uso Final: Clusters de HPC e IA/ML Aceleram

Os centros de dados em nuvem de hiperescala capturaram 62,34% da receita em 2025, impulsionados pelo poder de compra concentrado de quatro operadores dominantes. No entanto, os clusters de HPC e IA/ML devem expandir a um CAGR de 36,96%, o mais rápido entre as aplicações, à medida que o treinamento de modelos de fronteira requer tecidos all-to-all com taxa próxima à linha. O SuperCluster da Meta melhorou o tempo de treinamento em 18% após mudar para óptica co-empacotada, validando o potencial de desempenho.

Os centros de dados empresariais estão adotando seletivamente a tecnologia, com foco especial em setores sensíveis à latência, como negociação financeira. Embora os escritórios centrais de telecomunicações representem um segmento menor, eles estão colocando um prêmio na densificação do núcleo 5G. Atendendo a essa necessidade especializada, a Nokia introduziu sua plataforma CPO de nível de operadora. Além disso, os clusters que aliviam os gargalos de rede não apenas abordam a subutilização de servidores, mas também posicionam a fotônica integrada como uma alavanca significativa de retorno sobre o investimento.

Análise Geográfica

A América do Norte respondeu por 47,83% da receita de 2025, ancorada pelos hiperescaladores dos EUA e pelas concessões da Lei CHIPS que subsidiam as linhas piloto de fotônica doméstica. Em 2024-2025, a Intel, a Ayar Labs e um consórcio de universidades obtiveram um total combinado de USD 280 milhões para seus empreendimentos de P&D em fotônica em silício. Embora o financiamento tenha uma dimensão transfronteiriça, é limitado: o Canadá abriga plantas de montagem de conectores, e o México é especializado em testes e acabamento de back-end.

A Ásia-Pacífico tem previsão de registrar um CAGR de 36,91% até 2031, o mais rápido globalmente. A expansão COUPE da TSMC oferece volume imediato em Taiwan, enquanto as empresas japonesas e sul-coreanas adicionam capacidade de conectores e lasers. Os fornecedores chineses inovam em torno das restrições de controle de exportação, integrando componentes híbridos em nós maduros. A Índia e a Austrália oferecem incentivos para centros de dados greenfield, mas a produção de wafers de front-end permanece concentrada em Taiwan e no Japão.

A Europa, o Oriente Médio e a África respondem pelo restante. A Lei de Chips da UE apoia a pesquisa em fotônica no IMEC e no Fraunhofer, mas a capacidade limitada de fundição de alto volume limita a produção regional. Alemanha, Reino Unido e França abrigam fornecedores de componentes ópticos de nicho que ainda não atingiram as curvas de custo de hiperescala. As nuvens soberanas do Oriente Médio impulsionam bolsões de demanda, enquanto a adoção na África permanece embrionária.

Cenário Competitivo

O setor apresenta concentração moderada. Broadcom, NVIDIA e Marvell garantem a maioria dos soquetes de hiperescala ao integrar verticalmente o silício de switch e a fotônica. Os primeiros compromissos da Broadcom se traduziram em mais de 50.000 switches CPO enviados até 2025, comprimindo as margens de transceivers independentes. A NVIDIA aproveita seu domínio em GPUs para agrupar redes da série Quantum, enquanto a amostragem do Teralynx da Marvell amplia a escolha dos clientes.

Os fornecedores tradicionais de módulos enfrentam uma pressão: a Coherent adquiriu a InnoLight para ganhar escala, e a Sumitomo Electric está expandindo os conectores de 64 fibras para defender sua participação. A Ayar Labs e a POET Technologies buscam óptica de marca branca baseada em chiplet que se encaixa em ASICs personalizados sem pilhas verticais completas. As patentes em torno da ligação em nível de wafer e da ligação de fio fotônica elevam as barreiras para novos entrantes, mas as especificações abertas podem mitigar os riscos de dependência de fornecedor ao longo do tempo.

Nos segmentos de telecomunicações e empresarial, as oportunidades são abundantes. Os fornecedores que oferecem óptica "do tamanho certo", adaptada e não excessivamente especificada para necessidades de hiperescala, podem encontrar seu nicho. A Ranovus está focada em computação de borda com seus lasers de pontos quânticos. Enquanto isso, a Sicoya está defendendo a fotônica em silício europeia, enfatizando a soberania de centros de dados na região. À medida que as vitórias de design se tornam mais concentradas e as curvas de custo aumentam, uma onda de consolidação parece iminente.

Líderes do Setor de Óptica Co-Empacotada

Ayar Labs Inc.

Broadcom Inc.

Cisco Systems Inc.

Intel Corporation

TE Connectivity Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TSMC moveu o COUPE para produção de risco com a AMD, visando execuções de alto volume de 6,4 T por pacote no 2º semestre de 2026.

- Janeiro de 2026: A Broadcom confirmou remessas de mais de 50.000 switches CPO Tomahawk 5-Bailly durante 2025 e apresentou sua plataforma de terceira geração de 200 G por lane.

- Novembro de 2025: A NVIDIA revelou o InfiniBand Quantum-X800, integrando 144 portas de CPO de 800 G e afirmando um ganho de integridade de sinal de 63 vezes em relação aos módulos OSFP.

- Setembro de 2025: A Intel anunciou uma expansão de USD 150 milhões de sua fábrica de fotônica em silício no Novo México, com previsão de abertura no início de 2027.

Escopo do Relatório Global do Mercado de Óptica Co-Empacotada

O Relatório do Mercado de Óptica Co-Empacotada é Segmentado por Taxa de Dados (Abaixo de 1,6 T, 1,6 T, 3,2 T, 6,4 T e Acima), Componente (Motor Óptico, CI Elétrico, Fonte de Laser, Conector e Embalagem, Outros Componentes), Abordagem de Integração (Óptica em Placa e Óptica Co-Empacotada), Aplicação de Uso Final (Centros de Dados em Nuvem de Hiperescala, Centros de Dados Empresariais, Escritórios Centrais de Telecomunicações, Clusters de HPC e IA/ML, Outras Aplicações de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Abaixo de 1,6 T |

| 1,6 T |

| 3,2 T |

| 6,4 T e Acima |

| Motor Óptico |

| CI Elétrico |

| Fonte de Laser |

| Conector e Embalagem |

| Outros Componentes |

| Óptica em Placa |

| Óptica Co-Empacotada |

| Centros de Dados em Nuvem de Hiperescala |

| Centros de Dados Empresariais |

| Escritórios Centrais de Telecomunicações |

| Clusters de HPC e IA/ML |

| Outras Aplicações de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Taxa de Dados | Abaixo de 1,6 T | ||

| 1,6 T | |||

| 3,2 T | |||

| 6,4 T e Acima | |||

| Por Componente | Motor Óptico | ||

| CI Elétrico | |||

| Fonte de Laser | |||

| Conector e Embalagem | |||

| Outros Componentes | |||

| Por Abordagem de Integração | Óptica em Placa | ||

| Óptica Co-Empacotada | |||

| Por Aplicação de Uso Final | Centros de Dados em Nuvem de Hiperescala | ||

| Centros de Dados Empresariais | |||

| Escritórios Centrais de Telecomunicações | |||

| Clusters de HPC e IA/ML | |||

| Outras Aplicações de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de óptica co-empacotada em 2031?

O mercado tem previsão de atingir USD 764,32 milhões até 2031.

Por que os hiperescaladores estão migrando de óptica plugável para óptica co-empacotada?

A fotônica integrada reduz a potência por porta em cerca de 30-40% e elimina os limites térmicos que restringem os módulos plugáveis a 800 G.

Qual segmento de taxa de dados crescerá mais rapidamente até 2031?

As interfaces de 6,4 T e acima devem expandir a um CAGR de 36,69%.

Qual região apresentará o maior crescimento na adoção?

A Ásia-Pacífico deve crescer a um CAGR de 36,91%, impulsionada pela expansão de produção da TSMC e pelo fornecimento regional de componentes.

Quem são os principais fornecedores do setor?

Broadcom, NVIDIA e Marvell detêm a maioria das vitórias de design de hiperescala, enquanto Coherent e Ayar Labs são desafiantes notáveis.

Qual é o principal gargalo de fabricação atualmente?

Os rendimentos de integração heterogênea abaixo de 70% permanecem o principal obstáculo, elevando o custo unitário em comparação com os plugáveis legados.

Página atualizada pela última vez em: