Tamanho e Participação do Mercado de Semicondutores Compostos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

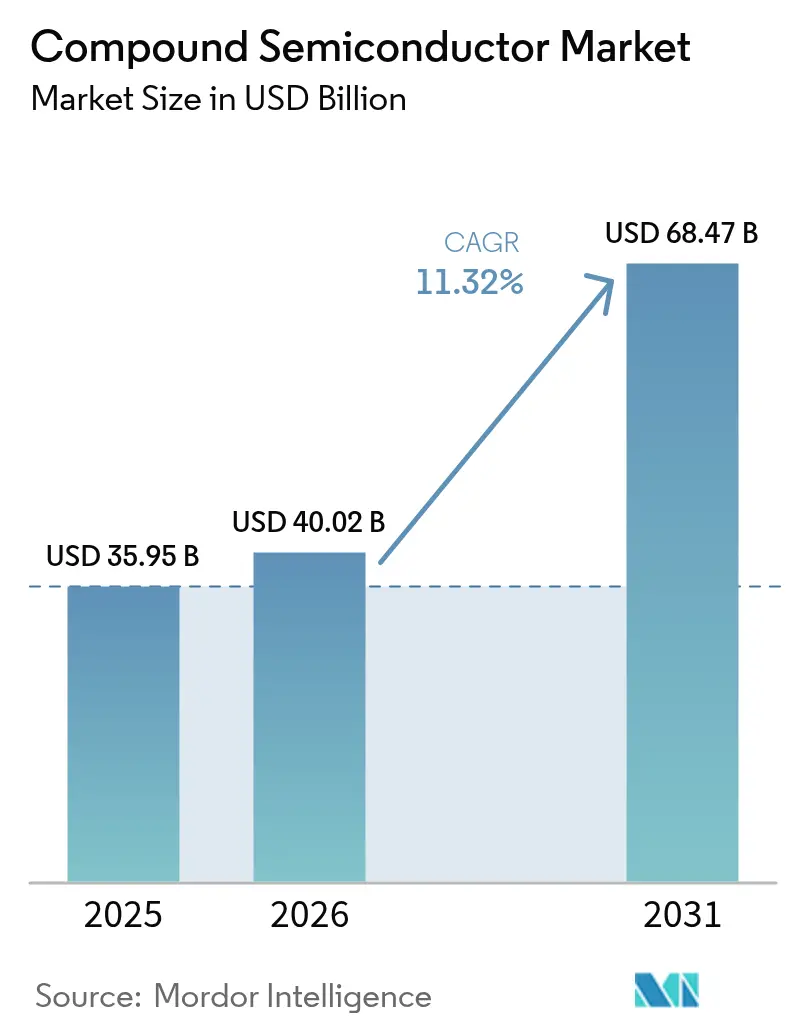

| Tamanho do Mercado (2026) | 40.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores Compostos por Mordor Intelligence

O tamanho do mercado de semicondutores compostos em 2026 é estimado em USD 40,02 bilhões, crescendo a partir do valor de 2025 de USD 35,95 bilhões, com projeções para 2031 mostrando USD 68,47 bilhões, crescendo a um CAGR de 11,32% no período 2026-2031. O impulso veio da ampliação do uso de materiais de banda larga que aumentaram a eficiência em eletrônica de potência, comunicações de RF e optoeletrônica. O crescimento da infraestrutura de recarga de veículos elétricos, a aceleração das implantações autônomas de 5G e a demanda por displays premium elevaram coletivamente os volumes de unidades enviadas e os preços médios de venda. Os aumentos de capacidade de fundição na Ásia-Pacífico, os incentivos à fabricação doméstica nos Estados Unidos e na Europa, e os gastos sustentados de capital pelos fabricantes originais de equipamentos automotivos sustentaram o ciclo de investimento. Ao mesmo tempo, os controles de exportação geopolíticos sobre gálio, germânio e índio, aliados a perturbações nas matérias-primas relacionadas a condições climáticas, evidenciaram a fragilidade da cadeia de suprimentos e ressaltaram o valor estratégico da diversificação de fornecimento.

Principais Conclusões do Relatório

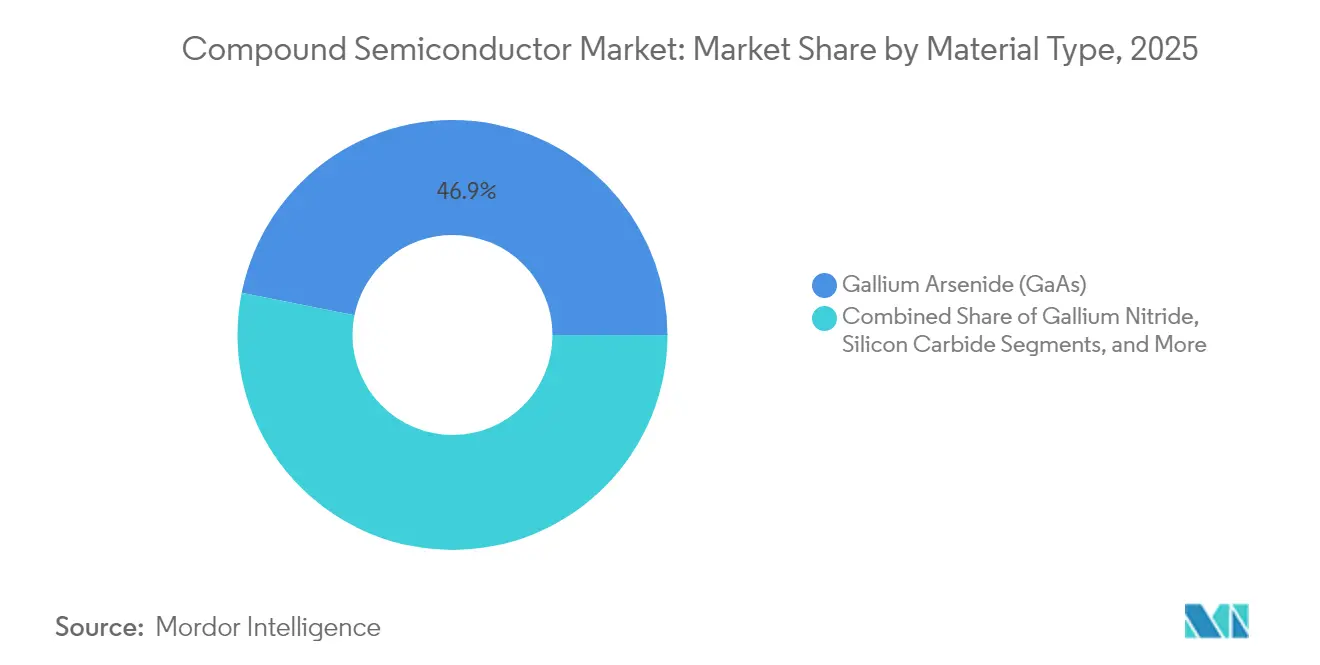

- Por tipo de material, o arseneto de gálio liderou com 46,85% de participação de receita em 2025, enquanto o carboneto de silício deve expandir a um CAGR de 18,1% até 2031.

- Por tamanho de wafer, a categoria de 150 mm representou 48,02% da participação do mercado de semicondutores compostos em 2025; os wafers de 200 mm devem crescer a um CAGR de 14,95% até 2031.

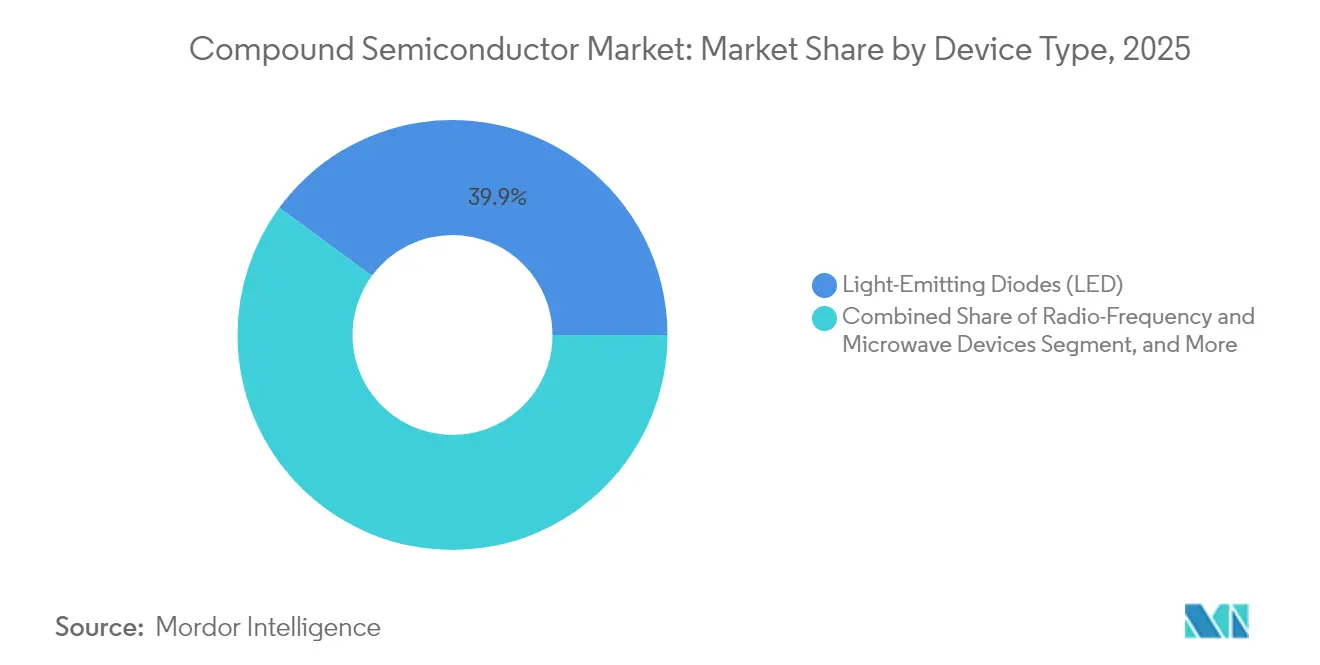

- Por tipo de dispositivo, os LEDs capturaram 39,92% da receita em 2025, enquanto a eletrônica de potência avança a um CAGR de 16,75% até 2031.

- Por indústria do usuário final, a infraestrutura de telecom e datacom deteve 27,85% do tamanho do mercado de semicondutores compostos em 2025, e o setor automotivo e de transporte deve crescer a um CAGR de 18,9% entre 2026 e 2031.

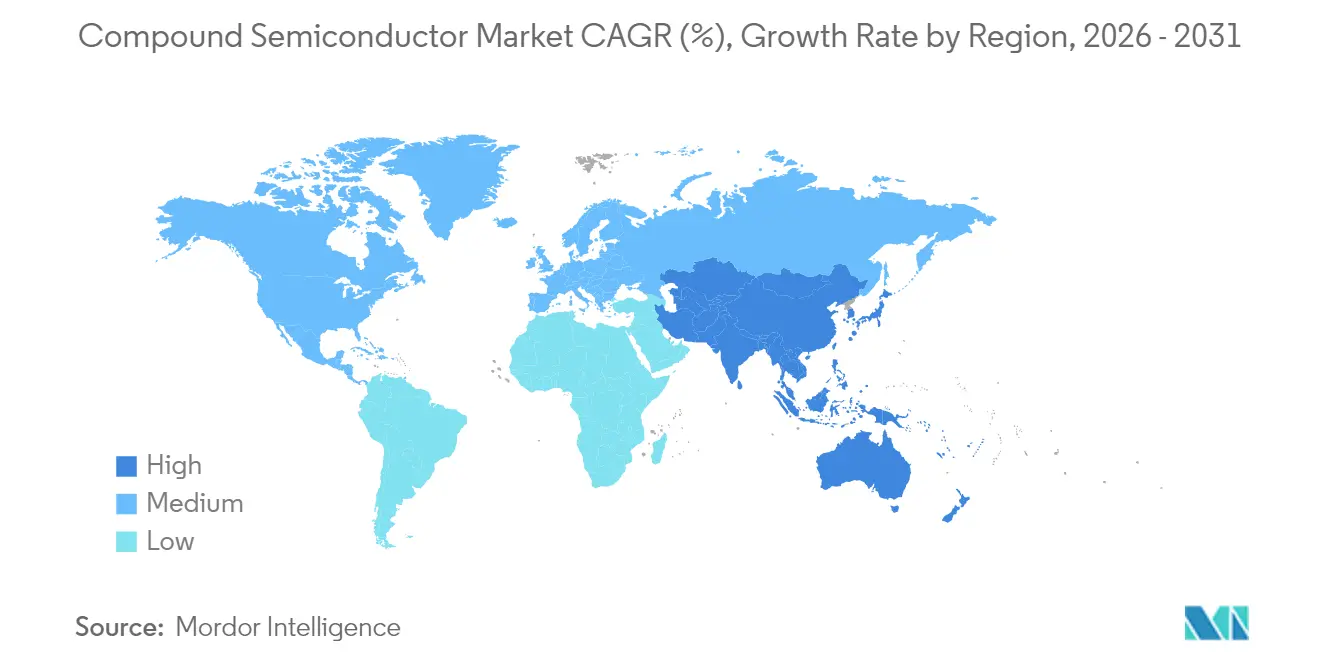

- Por geografia, a Ásia-Pacífico comandou 58,25% da receita em 2025; a região está no caminho de um CAGR de 13,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores Compostos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dispositivos de potência de GaN-em-Si em carregadores de VE da UE e da China | +2.1% | Europa e China, com extensão para a América do Norte | Médio prazo (2 a 4 anos) |

| Módulos de RF de frente de rádio MIMO massivo de 5G nos EUA e na APAC | +1.8% | América do Norte e APAC como núcleo, com extensão para a Europa | Curto prazo (≤ 2 anos) |

| Adoção de Micro/Mini-LED em TVs e wearables de RA | +1.4% | Global, ganhos iniciais nos centros de fabricação da APAC | Médio prazo (2 a 4 anos) |

| Inversores de tração de SiC para VEs comerciais europeus | +1.9% | Núcleo europeu, em expansão para a América do Norte e a China | Médio prazo (2 a 4 anos) |

| Incentivos a fábricas de semicondutores III-V sob as Leis de CHIPS dos EUA/UE | +1.3% | América do Norte e Europa, com resposta competitiva na APAC | Longo prazo (≥ 4 anos) |

| Circuitos fotônicos integrados de LiDAR baseados em InP para veículos autônomos | +0.9% | Global, implantação inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dispositivos de potência de GaN-em-Si em carregadores de VE da UE e da China

As regras de emissões europeias e a eletrificação das rodovias da China impulsionaram a adoção do GaN-em-Si em carregadores rápidos de 350 kW e superiores, que atingiram 95% de eficiência de conversão de energia e reduziram os custos de instalação em até 40% em comparação com as alternativas de silício.[1]HAL Science, "Dispositivos GaN Verticais: Desafios de Confiabilidade," hal.science O financiamento do Pacto Ecológico Europeu de EUR 2 bilhões (USD 2,26 bilhões) para fábricas de semicondutores de banda larga reforçou a transição, enquanto os controles de exportação de gálio da China estimularam estratégias de fornecimento local.

Módulos de RF de frente de rádio MIMO massivo de 5G nos EUA e na APAC

A migração para o 5G autônomo e arranjos de antenas 64T64R ou maiores exigiu amplificadores de potência de GaAs e GaN que reduziram o consumo de energia das estações base em 40% e habilitaram a cobertura em ondas milimétricas. As implantações iniciais na Coreia do Sul atingiram 95% de cobertura populacional, e as concessões da Lei de CHIPS prepararam as fábricas dos EUA para a expansão doméstica de GaAs.

Adoção de Micro/Mini-LED em TVs e wearables de RA

Os fabricantes de painéis migraram do OLED para o micro-LED em displays premium. Protótipos de smartphones da Apple integraram micro-LEDs de GaN-em-safira que entregaram 6.800 PPI e 50% menos consumo de energia do que o OLED, enquanto os painéis de cockpit automotivo adotaram a tecnologia para painéis legíveis à luz solar.

Inversores de tração de SiC para VEs comerciais europeus

As plataformas de eTruck da Mercedes-Benz utilizaram MOSFETs de SiC em inversores de 800 V que atingiram 98% de eficiência e reduziram a complexidade do resfriamento em 25%. A fábrica da Infineon Technologies AG na Malásia, avaliada em EUR 7 bilhões (USD 7,91 bilhões), visava 30% da capacidade global de potência de SiC até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de substratos de SiC de 200 mm | -1.7% | Global, impacto agudo nas cadeias automotivas | Curto prazo (≤ 2 anos) |

| Alto Cap-Ex de reatores MOCVD | -1.2% | Global, particularmente para novos entrantes | Médio prazo (2 a 4 anos) |

| Preocupações de confiabilidade em dispositivos GaN acima de 650 V | -0.8% | Global, escrutínio regulatório no setor automotivo | Médio prazo (2 a 4 anos) |

| Controles de exportação dos EUA sobre ferramentas de epitaxia para a China | -0.9% | Núcleo da China, com extensão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de substratos de SiC de 200 mm

Os fabricantes relataram uma lacuna de fornecimento de 40% para wafers de SiC de 200 mm, pois os ciclos de crescimento de boule levavam até 14 dias e a capacidade dos fornos era limitada. Os fabricantes originais de equipamentos automotivos, portanto, firmaram contratos plurianuais a preços premium, e os fabricantes de substratos como a Coherent Corp. (II-VI) ganharam poder de precificação.

Alto Cap-Ex de reatores MOCVD

Um único reator de deposição química de vapor de organometálicos custa entre USD 3 e 8 milhões, e uma linha de GaN de 200 mm exige até 15 unidades, elevando as barreiras de entrada acima de USD 40 milhões. O domínio de dois fornecedores de ferramentas limitou o escalonamento e incentivou a consolidação entre fábricas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O SiC Acelera enquanto o GaAs Mantém a Liderança

O tamanho do mercado de semicondutores compostos para materiais viu o arseneto de gálio manter uma participação de 46,85% em 2025. O carboneto de silício registrou uma perspectiva de CAGR de 18,1%, sustentada por inversores de tração e módulos de potência de recarga rápida. O nitreto de gálio ganhou participação incremental por meio do lançamento de ICs bidirecionais de 650 V que ampliaram a adoção em carregadores bidirecionais de armazenamento de energia. O fosfeto de índio permaneceu essencial em circuitos fotônicos integrados de LiDAR e protótipos de 6G sub-THz, embora os volumes absolutos fossem baixos.

O crescimento do segmento dependeu de atributos de banda larga, alta mobilidade de elétrons e alta tensão de ruptura, que o silício não conseguia igualar. Avanços de pesquisa em GaN-em-Si de RF prometeram estender o uso do GaN em amplificadores de potência para estações base de 6G. As pressões de custo persistiram porque a matéria-prima de gálio e índio permaneceu sob escrutínio de controle de exportações, aumentando o interesse em fontes recicladas e alternativas de materiais como o AlYN.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Wafer: 200 mm Impulsiona a Otimização de Custos

Em 2025, os substratos de 150 mm capturaram 48,02% da receita, mas as plataformas de 200 mm projetaram o CAGR mais rápido de 14,95%. Os módulos de potência automotiva, que dependem de altas contagens de dies, favoreceram os de 200 mm para garantir uma projetada economia de 30% no custo por die em relação às linhas de 150 mm. A megafábrica da Infineon Technologies AG na Malásia validou a economia de escala com linhas de SiC de 200 mm projetadas para 30% do fornecimento global até 2030.

Os formatos menores (≤ 100 mm) mantiveram posições em setores de baixo volume e alto desempenho crítico, como comunicações via satélite. Embora oportunidades em 300 mm tenham surgido em protótipos de GaN-em-Si, os obstáculos técnicos — tensão de filme, controle de curvatura e densidade de defeitos — mantiveram a adoção comercial além do período de previsão. Os fornecedores de equipamentos priorizaram plataformas de reatores de 200 mm para maximizar a utilização, visando 85-90% de carregamento para amortizar os custos de capital.

Por Tipo de Dispositivo: A Eletrônica de Potência Supera os LEDs Tradicionais

Os LEDs representaram 39,92% da receita em 2025, mas os dispositivos de eletrônica de potência devem registrar um CAGR de 16,75%, direcionando o mercado de semicondutores compostos para a eletrificação. Os inversores de tração baseados em SiC da Tesla estabeleceram um referencial, entregando um ganho de autonomia de 5%, o que posteriormente impulsionou adoções semelhantes em caminhões e ônibus comerciais. Os dispositivos de RF e micro-ondas expandiram-se de forma constante à medida que o 5G e o backhaul por satélite demandaram amplificadores de potência lineares de alta eficiência.

A optoeletrônica, como os lasers de emissão por cavidade superficial vertical, entrou em LiDARs automotivos e interconexões ópticas de alta velocidade, enquanto as células fotovoltaicas permaneceram limitadas a aplicações espaciais onde as arquiteturas de tripla junção de arseneto de gálio justificavam o preço premium. A crescente combinação de dispositivos de potência melhorou os preços médios de venda gerais e as margens para os fabricantes de dispositivos integrados, sustentando assim a alocação de Cap-Ex em direção às expansões de fábricas de semicondutores de banda larga.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: A Transformação Automotiva Molda a Demanda

O setor de telecom e datacom deteve 27,85% da participação do mercado de semicondutores compostos em 2025, mas o setor automotivo deve expandir-se a um CAGR de 18,9% impulsionado por trens de força eletrificados e sistemas avançados de assistência ao condutor. A integração total de SiC da BYD em sua plataforma rendeu um ganho de 10% na eficiência do trem de força, validando a criação de valor mesmo em modelos de passeio de médio alcance. A eletrônica de consumo permaneceu um contribuinte estável, embora de crescimento mais lento, à medida que os smartphones premium integraram módulos de RF de frente de rádio de GaAs/GaN e displays de micro-LED de próxima geração.

Os setores industrial e de energia aproveitaram o SiC e o GaN em inversores solares e sistemas de armazenamento de energia em baterias em escala de serviços públicos para reduzir as perdas de conversão. Os setores aeroespacial e de defesa continuaram a exigir preços médios de venda elevados para cargas úteis de radar e satélite. A área da saúde representou um nicho emergente, com semicondutores compostos alimentando implantes sem fio e lasers de diagnóstico de precisão.

Análise Geográfica

A Ásia-Pacífico deteve 58,25% da receita em 2025 e registrou uma perspectiva de CAGR de 13,95% até 2031. O tamanho do mercado de semicondutores compostos para a região se beneficiou da capacidade planejada de 8,6 milhões de wafers por mês da China e da dominância das fundições de Taiwan. Os controles de exportação sobre gálio, germânio e índio introduzidos em 2024 evidenciaram riscos de concentração, levando os governos locais a canalizar subsídios para materiais upstream.

A América do Norte avançou em agendas de cadeia de suprimentos doméstica sob o incentivo de CHIPS de USD 39 bilhões. A Skyworks Solutions Inc. e a Qorvo Inc. alinharam projetos de expansão de GaAs, e o cluster do Arizona da TSMC de USD 165 bilhões foi acelerado para incluir capacidade de embalagem avançada de semicondutores compostos. Os requisitos de defesa para acesso garantido a dispositivos III-V adicionaram impulso.

A Europa posicionou os semicondutores de banda larga como um pilar de seu Pacto Ecológico e da Lei Europeia de Chips. A Alemanha alocou EUR 2 bilhões (USD 2,26 bilhões) para produção local, enquanto a Nexperia comprometeu USD 200 milhões para uma linha de SiC em Hamburgo. Os objetivos de localização da cadeia de suprimentos visam mitigar choques centrados na Ásia, como a perturbação na mina de quartzo na Carolina do Norte que ameaçou 70-90% do quartzo de alta pureza global.

Cenário Competitivo

A concentração da indústria evoluiu para níveis moderados. Cinco fornecedores detinham mais de 90% do nicho de potência de SiC, mas os portfólios diversificados em RF e optoeletrônica diluíram o domínio geral. A STMicroelectronics N.V. liderou a potência de SiC com 32,6% de participação, sustentada por uma expansão italiana de EUR 5 bilhões (USD 5,65 bilhões). A Infineon Technologies AG adquiriu a GaN Systems Inc. e lançou uma fábrica de USD 7,91 bilhões na Malásia. A Onsemi (Semiconductor Components Industries LLC) adquiriu a linha de JFET de SiC da Qorvo Inc. por USD 115 milhões, acelerando a integração vertical.

A tecnologia de substratos e o controle do processo epitaxial permaneceram como principais diferenciadores. As corridas de portfólio de patentes centraram-se em estruturas de GaN vertical e compostos de AlYN.[4]Total Telecom, "Nexperia investirá USD 200 milhões em Hamburgo," totaltele.com Desafiantes sem fábrica própria, como a Transphorm Inc., visaram módulos de potência automotiva de nicho, aproveitando a terceirização para aumentar a eficiência dos ativos. Os incentivos governamentais moldaram as decisões de localização, com as concessões dos EUA e da UE favorecendo fábricas domésticas para autonomia estratégica.

Os players de segundo nível focaram em mercados de especialidade — fotônica de InP, wafers de epi de micro-LED e células solares espaciais de alta eficiência — onde o desempenho superava a escala. As alianças estratégicas entre fornecedores de ferramentas e fornecedores de materiais encurtaram os ciclos de qualificação de processos, permitindo qualificações de clientes mais rápidas e reforçando as posições dos incumbentes.

Líderes da Indústria de Semicondutores Compostos

Skyworks Solutions Inc.

Wolfspeed Inc.

Qorvo Inc.

Analog Devices Inc.

OSRAM GmbH (ams-OSRAM AG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A TSMC avançou o cronograma de seu projeto no Arizona de USD 165 bilhões.

- Junho de 2025: O Imec atingiu eficiência recorde de GaN-em-Si de RF para amplificadores de potência de 6G.

- Abril de 2025: Os líderes de substratos de Taiwan relataram crescimento de receita de dois dígitos à medida que os pedidos de servidores de IA se recuperaram.

- Abril de 2025: A Navitas lançou os primeiros ICs GaNFast bidirecionais de 650 V em produção.

Escopo do Relatório Global do Mercado de Semicondutores Compostos

Um semicondutor composto é fabricado com dois ou mais elementos, ao contrário do silício, que é feito de um único elemento. O mercado estudado é segmentado por Tipo, como Arseneto de Gálio (GaAs), Nitreto de Gálio (GaN), Fosfeto de Gálio (GaP), Carboneto de Silício (SiC)), Produto (LED, RF, Optoeletrônica e Eletrônica de Potência, entre várias aplicações como Telecomunicações, Tecnologia da Informação e Comunicação, Defesa e Aeroespacial, Eletrônicos de Consumo, Saúde e Automotivo em múltiplas geografias). Além disso, o impacto das tendências macroeconômicas sobre o mercado também é abordado no escopo do estudo. Adicionalmente, a perturbação dos fatores que afetam a evolução do mercado no futuro próximo foi abordada no estudo no que diz respeito a impulsionadores e restrições. Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Arseneto de Gálio (GaAs) |

| Nitreto de Gálio (GaN) |

| Carboneto de Silício (SiC) |

| Fosfeto de Índio (InP) |

| Fosfeto de Gálio (GaP) |

| Outros Compostos III-V e II-VI |

| ≤100 mm |

| 150 mm |

| 200 mm |

| 300 mm e Acima |

| Diodos Emissores de Luz (LED) |

| Dispositivos de Radiofrequência e Micro-ondas |

| Optoeletrônica (Laser, Fotodetector) |

| Eletrônica de Potência |

| Células Fotovoltaicas |

| Infraestrutura de Telecom e Datacom |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Energia |

| Aeroespacial e Defesa |

| Saúde e Ciências da Vida |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos (Suécia, Finlândia, Noruega, Dinamarca) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| México | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Material | Arseneto de Gálio (GaAs) | ||

| Nitreto de Gálio (GaN) | |||

| Carboneto de Silício (SiC) | |||

| Fosfeto de Índio (InP) | |||

| Fosfeto de Gálio (GaP) | |||

| Outros Compostos III-V e II-VI | |||

| Por Tamanho de Wafer | ≤100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm e Acima | |||

| Por Tipo de Dispositivo | Diodos Emissores de Luz (LED) | ||

| Dispositivos de Radiofrequência e Micro-ondas | |||

| Optoeletrônica (Laser, Fotodetector) | |||

| Eletrônica de Potência | |||

| Células Fotovoltaicas | |||

| Por Indústria do Usuário Final | Infraestrutura de Telecom e Datacom | ||

| Eletrônicos de Consumo | |||

| Automotivo e Transporte | |||

| Industrial e Energia | |||

| Aeroespacial e Defesa | |||

| Saúde e Ciências da Vida | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Países Nórdicos (Suécia, Finlândia, Noruega, Dinamarca) | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Taiwan | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| México | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de semicondutores compostos?

O mercado de semicondutores compostos foi avaliado em USD 40,02 bilhões em 2026.

Com que rapidez se espera que o mercado de semicondutores compostos cresça?

O mercado deve crescer a um CAGR de 11,32%, atingindo USD 68,47 bilhões até 2031.

Qual região lidera o mercado de semicondutores compostos?

A Ásia-Pacífico deteve 58,25% da receita em 2025, impulsionada pela grande capacidade de fabricação em escala.

Por que os wafers de SiC de 200 mm são importantes?

Eles reduzem o custo por die em aproximadamente 30% em relação aos wafers de 150 mm, o que apoia a eletrificação automotiva.

Quem domina o segmento de dispositivos de potência de SiC?

A STMicroelectronics N.V. liderou com 32,6% de participação, e as cinco principais empresas controlaram mais de 90% do nicho.

Qual é o principal impulsionador de crescimento para a demanda de semicondutores compostos no setor automotivo?

Os inversores de tração de SiC e os carregadores rápidos de GaN melhoram a eficiência e suportam arquiteturas de VE de maior tensão.

Página atualizada pela última vez em: