Tamanho e Participação do Mercado de Data Centers da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

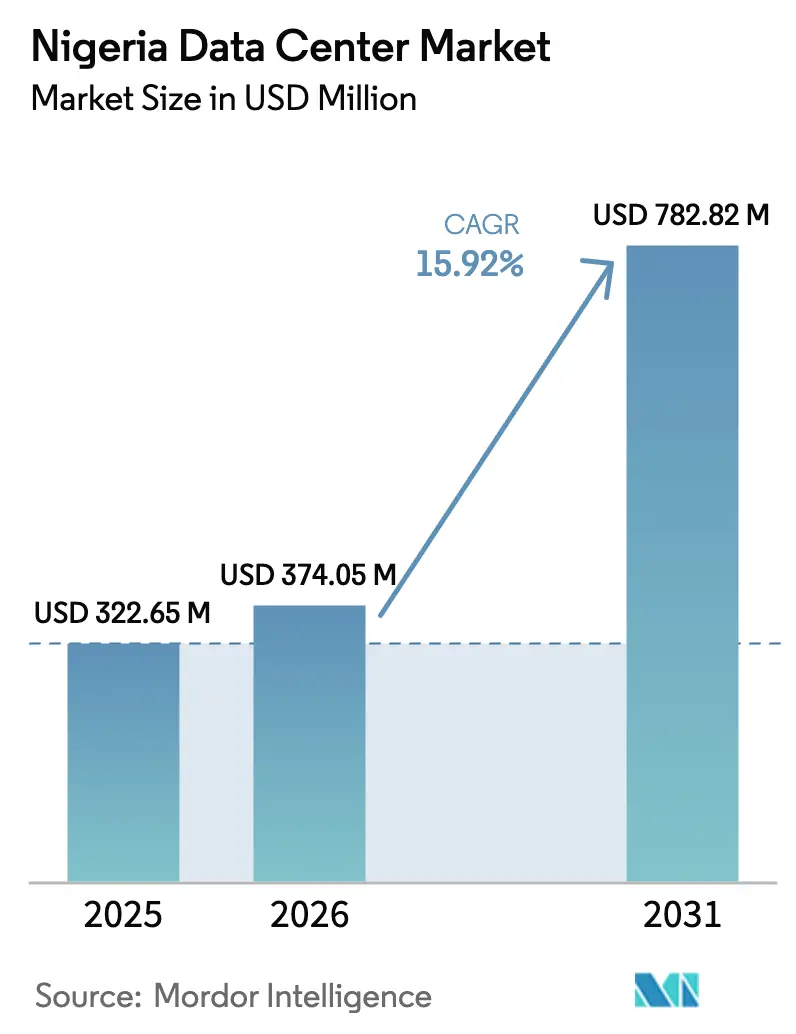

| Tamanho do mercado no ano base (2025) | 322.65 Milhões de dólares |

| Tamanho do Mercado (2026) | 374.05 Milhões de dólares |

| Tamanho do Mercado (2031) | 782.82 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Nigéria por Mordor Intelligence

Espera-se que o tamanho do mercado de data centers da Nigéria cresça de USD 322,65 milhões em 2025 para USD 374,05 milhões em 2026 e a previsão é de que alcance USD 782,82 milhões até 2031, a uma CAGR de 15,92% ao longo de 2026-2031. Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 209,10 MW em 2025 para 317,40 MW até 2030, a uma CAGR de 8,69% durante o período de previsão (2025-2030). As participações e estimativas do segmento de mercado são calculadas e reportadas em termos de MW. Essa expansão é sustentada pela aceleração da adoção de computação em nuvem, pela nova capacidade internacional de cabos, e pelos mandatos regulatórios de residência de dados, que juntos posicionam o mercado de data centers da Nigéria no coração da economia digital da África Ocidental. A contínua proliferação de smartphones, o aumento da cobertura de 5G e o lançamento dos cabos submarinos Equiano do Google e 2Africa da Meta reduziram acentuadamente a latência e os custos de largura de banda, tornando a economia de hospedagem favorável às instalações locais. A demanda por colocation está em ascensão, à medida que as empresas buscam infraestrutura compartilhada que enfrente o persistente desafio de disponibilidade de rede elétrica de 41% da Nigéria. Enquanto isso, operadores de hiperescala e de telecomunicações estão implementando instalações de Nível III e Nível IV para capturar a migração para a nuvem empresarial e os gastos do governo com governança eletrônica, sinalizando a evolução do mercado de data centers da Nigéria em direção a serviços de nuvem em grande escala.

Principais Conclusões do Relatório

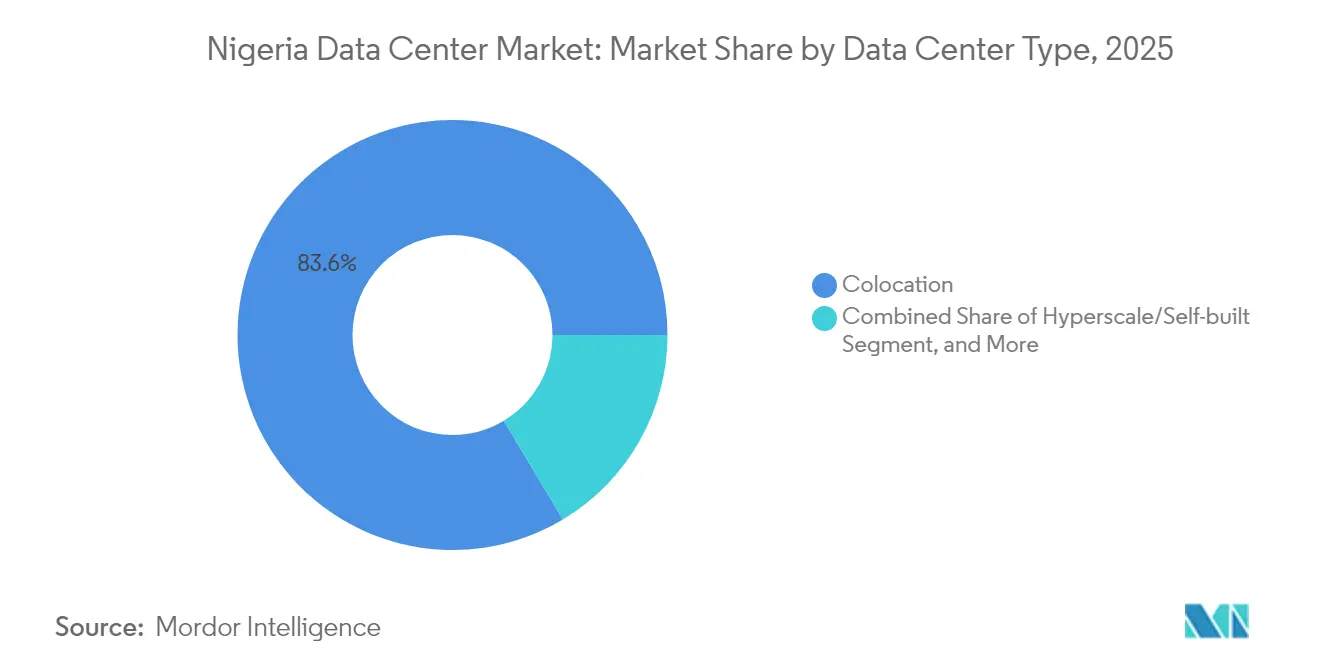

- Por tipo de data center, as instalações de colocation lideraram o mercado de data centers da Nigéria com uma participação de 83,58% em 2025, enquanto as instalações de hiperescala e autogerenciadas estão preparadas para o crescimento mais rápido, com uma CAGR de 25,41% até 2031.

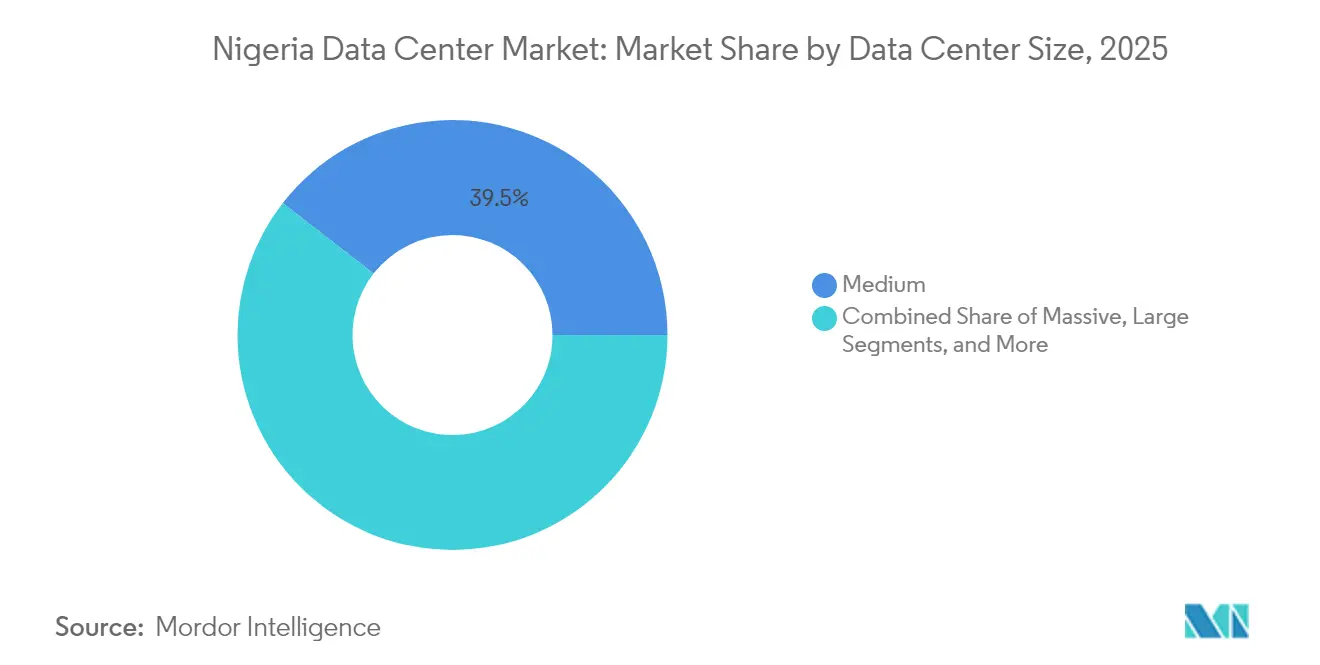

- Por tamanho de data center, as instalações médias capturaram 39,48% da participação do mercado de data centers da Nigéria em 2025; as instalações de grande porte estão projetadas para avançar a uma CAGR de 31,93% até 2031.

- Por nível, as instalações de Nível III responderam por 98,20% do tamanho do mercado de data centers da Nigéria em 2025, enquanto o Nível IV é o nível de crescimento mais rápido, com uma CAGR de 97,01% até 2031.

- Por usuário final, o segmento de TI e telecomunicações contribuiu com 18,22% da receita do mercado em 2025, enquanto o BFSI deverá registrar a maior CAGR de 8,83% até 2031.

- Por ponto de concentração, Lagos deteve 29,72% da participação do mercado de data centers da Nigéria em 2025; a cidade está prevista para expandir a uma CAGR de 11,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de smartphones e boom no uso de dados | +3.2% | Nacional, concentrado em Lagos e Abuja | Médio prazo (2-4 anos) |

| Nova capacidade de cabos submarinos Equiano e 2Africa | +2.8% | Lagos como principal, com repercussão para o backbone nacional | Curto prazo (≤ 2 anos) |

| Aceleração da adoção de nuvem empresarial | +2.5% | Lagos e Abuja como núcleo, expandindo para cidades secundárias | Médio prazo (2-4 anos) |

| Diretrizes de localização de dados (diretrizes da NITDA) | +2.1% | Nacional, com foco de aplicação nas principais empresas | Longo prazo (≥ 4 anos) |

| Exportações de streaming da Nollywood impulsionando a demanda de borda | +1.8% | Lagos como principal, Porto Harcourt e Abuja como secundárias | Médio prazo (2-4 anos) |

| Incentivos de energia renovável para geração local de energia | +1.4% | Nacional, com programas-piloto em Lagos e Abuja | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Smartphones e Boom no Uso de Dados

A Nigéria registrou 217,5 milhões de assinantes de telefonia móvel em 2025, e as velocidades medianas de download móvel atingiram 95,62 Mbps, à medida que a cobertura de 5G cresceu de 17,2% no início de 2023 para 35,7% em meados de 2024.[1]Karim Yaici, "5G is Contributing to Improving MTN's Network Performance in West and Central Africa" (O 5G está contribuindo para melhorar o desempenho da rede da MTN na África Ocidental e Central), Ookla, ookla.com O compromisso da MTN Nigeria de investir USD 3,5 bilhões ao longo de cinco anos confirma o crescimento sustentado do tráfego e uma base endereçável crescente para cargas de trabalho de borda. Aplicativos de alta largura de banda, como streaming de vídeo, jogos móveis e redes sociais, estão moldando as expectativas dos usuários por experiências de baixa latência, compelindo os operadores a implantar nós distribuídos nas proximidades dos principais centros de demanda. Essas dinâmicas intensificam as taxas de utilização nas instalações existentes e estimulam novas construções, mantendo o mercado de data centers da Nigéria firmemente em uma trajetória de crescimento de dois dígitos. O paradigma móvel difundido também atrai plataformas de conteúdo e redes de distribuição de conteúdo (CDNs) para Lagos e Abuja, reforçando o ciclo virtuoso de demanda de capacidade e investimento em infraestrutura.

Capacidade de Cabos Submarinos Equiano e 2Africa

O cabo Equiano do Google com ponto de aterramento em Lagos e os dois pontos de aterramento do cabo 2Africa da Meta em Lagos e Akwa Ibom somam coletivamente capacidade de múltiplos terabits, proporcionando aproximadamente 20 vezes o rendimento dos sistemas anteriores. A comutação flexível de pares de fibra permite a alocação dinâmica de largura de banda, resultando em menores custos de backhaul e latência em comparação com a hospedagem no exterior. A interrupção de cabos submarinos na África Ocidental em março de 2024, que custou à Nigéria mais de USD 590 milhões em quatro dias, destacou o valor da redundância de cabos. Os benefícios imediatos incluem trânsito mais barato para provedores de nuvem, economia mais sólida para cache local de conteúdo e maior atrativo para empresas multinacionais que avaliam a hospedagem local. À medida que ramificações adicionais entram em operação, cidades secundárias ganham conectividade de maior qualidade, gerando futuros nós regionais de data centers e diversificando a presença do mercado de data centers da Nigéria.

Aceleração da Adoção de Nuvem Empresarial

As empresas nigerianas estão migrando cargas de trabalho principais de infraestruturas locais obsoletas para modelos de SaaS, PaaS e IaaS, a fim de otimizar custos e acelerar a inovação. O contrato de USD 3 milhões do United Bank for Africa com a Huawei para modernizar seu ambiente de nuvem exemplifica uma curva de adoção crescente no setor de BFSI. A participação do setor de tecnologia no PIB nacional aumentou para 19,78% no segundo trimestre de 2024, ante 17,89% no primeiro trimestre de 2024, indicando um crescimento na digitalização em diversos setores verticais. As arquiteturas híbridas que combinam nuvem pública com colocation local para cargas de trabalho sensíveis à latência ou regulamentadas impulsionam a demanda incremental por racks, enquanto os mandatos de recuperação de desastres exigem instalações redundantes. O mercado de data centers da Nigéria, assim, se beneficia tanto do crescimento nativo na nuvem quanto dos serviços adjacentes de colocation, ampliando os fluxos de receita para operadores com presença neutra em termos de operadoras e em conformidade com as regulamentações.

Diretrizes de Localização de Dados

A Lei de Proteção de Dados da Nigéria de 2023 e as diretrizes da NITDA obrigam as organizações que processam dados pessoais de residentes a manter informações sensíveis dentro das fronteiras nacionais. Multas por não conformidade, como a penalidade de USD 358.580 aplicada ao Fidelity Bank em agosto de 2024, sinalizam uma aplicação rigorosa. Setores regulamentados, como bancário, telecomunicações e administração pública, estão consequentemente expandindo seus parques de servidores locais e exigindo instalações de Nível III e Nível IV certificadas. Os operadores de hiperescala estão respondendo com regiões de nuvem locais que integram zonas de aterramento soberano, enquanto os players domésticos se diferenciam por meio de certificações alinhadas com ISO 27001 e PCI-DSS. A longo prazo, as estipulações de soberania de dados consolidam uma demanda cativa, sustentando a expansão contínua do mercado de data centers da Nigéria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da rede elétrica e dependência de diesel | -2.8% | Nacional, aguda nas cidades secundárias | Longo prazo (≥ 4 anos) |

| Volatilidade do naira e tarifas de importação | -1.9% | Nacional, afetando a aquisição de equipamentos | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros certificados em data centers | -1.5% | Nacional, lacuna de competências concentrada em Lagos | Médio prazo (2-4 anos) |

| Conectividade de fibra escassa em cidades secundárias | -1.2% | Restante da Nigéria, limitando a expansão regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica e Dependência de Diesel

A rede elétrica da Nigéria forneceu apenas 5.639 MW, em comparação com os 13.625 MW instalados em 2025, o que reduziu a confiabilidade para 41% e forçou as instalações a depender de geração a diesel de alto custo.[2]Aderemi Ogunbanjo, "2025 Power Sector Mid-Year Report", Mondaq, mondaq.com A energia gerada localmente custa em média entre USD 0,28 e USD 0,33 por kWh, aproximadamente o dobro das tarifas potenciais para gás natural comprimido. Os operadores projetam redundância de geradores N+1 a N+2 e mantêm grandes reservas de combustível no local, aumentando tanto o capital de investimento (capex) quanto os custos operacionais (opex). A instabilidade de frequência - registrada entre 49,39 Hz e 50,91 Hz - ameaça os equipamentos de TI sensíveis, adicionando despesas com superdimensionamento de sistemas de alimentação ininterrupta (UPS). Embora plantas-piloto híbridas de energia solar, baterias e diesel estejam emergindo, as transições para energia renovável em larga escala permanecem dificultadas por restrições de financiamento. O ônus combinado reduz o apetite por investimentos fora de Lagos, pesando sobre o potencial de expansão regional do mercado de data centers da Nigéria.

Volatilidade do Naira e Tarifas de Importação

Como os sistemas de climatização de precisão (HVAC), equipamentos de distribuição elétrica e hardware de servidores são predominantemente importados, as oscilações cambiais se traduzem diretamente em maior capital de investimento (capex). A remoção dos subsídios federais de combustível em maio de 2023 gerou um aumento de 60% nos preços do diesel, agravando as pressões sobre os custos operacionais (opex). A incerteza na taxa de câmbio complica os modelos de fluxo de caixa de longo prazo, desincentivando construções de hiperescala que exigem custos de insumos previsíveis. As tarifas sobre sistemas de energia e materiais de construção inflacionam ainda mais os orçamentos, levando os operadores a escalonar a capacidade em incrementos modulares em vez de empreender mega-construções únicas. Até que a estabilidade macroeconômica melhore, o ritmo de investimentos permanecerá cauteloso, moderando a aceleração de curto prazo no mercado de data centers da Nigéria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center - Instalações Médias Lideram a Adaptação do Mercado

Os data centers de porte médio capturaram 39,48% da participação do mercado de data centers da Nigéria em 2025, refletindo o ponto ótimo operacional entre eficiência de custo e praticidade no fornecimento de energia. As instalações na faixa de 1-10 MW utilizam blocos de UPS modulares e conjuntos de geradores em contêineres que se alinham com o perfil irregular da rede elétrica, reduzindo assim o risco de capacidade ociosa. Enquanto isso, as instalações de grande porte devem registrar uma CAGR de 31,93% até 2031, à medida que operadores de hiperescala, como a instalação Dabengwa de 150 MW da MTN e a construção Nxtra de 38 MW da Airtel, entram em operação. O tamanho do mercado de data centers da Nigéria, atribuível a projetos de grande porte, está previsto para expandir assim que a capacidade submarina incremental estabilize a latência e quando a economia de resfriamento passante melhore ao longo da costa.

A demanda por campi mega e massivos permanece incipiente, dado o espaço limitado na rede elétrica e as rigorosas regulamentações de resiliência, embora licenças iniciais de projeto-construção estejam surgindo nas zonas de livre comércio de Lagos. Pequenas instalações de borda continuam surgindo perto de clusters universitários e parques industriais emergentes, onde a taxa de transferência de telemetria de IoT está aumentando. De modo geral, a evolução do mix de tamanhos ressalta a trajetória de dupla faixa da Nigéria, equilibrando a rápida ascensão dos nós de nuvem de hiperescala com implantações de médio porte pragmáticas que protegem contra a volatilidade da infraestrutura.

Por Tipo de Nível - Domínio do Nível III Reflete Prioridades de Confiabilidade

As instalações de Nível III comandaram 98,20% do tamanho do mercado de data centers da Nigéria em 2025, pois a manutenção simultânea é inegociável em meio a interrupções regulares da rede elétrica. Os operadores implantam redundância N+1 em energia e resfriamento, fibra com proteção em anel e acesso por duas vias para proteger os acordos de nível de serviço (SLAs). O Nível IV, embora representando uma base pequena, está projetado para registrar uma CAGR de 97,01% à medida que os clientes de BFSI e nuvem soberana buscam tolerância a falhas medida em minutos de tempo de inatividade anual. As atualizações frequentemente implicam na adição de um segundo caminho de energia independente e de resfriadores adicionais, em vez de reconstruções completas, ajudando os operadores a amortizar o capital de investimento (capex).

As instalações de Nível II e Nível I ainda hospedam cargas de trabalho secundárias - como testes, réplicas de recuperação de desastres e armazenamento em arquivo, especialmente para pequenas e médias empresas (PMEs), cujas prioridades orçamentárias frequentemente superam os mandatos de tempo de atividade. No entanto, os novos marcos de aquisição de TI governamentais especificam cada vez mais o Nível III como mínimo, corroendo a demanda legada. Portanto, o mercado de data centers da Nigéria está convergindo constantemente em direção a uma linha de base de Nível III, com adoção seletiva do Nível IV onde os perfis regulatórios ou de risco de marca exigem tempo de inatividade próximo de zero.

Por Tipo de Data Center - Colocation Domina a Estratégia de Infraestrutura Compartilhada

As instalações de colocation responderam por 83,58% da receita de 2025, indicando a preferência das empresas por ambientes neutros em termos de operadoras e favoráveis ao modelo de custos operacionais (opex), que distribuem os ativos intensivos em capital de energia e resfriamento. As suítes por atacado superam as gaiolas individuais porque as corporações exigem áreas seguras, bem como alta densidade de conexões cruzadas, para links de nuvem híbrida. Os data centers de hiperescala e autogerenciados, no entanto, estão previstos para crescer a uma CAGR de 25,41% até 2031, impulsionados por provedores de serviços de nuvem que incorporam zonas de disponibilidade regionais. O tamanho do mercado de data centers da Nigéria alocado a ativos autogerenciados está, portanto, aumentando, mas o modelo de aquisição permanece uma abordagem combinada; muitos operadores de hiperescala pré-arrendam salões inteiros dentro de campi de terceiros como estratégia de entrada no mercado com aversão ao risco.

Os segmentos empresarial e de borda ficam atrás, mas ganham relevância nos cinturões de agroindústria e nos corredores de petróleo e gás, onde a consolidação de dados com baixa latência é necessária. Os operadores respondem com módulos pré-fabricados montados próximos a torres de celular ou parques industriais. As diferentes economias de colocation, autogerenciamento e implantações de borda ilustram o cálculo de investimento matizado que define o cenário de infraestrutura digital em maturação da Nigéria.

Por Usuário Final - Setores de TI e Telecomunicações Ancoram o Investimento em Infraestrutura Digital

Empresas de TI e telecomunicações responderam por 18,22% dos gastos de 2025, impulsionadas por atualizações do núcleo de rede, cache de redes de distribuição de conteúdo (CDN) e serviços gerenciados de valor agregado. O BFSI está previsto para expandir a uma CAGR de 8,83% até 2031, à medida que os pagamentos móveis crescem em escala e as regulamentações de segurança cibernética se tornam mais rígidas. As instituições financeiras implantam data centers primários e secundários para satisfazer os controles obrigatórios de soberania de dados e recuperação de desastres, ao mesmo tempo em que otimizam a latência para pagamentos em tempo real. Enquanto isso, agências governamentais estão acelerando sua migração para infraestrutura baseada em nuvem para sustentar os portais de serviços ao cidadão, exigidos pela legislação prospectiva de governança eletrônica.

Empresas de mídia e entretenimento, notadamente os estúdios da Nollywood, estão adotando nós de borda para transcodificar e distribuir conteúdo em alta definição para espectadores da diáspora, reforçando a utilização de largura de banda. Os setores de manufatura e comércio eletrônico registram demanda absoluta menor, mas apresentam crescimento percentual expressivo à medida que casos de uso da Indústria 4.0 emergem. Essa matriz multifacetada de usuários finais sustenta um amplo pipeline de receitas, garantindo que o mercado de data centers da Nigéria evite a dependência excessiva de qualquer setor vertical isolado.

Análise Geográfica

Lagos reteve 29,72% da receita nacional em 2025, impulsionada pelos pontos de aterramento dos cabos Equiano e 2Africa, uma densa presença de provedores de serviços de internet (ISPs) e a presença de sedes do setor financeiro. A instalação LGS1 de 13 MW da Rack Centre, o campus MDXi da MainOne e o flagship Dabengwa da MTN criam coletivamente um ecossistema de massa crítica que atrai operadores de hiperescala em busca de interconexão de baixa latência. O Ponto de Troca de Internet de Lagos agora carrega tráfego de pico superior a 450 Gbps, reduzindo a necessidade de backhaul internacional dispendioso e aproveitando os efeitos de rede. Com uma CAGR prevista de 11,34%, a cidade permanece o ponto de lançamento para novos entrantes no mercado de data centers da Nigéria.

Abuja serve como o hub secundário devido ao seu papel como capital administrativa. O site do IHS Towers com foco governamental e múltiplos projetos de Nível III em construção estão se alinhando com as políticas federais de nuvem em primeiro lugar. No entanto, os custos do backbone Lagos-Abuja ainda superam os equivalentes Lagos-Londres, ilustrando ineficiências de preços que dificultam a expansão rápida em Abuja. Porto Harcourt, Kano e Enugu abrigam nós incipientes de ponto de troca de internet e pequenas instalações de borda que atendem à telemetria de petróleo e gás e dados de agrologística. Sua contribuição coletiva para o tamanho do mercado de data centers da Nigéria permanece modesta, mas crescente, à medida que o Projeto 774 e os 120.000 km do Backbone Nacional de Comunicações estendem a fibra para distritos sem cobertura adequada.

O crescimento regional depende de investimentos paralelos em energia confiável. Usinas a gás distribuídas e minirredes estão sendo avaliadas para mitigar os riscos associados às operações fora da rede elétrica. Os governos estaduais oferecem concessões de terrenos e isenções fiscais para atrair operadores, mas a escassez de mão de obra qualificada fora de Lagos permanece aguda. Ao longo do horizonte de previsão, a diversidade geográfica melhorará, mas a gravidade do mercado ainda se centrará em Lagos, espelhando precedentes globais onde os pontos de aterramento de cabos costeiros criam hubs de economia digital indeléveis.

Cenário Competitivo

O mercado de data centers da Nigéria exibe concentração moderada, com players regionais consolidados como Rack Centre, MDXi (MainOne-Equinix) e Africa Data Centres compartilhando espaço com operadores de hiperescala liderados por telecomunicações, como MTN e Airtel. A aquisição de USD 320 milhões da MainOne pela Equinix em 2022 sinalizou o apetite multinacional por ativos locais, acelerando a difusão das melhores práticas globais.[4]Equinix, Inc., "Equinix to Expand into Africa with Acquisition of MainOne", equinix.com O lançamento do Data Center Dabengwa da MTN, no valor de USD 150 milhões, em julho de 2025, estabeleceu um novo benchmark regional de capacidade, enquanto a construção Nxtra de 38 MW da Airtel destaca a mudança nos modelos de receita de conectividade para serviços de nuvem integrados.

Os diferenciais competitivos enfatizam a resiliência de energia, múltiplos pontos de acesso a cabos e conformidade auditada com a Lei de Proteção de Dados da Nigéria. Os operadores implantam sistemas híbridos de energia solar, diesel e bateria para limitar os custos operacionais e ostentam credenciais de energia verde que ressoam com operadores de hiperescala conscientes de critérios ESG. Alianças estratégicas - como o acordo de compartilhamento de infraestrutura entre MTN e Airtel em março de 2025 - visam otimizar o capital de investimento (capex) e acelerar a implantação de borda, oferecendo aos clientes maior cobertura geográfica sem gastos duplicados.

Os campi neutros em termos de operadoras se diferenciam por meio de salas de interconexão densas, oferecendo preços de conexão cruzada de 30 a 40% menores do que os de edifícios comerciais de classe empresarial. Enquanto isso, provedores globais de nuvem estão negociando contratos de capacidade reservada para garantir zonas de nuvem soberana antes que os concorrentes locais escalem. O cenário resultante combina a força de financiamento internacional com a expertise operacional local, reforçando assim as barreiras de entrada para novos players oportunistas.

Líderes do Setor de Data Centers da Nigéria

Africa Data Centres

MDXi (MainOne - an Equinix Company)

MTN Nigeria Communications PLC

Rack Centre Limited

Open Access Data Centres Nigeria Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A MTN Nigeria lançou o Data Center Dabengwa em Lagos, investindo USD 150 milhões para estabelecer a maior instalação de Nível III da África Ocidental com pontos de acesso a múltiplas nuvens.

- Julho de 2025: Temasek, Microsoft e BlackRock revelaram um plano de USD 30 bilhões denominado Projeto MGX para construir campi prontos para inteligência artificial em regiões emergentes, nomeando Nairóbi como local inicial - um sinal do crescente foco dos investidores na África Subsaariana.

- Junho de 2025: A MainOne (Equinix) inaugurou o AB1.2, uma instalação de Nível III neutra em termos de operadoras na Costa do Marfim, aprimorando os caminhos de interconectividade da África Ocidental que alimentam a Nigéria.

- Março de 2025: MTN e Airtel firmaram um acordo de compartilhamento de infraestrutura cobrindo a Nigéria e Uganda, para reduzir os custos de implantação e acelerar o lançamento de serviços.

Escopo do Relatório do Mercado de Data Centers da Nigéria

Lagos é coberta como segmento por Ponto de Concentração. Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 3 é coberto como segmento por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autogerenciado | ||

| Empresarial/Borda | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation no Varejo | |

| Colocation no Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Lagos |

| Restante da Nigéria |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autogerenciado | ||

| Empresarial/Borda | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation no Varejo | ||

| Colocation no Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Lagos | ||

| Restante da Nigéria | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Indica em que medida a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho de Data Center é segmentado com base no espaço de piso elevado alocado para as instalações de data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado (EPS) deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EPS deve estar entre 225.000 pés quadrados e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EPS deve estar entre 75.000 pés quadrados e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EPS deve estar entre 20.000 pés quadrados e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EPS deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é dividido em 3 categorias: Colocation no Varejo, Colocation no Atacado e Serviço de Colocation de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a clientes potenciais. O serviço de colocation no varejo tem capacidade locada inferior a 250 kW; os serviços de colocation no atacado têm capacidade locada entre 251 kW e 4 MW; e os serviços de colocation de hiperescala têm capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelo equipamento e pelo servidor alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Indica quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para o ventilador de saída do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computador cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE superior a 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados de modo que, em caso de interrupção de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, diesel suficiente para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', indica a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas de UPS, seria necessário um sistema de UPS adicional para atingir N+1. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, no evento de uma falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center que possui componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção de instalações) e não planejadas (interrupção de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes redundantes e independentes de energia e resfriamento, bem como múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplamente, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 pés quadrados ou cujo número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001 e 20.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001 e 75.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001 e 225.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 pés quadrados ou cujo número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocation no Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente adotados por pequenas e médias empresas (PMEs). |

| Colocation no Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente adotados por empresas de médio a grande porte. |

| Colocation de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetro (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabyte (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterramento. Por meio deste cabo, a comunicação e a conectividade de internet entre países ao redor do globo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura