Tamanho e Participação do Mercado de Data Centers na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

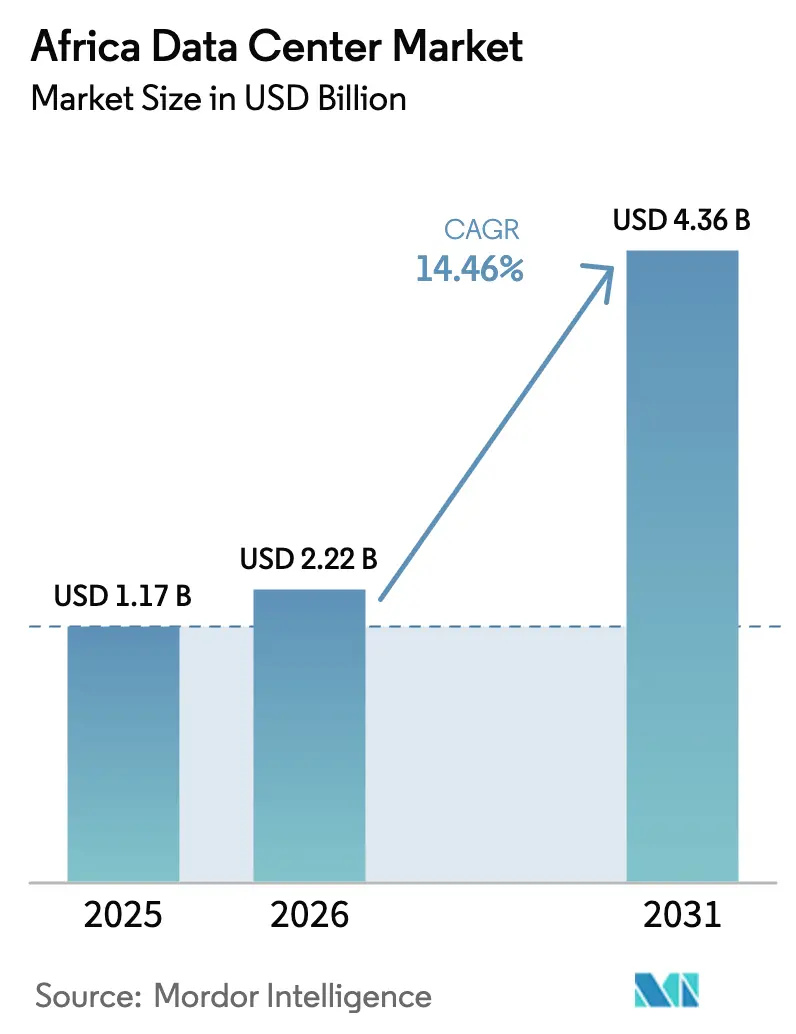

| Tamanho do mercado no ano base (2025) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.46% CAGR |

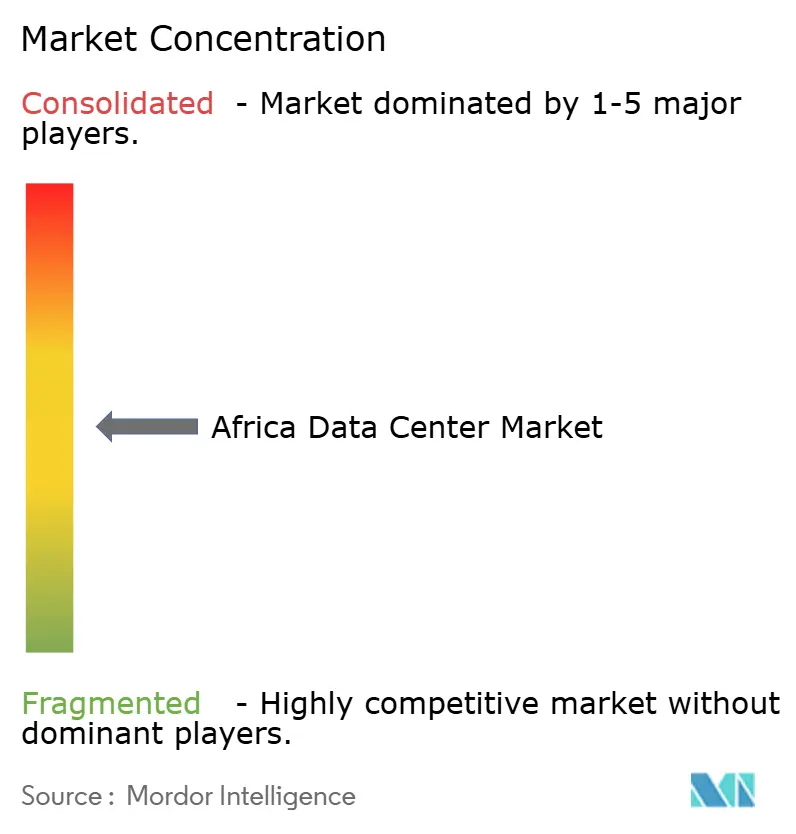

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na África por Mordor Intelligence

O tamanho do Mercado de Data Centers na África foi avaliado em USD 1,94 bilhão em 2025 e estima-se que cresça de USD 2,22 bilhões em 2026 para atingir USD 4,36 bilhões até 2031, a um CAGR de 14,46% durante o período de previsão (2026-2031). Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 1,17 mil megawatts em 2025 para 3,46 mil megawatts até 2030, a um CAGR de 24,29% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. O aumento reflete uma mudança estratégica de empresas e governos em direção à hospedagem soberana, apoiada por adições de cabos submarinos, implantações de 5G e regulamentações assertivas de residência de dados, que reduzem a latência e melhoram a economia de conformidade para os pioneiros no mercado de data centers na África. O ciclo de alta de investimentos se acelera porque as restrições de rede elétrica, antes um fator dissuasivo, agora favorecem os operadores que conseguem combinar energia renovável com expertise em conformidade. A demanda também se beneficia de mandatos de prioridade à nuvem, ecossistemas de fintech em crescimento e campi alimentados por energia renovável que reduzem o custo total de propriedade. A concorrência se concentra em fornecimento de energia, mão de obra qualificada e navegação regulatória, em vez de simples metragem de piso, impulsionando fusões e parcerias que consolidam a capacidade local fragmentada em plataformas de abrangência regional no mercado de data centers na África.

Principais Conclusões do Relatório

- Por tipo de data center, a colocalização capturou 85,05% da participação de receita em 2025; as instalações de hiperescala e construção própria devem avançar a um CAGR de 25,02% até 2031.

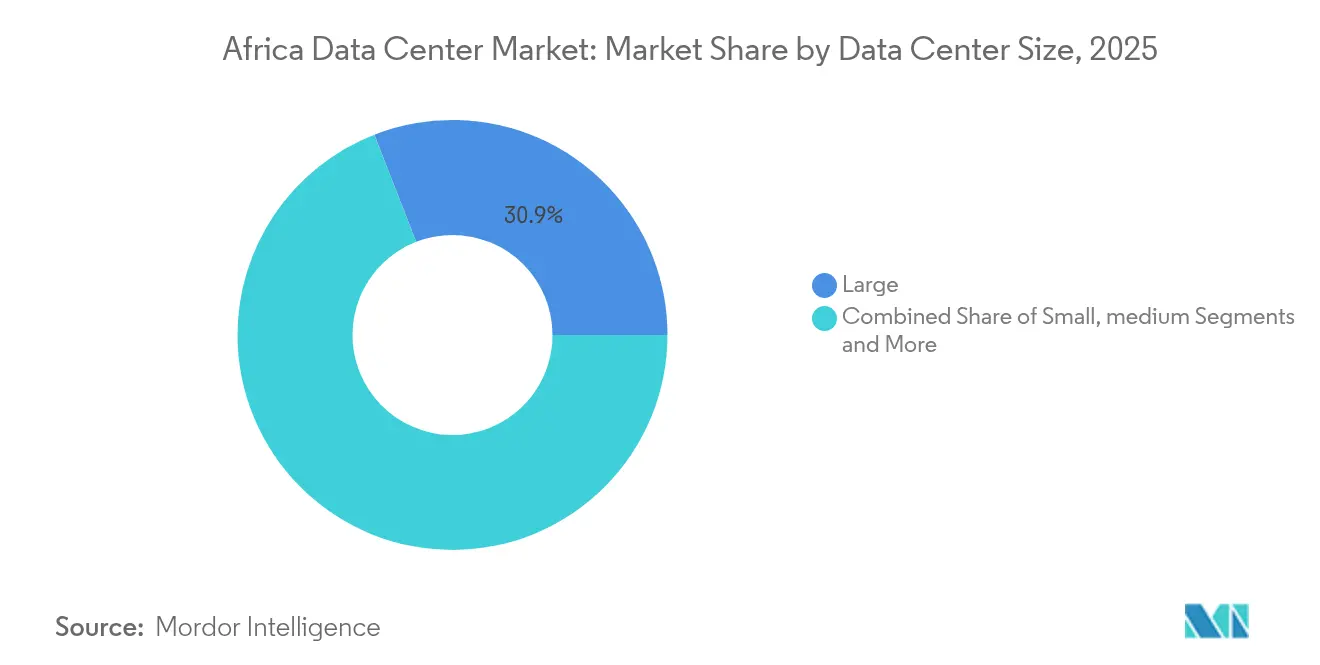

- Por tamanho do data center, as instalações de grande porte representaram 30,92% do tamanho do mercado de data centers na África em 2025 e devem crescer a um CAGR de 24,12% durante 2026-2031.

- Por setor do usuário final, TI e telecomunicações detinham uma participação de 57,88% do tamanho do mercado de data centers na África em 2025, enquanto o BFSI avança a um CAGR de 24,77% no mesmo período.

- Por padrão de nível, as instalações de Nível 3 representaram 57,92% do tamanho do mercado de data centers na África em 2025, enquanto o Nível 4 deve registrar o crescimento mais rápido a um CAGR de 24,05% até 2031.

- Por geografia, a África do Sul liderou a participação do mercado de data centers na África com 40,76% em 2025, enquanto o segmento Restante da África deve expandir a um CAGR de 26,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de 5G e projetos de fibra de backbone nacional | +4.2% | África do Sul, Nigéria, Quênia, Gana, Tanzânia | Médio prazo (2-4 anos) |

| Transformação digital acelerada com prioridade à nuvem entre empresas africanas | +5.8% | Principais centros urbanos e financeiros da África | Curto prazo (≤ 2 anos) |

| Aumento dos aportes de cabos submarinos impulsionando a oferta de largura de banda internacional | +3.9% | África do Sul, Nigéria, Quênia, Gana, Senegal, Marrocos | Longo prazo (≥ 4 anos) |

| Legislação governamental de soberania de dados impulsionando a hospedagem no país | +4.7% | Nigéria, África do Sul, Quênia, Gana, Ruanda | Médio prazo (2-4 anos) |

| Aumento expressivo de capital de risco e aportes de fundos de infraestrutura | +3.1% | África do Sul, Nigéria, Quênia, Gana, Ruanda | Curto prazo (≤ 2 anos) |

| Surgimento de campi alimentados por hidrogênio verde e energia renovável | +2.8% | África do Sul, Marrocos, Quênia, Nigéria, Gana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital Acelerada com Prioridade à Nuvem

Os gastos corporativos com nuvem na África crescem 25-30% ao ano, forçando as empresas a combinar capacidade de hiperescala internacional com colocalização local para cargas de trabalho de baixa latência.[1]Digital Realty, "Conectando Continentes: O Papel da Conectividade na Transformação Digital da África," digitalrealty.com Mandatos de TI governamentais que estipulam fornecimento local mínimo, como o limite de 40% da Nigéria, aceleram as migrações de salas locais para instalações neutras de operadoras. As instituições financeiras processam mais de 60% das transações por meio de núcleos nativos de nuvem, mas os limites regulatórios sobre armazenamento offshore exigem infraestrutura local em conformidade. Esse imperativo híbrido eleva os data centers ricos em interconexão, capazes de conectar nós de nuvem pública a gaiolas empresariais sem desviar o tráfego pela Europa ou América do Norte. O pico de demanda resultante beneficia os operadores cujos campi incorporam fibra escura para múltiplos pontos de acesso à nuvem e que podem oferecer controles de proteção de dados auditados, buscados por clientes do setor BFSI.

Legislação Governamental de Soberania de Dados

A Lei de Proteção de Dados da Nigéria de 2023, a Lei de Proteção de Informações Pessoais da África do Sul e a Lei de Proteção de Dados do Quênia obrigam coletivamente que dados sensíveis permaneçam dentro das fronteiras nacionais.[2]DLA Piper, "Proteção de Dados na Nigéria," dlapiperdataprotection.com Multinacionais classificadas como Controladores de Dados de Grande Importância devem processar registros pessoais localmente ou arriscar penalidades de até 2% do faturamento anual, reformulando os critérios de seleção de local do preço da energia para a conformidade legal. Os reguladores financeiros estipulam que os dados bancários dos clientes residam no país, garantindo uma carga de base para as salas de Nível 3 e Nível 4. As restrições de transferência transfronteiriça fragmentam arquiteturas anteriormente centralizadas, obrigando os provedores de nuvem a replicar zonas em múltiplos mercados africanos. Os operadores que conseguem reunir expertise jurídica, de cibersegurança e de auditoria ao lado de um tempo de atividade robusto tornam-se parceiros preferenciais à medida que a complexidade da residência de dados se aprofunda.

Projetos Rápidos de 5G e Fibra de Backbone Nacional

Os leilões de espectro na África do Sul e na Nigéria e a iniciativa de Backbone Nacional de Fibra Óptica no Quênia reduzem as expectativas de latência de ida e volta para milissegundos de um único dígito.[3]Digital Realty, "Conectando Continentes: O Papel da Conectividade na Transformação Digital da África," digitalrealty.com As cargas de trabalho de borda — da telemedicina ao pregão em tempo real — devem, portanto, localizar racks de computação em salas de dados próximas às cidades. Os operadores respondem projetando módulos que podem ser acoplados a campi existentes ou implantados em microssites em shoppings e parques industriais. Essa densificação aumenta a demanda agregada de racks, mesmo que os sites de borda individuais permaneçam abaixo de 1 MW, criando uma relação complementar — e não competitiva — com os parques de hiperescala. A expansão da fibra alivia simultaneamente os gargalos de backhaul, permitindo a transferência contínua de tráfego entre nós de borda metropolitanos e hubs regionais maiores.

Aumento dos Aportes de Cabos Submarinos

O sistema 2Africa de 45.000 km, somado à rota Equiano do Google, injeta 180 Tbps de capacidade, reduzindo as tarifas de largura de banda internacional em até 70% para as nações com pontos de aterrissagem costeiros. Gigantes de streaming, jogos e redes sociais agora podem armazenar conteúdo em cache localmente, deslocando a economia de peering em favor de data centers neutros posicionados próximos às terminações de cabos em Lagos, Cidade do Cabo e Mombaça. As operadoras de telecomunicações estabelecidas fazem parceria com especialistas em colocalização para monetizar imóveis de câmaras de praia, enquanto cidades costeiras secundárias disputam pontos de aterrissagem auxiliares para capturar a demanda de hospedagem excedente. No entanto, a abundância de largura de banda permanece geograficamente desigual, fazendo com que os mercados do interior fiquem para trás, a menos que os corredores de fibra terrestre acompanhem a capacidade submarina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade crônica da rede elétrica e dependência de geradores a diesel | -3.2% | África Subsaariana excluindo a África do Sul, particularmente Nigéria, Gana, Quênia | Curto prazo (≤ 2 anos) |

| Mão de obra doméstica qualificada limitada para operações de instalações críticas | -1.6% | África continental com escassez aguda na Nigéria, Quênia, Gana | Médio prazo (2-4 anos) |

| Altas tarifas de importação e custos logísticos para equipamentos de missão crítica | -1.8% | África continental, com maior impacto em países sem litoral e mercados com procedimentos alfandegários complexos | Curto prazo (≤ 2 anos) |

| Riscos políticos e de segurança em corredores de crescimento estratégicos | -1.4% | Região do Sahel, partes da África Oriental, com efeitos de transbordamento sobre a confiança dos investidores em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Crônica da Rede Elétrica

Fora da África do Sul, a confiabilidade da rede elétrica fica abaixo de 60%, obrigando as instalações a dimensionar usinas a diesel para uso contínuo, e não apenas como reserva. Os sites nigerianos orçam diesel para lacunas de energia de semanas, elevando a energia para 55-65% das despesas operacionais, em comparação com 35-45% nos mercados maduros. O ciclo frequente de grupos geradores aumenta a manutenção e as emissões, desafiando as narrativas de sustentabilidade e limitando o compromisso de hiperescala até que as energias renováveis se expandam. O cronograma de cortes de energia da África do Sul, embora previsível, ainda obriga uma redundância de 1:1 entre a rede e as fontes de backup, dobrando o desembolso de capital para a infraestrutura elétrica. Os operadores com ativos cativos de energia solar, eólica ou geotérmica ganham uma vantagem estrutural de custo à medida que os custos de armazenamento em baterias diminuem.

Mão de Obra Qualificada Limitada

Apenas algumas centenas de engenheiros se formam anualmente com as competências elétricas, mecânicas e de cibersegurança necessárias para ambientes de data centers com manutenção simultânea. Para manter a disponibilidade acima de 99,982%, muitos operadores importam equipes expatriadas, inflando os orçamentos de pessoal e complicando os requisitos de localização incorporados nos incentivos ao investimento. A alta rotatividade de pessoal e a migração agravam a perda de conhecimento, enquanto as auditorias do Uptime Institute mostram que o erro humano ainda causa 70% das interrupções em todo o mundo. Em resposta, os principais provedores lançam programas de academia e fazem parceria com universidades técnicas para ampliar o funil de talentos, mas os retornos ainda estão a vários anos de distância, perpetuando a inflação salarial para profissionais experientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Instalações de Grande Porte Impulsionam Tendências de Consolidação

As instalações de grande porte comandaram 30,92% do tamanho do mercado de data centers na África em 2025, evidenciando a preferência dos clientes por salas consolidadas que simplificam as auditorias de conformidade e o design de interconexão. As economias de escala permitem maior eficiência no uso de energia, topologias elétricas mais tolerantes a falhas e integração de energia renovável no local, reduzindo o custo total de propriedade por rack. As empresas que enfrentam revisões rigorosas de proteção de dados preferem hospedar cargas de trabalho críticas em campi que possam demonstrar conformidade com a ISO 27001 e segurança física em camadas, reduzindo os ciclos de due diligence. Além disso, a disponibilidade de capital de fundos de infraestrutura permite que grandes operadores pré-equipem estruturas e adiem a construção interna até que os locatários âncora assinem, mantendo a utilização alinhada com os picos de demanda no mercado de data centers na África.

A trajetória de crescimento permanece acentuada, com CAGR de 24,12%, porque os megawatts em construção em Joanesburgo, Lagos e Nairóbi se encaminham diretamente para salas de grande formato. Os sites de médio porte continuam a atrair empresas regionais que desejam suítes personalizadas sem compromissos em escala de megawatt. As instalações de pequeno porte, embora ainda relevantes para cargas de trabalho de governo eletrônico municipal e escritórios de filiais, enfrentam pressão de atualização à medida que as regulamentações apertam os padrões de tempo de atividade e segurança. As construções de escala massiva e mega, predominantemente na África do Sul, atendem ao tráfego excedente de provedores multinacionais de nuvem e conteúdo e atuam como plataformas de aterrissagem para tecidos de interconexão transcontinental.

Por Padrão de Nível: Dominância do Nível 3 Reflete Abordagem Pragmática de Infraestrutura

As salas de Nível 3 representaram 57,92% do tamanho do mercado de data centers na África em 2025, alcançando um equilíbrio pragmático entre redundância e intensidade de capital. O limite de disponibilidade de 99,982% satisfaz a maioria das listas de verificação de aquisição de BFSI, telecomunicações e governo, mantendo os orçamentos dos projetos ao alcance dos investidores locais. A certificação de Nível 3 também se alinha com as realidades de qualidade de energia, pois alimentações de serviços públicos duplos ou subestações diversificadas permanecem impraticáveis em muitas metrópoles africanas. Como resultado, os operadores implantam topologias N+1 com blocos de energia modulares que podem evoluir para o Nível 4 se a resiliência da rede melhorar.

A adoção do Nível 4 está, no entanto, acelerando a um CAGR de 24,05%, predominantemente por meio de expansões de hiperescala que exigem sistemas com manutenção simultânea e caminhos elétricos tolerantes a falhas. Essas instalações ancoram zonas de disponibilidade de nuvem regional, atraindo plataformas de fintech e comércio eletrônico que precisam de processamento de baixa latência no país. Os sites de Nível 1 e Nível 2 persistem para casos de uso de armazenamento em cache de conteúdo e recuperação de desastres, mas atraem cada vez mais o escrutínio dos reguladores, levando os proprietários a modernizar a redundância adicional. A combinação de níveis, portanto, espelha uma mudança gradual para cima nas expectativas dos clientes à medida que as economias digitais africanas amadurecem.

Por Tipo de Data Center: O Modelo de Colocalização Atende às Necessidades de Compartilhamento de Infraestrutura

A colocalização capturou 85,05% da receita de 2025, sublinhando o apetite dos clientes por ambientes compartilhados que transferem a complexidade de energia, resfriamento e pessoal. Os campi neutros de operadoras permitem que as empresas se interconectem com múltiplos provedores de rede, nuvem e pagamento, suportando arquiteturas híbridas centrais para os roteiros modernos de TI. Os racks de varejo oferecem às pequenas e médias empresas um caminho de pagamento conforme o crescimento para a hospedagem profissional, enquanto as gaiolas de atacado atendem a bancos regionais e redes de distribuição de conteúdo que exigem layouts controlados e curvas de custo previsíveis no mercado de data centers na África.

As construções próprias de hiperescala e as estruturas dedicadas estão se expandindo a um CAGR de 25,02%, sustentadas por grandes players de nuvem que buscam alinhar as zonas de disponibilidade com os estatutos de soberania de dados. As instalações de borda empresarial crescem em conjunto com o 5G, mas permanecem abaixo de 5 MW por cidade, complementando em vez de canibalizar a demanda central de colocalização. O sucesso agora depende da otimização da energia utilizada versus reservada para evitar capacidade ociosa, à medida que os cronogramas de construção tentam se manter à frente do crescimento explosivo da utilização. Os operadores, portanto, favorecem instalações em fases vinculadas a pré-arrendamentos âncora, mantendo os balanços patrimoniais sem sacrificar a velocidade de entrada no mercado.

Por Setor do Usuário Final: Serviços Financeiros Impulsionam o Crescimento Focado em Conformidade

As organizações de TI e telecomunicações mantiveram uma participação de liderança de 57,88% em 2025, porque o backhaul de rede, os back-ends de aplicativos móveis e os nós de roteamento central dependem há muito tempo de instalações neutras de operadoras. No entanto, as cargas de trabalho de BFSI estão crescendo mais rapidamente, a um CAGR de 24,77%, impulsionadas por APIs de open banking, verificação de identidade digital e regras de bancos centrais que exigem cópias primárias e secundárias de dados no país. As plataformas de fintech nigerianas e quenianas inserem microsserviços de fluxo de pagamento em racks de baixa latência, enquanto os bancos estabelecidos sul-africanos conteinerizam núcleos legados para aproveitar mecanismos de análise e detecção de fraudes sem violar os limites de residência de dados.

Os programas de digitalização governamental mantêm uma linha de base estável à medida que os ministérios migram registros fiscais, fundiários e de saúde de papel ou servidores dispersos para hubs de colocalização seguros. Os players de comércio eletrônico ancoram pacotes de tráfego de front-end web e pagamentos, criando concentrações de densidade próximas aos clusters de consumidores. Mídia e entretenimento, embora ainda incipientes, mostram potencial de crescimento dado a produção de conteúdo local e o aumento da demanda por streaming de vídeo, que prospera quando os nós de CDN estão dentro das fronteiras nacionais.

Análise Geográfica

A África do Sul permaneceu o mercado principal, detendo 40,76% de participação no mercado de data centers na África em 2025 e aproveitando serviços financeiros maduros, ecossistemas robustos de operadoras e gateways submarinos estabelecidos na Cidade do Cabo e em Durban. Joanesburgo abriga a maior parte das construções de hiperescala, com a mais recente expansão JB7 da Teraco trazendo 40 MW de capacidade adicional online por meio de um empréstimo sindicalizado de ZAR 8 bilhões (USD 442 milhões) que sublinha a confiança dos credores apesar dos cortes de energia da rede. Azure, AWS e Equinix ampliaram as zonas locais, garantindo que o mercado de data centers na África mantenha uma massa crítica de redes, pontos de acesso à nuvem e hubs de pagamento. No entanto, o crescimento se modera em comparação com os mercados de fronteira, porque a terra e a energia próximas aos corredores tecnológicos de Gauteng estão se tornando escassas, empurrando novas construções para parcelas do Cabo do Norte, ricas em energia solar, que exigem ramais de conectividade mais longos.

A Nigéria representa a pista de campo verde mais significativa, apoiada por uma população de 200 milhões, adoção crescente de fintech e a Lei de Proteção de Dados de 2023, que obriga a hospedagem local para controladores de dados de alto volume. Lagos se beneficia de múltiplos aportes de cabos e de um denso cluster bancário, mas os operadores devem orçar para operação a diesel em tempo integral devido à geração de rede elétrica abaixo de 5 GW para todo o país. Abuja e Port Harcourt emergem como nós secundários, especialmente para cargas de trabalho governamentais e de petróleo e gás. Os investidores internacionais normalmente formam joint ventures com desenvolvedores de energia locais para garantir acordos de compra de energia de longo prazo a gás ou solar, mitigando a volatilidade dos preços de energia e reforçando as credenciais de ESG no mercado de data centers na África.

O Quênia está se cristalizando como a ponte digital da África Oriental, aproveitando a carga de base geotérmica de Olkaria e os incentivos de política sob o Plano de Economia Digital. A proximidade de Nairóbi com as estações de aterrissagem de cabos de Mombaça reduz o custo de backhaul e atraiu campi multilocatários que agregam demanda de operadoras de telecomunicações regionais, companhias aéreas e escritórios de sede regional. O projeto de USD 1 bilhão da Microsoft e da G42, apoiado por energia geotérmica, eleva o perfil do Quênia como uma alternativa rica em energia renovável às redes com alto teor de carvão da África do Sul. O bloco do Restante da África — que abrange Gana, Ruanda, Marrocos, Egito e Senegal — se expande a um CAGR de 26,04%, impulsionado por mandatos de nuvem soberana e artérias de fibra apoiadas por doadores que reduzem a latência para os pontos de troca europeus. A dispersão geográfica da capacidade está, portanto, destinada a se intensificar, reduzindo o domínio histórico de algumas metrópoles costeiras e ampliando a presença do mercado de data centers na África.

Cenário Competitivo

O mercado de data centers na África exibe concentração moderada, com campeões regionais como Teraco, Africa Data Centres e Raxio detendo licenças de site de pioneiros, enquanto incumbentes globais buscam aquisições e joint ventures para contornar licenciamentos demorados. O acordo de USD 3,5 bilhões da Digital Realty por uma participação de 55% na Teraco sublinha o prêmio atribuído a portfólios estabelecidos de banco de terrenos e tecidos de interconexão. A estreia da Equinix em Joanesburgo sinaliza a chegada de especialistas em troca neutra de operadoras, intensificando a concorrência por parcelas adjacentes a cabos submarinos. Enquanto isso, gigantes da nuvem como a Microsoft aprofundam a presença regional com acordos de compra de energia vinculados a renováveis, oferecendo aos locatários benefícios de compensação de carbono indisponíveis em configurações dependentes de diesel.

A diferenciação passou dos direitos de megawatts para a profundidade de sustentabilidade e conformidade. A fazenda solar de 120 MW da Teraco e os arrays geotérmicos da Microsoft ilustram como a integração de energia renovável agora comanda atenção no nível de diretoria, especialmente à medida que os locatários multinacionais buscam alinhar as cargas de trabalho africanas com as metas globais de emissões líquidas zero. Os operadores também investem em equipes internas de conformidade versadas em ISO 27001, PCI-DSS e avaliações nacionais de proteção de dados, fornecendo suporte de auditoria integrado que acelera a integração de locatários. As parcerias de desenvolvimento de mão de obra — como o pipeline de aprendizado de técnicos do Standard Bank — ajudam a reduzir o risco de interrupção por déficits de pessoal e reforçam os pilares sociais de ESG nos scorecards dos investidores.

Os espaços em branco competitivos permanecem em mercados secundários onde as metas de digitalização governamental superam a oferta atual de racks. Os players dispostos a combinar construções iniciais menores com direitos de expansão modular podem capturar a vantagem de pioneiros antes que grandes fundos se comprometam. As operadoras de telecomunicações exploram a extensão da cadeia de valor para hospedagem gerenciada, aproveitando o patrimônio imobiliário de torres para nós de micro-borda, mas enfrentam curvas de aprendizado íngremes em resfriamento, segurança e neutralidade multilocatário. No geral, o posicionamento de mercado agora depende de um pacote integrado de energia renovável, densidade de interconexão e fluência regulatória, em vez de capacidade de estrutura não utilizada isoladamente, moldando o arco evolutivo do mercado de data centers na África.

Líderes do Setor de Data Centers na África

Teraco Data Environments (Digital Realty)

Africa Data Centers

Vantage Data Centers

N+ONE Data Centers

Raxio Data Centres

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: a iXAfrica garantiu financiamento RMB para uma expansão de 20 MW em Nairóbi voltada para cargas de trabalho de Nível 3 para clientes do setor financeiro e público da África Oriental.

- Novembro de 2024: a Teraco iniciou as obras de uma adição de 40 MW em Joanesburgo (JB7) apoiada por um sindicato de empréstimos de ZAR 8 bilhões.

- Julho de 2025: a Visa abriu seu primeiro data center africano em Joanesburgo para localizar o processamento de pagamentos e reduzir a latência das transações.

- Maio de 2024: a Microsoft e a G42 apresentaram um campus de USD 1 bilhão alimentado por energia geotérmica no Quênia, juntamente com um hub de pesquisa em IA e um centro de treinamento de mão de obra.

Escopo do Relatório do Mercado de Data Centers na África

Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho do Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção. Nigéria, África do Sul são cobertos como segmentos por País.| Grande |

| Hiperescala |

| Médio |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Construção Própria | ||

| Empresarial/Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| África do Sul |

| Egito |

| Nigéria |

| Restante da África |

| Por Tamanho do Data Center | Grande | ||

| Hiperescala | |||

| Médio | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Construção Própria | ||

| Empresarial/Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização de Atacado | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por País | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: Colocalização de Varejo, Colocalização de Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; o serviço de colocalização de atacado tem capacidade arrendada entre 251 kW e 4 MW; e o serviço de colocalização de hiperescala tem capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplamente, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center que tem área de piso de ≤ 5.000 pés quadrados ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que tem área de piso entre 5.001-20.000 pés quadrados, ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que tem área de piso entre 20.001-75.000 pés quadrados, ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que tem área de piso entre 75.001-225.000 pés quadrados, ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que tem área de piso de ≥ 225.001 pés quadrados ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente utilizados por pequenas e médias empresas. |

| Colocalização de Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente utilizados por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão e petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura