Tamanho e Participação do Mercado Imobiliário Residencial do Catar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

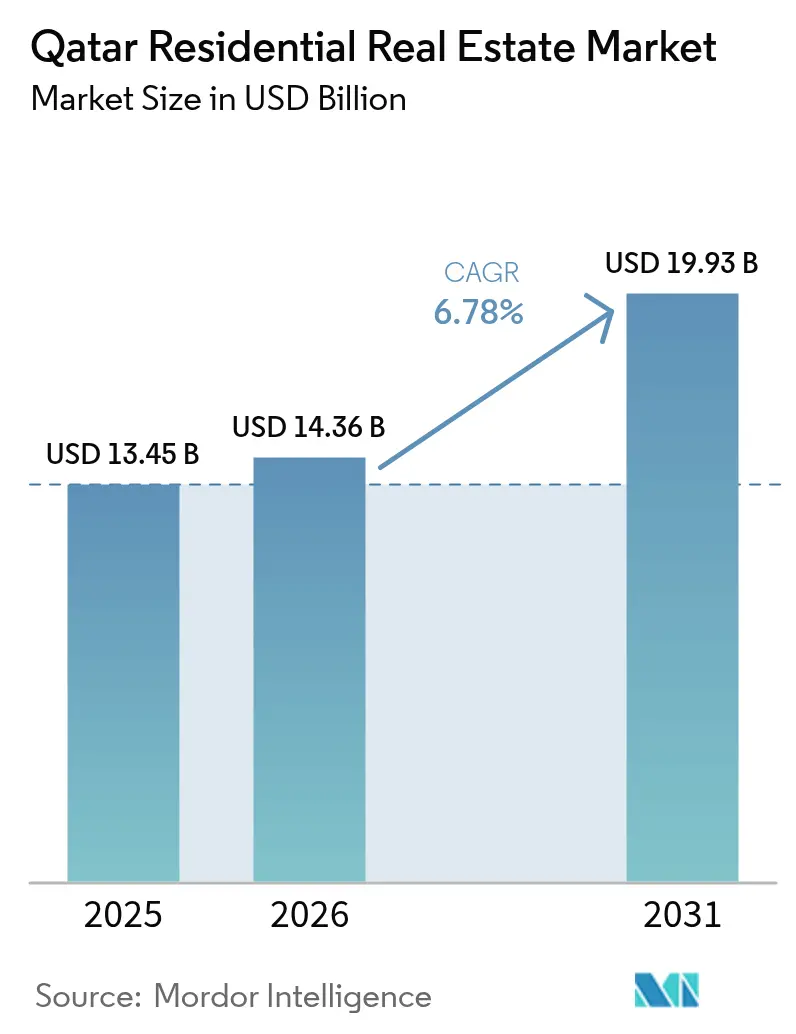

| Tamanho do mercado no ano base (2025) | 13.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

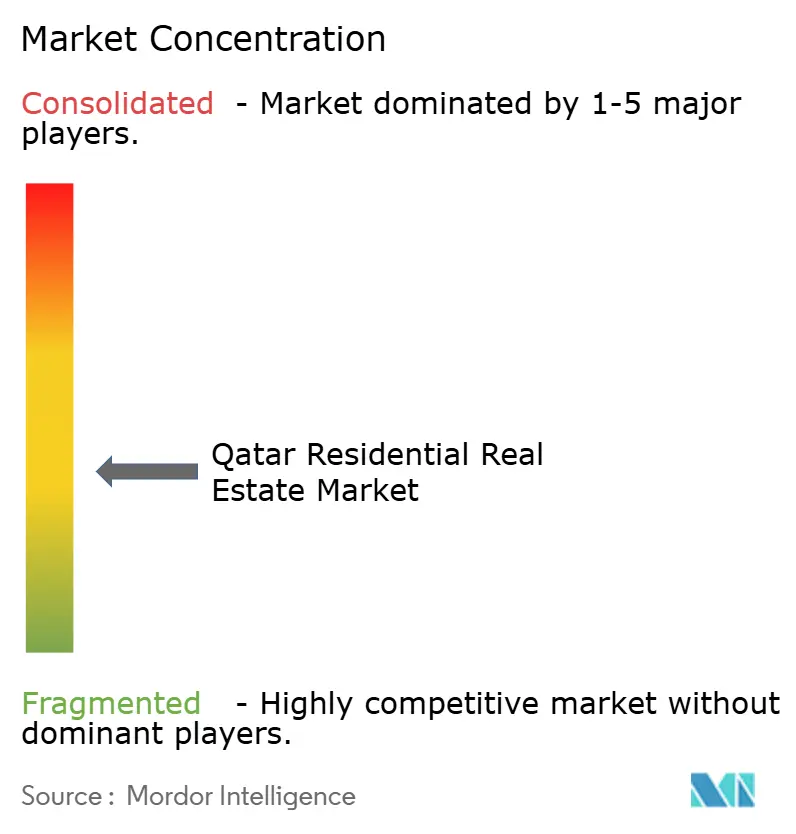

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial do Catar por Mordor Intelligence

O tamanho do mercado imobiliário residencial do Catar em 2026 é estimado em USD 14,36 bilhões, crescendo a partir do valor de 2025 de USD 13,45 bilhões, com projeções para 2031 indicando USD 19,93 bilhões, crescendo a uma CAGR de 6,78% no período 2026-2031. A demanda é ancorada pela infraestrutura pós-Copa do Mundo, pelas regras liberalizadas de propriedade estrangeira e por um programa de residência permanente por investimento que vincula compras de imóveis acima de QAR 730.000 a vistos de longa duração[1]Nasser Al-Khater, "Diretrizes do Limite de Residência de QAR 730.000," Autoridade Regulatória de Imóveis, aqarat.gov.qa. O crescimento do turismo, as hipotecas apoiadas pelo governo para nacionais e os próximos Jogos Asiáticos de 2030 reforçam ainda mais a demanda de proprietários-ocupantes e de aluguel. Ao mesmo tempo, o excesso de oferta em apartamentos de nível intermediário e os custos mais elevados de materiais de construção continuam a pressionar os rendimentos e as margens. Os incorporadores, portanto, pivotam em direção a vilas premium, megaprojetos de uso misto e canais de vendas orientados por tecnologia para sustentar o crescimento no mercado imobiliário residencial do Catar.

Principais Conclusões do Relatório

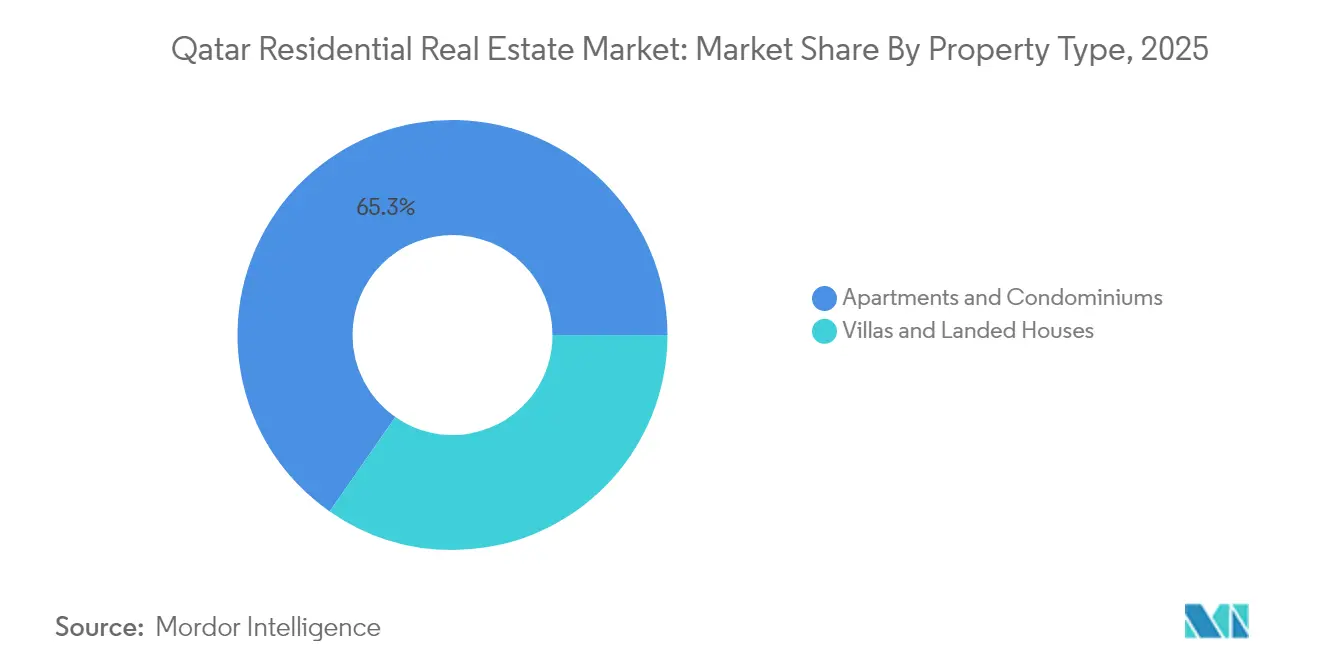

• Por tipo de imóvel, os apartamentos detinham 66% da participação do mercado imobiliário residencial do Catar em 2024, enquanto as vilas e casas em terreno têm previsão de crescer a uma CAGR de 7,36% até 2030.

• Por faixa de preço, o segmento de mercado intermediário comandava 51% do tamanho do mercado imobiliário residencial do Catar em 2024; o segmento de luxo avança a uma CAGR de 7,45% até 2030.

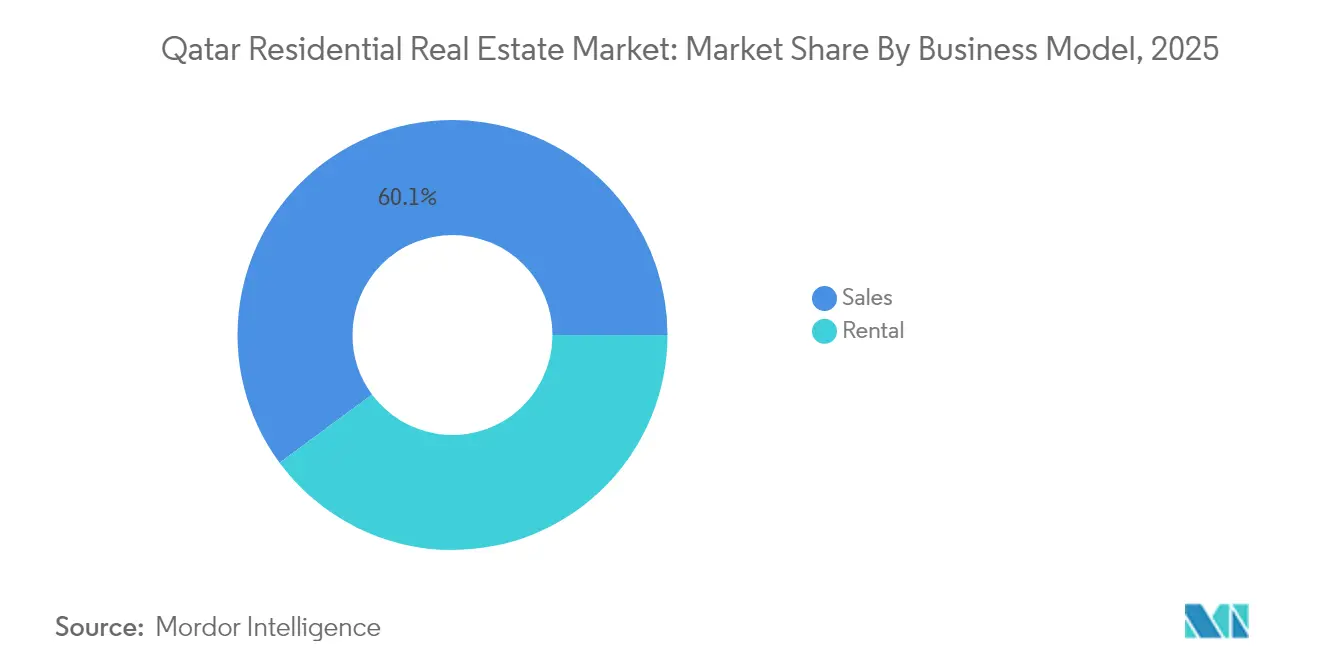

• Por modelo de negócio, as vendas primárias (nova construção) capturaram 59% da receita do mercado imobiliário residencial do Catar em 2024, enquanto os aluguéis registram a CAGR projetada mais rápida de 8,08% até 2030.

• Por modalidade de venda, as transações de vendas representaram 61% do mercado imobiliário residencial do Catar em 2024; a modalidade de aluguel está crescendo a uma CAGR de 8,08% no mesmo horizonte.

• Por município, Doha controlava 70% da participação de mercado do mercado imobiliário residencial do Catar em 2024; Al Daayen e Lusail devem expandir a uma CAGR de 8,22% até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial do Catar

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lei de Propriedade Estrangeira (Lei 16 de 2018) Ampliando Títulos de Expatriados | +1.8% | Zonas de propriedade plena: West Bay, The Pearl, Lusail, Al Khor Resort | Longo prazo (≥ 4 anos) |

| Expansão das Zonas de Propriedade Plena de Lusail e Pearl Atraindo Compradores Estrangeiros | +1.5% | Lusail City, The Pearl-Qatar, áreas de propriedade plena de West Bay | Longo prazo (≥ 4 anos) |

| Infraestrutura Legada da Copa do Mundo FIFA 2022 Catalisando a Demanda Residencial | +1.2% | Nacional, com benefícios concentrados em Doha, Lusail, Al Rayyan | Médio prazo (2-4 anos) |

| Próximos Jogos Asiáticos de 2030 e Visão de Turismo Elevando a Demanda por Aluguel | +1.1% | Centro de Doha, transbordamento para Al Rayyan, emergindo em Lusail | Médio prazo (2-4 anos) |

| Programa de Hipoteca Apoiado pelo Governo para Nacionais Impulsionando Compras de Imóveis | +0.9% | Nacional, com maior adesão na área metropolitana de Doha | Curto prazo (≤ 2 anos) |

| Crescimento Rápido em Plataformas de Tecnologia Imobiliária Melhorando a Transparência do Mercado | +0.7% | Nacional, com maior adoção em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lei de Propriedade Estrangeira (Lei 16 de 2018) ampliando títulos de expatriados

O estatuto abriu 10 zonas de propriedade plena e 16 zonas de usufruto a não-catarianos, convertendo efetivamente o setor em um destino de investimento global. A residência é concedida automaticamente a compradores que excedam QAR 730.000, estimulando a demanda transfronteiriça. Parcerias como a campanha do Al Rayan Bank no Reino Unido oferecem financiamento compatível com a Sharia de até 60% do valor de compra, reduzindo as barreiras de entrada para investidores estrangeiros. Os volumes de transações atingiram QAR 8,16 bilhões no 1.º semestre de 2024, um aumento expressivo em relação ao ano anterior. O Escritório para Propriedade Imobiliária de Não-Catarianos centraliza as aprovações, encurtando os ciclos de negociação e adicionando transparência. Essas medidas aumentam a liquidez e ampliam o conjunto de compradores do mercado imobiliário residencial do Catar a longo prazo.

Infraestrutura legada da Copa do Mundo FIFA 2022 catalisando a demanda residencial

As linhas de transporte de massa, a expansão do aeroporto e as vias expressas financiadas para a Copa do Mundo melhoraram o acesso a zonas antes periféricas, encorajando os incorporadores a lançar novos estoques em Lusail, Al Rayyan e ao longo do corredor do Metrô de Doha. O torneio atraiu 1 milhão de visitantes e impulsionou o PIB em 1% em receitas de turismo, validando a capacidade de longo prazo dessa infraestrutura para lidar com surtos populacionais. A demanda está agora migrando para projetos orientados ao transporte, como as Torres Lusail, onde 1,1 milhão de m² de área de uso misto estão em desenvolvimento. As conversões de hotéis em residências ao redor do Aeroporto Internacional Hamad também fazem a ponte entre hospitalidade e habitação. Coletivamente, essas ligações sustentam uma absorção constante no mercado imobiliário residencial do Catar durante o médio prazo.

Próximos Jogos Asiáticos de 2030 e visão de turismo elevando a demanda por aluguel

O Catar tem como meta 6 milhões de visitantes anuais até 2030, com a intenção de dobrar a contribuição do turismo ao PIB para 12%. Os preparativos para os Jogos Asiáticos espelham o projeto de infraestrutura da Copa do Mundo, desencadeando híbridos adicionais de hotel-residência e unidades de estadia prolongada. Os expatriados — já 60% dos residentes — ancoram a base de aluguel, e o crescimento populacional de 3,1% em julho de 2024 sublinha o momentum. Os proprietários institucionais estão agrupando contratos de arrendamento com serviços de concierge para atrair inquilinos de alto gasto e orientados a eventos. Como resultado, os rendimentos de aluguel em submercados premium estão se ampliando, compensando a compressão em apartamentos de nível intermediário com excesso de oferta e fortalecendo o mercado imobiliário residencial do Catar.

Programa de hipoteca apoiado pelo governo para nacionais impulsionando compras de imóveis

Os empréstimos imobiliários representaram 21% do crédito total do setor privado em julho de 2024, crescendo 6,3% em relação ao ano anterior[2]Yaqoub Al-Baker, "Tendências de Crédito Imobiliário Julho de 2024," Banco Central do Catar, qcb.gov.qa. As dotações orçamentárias de QAR 3,3 bilhões financiam hipotecas subsidiadas, enquanto a nova Autoridade Regulatória de Imóveis (Aqarat) fornece contratos padronizados e canais de resolução de disputas. Embora a inflação dos custos de materiais de construção tenha atingido 15-20% desde 2024, o apoio hipotecário amortece a acessibilidade para os nacionais, estabilizando o mercado imobiliário residencial do Catar. As regras aprimoradas de divulgação também elevam a confiança dos compradores, acelerando o ciclo de vendas de curto prazo, especialmente para os proprietários de primeira viagem.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Excesso de Oferta no Segmento de Apartamentos de Nível Intermediário Deprimindo os Rendimentos de Aluguel | -1.4% | Centro de Doha, Al Rayyan, excesso de oferta emergente em Lusail | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Insumos de Construção Comprimindo as Margens dos Incorporadores | -1.1% | Nacional, com impacto agudo em Doha e nos principais empreendimentos | Curto prazo (≤ 2 anos) |

| Volatilidade nas Receitas de Hidrocarbonetos Influenciando o Emprego e a Demanda por Habitação | -0.8% | Nacional, com maior sensibilidade nas zonas industriais | Médio prazo (2-4 anos) |

| Prazo Restritivo de Residência para Expatriados Limitando o Apetite por Propriedade de Longo Prazo | -0.6% | Zonas de propriedade plena, afetando particularmente expatriados não pertencentes ao CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de oferta no segmento de apartamentos de nível intermediário deprimindo os rendimentos de aluguel

O estoque residencial estava em 394.000 unidades no 2.º trimestre de 2024, com outras 9.200 unidades programadas para entrega no mesmo ano. Os aluguéis medianos de apartamentos caíram 6% em relação ao ano anterior para QAR 6.000, enquanto concessões como um mês de aluguel gratuito tornaram-se comuns. O descompasso é maior no mercado intermediário, que representa 51% do estoque, mas enfrenta demanda em queda à medida que os ocupantes migram para o luxo ou reduzem o tamanho para economizar. A Autoridade Regulatória de Imóveis responde lançando uma plataforma de dados abertos para auxiliar na liquidação do mercado, mas o excesso de oferta de curto prazo continuará a pressionar os retornos no mercado imobiliário residencial do Catar.

Volatilidade nas receitas de hidrocarbonetos influenciando o emprego e a demanda por habitação

As receitas de hidrocarbonetos caíram 18% em 2024, reduzindo o superávit fiscal e moderando as contratações públicas. A exposição bancária a empréstimos imobiliários pós-Copa do Mundo levou a padrões de crédito mais rígidos. Embora o PIB não relacionado a hidrocarbonetos tenha expandido 3,7% em 2024, o emprego de expatriados permanece sensível às oscilações do preço do petróleo. As iniciativas plurianuais de expansão de GNL e de diversificação do NDS3 do governo amortecem parcialmente a volatilidade[3]Saad Al-Kaabi, "Atualização da Expansão de GNL do Campo Norte 2024," QatarEnergy, qatarenergy.qa. No entanto, demissões cíclicas no setor de energia e serviços correlatos podem reduzir a absorção, representando um obstáculo de médio prazo para o mercado imobiliário residencial do Catar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: apartamentos dominam, vilas aceleram

Os apartamentos e condomínios dominaram com 65,32% de participação do mercado imobiliário residencial do Catar em 2025, refletindo em grande parte a densidade urbana e as preferências de arrendamento dos expatriados. As vilas, no entanto, registram a CAGR mais rápida de 7,05% até 2031, impulsionada pela demanda de nacionais e expatriados de alto patrimônio líquido que buscam terrenos maiores. Projetos como o Al Dana Garden II entregam 142 vilas no valor de QAR 119 milhões, sinalizando um robusto apetite premium. Esquemas híbridos à beira-mar como The Grove combinam a conveniência dos apartamentos com comodidades no estilo de vilas, borrando as linhas de categoria e reforçando a oferta de alto padrão. Consequentemente, os incorporadores reequilibram os portfólios em direção a formatos de baixa densidade para absorver a migração do poder de compra dentro do mercado imobiliário residencial do Catar.

O momentum das vilas também se beneficia da opção de residência por investimento, pois os valores típicos de transação excedem o limite de QAR 730.000. Os programas de hipoteca reservam condições favoráveis para habitações unifamiliares, ampliando a adesão. Enquanto isso, os proprietários de apartamentos renovam o estoque de nível intermediário por meio de reformas para defender a ocupação. Com o tempo, emerge um padrão de duas velocidades: unidades compactas no centro da cidade para locatários transitórios e vilas suburbanas para quem busca propriedade, sustentando conjuntamente a profundidade e a liquidez no mercado imobiliário residencial do Catar.

Por Faixa de Preço: mercado intermediário se estabiliza enquanto o luxo lidera o crescimento

Os imóveis de faixa intermediária retiveram 50,42% do volume de 2025, mas o excesso de oferta corroeu os aluguéis e moderou o poder de precificação. A inflação dos custos de construção repercute de forma mais aguda nas faixas acessíveis, apertando as margens dos incorporadores. Em contraste, o segmento de luxo registra uma CAGR de 7,12% até 2031, impulsionado por projetos troféu como as vilas do Trump International Golf Club e as coberturas à beira-mar de Lusail. O influxo de riqueza de compradores estrangeiros que buscam vistos de longa duração sustenta a resiliência. Essa bifurcação significa que as unidades premium ancoram cada vez mais o valor de destaque no tamanho do mercado imobiliário residencial do Catar, enquanto o estoque de nível intermediário oferece liquidez, mas retornos menores.

Os subsídios habitacionais do governo e os subsídios à cadeia de suprimentos estabilizam a demanda acessível, mas não conseguem compensar totalmente o aumento dos custos de aço e cimento. Os incorporadores, portanto, agrupam instalações energeticamente eficientes e ofertas de aluguel com opção de compra para ampliar o apelo do segmento intermediário. No entanto, a valorização do capital permanece mais forte no topo, onde a escassez e as comodidades de estilo de vida diferenciam. Essas dinâmicas orientam coletivamente a estratégia de precificação em todo o setor imobiliário residencial do Catar.

Por Modelo de Negócio: vendas primárias prevalecem, aluguéis superam o crescimento

As negociações primárias (nova construção) capturaram 60,12% das transações de 2025, pois os pipelines de megaprojetos permaneceram ativos após a Copa do Mundo. Cerca de USD 85 bilhões em construção público-privada estão programados até 2030, alimentando entregas contínuas. Por outro lado, o canal de aluguel registra a CAGR mais rápida de 7,74%, espelhando a maioria expatriada e os surtos de ocupação liderados pelo turismo. Os formatos de estadia prolongada e as residências de marca ampliam o mix de produtos, impulsionando os rendimentos de aluguel em distritos premium apesar do excesso de oferta geral.

A liquidez do mercado secundário aumenta após a Lei n.º 5 de 2024 sobre registro digital de títulos, encurtando os prazos de transferência para menos de uma semana. A tokenização em blockchain no âmbito do Qatar Financial Centre também semeia esquemas de propriedade fracionada. Essas inovações elevam a transparência e a participação dos investidores, fomentando um ecossistema mais equilibrado para o mercado imobiliário residencial do Catar.

Por Modalidade de Venda: vendas lideram em volume, aluguéis mostram velocidade

As vendas representaram 60,12% da atividade de mercado de 2025, apoiadas pelas reformas de propriedade estrangeira que geraram QAR 8,16 bilhões em negociações no 1.º semestre de 2024. A demanda por aluguel, no entanto, expande-se mais rapidamente a uma CAGR de 7,74%, à medida que o crescimento populacional e os influxos de pessoal para megaeventos elevam a ocupação. Os pacotes de arrendamento corporativo que incluem escolaridade e seguro de saúde ganham tração, especialmente para expatriados baseados em projetos.

Enquanto isso, os preços de venda em segmentos com excesso de oferta permanecem estagnados, empurrando os investidores para estratégias de compra para aluguel. Os proprietários institucionais aproveitam a escala para negociar contratos de manutenção, protegendo as margens. Os domicílios com dupla renda entre os jovens catarianos também favorecem os modelos de aluguel com opção de compra, suavizando a transição do aluguel para a propriedade dentro do mercado imobiliário residencial do Catar.

Por Municípios-Chave: a escala de Doha versus o surto de Lusail

Doha manteve uma participação dominante de 69,35% em 2025, impulsionada por centros governamentais e marcos culturais. No entanto, a escassez de terrenos e o excesso de oferta de apartamentos restringem o potencial de crescimento. Esquemas de regeneração como o Msheireb Downtown injetam comodidades de cidade inteligente e elevam a qualidade dos ativos. Enquanto isso, Al Daayen e Lusail registram uma CAGR de 7,9% com base em distritos planejados combinados com ligações de transporte de última geração. As Torres Lusail sozinhas abrangem 1,1 milhão de m², sinalizando seu papel como um novo centro de negócios.

Al Rayyan se beneficia de terrenos acessíveis e da proximidade com a Cidade da Educação, atraindo famílias jovens. Al Khor costeira aproveita a elegibilidade de propriedade plena para atrair compradores estrangeiros que buscam segundas residências. Juntos, os municípios satélites aliviam o congestionamento, diversificam a oferta e ampliam as opções de investimento em todo o mercado imobiliário residencial do Catar.

Análise Geográfica

A fatia de 69,35% de Doha no mercado imobiliário residencial do Catar ancora o desempenho nacional. Sua rede de metrô, hub aeroportuário e distritos culturais sustentam a demanda, mas 394.000 unidades existentes mais 9.200 entregas previstas pesam sobre a ocupação. Aluguéis medianos mais baixos, incentivos como um mês de aluguel gratuito e reformas de blocos mais antigos caracterizam o cenário de curto prazo. No entanto, os empreendimentos emblemáticos de requalificação no Msheireb Downtown Doha elevam o estoque premium da cidade e seu apelo de longo prazo.

Al Daayen e Lusail representam os municípios de crescimento mais rápido, cada um projetando uma CAGR de 7,9% até 2031. Extensos bancos de terrenos suportam agrupamentos de vilas de baixa densidade, enquanto a Linha Vermelha do Metrô de Doha e o VLT de Lusail conectam os residentes à capital em menos de 30 minutos. Âncoras culturais como o Museu de Lusail, projetado por Herzog & de Meuron, aumentam a vivacidade do estilo de vida. Essas dinâmicas estão atraindo tanto os compradores domésticos que buscam imóveis melhores quanto o capital estrangeiro para o corredor de crescimento norte, diversificando o mercado imobiliário residencial do Catar.

Nós secundários, incluindo Al Rayyan, Al Khor e a costeira Simaisma, adicionam amplitude. Al Rayyan captura a demanda transbordada de Doha a preços de entrada mais baixos e lotes maiores. A designação de propriedade plena de Al Khor e a proximidade com o hub industrial de Ras Laffan atraem expatriados que buscam contratos de arrendamento mais longos. O Trump International Golf Club de Simaisma posiciona o litoral como um enclave de luxo, estendendo a oferta premium além de The Pearl. Juntas, essas geografias sublinham um futuro multipolar para o mercado imobiliário residencial do Catar.

Panorama regulatório

A regulação do setor imobiliário residencial do Catar está sendo consolidada sob a Autoridade Geral de Regulação Imobiliária (Aqarat), que está fortalecendo um modelo de balcão único para licenciamento e supervisão. Em fevereiro de 2026, o Gabinete aprovou a transferência do Departamento de Corretagem Imobiliária do Ministério da Justiça para a Aqarat, centralizando a supervisão da corretagem junto ao mandato mais amplo da autoridade para a governança do mercado.

O arcabouço também avançou na proteção ao investidor e na participação estrangeira. Em janeiro de 2026, o Ministério da Justiça emitiu uma decisão regulando os procedimentos de vendas na planta por meio de um Registro Imobiliário Preliminar com registro eletrônico, apoiando a transparência nas vendas de unidades antes da conclusão. Em junho de 2026, a Resolução do Gabinete nº 21 de 2026 atualizou as áreas designadas de propriedade e usufruto para não catarianos e adicionou o Simaisma Resort and Beach Project, alinhando os planos diretores voltados ao turismo com a elegibilidade para propriedade de imóveis. Atualizações municipais paralelas, incluindo a Decisão Ministerial nº 108 de 2026 sobre padrões de design de vilas e mansões, afetam diretamente o licenciamento residencial e o design de produtos para habitações horizontais.

Análise da cadeia de valor

A cadeia de valor do setor imobiliário residencial do Catar começa com a alocação de terrenos e o planejamento diretor, passando depois pelo desenvolvimento, construção, marketing e corretagem, financiamento, entrega e gestão contínua de propriedades e comunidades. Incorporadoras e construtoras executam o pipeline de entrega, enquanto redes de corretores impulsionam as transações tanto em zonas de propriedade plena quanto de usufruto. O financiamento vincula hipotecas subsidiadas para nacionais e produtos compatíveis com a Sharia para compradores elegíveis, e a liquidação, a assessoria de avaliação e os serviços de transferência de propriedade estão cada vez mais ligados a fluxos de registro digital sob reformas relacionadas à Lei nº 5 de 2024 e seus regulamentos executivos de 2025.

A digitalização regulatória está reformulando os pontos de fricção do processo em toda a cadeia, particularmente para lançamentos na planta e transferências no mercado secundário. As reformas de mercado da Aqarat e a transição para o registro eletrônico fortalecem a documentação, encurtam os ciclos de transação e melhoram a descoberta de preços baseada em dados, o que se torna mais relevante diante do excesso de oferta de apartamentos de faixa intermediária. No lado da entrega, as especificações atualizadas para vilas e mansões residenciais emitidas pelo Ministério dos Municípios em 2026 afetam decisões de design, orçamentos de quantidades e licenciamento, enquanto mecanismos do tipo escrow e requisitos de conformidade para incorporadoras registradas formalizam a proteção do comprador e reduzem o risco de contraparte nas vendas antes da entrega.

Cenário Competitivo

O setor apresenta concentração moderada: os cinco principais incorporadores entregam aproximadamente 45% das conclusões anuais, enquanto centenas de empresas locais gerenciam lotes menores. O Ezdan Holding Group continua a expandir comunidades de aluguel, aproveitando seu portfólio de 30.000 unidades para economias de escala. A Barwa Real Estate avança em esquemas de uso misto como o Madinatna, integrando tecnologias de casa inteligente para aumentar a retenção de inquilinos. A United Development Company redirecionou USD 216,6 milhões da venda de sua participação na Qatar Cool para The Pearl e as Ilhas Gewan, sinalizando um foco em ativos à beira-mar de alta margem.

Os novos entrantes colaboram com marcas globais para se diferenciar. O projeto Simaisma da Qatari Diar e da Dar Global importa a marca de hospitalidade Trump, atraindo compradores internacionais. A tecnologia é outro campo de batalha: o Quadro de Ativos Digitais do Qatar Financial Centre permite participações tokenizadas em imóveis, e os primeiros adotantes como a Aspire Zone exploram contratos inteligentes de arrendamento em blockchain[5]Hessa Al-Mannai, "Lei n.º 5 de 2024 sobre Registro Digital de Imóveis," Ministério da Justiça, gov.qa. A sustentabilidade também molda a concorrência, com construções certificadas LEED obtendo descontos nas taxas de hipoteca de bancos que pivotam para portfólios verdes.

Os obstáculos de financiamento persistem à medida que os credores recalibram a exposição após as perdas em empréstimos pós-Copa do Mundo. Os incorporadores com balanços robustos acessam os mercados de sukuk, enquanto os players menores buscam joint ventures para compartilhar riscos. As oportunidades permanecem em habitação para idosos, co-habitação e reformas energeticamente eficientes — segmentos atualmente com oferta insuficiente no mercado imobiliário residencial do Catar.

Líderes do Setor Imobiliário Residencial do Catar

Al Mana Real Estate

United Development Company

Qatari Diar Real Estate Company

Ezdan Holding Group

Barwa Real Estate

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O rebalanceamento de produtos em direção a habitações horizontais e unidades de maior formato é apoiado por mudanças de política que ampliam a flexibilidade de design. A Decisão Ministerial nº 108 de 2026 atualizou os padrões para vilas e mansões (incluindo altura máxima permitida maior para vilas e permissão para pisos de mezanino), dando às incorporadoras margem para aumentar a área utilizável dentro dos lotes existentes e atender melhor à demanda que vem se afastando dos apartamentos de faixa intermediária com excesso de oferta. A atualização de junho de 2026 nas áreas de propriedade para não catarianos, adicionando o Simaisma Resort and Beach Project como área designada, também cria um canal para a demanda de compradores estrangeiros ligada ao posicionamento de resorts integrados e estilo de vida.

Um segundo conjunto de oportunidades está na eficiência das transações e na entrega de construções viabilizadas por ferramentas digitais apoiadas pelo governo. O sistema de licenciamento de construção com inteligência artificial do Ministério dos Municípios (lançado em outubro de 2025) reduz os prazos de licenciamento ao integrar bancos de dados de SIG e utilidades, apoiando uma mobilização de projetos mais rápida e reduzindo a incerteza pré-construção. Na execução, o trabalho de BIM e SIG da Ashghal em torno de um Gêmeo Digital Nacional, apresentado em junho de 2026, aponta para uma padronização mais profunda do planejamento digital e da gestão de ativos, enquanto exemplos de automação de alto perfil (como o trabalho de impressão 3D de escolas da UCC Holding para a Ashghal) indicam um impulso de curto prazo para métodos industrializados que podem ajudar incorporadoras e construtoras a gerenciar restrições de mão de obra e cronograma sob condições elevadas de custo de insumos.

Desenvolvimentos recentes do setor

- Junho de 2026: A United Development Company confirmou o progresso na reurbanização do Perlita Gardens em The Pearl Island após a conclusão das obras iniciais de demolição e preparação. A atualização sinalizou a contínua alocação de capital no reposicionamento de ativos maduros à beira-mar para renovar a oferta residencial e proteger os preços em submercados premium.

- Novembro de 2025: A Assembleia Geral Extraordinária da United Development Company aprovou a compra do projeto Perlita Villas por 625 milhões de QR e alterou o estatuto da empresa para expandir as atividades imobiliárias. A medida fortaleceu o controle da UDC sobre uma base de ativos residenciais essencial em The Pearl e criou uma plataforma mais clara para a criação de valor liderada por reurbanização.

- Dezembro de 2024: O Catar introduziu a Lei nº 5 de 2024, permitindo o registro digital de títulos, apoiando transferências mais rápidas e registros mais transparentes em transações residenciais. Essa reforma reduziu a fricção administrativa no mercado secundário e sustentou uma adoção mais ampla de fluxos eletrônicos entre corretores, bancos e cartórios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor total de residências no Catar que são compradas ou alugadas para moradia de longo prazo, medido em USD, e abrangendo todo o país.

Exclusões de escopo: essa dimensionamento não inclui alojamentos de trabalhadores, dormitórios estudantis, unidades de time-share ou apartamentos com serviços que são tratados como hospitalidade.

Visão geral da segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas em Terreno

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Modalidade de Venda

- Primário (Nova Construção)

- Secundário (Revenda de Imóvel Existente)

- Por Municípios-Chave

- Doha

- Al Rayyan

- Al Khor

- Restante do Catar

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual clara em torno da demanda, oferta e precificação de moradias no Catar, para que as entradas do modelo posteriores pudessem ser ancoradas em dados públicos. As fontes comuns utilizadas incluem estatísticas nacionais e publicações de planejamento, publicações do banco central e do setor bancário (incluindo tendências de hipotecas e crédito), divulgações municipais e de registro de terras onde disponíveis, e painéis de energia ou macroeconômicos de instituições internacionais como o FMI ou o Banco Mundial.

Para verificar a direção do mercado, também revisamos fontes como publicações de incorporadoras e corretores, registros de empresas listadas e apresentações a investidores, e a cobertura da imprensa sobre lançamentos e entregas de projetos. Também acompanhamos atualizações de políticas relacionadas a regras de residência e propriedade. Em alguns pontos, ferramentas de assinatura para dados financeiros de empresas e inteligência de negócios foram usadas para verificar a exposição de receita e os pipelines de projetos, e então as premissas foram mantidas conservadoras a menos que confirmadas em outra fonte. Essas fontes de pesquisa documental são apenas ilustrativas, e usamos outras referências públicas para coletar dados, validar números e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

Em seguida, testamos os achados da pesquisa documental por meio de entrevistas com especialistas e pesquisas estruturadas com pessoas ativas nos mercados de vendas e locação residencial do Catar, incluindo incorporadoras, corretores, gestores de propriedades, credores e consultores. As informações foram coletadas nos principais municípios, de modo que o comportamento de precificação, o ritmo de absorção e os padrões de locação de longo prazo não foram inferidos a partir de um único micromercado. O que ouvimos foi usado para preencher lacunas, corrigir premissas irrealistas e triangular os totais finais de mercado antes da aprovação das previsões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 12% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 33% | |

| Pequenos players: 16% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento central foi construído usando uma combinação top-down e bottom-up, na qual a atividade habitacional nacional foi reconstruída a partir de sinais de demanda e transações e, depois, corroborada usando consolidações seletivas. No lado top-down, vinculamos o conjunto de demanda a indicadores como população e formação de domicílios, atividade de transações residenciais e hipotecas, movimentos típicos de preços por tipo de unidade e a direção das taxas de locação para contratos de longo prazo.

Uma vez formado o valor de alto nível, ele foi verificado usando aproximações bottom-up, como contagens amostrais de unidades em comunidades ativas, os tickets médios típicos para apartamentos versus vilas, e verificações de canal sobre a divisão entre vendas primárias (novas construções) e secundárias (revenda). Onde os dados não estavam consistentemente disponíveis por município ou faixa de preço, as lacunas foram tratadas usando divisões proporcionais validadas por entrevistas, seguidas de verificações de sensibilidade para que uma única premissa não movesse todo o mercado.

Para as previsões, foi utilizada a análise de cenários, pois o mercado pode se mover com base em mudanças de política, no cronograma de entrega de nova oferta e nas condições de crédito. Os direcionadores das previsões foram mantidos simples e explicáveis, e ajustados apenas após o consenso de especialistas confirmar a direção provável dos preços, da absorção e dos rendimentos de locação de longo prazo durante o período de previsão.

Validação de dados e ciclo de atualização

Validamos os resultados por meio de múltiplas verificações para que o número final permanecesse vinculado a sinais reais de mercado. Os resultados foram comparados com indicadores independentes, como crescimento de empréstimos habitacionais, momentum das transações e movimentos observados de aluguéis e preços de venda em áreas-chave, e então os valores discrepantes foram revisados antes da aprovação interna.

Se uma variação fosse grande ou uma premissa-chave mudasse, os respondentes eram recontatados e as entradas do modelo eram atualizadas, seguidas de outra rodada de revisão. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais que podem alterar a oferta, a demanda ou os preços. Antes da entrega, é realizada uma nova revisão por analistas para que os clientes recebam a visão mais atualizada.

Tamanho do mercado imobiliário residencial do Catar segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes tamanhos de mercado publicados para o setor imobiliário residencial do Catar podem parecer bastante distantes entre si, mesmo quando cobrem o mesmo país e tipos amplos de propriedade. Na prática, a diferença geralmente vem do que é contabilizado como valor, de qual ano é tratado como base e de como os valores de vendas versus os recebimentos de locação são combinados em um único total.

Apartamentos com serviços classificados como hospitalidade estão fora do escopo da Mordor Intelligence, e essa única exclusão pode alterar os totais quando outras estimativas os incorporam ao valor residencial. Um segundo fator é se os modelos tratam o mercado apenas como transações de venda ou também incluem locações de longo prazo, e depois como os níveis de preços são convertidos para USD e atualizados quando o mercado muda de direção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,36 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 9,04 bilhões de USD (2026) | Frequentemente apresentado como um pool de valor mais restrito, focado em vendas, com tratamento menos explícito dos recebimentos de locação de longo prazo e divulgação limitada sobre ponderação municipal e divisões por faixa de preço. |

| Estimativa B liderada pela imprensa | 7,83 bilhões de USD (2024) | Geralmente ancorada a um ano-base mais antigo e a indicadores gerais, com menos clareza sobre se o número representa apenas transações ou o valor combinado de vendas mais locação de longo prazo. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como residencial, se as locações são incluídas junto com as vendas, e pela escolha do ano-base para precificação e momento de conversão de moeda. Ao manter o escopo vinculado a unidades de habitação de longo prazo e verificar os totais em relação a sinais de crédito, precificação e absorção, o valor de mercado permanece rastreável a um conjunto repetível de dados de entrada.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário residencial do Catar?

O mercado é avaliado em USD 14,36 bilhões em 2026 e deve atingir USD 19,93 bilhões até 2031 a uma CAGR de 6,78%.

Qual tipo de imóvel está crescendo mais rapidamente no setor habitacional do Catar?

As vilas e casas em terreno lideram o crescimento com uma CAGR de 7,05% até 2031, impulsionadas por expatriados de alto patrimônio líquido e nacionais.

Como a Lei 16 de 2018 afeta os compradores estrangeiros?

Ela permite que não-catarianos adquiram imóveis em regime de propriedade plena em 10 zonas e obtenham residência para investimentos acima de QAR 730.000.

Por que os rendimentos de aluguel estão flutuando em Doha?

O excesso de oferta de apartamentos de nível intermediário reduziu os aluguéis medianos em 6% em relação ao ano anterior, embora os aluguéis premium permaneçam resilientes.

Página atualizada pela última vez em: