Tamanho e Participação do Mercado de Combustível de Aviação da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

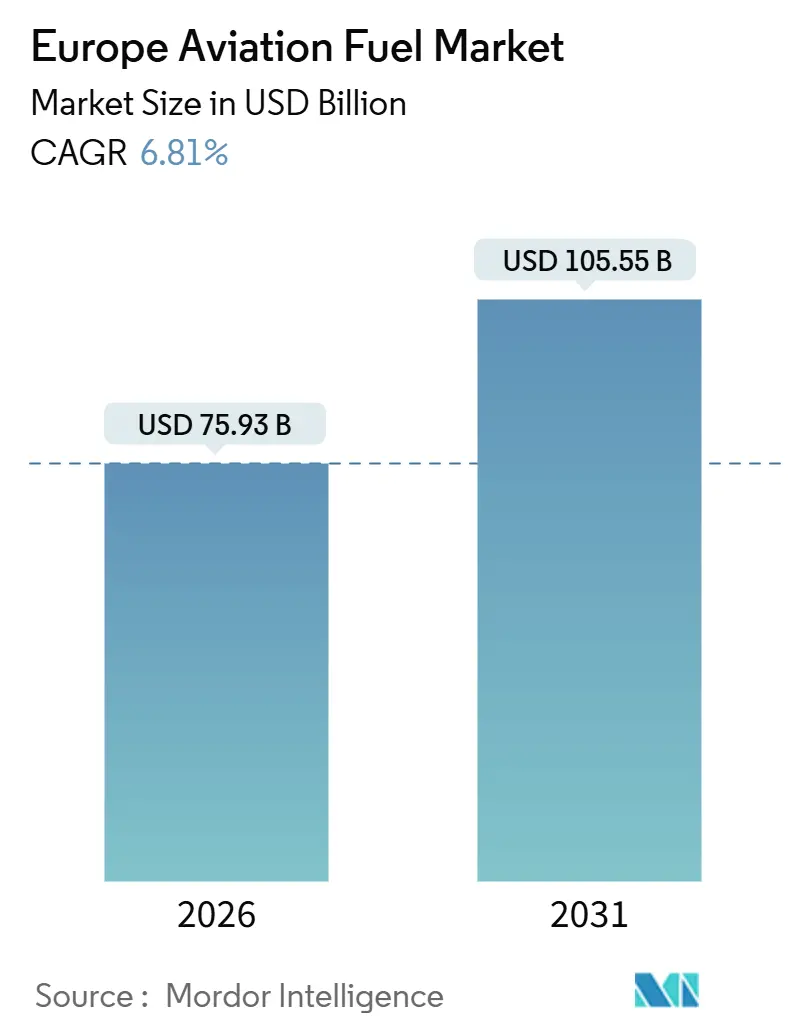

| Tamanho do Mercado (2026) | 75.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível de Aviação da Europa por Mordor Intelligence

O tamanho do Mercado de Combustível de Aviação da Europa é estimado em USD 75,93 mil milhões em 2026, e espera-se que atinja USD 105,55 mil milhões até 2031, a uma CAGR de 6,81% durante o período de previsão (2026-2031).

A maior procura por viagens de lazer e de negócios, os mandatos de mistura do ReFuelEU Aviation e as implementações de frotas de fuselagem estreita para rotas de longo curso sustentam a expansão do mercado europeu de combustível de aviação. A recuperação dos volumes de passageiros impulsionou o abastecimento de combustível de aviação nos principais centros aeroportuários, enquanto o rendimento do cargo proveniente do comércio eletrónico transfronteiriço manteve a procura de aviões cargueiros firme. Os grandes grupos petrolíferos integrados defendem as suas redes de abastecimento por hidrante, mas os produtores especializados de combustível de aviação sustentável (SAF) estão a escalar rapidamente, apoiados por contratos de compra a longo prazo com transportadoras de referência. As cadeias de abastecimento regionais continuam a diversificar-se após as perturbações no Mar Negro, uma mudança que melhora a segurança energética, mas aperta os prémios no mercado à vista, acrescentando mais uma camada de volatilidade ao mercado europeu de combustível de aviação.

Principais Conclusões do Relatório

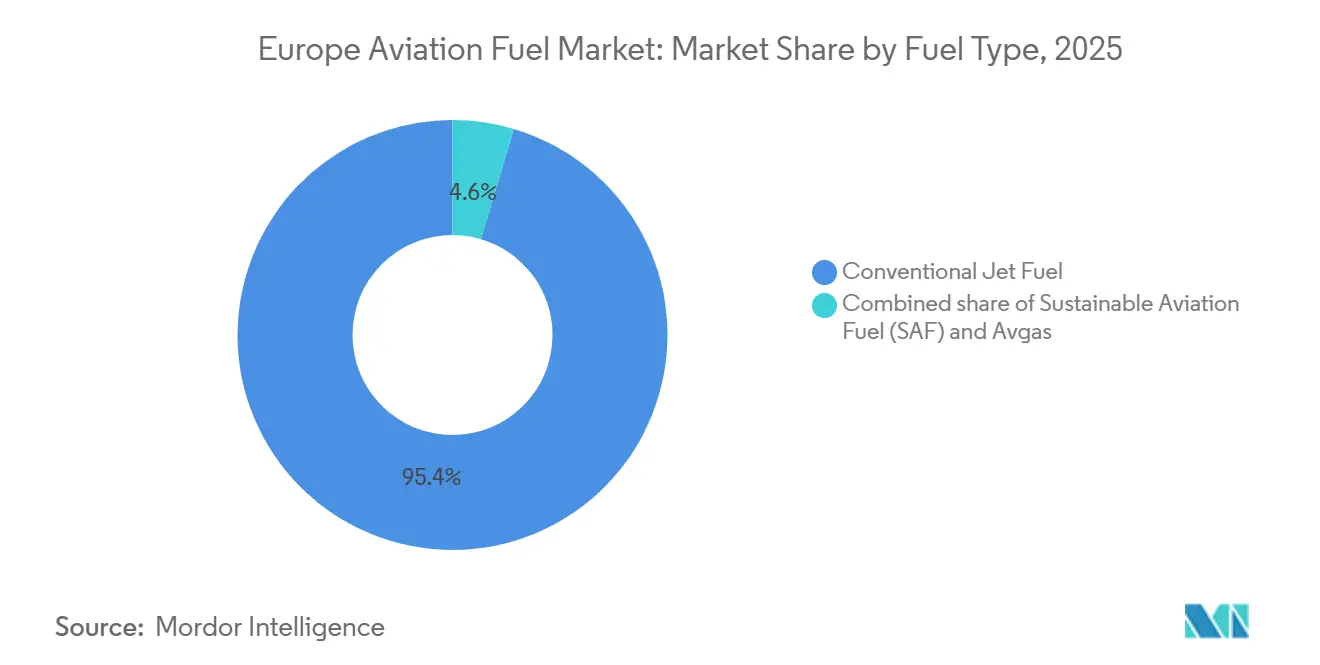

- Por tipo de combustível, o combustível de aviação convencional liderou com 95,4% da participação do mercado europeu de combustível de aviação em 2025, enquanto se prevê que o combustível de aviação sustentável cresça a uma CAGR de 25,2% até 2031.

- Por tipo de aeronave, as operações de fuselagem estreita representaram uma participação de 65,9% no tamanho do mercado europeu de combustível de aviação em 2025; os serviços de cargo e cargueiros avançam a uma CAGR de 7,9% até 2031.

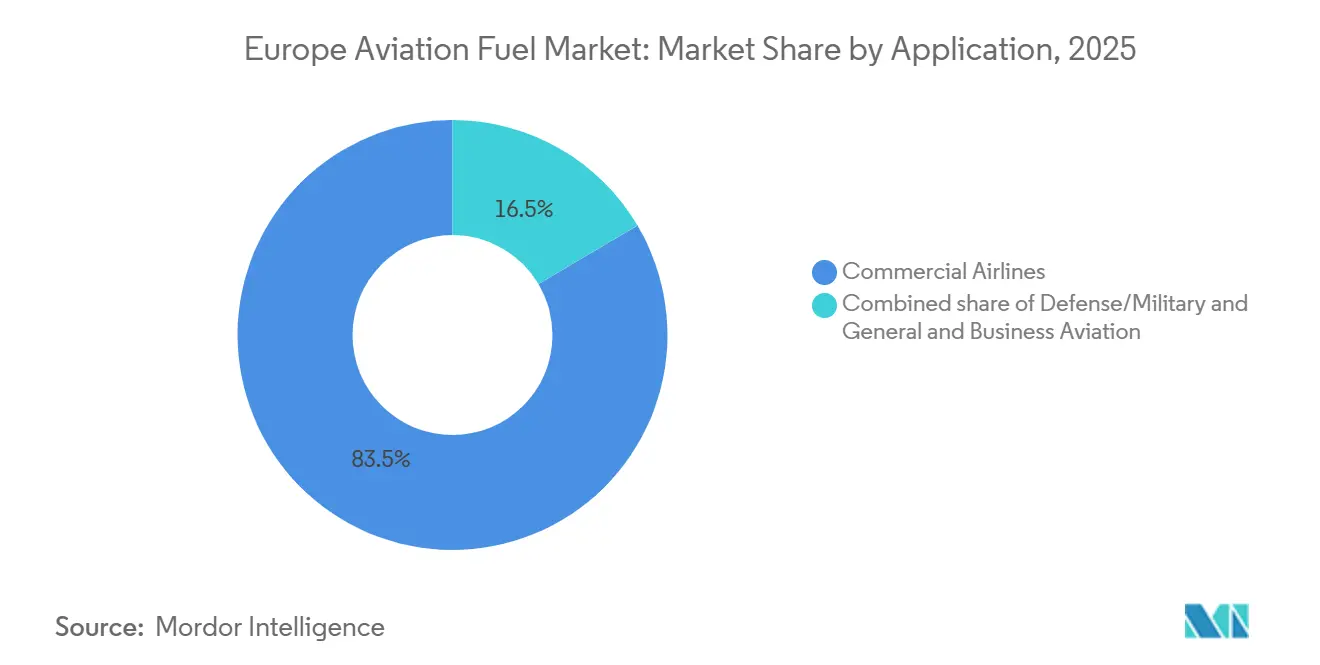

- Por aplicação, as companhias aéreas comerciais detinham 83,5% do tamanho do mercado europeu de combustível de aviação em 2025 e estão a expandir-se a uma CAGR de 7,0% até 2031.

- Por geografia, o Reino Unido captou uma participação de 17,3% no mercado europeu de combustível de aviação em 2025 e está projetado para registar uma CAGR de 8,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Combustível de Aviação da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recuperação do tráfego aéreo de passageiros após a COVID-19 | +1.8% | Pan-europeu, mais forte no Reino Unido, Espanha e corredores de lazer mediterrâneos | Curto prazo (≤ 2 anos) |

| Mandatos de mistura de combustível de aviação sustentável a nível da UE | +2.1% | EU27 mais Reino Unido, Noruega e Suíça sob alinhamento regulatório | Médio prazo (2-4 anos) |

| Expansão das frotas de fuselagem estreita para longo curso na Europa | +1.3% | Europa Ocidental central (Reino Unido, Alemanha, França, Benelux), expandindo-se para a Península Ibérica e Países Nórdicos | Médio prazo (2-4 anos) |

| Explosão do cargo aéreo de comércio eletrónico transfronteiriço | +0.9% | Centros logísticos da Alemanha, Países Baixos e Bélgica; crescimento secundário na Polónia e República Checa | Longo prazo (≥ 4 anos) |

| Repercussão dos custos da Fase 4 do EU-ETS em frotas eficientes em termos de combustível | +0.8% | EU27 e Reino Unido, com maior impacto nas transportadoras tradicionais que operam frotas mais antigas | Médio prazo (2-4 anos) |

| Plantas-piloto de conversão de energia em combustível (PtL) a atingir escala comercial | +0.6% | Países Nórdicos (Noruega, Suécia), Alemanha, Espanha; impacto limitado a curto prazo, mas a acelerar após 2028 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Tráfego Aéreo de Passageiros Após a COVID-19

As transportadoras europeias transportaram 1,1 mil milhões de passageiros em 2024, superando os picos pré-pandemia.[1]Associação Internacional de Transporte Aéreo, "Análise do Mercado de Passageiros Aéreos 2025," iata.org As companhias aéreas de baixo custo aumentaram a capacidade em 12% para aproveitar a procura de lazer reprimida, mas as tarifas competitivas comprimiram as receitas nas rotas principais. As transportadoras tradicionais responderam retirando de serviço os modelos mais antigos de fuselagem larga e acelerando as entregas do A321neo e do 737 MAX para reduzir o consumo de combustível. A dissociação entre o crescimento de passageiros e a procura de combustível mantém pressão sobre os fornecedores para prever com precisão os volumes de abastecimento numa rede aeroportuária fragmentada. À medida que o tráfego continua a normalizar, o mercado europeu de combustível de aviação beneficia de taxas de ocupação mais elevadas, mas enfrenta margens mais reduzidas ao longo da cadeia de valor das companhias aéreas.

Mandatos de Mistura de Combustível de Aviação Sustentável a Nível da UE

O regulamento ReFuelEU Aviation entrou em vigor em janeiro de 2025, exigindo uma quota de 2% de SAF, que aumentará para 6% até 2030 e 20% até 2035. O incumprimento pode resultar em penalidades de até EUR 5 por litro, levando refinadores e distribuidores a assegurar SAF mesmo a preços premium. A compra de 800.000 toneladas de SAF pela Lufthansa junto da Shell e o compromisso de 10% de aprovisionamento da Air France-KLM ilustram estratégias de cobertura de risco por parte dos primeiros a agir. A escassez de matérias-primas, contudo, limita a oferta; o pool europeu de óleos alimentares usados cobre apenas uma fração da procura mandatada, forçando o investimento nas vias álcool-para-combustível de aviação e Fischer-Tropsch. À medida que os mandatos se tornam mais exigentes, o mercado europeu de combustível de aviação dependerá cada vez mais da escalabilidade dos biocombustíveis avançados e da economia dos combustíveis eletrónicos.

Expansão das Frotas de Fuselagem Estreita para Longo Curso na Europa

A Airbus entregou 47 unidades do A321XLR a companhias aéreas europeias em 2025, permitindo ligações ponto a ponto como Dublin–Boston sem a economia de fuselagem larga.[2]Airbus, "Atualização do Programa A321XLR 2025," airbus.com O consumo de combustível por lugar cai aproximadamente 30% em comparação com os modelos 767 legados, reforçando a mudança estrutural para o serviço transatlântico de corredor único. O Boeing 737 MAX 10, previsto para entrar em serviço no final de 2026, intensificará a concorrência e distribuirá o abastecimento de combustível por aeroportos de nível intermédio. Estas mudanças diversificam os nós de procura no mercado europeu de combustível de aviação, desafiando os distribuidores a equilibrar a logística de pipeline e de camião.

Explosão do Cargo Aéreo de Comércio Eletrónico Transfronteiriço

Os integradores expresso expandiram as frotas dedicadas de aviões cargueiros à medida que os volumes de encomendas de comércio eletrónico europeu aumentaram 14,2% em 2025.[3]Eurostat, "Estatísticas de Transporte Aéreo 2025," ec.europa.eu A DHL acrescentou 12 aeronaves 777F ao centro de Leipzig, a FedEx aumentou as frequências intra-UE, e os centros secundários de cargo na Polónia e na República Checa absorveram o excesso de capacidade proveniente de Frankfurt. As cargas mais pesadas e as rotações mais frequentes elevam o consumo de combustível por voo, compensando os ganhos de eficiência noutros setores. A resiliência do cargo amorece o mercado europeu de combustível de aviação durante as recessões de passageiros, concedendo aos fornecedores uma fonte de receita anticíclica.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada volatilidade do preço do petróleo bruto e risco cambial | -1.2% | Pan-europeu, agudo para as transportadoras do Sul e Leste europeu com cobertura cambial mais fraca | Curto prazo (≤ 2 anos) |

| Estrangulamentos de capacidade nas matérias-primas europeias de SAF | -0.7% | EU27 e Reino Unido; países nórdicos parcialmente isolados pelas indústrias domésticas de biocombustível | Médio prazo (2-4 anos) |

| Encargo de investimento na conversão dos sistemas de hidrante aeroportuário | -0.4% | Aeroportos regionais e secundários em toda a Europa; principais centros no Reino Unido, Alemanha e França menos afetados | Médio prazo (2-4 anos) |

| Perturbações geopolíticas na logística de combustível (Mar Negro) | -0.5% | Europa Central e Oriental, com efeitos de transbordamento nos mercados à vista da Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Volatilidade do Preço do Petróleo Bruto e Risco Cambial

O Brent oscilou entre USD 70–95 por barril durante 2024-2025.[4]Administração de Informação de Energia dos EUA, "Perspetiva de Energia de Curto Prazo de Dezembro de 2025," eia.gov Os custos de combustível subiram para 38% das despesas operacionais da Ryanair, comprimindo os orçamentos das transportadoras sem carteiras de cobertura robustas. As companhias aéreas do Leste europeu debateram-se com a depreciação cambial face ao euro, inflacionando as faturas de combustível denominadas em dólares. Os prémios de opções elevados limitaram os horizontes de cobertura, expondo os operadores mais pequenos às oscilações do mercado à vista. A volatilidade persistente estreita as margens no mercado europeu de combustível de aviação e poderá acelerar a consolidação entre as transportadoras financeiramente mais frágeis.

Estrangulamentos de Capacidade nas Matérias-Primas Europeias de SAF

A Europa produziu 1,2 milhões de toneladas de SAF em 2025, muito aquém do requisito de 6 milhões de toneladas do mandato de 6% para 2030. Os preços dos óleos alimentares usados duplicaram para EUR 1.400 por tonelada em meio à concorrência dos setores do biodiesel e marítimo. As matérias-primas avançadas enfrentam obstáculos de sustentabilidade ao abrigo do RED III, e os combustíveis de conversão de energia em líquido excedem EUR 3.000 por tonelada nos custos de produção. A menos que surjam novas fontes baseadas em resíduos, os défices de oferta poderão inflacionar os prémios do SAF e abrandar a adoção, restringindo o crescimento global do mercado europeu de combustível de aviação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Combustível: A Disrupção do SAF Acelera Apesar dos Constrangimentos nas Matérias-Primas

O combustível de aviação sustentável registou o avanço mais rápido, expandindo-se a uma CAGR de 25,2% ao longo de 2026-2031. No entanto, o querosene convencional reteve 95,4% do consumo de 2025, destacando a distância para uma descarbonização total. A Shell, a TotalEnergies e a Neste afetaram EUR 4,2 mil milhões para instalações europeias de SAF até 2027. O complexo de Roterdão da Neste duplicou os planos de capacidade para 1 milhão de toneladas até 2028, aproveitando gorduras animais residuais e resíduos florestais para diversificar face aos limitados pools de óleos alimentares usados. A Fase 4 do Sistema de Comércio de Emissões da UE elevou os custos de carbono para EUR 90 por tonelada, acrescentando EUR 0,23 por litro aos preços do combustível de aviação e reforçando o argumento económico das companhias aéreas a favor do SAF.

A subcota de combustível eletrónico sintético de 1,2% até 2030 estimula o investimento na conversão de energia em líquido, mas apenas três instalações europeias são comerciais hoje, fornecendo conjuntamente menos de 15.000 toneladas. A instalação de 10.000 toneladas da Norsk e-Fuel em Mosjøen entregou o seu primeiro lote em 2025, demonstrando potencial de escalabilidade. As refinarias convencionais ainda dominam a infraestrutura de distribuição, reforçando o seu controlo a curto prazo sobre o mercado europeu de combustível de aviação. No entanto, as penalidades crescentes e os objetivos ESG corporativos garantem um patamar estrutural de procura de SAF apesar da economia superior por tonelada.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tipo de Aeronave: Eficiência da Fuselagem Estreita Encontra Surge no Cargo

Os jatos de fuselagem estreita consumiram 65,9% do abastecimento de 2025. As famílias A321neo e 737 MAX reduziram o consumo de combustível por lugar em até 20% em relação aos modelos anteriores. As companhias aéreas aproveitaram a eficiência para adicionar frequências em pares de cidades anteriormente inviáveis com fuselagens largas, dispersando a procura de combustível por aeroportos secundários. As operações de cargo e cargueiros, embora menores em litros absolutos, deverão crescer a uma CAGR de 7,9% até 2031, impulsionadas pelo comércio eletrónico e pelos fluxos de encomendas expresso. O centro de Leipzig da DHL tratou 1,4 milhões de toneladas de carga em 2025, 16% acima de 2023, ilustrando o dinamismo do cargo.

O tamanho do mercado europeu de combustível de aviação para fuselagens estreitas deverá crescer em paralelo com as extensões de alcance de aeronaves de corredor único, enquanto o crescimento do cargo proporciona um nicho de alta margem para fornecedores capazes de cumprir horários de rotação 24/7. A procura de fuselagem larga é mais fraca à medida que as companhias aéreas adiam as receções de A350 e 787. Os jatos regionais mantêm-se estáveis, afetados pelo aumento do calibre para fuselagens estreitas maiores. Os planeadores de combustível devem, portanto, conciliar trajetórias divergentes no mercado europeu de combustível de aviação, equilibrando os ganhos de eficiência com o crescimento absoluto do volume entre os segmentos de frota.

Por Aplicação: Domínio Comercial com Correntes Subterrâneas de Defesa

As companhias aéreas comerciais geraram 83,5% da procura de combustível em 2025 e expandir-se-ão a uma CAGR de 7,0% até 2031. As transportadoras de rede tradicionais incorporam misturas de SAF nas tarifas de cabine premium, enquanto os rivais de baixo custo recorrem a coberturas financeiras, adiando a adoção física de SAF até que os mandatos se tornem mais exigentes. A aviação de defesa, embora menor, está a receber novos caças F-35A e aviões-cisterna A330 MRTT à medida que os países da NATO elevam a prontidão após os choques geopolíticos de 2022. Cada nova missão de caça acrescenta aproximadamente 5.000 litros de JP-8 à procura, criando um nicho resiliente no mercado europeu de combustível de aviação.

O consumo de combustível na aviação de negócios e geral é estável, dificultado por iminentes impostos sobre voos de luxo em França e nos Países Baixos. À medida que os viajantes corporativos enfrentam escrutínio sobre as suas pegadas de carbono, as empresas de propriedade fracionada exploram o aprovisionamento de SAF para reter clientes com consciência ESG. O tamanho do mercado europeu de combustível de aviação alocado à aviação privada depende, portanto, da latitude regulatória e das agendas de sustentabilidade corporativa na próxima década.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

O Reino Unido representou 17,3% das receitas em 2025 e está projetado para crescer a uma CAGR de 8,0% até 2031. O Heathrow e o Gatwick atingiram um total combinado de 104 milhões de passageiros nesse ano, sustentando um elevado volume de abastecimento de combustível. Os mandatos Jet Zero exigem 10% de SAF até 2030, financiando um incentivo à produção doméstica que atraiu GBP 500 milhões desde 2024.

A Alemanha e a França seguiram-se, beneficiando respetivamente do cargo centrado em Frankfurt e do SAF proveniente de La Mède. A expansão do cargo em Frankfurt aumentou a procura nacional de combustível em 11% em 2025, enquanto as restrições de slots em Paris desviaram o tráfego incremental para Lyon e Toulouse. A Itália e a Espanha beneficiaram do lazer mediterrâneo, mas ficam atrás na adoção de SAF devido a sinais de política mais fracos.

Os estados nórdicos superam o seu peso em matéria de SAF, com a refinaria de Porvoo da Finlândia a fornecer 40% da produção regional. A instalação de combustível eletrónico de Mosjøen, na Noruega, oferece um caso de teste para a escalabilidade da conversão de energia em líquido. Os mercados da Europa Oriental registaram o crescimento mais rápido de passageiros, mas dependem de dispendiosas entregas por camião, limitando a mistura de SAF fora dos centros servidos por pipeline. O panorama agregado sublinha a preparação desigual do mercado europeu de combustível de aviação para cumprir os crescentes marcos de descarbonização.

Panorama Competitivo

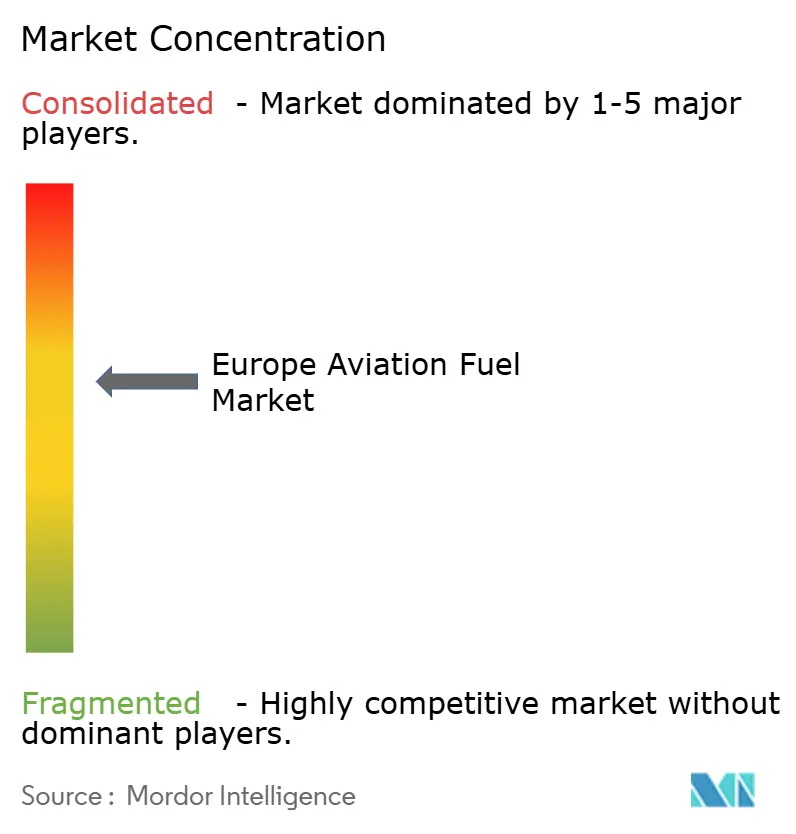

A BP, a Shell, a TotalEnergies, a Repsol e a Neste detinham aproximadamente 60% do volume de abastecimento por hidrante em 2025, conferindo ao mercado europeu de combustível de aviação um perfil moderadamente consolidado. Os grandes grupos petrolíferos alavancam pipelines e armazenamento para assegurar volumes, mas as refinarias otimizadas para querosene fóssil requerem custosas reconversões para SAF. As aquisições estratégicas, como a participação de 40% da Shell na sueca Preem, ilustram uma viragem para comprar em vez de construir capacidade renovável.

Os desafiantes concentram-se no controlo das matérias-primas e na produção adjacente aos aeroportos. A instalação de combustível eletrónico da Repsol e da Iberia no Madrid-Barajas elimina os custos de transporte por camião e ilustra a sinergia de localização. A SkyNRG agrega a oferta entre produtores, emitindo certificados conformes com o CORSIA que atraem companhias aéreas com foco em ESG.

A diferenciação tecnológica está a intensificar-se: o processo NEXBTL da Neste converte gorduras residuais com 80% de poupança nas emissões do ciclo de vida, enquanto o processo álcool-para-combustível de aviação da LanzaJet aproveita o etanol, aliviando a pressão sobre as matérias-primas lipídicas. Com as penalidades a escalar ao abrigo do ReFuelEU, as companhias aéreas asseguram acordos plurianuais de SAF para cobrir a exposição, apertando os mercados de matérias-primas e estimulando a integração vertical em todo o mercado europeu de combustível de aviação.

Líderes do Setor de Combustível de Aviação da Europa

BP plc

Royal Dutch Shell plc

TotalEnergies SE

Repsol SA

Exxon Mobil Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Corteva Inc. associou-se ao gigante energético BP para apresentar a Etlas, uma joint venture dedicada à extração de óleo de culturas como canola, mostarda e girassol. Este óleo servirá principalmente como matéria-prima para biocombustíveis, nomeadamente combustível de aviação sustentável (SAF) e diesel renovável (RD).

- Janeiro de 2026: A Norsk e-Fuel, da Noruega, associou-se ao gigante do aço inoxidável Outokumpu para criar uma instalação de combustível de aviação sustentável (eSAF) baseada em hidrogénio verde de 100.000 toneladas. O duo, proveniente da região nórdica, formalizou a sua colaboração através de um memorando de entendimento.

- Novembro de 2025: A Rolls-Royce lidera um projeto para otimizar a utilização de combustível de aviação sustentável (SAF), com foco na redução das emissões não relacionadas com CO2, em particular a formação de rastros de condensação. O projeto QRITOS, financiado pelo Programa Non-CO2 ao abrigo do Programa ATI, envolve a Rolls-Royce, a British Airways, o Imperial College London e o Heathrow.

- Novembro de 2025: A União Europeia comprometeu quase EUR 3 mil milhões ao longo dos próximos dois anos. Este financiamento, revelado ao abrigo do Plano de Investimento em Transportes Sustentáveis, constitui o esforço mais significativo da UE até à data, com o objetivo de impulsionar a produção de combustível de aviação sustentável (SAF) e reduzir as emissões provenientes do transporte aéreo.

Âmbito do Relatório do Mercado de Combustível de Aviação da Europa

Os combustíveis de aviação são combustíveis à base de petróleo ou misturas de petróleo e combustíveis sintéticos utilizados para propulsionar aviões. Estão sujeitos a regulamentações mais rigorosas do que os combustíveis utilizados para fins estacionários, como aquecimento e condução. Contêm aditivos para melhorar ou preservar características essenciais para a gestão ou desempenho do combustível.

O mercado europeu de combustível de aviação é segmentado por tipo de combustível, tipo de aeronave, aplicação e geografia. Por tipo de combustível, o mercado é segmentado em combustível de aviação convencional, combustível de aviação sustentável e avgas. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga, jatos regionais e turboélices, e cargueiros/aviões de carga. Por aplicação, o mercado é segmentado por companhias aéreas comerciais, aviação de defesa/militar e aviação geral e empresarial. O relatório também cobre o tamanho e as previsões de mercado para o mercado de combustíveis de aviação nos principais países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base nas receitas (USD).

| Combustível de Aviação Convencional |

| Combustível de Aviação Sustentável (SAF) |

| Avgas |

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais e Turboélices |

| Cargueiros/Aviões de Carga |

| Companhias Aéreas Comerciais |

| Aviação de Defesa/Militar |

| Aviação Geral e Empresarial |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Nórdicos |

| Rússia |

| Resto da Europa |

| Por Tipo de Combustível | Combustível de Aviação Convencional |

| Combustível de Aviação Sustentável (SAF) | |

| Avgas | |

| Por Tipo de Aeronave | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais e Turboélices | |

| Cargueiros/Aviões de Carga | |

| Por Aplicação | Companhias Aéreas Comerciais |

| Aviação de Defesa/Militar | |

| Aviação Geral e Empresarial | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa |

Questões-Chave Respondidas no Relatório

Qual é o valor projetado do mercado de combustível de aviação da Europa até 2031?

Prevê-se que o mercado de combustível de aviação da Europa atinja USD 105,55 mil milhões até 2031, crescendo a uma CAGR de 6,81% de 2026 a 2031.

Qual é a relevância da adoção de combustível de aviação sustentável na Europa?

O SAF representou uma pequena parcela da procura de 2025, mas espera-se que cresça a uma CAGR de 25,2%, impulsionado pelos mandatos de mistura da UE e pelos acordos de compra das companhias aéreas.

Qual segmento de aeronave impulsiona o maior consumo de combustível na Europa?

Os jatos de fuselagem estreita lideraram com 65,9% do abastecimento de combustível de 2025, uma quota que deverá aumentar à medida que as aeronaves de corredor único ganham alcance transatlântico.

Por que razão o Reino Unido é o mercado nacional de crescimento mais rápido?

Os objetivos da política Jet Zero de 10% de SAF até 2030, o intenso tráfego do Heathrow e a robusta procura de longo curso impulsionam a CAGR de 8,0% do Reino Unido até 2031.

Quais empresas dominam o fornecimento de combustível de aviação na Europa?

A BP, a Shell, a TotalEnergies, a Repsol e a Neste gerem conjuntamente cerca de 60% do volume de abastecimento por hidrante, embora especialistas em SAF como a LanzaJet e a SkyNRG estejam a escalar rapidamente.

Página atualizada pela última vez em: