Tamanho e Participação do Mercado de Combustível de Aviação Renovável da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

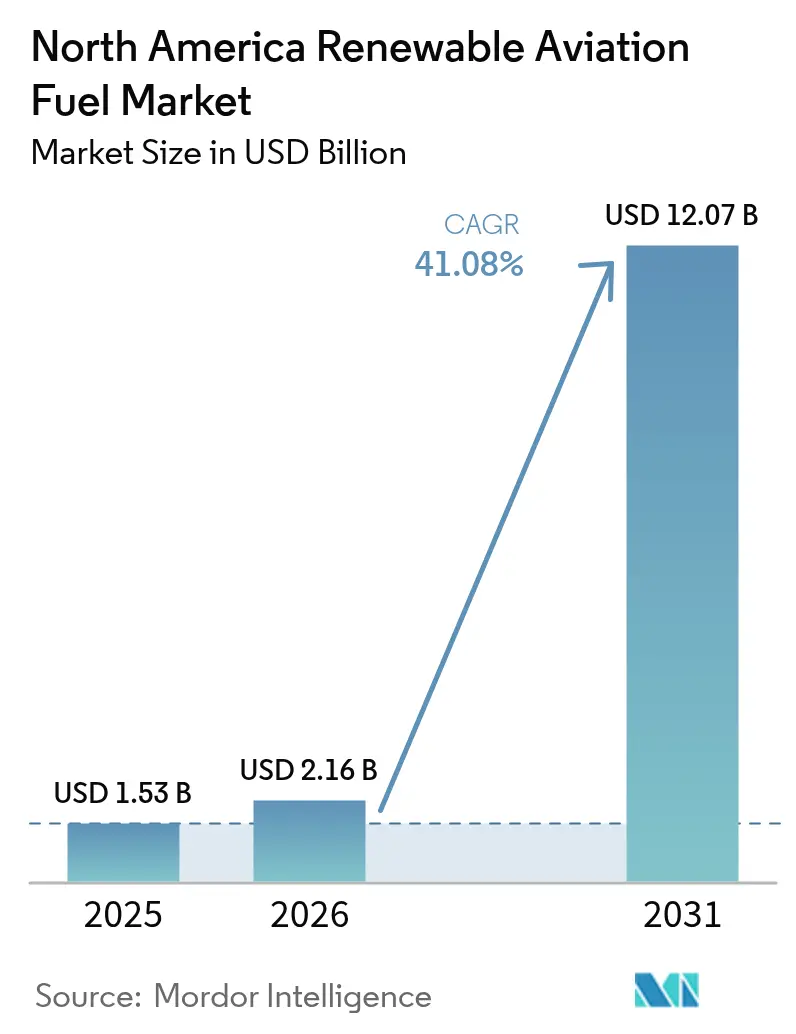

| Tamanho do mercado no ano base (2025) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível de Aviação Renovável da América do Norte pela Mordor Intelligence

O tamanho do Mercado de Combustível de Aviação Renovável da América do Norte em 2026 é estimado em USD 2,16 bilhões, crescendo a partir do valor de 2025 de USD 1,53 bilhões, com projeções para 2031 mostrando USD 12,07 bilhões, crescendo a uma CAGR de 41,08% entre 2026 e 2031.

Incentivos de produção orientados por políticas, mandatos vinculantes de sustentabilidade das companhias aéreas e a rápida expansão das tecnologias de conversão convergem para reduzir a diferença de preço entre o combustível de aviação sustentável (SAF) e o Jet A convencional. Os Créditos Fiscais para Misturadores de SAF da Seção 40B de até USD 1,75 por galão cobrem agora uma parcela significativa dos custos de produção, inclinando o cálculo de investimento em favor de projetos em grande escala. As companhias aéreas assinaram acordos de compra de longo prazo que superam 200 milhões de galões, um sinal de que a visibilidade da demanda atingiu o limiar necessário para o financiamento por dívida. A inovação tecnológica reforça a trajetória de crescimento: o HEFA permanece a via comercial dominante, mas as plataformas de álcool para jato (ATJ) mostram a expansão mais rápida à medida que o etanol como matéria-prima se torna abundante e à medida que a pontuação de emissões ao longo do ciclo de vida desloca os valores de crédito a seu favor. O ambiente competitivo favorece os players verticalmente integrados que controlam a agregação de matérias-primas, a capacidade de conversão e a distribuição, proporcionando proteção contra picos de preços em óleo de cozinha usado e gorduras animais.

Principais Conclusões do Relatório

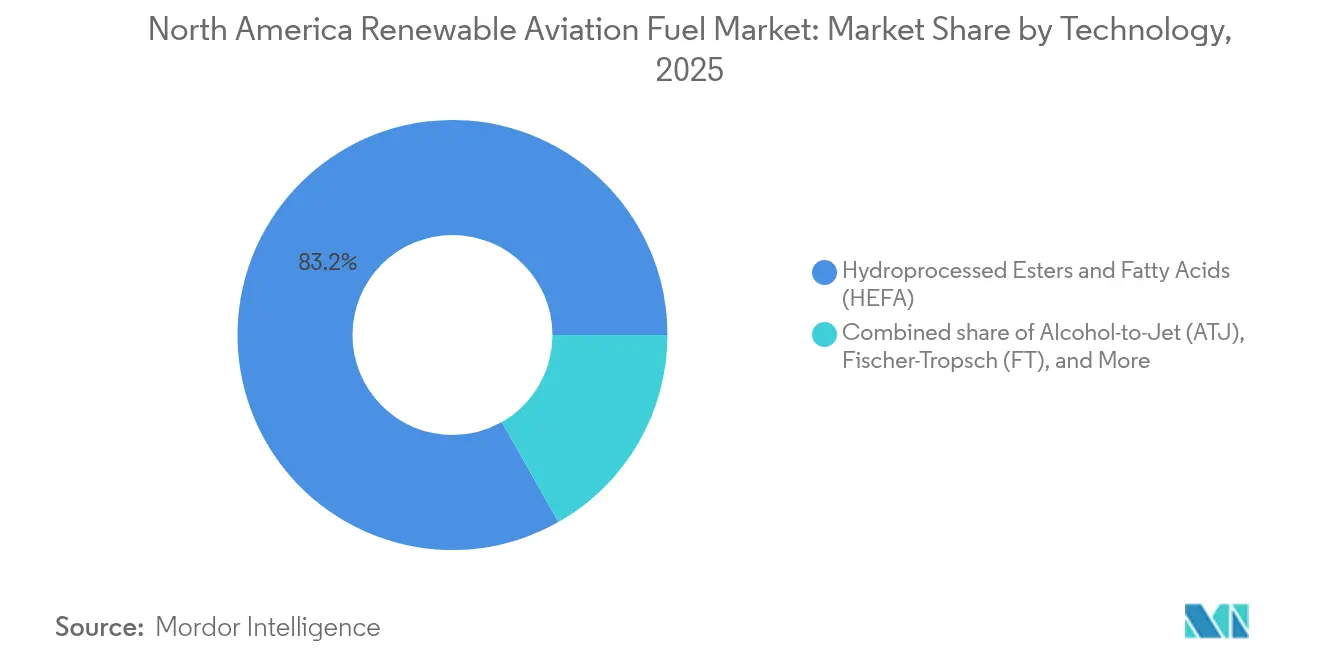

- Por tecnologia, o HEFA detinha 83,20% de participação na receita do mercado de combustível de aviação renovável da América do Norte em 2025; estima-se que o álcool para jato avance a uma CAGR de 45,89% até 2031.

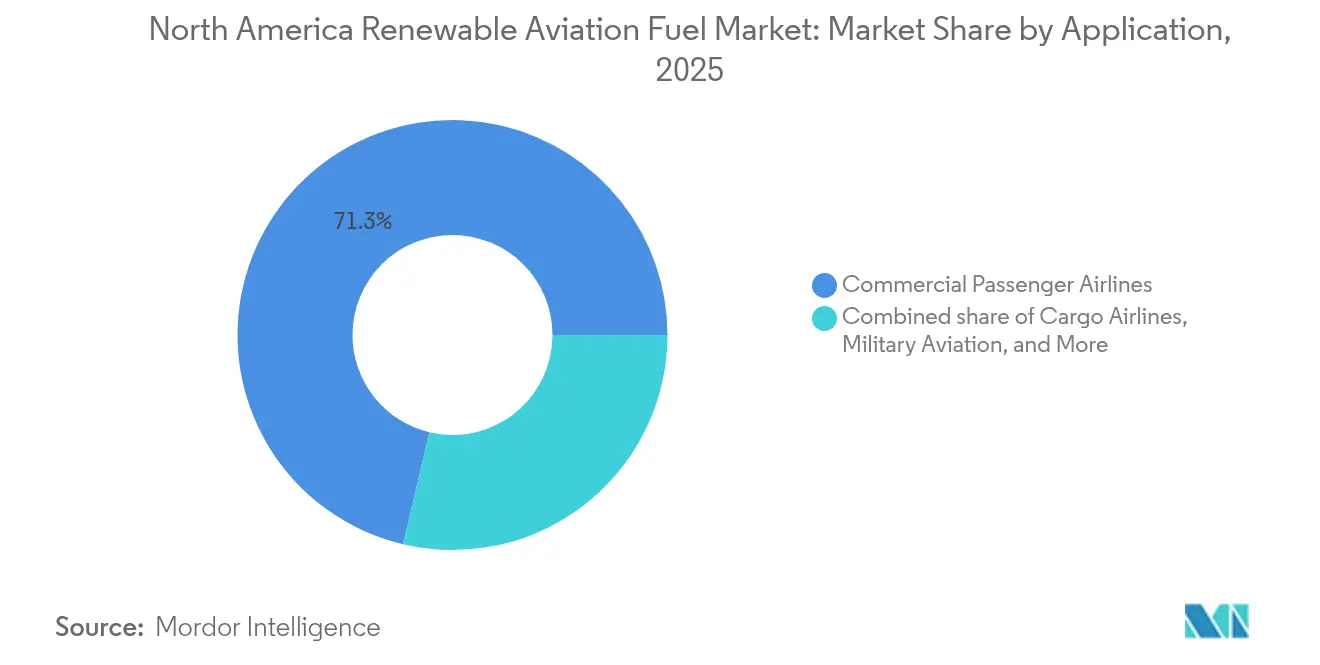

- Por aplicação, as companhias aéreas comerciais de passageiros detinham 71,30% da participação do mercado de combustível de aviação renovável da América do Norte em 2025, enquanto a aviação de carga deve expandir-se a uma CAGR de 44,23% até 2031.

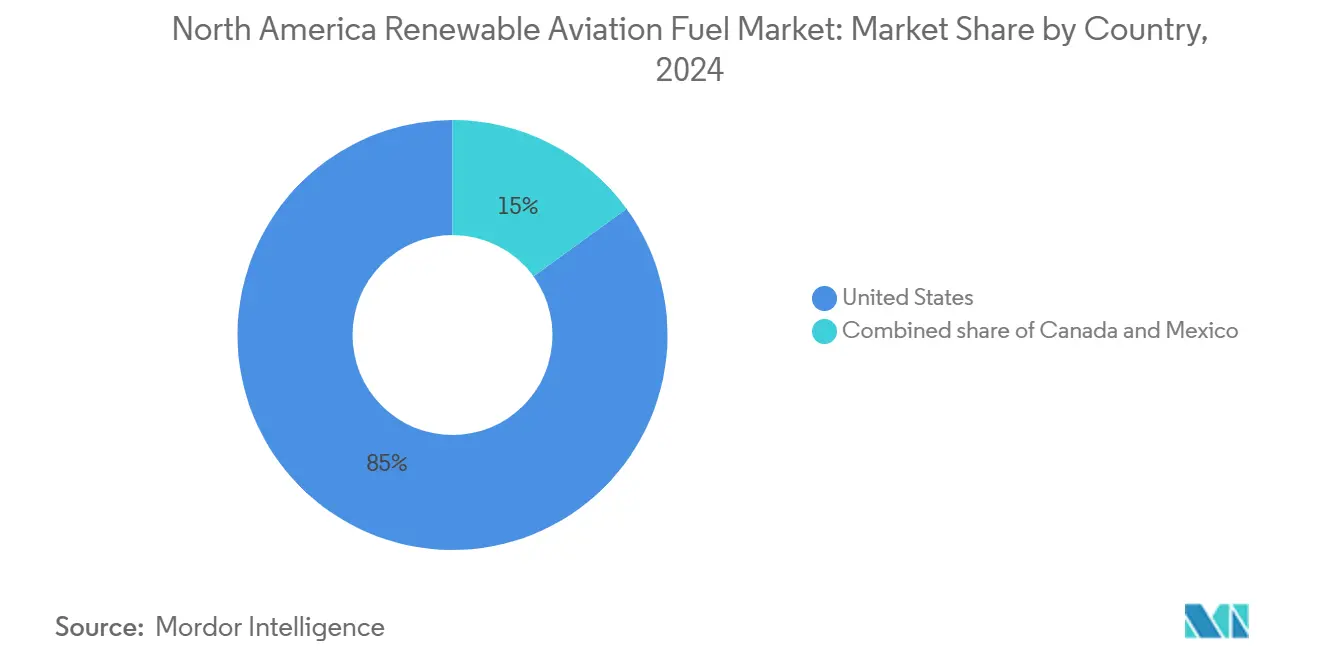

- Por país, os Estados Unidos capturaram uma participação de 84,40% no tamanho do mercado de combustível de aviação renovável da América do Norte em 2025 e devem crescer a uma CAGR de 48,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Combustível de Aviação Renovável da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Créditos fiscais para SAF sob a Lei de Redução da Inflação dos EUA | 8.50% | Estados Unidos, com repercussões para o Canadá e o México | Curto prazo (≤ 2 anos) |

| Compromissos de emissões líquidas zero assinados por mais de 90% da capacidade aérea da América do Norte | 6.20% | América do Norte | Médio prazo (2 a 4 anos) |

| Expansão dos programas corporativos de aquisição de "viagens ecológicas" | 4.80% | Estados Unidos e Canadá, emergindo no México | Médio prazo (2 a 4 anos) |

| Vias emergentes de álcool para jato (ATJ) com balanço de carbono negativo | 3.10% | Estados Unidos, adoção inicial no Canadá | Longo prazo (≥ 4 anos) |

| Consórcios regionais de aeroportos financiando misturadores de SAF instalados no local | 2.70% | Estados Unidos, programas-piloto no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Créditos Fiscais para SAF sob a Lei de Redução da Inflação dos EUA

A Lei de Redução da Inflação oferece até USD 1,75 por galão para o SAF que atinja pelo menos 50% de economia de gases de efeito estufa ao longo do ciclo de vida, uma medida que comprime o diferencial de custo em relação ao combustível de jato fóssil e estabelece uma base econômica para projetos com capacidade de centenas de milhões de galões. As regras de intensidade do ciclo de vida tendem a favorecer os projetos ATJ e Fischer-Tropsch, capazes de alcançar cortes de carbono mais profundos, acelerando a diversificação tecnológica no mercado de combustível de aviação renovável da América do Norte. A transição em 2025 para os créditos da Seção 45Z adiciona novos incentivos para os fornecedores de matérias-primas agrícolas, potencialmente reduzindo as curvas de custo do etanol como insumo. A contabilidade obrigatória de carbono e a verificação aumentam a complexidade administrativa, um obstáculo mais facilmente superado por grandes produtores integrados. Ainda assim, o crédito fiscal de destaque catalisa acordos de compra que transformam a demanda das companhias aéreas em fluxos de caixa financiáveis, sustentando a CAGR prevista de 42,5%.

Compromissos de Emissões Líquidas Zero Assinados por Mais de 90% da Capacidade Aérea da América do Norte

As companhias aéreas que representam mais de 90% da capacidade de passageiros comprometeram-se a alcançar emissões líquidas zero até 2050, com metas intermediárias que exigem 10% a 30% de uso de SAF até 2030.[1]Delta Air Lines, "Relatório de Sustentabilidade 2025", delta.com A Delta, por si só, assegurou acordos de compra cobrindo 200 milhões de galões, enquanto a United tem como meta uma mistura de 10% de SAF em cinco anos, ancorando assim as curvas de demanda de longo prazo. O interesse militar intensifica esse impulso: a Lockheed Martin aprovou combustíveis sintéticos para as frotas F-35, F-16 e C-130, abrindo outro segmento de mercado considerável. Os compromissos vinculantes alteram o poder de barganha, encorajando as companhias aéreas a negociar posições antecipadas — por vezes vinculadas a participações acionárias — em instalações em desenvolvimento. A certeza de demanda resultante aumenta a confiança dos credores, acelerando o fechamento financeiro de projetos em todo o mercado de combustível de aviação renovável da América do Norte.

Expansão dos Programas Corporativos de Aquisição de "Viagens Ecológicas"

Grandes empresas incorporam critérios de emissões do Escopo 3 nas aquisições de viagens, obrigando as companhias aéreas a verificar o uso de SAF ou a fornecer certificados de contabilização e reivindicação. O serviço "Neste Impact" da Neste permite que empresas adquiram atributos de SAF e reportem reduções em conformidade com os protocolos da Science Based Targets Initiative.[2]Neste, "Neste Impact para Viagens Corporativas", neste.com O mecanismo desvincula a entrega física das reivindicações ambientais, ampliando a base de clientes para além das operadoras de companhias aéreas. A precificação premium restringe a adoção a corporações com orçamentos robustos de ESG, mas ainda assim amplia o conjunto endereçável de compradores comprometidos de SAF, impulsionando indiretamente os volumes contratados a futuro que sustentam o financiamento de plantas industriais.

Vias Emergentes de Álcool Para Jato com Balanço de Carbono Negativo

O processo CirculAir da LanzaTech e da LanzaJet converte fluxos de carbono residual em etanol, que é então convertido em combustível de jato, resultando em reduções no ciclo de vida superiores a 85% em comparação com o querosene de petróleo. A Freedom Pines, instalação no estado da Geórgia com investimento de USD 200 milhões, demonstra uma produção anual de 10 milhões de galões e valida a bancabilidade do ATJ em escala. A flexibilidade de matérias-primas — abrangendo resíduos municipais e CO₂ industrial — supera as limitações que afetam os projetos HEFA e qualifica para os incentivos mais elevados das Seções 40B e 45Z. As métricas de carbono negativo desbloqueiam receitas adicionais por meio dos mercados voluntários de carbono, fortalecendo a resiliência do fluxo de caixa durante oscilações nos preços das matérias-primas no mercado de combustível de aviação renovável da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Gargalos de agregação de matérias-primas no Meio-Oeste dos EUA | -3.20% | Meio-Oeste dos Estados Unidos, afetando o abastecimento nacional | Curto prazo (≤ 2 anos) |

| Volatilidade do preço das matérias-primas HEFA vinculada à expansão do diesel renovável | -2.80% | América do Norte, particularmente os Estados Unidos | Médio prazo (2 a 4 anos) |

| Ausência de aprovação ASTM para uso de SAF 100% substituto | -1.90% | América do Norte, com implicações globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Agregação de Matérias-Primas no Meio-Oeste dos EUA

As plantas de etanol de milho operam em escalas menores do que as unidades de conversão de 100 milhões de galões consideradas ideais para o ATJ, resultando em redes complexas de agregação que elevam os custos logísticos. O etanol já compete com a gasolina no mercado, de modo que os projetos de SAF devem concorrer em termos de preço, o que pode introduzir volatilidade nos contratos de abastecimento. A capacidade de armazenamento e de dutos na região continua limitada, gerando despesas adicionais de frete para as refinarias costeiras. Estratégias de co-localização — como o pareamento de palha de milho para etanol da SAFFiRE com a tecnologia da LanzaJet — mitigam parcialmente o desafio, mas requerem implantação de capital sincronizada. Enquanto os gargalos não forem superados, o mercado de combustível de aviação renovável da América do Norte enfrentará fricção pelo lado da oferta, o que freia o crescimento no curto prazo.

Volatilidade do Preço das Matérias-Primas HEFA Vinculada à Expansão do Diesel Renovável

A rápida expansão das refinarias de diesel renovável impulsiona a demanda por óleo de cozinha usado e gorduras animais, elevando os preços e comprimindo as margens dos produtores de SAF HEFA.[3]Sustainable Aviation Futures, "Volatilidade dos Preços das Matérias-Primas e Efeitos de Mercado", sustainableaviationfutures.com Os incentivos para combustíveis rodoviários frequentemente superam os preços pagos pelos compradores da aviação, desviando matérias-primas e ocasionalmente paralisando unidades de SAF. A concentração geográfica dessas gorduras em zonas agrícolas acrescenta custos de frete para os aeroportos costeiros. Produtores integrados se protegem assegurando contratos de abastecimento de longo prazo ou por meio do coprocessamento em ativos de hidrotratamento existentes, mas entrantes menores sem coberturas similares enfrentam compressão de margens durante picos de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do HEFA Enfrenta a Disrupção do ATJ

O HEFA detinha 83,20% da participação do mercado de combustível de aviação renovável da América do Norte em 2025, um reflexo de sua maturidade comercial, da infraestrutura de hidroprocessamento já existente e das cadeias logísticas consolidadas. Os requisitos de capital permanecem modestos porque as instalações adaptam hidrotratadores de diesel legados, permitindo que os projetos alcancem o status de grau de investimento mais rapidamente do que os projetos greenfield. Contudo, a escassez de matérias-primas e a crescente concorrência das refinarias de diesel renovável limitam a escalabilidade no longo prazo.

As vias de álcool para jato, embora ainda incipientes, têm projeção de alcançar uma CAGR de 45,89% até 2031, a mais alta do portfólio tecnológico. A planta Freedom Pines da LanzaJet valida a viabilidade comercial da rota, enquanto a fermentação de carbono residual da CirculAir elimina a dependência de óleos agrícolas — uma vantagem que ressoa junto a investidores que buscam ativos de longa duração. O elevado incremento dos créditos fiscais para combustíveis com cortes profundos de carbono amplifica as TIRs dos projetos, deslocando ainda mais a alocação de capital para o ATJ. As rotas Fischer-Tropsch permanecem em fase de demonstração devido às elevadas despesas de capital, mas apresentam potencial para regiões ricas em florestas, como a Colúmbia Britânica. O Jato por Hidrólise Catalítica e a Liquefação Hidrotérmica permanecem em estágios-piloto, mas poderiam avançar caso as pontuações de ciclo de vida atendam aos patamares superiores dos limites da Seção 45Z no mercado de combustível de aviação renovável da América do Norte.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Aplicação: A Aviação Comercial Lidera, a Carga Acelera

As companhias aéreas comerciais de passageiros responderam por 71,30% do volume total de SAF em 2025, refletindo o grande tamanho de suas frotas e seus compromissos públicos de sustentabilidade. Elas normalmente asseguram acordos de compra plurianuais com garantias de volume, trocando a certeza de preço pela prioridade de abastecimento. A aviação de carga, impulsionada pelo comércio eletrônico e por clientes corporativos de logística que exigem responsabilidade sobre o carbono, acelera a uma CAGR de 44,23% até 2031. A FedEx e a UPS realizam programas-piloto de SAF em aeroportos-hub, sinalizando uma mudança sustentada na política de aquisições.

O interesse militar amplia o conjunto endereçável. A aprovação de combustíveis sintéticos para as plataformas F-35, F-16 e C-130 ressalta o desempenho do combustível em condições de alto estresse, proporcionando aos produtores um canal de compra estável, menos sensível ao preço e mais orientado à segurança. A adoção na aviação executiva permanece limitada por restrições de abastecimento nos operadores de base fixa regionais e pelos prêmios de preço; contudo, a Associação Nacional de Aviação Executiva documenta uma disponibilidade crescente nos aeroportos, sugerindo uma melhoria gradual. Cada segmento de aplicação apresenta elasticidade de demanda distinta, moldando os contratos de abastecimento e influenciando a expansão da infraestrutura no mercado de combustível de aviação renovável da América do Norte.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Análise Geográfica

Os Estados Unidos ocupam o centro de gravidade em termos de produção, política e demanda. Os créditos da Seção 40B, as bolsas FAST de USD 291 milhões e o Sistema de Padrões de Combustível de Baixo Carbono da Califórnia (LCFS) reduzem conjuntamente o risco para os patrocinadores de projetos, atraindo um portfólio de mais de 30 novas plantas que poderão elevar a capacidade anual para 3 bilhões de galões até 2030. Hubs aeroportuários regionais — como o parque de tanques de mistura de SAF da Delta em Los Angeles — reforçam a demanda local e encurtam as cadeias de abastecimento. Os incentivos estaduais acrescentam amortecedores de margem incrementais e estimulam o desenvolvimento de instalações distribuídas próximas a reservas de matérias-primas, melhorando a eficiência logística.

Os Regulamentos de Combustível Limpo do Canadá determinam reduções crescentes na intensidade de carbono, pressionando as transportadoras e impulsionando a demanda por importações até que as plantas domésticas entrem em operação. Os acordos plurianuais de SAF da Air Canada ilustram o avanço orientado por políticas nas aquisições. Os resíduos florestais da Colúmbia Britânica poderiam sustentar implantações Fischer-Tropsch, complementando os fluxos ricos em etanol do Meio-Oeste para Ontário e Quebec.

O marco regulatório do México ainda está em formação, mas as discussões sobre integração das cadeias de abastecimento entre os EUA e o México apontam para eventual exportação de etanol e lipídios que abastecem refinarias na Costa do Golfo voltadas para o mercado de combustível de aviação renovável da América do Norte. O financiamento de infraestrutura permanece um gargalo, pois os aeroportos mexicanos carecem de instalações de mistura e armazenamento, mas os modelos de joint-venture em análise espelham aqueles já operacionais nos Estados Unidos. Ao longo do horizonte de previsão, a expansão geográfica depende da harmonização de políticas, da logística de matérias-primas e dos fluxos de capital transfronteiriços que viabilizem a distribuição da produção mais próxima dos nós de demanda regionais.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Cenário Competitivo

Aproximadamente 190 empresas anunciaram projetos de SAF em 330 sites globais, mas apenas 18 operam em escala comercial, evidenciando um cenário competitivo fragmentado e em estágio inicial. Grandes players integrados como Neste, TotalEnergies e World Energy alavancam ativos de refino proprietários, contratos de matérias-primas assegurados e parcerias diretas com companhias aéreas para garantir escala de pioneiro. A Neste abastece transportadoras em San Francisco e Los Angeles, utilizando plataformas de contabilização e reivindicação que ampliam sua base de receita. A TotalEnergies colabora com a Airbus para atender a mais da metade das necessidades de combustível europeu da fabricante de aeronaves, ilustrando o alinhamento estratégico entre fabricantes de fuselagens e fornecedores de combustível.

Os players emergentes especializados LanzaJet e Gevo se diferenciam pela tecnologia — ATJ e fermentação catalítica — visando os prêmios de créditos fiscais concedidos a combustíveis com cortes profundos de carbono. A Freedom Pines valida a bancabilidade do ATJ, enquanto o projeto Net-Zero 1 da Gevo combina atualizações de energia para x com o objetivo de alcançar pontuações de carbono negativo. Capital de risco e participação acionária de companhias aéreas aparecem na maioria das novas construções, padrão demonstrado pelo investimento de USD 30 milhões da Southwest na LanzaJet para garantir fornecimento futuro. No upstream, processadores de oleaginosas e empresas de renderização asseguram acordos de compra de longo prazo, buscando arbitrar a escassez de matérias-primas em pisos de preços negociados. No downstream, aeroportos financiam módulos de mistura instalados no local, atraindo transportadoras menores que, de outra forma, não teriam acesso. O posicionamento competitivo, portanto, depende da integração vertical que assegura matéria-prima, elegibilidade a créditos fiscais e compra cativa, criando altas barreiras de entrada mesmo em um mercado que aparentemente parece fragmentado.

Líderes do Setor de Combustível de Aviação Renovável da América do Norte

Neste Oyj

World Energy LLC

TotalEnergies SA

Honeywell UOP (capacidade licenciada)

Gevo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Air France-KLM investiu USD 4,7 milhões na DG Fuels para uma instalação na Louisiana, assegurando direitos de compra de 75.000 toneladas por ano a partir de 2029.

- Novembro de 2024: A DG Fuels anunciou uma planta de SAF em Minnesota como parte de seu plano de expansão.

- Junho de 2024: A LanzaTech e a LanzaJet apresentaram a CirculAir, uma tecnologia de conversão de carbono residual em combustível de jato, alcançando uma redução de 85% nas emissões.

- Abril de 2024: A Boeing adquiriu 9,4 milhões de galões de SAF misturado para as operações nos EUA em 2024, um aumento de 60% em relação ao ano anterior.

Escopo do Relatório do Mercado de Combustível de Aviação Renovável da América do Norte

O mercado de combustível de aviação renovável (RAF) estudado no relatório inclui a produção de combustível de aviação renovável. O RAF é produzido por meio da mistura de querosene convencional com hidrocarboneto renovável. Os RAFs estão sendo produzidos por meio de tecnologias certificadas pela Sociedade Americana para Testes e Materiais (ASTM) para reduzir as emissões da aviação. O mercado de combustível de aviação renovável da Europa é segmentado por tecnologia, aplicação e geografia. Por tecnologia, o mercado é segmentado em Fischer-Tropsch (FT), ésteres e ácidos graxos hidroprocessados (HEFA), iso-parafínico sintetizado (SIP) e álcool para jato (ATJ). Por aplicação, o mercado é segmentado em comercial e defesa. O relatório também abrange o tamanho e as previsões do mercado de combustível de aviação renovável nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na receita (em bilhões de USD).

| Fischer-Tropsch (FT) |

| Ésteres e Ácidos Graxos Hidroprocessados (HEFA) |

| Álcool Para Jato (ATJ) |

| Iso-Parafínico Sintetizado (SIP) |

| Jato por Hidrólise Catalítica (CHJ) |

| Liquefação Hidrotérmica (HTL) |

| Companhias Aéreas Comerciais de Passageiros |

| Companhias Aéreas de Carga |

| Aviação Militar |

| Aviação Executiva e Geral |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnologia | Fischer-Tropsch (FT) |

| Ésteres e Ácidos Graxos Hidroprocessados (HEFA) | |

| Álcool Para Jato (ATJ) | |

| Iso-Parafínico Sintetizado (SIP) | |

| Jato por Hidrólise Catalítica (CHJ) | |

| Liquefação Hidrotérmica (HTL) | |

| Por Aplicação | Companhias Aéreas Comerciais de Passageiros |

| Companhias Aéreas de Carga | |

| Aviação Militar | |

| Aviação Executiva e Geral | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de combustível de aviação renovável da América do Norte em 2031?

O mercado tem previsão de atingir USD 12,07 bilhões até 2031, expandindo-se a uma CAGR de 41,08% entre 2026 e 2031.

Qual tecnologia está crescendo mais rapidamente no setor de combustível de aviação renovável da América do Norte?

As vias de álcool para jato estão expandindo-se a uma CAGR de 45,89% até 2031, superando as demais tecnologias de conversão.

Como os incentivos federais dos EUA apoiam a produção de SAF?

Os Créditos Fiscais para Misturadores de SAF da Seção 40B fornecem até USD 1,75 por galão para combustíveis que reduzam as emissões do ciclo de vida em pelo menos 50%, melhorando significativamente a economia dos projetos.

Por que o mercado dos EUA é dominante no combustível de aviação renovável da América do Norte?

Uma combinação de créditos fiscais federais, padrões estaduais de combustível limpo e uma densa rede de companhias aéreas confere aos Estados Unidos uma participação de mercado de 84,40% e impulsiona uma CAGR de 48,64%.

O que restringe o crescimento mais rápido do SAF na América do Norte?

Os desafios de agregação de matérias-primas, a concorrência pelas matérias-primas HEFA com o diesel renovável e as limitações na certificação de SAF 100% desaceleram atualmente a implantação.

Qual segmento de aplicação registra a maior taxa de crescimento?

A aviação de carga apresenta o crescimento mais rápido, avançando a uma CAGR de 44,23% à medida que as empresas de logística demandam soluções de frete com menor emissão de carbono.

Página atualizada pela última vez em: