Tamanho e Participação do Mercado de Aviação Geral do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

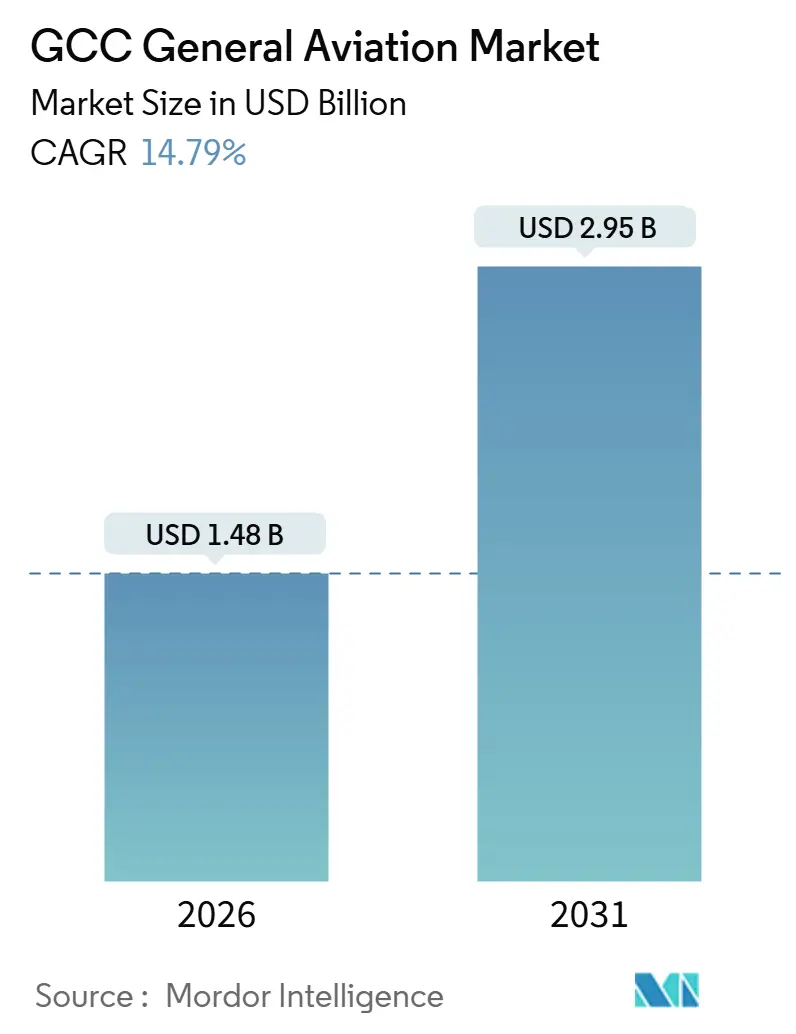

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação Geral do CCG por Mordor Intelligence

Espera-se que o mercado de aviação geral do CCG cresça de 1,24 bilhão de USD em 2025 para 1,48 bilhão de USD em 2026, com previsão de atingir 2,95 bilhões de USD até 2031, a um CAGR de 14,79% no período de 2026 a 2031. Megaprojetos de infraestrutura, como a expansão do Aeroporto Internacional Al Maktoum de Dubai, aliados ao capital de fundos soberanos, modernizaram pistas, pátios e instalações de operadores de base fixa (FBO) nos Emirados Árabes Unidos, Arábia Saudita, Catar, Omã, Kuwait e Bahrein. A liberalização regulatória, incluindo a decisão da Arábia Saudita de permitir que operadores de fretamento estrangeiros operem trechos domésticos, erode barreiras históricas e estimula a demanda por fretamento transfronteiriço. A população de indivíduos com patrimônio líquido ultraelevado (UNHWI) da região continua a crescer; os Emirados Árabes Unidos registraram um saldo líquido de entrada de 6.700 milionários até o final de 2024, acelerando a adoção de jatos de cabine ampla e ultralongo alcance. Por fim, a adoção antecipada de soluções de decolagem e pouso elétrico vertical (eVTOL), respaldada por compromissos de compra de vários bilhões de dólares, posiciona o CCG como campo de prova para a mobilidade aérea avançada.

Principais Conclusões do Relatório

- Por tipo de aeronave, os jatos executivos lideraram o mercado de aviação geral do CCG, respondendo por 67,24% da participação de mercado em 2025. Enquanto isso, as plataformas eVTOL devem se expandir a um CAGR de 17,21% até 2031.

- Por propulsão, os motores convencionais a pistão e turbina responderam por 87,65% do tamanho do mercado de aviação geral do CCG em 2025; os sistemas totalmente elétricos têm previsão de crescer a um CAGR de 18,64% até 2031.

- Por modelo de propriedade, a propriedade privada integral deteve uma participação de 41,16% no mercado de aviação geral do CCG em 2025, enquanto a atividade de fretamento e táxi aéreo tem previsão de crescer a um CAGR de 15,45% até 2031.

- Por usuário final, o transporte empresarial e corporativo respondeu por 48,78% do tamanho do mercado de aviação geral do CCG em 2025; os serviços de emergência médica devem crescer a um CAGR de 15,82% até 2031.

- Por geografia, os Emirados Árabes Unidos capturaram uma participação de 38,01% no mercado de aviação geral do CCG em 2025, enquanto a Arábia Saudita deve registrar o crescimento mais rápido, com um CAGR de 16,27%, entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aviação Geral do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de aeroportos e infraestrutura de aviação geral liderada pelo governo | +4.1% | Arábia Saudita, Emirados Árabes Unidos, Omã | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por jatos executivos de cabine ampla e ultralongo alcance | +3.2% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2 a 4 anos) |

| Consolidação de Dubai como hub regional de aviação geral | +2.8% | Emirados Árabes Unidos, com transbordamento para Catar e Bahrein | Curto prazo (≤ 2 anos) |

| Expansão de aeroportos e terminais dedicados à aviação geral | +2.3% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Liberalização das regulamentações de aviação geral e licenciamento de FBO | +1.9% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2 a 4 anos) |

| Roteiros de desenvolvimento de eVTOL emergentes e mobilidade aérea avançada | +1.6% | Emirados Árabes Unidos, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Jatos Executivos de Cabine Larga e Ultralongo Alcance

Compradores corporativos e UNHWIs preferem aeronaves capazes de voar sem escalas de Dubai ou Riad para Londres, Nova York ou Cingapura. A Qatar Executive já opera seis Gulfstream G700s e planeja receber mais quatro até o início de 2026. A Gulfstream lista mais de 120 jatos com base no Oriente Médio, e prazos de entrega de 18 a 24 meses apontam para uma pressão sustentada na carteira de pedidos.[1]Gulfstream Aerospace, "Presença no Mercado do Oriente Médio e Prazos de Entrega," gulfstream.com A RoyalJet encomendou três Airbus ACJ320neos e detém seis opções, ampliando o nicho de aeronaves de fuselagem estreita premium. A geografia de hub-and-spoke, os longos trechos de voo e as expectativas de cabine VIP tornam as aeronaves de porte médio-superior menos relevantes, incentivando operadores como a NasJet a redobrar as apostas na família G650/G700.

Expansão de Aeroportos e Infraestrutura de Aviação Geral Liderada pelo Governo

A Arábia Saudita pretende gerar 2 bilhões de USD em atividade de aviação geral até 2030 e está orçando seis aeroportos dedicados exclusivamente à aviação geral. O projeto Al Maktoum de Dubai triplica a capacidade de FBO e reserva espaço de rampa segregado para jatos executivos. A Jetex inaugurou seu primeiro FBO no Aeroporto Internacional do Mar Vermelho em 2024, marcando o início de uma implantação nacional de cinco novos portões de aviação no âmbito da Visão 2030.[2]Jetex, "Inauguração do FBO no Aeroporto Internacional do Mar Vermelho," jetex.com A Falcon Aviation Services comprometeu 100 milhões de USD para um hangar de MRO de 13.705 metros quadrados no Al Maktoum. O regulador de aviação civil de Omã reduziu o tempo de processamento de licenças para aeronaves estrangeiras de 14 dias para 72 horas, desviando o tráfego transitório de Dubai e Doha.

Consolidação de Dubai como Hub Regional de Aviação Geral

O Dubai South registrou 17.891 movimentos em 2024, representando um aumento de 7% em relação ao ano anterior, e tem como meta atingir 18.000 até o final de 2026. A ExecuJet inaugurou um FBO principal no aeroporto em dezembro de 2024 e obteve a aprovação da Agência Europeia para a Segurança da Aviação para a manutenção do Global 7500 em janeiro de 2025. A DC Aviation Al-Futtaim expandiu seu portfólio de gestão e fretamento para nove aeronaves e aderiu à rede Air Elite em outubro de 2025, obtendo serviços de handling recíprocos em mais de 240 localidades. A Autoridade de Aviação Civil de Dubai normalmente emite licenças de aviação geral em 48 horas, em contraste com as aprovações que frequentemente levam uma semana em outros locais. A Jetex e a Wright Electric estão implantando carregamento de aeronaves elétricas em mais de 30 FBOs, começando em Dubai, com o objetivo de oferecer serviço de jatos híbrido-elétricos até 2028.

Liberalização das Regulamentações de Aviação Geral e Licenciamento de FBO

A Arábia Saudita abriu seus setores domésticos para operadores de fretamento estrangeiros em maio de 2025; a Vista Global obteve aprovação imediatamente e agora atende as rotas Riade-Jeddah e Riade-Dammam. A implantação da CAR-66 nos Emirados Árabes Unidos em 2024 reconhece licenças europeias, facilitando a entrada de engenheiros qualificados. A Diretoria Geral de Aviação Civil do Kuwait reduziu o processamento de licenças de FBO para 90 dias e reduziu os requisitos de capital em 40%, atraindo três novos solicitantes no início de 2025. O sistema de licenças escalonadas do Bahrein, lançado em 2024, reduziu os custos de entrada para operadores com frotas pequenas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de pilotos qualificados e pessoal de manutenção | -2.1% | Em todo o CCG, aguda na Arábia Saudita e nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Congestionamento do espaço aéreo e restrições de vagas nos principais aeroportos | -1.4% | Emirados Árabes Unidos (Dubai, Abu Dhabi), Arábia Saudita (Riade), Catar (Doha) | Curto prazo (≤ 2 anos) |

| Altos custos operacionais e de propriedade | -1.2% | Em todo o CCG | Médio prazo (2 a 4 anos) |

| Atrasos na cadeia de suprimentos afetando entregas de aeronaves e peças de reposição | -0.9% | Em todo o CCG | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pilotos Qualificados e Pessoal de Manutenção

The Boeing Company projeta que o Oriente Médio precisará de 46.000 pilotos e 62.000 técnicos até 2043, mas as academias de voo regionais formam apenas cerca de 750 profissionais por ano.[3]Boeing, "Previsão de Pilotos e Técnicos para o Oriente Médio 2024-2043," boeing.com Somente a Emirates planeja contratar 5.000 pilotos nos próximos cinco anos, levando os operadores de jatos executivos a oferecer salários elevados. A Horizon International Flight Academy forma 250 cadetes por ano, enquanto o Saudi Aviation Club treina aproximadamente 500 alunos, o que fica aquém dos 1.200 pilotos necessários a cada ano. As oficinas de MRO enfrentam lacunas semelhantes; engenheiros estrangeiros ainda aguardam até 12 meses por vistos de trabalho, apesar das reformas da CAR-66. O wet-lease com tripulações da Europa e da América do Norte preenche lacunas de curto prazo, mas eleva os custos por hora em 20% a 30% para os operadores do Golfo.

Congestionamento do Espaço Aéreo e Restrições de Vagas nos Principais Aeroportos

O Aeroporto Internacional de Dubai atendeu 92,30 milhões de passageiros em 2024, mantendo o status global de primeiro lugar e deixando vagas mínimas nas horas de pico para a aviação geral. O Dubai South absorveu o excesso, registrando um aumento de 15% no volume de voos no primeiro semestre de 2025 em relação ao primeiro semestre de 2024. Os corredores de desempenho de navegação requerida adicionados em 2024 aumentam a capacidade em 15%, mas 40% das aeronaves turboélice e pistão carecem de aviônicos compatíveis. O Aeroporto Internacional Hamad do Catar ainda impõe intervalos de duas horas nas movimentações executivas durante grandes eventos, forçando a Qatar Executive a pré-posicionar jatos em outros locais. O programa de aeroportos dedicados de aviação geral da Arábia Saudita aliviará a pressão, mas os primeiros três locais não devem ser inaugurados antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Jatos Executivos Ancoram o Mercado, eVTOLs Definem o Ritmo

O segmento de jatos executivos respondeu por 67,24% da participação do mercado de aviação geral do CCG em 2025, impulsionado pela demanda ininterrupta por rotas para Londres, Nova York e Cingapura. A frota de seis G700s da Qatar Executive exemplifica a inclinação para cabines premium, enquanto o pedido do ACJ320neo pela RoyalJet sinaliza o crescente interesse em aeronaves VIP de fuselagem estreita. Os turboélices atendem aos traslados de campo remoto da Saudi Aramco, e as aeronaves a pistão permanecem consolidadas nas escolas de voo, mas ambos os nichos respondem por menos de 15% das horas de voo.

Espera-se que o segmento de eVTOL cresça ao maior CAGR de 17,21% até 2031, após a entrega da primeira unidade pela Joby Aviation em junho de 2025 e a preparação pela The Helicopter Company de uma solicitação de propostas para 2025 cobrindo até 200 aeronaves. Os rotores continuam a sustentar a energia offshore, o policiamento e os serviços de emergência médica, com a The Helicopter Company operando 58 helicópteros em 2025 e planejando ter 30 aeronaves dedicadas ao EMS até o final de 2026.

Nota: Participações de segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Propulsão: Dominância Convencional Enfrenta Disrupção Elétrica

Os motores convencionais a pistão/turbina responderam por 87,65% do mercado de aviação geral do CCG em 2025; no entanto, espera-se que os sistemas totalmente elétricos se expandam a um CAGR de 18,64% até 2031. A Wright Electric e a Jetex estão instalando 30 estações de carregamento rápido para cobrir 540 km de trechos de jatos híbridos até 2028. Iniciativas de hidrogênio-elétrico, como o PHA-ZE 100 da JEKTA e o BYA-1 da Beyond Aero, visam entradas em 2030, mas a infraestrutura de abastecimento permanece incipiente além dos projetos-piloto do Dubai South.[4]JEKTA, "Desenvolvimento da Aeronave Hidrogênio-Elétrica PHA-ZE 100," jekta.ch

Os turboélices híbrido-elétricos, ilustrados pelo demonstrador EcoPulse da Daher, oferecem eficiência de transição mantendo o alcance convencional, tornando-os atrativos para os voos de campo petrolífero da Arábia Saudita. Os motores Rolls-Royce Pearl 700 continuam a dominar as missões de maior alcance, e os motores a turbina provavelmente preservarão a maior parte dos segmentos de cabine premium até pelo menos 2035.

Por Modelo de Propriedade: Crescimento do Fretamento Desafia a Propriedade Integral

A propriedade privada integral representou 41,16% da atividade de 2025; no entanto, os operadores de fretamento e táxi aéreo estão no caminho de um CAGR de 15,45%, à medida que as corporações do Golfo preferem o acesso leve em ativos à capacidade de transporte. A Vista Global obteve 1,3 bilhão de USD em abril de 2025 para escalar suas operações, e suas permissões de fretamento doméstico na Arábia Saudita ampliam o mercado endereçável em 47% das partidas locais.

As frotas gerenciadas também se expandem. Por exemplo, a DC Aviation Al-Futtaim adicionou oito jatos diversificados entre 2023 e 2025 e aderiu à Air Elite para garantir serviço em 240 aeroportos. As frotas de missão governamental, notadamente os ativos de EMS e segurança da The Helicopter Company, seguem contratos plurianuais que estabilizam a demanda independentemente dos ciclos macroeconômicos.

Nota: Participações de segmentos individuais disponíveis mediante a aquisição do relatório

Por Aplicação de Usuário Final: Transporte Corporativo Lidera, Serviços Médicos Aceleram

O transporte empresarial/corporativo respondeu por 48,78% das horas de voo em 2025, à medida que os grandes conglomerados do Golfo mantiveram orçamentos de viagem robustos apesar das flutuações no preço do petróleo. Espera-se que os serviços de emergência médica registrem um CAGR de 15,82% até 2031. O contrato com o Crescente Vermelho Saudita inclui 28 helicópteros e até seis ambulâncias aéreas de asa fixa ao longo de quatro anos, reduzindo os tempos de transferência Riad-Tabuk para 90 minutos.

O voo de lazer privado ainda está aquém devido ao número limitado de aeroportos de aviação geral e aos altos custos operacionais, mas o prazo de 72 horas para licenças de Omã agora incentiva mais chegadas de aeronaves registradas no exterior. As missões especiais, patrulha de fronteira, aplicação da lei e vigilância offshore permanecem nichos, mas estratégicos, envolvendo King Air 350s, Pilatus PC-12s e helicópteros Leonardo AW139.

Análise Geográfica

Os Emirados Árabes Unidos comandaram 38,01% da participação do mercado de aviação geral do CCG em 2025, impulsionados pelo aumento das partidas de Dubai e pela expansão do Al Maktoum, que deve triplicar o throughput de FBO. O FBO de luxo da ExecuJet e a aprovação EASA para o Global 7500, além da construção de MRO de 100 milhões de USD da Falcon Aviation, aprofundam o ecossistema de serviços. Abu Dhabi, por sua vez, está se posicionando como o campo de testes de eVTOL do CCG por meio de sua parceria com a Archer Aviation, com voos de teste previstos para 2026. A iniciativa de rede de carregamento regional da Wright Electric está alinhada com projeções que indicam que 35% dos trechos intra-CCG se enquadram em um envelope de alcance elétrico de 540 km.

A Arábia Saudita deve registrar um CAGR de 16,27%, o mais rápido do bloco, à medida que a Visão 2030 determina seis aeroportos exclusivos para aviação geral e elimina o protecionismo do fretamento doméstico. O FBO do Mar Vermelho da Jetex e o acordo-quadro de 200 aeronaves da Joby Aviation exemplificam o impulso do investimento estrangeiro. A The Helicopter Company planeja 30 rotores de EMS até 2026, enquanto a Mukamalah Aviation e a Archer Aviation miram corredores de mobilidade aérea urbana ligando o novo centro de Riad ao Aeroporto Internacional Rei Khalid.

Omã, Kuwait e Bahrein juntos detêm menos de 20% de participação de mercado, mas se beneficiam do tráfego de transbordamento quando Dubai ou Doha enfrentam restrições de horário noturno ou limites de slots. As licenças aceleradas de Omã, o licenciamento de FBO em 90 dias do Kuwait e o nível de licença simplificada do Bahrein já atraíram um trio de startups com foco em nichos de pistão e turboélice.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, sem nenhum operador superando uma participação de 20%, mas a consolidação está se acelerando. Os fabricantes de equipamentos originais (OEMs) exercem poder de precificação em meio a longos pedidos em carteira; as listas de espera do G700 da Gulfstream e do Global 7500 da Bombardier se estendem por mais de 24 meses, obrigando os operadores a manter frotas envelhecidas e aumentando os volumes de MRO.

A DC Aviation Al-Futtaim ampliou sua composição de frota e ingressou na rede Air Elite, garantindo manuseio em terra consistente com a marca em 240 aeroportos e atraindo clientes empresariais com itinerários de múltiplos percursos. Os acordos-quadro da The Helicopter Company cobrindo 250 helicópteros da Airbus e da Leonardo S.p.A., além dos pedidos de eVTOL antecipados, a posicionam para dominar os segmentos verticais de EMS e missões especiais à medida que as grandes empresas de petróleo terceirizam as operações de voo.

A Vista Global gerencia 270 aeronaves próprias e coordena 2.100 jatos da aliança; seu financiamento de USD 1,3 bilhão, anunciado em abril de 2025, subsidia uma penetração mais profunda no Golfo e voos domésticos na Arábia Saudita, uma primeira para uma marca estrangeira. A aprovação da EASA pela ExecuJet em janeiro de 2025 para a manutenção do Global 7500 distingue seu complexo no Dubai South em uma região que anseia por capacidade de MRO para jatos pesados. Operadores estabelecidos menores, como a NasJet, sentem uma pressão de margens após abdicar das operações da Dassault e perder exclusividade nas rotas domésticas sauditas. Os pioneiros em infraestrutura de carregamento elétrico, como a Jetex e a Wright Electric, podem garantir uma participação antecipada no mercado emergente de manutenção híbrido-elétrica.

Líderes do Setor de Aviação Geral do CCG

Textron Inc.

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Leonardo S.p.A.

Dassault Aviation SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Intercontinental Aviation Enterprise FZ-LLC assinou um Memorando de Entendimento (MoU) com a Diamond Aircraft Industries GmbH para adquirir 10 aeronaves de treinamento Diamond, com o objetivo de aprimorar a capacidade de treinamento de pilotos e as capacidades operacionais nos Emirados Árabes Unidos, alinhando-se com seus objetivos de expansão global.

- Janeiro de 2025: A Qatar Executive, a divisão de fretamento de jatos privados do Qatar Airways Group, expandiu sua frota com duas aeronaves Gulfstream G700 adicionais, aumentando o total para seis. Mais quatro G700 estão planejados para entrega em 2025 e no início de 2026, aprimorando ainda mais a capacidade da QE de fornecer serviços de aviação de luxo.

Escopo do Relatório do Mercado de Aviação Geral do CCG

A aviação geral abrange todas as atividades de aviação civil não comercial, excluindo os serviços de linhas aéreas regulares e as operações militares. Este setor engloba o voo privado, a aviação executiva, o treinamento de voo e os serviços de fretamento aéreo. As aeronaves variam de pequenos aviões a pistão a turboélices avançados, rotores, jatos executivos e veículos de mobilidade aérea avançada. A aviação geral é fundamental para apoiar setores como negócios, turismo e serviços médicos. Ela oferece soluções de aviação flexíveis e personalizadas, cumprindo rigorosamente as regulamentações de segurança estabelecidas pelas autoridades locais e internacionais.

O mercado de aviação geral do CCG é segmentado por tipo de aeronave, tipo de propulsão, modelo de propriedade, aplicação de usuário final e geografia. Por tipo de aeronave, o mercado é segmentado em jatos executivos, aeronaves de asa fixa turboélice, aeronaves de asa fixa a pistão, rotores e eVTOLs de mobilidade aérea avançada. Por tipo de propulsão, o mercado é segmentado em pistão/turbina convencional, híbrido-elétrico e totalmente elétrico. Por modelo de propriedade, o mercado é segmentado em propriedade privada integral, propriedade fracionada, operadores de fretamento/táxi aéreo, instituições de treinamento e acadêmicas, e operadores governamentais e de missão especial. Por aplicação de usuário final, o mercado é segmentado em transporte empresarial/corporativo, voo pessoal e de lazer, missão especial (ISR, vigilância, aplicação da lei), emergência médica/ambulância aérea e treinamento de pilotos. O relatório também cobre o tamanho e as previsões do mercado de aviação geral do CCG para seis países regionais. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Turboélice de Asa Fixa | |

| Pistão de Asa Fixa | |

| Aeronaves de Asa Rotativa | |

| eVTOLs de Mobilidade Aérea Avançada |

| Pistão/Turbina Convencional |

| Híbrido-Elétrico |

| Totalmente Elétrico |

| Propriedade Privada Integral |

| Propriedade Fracionada |

| Operadores de Fretamento/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missões Especiais |

| Transporte Empresarial/Corporativo |

| Voo Pessoal e de Lazer |

| Missão Especial (ISR, Vigilância, Aplicação da Lei) |

| Emergências Médicas/Ambulância Aérea |

| Treinamento de Pilotos |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Omã |

| Kuwait |

| Bahrein |

| Por Tipo de Aeronave | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve/Muito Leve | ||

| Turboélice de Asa Fixa | ||

| Pistão de Asa Fixa | ||

| Aeronaves de Asa Rotativa | ||

| eVTOLs de Mobilidade Aérea Avançada | ||

| Por Tipo de Propulsão | Pistão/Turbina Convencional | |

| Híbrido-Elétrico | ||

| Totalmente Elétrico | ||

| Por Modelo de Propriedade | Propriedade Privada Integral | |

| Propriedade Fracionada | ||

| Operadores de Fretamento/Táxi Aéreo | ||

| Instituições de Treinamento e Acadêmicas | ||

| Operadores Governamentais e de Missões Especiais | ||

| Por Aplicação de Usuário Final | Transporte Empresarial/Corporativo | |

| Voo Pessoal e de Lazer | ||

| Missão Especial (ISR, Vigilância, Aplicação da Lei) | ||

| Emergências Médicas/Ambulância Aérea | ||

| Treinamento de Pilotos | ||

| Por Geografia | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Omã | ||

| Kuwait | ||

| Bahrein |

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda do mercado está se expandindo nos estados do Golfo?

O mercado de aviação geral do CCG está crescendo a uma CAGR de 14,79%, dobrando de USD 1,48 bilhão em 2026 para USD 2,95 bilhões até 2031.

Qual país lidera as partidas regionais de jatos executivos?

Os Emirados Árabes Unidos detêm 38,01% de participação de mercado e registraram a maior participação de decolagens de jatos executivos em 2025, a mais alta do bloco.

O que está impulsionando o aumento nas aquisições de aeronaves de cabine larga?

O crescimento das populações de UNHWIs, os longos trechos intercontinentais e as melhorias na infraestrutura de FBO favorecem o Gulfstream G700, o ACJ320neo e jatos similares.

Como os reguladores do Golfo estão abordando a escassez de pilotos?

A Arábia Saudita e os Emirados Árabes Unidos assinaram acordos de capacidade de treinamento, adotaram a convergência de licenciamento CAR-66 e estabeleceram parcerias com OEMs para expandir as academias, mas a demanda ainda supera a oferta em mais de 20% anualmente.

Página atualizada pela última vez em: