Tamanho e Participação do Mercado de Combustível de Aviação da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 13.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.60% CAGR |

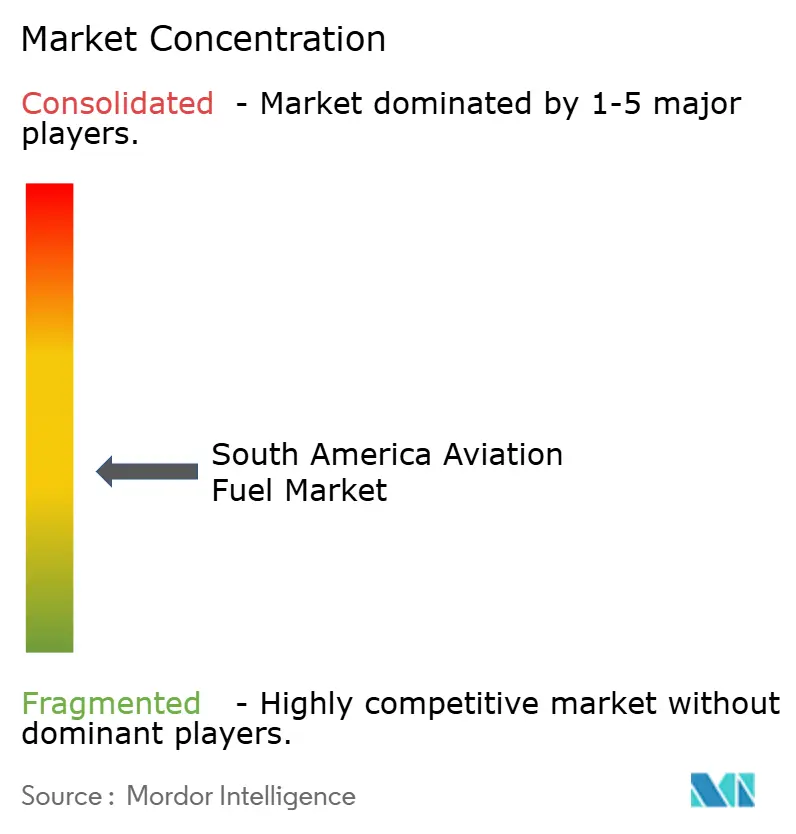

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Combustível de Aviação da América do Sul por Mordor Intelligence

O tamanho do Mercado de Combustível de Aviação da América do Sul foi avaliado em USD 12,25 bilhões em 2025 e estima-se que cresça de USD 13,30 bilhões em 2026 para atingir USD 20,09 bilhões até 2031, a um CAGR de 8,60% durante o período de previsão (2026-2031). O mercado está entrando em uma fase mais vinculante porque a Lei do Combustível do Futuro do Brasil começa a converter a demanda por SAF de uma opção voluntária em um requisito de conformidade, enquanto a aviação internacional está se movendo sob um marco CORSIA mais rigoroso no mesmo período, o que altera o planejamento de aquisições entre companhias aéreas, refinadores e operadores de combustível aeroportuário. As condições de demanda também estão melhorando porque as companhias aéreas da América Latina e do Caribe registraram crescimento de RPK de 8,6% ano a ano no primeiro trimestre de 2026, enquanto o RPK doméstico do Brasil cresceu 11,4%, o que sustenta maior utilização de aeronaves e maior absorção de combustível de aviação em toda a região. Ao mesmo tempo, a expansão aeroportuária e as melhorias no manuseio de combustível no Brasil e no Peru estão aprimorando a base operacional necessária para movimentos de aeronaves maiores, programações mais densas e sistemas de armazenamento e entrega de combustível mais confiáveis. O custo continua sendo o principal ponto de atrito porque o SAF ainda carrega um prêmio elevado em relação ao combustível de aviação convencional, e esse ônus é amplificado em países onde as receitas das companhias aéreas são locais, mas a aquisição de combustível está vinculada à precificação em USD. Mesmo com essas restrições, o mercado de combustível de aviação da América do Sul está configurado para uma expansão sustentada porque o crescimento do tráfego, a regulamentação, a adaptação das refinarias e a modernização aeroportuária estão todos se movendo na mesma direção.

Principais Conclusões do Relatório

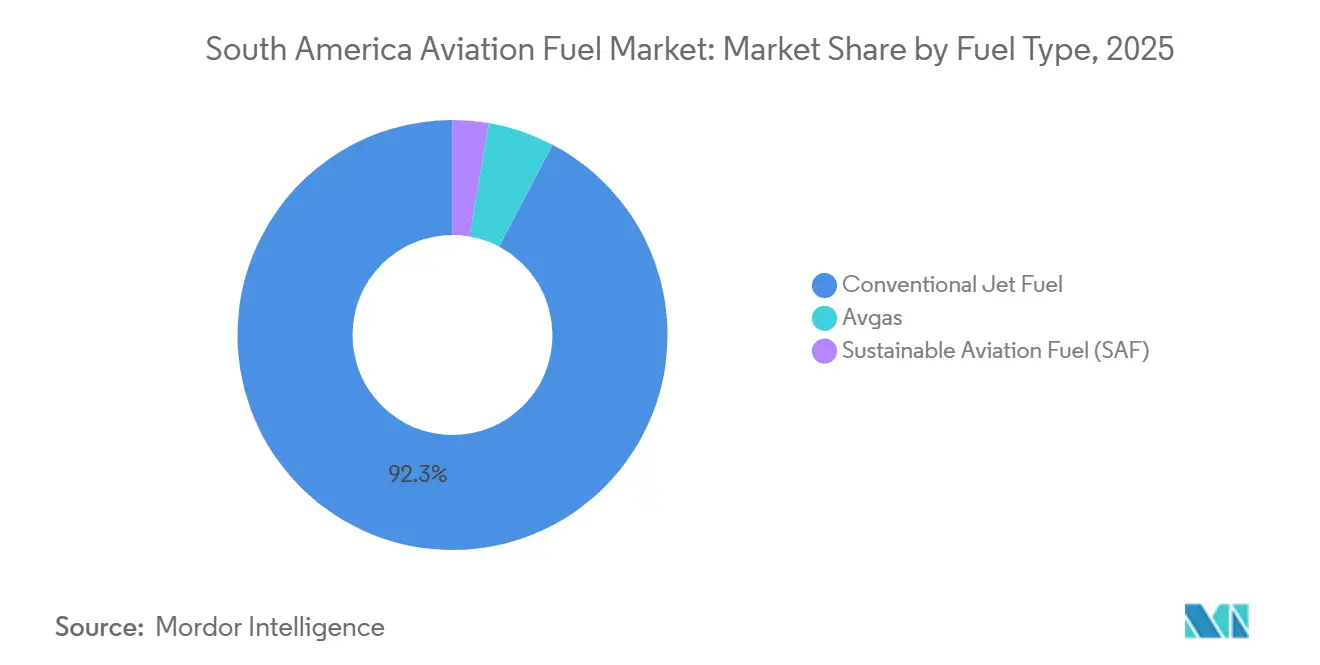

- Por tipo de combustível, o combustível de aviação convencional detinha 92,3% da demanda em 2025, enquanto o SAF tem previsão de expansão a um CAGR de 28,6% até 2031.

- Por tipo de aeronave, as aeronaves de fuselagem estreita responderam por 58,7% da demanda em 2025, enquanto os cargueiros têm projeção de crescimento a um CAGR de 12,5% até 2031.

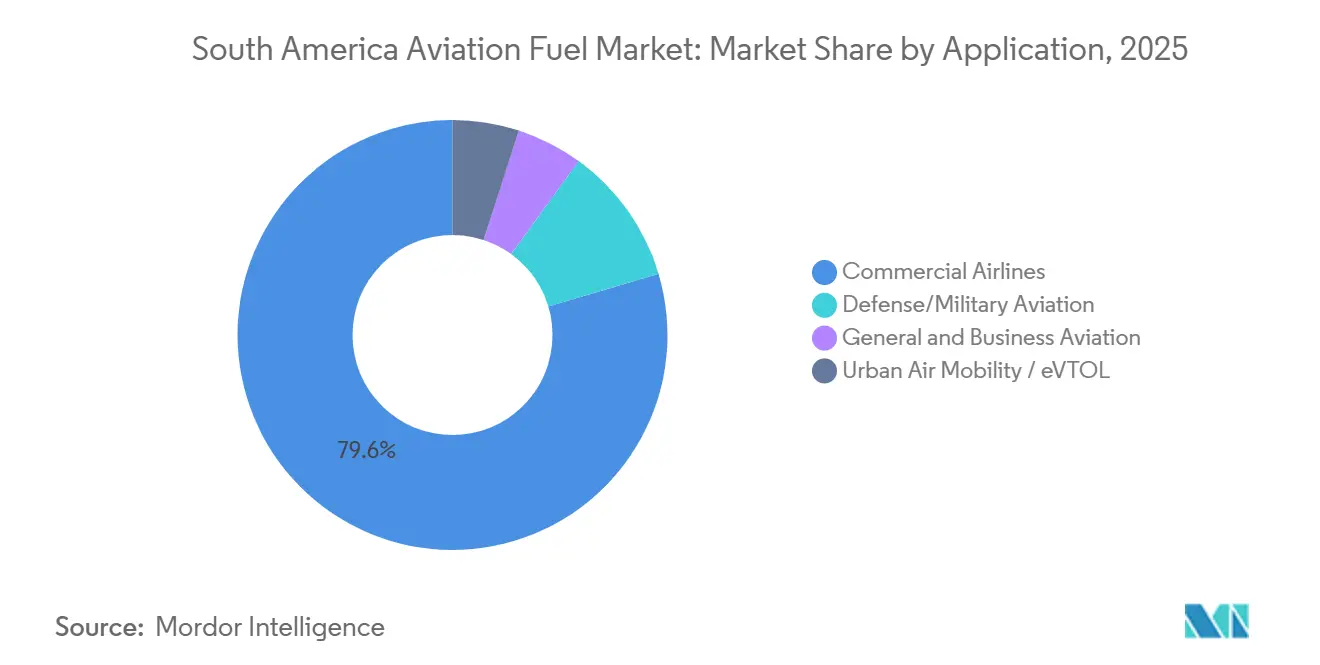

- Por aplicação, as companhias aéreas comerciais representaram 79,6% da demanda em 2025, enquanto a aviação de defesa e militar deve crescer a um CAGR de 11,7% até 2031.

- Por geografia, o Brasil detinha 42,9% da demanda regional em 2025 e também é o mercado nacional de crescimento mais rápido, com um CAGR de 9,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Combustível de Aviação da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do tráfego aéreo de passageiros pós-pandemia | +2.50% | Regional, mais forte no Brasil, Colômbia e Chile | Médio prazo (2-4 anos) |

| Expansão de companhias aéreas de baixo custo e liberalização de rotas | +1.80% | Brasil, Colômbia, Argentina, Chile e Peru | Médio prazo (2-4 anos) |

| Aumento da renda disponível e crescimento da classe média | +1.20% | Regional, com maior impulso no Brasil e na Colômbia | Longo prazo (≥ 4 anos) |

| Programas de modernização da infraestrutura aeroportuária | +1.00% | Brasil, Peru, Chile e Colômbia | Médio prazo (2-4 anos) |

| Projetos de eVTOL e táxi aéreo regional impulsionando a demanda por Jet-A1 | +0.50% | Brasil, com transbordamento inicial para Argentina e Chile | Longo prazo (≥ 4 anos) |

| Compromissos de corredor verde acelerando a adoção de SAF | +1.80% | Brasil, Colômbia, Chile e Uruguai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Recuperação do Tráfego Aéreo de Passageiros Impulsiona a Demanda por Jet-A1

O setor aéreo da América do Sul avançou além de uma simples recuperação e entrou em uma fase de expansão mais ampla que agora está conferindo ao mercado de combustível de aviação da América do Sul uma base de demanda mais sólida. As companhias aéreas da América Latina e do Caribe registraram crescimento de RPK de 8,6% ano a ano no primeiro trimestre de 2026, e o mercado doméstico do Brasil cresceu 11,4% no mesmo período, o que mostra que o crescimento do tráfego ainda está superando muitas expectativas anteriores. Os fatores de ocupação também permaneceram elevados, com o mercado regional atingindo 85,9% em novembro de 2025, o que aponta para capacidade apertada e maior utilização de aeronaves, em vez de um pico passageiro nas reservas. Quando as companhias aéreas mantêm as aeronaves no ar por mais tempo e preenchem mais assentos, a demanda por combustível aumenta de forma direta e previsível nas rotas principais, rotas de conexão e rotações aeroportuárias. É por isso que o mercado de combustível de aviação da América do Sul se beneficia não apenas de mais passageiros, mas também de um uso mais intensivo das frotas disponíveis e dos slots aeroportuários.

A Expansão das Companhias Aéreas de Baixo Custo e a Liberalização de Rotas Ampliam o Mercado de Combustível

O crescimento das companhias aéreas de baixo custo está ampliando o mercado de combustível de aviação da América do Sul ao expandir o serviço além dos principais corredores das capitais para aeroportos secundários que necessitam de abastecimento regular. O impulso de liberalização da Argentina ajudou a elevar a capacidade de assentos em 8,5% no primeiro trimestre de 2026, o que mostra como a mudança de política pode se traduzir rapidamente em mais atividade de aeronaves e partidas mais frequentes. (1)Associação Internacional de Transporte Aéreo, "Análise do Mercado de Passageiros Aéreos de Março de 2026," IATA, iata.org Isso é relevante porque cada nova rota faz mais do que adicionar passageiros; ela cria um ponto de demanda de combustível recorrente que necessita de armazenamento, coordenação de entrega e confiabilidade do fornecedor. O efeito é especialmente visível nos voos domésticos e de curta distância, onde as frotas de fuselagem simples operam com alta utilização diária e transformam o combustível em uma das variáveis operacionais mais imediatas. À medida que a liberalização se expande, o mercado de combustível de aviação da América do Sul deve ver a demanda se ampliar geograficamente, em vez de permanecer vinculada apenas aos maiores hubs.

Compromissos de Corredor Verde Acelerando a Adoção de SAF

O planejamento de corredores verdes está transformando o SAF de um conceito piloto em uma questão real de oferta e conformidade para o mercado de combustível de aviação da América do Sul. A ANAC e a ANP do Brasil lançaram o fórum Conexão SAF em 2024, que conferiu ao mercado uma plataforma técnica formal para coordenação entre regulamentação, certificação e desenvolvimento da cadeia de suprimentos. A Petrobras realizou então a primeira entrega de SAF produzido domesticamente no Brasil em dezembro de 2025, o que estabeleceu um ponto de referência comercial para a produção local e a distribuição aeroportuária. Em fevereiro de 2026, a Petrobras selecionou a tecnologia HydroFlex da Topsoe para o Complexo Energético Boaventura, um projeto projetado para processar 1 milhão de toneladas de matéria-prima anualmente e fortalecer a profundidade futura do fornecimento regional. O roteiro de SAF da Colômbia e a coordenação apoiada pelo governo com a Ecopetrol mostram que esse movimento não está mais limitado a um único país, o que amplia o caminho de demanda de longo prazo para o mercado de combustível de aviação da América do Sul.

Programas de Modernização da Infraestrutura Aeroportuária Impulsionam a Demanda de Infraestrutura de Combustível de Longo Prazo

Os programas de expansão aeroportuária estão elevando o teto operacional físico do mercado de combustível de aviação da América do Sul porque terminais de passageiros, pátios e sistemas de abastecimento precisam crescer juntos. No Brasil, a Aena obteve BRL 5,7 bilhões, ou USD 1,04 bilhão, em financiamento do BNDES para modernizar 11 aeroportos, incluindo o Congonhas, o que sustenta maior movimentação de aeronaves e operações de combustível no lado aeroportuário mais confiáveis. No Peru, a Fraport inaugurou o novo terminal do Aeroporto Internacional Jorge Chávez em maio de 2025 após uma expansão de USD 2 bilhões que elevou a capacidade anual para 40 milhões de passageiros, fortalecendo o papel de Lima como hub regional. Esses projetos são relevantes porque sustentam mais movimentos, programações mais densas e melhor disciplina no manuseio de combustível em aeroportos que já ancoram a conectividade regional. Com o tempo, essas melhorias devem ajudar o mercado de combustível de aviação da América do Sul a crescer com menos gargalos operacionais no nível aeroportuário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de produção regional de SAF limitada | -0.80% | Regional, mais aguda na Argentina, Peru e Chile | Médio prazo (2-4 anos) |

| Volatilidade cambial aumentando o risco de preço do combustível | -0.50% | Argentina, Brasil e Colômbia | Curto prazo (≤ 2 anos) |

| Matriz energética dominada por combustíveis fósseis e inércia política | -0.40% | Regional, maior obstáculo na Venezuela, Bolívia e Peru | Longo prazo (≥ 4 anos) |

| Gargalos em dutos de combustível para aeroportos remotos | -0.30% | Bacia Amazônica do Brasil, Peru e Bolívia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Capacidade de Produção Regional de SAF Limitada Cria Risco de Oferta no Curto Prazo

O mercado de combustível de aviação da América do Sul está avançando para o consumo obrigatório de SAF antes que a região tenha construído uma base de produção suficientemente ampla para abastecê-lo confortavelmente. A Petrobras estabeleceu o primeiro referencial de entrega doméstica no Brasil, mas a cadeia de suprimentos regional ainda está em estágio inicial e permanece concentrada em um pequeno número de projetos e adições de capacidade planejadas. Isso cria uma janela de oferta estreita na qual a conformidade antecipada pode depender de um conjunto reduzido de produtores, volumes limitados de coprocessamento e adaptação gradual das refinarias, em vez de liquidez de mercado profunda. O trabalho do MIT, da LATAM e da Airbus sobre descarbonização na América Latina também aponta para o valor das estruturas de book-and-claim, porque mercados nacionais menores terão dificuldades se precisarem aguardar o fornecimento físico local completo antes de participar das aquisições de SAF. Até que a produção se expanda além de alguns projetos âncora, o mercado de combustível de aviação da América do Sul enfrentará uma restrição do lado da oferta que pode desacelerar a adoção mesmo onde a regulamentação já é clara.

Volatilidade Cambial Aumentando o Risco de Preço do Combustível para os Operadores

O mercado de combustível de aviação da América do Sul também carrega um risco de precificação estrutural porque o combustível de aviação está vinculado ao USD, enquanto grande parte da receita das companhias aéreas é obtida em moeda local. O chartbook do primeiro trimestre de 2026 da IATA mostrou o Brasil com uma taxa Selic de 14,5% e inflação de 4,1%, o que manteve as condições financeiras apertadas e o risco cambial altamente visível para os operadores da região. (2)Associação Internacional de Transporte Aéreo, "Chartbook Trimestral de Transporte Aéreo T1 2026," IATA, iata.org Quando as moedas locais se enfraquecem, as companhias aéreas sentem toda a pressão nas contas de combustível, mesmo que o mercado de petróleo subjacente não tenha mudado muito. Esse ônus costuma ser mais pesado para as transportadoras menores e os operadores regionais porque eles têm menos flexibilidade em hedging, menos poder de precificação e menos formas de distribuir custos por uma ampla rede. O resultado é que o mercado de combustível de aviação da América do Sul pode ainda crescer em volume enquanto as margens das companhias aéreas permanecem expostas a oscilações de curto prazo nas taxas de câmbio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento: Tipo de Combustível

Por Tipo de Combustível: Base Dominante, Potencial de Transformação

O combustível de aviação convencional respondeu por 92,3% do tamanho do mercado de combustível de aviação da América do Sul em 2025, o que mostra que a região ainda opera sobre uma base de combustível fóssil profundamente estabelecida. Essa dominância está ligada à realidade instalada do mercado, porque os sistemas de combustível aeroportuário, os ativos de distribuição e a maior parte da produção das refinarias já estão alinhados com as especificações do Jet A-1 e querosenes de aviação relacionados. O segmento deve, portanto, permanecer a principal fonte de abastecimento no curto prazo, mesmo com a regulamentação começando a remodelar o comportamento de aquisição em torno de alternativas de menor carbono. O Avgas permanece um nicho pequeno, mas duradouro, porque a aviação geral, o voo agrícola e a conectividade interior ainda dependem de tipos de aeronaves que não se movem com o mesmo perfil de combustível da frota principal das companhias aéreas.

O SAF é o tipo de combustível de crescimento mais rápido, com o tamanho do mercado de combustível de aviação da América do Sul para este segmento projetado para se expandir a um CAGR de 28,6% de 2026 a 2031. A taxa de crescimento parece alta porque a base de partida ainda é pequena, mas a mudança subjacente é real, à medida que o marco político do Brasil e as pressões de conformidade com o CORSIA começam a transformar o SAF em um requisito de planejamento, em vez de uma compra simbólica. A Petrobras fortaleceu esse caminho com sua primeira entrega doméstica de SAF em dezembro de 2025, provando que o fornecimento local certificado pode passar da produção da refinaria para a distribuição aeroportuária. O projeto Boaventura e o caminho de certificação da Raízen também mostram que a indústria de combustível de aviação da América do Sul está se construindo em torno do acesso a matérias-primas, coprocessamento e rotas à base de etanol, em vez de aguardar um único resultado tecnológico.

Por Tipo de Aeronave: Fuselagem Estreita Lidera, Comércio Eletrônico Impulsiona o Crescimento de Cargueiros

As aeronaves de fuselagem estreita detinham 58,7% da participação de mercado de combustível de aviação da América do Sul por tipo de aeronave em 2025, refletindo a forte dependência da região em voos domésticos de curta e média distância. Essa estrutura é lógica porque muitas das rotas mais movimentadas no Brasil, Colômbia, Chile e Peru são projetadas em torno de operações de fuselagem simples de alta frequência, em vez de implantação de fuselagem larga de longo alcance. Isso também torna a demanda por combustível mais estável, uma vez que as frotas de fuselagem estreita tendem a apresentar padrões de utilização repetidos, programações diárias densas e necessidades de rotação previsíveis nos maiores aeroportos. Mesmo onde a conectividade internacional está melhorando, o ritmo operacional central do mercado de combustível de aviação da América do Sul ainda repousa sobre o tráfego de fuselagem estreita.

Os cargueiros são a categoria de aeronave de crescimento mais rápido, com o tamanho do mercado de combustível de aviação da América do Sul para este segmento previsto para crescer a um CAGR de 12,5% até 2031. O segmento está crescendo a partir de uma base menor, mas está se beneficiando de maior relevância de carga nos fluxos de comércio regional, frete sensível ao tempo e redes de distribuição vinculadas ao comércio eletrônico. Isso adiciona uma camada separada de demanda por combustível porque as frotas de carga dedicadas não se mapeiam perfeitamente nos ciclos de tráfego de passageiros e podem continuar voando mesmo quando as programações das companhias aéreas mudam. Como resultado, o mercado de combustível de aviação da América do Sul está ganhando um perfil de demanda de aeronaves mais diversificado, onde o crescimento de cargueiros sustenta cada vez mais os volumes de combustível ao lado da aviação de passageiros.

Por Aplicação: Liderança Comercial Intacta, Mobilidade Urbana Remodela a Demanda de Longo Prazo

As companhias aéreas comerciais consumiram 79,6% do volume de mercado em 2025, o que confirma que o transporte de passageiros programado permanece a principal base de aplicação do mercado de combustível de aviação da América do Sul. Este segmento se beneficia da ampla demanda doméstica, da contínua reconstrução das ligações internacionais e do papel central do transporte aéreo em uma região onde a geografia frequentemente limita as alternativas práticas de superfície. A aviação geral e de negócios adiciona uma camada resiliente porque o voo privado, a atividade de charter e a mobilidade corporativa continuam sendo relevantes em mercados ligados ao agronegócio, mineração, energia e viagens executivas de longa distância. Juntos, esses usos mantêm a demanda por combustível de aviação convencional ampla, mesmo antes que a mistura de SAF se torne material.

A aviação de defesa e militar é o segmento de aplicação de crescimento mais rápido, com um CAGR de 11,7% projetado de 2026 a 2031. A principal razão é que a modernização da frota militar em partes do Cone Sul está elevando as necessidades de combustível por missão e aumentando a intensidade operacional de plataformas mais novas. A mobilidade aérea urbana ainda é insignificante no uso direto de combustível, mas o ecossistema de suporte ao redor é relevante porque o Brasil já está avançando em direção à certificação comercial de eVTOL e ao desenvolvimento de infraestrutura relacionada. À medida que a atividade de testes, o trabalho de certificação e a infraestrutura aeroportuária de suporte se expandem, o mercado de combustível de aviação da América do Sul verá benefícios indiretos de demanda por meio de movimentos de manutenção, posicionamento de tripulação e atividade de suporte em aeroportos secundários.

Análise de Segmento: Aplicação

Segmento Comercial no Mercado de Combustível de Aviação da América do Sul

O Brasil detinha 42,9% da participação de mercado de combustível de aviação da América do Sul em 2025 e tem projeção de crescimento a um CAGR de 9,3% até 2031. O país lidera porque sua geografia torna o transporte aéreo essencial, sua rede doméstica é a maior da região e sua base de biocombustíveis lhe confere o ponto de partida mais forte para o desenvolvimento do fornecimento de SAF. O Brasil também tem a estrutura regulatória mais clara, com a Lei do Combustível do Futuro e o marco Conexão SAF criando mais certeza para refinadores, companhias aéreas e operadores de combustível aeroportuário do que qualquer outro mercado da região. A Petrobras reforçou essa liderança com a primeira entrega comercial de SAF produzido domesticamente em dezembro de 2025, o que confere ao Brasil uma vantagem operacional antecipada tanto em profundidade de fornecimento convencional quanto em prontidão para combustíveis renováveis.

Argentina e Colômbia formam o próximo nível, mas estão avançando por padrões de demanda e condições políticas diferentes. A Argentina ganhou suporte com a liberalização do transporte aéreo, com a capacidade de assentos crescendo 8,5% no primeiro trimestre de 2026, o que ajuda a demanda, embora a pressão cambial e a logística de combustível ainda limitem a velocidade de expansão. A Colômbia está se tornando mais importante porque já possui um roteiro formal de SAF sob a Resolução 090/2025, o que confere ao país um caminho mais claro para a diversificação de combustível de longo prazo. A cooperação entre a Aeronáutica Civil e a Ecopetrol também confere à Colômbia uma base prática para a execução antecipada de SAF, em vez de uma postura política puramente conceitual.

Chile e Peru são as histórias de crescimento mais lideradas por infraestrutura no corredor ocidental da região. O Peru se destaca porque o novo terminal de Lima já elevou a escala operacional do principal hub do país, o que sustenta mais movimentos e melhora o ambiente de manuseio de combustível para o crescimento futuro. O Peru também possui uma base de recursos de SAF de longo prazo significativa, mas a comercialização ainda precisa de maior suporte político, coordenação logística e execução de investimentos mais clara. O Chile está avançando de forma mais gradual, com um caminho de longo prazo credível para combustíveis de aviação mais limpos, mas um mercado de curto prazo que permanece centrado na demanda por combustível de aviação convencional. Em todo o restante da América do Sul, os mercados nacionais menores continuam dependendo principalmente do fornecimento convencional e provavelmente adotarão o SAF mais lentamente porque a escala, a infraestrutura e a produção local são menos desenvolvidas do que no Brasil e na Colômbia.

Segmento de Defesa no Mercado de Combustível de Aviação da América do Sul

Projeta-se que o segmento de defesa experimente um crescimento significativo no mercado de combustível de aviação da América do Sul de 2024 a 2029. Esse crescimento é impulsionado principalmente pela modernização e recapitalização em andamento das frotas de aeronaves militares em vários países da região. Diversas nações estão focadas em aumentar suas capacidades de ataque aéreo e atualizar suas forças aéreas de defesa. Por exemplo, a aquisição pelo Brasil de 36 aeronaves de combate Gripen NG e os planos da Argentina de adquirir novos caças demonstram o compromisso da região em fortalecer suas capacidades de aviação militar. Os crescentes desenvolvimentos em combustíveis renováveis para combustível de aviação militar e o aumento dos gastos com defesa em países como Brasil, Colômbia e Chile devem acelerar ainda mais o crescimento do segmento durante o período de previsão.

Segmentos Restantes em Aplicação

O segmento de aviação geral desempenha um papel crucial no mercado de combustível de aviação da América do Sul, atendendo a diversos fins especializados, incluindo treinamento de voo, viagens de negócios, aplicações agrícolas e serviços médicos de emergência. O Brasil mantém a segunda maior frota de aeronaves executivas do mundo, com quase 2.000 turbohélices e jatos executivos conectando mais de 1.225 municípios. A importância do segmento é particularmente evidente em regiões com geografia desafiadora e infraestrutura aeroportuária limitada, onde aeronaves menores fornecem conectividade essencial. O número crescente de indivíduos de alto patrimônio líquido e a crescente ênfase na segurança operacional por parte dos órgãos reguladores continuam a influenciar o desenvolvimento do segmento na região.

Cenário Competitivo

Mercado de Combustível de Aviação da América do Sul no Brasil

O mercado de combustível de aviação da América do Sul é moderadamente fragmentado, embora a Petrobras detenha uma posição estrutural mais forte do que qualquer outro fornecedor porque combina refino, logística e capacidade inicial de SAF certificado no Brasil. Sua liderança é relevante porque o Brasil é o maior mercado de combustível da região, e uma empresa que pode produzir, certificar e distribuir dentro desse sistema nacional começa com uma clara vantagem operacional. A Petrobras demonstrou essa vantagem em dezembro de 2025 quando entregou o primeiro SAF produzido domesticamente no Brasil por meio da cadeia de refinaria REDUC. Ela estendeu essa posição novamente em fevereiro de 2026 ao selecionar a tecnologia HydroFlex da Topsoe para o projeto Boaventura, o que mostra como os incumbentes estão escalando ao adaptar sistemas industriais existentes em vez de aguardar uma infraestrutura inteiramente nova.

A Shell por meio da Raízen, juntamente com a BP e a TotalEnergies, permanece relevante onde o acesso aeroportuário, o alcance de distribuição e os acordos de fornecimento importam mais do que a propriedade de refinaria isoladamente. A Raízen está especialmente bem posicionada porque já detém a certificação ISCC CORSIA Plus para rotas de SAF à base de etanol, conferindo-lhe uma ponte credível entre a base de cana-de-açúcar do Brasil e as futuras necessidades de aquisição das companhias aéreas. Isso significa que a concorrência não é apenas sobre os volumes de combustível de aviação de hoje, mas também sobre quem controla a certificação, as rotas de conversão de matérias-primas e a capacidade de atender à futura demanda de SAF com produto em conformidade. Essa divisão mantém o mercado de combustível de aviação da América do Sul ativo em ambas as frentes, com a distribuição convencional ainda sendo decisiva hoje e o posicionamento em combustíveis renováveis se tornando mais importante a cada ano.

O espaço em branco mais claro permanece nos aeroportos secundários e nos corredores logísticos mais finos, onde o armazenamento, o transporte rodoviário e a confiabilidade de entrega são mais fracos do que nos maiores hubs. A revisão da ANP das regras de distribuição de combustível de aviação é importante porque poderia abrir caminho para novos modelos logísticos e algum grau de autoabastecimento pelas companhias aéreas, o que criaria espaço para participantes adicionais na cadeia de combustível do Brasil. As estruturas de book-and-claim adicionam outra rota de entrada no mercado porque os fornecedores emergentes de SAF podem vender atributos ambientais sem corresponder fisicamente a cada ponto de entrega aeroportuária, o que é útil em uma região com infraestrutura desigual. Mesmo com a Petrobras em papel de liderança, nenhuma empresa controla toda a cadeia regional em todos os países, aeroportos e tipos de combustível. É por isso que o mercado de combustível de aviação da América do Sul ainda se comporta como um campo disputado, em vez de um campo fechado, especialmente à medida que a regulamentação, as melhorias aeroportuárias e os padrões de qualificação de SAF continuam evoluindo.

Mercado de Combustível de Aviação da América do Sul na Colômbia

A Colômbia se estabeleceu como um hub crucial no mercado de combustível de aviação da América do Sul, com sua localização geográfica estratégica facilitando tanto o tráfego aéreo doméstico quanto o internacional. O país mantém uma impressionante rede de quase 90 conexões domésticas e 94 rotas internacionais diretas, demonstrando sua robusta infraestrutura aeronáutica. O compromisso do governo colombiano com o desenvolvimento do setor de aviação é evidente por meio de vários projetos de melhoria de infraestrutura, incluindo a construção do novo Aeroporto do Café. O cenário de aviação do país é caracterizado por um forte mercado doméstico, que responde por aproximadamente dois terços do total de passageiros aéreos. Os aeroportos colombianos demonstraram notável eficiência nos sistemas de distribuição e gestão de combustível de aviação, com grandes instalações como o Aeroporto Internacional El Dorado de Bogotá estabelecendo referências regionais. A abordagem da nação para a gestão da cadeia de suprimentos de combustível de aviação, aliada a suas parcerias estratégicas com os principais fornecedores de combustível, criou uma estrutura de mercado resiliente e eficiente. As políticas de apoio do governo e o foco na conectividade regional fortaleceram ainda mais a posição da Colômbia no setor de aviação da América do Sul.

Mercado de Combustível de Aviação da América do Sul na Argentina

O mercado de combustível de aviação da Argentina demonstra potencial significativo, apoiado por sua bem estabelecida rede de aeroportos e infraestrutura robusta. O setor de aviação do país é caracterizado por uma combinação de atividades de aviação comercial, militar e geral, com grandes players como YPF S.A. e Pan American Energy SL desempenhando papéis cruciais no fornecimento de combustível. A abordagem estratégica do país para o desenvolvimento da infraestrutura aeronáutica é evidente em suas iniciativas de modernização de aeroportos e nos esforços de otimização do armazenamento de combustível de aviação. O cenário de aviação da Argentina é particularmente notável por sua extensa rede doméstica, conectando grandes cidades e regiões remotas. O país implementou rigorosas medidas de controle de qualidade para o combustível de aviação, garantindo conformidade com os padrões internacionais. O foco do governo no desenvolvimento de aeroportos regionais e na melhoria da conectividade criou novas oportunidades para os fornecedores de combustível. O mercado de combustível de aviação da Argentina é ainda fortalecido por sua localização estratégica e papel como hub de conexão chave para o tráfego aéreo sul-americano.

Mercado de Combustível de Aviação da América do Sul no Chile

O Chile emergiu como um player significativo no mercado de combustível de aviação da América do Sul, caracterizado por sua infraestrutura eficiente e posicionamento geográfico estratégico. O setor de aviação do país se beneficia de cadeias de suprimentos de combustível bem estabelecidas e instalações aeroportuárias modernas, particularmente no aeroporto internacional de Santiago. A abordagem do Chile para a gestão de combustível de aviação é marcada por uma forte ênfase no controle de qualidade e nos padrões de segurança, com os principais fornecedores internacionais de combustível mantendo uma presença significativa no mercado. O desenvolvimento da infraestrutura aeronáutica do país continua a evoluir, apoiado por iniciativas governamentais para melhorar a conectividade regional. Os aeroportos chilenos demonstraram impressionante eficiência operacional na gestão de combustível, com sofisticados sistemas de hidrante e instalações de armazenamento. O compromisso do país com a modernização de sua infraestrutura aeronáutica, aliado ao aumento do tráfego aéreo doméstico e internacional, fortaleceu sua posição no mercado regional de combustível de aviação.

Mercado de Combustível de Aviação da América do Sul em Outros Países

Os mercados de combustível de aviação em outros países sul-americanos, incluindo Peru, Bolívia, Equador, Paraguai, Uruguai e Venezuela, contribuem de forma única para o cenário de aviação regional. Esses mercados são caracterizados por diferentes níveis de desenvolvimento de infraestrutura e diferentes abordagens para a gestão de combustível de aviação. Enquanto alguns países se concentram na modernização de sua infraestrutura aeronáutica, outros estão trabalhando para melhorar a eficiência da cadeia de suprimentos de combustível. Os setores de aviação nessas nações são apoiados por uma combinação de empresas estatais e privadas, cada uma desempenhando papéis cruciais no fornecimento e distribuição de combustível. A cooperação regional nos padrões de combustível de aviação e na gestão da cadeia de suprimentos tornou-se cada vez mais importante. Esses mercados mostram potencial de crescimento, particularmente nas áreas de desenvolvimento de combustível de aviação sustentável e modernização de infraestrutura, embora os padrões de desenvolvimento variem significativamente com base nas condições econômicas locais e nas prioridades do setor de aviação.

Líderes da Indústria de Combustível de Aviação da América do Sul

-

Repsol SA

-

BP PLC

-

Shell PLC

-

Pan American Energy SL

-

Petroleo Brasileiro SA (Petrobras)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado de Combustível de Aviação da América do Sul

Principais Empresas no Mercado de Combustível de Aviação da América do Sul

O mercado de combustível de aviação da América do Sul conta com proeminentes empresas globais de energia, incluindo Petrobras, Repsol, BP, Shell, TotalEnergies e ExxonMobil, que estabeleceram uma forte presença regional por meio de extensas redes de distribuição e parcerias estratégicas. Essas empresas estão cada vez mais focadas no desenvolvimento de combustível de aviação sustentável, particularmente no Brasil, onde investimentos significativos estão sendo feitos em tecnologias de combustível renovável e biorefinarias. Os líderes de mercado estão fortalecendo suas posições por meio da integração vertical, desde a produção de petróleo bruto até os serviços de distribuição de combustível de aviação em aeroportos, ao mesmo tempo em que expandem suas capacidades de infraestrutura nos principais aeroportos sul-americanos. O setor está testemunhando uma mudança notável em direção à digitalização das operações de manuseio de combustível de aviação, com empresas implementando soluções avançadas como o sistema SkyPad da Shell para melhorar a eficiência operacional e o atendimento ao cliente. As colaborações estratégicas com parceiros locais, companhias aéreas e instituições de pesquisa estão se tornando cada vez mais importantes para o desenvolvimento de soluções inovadoras de combustível e a expansão do alcance de mercado.

Mercado Consolidado com Fortes Players Globais

O mercado de combustível de aviação da América do Sul demonstra uma estrutura moderadamente consolidada, dominada por conglomerados multinacionais de petróleo e gás com extensas operações regionais e redes estabelecidas de cadeia de suprimentos. Esses grandes players aproveitam seus modelos de negócios integrados, combinando capacidades de exploração e produção upstream com operações de refino e distribuição downstream para manter vantagens competitivas. O mercado exibe altas barreiras de entrada devido aos significativos requisitos de capital, às rigorosas necessidades de conformidade regulatória e à necessidade de extensas redes de infraestrutura, o que resultou em participação limitada de fornecedores de combustível menores e independentes.

O setor testemunhou consolidações estratégicas por meio de joint ventures e parcerias, particularmente em mercados-chave como o Brasil, onde as empresas estão combinando recursos para fortalecer suas posições de mercado e aprimorar as capacidades operacionais. Os players locais mantêm relevância por meio de alianças estratégicas com empresas globais, contribuindo com expertise regional valioso e relacionamentos estabelecidos com aeroportos e companhias aéreas domésticas. A estrutura de mercado é ainda caracterizada por acordos de fornecimento de longo prazo com as principais companhias aéreas e aeroportos, criando relacionamentos comerciais estáveis ao mesmo tempo em que limita as oportunidades para novos entrantes ganharem participação de mercado significativa.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de combustível de aviação da América do Sul depende cada vez mais da capacidade das empresas de se adaptar às regulamentações ambientais em evolução e de investir em tecnologias de combustível de aviação sustentável. Os líderes de mercado estão fortalecendo suas posições por meio de investimentos em pesquisa e desenvolvimento, particularmente em capacidades de produção de combustível de aviação renovável e modernização de infraestrutura. As empresas também estão focadas no desenvolvimento de ofertas de serviços abrangentes, incluindo soluções digitais para gestão de combustível e serviços de consultoria técnica, para criar propostas de valor adicionais para os clientes e se diferenciar no mercado.

A dinâmica competitiva futura do mercado será moldada pela capacidade das empresas de navegar pelas mudanças regulatórias, particularmente no que diz respeito às emissões de carbono e aos requisitos de combustível sustentável. Os fatores de sucesso incluem o desenvolvimento de redes eficientes de cadeia de suprimentos, a manutenção de relacionamentos sólidos com os principais stakeholders e a demonstração de compromisso com as iniciativas de sustentabilidade. As empresas também devem considerar o crescente poder de barganha das companhias aéreas comerciais, que estão cada vez mais exigindo opções de combustível sustentável e estruturas de preços competitivos. A capacidade de fornecer combustível de aviação de forma confiável, ao mesmo tempo em que atende aos padrões ambientais e mantém a competitividade de custos, será crucial tanto para os players estabelecidos quanto para os novos entrantes que buscam ganhar participação de mercado.

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A Emirates anunciou a adição de um quinto voo semanal em sua rota de Dubai para o Rio de Janeiro, com início previsto para 7 de dezembro de 2024. Este voo suplementar de sábado é introduzido para reforçar a capacidade geral da companhia aérea para atender ao Rio de Janeiro, atendendo à crescente demanda de viagens nesta rota. Além disso, o serviço integrado oferece aos passageiros a conveniência de estender sua viagem sem interrupções até Buenos Aires, a capital da Argentina. Espera-se que essa expansão contribua para o aumento da demanda por combustíveis de aviação.

- Julho de 2023: Na Argentina, a Bunge e o Grupo de Energia Renovável da Chevron adquiriram conjuntamente a Chacraservicios. Este recente investimento em sementes inovadoras introduz uma nova fonte de óleo nas cadeias de suprimentos globais da Bunge e da Chevron. Está posicionado para auxiliar ambas as empresas a atender à crescente demanda por matérias-primas renováveis de baixo carbono, particularmente para seus combustíveis de aviação sustentáveis.

Escopo do Relatório do Mercado de Combustível de Aviação da América do Sul

Os combustíveis de aviação são substâncias líquidas especializadas projetadas especificamente para uso em sistemas de propulsão de aeronaves. Esses combustíveis são cruciais para alimentar vários tipos de aeronaves, desde aviões comerciais até jatos militares. A função primária dos combustíveis de aviação é fornecer a energia necessária para sustentar a combustão nos motores das aeronaves, gerando empuxo para a propulsão.

O Mercado de Combustível de Aviação da América do Sul é segmentado por tipo de combustível, tipo de aeronave, aplicação e geografia. Por tipo de combustível, o mercado é segmentado em Combustível de Aviação Convencional, SAF e Avgas. Por tipo de aeronave, o mercado é segmentado em Fuselagem Estreita, Fuselagem Larga, Jatos Regionais e Turboélices e Cargueiros. Por aplicação, o mercado é segmentado em Companhias Aéreas Comerciais, Defesa/Militar, Aviação Geral e Mobilidade Aérea Urbana/eVTOL. O relatório também abrange o tamanho do mercado e as previsões de combustível de aviação em 5 países da América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Combustível de Turbina de Aviação (ATF) |

| Biocombustível de Aviação |

| AVGAS |

| Comercial |

| Defesa |

| Aviação Geral |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Tipo de Combustível | Combustível de Turbina de Aviação (ATF) |

| Biocombustível de Aviação | |

| AVGAS | |

| Aplicação | Comercial |

| Defesa | |

| Aviação Geral | |

| Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda por combustível de aviação na América do Sul?

O mercado de combustível de aviação da América do Sul tem previsão de atingir USD 20,09 bilhões até 2031, a partir de USD 13,30 bilhões em 2026, o que implica um CAGR de 8,6% de 2026 a 2031 e reflete tanto o crescimento do tráfego quanto as necessidades mais rígidas de conformidade com o SAF.

Por que o Brasil é o país mais importante neste espaço?

O Brasil detinha 42,9% da demanda regional em 2025 e tem projeção de crescimento a um CAGR de 9,3%, sustentado por sua grande base de aviação doméstica, regulamentação mais robusta e os movimentos de produção de SAF mais avançados da região.

Qual segmento de combustível está se expandindo mais rapidamente?

O SAF é o tipo de combustível de crescimento mais rápido, com um CAGR projetado de 28,6% até 2031, embora o combustível de aviação convencional ainda detivesse 92,3% da demanda total em 2025.

Qual categoria de aeronave impulsiona a maior demanda por combustível?

As aeronaves de fuselagem estreita lideraram com 58,7% da demanda em 2025 porque a estrutura de rotas da região ainda está centrada em voos domésticos de curta e média distância.

Qual é o principal desafio de curto prazo para fornecedores e companhias aéreas?

O principal desafio é que a demanda por SAF está crescendo mais rapidamente do que a profundidade de produção regional, enquanto a precificação do combustível vinculada ao USD e a volatilidade das moedas locais mantêm os custos de combustível das companhias aéreas sob pressão.

Como os projetos aeroportuários estão afetando a demanda por combustível em toda a região?

A modernização aeroportuária no Brasil e no Peru está elevando a capacidade dos terminais, melhorando o manuseio de aeronaves e fortalecendo a base de armazenamento e entrega que sustenta tanto o combustível de aviação convencional quanto a futura distribuição de SAF.

Página atualizada pela última vez em: