Tamanho e Participação do Mercado de Robôs de Reabilitação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.49% CAGR |

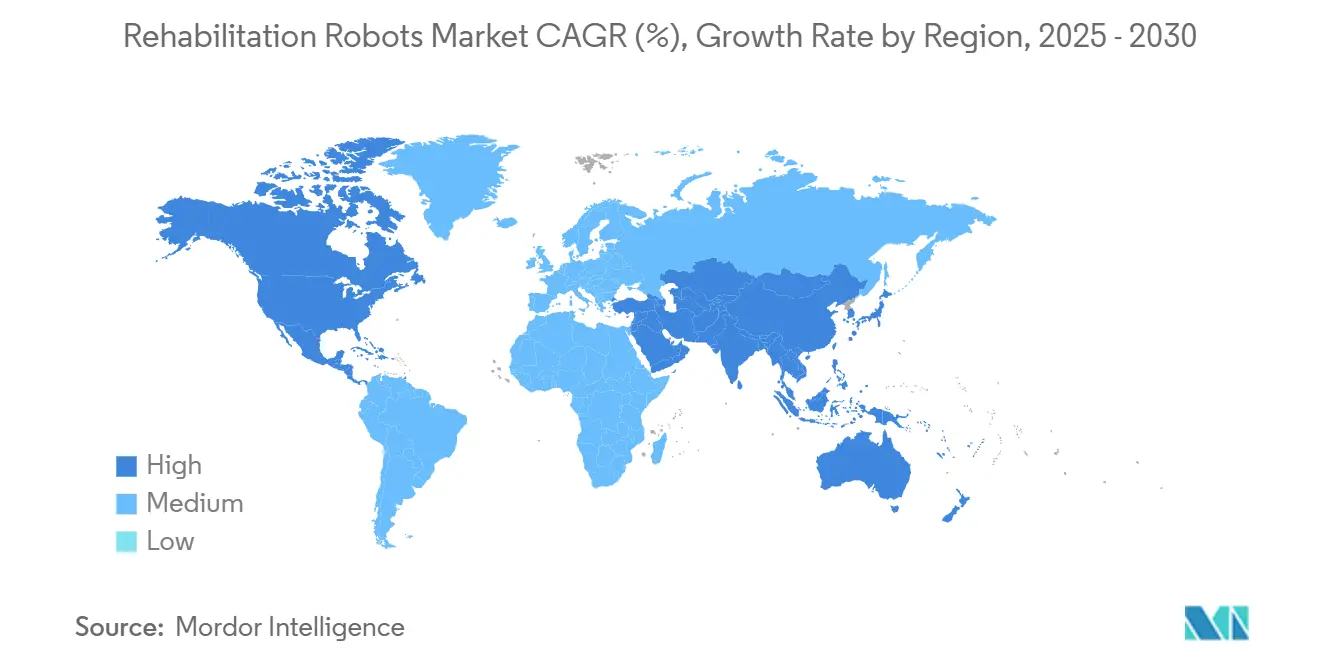

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Robôs de Reabilitação pela Mordor Intelligence

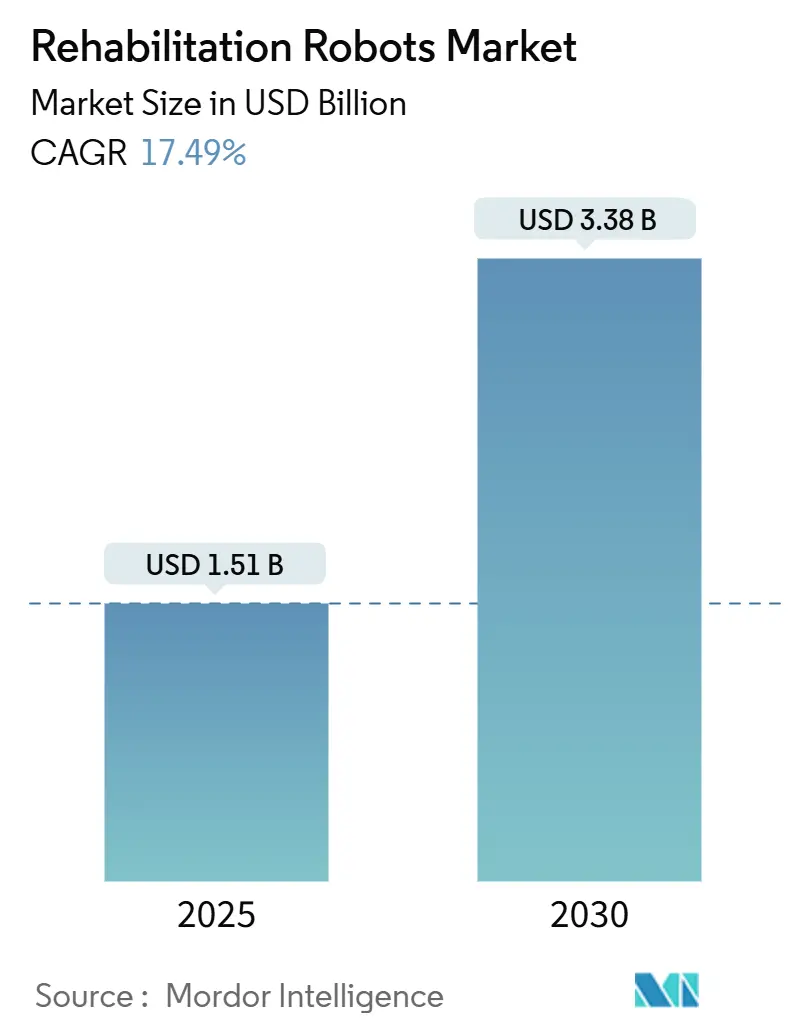

O mercado de robótica de reabilitação está avaliado em USD 1,51 bilhão em 2025 e previsto para alcançar USD 3,38 bilhões até 2030, avançando a uma TCAC de 17,49%. O crescimento reflete o envelhecimento demográfico, mudanças favoráveis de reembolso e progresso rápido de engenharia que juntos ampliam o acesso à terapia neuro-ortopédica avançada. A decisão do Medicare de 2024 de tratar exoesqueletos pessoais como órteses - cobrindo aproximadamente 80% de dispositivos de USD 100.000 - imediatamente melhorou a acessibilidade para usuários domésticos. Exoesqueletos dominam ambientes institucionais graças à evidência clínica madura, enquanto designs leves de robôs macios aceleram a adoção em ambientes domésticos. Influxos de capital, exemplificados pela rodada Série D de USD 75 milhões da Wandercraft, continuam a reduzir custos de tecnologia e expandir portfólios de produtos. No entanto, altos gastos iniciais e dados mistos de resultados a longo prazo moderam decisões de aquisição, especialmente em casos de uso pediátrico e de mercados emergentes.

Principais Conclusões do Relatório

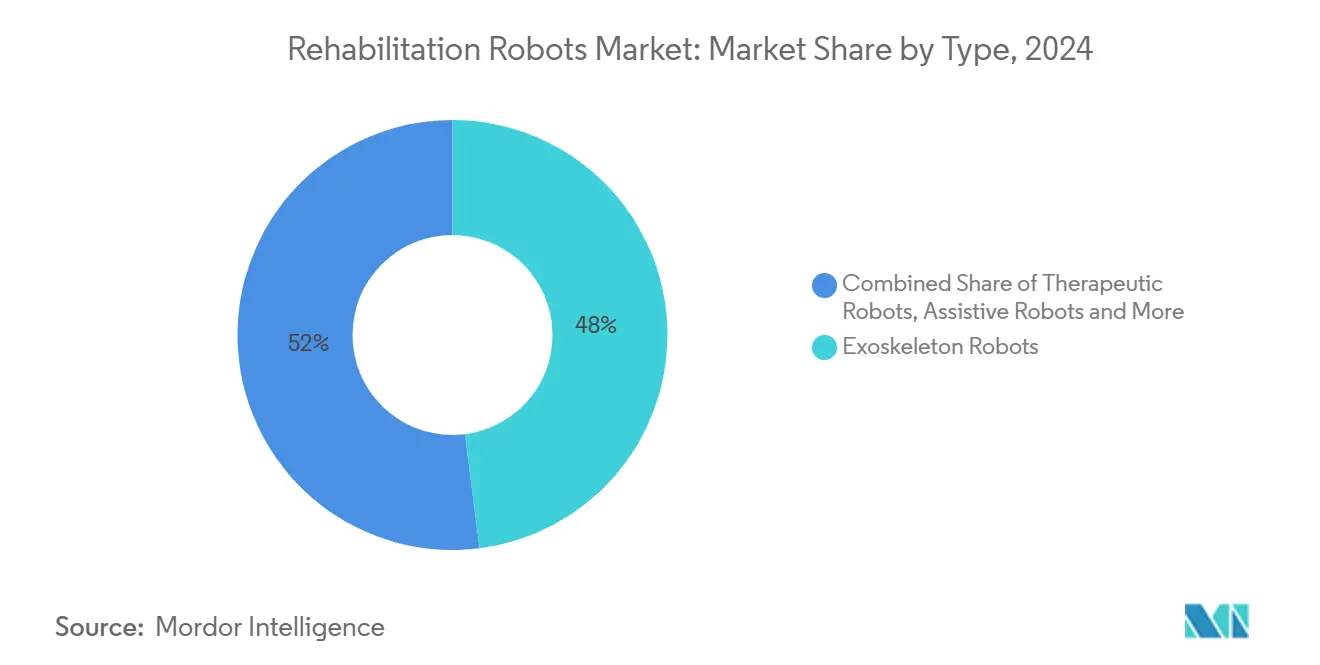

- Por tipo, robôs exoesqueleto lideraram com 48% de participação no mercado de robótica de reabilitação em 2024, enquanto robôs macios vestíveis estão definidos para crescer a uma TCAC de 31% até 2030.

- Por área terapêutica, sistemas de membros superiores representaram 55% da receita do segmento em 2024; plataformas de marcha de corpo inteiro apresentam a TCAC mais rápida em 24,3% até 2030.

- Por grupo de pacientes, usuários geriátricos comandaram 62% de participação do tamanho do mercado de robótica de reabilitação em 2024 e expandirão a uma TCAC de 19,0% até 2030.

- Por nível de mobilidade, plataformas estacionárias mantiveram 66% da receita em 2024; soluções móveis sobre o solo são projetadas para escalar a uma TCAC de 28,5% até 2030.

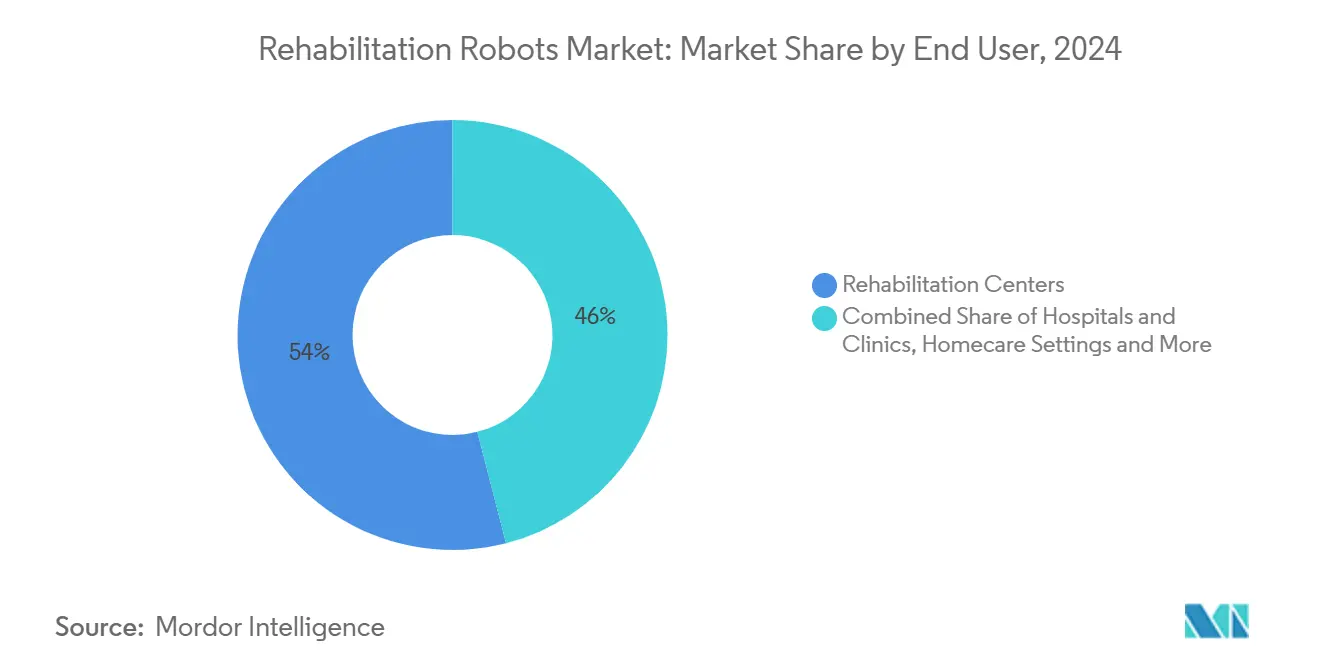

- Por usuário final, centros de reabilitação detiveram 54% do mercado de robótica de reabilitação em 2024, enquanto a adoção domiciliar está subindo a uma TCAC de 28%.

- Por geografia, América do Norte capturou 40% da receita em 2024; Ásia-Pacífico é a região de crescimento mais rápido com TCAC de 22% devido ao aumento da incidência de AVC e populações envelhecendo.

Tendências e Insights do Mercado Global de Robôs de Reabilitação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção rápida pós-AVC de exoesqueletos de membros superiores | +3.20% | Núcleo Ásia-Pacífico; transbordamento para o Japão | Médio prazo (2-4 anos) |

| Programas nacionais de financiamento de neuro-reabilitação | +2.80% | Europa, expansão Nórdica | Longo prazo (≥ 4 anos) |

| Mudança para robôs de telereabilitação baseados em casa | +4.10% | América do Norte; adoção inicial no Canadá | Curto prazo (≤ 2 anos) |

| Tecnologia de atuador leve (< 10 kg dispositivos) | +2.50% | Global; liderada por Japão e Alemanha | Médio prazo (2-4 anos) |

| Códigos de reembolso de seguro no Japão e Austrália | +1.90% | Ásia-Pacífico; possível expansão OCDE | Médio prazo (2-4 anos) |

| Programas de marcha de Assuntos de Veteranos Norte-Americanos | +1.80% | EUA e Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida Pós-AVC de Exoesqueletos de Membros Superiores na China e Coreia do Sul

Planos de modernização governamental e uma demografia envelhecida aceleram a aquisição de robôs de membros superiores. O humanóide GR-2 da Fourier Intelligence, equipado com 53 graus de liberdade, destaca a profundidade de engenharia chinesa. O robô "Homem de Ferro" de pesquisadores sul-coreanos traz suporte de marcha paraplégica, sublinhando a inovação regional. Dados clínicos mostram ganhos semanais de Fugl-Meyer de 1,979 pontos com terapia robótica versus 1,198 pontos por meios convencionais. [1]Valerio Gower, "Cost Analysis of Technological Rehabilitation," frontiersin.org Sistemas de circuito fechado acoplando robótica, sensoriamento e microfluídica neuronal personalizam ainda mais programas pós-AVC.

Programas Nacionais de Financiamento de Neuro-Reabilitação na Alemanha, França e Itália

O pacto BARMER da Alemanha cobrindo 8,5 milhões de vidas ilustra a virada estratégica da Europa para robótica para terapia custo-eficiente. Evidência do mundo real italiana confirma que protocolos mistos robô-humano reduzem custos sem sacrificar resultados. Agências da UE defendem ainda mais a automação para mitigar a tensão dos cuidadores e lacunas de pessoal. Ensaios multicêntricos coordenados como STROKEFIT4 visam padronizar a implantação baseada em evidências.

Mudança Para Robôs de Telereabilitação Baseados em Casa Sob Piloto do Medicare dos EUA

O programa Acute Hospital Care at Home autorizou 328 hospitais, relatando mais de 23.000 altas até abril de 2024. Reabilitação domiciliar produz pontuações de mobilidade AM-PAC 8,2 pontos acima de instalações de enfermagem qualificada e reduz gastos do Medicare em USD 17.123 por episódio. Terapia virtual liderada por IA mostra ≥80% de alívio de sintomas. Estudos piloto de AVC registraram ganhos de 7 pontos Fugl-Meyer durante confinamentos, confirmando segurança e eficácia de robôs domésticos.

Tecnologia de Atuador Leve Reduzindo Massa do Dispositivo Abaixo de 10 kg

Manipuladores ultra-leves como SAQIEL (1,5 kg) empregam alinhamento de fio passivo para manuseio preciso de carga. [2]Temma Suzuki et al., "SAQIEL Manipulator," arxiv.org Músculos de liga com memória de forma alcançam 60% de deformação e 3,5 Nm de torque assistivo para vestíveis energeticamente eficientes. Mãos dielétricas-elastoméricas entregam performance de 27 DOF sob USD 1.000. Braços macios baseados em HASEL do Max Planck suprimem tremor, sinalizando uma grande mudança para designs confortáveis e discretos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Capex inicial e manutenção para plataformas multi-DOF | -2.90% | Global; agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Evidência limitada de resultado clínico de longo prazo | -2.10% | Global; foco EUA e UE | Médio prazo (2-4 anos) |

| Preocupações de segurança e responsabilidade em pediatria | -1.40% | Europa; mercados sensíveis regulamentares | Médio prazo (2-4 anos) |

| Escassez de fisioterapeutas-robóticos qualificados | -1.80% | LATAM e Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial e Manutenção para Plataformas Multi-DOF

Exoesqueletos pessoais custam entre USD 75.000 e USD 100.000, enquanto unidades clínicas de escala completa custam mais, tensionando orçamentos. [3]Linda Hersey, "Exoskeleton Walking Suits for Veterans," stripes.com Além da compra, instituições enfrentam custos de manutenção, consumíveis e treinamento especializado que inflacionam a propriedade. O sentimento do investidor permanece positivo, mas startups confrontam longos ciclos de P&D e incerteza de adoção. Um ensaio de Assuntos de Veteranos mostrou uso de dispositivo com média de apenas 86 minutos por semana entre 161 participantes, destacando o risco de utilização. Análises de custo italianas sublinham a necessidade de proporções otimizadas terapeuta-para-paciente para justificar gastos robóticos.

Evidência Limitada de Resultado Clínico de Longo Prazo vs. Terapia Convencional

Meta-análise em lesão da medula espinhal não encontra ganhos significativos de velocidade ou distância de caminhada sobre terapia tradicional, embora pontuações de equilíbrio melhorem. Dados de quatro meses do VA mostram resultados similares de saúde mental e física entre usuários de exoesqueleto e grupos de controle de cadeira de rodas. Quarenta por cento dos terapeutas relatam não ter familiaridade com opções robóticas e citam lacunas de evidência como uma barreira primária. Validação de algoritmos de IA em clínicas ao vivo permanece essencial para maior confiança das seguradoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Exoesqueletos Mantêm Liderança Enquanto Robôs Macios Surgem

Robôs exoesqueleto geraram 48% da receita de 2024, sublinhando sua posição entrincheirada na terapia baseada em hospital. Robôs macios vestíveis, auxiliados pela inovação pneumática e de memória de forma, são projetados para postar TCAC de 31% até 2030, sinalizando penetração rápida de grau de consumidor. Robôs terapêuticos visam tarefas repetitivas de membros superiores, enquanto robôs assistivos ampliam o suporte da vida diária. Caminhos de cuidado híbridos combinam cada vez mais exoesqueletos rígidos para fases agudas com dispositivos macios para acompanhamento doméstico. Atalante X e Eve habilitados por IA da Wandercraft exemplificam a evolução do exoesqueleto em direção à mobilidade sem as mãos. Simultaneamente, exoesqueletos de mão pneumaticamente atuados melhoram o conforto em terapias neuromotoras. Este desenvolvimento de dupla trilha mantém o mercado de robótica de reabilitação dinâmico e centrado no usuário.

Sistemas de segunda geração integram algoritmos adaptativos que personalizam assistência a dados de ativação muscular, reforçando princípios de aprendizagem motora. Designs modulares como OpenExo permitem que clínicas misturem e combinem componentes, reduzindo custos de inventário enquanto ampliam casos de uso. Coletivamente, essas tendências sustentam o mercado de robótica de reabilitação através de níveis de performance diferenciados que abordam deficiência severa, disfunção moderada e aumento da vida diária.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área Terapêutica: Dominância de Membros Superiores Encontra Inovação de Corpo Inteiro

Aplicações de membros superiores controlam cerca de 55% do faturamento do setor, espelhando a prevalência de AVC onde 80% dos pacientes sofrem déficits do braço. Ensaios AGREE mostram melhoria clínica comparável ao cuidado padrão apesar do tempo de tratamento reduzido, aumentando a eficiência. Dispositivos de membros inferiores como o ANGEL LEGS M20 entregam ganhos de marcha similares enquanto adicionam benefícios de força muscular. Sistemas de corpo inteiro que ligam interfaces cérebro-computador a plataformas de marcha emergem como soluções holísticas, elevando a neuroplasticidade através de múltiplas articulações.

Crescentemente, clínicos defendem regimes mistos: treinamento de marcha de corpo inteiro precoce para evitar hábitos compensatórios, seguido por trabalho de motor fino de membros superiores em estágios subagudos. Esses protocolos entrelaçados sustentam o mercado de robótica de reabilitação e garantem que o investimento em tecnologia se alinhe com resultados centrados no paciente.

Por Grupo de Pacientes: Demanda Geriátrica Supera Adoção Adulta e Pediátrica

A coorte geriátrica captura 62% do tamanho do mercado de robótica de reabilitação em 2024 graças ao aumento de episódios de AVC, osteoartrite e fragilidade. Estudos de lares japoneses mostram que elevadores e monitores robóticos reduzem a rotatividade de pessoal e reduzem o uso de contenção. Adultos permanecem a maior base de usuários absoluta, mas crescem mais lentamente à medida que a penetração se aproxima da maturidade em economias desenvolvidas. Adoção pediátrica fica para trás em meio a preocupações de responsabilidade; no entanto, protótipos de menor escala adaptados para paralisia cerebral ilustram promessa futura. O foco geriátrico portanto dominará a receita mas também moldará a ergonomia do dispositivo, usabilidade e recursos de monitoramento remoto para cuidados domiciliares.

Reguladores estão progressivamente refinando normas de segurança pediátrica, e ensaios financiados por subsídios na Europa visam esclarecer perfis benefício-risco. Com o tempo, designs verificados seguros para crianças poderiam desbloquear uma fatia considerável não explorada do mercado de robótica de reabilitação.

Por Nível de Mobilidade: Plataformas Estacionárias Dominam Enquanto Sistemas Móveis Aceleram

Plataformas estacionárias garantiram 66% da receita de 2024 através de terapia de alta intensidade entregue em clínicas controladas. Integração com plataformas de gamificação baseadas em RV como Max Well-Being eleva o engajamento e mitiga a fadiga da terapia. Sistemas móveis sobre o solo agora se expandem a TCAC de 28,5%, já que exoesqueletos auto-equilibrantes como Atalante X permitem locomoção sem as mãos em corredores e espaços comunitários. Navegação de aprendizagem de máquina guarda a segurança do usuário através de terreno irregular, apoiando a transição da clínica para a vida cotidiana.

Kits modulares emergentes podem mudar entre modos estacionários e móveis, permitindo que terapeutas ajustem a complexidade conforme os pacientes progridem. Tal flexibilidade fortalece a aderência e amplia o apelo do mercado de robótica de reabilitação.

Por Região Corporal: Inovação de Extremidade Superior Define o Ritmo

Dispositivos de extremidade superior dominam devido às necessidades intrincadas de controle motor e relevância da vida diária. Mãos dielétricas-elastoméricas oferecendo 27 DOF a pontos de preço sub-USD 1.000 sinalizam democratização iminente. Produtos de extremidade inferior enfatizam velocidade de marcha e equilíbrio, especialmente na terapia de Parkinson onde limiares assistivos de 80 N elevam a velocidade em 58%. Soluções de corpo cruzado, integrando detecção de intenção dirigida por EEG, padronizam padrões de movimento com 84,19% de precisão BCI para reabilitação de AVC.

Miniaturização contínua de sensores e loops de controle alimentados por IA sustentarão ganhos funcionais superiores, garantindo que o mercado de robótica de reabilitação permaneça na vanguarda da sinergia humano-máquina.

Por Usuário Final: Centros de Reabilitação Lideram; Cuidados Domiciliares São Mais Dinâmicos

Centros de reabilitação possuem 54% do faturamento de 2024 devido à expertise concentrada e orçamentos de capital. Hospitais e clínicas de medicina esportiva seguem como ambientes secundários para recuperação pós-cirúrgica e de atletas. Cuidados domiciliares registram a maior TCAC de 28%, catalisada pelo reembolso do Medicare e infraestrutura de telessaúde amadurecendo. Painéis de monitoramento remoto de pacientes permitem que clínicos supervisionem métricas em tempo real sem visitas presenciais, reduzindo drasticamente cargas de transporte para usuários com mobilidade prejudicada.

Fabricantes respondem com modelos de aluguel e assinatura que agrupam manutenção e atualizações de software, melhorando a acessibilidade e suavizando o fluxo de caixa para residências. Este alinhamento econômico posiciona cuidados domiciliares como o motor de crescimento de longo prazo do mercado de robótica de reabilitação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Distúrbios Neurológicos Comandam, Ortopedia Expande

Casos neurológicos, liderados por AVC, lesão da medula espinhal e doença de Parkinson, sustentam o grosso da demanda. Terapia Hybrid Assistive Limb (HAL) combinada com nusinersen mostra ganhos motores tangíveis em atrofia muscular espinhal. Recuperação ortopédica se amplia à medida que fornecedores de robôs cirúrgicos como Stryker estendem SmartRobotics para revisões de quadril e substituições de ombro. Reabilitação de lesões esportivas explora análise de captura de movimento para acelerar cronogramas de retorno ao jogo de atletas.

Plataformas de IA emparelhando ChatGPT-4 com vestíveis para terapia de exercício de sarcopenia mostram protocolos personalizados que transcendem silos clínicos. Como tal, versatilidade de indicação cruzada cimenta o mercado de robótica de reabilitação como um pilar central da entrega de saúde de 2030.

Análise de Geografia

América do Norte representou 40% da receita de 2024, impulsionada por mudanças de política do Medicare e programas de Assuntos de Veteranos que distribuem exoesqueletos para veteranos com lesão da medula espinhal. Iniciativas legislativas como o STAND Act visam padronizar critérios de acesso, mas ensaios do VA revelam uso semanal médio abaixo de 90 minutos, sublinhando obstáculos de utilização. [4]Ann M. Spungen et al., "Exoskeletal-Assisted Walking in Veterans," jamanetwork.com Pilotos baseados em casa e reembolso do CMS continuam a canalizar crescimento para ambientes comunitários.

Ásia-Pacífico é o território de crescimento mais rápido com TCAC de 22%, liderado por China, Coreia do Sul e Japão. O humanóide GR-2 da Fourier e o robô de marcha paraplégica da Coreia exemplificam a inovação regional, enquanto deployments de lares japoneses validam benefícios de economia de mão de obra. Restrições de escassez de habilidades na Índia e Brasil poderiam moderar a adoção, mas esquemas de aluguel e projetos de ajuda internacional buscam preencher lacunas.

Europa aproveita financiamento público robusto; o acordo de reembolso de 8,5 milhões de vidas da Alemanha significa confiança institucional. Ensaios multicêntricos através da França e Itália trabalham para validar protocolos escaláveis, enquanto agências da UE enfatizam segurança ocupacional e treinamento para mitigar riscos de deployment. Preocupações de responsabilidade pediátrica, particularmente sob regulamentações de marca CE, moderam adoção de curto prazo mas são improváveis de descarrilar a perspectiva de longo alcance do mercado de robótica de reabilitação.

Cenário Competitivo

O campo permanece moderadamente fragmentado. Veteranos do mercado como Cyberdyne, Ekso Bionics e Lifeward aproveitam autorizações FDA e CE para garantir licitações, mas devem combater recém-chegados armados com diferenciação de IA e apoio de venture capital. A aquisição de USD 19 milhões da AlterG pela ReWalk amplia sua pegada de produto para dispositivos de marcha anti-gravidade, evidenciando momentum de expansão de portfólio. A compra de ativos da Harmonic Bionics pela Bioness aumenta a profundidade de membros superiores.

O financiamento de USD 75 milhões da Wandercraft eleva a competição em exoesqueletos móveis auto-equilibrantes e sinaliza crença do investidor em robótica dirigida por IA. Principais robôs cirúrgicos como Stryker fazem crossover para dispositivos de reabilitação pós-operatória, apertando fronteiras do mercado. Espaço em branco permanece em indicações pediátricas e economias emergentes onde escassez de habilidades limita penetração.

Arquivamentos de patentes em atuadores macios, sensores elastoméricos dielétricos e fitas de controle adaptativo revelam intensa rivalidade de P&D. Empresas capazes de demonstrar custo-efetividade, usabilidade do clínico e conformidade regulatória consolidarão liderança à medida que o mercado de robótica de reabilitação amadurece em direção a 2030.

Líderes da Indústria de Robôs de Reabilitação

-

Bionik Laboratories Corporation

-

Cyberdyne Inc.

-

Ekso Bionics Holdings Inc.

-

ReWalk Robotics Ltd.

-

Hocoma AG (DIH International Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Wandercraft garantiu financiamento Série D de USD 75 milhões para acelerar exoesqueletos de IA e humanóide Calvin 40.

- Maio 2025: Wandercraft começou ensaios clínicos de um exoesqueleto pessoal alimentado por IA visando autorização FDA para uso doméstico.

- Março 2025: Stryker revelou SmartRobotics Mako 4 de quarta geração com capacidade de revisão de quadril no AAOS 2025.

- Fevereiro 2025: Lifeward finalizou um pacto de reembolso com BARMER da Alemanha cobrindo 8,5 milhões de vidas.

Escopo do Relatório do Mercado Global de Robôs de Reabilitação

Robô de reabilitação é uma máquina operada automaticamente projetada para melhorar o movimento em pessoas com funcionamento físico prejudicado. Esses robôs podem apoiar e melhorar a produtividade e efetividade dos clínicos enquanto tentam facilitar a recuperação de um indivíduo. Há principalmente dois tipos de robôs de reabilitação. O primeiro é um robô assistivo que substitui movimentos perdidos de membros. O segundo tipo é chamado de robô terapêutico, que permite aos pacientes realizar movimentos de prática auxiliados pelo robô.

| Robôs Exoesqueleto |

| Robôs Terapêuticos |

| Robôs Assistivos |

| Robôs Macios Vestíveis |

| Reabilitação de Membros Superiores |

| Reabilitação de Membros Inferiores |

| Treinamento de Corpo Inteiro / Marcha |

| Geriátrico |

| Adulto |

| Pediátrico |

| Plataforma Estacionária |

| Móvel / Sobre o Solo |

| Centros de Reabilitação |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Especializados de Ortopedia e Medicina Esportiva |

| Extremidade Superior |

| Extremidade Inferior |

| Distúrbios Neurológicos (AVC, SCI, CP, Parkinson) |

| Lesões Ortopédicas e Pós-Cirúrgicas |

| Reabilitação de Lesões Esportivas |

| Motorizado (Motorizado / Atuado) |

| Passivo / Mecanicamente Assistido |

| Controle Adaptativo Dirigido por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Robôs Exoesqueleto | |

| Robôs Terapêuticos | ||

| Robôs Assistivos | ||

| Robôs Macios Vestíveis | ||

| Por Área Terapêutica | Reabilitação de Membros Superiores | |

| Reabilitação de Membros Inferiores | ||

| Treinamento de Corpo Inteiro / Marcha | ||

| Por Grupo de Pacientes | Geriátrico | |

| Adulto | ||

| Pediátrico | ||

| Por Nível de Mobilidade | Plataforma Estacionária | |

| Móvel / Sobre o Solo | ||

| Por Usuário Final | Centros de Reabilitação | |

| Hospitais e Clínicas | ||

| Ambientes de Cuidados Domiciliares | ||

| Centros Especializados de Ortopedia e Medicina Esportiva | ||

| Por Região Corporal | Extremidade Superior | |

| Extremidade Inferior | ||

| Por Aplicação | Distúrbios Neurológicos (AVC, SCI, CP, Parkinson) | |

| Lesões Ortopédicas e Pós-Cirúrgicas | ||

| Reabilitação de Lesões Esportivas | ||

| Por Tecnologia | Motorizado (Motorizado / Atuado) | |

| Passivo / Mecanicamente Assistido | ||

| Controle Adaptativo Dirigido por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de robótica de reabilitação?

O tamanho do mercado de robótica de reabilitação está em USD 1,51 bilhão em 2025 e é projetado para alcançar USD 3,38 bilhões até 2030.

Que tipo de produto domina o mercado de robótica de reabilitação?

Robôs exoesqueleto lideram com 48% de participação de receita em 2024, apoiados por validação clínica robusta e adoção hospitalar.

Por que cuidados domiciliares são o segmento de usuário final de crescimento mais rápido?

Reembolso do Medicare, designs leves compactos e software de monitoramento remoto estão impulsionando uma TCAC de 28% para robôs de reabilitação baseados em casa.

Que região mostra o maior potencial de crescimento?

Ásia-Pacífico apresenta o crescimento mais rápido com TCAC de 22%, alimentado pela inovação chinesa e sul-coreana e reformas de saúde de apoio.

Quais são as principais barreiras para adoção mais ampla?

Altos custos de capital, dados limitados de eficácia de longo prazo, preocupações de segurança pediátrica e escassez de fisioterapeutas-robóticos treinados em mercados emergentes retardam a difusão mais ampla.

Como as empresas estão se diferenciando neste mercado?

Fornecedores focam em controle adaptativo dirigido por IA, plataformas de atuador macio leve, modelos de preços amigáveis ao reembolso e aquisições estratégicas para construir portfólios abrangentes de reabilitação.

Página atualizada pela última vez em: