Tamanho e Participação do Mercado de Robótica de Consumo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

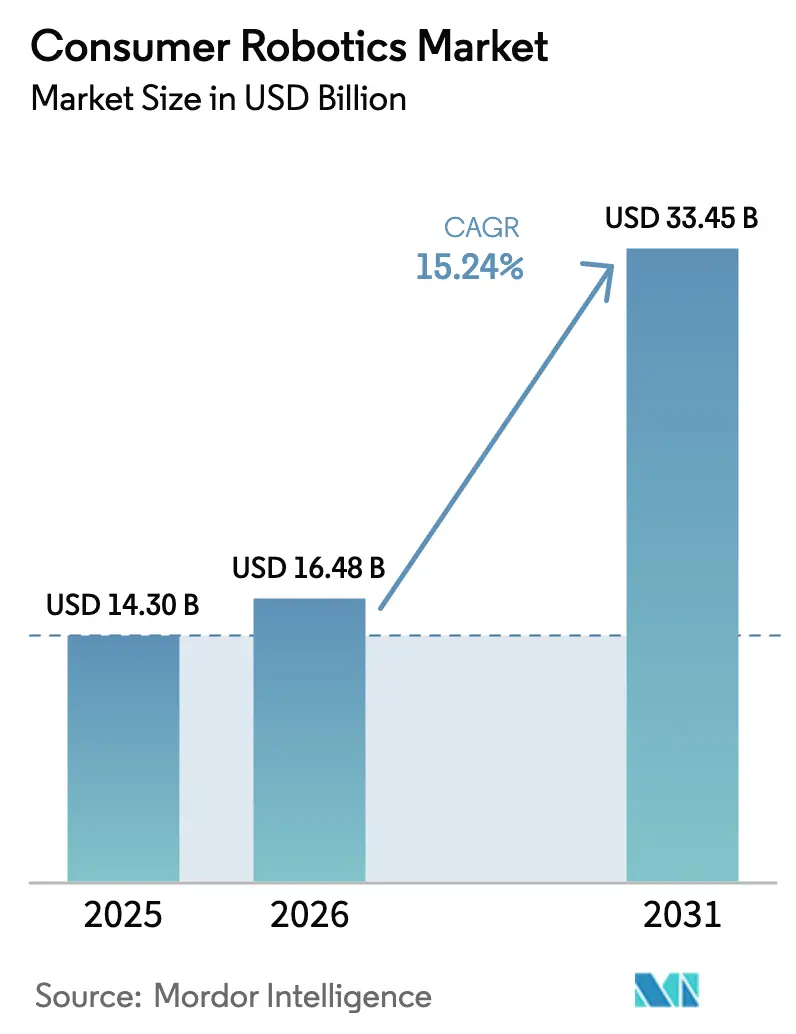

| Tamanho do Mercado (2026) | 16.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.24% CAGR |

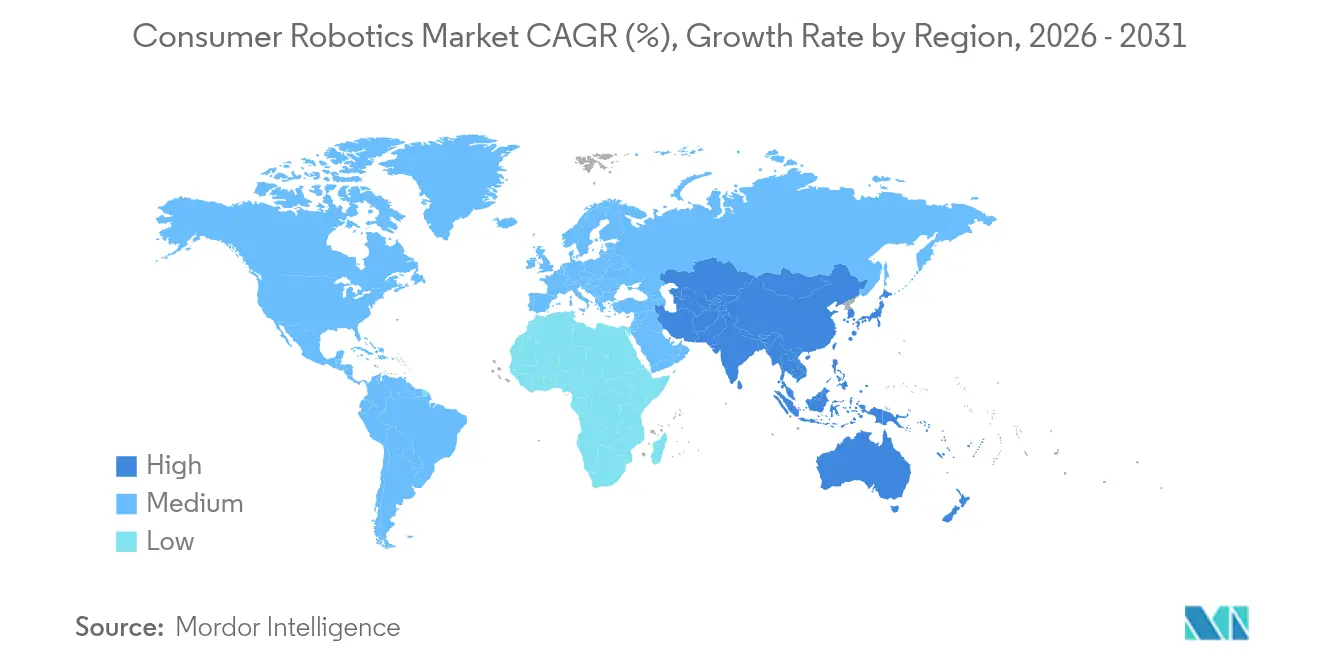

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

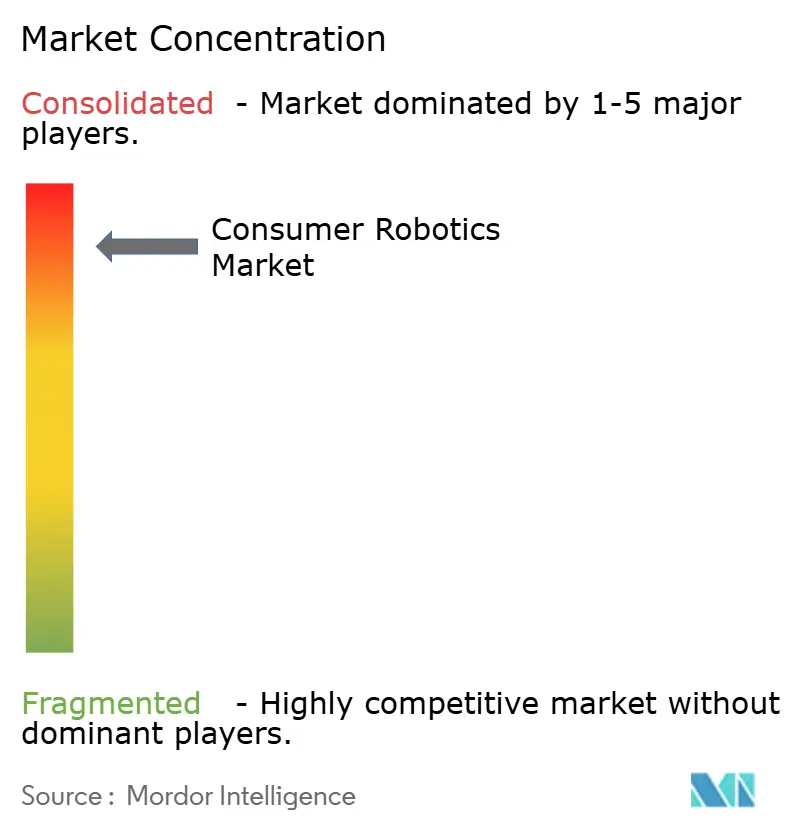

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica de Consumo por Mordor Intelligence

O tamanho do mercado de robótica de consumo foi avaliado em USD 14,30 bilhões em 2025 e estima-se que cresça de USD 16,48 bilhões em 2026 para atingir USD 33,45 bilhões até 2031, a um CAGR de 15,24% durante o período de previsão (2026-2031). A demanda foi impulsionada pela transição de dispositivos domésticos independentes para sistemas inteligentes e autônomos integrados a ecossistemas mais amplos de casa inteligente e de envelhecimento no próprio lar. Avanços na navegação visual SLAM, inferência de IA no dispositivo e design de semicondutores de baixo consumo permitiram que os robôs operassem com segurança em ambientes domésticos repletos de objetos sem balizas externas. Os governos do Japão, dos Estados Unidos e de partes da Europa financiaram projetos-piloto de robótica assistiva que reduziram as barreiras de acessibilidade para cidadãos mais idosos.[1]Parlamento Europeu, "Robótica para Cuidados de Idosos e Mudança Demográfica," europarl.europa.eu As revisões da cadeia de suprimentos desencadeadas pela Administração Biden levaram os fornecedores a reengenheirar o fornecimento de baterias e semicondutores para reduzir o risco geopolítico. Enquanto isso, um modelo de Robótica como Serviço (RaaS) baseado em assinatura — crescendo a uma taxa estimada de 18% ao ano — reduziu os custos iniciais de propriedade e incentivou ciclos de renovação mais rápidos. A intensidade competitiva aumentou à medida que as cinco principais marcas controlavam 93% da receita global, impulsionando a consolidação e a aceleração dos roteiros de produtos.

Principais Conclusões do Relatório

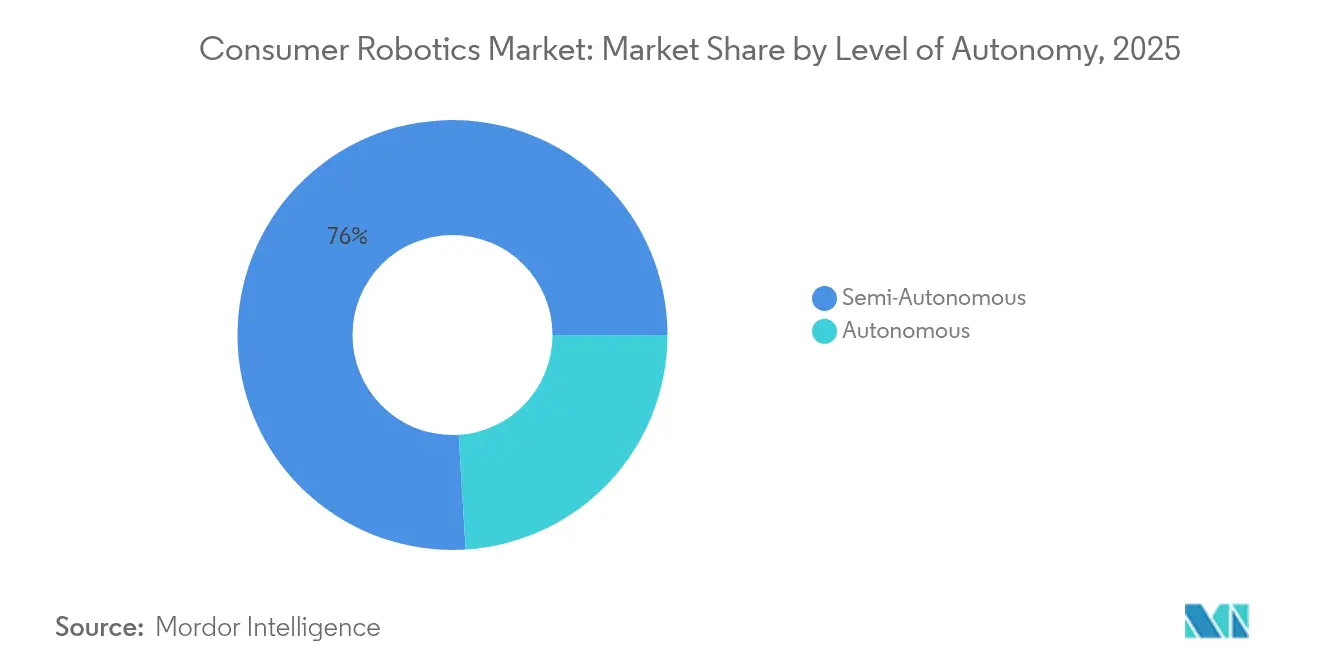

- Por nível de autonomia, os sistemas semiautônomos lideraram com 75,98% da participação do mercado de robótica de consumo em 2025; os robôs totalmente autônomos têm previsão de expansão a um CAGR de 24,23% até 2031.

- Por tipo de produto, os robôs de limpeza capturaram 63,85% da participação do mercado de robótica de consumo em 2025, enquanto os robôs sociais e de companhia devem crescer a um CAGR de 27,68% até 2031.

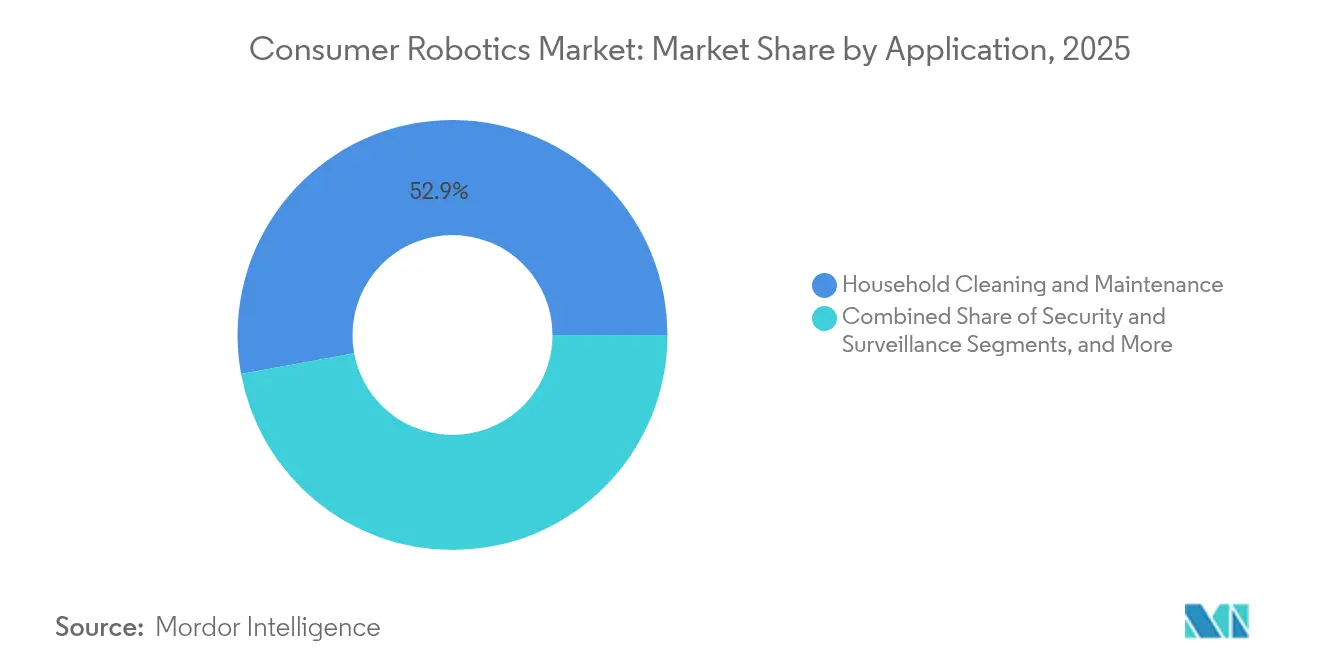

- Por aplicação, a limpeza doméstica deteve uma participação de 52,91% no tamanho do mercado de robótica de consumo em 2025; saúde pessoal e bem-estar tem projeção de crescimento a um CAGR de 28,12% até 2031.

- Por canal de distribuição, o varejo online respondeu por 60,92% do tamanho do mercado de robótica de consumo em 2025; o canal direto ao consumidor avança a um CAGR de 26,02% até 2031.

- Por geografia, a América do Norte comandou 35,95% do tamanho do mercado de robótica de consumo em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 17,98% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robótica de Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por automação residencial | +3.2% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Avanços em autonomia de IA e SLAM visual | +4.1% | Global, liderado por polos de inovação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração ao ecossistema de casa inteligente | +2.8% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| RaaS baseado em assinatura para consumidores | +1.9% | América do Norte e UE são mercados iniciais, com expansão global | Longo prazo (≥ 4 anos) |

| Implantação de robôs de serviço no varejo e na hotelaria | +1.4% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Incentivos governamentais para envelhecimento no próprio lar | +2.1% | Japão, UE e América do Norte com apoio de políticas públicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Automação Residencial

A transição para o trabalho remoto durante a pandemia aumentou o tempo passado em casa, expondo pontos problemáticos que os eletrodomésticos básicos não conseguiam resolver. Compradores do segmento premium migraram para sistemas autônomos de cuidado de pisos, robôs de entrega interna e monitores de qualidade do ar responsivos que se comunicam pelos protocolos Matter e Zigbee. O protótipo Ballie da Samsung, apresentado na CES 2025, ilustrou como a IA preditiva permite que o robô acione preventivamente rotinas de iluminação, climatização e segurança enquanto patrulha os ambientes. Os primeiros adotantes aceitaram prêmios de preço de 10-15%, validando a disposição de pagar por conveniência e economia de tempo, o que ampliou o mercado de robótica de consumo.

Avanços em Autonomia de IA e SLAM Visual

Câmeras de profundidade acessíveis, aceleradores de IA de borda e algoritmos SLAM maduros tiraram os robôs do confinamento a um único cômodo. A série Flexley da ABB e o Saros Z70 da Roborock, capaz de dobrar um braço para remover objetos dispersos, demonstraram que a percepção em tempo real aliada à manipulação desbloqueia novas tarefas domésticas. Os fabricantes de design original (ODMs) asiáticos aproveitaram a proximidade com as cadeias de suprimento de componentes para introduzir atualizações iterativas a cada 10 meses, encurtando os ciclos de inovação e elevando o desempenho de referência para o mercado de robótica de consumo.

Integração ao Ecossistema de Casa Inteligente

Os robôs evoluíram para hubs de IoT móveis, coletando dados ambientais para plataformas de casa inteligente. As opções de processamento local aliviaram os problemas de conformidade na Europa regulamentada pelo RGPD, onde os consumidores exigiam arquiteturas que preservassem a privacidade. Os fornecedores que incorporaram APIs abertas garantiram taxas de adesão mais elevadas para assinaturas, como entrega de consumíveis ou manutenção preditiva. Os efeitos de rede resultantes aprofundaram o vínculo com a marca e ampliaram os custos de troca, fortalecendo a visibilidade da receita em todo o mercado de robótica de consumo.

RaaS Baseado em Assinatura para Consumidores

Domicílios hesitantes em pagar entre USD 500 e USD 1.800 antecipadamente por um aspirador robótico receberam bem os planos mensais completos que incluem hardware, consumíveis e atualizações de software. Os fornecedores relataram taxas de cancelamento inferiores a 5% após 24 meses, indicando uma forte economia de retenção. O modelo atraiu segmentos de renda média nos Estados Unidos e na Europa Ocidental, onde a penetração do crédito suportava a cobrança recorrente. Ao longo do horizonte de previsão, espera-se que as receitas de RaaS diversifiquem os fluxos de caixa e acelerem os ciclos de implantação de funcionalidades, dinamizando ainda mais o mercado de robótica de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em economias emergentes | -2.3% | Ásia-Pacífico emergente, América Latina, Oriente Médio | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e cibersegurança | -1.8% | Global, mais acentuado na UE | Curto prazo (≤ 2 anos) |

| Riscos de fornecimento de matérias-primas críticas | -1.6% | Global, concentrado na Ásia | Longo prazo (≥ 4 anos) |

| Aumento dos custos de conformidade com resíduos eletrônicos | -1.1% | UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Economias Emergentes

Em mercados sensíveis a preços, como Indonésia e Brasil, o aspirador robótico médio vendido por USD 700 equivalia a três a quatro semanas de renda domiciliar, freando a adoção. As opções de financiamento permaneciam escassas e as redes de pós-venda eram limitadas, aumentando o risco percebido. Mesmo onde os projetos-piloto de RaaS foram lançados, a banda larga limitada e a logística irregular comprometeram a confiabilidade do serviço, atrasando a penetração fora das cidades de Nível 1. Enquanto a montagem local não escalar ou a tributação não for aliviada, a acessibilidade continuará a restringir o mercado de robótica de consumo.

Preocupações com Privacidade de Dados e Cibersegurança

Demonstrações acadêmicas na 37C3 em 2024 mostraram como firmware comprometido poderia transmitir feeds de vídeo doméstico, gerando alarme público. Os reguladores da UE responderam endurecendo as regras de certificação para dispositivos em rede, adicionando custo e tempo à conformidade. Os fabricantes integraram o reconhecimento de objetos no dispositivo para limitar os uploads para a nuvem e publicaram painéis de transparência, mas a erosão da confiança permaneceu como um freio, especialmente entre compradores mais idosos que mais se beneficiariam dos robôs assistivos. Abordar essas questões é essencial para sustentar o impulso no mercado de robótica de consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Autonomia: A Inteligência Impulsiona a Migração para o Segmento Premium

Os modelos semiautônomos dominaram 2025 com 75,98% de participação no mercado de robótica de consumo, pois equilibravam a operação sem intervenção com a supervisão do usuário. Os preços de varejo se concentraram próximos a USD 600, tornando-os acessíveis para domicílios do mercado de massa. As unidades totalmente autônomas, embora abaixo de 25% das remessas, expandiram-se a um CAGR de 24,23% à medida que as curvas de custo da IA melhoraram. Os primeiros adotantes elogiaram os braços de remoção de obstáculos e as bases de esvaziamento automático, sinalizando disposição para pagar mais de USD 1.200 por uma vida sem complicações.

Uma crescente lacuna de desempenho incentivou os fornecedores a segmentar os portfólios: os modelos de entrada oferecem mapeamento a laser; os produtos de nível médio adicionam integração com assistente de voz; os modelos topo de linha destacam a segmentação de cenas em tempo real. Essa estratégia de escalonamento maximizou as oportunidades de upsell e prolongou os ciclos de vida dos produtos. À medida que os preços dos sensores caem, os dispositivos totalmente autônomos têm previsão de cruzar o limite de USD 799 até 2027, o que provavelmente inverterá o mix de volume e remodelará o mercado de robótica de consumo.

Por Tipo de Produto: A Dominância da Limpeza Enfrenta o Desafio dos Robôs de Companhia

Os robôs de limpeza geraram 63,85% da receita por tipo de produto em 2025, conferindo-lhes a maior participação no mercado de robótica de consumo entre todas as categorias. Melhorias contínuas na potência de sucção, sacos de pó reutilizáveis e bases de esvaziamento automático elevaram as margens e financiaram ciclos frequentes de renovação. Líderes como a Roborock ampliaram o apelo da categoria ao adicionar um braço dobrável com IA que remove brinquedos e cabos antes de aspirar, funcionalidade apresentada pela primeira vez no modelo Saros Z70. Os fabricantes de eletrodomésticos também registraram patentes para coordenação de frotas que permite a um aspirador "mestre" despachar unidades menores para zonas não cobertas, aumentando a cobertura enquanto mantém o tamanho da bateria sob controle. Essas inovações ajudaram os dispositivos de limpeza a defender o poder de precificação mesmo com a redução dos custos dos componentes.

Os robôs sociais e de companhia registraram a expansão mais rápida, avançando a um CAGR de 27,68% à medida que os domicílios buscavam engajamento emocional e monitoramento leve de bem-estar. Compradores do segmento premium adotaram robôs semelhantes a animais de estimação que contam histórias, programam lembretes de medicamentos e fornecem telepresença básica para familiares, uma evolução inspirada em dispositivos terapêuticos pioneiros como o Paro, que comprovou que idosos respondem positivamente à companhia robótica. Os fornecedores reutilizaram as plataformas de mobilidade e visão dos aspiradores, reduzindo o tempo de lançamento no mercado e possibilitando preços de lançamento abaixo de USD 1.200. A diversificação para casos de uso emocionalmente orientados, portanto, mitiga a dependência excessiva do nicho maduro de cuidado de pisos e amplia o alcance da marca entre grupos demográficos.

Por Aplicação: O Surgimento do Bem-Estar Perturba o Monopólio da Limpeza

A limpeza doméstica garantiu uma participação de 52,91% no tamanho do mercado de robótica de consumo em 2025, à medida que profissionais com pouco tempo terceirizavam tarefas rotineiras. No entanto, os casos de uso de saúde pessoal e bem-estar — desde andadores com detecção de quedas até exoesqueletos que auxiliam a marcha de pacientes com Parkinson — cresceram a um CAGR de 28,12%. Ensaios clínicos em Harvard mostraram uma redução de 60% na incidência de quedas, fortalecendo os argumentos para reembolso.

Robôs de segurança patrulharam entradas de residências suburbanas, mas a adoção permaneceu limitada a faixas de alta renda. Kits educacionais sustentaram uma demanda modesta à medida que os pais buscavam enriquecimento em ciências, tecnologia, engenharia e matemática. A diversificação além do cuidado de pisos dilui o risco de receita e eleva a resiliência do mercado de robótica de consumo aos ciclos macroeconômicos.

Por Canal de Distribuição: A Conexão Direta Acelera o Crescimento

As lojas online geraram 60,92% da receita global em 2025, auxiliadas por mecanismos de comparação e tutoriais de influenciadores. Plataformas como a Amazon implantaram 750.000 robôs internos, demonstrando credibilidade que transbordou para as categorias de consumo. As vendas diretas ao consumidor, embora menores, cresceram a um CAGR de 26,02% à medida que as marcas buscavam margens mais altas e dados primários.

Os pioneiros do canal direto ao consumidor agruparam consumíveis vitalícios, atualizações de aplicativos e garantias estendidas que comprimiram os períodos de retorno do investimento para os compradores. Os parceiros logísticos ofereceram entrega em dois dias e manutenção na porta, igualando a conveniência dos grandes players de comércio eletrônico. À medida que a penetração do canal direto ao consumidor aumenta, os fabricantes terão acesso a telemetria mais rica, possibilitando atualizações preditivas que reforçam o ciclo virtuoso do mercado de robótica de consumo.

Análise Geográfica

A América do Norte manteve uma participação de 35,95% em 2025, graças às altas rendas disponíveis e à adoção antecipada de casas inteligentes. Os preços médios de venda na região ficaram 25% acima das normas globais, sustentando margens robustas. A Ásia-Pacífico registrou a expansão mais rápida, com um CAGR de 17,98%, à medida que os fabricantes de equipamentos originais (OEMs) chineses e sul-coreanos capitalizaram os clusters locais de componentes e o envelhecimento demográfico.

A liderança da América do Norte decorreu de uma classe média com afinidade tecnológica, forte penetração de banda larga e iniciativas federais que reembolsaram exoesqueletos para veteranos. Os fornecedores aproveitaram a logística madura do comércio eletrônico para sustentar ciclos de substituição de dois anos. No entanto, a dependência de componentes da Ásia-Pacífico expôs as estruturas de custo a oscilações tarifárias e interrupções no transporte, um ponto vulnerável que os fabricantes começaram a abordar por meio de protótipos de produção próxima no México e no Canadá.

O maior CAGR da Ásia-Pacífico refletiu uma combinação incomparável de escala do lado da oferta e urgência do lado da demanda, à medida que as populações envelheciam rapidamente. As subvenções governamentais no Japão subsidiaram robôs de reabilitação, enquanto cidades chinesas pilotaram robôs de cuidado comunitário para compensar a escassez de cuidadores. Os ecossistemas locais competitivos reduziram os custos de lista de materiais, possibilitando aspiradores robóticos abaixo de USD 400 que abriram o segmento de renda média-baixa e ampliaram o funil do mercado de robótica de consumo.

A Europa apresentou crescimento moderado, mas sustentável, sustentado por leis de privacidade rigorosas que obrigaram os fabricantes a investir em salvaguardas de computação de borda. A conformidade com o RGPD elevou a confiança e permitiu uma integração mais profunda com casas inteligentes, especialmente na Alemanha e nos países nórdicos. As economias do sul da Europa, ainda se recuperando de recessões anteriores, favoreceram os esquemas de RaaS para distribuir as despesas ao longo do tempo. Além dos três principais polos regionais, a América Latina e o Oriente Médio registraram adoção antecipada entre urbanistas abastados, embora a volatilidade cambial e as lacunas de serviço tenham moderado os volumes.

Cenário Competitivo

A concentração permaneceu elevada: os cinco principais fornecedores controlavam 93% da receita global, traduzindo-se em significativo poder de precificação e escala de P&D. O pedido de abertura de capital da Roborock na Bolsa de Valores de Hong Kong ilustrou as ambições de financiar a expansão da plataforma e o marketing na Europa. A iRobot, sob pressão de margens, reestruturou as operações e pivotou para modelos equipados com lidar com preços a partir de USD 299 para recuperar participação.

As alianças estratégicas proliferaram. A Symbotic adquiriu a unidade interna de robótica do Walmart, garantindo um pipeline para implantações de automação em escala de varejo. A Electrolux patenteou a coordenação de múltiplos robôs, buscando diferenciação por meio da eficiência de frotas. As startups atraíram abundante capital de risco, destacado pelo fundo de USD 100 milhões da Cybernetix Ventures voltado para IA física. Apesar dos influxos de financiamento, as barreiras à entrada permaneceram elevadas devido às plataformas de IA proprietárias e aos requisitos de serviço global, preservando o perfil de alta concentração do mercado de robótica de consumo.

Oportunidades em espaços inexplorados surgiram no nicho de cuidados de idosos, onde robôs terapêuticos como o Paro atingiam preços superiores a USD 6.000. Os fornecedores também miraram domicílios em países em desenvolvimento com conjuntos de funcionalidades simplificados, substituindo o lidar por infravermelho e reduzindo os custos em 40%. O fracasso na execução da acessibilidade precipitou baixas: a Roidmi, apoiada pela Xiaomi, saiu do mercado em 2024 após intensas guerras de preços.[4]KrASIA, "Roidmi Sai do Mercado," kr-asia.com No geral, a diferenciação sustentada agora depende de talentos internos em IA, robustos arsenais de patentes e modelos de serviço verticalmente integrados.

Líderes do Setor de Robótica de Consumo

iRobot Corporation

Roborock Technology Co., Ltd.

Ecovacs Robotics Co., Ltd.

DJI Technology Co., Ltd.

Xiaomi Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Roborock anunciou planos de listagem na Bolsa de Valores de Hong Kong, com receita no exterior de 2024 de CNY 6,388 bilhões (USD 883 milhões) superando as vendas domésticas.

- Junho de 2025: A Cybernetix Ventures iniciou a captação de um fundo de USD 100 milhões dedicado a startups de robótica e IA física.

- Abril de 2025: A Apptronik captou USD 350 milhões em Série A para escalar a produção do robô humanoide Apollo.

- Março de 2025: A iRobot lançou oito modelos Roomba com mapeamento de cômodos por lidar, com preços de USD 299 a USD 999.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de robótica de consumo como as receitas obtidas com robôs vendidos para uso pessoal ou doméstico, incluindo robôs de limpeza de pisos, corte de grama, limpeza de piscinas, companhia social, educação, entretenimento, mobilidade pessoal e drones de hobby comercializados diretamente para domicílios. Dispositivos desenvolvidos exclusivamente para ambientes industriais, logísticos, médicos ou de defesa estão fora desta cadeia de valor.

Exclusão de Escopo: robôs de serviço comercial implantados em armazéns, hospitais, patrulhas de segurança ou entrega de alimentos não são contabilizados.

Visão Geral da Segmentação

- Por Nível de Autonomia

- Autônomo

- Semiautônomo

- Por Tipo de Produto

- Robôs de Limpeza

- Robôs Sociais e de Companhia

- Robôs de Entretenimento e Jogos

- Robôs de Mobilidade Pessoal e Vestíveis

- Drones de Consumo

- Por Aplicação

- Limpeza e Manutenção Doméstica

- Segurança e Vigilância

- Entretenimento e Companhia

- Saúde Pessoal e Bem-Estar

- Educação e Aprendizado em Ciências, Tecnologia, Engenharia e Matemática

- Por Canal de Distribuição

- Varejo Online

- Lojas Especializadas em Eletrônicos

- Grandes Varejistas

- Direto ao Consumidor

- Outros Canais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com fabricantes de componentes, OEMs de robôs, grandes varejistas de eletrônicos, marketplaces online e centros de reparo na América do Norte, Europa e Ásia nos ajudam a testar taxas de adoção, preços médios de venda e volumes de substituição em garantia, preenchendo lacunas que a pesquisa documental deixa em aberto.

Pesquisa Documental

Começamos com conjuntos de dados publicamente disponíveis, como as tabelas anuais de remessas da Federação Internacional de Robótica, os gastos com TIC do Departamento do Censo dos Estados Unidos, os códigos de produção PRODCOM do Eurostat, os comunicados de remessas da Associação de Robótica do Japão e as tendências de patentes da Questel. Os registros de empresas, relatórios 10-K, imprensa especializada e documentos técnicos de associações oferecem preços de venda, mixes de canais e cronogramas de novos produtos. Nossos analistas também extraem dados financeiros do D&B Hoovers e notícias do Dow Jones Factiva para verificações cruzadas. Esta lista é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Reconstruímos a demanda de 2025 por meio de um modelo de cima para baixo que alinha a penetração domiciliar, os ciclos médios de substituição e as faixas de renda regionais; verificações seletivas de baixo para cima (consolidações de preço médio de venda por unidade de marcas líderes) validam os totais antes dos ajustes. Os principais insumos incluem remessas globais de aspiradores robóticos, penetração de banda larga em casas inteligentes, tendências de preços de baterias de íons de lítio, crescimento da renda pessoal disponível e previsões de unidades da Federação Internacional de Robótica. Uma regressão multivariada, combinada com análise de cenários sobre elasticidade de preço, projeta os valores até 2030; anomalias acionam novas execuções.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas etapas, testes de variância em relação a indicadores externos e aprovação da gestão. O arquivo é atualizado a cada doze meses, com atualizações intermediárias após eventos relevantes; antes do lançamento, um analista verifica novamente todos os impulsionadores.

Por que a Base de Referência de Robótica de Consumo da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas variam as cestas de produtos, as premissas de preços e os ritmos de atualização. Esclarecemos o escopo primeiro e depois deixamos os dados orientar o modelo.

Os principais fatores de divergência incluem se kits educacionais e drones de brinquedo estão incluídos, como as vendas online no mercado cinza são tratadas e se robôs de serviço semiprofissionais se infiltram nos totais. A Mordor mantém as vendas ao consumidor final, utiliza paridade cambial rotativa e atualiza anualmente, o que alguns concorrentes não fazem.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 14,30 bilhões (2025) | ||

| USD 13,16 bilhões (2025) | Consultoria Global A | exclui drones de hobby e robôs de companhia |

| USD 18,44 bilhões (2025) | Provedor de Dados do Setor B | incorpora unidades de serviço de armazém nos totais de consumo |

Essas comparações mostram que, uma vez harmonizado o escopo dos produtos, os valores se agrupam de forma mais estreita, ressaltando que a abordagem disciplinada e claramente rastreável da Mordor oferece aos tomadores de decisão uma base de referência confiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de robótica de consumo?

O mercado de robótica de consumo foi avaliado em USD 16,48 bilhões em 2026 e tem previsão de atingir USD 33,45 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro da robótica de consumo?

Os robôs totalmente autônomos devem crescer a um CAGR de 24,23%, enquanto os robôs sociais e de companhia apresentam um CAGR de 27,68% no lado dos produtos até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A Ásia-Pacífico se beneficia da fabricação de componentes em larga escala, do rápido envelhecimento demográfico e de ciclos de inovação agressivos, resultando em um CAGR regional de 17,98%.

Como as empresas estão abordando os altos custos iniciais em mercados emergentes?

Os fornecedores estão experimentando modelos de assinatura de Robótica como Serviço e explorando a montagem local para reduzir preços e ampliar o acesso.

Qual é o papel da IA nos robôs de consumo de próxima geração?

Os avanços em IA no dispositivo e SLAM visual permitem que os robôs naveguem em lares complexos, manipulem objetos e se integrem profundamente aos ecossistemas de casas inteligentes, expandindo os casos de uso.

As preocupações com privacidade estão desacelerando a adoção?

Sim. Os riscos de hacking demonstrados e regulamentações mais rígidas como o RGPD aumentam os custos de conformidade e influenciam as decisões de compra, especialmente na Europa.

Página atualizada pela última vez em: