Tamanho e Participação do Mercado de Robôs de Serviço Profissional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

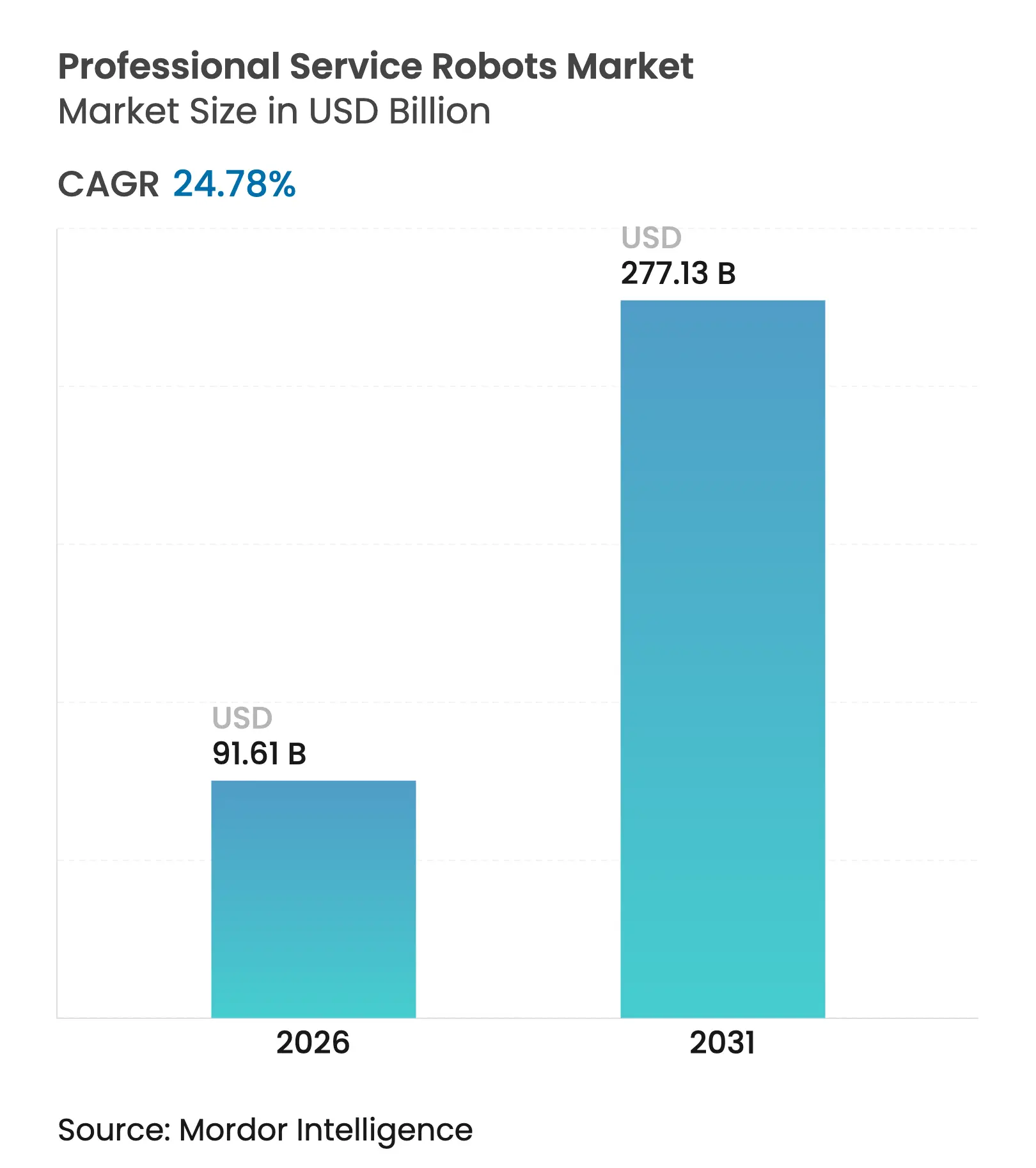

| Tamanho do Mercado (2026) | 91.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 277.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.78% CAGR |

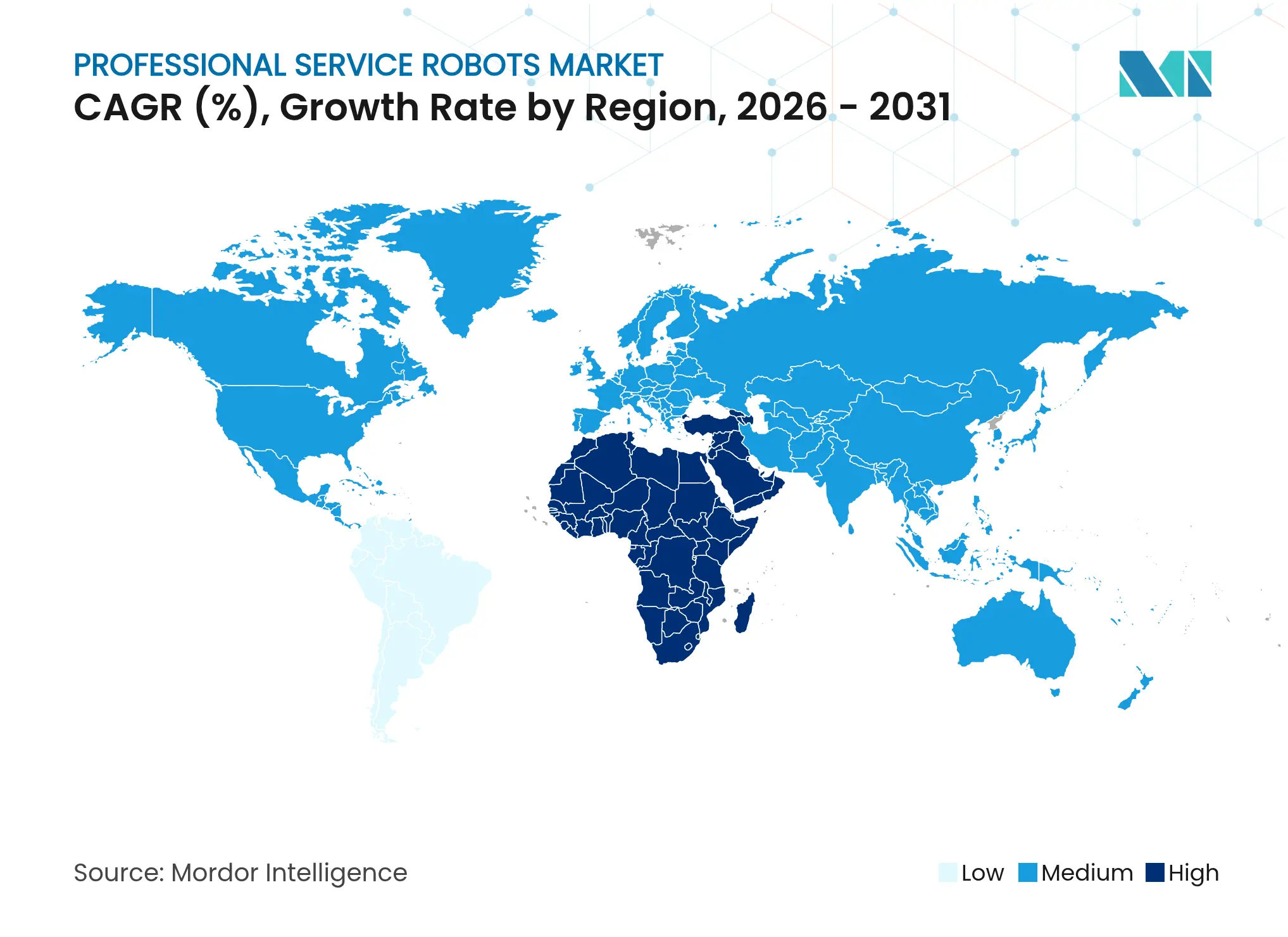

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

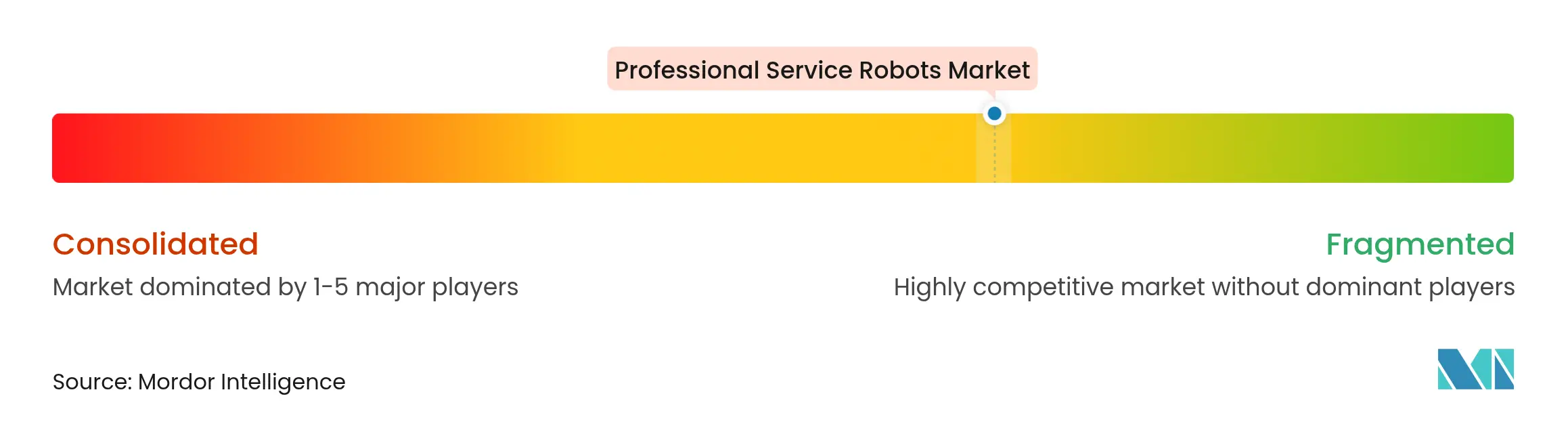

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Serviço Profissional por Mordor Intelligence

O tamanho do mercado de robôs de serviço profissional foi avaliado em USD 73,42 bilhões em 2025 e estima-se que cresça de USD 91,61 bilhões em 2026 para atingir USD 277,13 bilhões até 2031, a um CAGR de 24,78% durante o período de previsão (2026-2031). O impulso do mercado decorreu de avanços em inteligência artificial, da implantação de redes 5G privadas e de escassez aguda de mão de obra que levou as empresas a adotarem automação como serviço. As organizações adotaram assinaturas de robótica como serviço para converter grandes desembolsos de capital em despesas operacionais contínuas, melhorando os períodos de retorno e acelerando as aprovações de projetos.

A Ásia-Pacífico reteve 79,1% da receita global em 2024, impulsionada pelo boom de automação fabril da China e pelas pressões demográficas do Japão.[1]Federação Internacional de Robótica, "Relatório Mundial de Robótica 2023: Ásia à Frente da Europa e das Américas," ifr.org O Oriente Médio e a África foram as regiões de crescimento mais rápido, registrando um CAGR de 28,2% com base em programas nacionais de tecnologia de vários bilhões de dólares na Arábia Saudita e nos Emirados Árabes Unidos. Os sistemas de logística lideraram a adoção por tipo de robô com 41,4% de participação na receita, enquanto os robôs de relações públicas e hospitalidade registraram o maior crescimento por segmento, com um CAGR de 34,3%. Os robôs móveis autônomos (AMRs) detinham 68,6% do segmento de mobilidade, mas as unidades com fio e teleoperadas registraram um CAGR de 30,2% à medida que as redes 5G privadas possibilitaram controle remoto com latência ultrabaixa. As aplicações de transporte e logística responderam por 38,3% dos gastos, enquanto os serviços de hospitalidade e varejo cresceram 35,3% ao ano à medida que as empresas buscavam engajamento sem contato com os clientes.

Principais Conclusões do Relatório

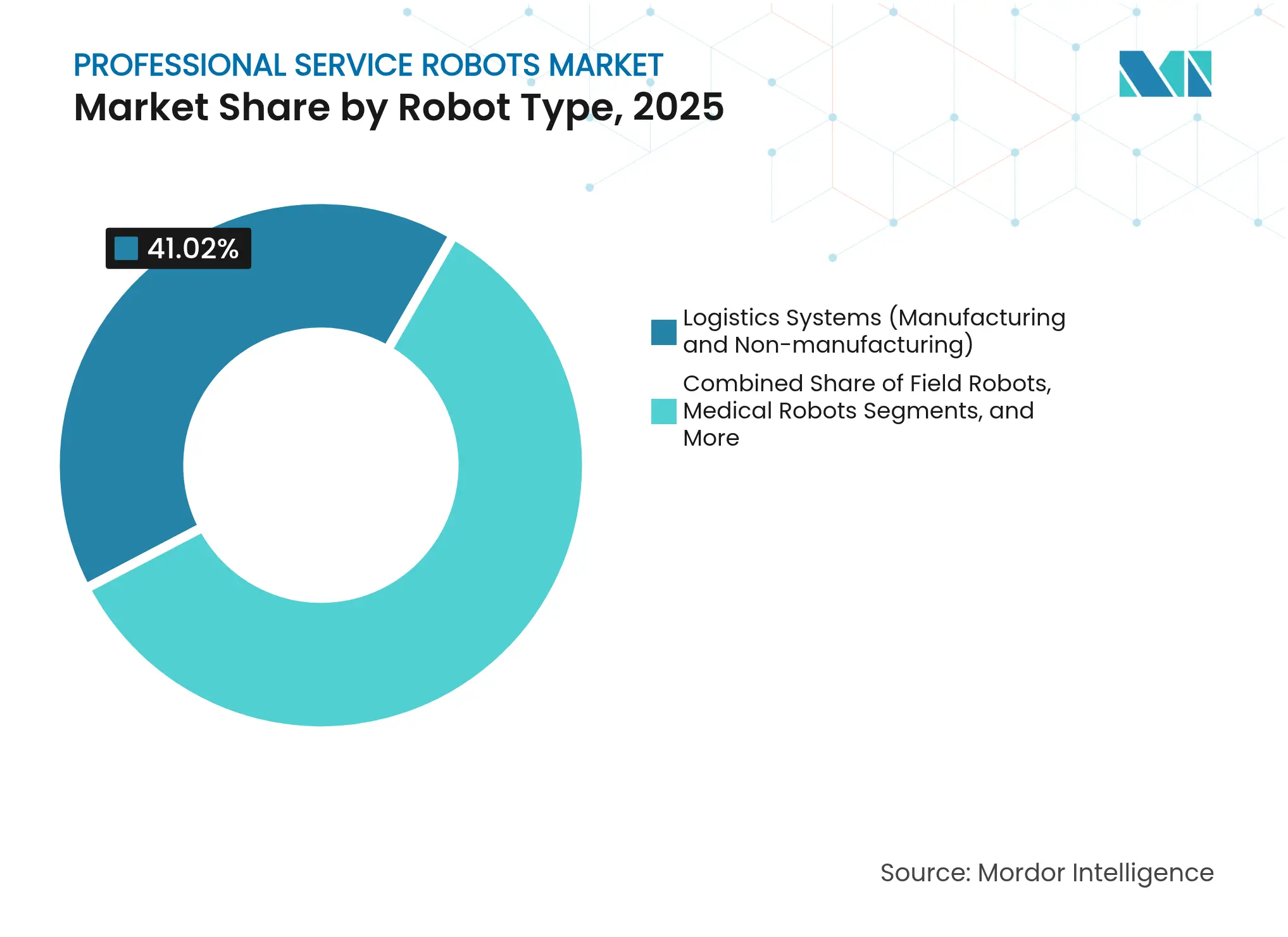

- Por tipo de robô, os sistemas de logística detinham 41,02% da participação no mercado de robôs de serviço profissional em 2025; os robôs de relações públicas e hospitalidade devem expandir a um CAGR de 33,45% até 2031.

- Por mobilidade, os robôs móveis autônomos capturaram 67,95% do tamanho do mercado de robôs de serviço profissional em 2025, enquanto os robôs com fio/teleoperados devem crescer a um CAGR de 29,45% até 2031.

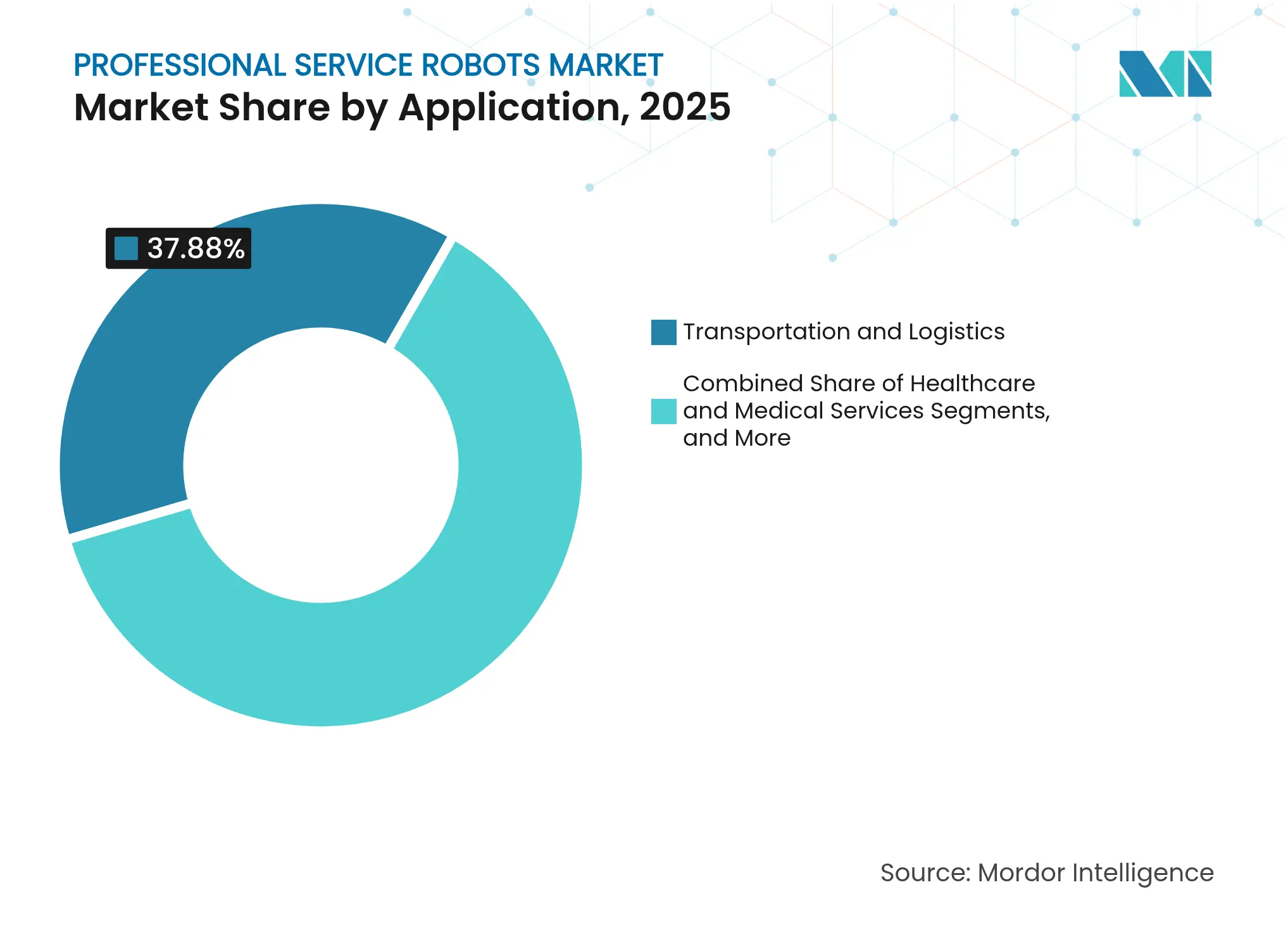

- Por aplicação, transporte e logística comandaram uma participação de 37,88% no tamanho do mercado de robôs de serviço profissional em 2025; os serviços de hospitalidade e varejo avançarão a um CAGR de 34,25% até 2031.

- Por usuário final, os operadores de armazenagem e 3PL lideraram com 33,94% de participação na receita em 2025; hotéis e estabelecimentos de alimentação devem expandir a um CAGR de 32,4% de 2026 a 2031.

- Por região, a Ásia-Pacífico respondeu por 78,65% do tamanho do mercado de robôs de serviço profissional em 2025; o Oriente Médio e a África devem crescer a um CAGR de 27,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs de Serviço Profissional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão do envelhecimento da força de trabalho nos países da OCDE e na China | +4.2% | Países da OCDE, China, Japão | Longo prazo (≥ 4 anos) |

| Boom de automação no atendimento de pedidos de comércio eletrônico | +5.8% | Global, forte na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em fusão de múltiplos sensores habilitada por IA | +3.7% | Global, liderado por polos tecnológicos | Curto prazo (≤ 2 anos) |

| Redes 5G privadas para teleoperações | +2.9% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modelos de RaaS reduzindo barreiras de capital | +4.1% | Global, mais forte em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Protocolos obrigatórios de desinfecção em saúde e hospitalidade | +2.6% | Global, sistemas de saúde desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de automação no atendimento de pedidos de comércio eletrônico

O aumento dos pedidos online sobrecarregou os armazéns tradicionais, levando os operadores a ampliar as frotas robóticas. A Amazon implantou mais de 750.000 robôs que processaram 4.200 pedidos por hora com 99,9% de precisão de separação, enquanto a Cainiao quadruplicou a produção após integrar os AMRs da Quicktron. A visão computacional com IA, combinada com braços robóticos, reduziu a dependência de embalagens uniformes, permitindo que as instalações manuseassem itens variados sem tempo de inatividade. Os varejistas observaram 98-99% de tempo de atividade dos robôs durante eventos de pico, superando o desempenho humano e consolidando a automação como estratégia central de atendimento.

A fusão de múltiplos sensores habilitada por IA reduz erros de navegação

A fusão de múltiplos sensores combinou LiDAR, câmeras e IMUs por meio de filtros de Kalman estendidos, reduzindo os erros de navegação em 85% em comparação com robôs de sensor único. O avanço permitiu que os robôs de serviço coexistissem com segurança com humanos em hospitais e hotéis. Os testes da POSTECH comprovaram que robôs de desinfecção de modo duplo podiam navegar autonomamente por enfermarias lotadas enquanto realizavam limpeza e esterilização por UV-C, garantindo saneamento consistente apesar da escassez de pessoal.

Modelos de negócios de RaaS reduzem barreiras de capital

A robótica como serviço transformou compras únicas de hardware em assinaturas de pagamento por uso, reduzindo os períodos de retorno para 1,5 a 3 anos. O programa da Locus Robotics permite que os clientes adicionem ou removam capacidade sazonalmente enquanto acessam atualizações de software sem taxas ocultas. Robôs de carga média operavam a USD 0,75 por hora em comparação com USD 15-20 para mão de obra humana, gerando até USD 1,5 milhão em fluxo de caixa acumulado ao longo de uma vida útil de 15 anos a partir de um investimento de USD 250.000.

Redes 5G privadas viabilizam teleoperações de baixa latência

A infraestrutura 5G privada entregou latência de ida e volta inferior a 40 ms, possibilitando o controle remoto preciso de máquinas pesadas e enxames de AMRs. A Verizon e a NVIDIA demonstraram inferência de IA em tempo real em servidores de borda que guiavam robôs autônomos dentro de fábricas. A Sarcos integrou o 5G ao seu Guardian XT, permitindo que técnicos manipulassem ferramentas a distâncias seguras durante tarefas de montagem aeroespacial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e complexidade de integração | -3.4% | Global, mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Padrões limitados de segurança e responsabilidade | -2.1% | Global, cenário fragmentado | Longo prazo (≥ 4 anos) |

| Escassez de conjuntos de dados específicos por aplicação | -1.8% | Global, domínios de nicho | Curto prazo (≤ 2 anos) |

| Risco ciberfísico de ataques em enxame a AMRs | -1.2% | Mercados desenvolvidos de alta conectividade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial e complexidade de integração

Embora os preços unitários tenham caído para USD 10.856, as implantações completas frequentemente triplicavam esse valor após a inclusão de custos de software, redesenho de instalações e treinamento. Os locais já existentes exigiam o redirecionamento de esteiras e atualizações de TI legada, estendendo prazos e orçamentos para pequenas empresas. Plataformas modulares padronizadas e gerenciadores de frotas em nuvem começaram a aliviar as dificuldades de integração, mas as restrições orçamentárias em mercados emergentes ainda desaceleravam novas instalações.

Risco ciberfísico de ataques em enxame a AMRs

O projeto SESAME revelou ameaças de falsificação de GPS, bloqueio de sinal e intrusão de rede que poderiam assumir o controle de frotas inteiras de robôs baseados em ROS simultaneamente.[2]Dimitrios Papoutsakis, "SESAME: Avaliação Automatizada de Segurança de Robôs e Sistemas Modernos de Múltiplos Robôs," Electronics, clok.uclan.ac.uk Um ataque coordenado a um armazém poderia paralisar o atendimento em vários locais, enquanto robôs hospitalares comprometidos poderiam colocar pacientes em risco. As empresas responderam implantando links criptografados, segmentação de rede e detecção de anomalias em tempo real, mas o aumento do tamanho das frotas deixou as equipes de segurança em uma corrida contínua contra os atacantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: Dominância da Logística Encontra a Inovação em Hospitalidade

Os sistemas de logística detinham 41,02% da receita de 2025, assegurando a maior participação no mercado de robôs de serviço profissional à medida que os gigantes do comércio eletrônico ampliavam o atendimento automatizado. Os robôs de relações públicas e hospitalidade registraram um CAGR de 33,45%, refletindo a demanda pós-pandemia por engajamento sem contato com hóspedes em restaurantes e hotéis. Os robôs médicos avançaram de forma constante em ganhos de precisão cirúrgica, enquanto as unidades de construção e demolição, como as soluções movidas a bateria da Brokk, cresceram à medida que as normas de segurança se tornaram mais rígidas em locais de trabalho perigosos.

O BellaBot Pro da Pudu Robotics ilustrou a convergência entre segmentos ao combinar funções de serviço e entretenimento por meio de saudações personalizadas e reconhecimento de gestos. Os robôs de inspeção e manutenção garantiram grandes contratos de energia — a Gecko Robotics fechou um contrato de USD 100 milhões com a NAES — para ampliar a manutenção preditiva em infraestrutura de energia. Os nichos de defesa, sistemas subaquáticos e exoesqueletos mantiveram trajetórias de crescimento especializadas, onde a robustez e a segurança do operador importavam mais do que as métricas de custo.

Por Mobilidade: Liderança dos AMRs Desafiada pela Inovação em Sistemas com Fio

Os AMRs responderam por 67,95% da receita de 2025, ancorando o mercado de robôs de serviço profissional. Algoritmos robustos de SLAM permitiram que se adaptassem a plantas baixas em constante mudança em armazéns, hospitais e aeroportos sem infraestrutura fixa. Os sistemas estacionários mantiveram demanda estável em tarefas de alta precisão, notadamente em robótica cirúrgica. Os robôs com fio e teleoperados registraram o crescimento mais rápido, com um CAGR de 29,45%, à medida que as redes 5G privadas garantiam controle de baixa latência em ambientes perigosos.

A Sarcos demonstrou teleoperação habilitada por 5G, na qual técnicos aeroespaciais manipulavam ferramentas pesadas a partir de salas de controle seguras. O framework OROS mostrou que a computação de borda e o fatiamento de rede estendiam a vida útil da bateria de robôs externos, alinhando as escolhas de mobilidade ao risco da aplicação e aos orçamentos de energia.

Por Aplicação: Liderança em Transporte Cede Espaço ao Crescimento em Hospitalidade

Transporte e logística retiveram 37,88% dos gastos de 2025, sustentados pelo comprovado retorno sobre investimento dos AMRs em centros de atendimento. As aplicações de saúde avançaram com a adoção de robôs cirúrgicos e a automação da logística hospitalar. A agricultura adotou robôs de campo para capina de precisão usando modelos YOLOv8 que alcançaram 93,8% de precisão de detecção.

Os robôs de hospitalidade e varejo expandiram a um CAGR de 34,25% à medida que os estabelecimentos de alimentação enfrentavam lacunas de pessoal. Taxas de aluguel de USD 750-1.500 por mês ou custos de aquisição abaixo de USD 20.000 tornaram os robôs garçons financeiramente viáveis. O acordo de franquia da Richtech Robotics com a Ghost Kitchens America para operar restaurantes robóticos dentro do Walmart ilustra a escalabilidade além dos espaços de refeição tradicionais.

Por Setor de Usuário Final: Base de Armazenagem Sustenta a Inovação em Hotéis

As empresas de armazenagem e 3PL capturaram 33,94% da receita em 2025, usando AMRs para aumentar a produtividade de separação em 4 vezes e reduzir os custos de mão de obra em até 60%. Os hospitais adotaram robôs para entrega de medicamentos e desinfecção, enquanto a agricultura implantou pulverizadores e colheitadeiras autônomos para combater a escassez de mão de obra rural. As concessionárias de energia adotaram robôs de inspeção escaladores para limitar o tempo de inatividade em ativos críticos.

Hotéis e estabelecimentos de alimentação registraram um CAGR de 32,4% à medida que os robôs de limpeza operavam continuamente para atender a normas de higiene mais rígidas e reduzir os custos operacionais. Os operadores de construção e mineração introduziram unidades teleoperadas para trabalhos de demolição e perfuração perigosos demais para pessoas. Agências governamentais e de defesa mantiveram gastos em veículos terrestres e subaquáticos não tripulados para vigilância e logística.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de robôs de serviço profissional com 78,65% da receita em 2025. A China instalou 276.288 robôs industriais em 2023 — 51% do volume global — e estabeleceu metas nacionais para produzir em massa unidades humanoides até 2025. O setor de robôs de serviço do Japão triplicou para 400 bilhões de ienes ao longo de cinco anos, e seu segmento de logística sozinho cresceu 13,1% em 2024 para atingir 404,3 bilhões de ienes (USD 2,77 bilhões). A Coreia do Sul manteve a maior densidade de robôs do mundo, enquanto as instalações na Índia saltaram 59% com a expansão automotiva.

O Oriente Médio e a África registraram um CAGR de 27,55% de 2026 a 2031. A Arábia Saudita comprometeu USD 14,9 bilhões em infraestrutura orientada por IA, incluindo um centro de dados de USD 1,5 bilhão e um polo de manufatura avançada de USD 2 bilhões. Os Emirados Árabes Unidos destinaram USD 24,7 bilhões para IA generativa e robótica, enquanto a AFI Robotics ampliou programas de desenvolvimento de talentos locais para acelerar a adoção industrial.

Europa e América do Norte mantiveram crescimento estável na faixa intermediária. A Lei de IA da UE formalizou regras de segurança e transparência, elevando os custos de conformidade para pequenas empresas, mas oferecendo certeza regulatória para aplicações premium. As empresas norte-americanas elevaram os orçamentos de automação para 25-30% do total de despesas de capital, com foco em robótica cirúrgica e inspeção de infraestrutura de energia.

Cenário Competitivo

O mercado de robôs de serviço profissional apresentou fragmentação moderada. Os líderes históricos em automação — ABB, Boston Dynamics e Intuitive Surgical — aproveitaram extensos portfólios de patentes e redes globais de serviços, mas novos entrantes ágeis com foco em software capturaram participação com implantações nativas em nuvem. A aquisição de 51% da Bear Robotics pela LG combinou escala de manufatura com expertise em software de IA para acelerar a penetração em hospitalidade e logística.

As famílias de patentes de IA generativa subiram de 733 em 2014 para mais de 14.000 em 2023, lideradas por Tencent, Ping An e Baidu.[4]Organização Mundial da Propriedade Intelectual, "Relatório sobre o Panorama de Patentes: Inteligência Artificial Generativa," OMPI, wipo.int Esse aumento deslocou a vantagem competitiva para o software de percepção e tomada de decisão, em vez do design mecânico. A Gecko Robotics garantiu um contrato de USD 100 milhões com a NAES para implantar inspetores escaladores de paredes em usinas de energia, ilustrando oportunidades de nicho onde a especialização em hardware e a análise preditiva se intersectam.

As startups exploraram espaços em branco, como exoesqueletos para construção e drones de inspeção subaquática. Fundos de capital de risco, como o veículo de USD 50 milhões da Chang Robotics, apoiaram empresas em estágio inicial, preenchendo a lacuna entre pesquisa e comercialização. O sucesso dependia cada vez mais de comprovar o retorno sobre investimento sob normas de segurança rigorosas, especialmente em saúde e hospitalidade, onde responsabilidade e continuidade do serviço dominavam os critérios de compra.

Líderes do Setor de Robôs de Serviço Profissional

Intuitive Surgical, Inc.

KEENON Robotics Co., Ltd.

Pudu Robotics Co., Ltd.

ABB Ltd.

SoftBank Robotics Group Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A POSTECH apresentou um robô autônomo de limpeza e desinfecção por UV-C validado em testes hospitalares em ambiente real.

- Abril de 2025: A Chang Robotics lançou um fundo de USD 50 milhões para apoiar 21 startups de robótica.

- Março de 2025: O mercado de robótica logística do Japão cresceu 13,1% em 2024 para 404,3 bilhões de ienes, com previsões de superar 1 trilhão de ienes até 2030.

- Fevereiro de 2025: A ToDo Robotics apresentou o BellaBot Pro da Pudu Robotics na NRF 2025, com reconhecimento de gestos para assistência no varejo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de robôs de serviço profissional como todas as máquinas autônomas ou semiautônomas vendidas para tarefas não industriais, logística, saúde, defesa, construção, inspeção, hospitalidade e aplicações similares, nas quais o robô executa o serviço principal enquanto os humanos supervisionam ou se beneficiam do resultado. Os sistemas podem ser móveis ou estacionários e sempre integram um trem de acionamento, conjunto de sensores, unidade de controle e ferramental específico para a aplicação.

Exclusão do escopo: Brinquedos, robôs aspiradores de uso doméstico e ferramentas de automação de processos puramente por software não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Robô

- Robôs de Campo

- Robôs de Limpeza Profissional

- Robôs de Inspeção e Manutenção

- Robôs de Construção e Demolição

- Sistemas de Logística (Manufatura e Não Manufatura)

- Robôs Médicos

- Robôs de Resgate e Segurança

- Robôs de Defesa

- Sistemas Subaquáticos

- Exoesqueletos Humanos Motorizados

- Robôs de Relações Públicas e Hospitalidade

- Outros Tipos

- Por Mobilidade

- Robôs Móveis Autônomos (AMR)

- Robôs de Serviço Estacionários

- Robôs com Fio / Teleoperados

- Por Aplicação

- Transporte e Logística

- Serviços de Saúde e Médicos

- Agricultura e Serviços de Campo

- Limpeza e Desinfecção

- Hospitalidade e Varejo Voltados ao Público

- Inspeção, Levantamento e Manutenção

- Defesa, Resgate e Segurança

- Por Setor de Usuário Final

- Armazenagem e 3PL

- Hospitais e Clínicas

- Hotéis e Serviços de Alimentação

- Empresas do Setor Agrícola

- Energia e Serviços Públicos

- Construção e Mineração

- Agências Governamentais e de Defesa

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN-5

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas realizam chamadas estruturadas e pesquisas de pulso com gerentes de automação de armazéns, líderes de programas de robôs perioperatórios, integradores de robôs de campo e fornecedores de componentes na América do Norte, Europa e Ásia-Pacífico. As conversas validam premissas de ciclo de uso, preços médios de venda e ritmos de substituição de frotas que os dados secundários por si só não conseguem capturar.

Pesquisa Documental

Começamos mapeando o universo de plataformas por meio de fontes públicas, como estatísticas de remessas da Federação Internacional de Robótica, códigos comerciais do Comtrade das Nações Unidas para sistemas robóticos classificados por SH e rastreadores de gastos em P&D da OCDE que sinalizam tendências de adoção tecnológica. Perspectivas de política e segurança provêm de documentos emitidos por órgãos como a Agência de Alimentos e Medicamentos dos EUA (dispositivos médicos) e o Regulamento de Máquinas da Comissão Europeia, que estabelecem limites de instalação. Os relatórios anuais 10-K das empresas, apresentações para investidores e análises de patentes extraídas da Questel fornecem preços unitários, profundidade de portfólio e sinais de pipeline. O Dow Jones Factiva e o D&B Hoovers enriquecem as divisões de receita e os perfis de canais. Essas fontes ilustram a linha de base; muitas outras publicações complementam o panorama ao longo do projeto.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte os volumes de remessas da IFR e as faixas de preço médio de venda em pools de receita global, que são então reconciliados com amostras de baixo para cima provenientes de consolidações de distribuidores e dados de compras hospitalares para refinar os totais. Variáveis-chave como deflação do preço médio de venda unitário, horas de utilização de frotas de AMRs, contagens de procedimentos de robôs cirúrgicos, alocação de CAPEX por metro quadrado de armazém e ciclos de aquisição de defesa impulsionam cada ponto de dados anual. A regressão multivariada vincula esses impulsionadores a indicadores macroeconômicos, como o volume bruto de mercadorias do comércio eletrônico e os volumes de cirurgias eletivas, antes que o suavizamento por ARIMA projete a trajetória de 2025 a 2030. Onde os dados dos fornecedores são escassos, preenchemos as lacunas com faixas de cenários ancoradas em bases de instalação confirmadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a métricas independentes, com anomalias encaminhadas para revisão sênior. Os relatórios são atualizados a cada doze meses e reabertos mais cedo se eventos materiais, mudanças regulatórias ou licitações de vários bilhões de dólares alterarem o panorama do mercado. Uma revisão final dos analistas garante que os clientes recebam a linha de base mais atual.

Por que a Linha de Base de Robôs de Serviço Profissional da Mordor é Confiável

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes cestas de produtos, anos-base e conversões de moeda. Os compradores, portanto, precisam de clareza sobre por que um determinado número pode orientar o planejamento com segurança, enquanto outro não pode.

Os principais fatores de divergência incluem se as unidades de robôs domésticos são misturadas com frotas profissionais, se a receita de recondicionamento é agrupada nas vendas e com que rapidez a erosão do preço médio de venda é incorporada às previsões. Nosso estudo reporta apenas o conjunto profissional completo, aplica médias de câmbio em USD de 2024 ponderadas por transação e atualiza as curvas de preço médio de venda anualmente; outros publicadores podem assumir preços fixos por cinco anos ou excluir plataformas móveis fora de armazéns.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 51,8 B (2025) | ||

| USD 38,2 B (2024) | Consultoria Global A | Omite robôs de defesa e construção; utiliza preços médios de venda estáticos de 2021 |

| USD 19,4 B (2025) | Associação do Setor B | Contabiliza apenas plataformas móveis; exclui contratos de serviço |

| USD 13,4 B (2024) | Publicação Especializada C | Escopo geográfico limitado à América do Norte e Europa |

Em conjunto, a comparação mostra que, uma vez aplicados escopo consistente, deriva de preços e abrangência geográfica, a Mordor Intelligence entrega uma linha de base equilibrada e transparente que os gestores podem rastrear até variáveis claras e etapas reproduzíveis, oferecendo aos tomadores de decisão um ponto de partida confiável para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de robôs de serviço profissional em 2026?

O mercado atingiu USD 91,61 bilhões em 2026.

Qual região detinha a maior participação no mercado de robôs de serviço profissional em 2025?

A Ásia-Pacífico respondeu por 78,65% da receita global.

Qual CAGR é previsto para o mercado de robôs de serviço profissional de 2026 a 2031?

O mercado deve crescer a 24,78% ao ano.

Qual segmento de aplicação está crescendo mais rapidamente?

Os serviços de hospitalidade e varejo devem expandir a um CAGR de 34,25% até 2031.

Como os modelos de robótica como serviço melhoram o retorno sobre investimento?

O RaaS converte custos de capital em despesas operacionais, reduzindo os períodos de retorno para 1,5 a 3 anos e permitindo que os usuários ampliem as frotas sob demanda.

Quais riscos de segurança os robôs móveis autônomos representam?

Ataques em enxame que exploram falsificação de GPS ou intrusão de rede poderiam sequestrar frotas inteiras, levando as empresas a adotar criptografia e monitoramento em tempo real.

Página atualizada pela última vez em: