Tamanho e Participação do Mercado de Robôs Domésticos de Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

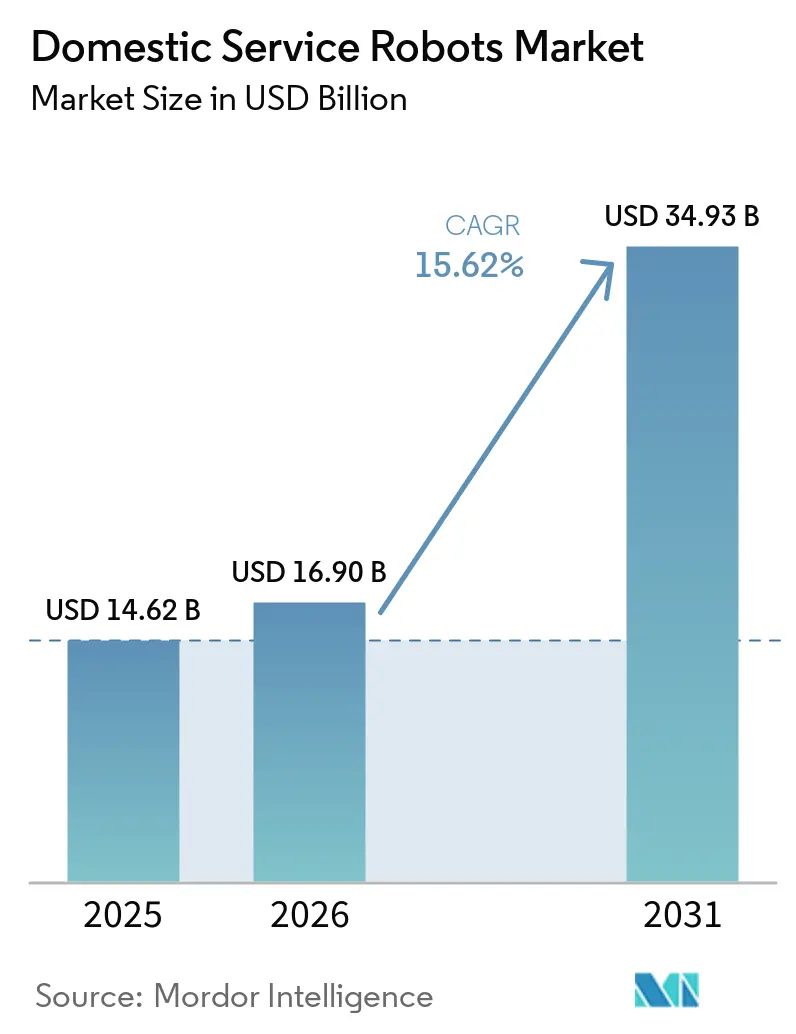

| Tamanho do Mercado (2026) | 16.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

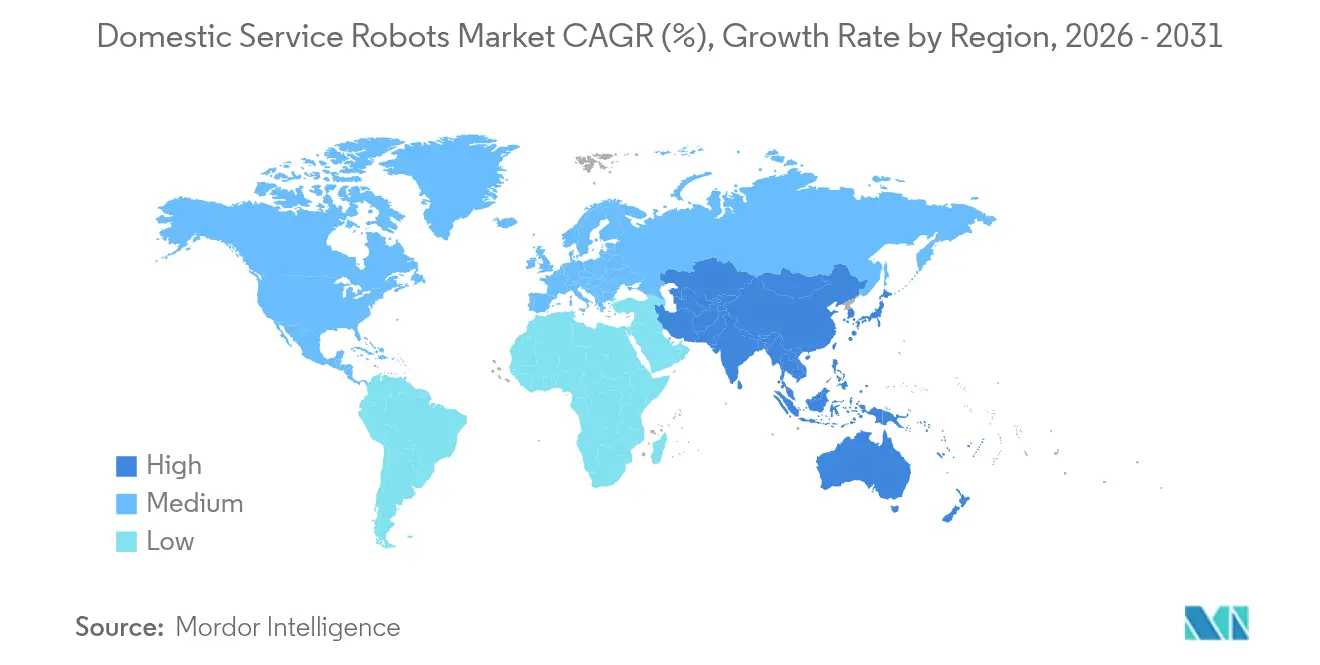

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

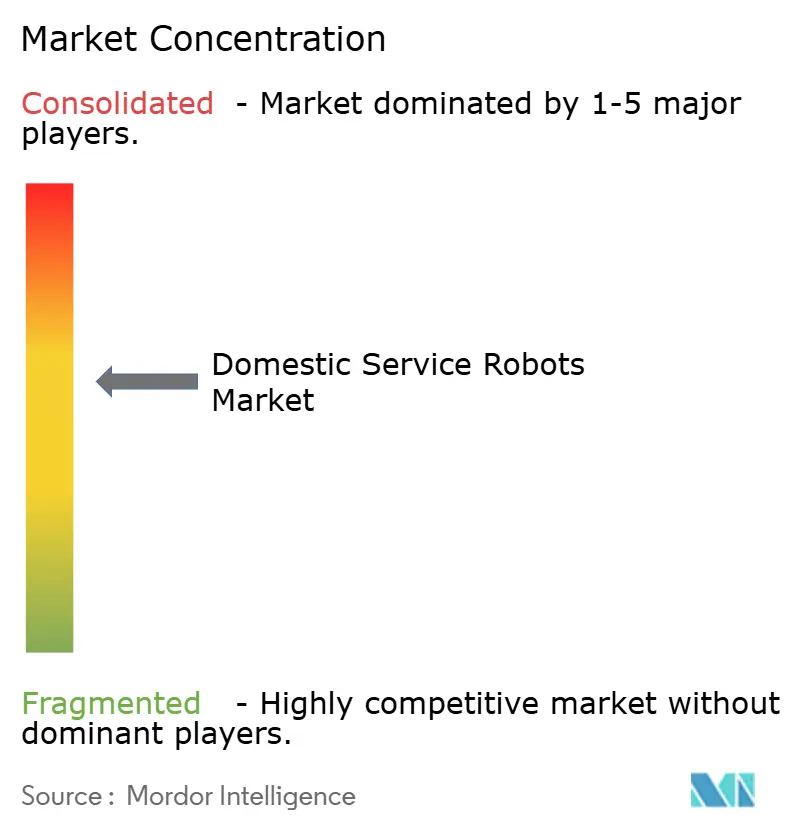

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Domésticos de Serviço por Mordor Intelligence

Espera-se que o tamanho do mercado de robôs domésticos de serviço cresça de USD 14,62 bilhões em 2025 para USD 16,9 bilhões em 2026 e está previsto para atingir USD 34,93 bilhões até 2031 a um CAGR de 15,62% no período 2026-2031. O apetite crescente por automação, as reformulações da cadeia de suprimentos de semicondutores que elevaram os preços dos chips CMOS em quase 40% em 2024 e a aceleração dos modelos de assinatura expandiram coletivamente a presença do mercado de robôs domésticos de serviço. Previa-se que os robôs realizariam 39% das tarefas domésticas em uma década, uma projeção que reformulou as percepções dos consumidores sobre a delegação do trabalho doméstico.[1]Fórum Econômico Mundial, "Os Robôs Poderiam Realizar 39% das Tarefas Domésticas em Uma Década," weforum.org O impulso dos segmentos migrou de limpadores de piso orientados à utilidade para companheiros emocionalmente inteligentes, enquanto as pilhas de conectividade habilitadas por IA elevaram as expectativas de orquestração entre dispositivos. As dinâmicas regionais se cristalizaram em torno da vantagem de adoção antecipada da América do Norte e da rápida expansão da Ásia-Pacífico, impulsionada por pressões demográficas e manufatura de baixo custo. O eixo competitivo mudou quando a Roborock superou a iRobot com 16% de participação global, sublinhando o poder da inovação em navegação e cadeias de suprimentos locais resilientes. Lacunas de cibersegurança, exemplificadas por violações de alto perfil em aspiradores robóticos, e a Lei de Dados da União Europeia de 2025 elevaram o padrão para conformidade com privacidade por design, posicionando as credenciais de segurança como um diferencial.

Principais Conclusões do Relatório

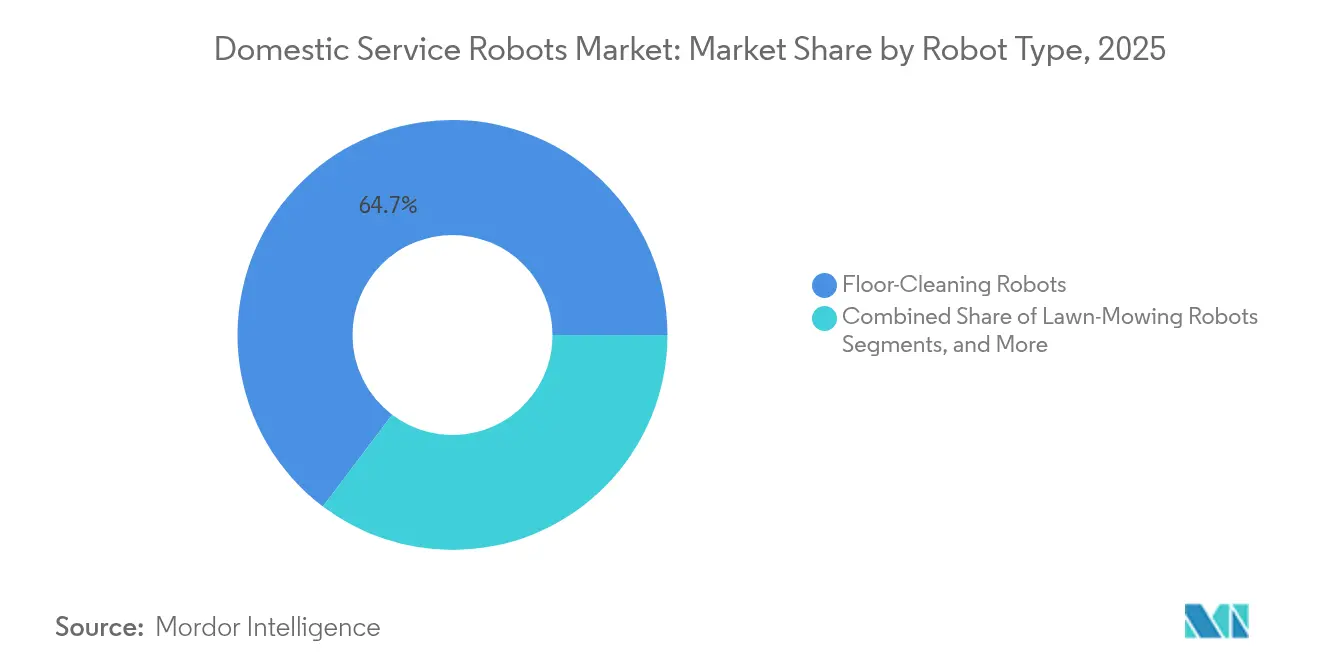

- Por tipo de robô, as unidades de limpeza de piso lideraram com 64,70% de participação na receita em 2025; os modelos de companhia e interação social estão projetados para se expandir a um CAGR de 17,60% até 2031.

- Por aplicação, aspiração e esfregão capturaram 65,60% do tamanho do mercado de robôs domésticos de serviço em 2025, enquanto as funções de cuidado com idosos avançam a um CAGR de 17,70% até 2031.

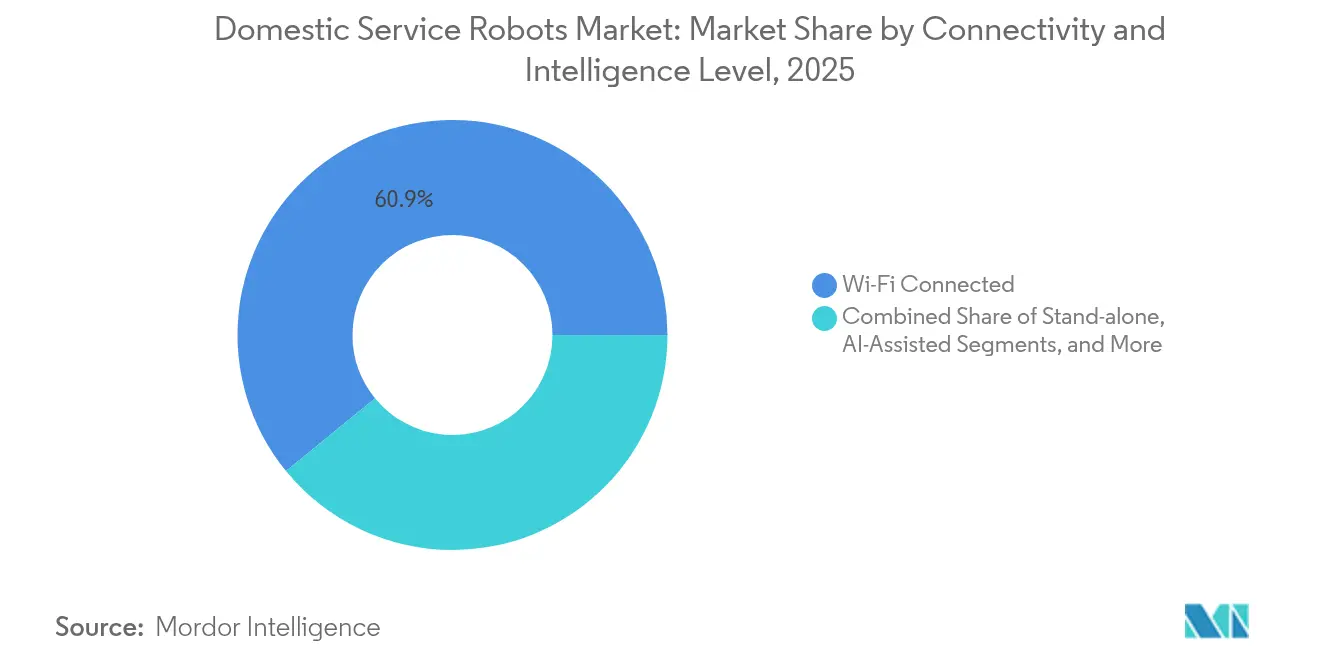

- Por conectividade, os robôs com Wi-Fi representaram 60,90% de participação no tamanho do mercado de robôs domésticos de serviço em 2025; os sistemas assistidos por IA registram o CAGR mais rápido de 20,10%.

- Por canal de distribuição, o varejo online deteve 61,80% de participação no mercado de robôs domésticos de serviço em 2025, enquanto os modelos de Robótica como Serviço baseados em assinatura registram um CAGR de 19,00% até 2031.

- Por geografia, a América do Norte comandou 38,30% de participação no mercado de robôs domésticos de serviço em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 19,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Domésticos de Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente em ecossistemas de casa inteligente | +3.2% | Global, com ganhos iniciais na América do Norte e na UE | Médio prazo (2-4 anos) |

| Envelhecimento da população e demanda por moradia assistida | +4.1% | Global, concentrado no Japão, na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra para tarefas domésticas | +2.8% | Global, particularmente aguda em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Programas de mitigação de riscos de seguro residencial | +1.5% | Mercados centrais da América do Norte e da UE | Médio prazo (2-4 anos) |

| Robótica como Serviço baseada em assinatura reduz o CAPEX | +2.9% | Global, com adoção mais rápida na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rótulos de higiene impulsionados pela qualidade do ar interno | +1.4% | Global, com foco no mercado premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente em ecossistemas de casa inteligente

Os fabricantes reposicionaram os robôs domésticos como centros de controle itinerantes em vez de gadgets isolados. Integrações com assistentes de voz, como a integração da Alexa com plataformas móveis, permitiram a orquestração de cômodo a cômodo de iluminação, clima e entretenimento, elevando os robôs ao centro da automação residencial. Os fornecedores de hardware priorizaram APIs abertas para garantir a integração sem atritos com sensores e câmeras existentes. A mudança atraiu investidores de ecossistemas que veem as atualizações recorrentes de software como alavancas de retenção de valor.

Envelhecimento da população e demanda por moradia assistida

A sociedade superenvelhecida do Japão catalisou projetos-piloto de robôs socioassistivos que complementaram equipes de cuidadores sobrecarregadas. Estudos clínicos registraram aceitação moderada a alta da terapia mediada por robôs para autismo e demência, acelerando o financiamento de subsídios para plataformas de companhia. Os incentivos governamentais para soluções de monitoramento domiciliar encorajaram os fornecedores a incorporar módulos de detecção de quedas e lembretes de medicamentos, fortalecendo a narrativa de crescimento do mercado de robôs domésticos de serviço.

Escassez de mão de obra para tarefas domésticas

A escassez de mão de obra em serviços domésticos na América do Norte e na Europa Ocidental levou os consumidores a adotar soluções automatizadas de limpeza de piso, manutenção de jardins e limpeza de piscinas. A economia de tempo — mais de 130 horas por ano apenas com limpeza — ressoou com famílias de dupla renda e trabalhadores remotos, aumentando a disposição de assinar pacotes multifuncionais. Os fabricantes responderam com complementos específicos para cada tarefa que reduziram o custo total de propriedade em relação à contratação de serviços periódicos.

Robótica como Serviço baseada em assinatura reduz o CAPEX

A Robótica como Serviço transformou uma compra de alto valor em uma despesa mensal de utilidade. Os analistas esperavam que 1,3 milhão de implantações domésticas de Robótica como Serviço gerassem USD 34 bilhões em receita recorrente até 2026. Os fornecedores agruparam hardware, atualizações de software e manutenção, reduzindo os períodos de retorno para menos de doze meses. A precificação baseada em uso desbloqueou demografias mais jovens e urbanas que valorizam a flexibilidade, reforçando fluxos de caixa estáveis para pesquisa e desenvolvimento contínuos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de privacidade de dados e cibersegurança | -2.7% | Global, particularmente agudo na UE sob o GDPR | Curto prazo (≤ 2 anos) |

| Alto custo inicial de robôs multifuncionais | -1.9% | Global, com maior impacto em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Padrões fragmentados de IoT doméstica | -1.3% | Global, com variação regional na adoção de padrões | Longo prazo (≥ 4 anos) |

| Preocupações éticas sobre o vínculo criança-robô | -0.8% | Mercados desenvolvidos com maior consciência ética | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de privacidade de dados e cibersegurança

Explorações de alto perfil em 2024 permitiram que invasores assumissem o controle de aspiradores robóticos, transmitissem feeds de vídeo e difundissem discurso de ódio, abalando a confiança dos consumidores.[2]ABC News, "Hackers Assumem o Controle de Aspiradores Robóticos em Várias Cidades," abc.net.au A Lei de Dados da UE, em vigor a partir de setembro de 2025, impôs obrigações explícitas aos fabricantes de dispositivos para compartilhar dados apenas com o consentimento do usuário e para permitir a portabilidade de dados. Os investimentos em conformidade aumentaram à medida que as empresas adotaram arquiteturas de confiança zero, inicialização segura e criptografia de ponta a ponta. Os fornecedores capazes de validar a privacidade por design ganharam vantagem de marketing.

Preocupações éticas sobre o vínculo criança-robô

Os pesquisadores permaneceram divididos sobre se o apego prolongado criança-robô prejudica o desenvolvimento emocional. Estudos documentaram melhora nas habilidades de comunicação, mas alertaram sobre riscos de dependência excessiva em ambientes de educação especial. Pais em regiões de alta renda buscaram diretrizes claras de uso, levando as empresas a posicionar os robôs como ferramentas complementares que reforçam, em vez de substituir, a interação humana. Rótulos de certificação para conteúdo seguro para crianças surgiram como mecanismos de construção de confiança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: Líderes de Utilidade Encontram Desafiantes Sociais

Os modelos de limpeza de piso controlavam 64,70% de participação no mercado de robôs domésticos de serviço em 2025, beneficiando-se da comercialização antecipada e da queda nos custos dos sensores de navegação. Os robôs de companhia, no entanto, estão projetados para registrar um CAGR de 17,60% até 2031, impulsionados por mudanças demográficas e melhoria da IA conversacional. O tamanho do mercado de robôs domésticos de serviço para unidades de companhia deve aumentar acentuadamente à medida que as seguradoras de saúde testam esquemas de reembolso para monitoramento domiciliar. O salto da Roborock para 16% de participação global ilustrou a vantagem das atualizações ágeis de firmware e dos componentes de origem regional. Protótipos de automação de cozinha, incluindo braços robóticos que mexem, viram e servem refeições, migraram de projetos-piloto em restaurantes para showrooms residenciais premium, ampliando o funil de inovação.

A subcategoria de corte de grama registrou crescimento de dois dígitos em subúrbios com grandes lotes, impulsionado por melhorias no SLAM visual sem fronteiras. Os robôs de limpeza de piscina preservaram um nicho entre proprietários de imóveis de luxo que priorizam o monitoramento contínuo da qualidade da água. Os robôs de cuidado com animais de estimação, embora pequenos em números absolutos, receberam um influxo de financiamento de risco devido à crescente humanização dos animais de estimação. A migração de recursos entre segmentos — como lixeiras autoesvaziadoras aparecendo em cortadores de grama — sinalizou sinergias de engenharia que comprimem os ciclos de desenvolvimento de produtos.

Por Aplicação: Do Piso aos Sentimentos

Aspiração e esfregão retiveram 65,60% de participação no tamanho do mercado de robôs domésticos de serviço em 2025, consolidando seu papel como compras de entrada que familiarizaram os lares com a autonomia robótica. As aplicações de cuidado com idosos e companhia estão previstas para entregar um CAGR de 17,70% até 2031, à medida que as sociedades envelhecidas demandam alertas de queda, estimulação cognitiva e registro remoto de sinais vitais. A participação do mercado de robôs domésticos de serviço em aplicações de cuidado está definida para se expandir quando as seguradoras considerarem a redução de reinternações hospitalares nos cálculos de prêmios. As funções de vigilância ganharam força onde as regulamentações locais permitiam câmeras móveis, embora as sensibilidades de privacidade limitassem a adoção generalizada. Unidades multimodais que combinam limpeza, segurança e entretenimento em um único chassi proliferaram, permitindo caminhos de upsell sem novo investimento em hardware.

A demanda por serviços robóticos de jardinagem acelerou em regiões com escassez de mão de obra e altas taxas horárias. Os desenvolvedores abordaram os obstáculos de adoção inicial — como o posicionamento de fios de delimitação — por meio de geofencing baseado em câmera. Os robôs de limpeza de piscina alcançaram demanda de substituição estável à medida que as melhorias na tecnologia de filtros reduziram os intervalos de manutenção. A diversificação funcional sublinhou uma tendência em que robôs únicos realizam múltiplas tarefas durante ciclos ociosos, maximizando o retorno sobre a capacidade da bateria.

Por Nível de Conectividade e Inteligência: Ganhos Inteligentes Vão para o Premium

Os robôs habilitados para Wi-Fi detinham 60,90% de participação em 2025, refletindo as necessidades de conectividade mainstream. As plataformas assistidas por IA com SLAM visual e motores de reconhecimento de objetos se expandirão a um CAGR de 20,10%, transformando os robôs em nós de dados itinerantes que mapeiam ambientes internos em tempo real. Os avanços no SLAM visual por pares industriais como a ABB encurtaram o caminho para a implantação doméstica, melhorando a navegação em torno de animais de estimação e móveis. O tamanho do mercado de robôs domésticos de serviço para camadas de IA premium está previsto para aumentar à medida que os preços dos componentes caem e os custos de inferência em nuvem diminuem.

Os robôs autônomos não conectados persistiram em lares conscientes da privacidade, mas enfrentaram lacunas de recursos em relação aos concorrentes vinculados à nuvem. A coordenação de múltiplos robôs entrou em lares-piloto onde bots de aspiração, esfregão e qualidade do ar compartilhavam mapas espaciais, reduzindo a cobertura duplicada. Os chips de IA de borda melhoraram o processamento local, reduzindo a latência e garantindo a continuidade da operação durante interrupções de rede.

Por Canal de Distribuição: Comércio Eletrônico Encontra Assinaturas

Os varejistas online capturaram 61,80% de participação no mercado de robôs domésticos de serviço em 2025, apoiados pela familiaridade dos consumidores com o comércio eletrônico de eletrônicos e extensas avaliações de produtos. Os serviços de assinatura superaram todos os outros canais com uma perspectiva de CAGR de 19,00%, convertendo uma venda única de hardware em um modelo de anuidade. Os fornecedores agruparam atualizações de firmware, reposição de acessórios e atendimento no local, aumentando os custos de troca. Os pontos de venda físicos mantiveram relevância para robôs multifuncionais de alto valor, onde as demonstrações influenciam as decisões de compra. Quiosques híbridos de demonstração e assinatura apareceram em shoppings, permitindo testes presenciais seguidos de inscrições digitais.

Análise Geográfica

A América do Norte comandou 38,30% da participação no mercado de robôs domésticos de serviço em 2025, impulsionada por alta renda disponível, penetração estabelecida de casa inteligente e estruturas claras de responsabilidade. Os varejistas integraram garantias estendidas que aliviaram a ansiedade de adoção. A adoção de assinaturas na região amplificou a visibilidade da receita recorrente.

A Ásia-Pacífico está projetada para registrar um CAGR de 19,70% até 2031, impulsionada pela densidade de robôs líder mundial da Coreia do Sul e pela urgência demográfica do Japão. As marcas chinesas aproveitaram a manufatura em escala e os ecossistemas de componentes locais para oferecer relações custo-desempenho competitivas, facilitando surtos de exportação quando a demanda doméstica atingiu um platô.

O tamanho do mercado de robôs domésticos de serviço na Europa se expandiu à medida que os reguladores finalizaram a Lei de Dados e as regras de responsabilidade de IA, criando um cenário de conformidade harmonizado, porém rigoroso, que favoreceu empresas com fortes credenciais de privacidade. Os países escandinavos pilotaram estações de carregamento energeticamente eficientes vinculadas a redes de energia renovável, conectando os robôs domésticos a metas de sustentabilidade. Os consumidores da Europa Ocidental demonstraram maior escrutínio ético, levando a divulgações transparentes sobre o tratamento de dados.

A América do Sul e o Oriente Médio e África registraram crescimento em estágio inicial. A volatilidade cambial e os impostos de importação pesaram sobre as vendas iniciais, mas as ofertas de assinatura reduziram o impacto do preço de tabela. Os distribuidores locais fizeram parceria com marcas globais para navegar pela logística alfandegária e pós-venda, enquanto as autoridades municipais testaram a triagem de resíduos assistida por robôs em condomínios fechados.

Cenário Competitivo

A intensidade competitiva aumentou à medida que novos entrantes utilizaram a diferenciação de software de navegação, enquanto os incumbentes combatiam a inflação de custos. Roborock, Ecovacs e Dreame detinham conjuntamente 34% de participação no mercado de robôs domésticos de serviço em 2024, deslocando pioneiros que lutavam para renovar suas linhas de produtos a preços competitivos. A iRobot emitiu um aviso de continuidade operacional em março de 2025, sinalizando dificuldades financeiras em meio a descontos intensificados.

O investimento estratégico aumentou. A Samsung elevou sua participação na Rainbow Robotics para 35%, combinando pilhas de sensores com protótipos humanoides. A Schneider Electric reservou USD 700 milhões para fábricas de automação nos EUA que incorporarão componentes de movimento adequados para robôs domésticos de próxima geração.[4]Schneider Electric, "A Schneider Electric Planeja Investir Mais de USD 700 Milhões nos EUA," se.com A DJI diversificou-se além dos drones, lançando um robô de limpeza em junho de 2025 para explorar seu legado em sistemas de visão.

Os roteiros tecnológicos convergiram para a aceleração de inferência de IA, docas autoesvaziadoras e mapeamento de múltiplos cômodos. Os fornecedores registraram patentes para transportadores de ferramentas modulares que permitem a reutilização rápida entre aspiração, esterilização por UV e difusão de fragrâncias. As guerras de preços se intensificaram em torno dos modelos de entrada, mas as camadas premium preservaram as margens por meio de serviços agrupados e consumíveis proprietários.

Líderes do Setor de Robôs Domésticos de Serviço

iRobot Corporation

Ecovacs Robotics Co. Ltd.

Roborock Technology Co. Ltd.

Samsung Electronics Co. Ltd.

SharkNinja Operating LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DJI lançou seu primeiro robô de limpeza, sinalizando expansão além dos drones aéreos.

- Maio de 2025: Kudan, NexAIoT e NVIDIA implantaram robôs com SLAM visual em fábricas em operação, acelerando a transferência de tecnologia de navegação para unidades domésticas.

- Março de 2025: A Schneider Electric anunciou um investimento de USD 700 milhões nos EUA para produtos de movimento habilitados por IA.

- Março de 2025: A iRobot alertou sobre dúvida substancial quanto à continuidade das operações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de robôs de serviço doméstico como todas as máquinas autónomas ou semi-autónomas construídas especificamente para tarefas domésticas, tais como limpeza de pavimentos, corte de relva, manutenção de piscinas, companhia e monitorização no interior do lar; as receitas são registadas à saída de fábrica e convertidas para USD constantes de 2025. O âmbito segue a taxonomia de serviço pessoal da International Federation of Robotics e abrange cinco regiões e todos os principais canais de distribuição.

Exclusões do Âmbito: robôs destinados exclusivamente a limpeza profissional, armazenagem ou assistência cirúrgica estão fora do âmbito desta análise.

Visão Geral da Segmentação

- Por Tipo de Robô

- Robôs de Limpeza de Piso

- Robôs Cortadores de Grama

- Robôs de Limpeza de Piscina

- Robôs de Companhia e Interação Social

- Robôs de Cozinha e Preparo de Alimentos

- Robôs de Cuidado com Animais de Estimação

- Outros Tipos de Robôs

- Por Aplicação

- Aspiração e Esfregão

- Corte de Grama

- Limpeza de Piscina

- Vigilância e Segurança Residencial

- Companhia e Cuidado com Idosos

- Entretenimento e Alimentação de Animais de Estimação

- Outras Aplicações

- Por Nível de Conectividade e Inteligência

- Autônomo (Sem Conectividade)

- Conectado por Wi-Fi

- Assistido por IA (SLAM Visual etc.)

- Sistemas Coordenados de Múltiplos Robôs

- Por Canal de Distribuição

- Varejo Online

- Varejo Offline

- Assinatura Direta / Robótica como Serviço

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com engenheiros de OEM de robôs, fornecedores de motores, distribuidores regionais e retalhistas de casas inteligentes na América do Norte, Europa e Ásia-Pacífico. Informações sobre preços em pacote, taxas de devolução e adesão a subscrições foram recolhidas através destas conversas, permitindo-nos validar dados secundários e refinar pressupostos.

Investigação Documental

Começámos por mapear indicadores publicamente disponíveis de organismos de referência, como a International Federation of Robotics, o UN Comtrade, o Eurostat e o U.S. Census Bureau, que descrevem expedições de unidades, fluxos comerciais e adoção doméstica de eletrodomésticos inteligentes. As perspetivas tecnológicas anuais do IEEE Xplore, as famílias de patentes no Questel e as atualizações regulatórias da Comissão Europeia ajudaram os nossos analistas a decifrar o ritmo de inovação e as diretivas de segurança que moldam a procura.

Os 10-K de empresas, apresentações a investidores e comunicados de imprensa forneceram preços médios de venda, enquanto os arquivos de notícias do Dow Jones Factiva proporcionaram informações oportunas sobre lançamentos de produtos e recolhas. Estas fontes, juntamente com as associações comerciais regionais de eletrónica de consumo e equipamento de jardinagem, constituem a camada de base; no entanto, foram examinados muitos outros materiais públicos para verificar factos e colmatar lacunas menores.

Dimensionamento de Mercado e Previsão

Adotamos uma reconstrução top-down do conjunto da procura, partindo das expedições de unidades residenciais do IFR e das taxas de penetração doméstica, que são depois multiplicadas por ASP específicos por região, derivados de registos e feedback de entrevistas. Os totais de fornecedores e as verificações pontuais de canais online oferecem uma perspetiva bottom-up seletiva que utilizamos para ajustar os totais. Os principais fatores do modelo incluem o rendimento disponível por agregado familiar, a conectividade de banda larga, os rácios de envelhecimento da população, as curvas de custo das baterias de iões de lítio e as tendências de preços dos processadores de IA. Uma regressão multivariada que incorpora estas variáveis projeta o volume até 2030; a análise de cenários ajusta-se a atrasos regulatórios ou a uma rápida erosão de preços. Qualquer país sem dados granulares de expedição é comparado com as curvas de adoção de países vizinhos mais próximos e ajustado através de opinião de especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três etapas: triagem de anomalias numéricas, análise crítica por analistas pares e aprovação por parte de um responsável sénior. Comparamos os resultados anuais com sinais independentes, como dados de scanners de retalho e relatórios de tendências do IFR, voltando a executar os modelos quando os desvios excedem limiares predefinidos. O conjunto de dados completo é atualizado anualmente, com atualizações intercalares desencadeadas por eventos materiais, como uma recolha de produto disruptiva.

Por que Razão a Base de Referência de Robôs de Serviço Doméstico da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem tipos de robôs, bases monetárias e cadências de previsão distintas. O nosso alinhamento disciplinado do âmbito e a atualização anual do modelo reduzem estas divergências.

Os principais fatores de divergência incluem se os robôs de entretenimento são agrupados com as unidades de limpeza, a forma como as reduções aspiracionais de ASP são modeladas e o grau de validação primária realizada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 14,62 mil milhões de USD (2025) | Mordor Intelligence | - |

| 12,18 mil milhões de USD (2024) | Global Consultancy A | Agrupa robôs de lazer e educativos; feedback mínimo de entrevistas |

| 8,20 mil milhões de USD (2024) | Trade Journal B | Exclui as categorias de corte de relva e limpeza de piscinas; apenas preço de tabela × expedições |

| 10,30 mil milhões de USD (2023) | Industry Association C | Interrompe a previsão em 2028 e mantém USD de 2023 sem normalização da inflação |

A comparação demonstra que, ao selecionar a combinação certa de famílias de robôs, validar os ASP em tempo real e atualizar os modelos todos os anos, a Mordor Intelligence fornece uma base de referência equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento esperado do mercado de robôs domésticos de serviço?

O mercado atingiu USD 16,9 bilhões em 2026 e está projetado para se expandir para USD 34,93 bilhões até 2031, refletindo um CAGR de 15,62%.

Qual categoria de robô detém a maior participação de mercado atualmente?

As unidades de limpeza de piso lideraram com 64,70% de participação na receita em 2025, tornando-as os robôs domésticos mais amplamente adotados.

Qual região geográfica está projetada para crescer mais rapidamente?

A Ásia-Pacífico está prevista para registrar o maior CAGR de 19,70% até 2031, impulsionada pela avançada densidade de robôs da Coreia do Sul e pela demanda de cuidado com idosos no Japão.

Como os modelos de assinatura (Robótica como Serviço) estão afetando as taxas de adoção?

A Robótica como Serviço converte os custos iniciais de hardware em taxas mensais, ajudando o canal a crescer a um CAGR de 19,00% e ampliando o acesso a lares mais jovens e sensíveis ao orçamento.

Quais são os principais obstáculos de segurança e regulatórios?

Incidentes de hacking de alto perfil e a Lei de Dados da União Europeia de 2025 exigem que os fabricantes adotem arquiteturas de privacidade por design e criptografia robusta para sustentar a confiança dos consumidores.

Quem lidera atualmente o cenário competitivo?

A Roborock superou as marcas tradicionais com 16% de participação global em 2024, enquanto a Ecovacs e a Dreame se juntaram a ela para comandar um total combinado de 34% da receita mundial.

Página atualizada pela última vez em: