Tamanho e Participação do Mercado de Placas de Circuito Impresso Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso Flexíveis por Mordor Intelligence

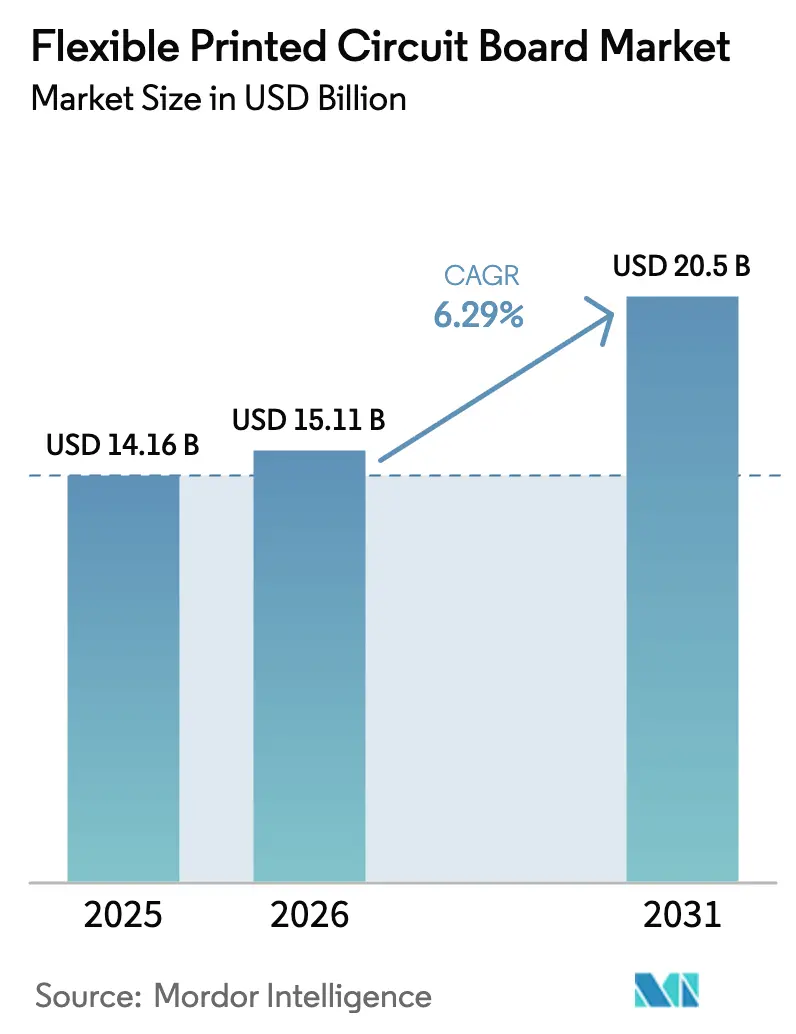

Espera-se que o Mercado de Placas de Circuito Impresso Flexíveis cresça de USD 14,16 bilhões em 2025 para USD 15,11 bilhões em 2026 e está previsto para atingir USD 20,5 bilhões até 2031 a um CAGR de 6,29% no período 2026-2031. A expansão é impulsionada pela crescente demanda por interconexões mais leves, mais finas e mais confiáveis em smartphones dobráveis, rádios de estações-base 5G, sistemas avançados de assistência ao condutor e sensores médicos vestíveis. Os fabricantes de dispositivos valorizam o raio de curvatura superior, a resiliência térmica e a integridade de sinal que as construções à base de poliimida oferecem, impulsionando uma mudança estrutural em relação às placas rígidas. Os fabricantes estão ampliando os portfólios de materiais para incluir polímero de cristal líquido e poliimida modificada de baixa perda para aplicações de ondas milimétricas, enquanto a manufatura aditiva e a deposição de cobre sub-micrométrica reduzem os tempos de ciclo para construções de alta contagem de camadas. As pressões de custo associadas à volatilidade do cobre e dos filmes especiais moderam as margens, mas os investimentos em automação, inspeção óptica e integração vertical sustentam a rentabilidade à medida que o mercado de placas de circuito impresso flexíveis recompensa os fornecedores que atendem aos requisitos de alta tolerância e alta confiabilidade.

Principais Conclusões do Relatório

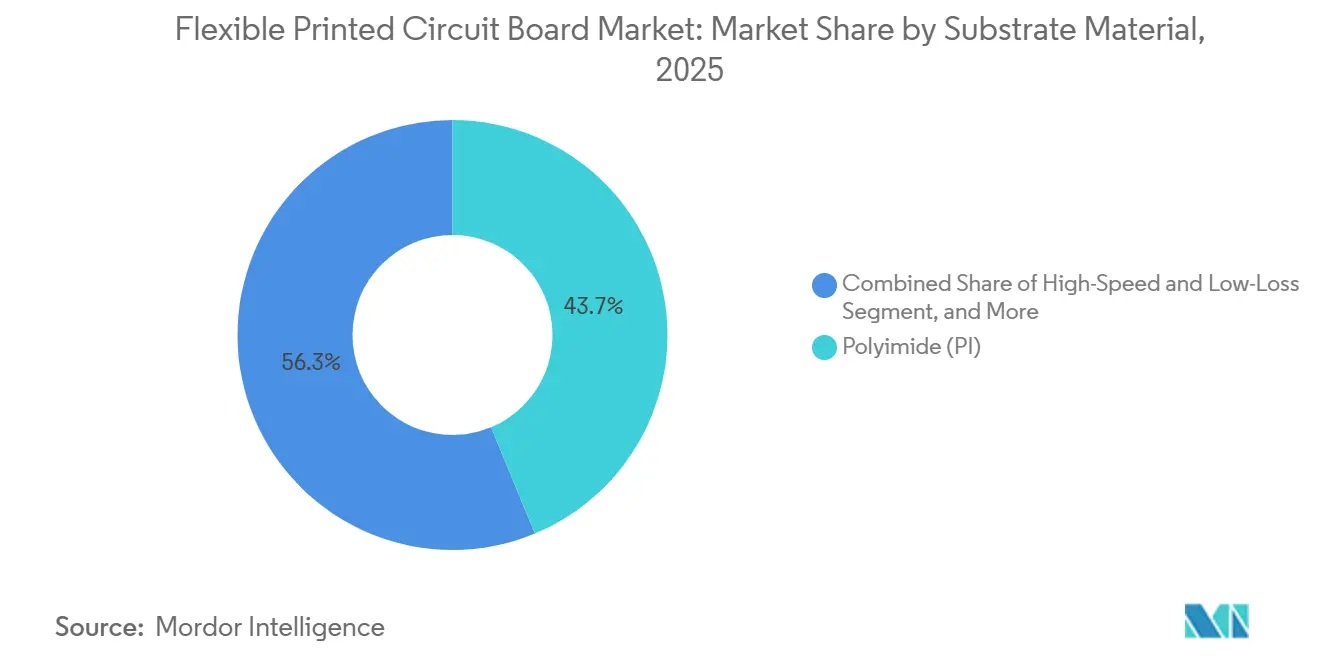

- Por material de substrato, a poliimida capturou 43,73% da participação do mercado de placas de circuito impresso flexíveis em 2025.

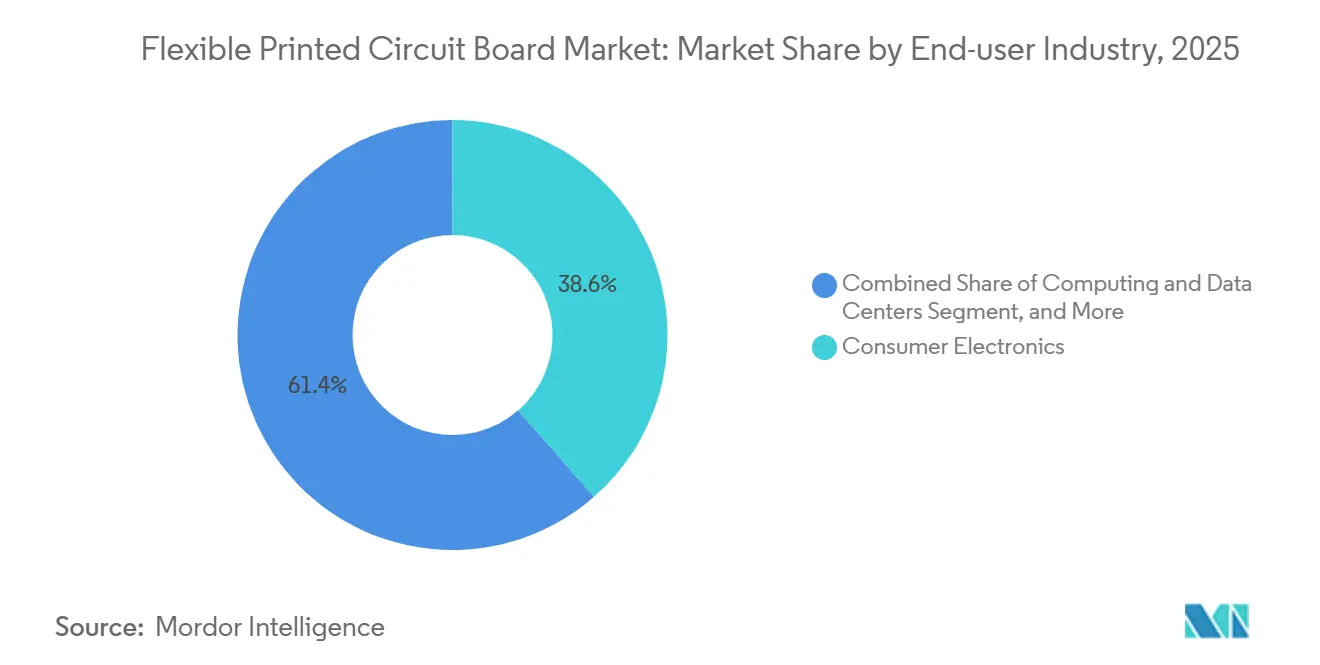

- Por usuário final, os eletrônicos de consumo lideraram com 38,62% da participação na receita do mercado de placas de circuito impresso flexíveis (PCB) em 2025, enquanto as telecomunicações registraram o CAGR mais rápido de 7,11% até 2031.

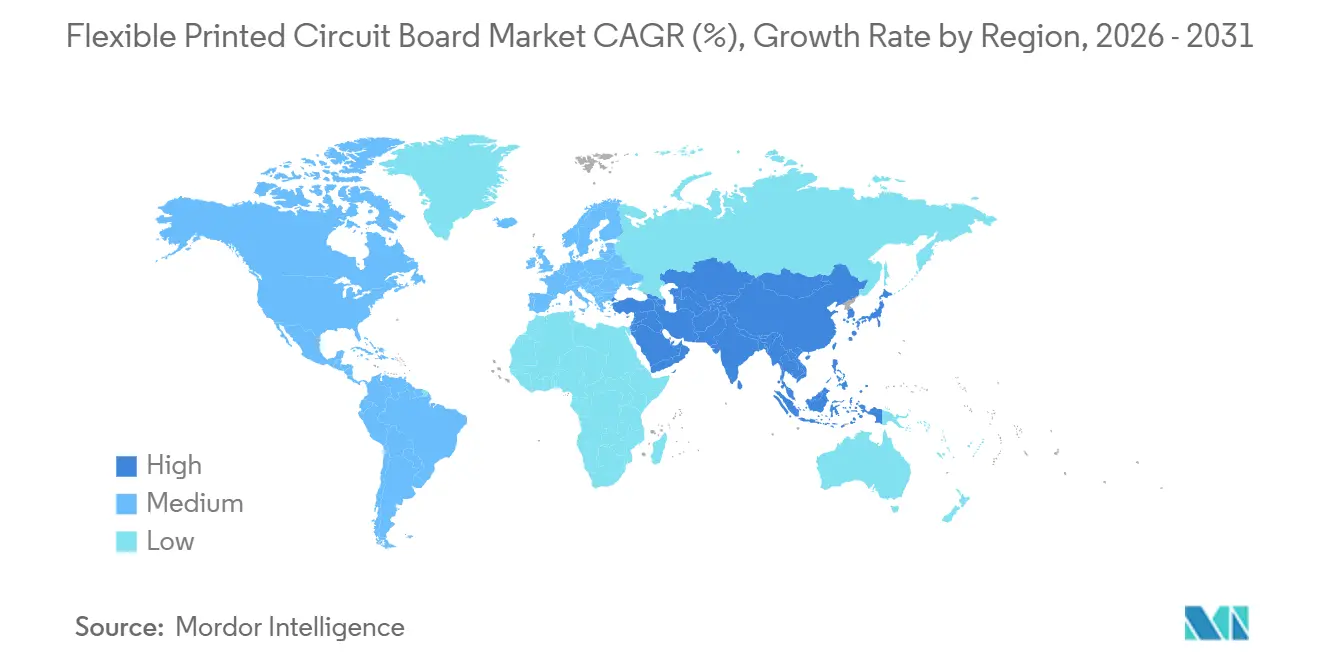

- Por geografia, a Ásia-Pacífico deteve 68,94% da receita global em 2025 e avança a um CAGR de 6,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Smartphones Dobráveis | +1.2% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Demanda por Sistemas Avançados de Assistência ao Condutor | +1.4% | Global, com concentração inicial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Miniaturização de Dispositivos Médicos Vestíveis | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Implantação de Estações-Base 5G | +1.5% | Dominância da Ásia-Pacífico, com atualizações na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de Iluminação LED em Projetos de Cidades Inteligentes | +0.6% | Ásia-Pacífico e Oriente Médio, com implantações piloto na Europa | Médio prazo (2-4 anos) |

| Comercialização de Painéis Solares Flexíveis para Nós de Borda de IoT | +0.5% | Global, com adoção inicial em fotovoltaicos integrados em edificações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Smartphones Dobráveis

As remessas de aparelhos dobráveis demandam circuitos de múltiplas dobras que sobrevivem a 200.000 a 400.000 ciclos de dobramento sem fadiga de trilha, multiplicando a contagem de placas por dispositivo em comparação com smartphones convencionais. A Samsung Display lançou seus painéis MONT FLEX em 2025 para padronizar as regras de empilhamento, permitindo que os fornecedores reutilizem ferramentas em diferentes modelos e reduzam o custo por metro quadrado.[1]Samsung Display, "Portfólio de Painéis OLED Dobráveis MONT FLEX," samsungdisplay.com Os protótipos de três dobras elevam as camadas de interconexão e os preços médios de venda em aproximadamente 35%, amortecendo a queda de unidades no segmento de smartphones. A seleção da BH pela Apple como fornecedora primária de placas atraiu fabricantes chineses menores para programas de qualificação, ampliando a base de fornecimento. No entanto, a produção de Taiwan no terceiro trimestre de 2025 caiu 10,9% em relação ao ano anterior, expondo a volatilidade associada a uma lista restrita de clientes.

Crescente Demanda por Sistemas Avançados de Assistência ao Condutor

Cada veículo de Nível 2+ integra pelo menos uma dúzia de módulos de câmera, radar e lidar, com placas de circuito impresso flexíveis roteando pares diferenciais por cavidades estreitas de para-choque e espelho. As excursões de temperatura de -40 °C a +125 °C e o novo adendo IPC-A-610JA publicado em setembro de 2025 impõem critérios mais rigorosos de aceitação de juntas de solda, forçando os fabricantes a instalar inspeção óptica automatizada e imageamento por raios X.[2]IPC, "Adendo Automotivo IPC-A-610JA," ipc.org Termistores embutidos em placas de gerenciamento de bateria monitoram as temperaturas das células em pacotes de 400 V e 800 V, uma arquitetura ausente em veículos de combustão. O teste de vibração USCAR atualizado a 50 G de aceleração de pico agora favorece reforçadores de poliimida em vez de aço adesivo, prolongando a validação, mas ampliando a vantagem competitiva para fornecedores certificados.

Miniaturização de Dispositivos Médicos Vestíveis

Os monitores contínuos de glicose e os eletrocardiogramas em adesivo cutâneo requerem trilhas abaixo de 50 µm em circuitos que se dobram com o usuário. A Boyd Corporation recomenda poliimida com coeficiente de expansão térmica abaixo de 20 ppm/°C para limitar a deriva do sensor, um parâmetro que filmes de grau de consumo não conseguem atingir. Um estudo de 2025 publicado na Nature mostrou que as placas flexíveis reduziram os artefatos de movimento em 40% em comparação com alternativas rígidas. A coleta de energia por comunicação de campo próximo eliminou as baterias de célula tipo moeda, reduzindo a espessura do dispositivo para menos de 1 mm e dobrando o tempo de uso. Embora a aprovação 510(k) da FDA dos EUA leve em média nove meses, o Regulamento de Dispositivos Médicos Europeu adiciona vigilância pós-comercialização que eleva os custos de conformidade dos fornecedores em 15-20%.

Expansão da Implantação de Estações-Base 5G

As unidades de rádio Massive-MIMO implantam arranjos de 64 ou 128 elementos, cada um incorporando placas de circuito impresso flexíveis para linhas de sinal de 25 Gb/s abrangendo 0,5-2 m. As antenas de 617-6000 MHz da TE Connectivity unem as bandas sub-6 GHz e de ondas milimétricas em um único gabinete, reduzindo as taxas de locação de torres.[3]TE Connectivity, "Folha de Dados da Antena Flexível de 617-6000 MHz," te.com A Skyworks combina placas flexíveis com passivos embutidos, reduzindo os módulos de front-end em 30% enquanto mantém a margem térmica para climas de -40 °C a +65 °C. O Open RAN separa a banda base dos rádios, aumentando a demanda por placas de jumper de alta velocidade certificadas para interoperabilidade O-RAN de 50 Gb/s. A China ultrapassou 3,5 milhões de sites ativos até o final de 2024, e os subsídios rurais direcionam os operadores para projetos flexíveis de custo eficiente.[4]Ministério da Indústria e Tecnologia da Informação, "Status da Implantação de Estações-Base 5G," miit.gov.cn

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios de Gestão Térmica em Placas de Circuito Impresso Flexíveis de Alta Contagem de Camadas | -0.8% | Global, agudo em automotivo e telecomunicações | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Folha de Cobre e Poliimida | -1.1% | Global, fabricantes da Ásia-Pacífico mais expostos | Curto prazo (≤ 2 anos) |

| Ciclos Rigorosos de Qualificação Automotiva | -0.6% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Altos Custos de Ferramental para Modelos de Smartphones de Múltiplas Gerações | -0.7% | Concentração na Ásia-Pacífico, afetando fabricantes de Taiwan e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Folha de Cobre e Poliimida

A folha de cobre representa aproximadamente um terço do custo de material, e os preços à vista subiram 21,2% do quarto trimestre de 2024 ao quarto trimestre de 2025 em meio a interrupções de fornecimento na Indonésia e no Chile. O JPMorgan estima a média de 2026 em USD 12.075 por tonelada, alta de 8,6% em relação ao ano anterior, comprimindo as margens sob bloqueios de preços de OEM de seis a doze meses.[5]JPMorgan, "Perspectivas do Mercado de Cobre para 2026," jpmorgan.com O filme de poliimida na China caiu 13,42% no terceiro trimestre de 2025 para USD 19.133 por tonelada, mas os conversores norte-americanos elevaram as cotações à medida que o kit de smartphones do quarto trimestre absorveu o excesso de oferta. A nova linha de precursores da UBE não atingirá volume até o final de 2027, sustentando o risco de concentração de fornecedores.

Desafios de Gestão Térmica em Placas de Circuito Impresso Flexíveis de Alta Contagem de Camadas

Placas com mais de oito camadas retêm calor em pilhas de poliimida com condutividade de 0,12 W/m·K, um terço da do FR-4, forçando uma redução de 20-30% na capacidade de condução de corrente. Uma estrutura de 10 camadas operando a 10 GHz sinalizou pontos quentes acima de 180 °C em testes de vida acelerada, elevando a perda de inserção em 0,5 dB por 10 cm após 5.000 h. O Pyralux ML da DuPont cura abaixo de 180 °C e melhora a condutividade, mas o custo de material 25% mais alto limita a adoção a protótipos. Folhas de interface preenchidas com nitreto de boro atingiram 3 W/m·K em ensaios laboratoriais, mas rendimentos comerciais abaixo de 85% travam a implantação. A Agência Espacial Europeia agora exige ciclagem térmica a vácuo de -180 °C a +125 °C sob a norma ECSS-Q-ST-70-60C Rev.1, expondo delaminação em construções adesivas.[6]Agência Espacial Europeia, "ECSS-Q-ST-70-60C Rev.1," esa.int

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Substrato: A Poliimida Lidera as Implantações de Alta Confiabilidade

A poliimida representou 43,73% da participação do mercado de placas de circuito impresso flexíveis em 2025 e está prevista para expandir a um CAGR de 6,68% até 2031. A temperatura de transição vítrea de 260 °C do material, o alongamento na ruptura de 3-5% e a constante dielétrica estável de 3,4 a 1 GHz satisfazem os alvos de ciclos de curvatura e integridade de ondas milimétricas em aparelhos dobráveis e arranjos de estações-base de 28 GHz. Esses atributos garantem a maior fatia do tamanho do mercado de placas de circuito impresso flexíveis para projetos à base de poliimida. A cadeia totalmente integrada de precursor a filme da UBE lhe confere alavancagem de fornecedor único, levando os OEMs a buscar fontes duplas de químicas modificadas sempre que as janelas de qualificação permitam.

Substratos de alta velocidade e baixa perda, como o polímero de cristal líquido, buscam backplanes de telecomunicações e servidores de inteligência artificial que empurram links PAM4 de 56 Gb/s além dos orçamentos de perda do FR-4. O transceptor óptico de 1,2 Tb/s da IBM roteia dezesseis pares de 100 Gb/s em uma placa de apenas 2 mm de espessura, um envelope mecânico insustentável para alternativas rígido-flexíveis. Dispositivos sensíveis ao custo ainda recorrem ao FR-4 onde os raios de curvatura excedem 10 mm e as temperaturas de operação permanecem abaixo de 130 °C. Resinas especiais, incluindo bismaleimida-triazina e filme de acumulação Ajinomoto, suportam interposers de chiplet para aceleradores de IA, embora a receita combinada fique abaixo de 8% à medida que os obstáculos de certificação restringem o volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: As Telecomunicações Superam os Aparelhos em Ritmo de Crescimento

Os eletrônicos de consumo geraram 38,62% das vendas em 2025, mas a infraestrutura de telecomunicações agora comanda o CAGR mais rápido de 7,11%, tornando os sites de células macro e as cabeças de rádio remoto o principal vetor de crescimento para o mercado de PCB flexíveis. Um único gabinete de estação-base 5G pode abrigar 20-30 placas, impulsionando o tamanho do mercado de placas de circuito impresso flexíveis em equipamentos de telecomunicações mesmo com o volume de smartphones estagnando. O hardware de computação e centros de dados absorve circuitos de alta contagem de camadas para backplanes de servidores de IA, com a especificação UALink 200 G estipulando sinalização de 212,5 GBd em alcances abaixo de 4 m que favorecem os flexíveis em relação aos links ópticos.

As placas automotivas enfrentam validação AEC-Q200 de 18-24 meses, desacelerando a absorção de curto prazo apesar da crescente densidade de sensores. Os dispositivos de saúde, de monitores de glicose a neuroestimuladores, prometem margens brutas mais altas, mas adicionam a biocompatibilidade ISO 10993 e a sobrecarga da aprovação 510(k) da FDA. Os players aeroespaciais e de defesa adquirem circuitos qualificados MIL-PRF-55110 para satélites e drones, e as placas personalizadas de 100 m da OKI abriram a prototipagem de órbita baixa terrestre para startups que precisam de pequenos lotes.[7]OKI Electric Industry, "PCB Flexível Personalizado para New Space," oki.com A automação industrial e o armazenamento de energia completam a demanda, mas permanecem fragmentados, oferecendo escala limitada para os fornecedores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 68,94% da receita do mercado de placas de circuito impresso flexíveis em 2025 e está projetada para crescer a um CAGR de 6,53% até 2031. A produção de Taiwan no segundo trimestre de 2025 atingiu NTD 218,2 bilhões (USD 7 bilhões), impulsionada por pedidos de servidores de IA que consumiram a capacidade anteriormente destinada a smartphones. A China registrou USD 34,18 bilhões em produção em 2025 após uma expansão de 22,3% em relação ao ano anterior, impulsionada por subsídios para iniciativas de 5G e embalagem de semicondutores que canalizam os gastos domésticos com placas para fornecedores locais. O Japão manteve os circuitos flexíveis em 51,3% do valor total de placas em 2024, aproximadamente USD 11,53 bilhões, refletindo seu nicho em construções de grau automotivo e dispositivos médicos, no mercado de PCB flexíveis, que comandam prêmios de 30-40%.

A Coreia do Sul produziu USD 7,86 bilhões em 2024, com 45% vinculados a substratos de semicondutores, uma combinação que expõe os fabricantes aos ciclos de chips de memória. A Índia e o Sudeste Asiático coletivamente fornecem menos de 5% da capacidade regional, mas atraem investimentos de EMS para diversificação da cadeia de suprimentos. América do Norte e Europa combinam 20% da receita global, com peso em usos automotivos, aeroespaciais e médicos de alta confiabilidade, onde a proteção da propriedade intelectual supera o custo de mão de obra. Os fabricantes de automóveis europeus agora exigem rastreabilidade IPC-A-610JA, favorecendo fontes regionais de placas. A demanda norte-americana de centros de dados para clusters de IA eleva os gastos domésticos com placas, pois a complexidade do projeto e a certeza de entrega compensam as vantagens de preço da Ásia-Pacífico no mercado de placas de circuito impresso flexíveis. O restante do mundo comanda menos de 12%, centrado em implantações de telecomunicações e projetos de cidades inteligentes que selecionam soluções de epóxi de vidro de menor custo.

Cenário Competitivo

O mercado de placas de circuito impresso flexíveis apresenta concentração moderada: Zhen Ding Technology, Dongshan Precision, Nippon Mektron, BH e Flexium Interconnect detinham coletivamente 59,3% da capacidade em 2023. Os grandes players defendem sua participação por meio de manufatura aditiva, deposição de cobre sub-micrométrica e integração vertical rígido-flexível. O lançamento da Elephantech em abril de 2025 de placas de cobre ultrafinas de 1 µm reduziu o desperdício em 95% e possibilitou trilhas de 10 µm, garantindo contas médicas e aeroespaciais que pagam prêmios de 20-30%.

Uma bifurcação é evidente no mercado de PCB flexíveis. Os fabricantes chineses e taiwaneses orientados ao volume perseguem os OEMs de smartphones em preço e escala, enquanto as casas especializadas buscam nichos automotivos, médicos e de defesa acumulando certificações como IATF 16949, ISO 13485 e AS9100. A Fuji Corporation dobrou a produção da plataforma SMT de Okazaki para 1.000 unidades por mês para taxas de colocação acima de 150 k cph, espelhando as necessidades de rendimento dos montadores em vestíveis miniaturizados. Os disruptores incluem desenvolvedores de poliimida de baixa temperatura; o Pyralux ML da DuPont cura abaixo de 180 °C, mas tem um prêmio de custo de 25% que o confina a protótipos de alta confiabilidade.

Os incumbentes diversificam-se em modelos orientados a serviços. A NOK Corporation e a MEKTEC iniciaram ensaios de sensores de monitoramento de infraestrutura em setembro de 2025, criando fluxos de receita recorrente a partir de assinaturas de dados.[8]NOK Corporation, "Ensaio de Sensor de Deformação em PCB Flexível," nok.co.jp Os módulos CIGS de 17% de eficiência da BIPVco pesam menos de 3 kg/m² e precisam de circuitos com classificação de 25 anos que suportem ciclagem de -40 °C a +85 °C, abrindo demanda adjacente em fotovoltaicos integrados em edificações. O aumento do gasto de capital da CMI Limited e da GCE Electronics sublinha o otimismo, mas a volatilidade do cobre e dos filmes ainda comprime as margens brutas para plantas menos automatizadas.

Líderes do Setor de Placas de Circuito Impresso Flexíveis

Nippon Mektron Ltd.

Zhen Ding Technology Holding Ltd.

Flexium Interconnect Inc.

Sumitomo Electric Industries Ltd.

Fujikura Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A NOK Corporation e a MEKTEC lançaram ensaios de campo de sensores de deformação em placas de circuito impresso flexíveis para monitoramento de pontes e túneis na Prefeitura de Shiga, Japão.

- Julho de 2025: A OKI Electric Industry introduziu placas flexíveis personalizadas de até 100 m para protótipos de satélites New Space, reduzindo o prazo de entrega para seis semanas.

- Abril de 2025: A Elephantech iniciou a produção em massa de placas fabricadas por manufatura aditiva com folha de cobre sub-1 µm, reduzindo o desperdício de agente de ataque químico em 95%.

- Janeiro de 2025: A Sumitomo Electric Industries relatou que os usos automotivos e industriais subiram para 45% da receita de placas flexíveis, ante 28% em 2020.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso Flexíveis

O Relatório do Mercado de Placas de Circuito Impresso Flexíveis / Mercado de PCB Flexíveis / Mercado de Placas de Circuito Impresso Flexíveis (PCB) é Segmentado por Material de Substrato (Epóxi de Vidro, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Encapsulamento, Outros Materiais de Substrato), Setor de Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e VE, Saúde Médica, Aeroespacial e Defesa, Outros Setores de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e VE |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT / ABF) | ||

| Outros Materiais de Substrato | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Computação e Centros de Dados | ||

| Telecomunicações e 5G | ||

| Automotivo e VE | ||

| Saúde / Médico | ||

| Aeroespacial e Defesa | ||

| Outros Setores de Usuário Final | ||

| Por Região | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de placas de circuito impresso flexíveis em 2031?

O mercado está previsto para atingir USD 20,5 bilhões até 2031, avançando a um CAGR de 6,29% a partir de 2026.

Qual substrato detém a maior participação atualmente?

Os substratos de poliimida lideram com uma participação de 43,73% em 2025, graças ao desempenho térmico e mecânico superior.

Qual segmento de uso final está se expandindo mais rapidamente?

Os equipamentos de telecomunicações apresentam o CAGR mais rápido de 7,11% até 2031, à medida que a infraestrutura 5G escala globalmente.

Quão concentrada é a capacidade dos fornecedores?

Os cinco maiores fabricantes controlam 59,3% da capacidade global, refletindo uma consolidação moderada.

Qual é o principal risco de custo de matéria-prima?

A volatilidade do preço da folha de cobre representa o maior risco de curto prazo, com médias de 2026 esperadas em torno de USD 12.075 por tonelada.

Qual região domina a produção?

A Ásia-Pacífico responde por 68,94% da receita global, impulsionada por Taiwan, China, Japão e Coreia do Sul.

Página atualizada pela última vez em: