Tamanho e Participação do Mercado de Placas de Circuito Impresso Multicamadas Padrão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

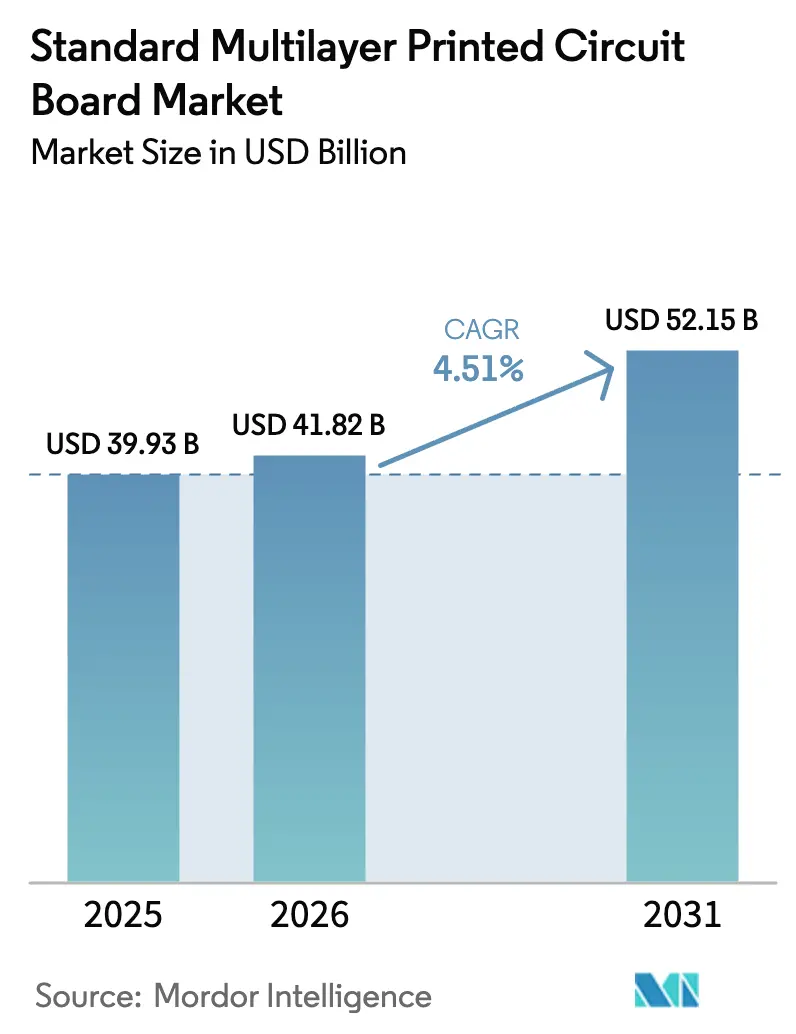

| Tamanho do Mercado (2026) | 41.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

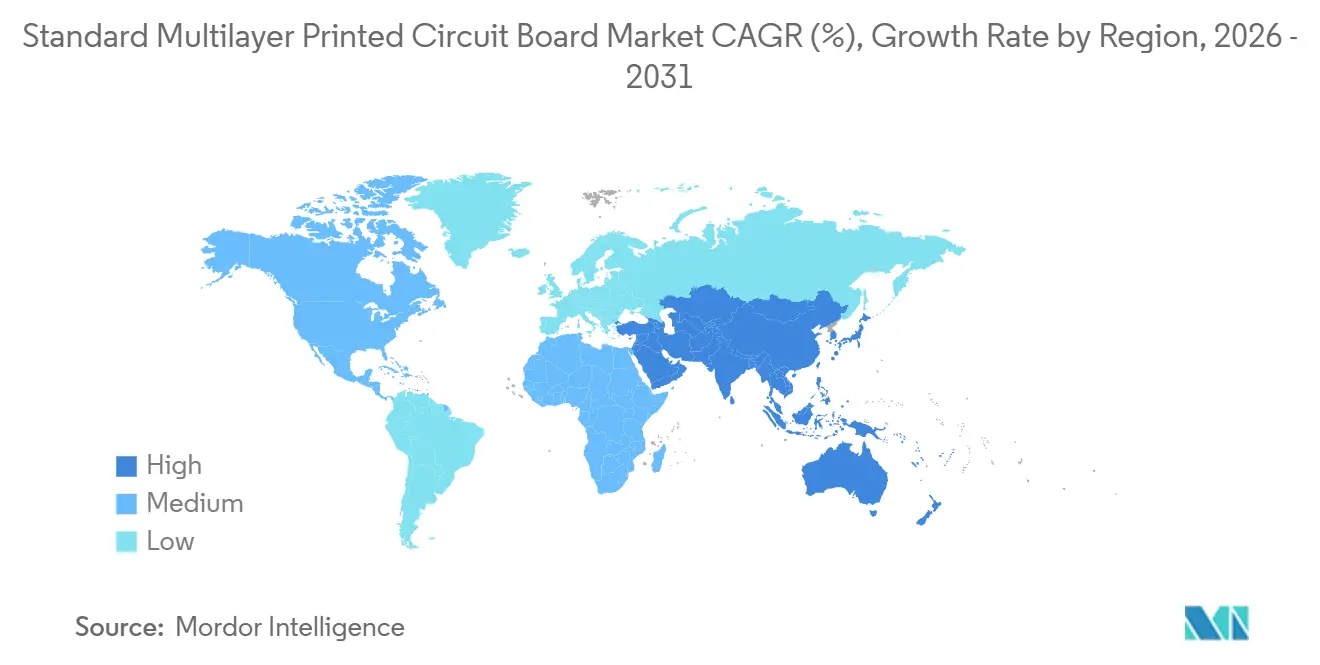

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

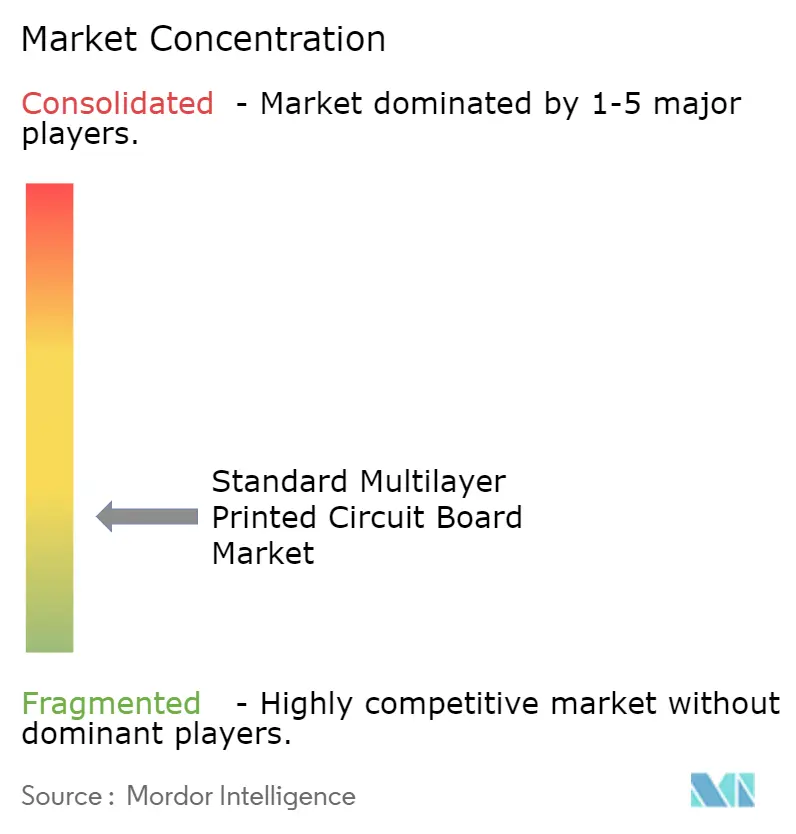

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso Multicamadas Padrão por Mordor Intelligence

O Mercado de Placas de Circuito Impresso Multicamadas Padrão foi avaliado em USD 39,93 bilhões em 2025 e espera-se que cresça de USD 41,82 bilhões em 2026 para atingir USD 52,15 bilhões até 2031, a um CAGR de 4,51% durante o período de previsão (2026-2031). A demanda está se expandindo de smartphones e laptops para servidores de inteligência artificial, rádios de macrocélulas 5G e veículos com sistemas avançados de assistência ao condutor, todos os quais dependem de empilhamentos de 10 a 24 camadas que ultrapassam os limites elétricos e térmicos do epóxi de vidro convencional. Os hiperescaladores já estão rearquitetando as malhas de centros de dados em torno de canais SerDes de 112 G e 224 G que perdem integridade de sinal no FR-4 legado, forçando uma transição para laminados de ultrabaixa perda e folhas de cobre de tratamento reverso. As montadoras estão seguindo o mesmo caminho com placas de controlador de zona que espelham as tolerâncias aeroespaciais, enquanto empresas de satélites como a SpaceX internalizam a produção para garantir o fornecimento para constelações que agora chegam a dezenas de milhares de nós. Em conjunto, essas mudanças estão elevando a contagem média de camadas, a complexidade dos materiais e o valor bruto por painel muito mais rapidamente do que o crescimento da receita principal implica, reposicionando o mercado de placas de circuito impresso multicamadas padrão como um elemento central dos ecossistemas de computação, mobilidade e conectividade de próxima geração.

Principais Conclusões do Relatório

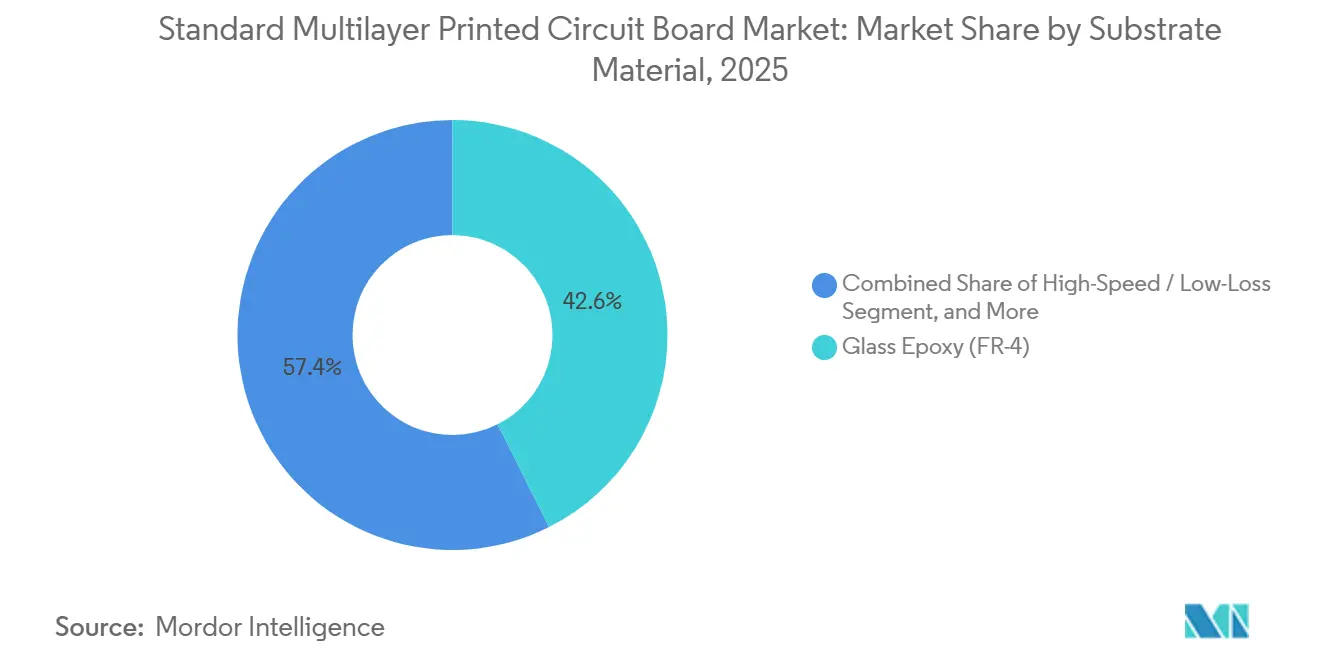

- Por material de substrato, o epóxi de vidro (FR-4) liderou com uma participação de 42,59% do Mercado de Placas de Circuito Impresso Multicamadas Padrão em 2025, enquanto os laminados de alta velocidade e baixa perda avançam a um CAGR de 5,63% até 2031.

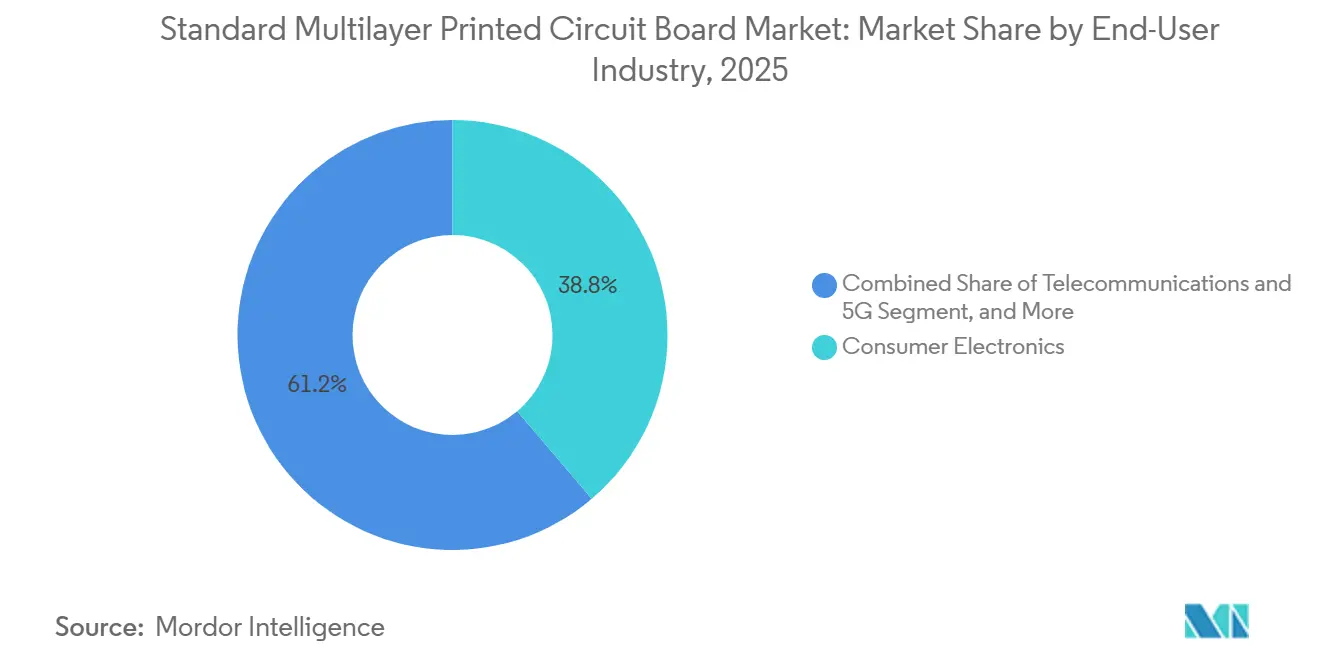

- Por indústria de usuário final, os eletrônicos de consumo representaram 38,79% do tamanho do Mercado de Placas de Circuito Impresso Multicamadas Padrão em 2025, enquanto telecomunicações e 5G estão se expandindo ao CAGR mais rápido de 5,79% até 2031.

- Por geografia, a Ásia-Pacífico capturou 82,54% da receita em 2025 e tem previsão de crescer a um CAGR de 5,25%, reforçando seu papel como fulcro de produção e demanda para o Mercado de Placas de Circuito Impresso Multicamadas Padrão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso Multicamadas Padrão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Interconexões de Alta Densidade em Smartphones | +0.90% | Global, com concentração na China, Taiwan, Coreia do Sul e Índia | Médio prazo (2-4 anos) |

| Implantações Rápidas de Estações-Base 5G Acelerando Atualizações de Placas de Circuito Impresso | +1.20% | Global, liderado pela Ásia-Pacífico (China, Índia, Sudeste Asiático), América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Penetração de ADAS Automotivo Impulsionando a Contagem de Camadas das Placas | +0.80% | Global, com adoção antecipada na Europa, América do Norte, China e Japão | Longo prazo (≥ 4 anos) |

| Adoção de SerDes 112G/224G em Centros de Dados Exigindo Laminados de Baixa Perda | +1.00% | América do Norte e Europa (centros de hiperescaladores), Ásia-Pacífico (fabricação e implantação) | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Fabricação Local de Placas de Circuito Impresso na Índia e no Vietnã | +0.50% | Índia e Vietnã, com efeito cascata para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Renovados Investimentos em Constelações de Satélites Exigindo Placas Resistentes à Radiação | +0.30% | América do Norte (SpaceX, Amazon), Europa (OneWeb), Ásia-Pacífico (fabricação) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Smartphones com Interconexão de Alta Densidade

As marcas de smartphones estão migrando de 8 camadas para 10 e 12 camadas de HDI de qualquer camada para acomodar conjuntos de múltiplas câmeras, sensores sob o display e antenas 5G de alta banda em aparelhos mais finos. A Samsung e a LG Display aceleraram a adoção de HDI de qualquer camada na Coreia em 2025 ao padronizar micro-vias empilhadas que reduzem a espessura da placa em 20% e aumentam a densidade de roteamento em 35%.[1]Associação Coreana de Placas de Circuito Impresso, "Boletim Técnico 2025," KPCA.OR.KR A exigência da Apple de que cada placa lógica do iPhone utilize estanho reciclado forçou os fabricantes contratados a validar perfis sem chumbo em seis ou mais camadas de via a laser, impulsionando atualizações em metrologia e fornos de refluxo. Além dos telefones, os terminais de usuário da Starlink absorvem bilhões de painéis HDI por ano, evidenciando como a banda larga via satélite está emergindo como um impulsionador paralelo de alto volume. Com linhas de 2 µm agora avançando para pacotes de nível de wafer em fan-out, a fronteira entre substrato e placa está se tornando difusa, ampliando o conhecimento cruzado entre as fábricas de HDI. Em conjunto, essas tendências mantêm o mercado de placas de circuito impresso multicamadas padrão em uma esteira tecnológica implacável, encurtando os ciclos de depreciação de equipamentos e elevando a intensidade de capital.

Atualizações Rápidas de Estações-Base 5G

A GSMA prevê 5,7 bilhões de conexões 5G até 2030, equivalente a 60% das assinaturas móveis globais.[2]GSMA Intelligence, "Economia Móvel 2025," GSMAINTELLIGENCE.COM Cada macrocélula de área urbana densa agora integra placas de 12 a 24 camadas que combinam planos de energia em FR-4 com alimentações de antena Rogers ou Astra MT77, uma solução híbrida que custa 40% a mais do que os projetos LTE legados, mas reduz pela metade a perda de inserção em 28-39 GHz. A Ericsson espera uma segunda onda de substituição à medida que os rádios de primeira geração de 2020-2022 atingem a obsolescência, elevando a demanda por unidades externas até 2028. Os fabricantes devem atingir rugosidade de folha de cobre abaixo de 3 µm RMS e manter zonas ricas em resina em menos de 5% do volume do laminado para suprimir a intermodulação passiva. A conformidade com a IPC-6012 Classe 3 é agora contratual para fornecedores de telecomunicações de nível 1, adicionando 15%-20% de sobrecarga de inspeção, mas recompensando as fábricas qualificadas com bloqueios de volume de vários anos. Essas condições consolidam as telecomunicações como o segmento de crescimento mais rápido do mercado de placas de circuito impresso multicamadas padrão.

Penetração de ADAS Automotivo

Estimativas do setor projetam 84 milhões de veículos equipados com ADAS até 2035, em comparação com 53,5 milhões de unidades em 2023. Cada controlador de domínio consolida fusão de radar, lidar e câmera em placas de 16 a 20 camadas que suportam ciclagem de −40 °C a +105 °C sob AEC-Q100 Grau 2. As plataformas Drive Orin da NVIDIA exigem espaçamento de trilha de 75 µm mais terminações de via cega para reduzir o desvio em links de câmera de 12 Gbps. O impulso de duplo fornecimento da Toyota para o Sudeste Asiático e a Índia amplia as pegadas de demanda regional e encurta os ciclos logísticos. As arquiteturas de zona centralizadas reduzem o número de placas por veículo, mas elevam o valor por placa em até 80%, enriquecendo o mercado de Placas de Circuito Impresso Multicamadas Padrão a longo prazo à medida que a eletrificação e a autonomia convergem.

Adoção de SerDes 112 G-224 G em Centros de Dados

Os switches de 800 Gbps da Intel alocam apenas 18 dB dos 30 dB do orçamento de canal para trilhas de placas de circuito impresso, descartando o FR-4 padrão e exigindo laminados com fatores de dissipação abaixo de 0,004.[3]Intel Corp., "Resumo do Produto Ethernet Série 800 2024," INTEL.COM O Panasonic Megtron 7 e o Isola Astra MT77 custam três a quatro vezes mais que o FR-4, mas garantem aberturas de olho a 28 GHz Nyquist. A Synopsys alerta que as faixas de 224 G a 56 GHz reduzem ainda mais os orçamentos de perda, empurrando os fabricantes em direção ao cobre ultraliso e resinas com Tg de 180 °C. A especificação de óptica co-empacotada do Fórum de Interconexão Óptica encurta o alcance, mas despeja 800 W de calor em um substrato de 60 mm × 60 mm, forçando blocos de cobre embutidos e inserções de câmara de vapor. Os hiperescaladores respondem qualificando pilhas de laminados cativos, impulsionando a integração vertical e consolidando a demanda de longo prazo para o Mercado de Placas de Circuito Impresso Multicamadas Padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Cobre Comprimindo as Margens dos Fabricantes | -0.60% | Global, com impacto agudo nos fabricantes da Ásia-Pacífico que operam com margens estreitas | Curto prazo (≤ 2 anos) |

| Atualizações Rigorosas de RoHS e REACH da UE Aumentando os Custos de Conformidade | -0.40% | Europa (direta), fornecedores globais para o mercado da UE (indireta) | Médio prazo (2-4 anos) |

| Gargalos na Cadeia de Suprimentos do Filme de Construção Ajinomoto (ABF) | -0.30% | Global, concentrado em produtores de substratos de circuitos integrados em Taiwan, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Crescente Fabricação Interna de Placas de Circuito Impresso por Jogadores de EMS de Nível 1 | -0.20% | América do Norte e Ásia-Pacífico, afetando fabricantes de placas de circuito impresso independentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Cobre Comprimindo Margens

O Goldman Sachs estima o cobre médio em USD 10.710 por tonelada para o 1S-2026, enquanto o J.P. Morgan prevê um déficit de 330.000 toneladas até o final do ano devido a interrupções na Zâmbia e restrições de exportação indonésias. O cobre representa até 30% do custo dos materiais de uma placa multicamadas, e uma variação pontual de 15% pode eliminar 300-400 pontos-base de margem bruta em plantas que cotam em ciclos de 60 dias. Embora gigantes como a Unimicron façam hedge na Bolsa de Metais de Londres, cerca de 40% da capacidade da Ásia-Pacífico está em pequenas e médias empresas que não possuem departamentos de tesouraria. Picos rápidos de preços podem, portanto, paralisar a produção ou forçar o encerramento de linhas, moderando a trajetória de crescimento do Mercado de Placas de Circuito Impresso Multicamadas Padrão no curto prazo.

Atualizações Rigorosas de RoHS e REACH da UE

A Comissão Europeia retirará as isenções restantes de solda com chumbo para equipamentos industriais e médicos até 2027, enquanto a Agência Europeia de Produtos Químicos estendeu as revisões de isenção de 18 para 24 meses. A conformidade exige testes de ciclo térmico conforme IPC-9701, adiciona duas a três semanas à introdução de novos produtos e custa EUR 50.000-100.000 (USD 56.000-112.000) por família de produtos para fábricas de médio porte. O Regulamento de Ecodesign simultâneo e as proibições de POPs de Estocolmo pressionam os fabricantes a adotar resinas sem halogênio e verificar a reciclabilidade, aumentando a sobrecarga de documentação. Grupos bem capitalizados incorporam a despesa em preços premium, mas exportadores menores enfrentam erosão de margem de até 100 pontos-base, diluindo os retornos em todo o Mercado de Placas de Circuito Impresso Multicamadas Padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Substrato: Laminados de Alta Velocidade Garantem Valor Premium

Os laminados de alta velocidade e baixa perda estão crescendo a um CAGR de 5,63% entre 2026 e 2031, superando o crescimento geral do setor e desviando receita do epóxi de vidro. Em termos absolutos, o epóxi de vidro reteve 42,59% da participação do Mercado de Placas de Circuito Impresso Multicamadas Padrão em 2025, refletindo sua vantagem de preço de USD 8-12 por metro quadrado. No entanto, a migração para aplicações acima de 10 GHz significa que cada rack implantado de servidores de IA ou rádios de ondas milimétricas contém pelo menos dois painéis construídos em Megtron 7 ou Astra MT77, cada um com preço de USD 30-50 por metro quadrado, expandindo a camada premium do mercado de placas de circuito impresso multicamadas padrão.

O diferencial está se ampliando. O investimento de NTD 2,78 bilhões (USD 88,5 milhões) da Elite Material em Taoyuan é lançado no 2S-2026, enquanto a Shengyi expande o CCL de alta frequência em 30% para atender pedidos de 5G e radar. A poliimida permanece essencial para aviônica militar de -55 °C a +200 °C, mas seu custo de cinco a oito vezes o do FR-4 limita o crescimento da participação. À medida que o volume se inclina para o CCL de baixa perda, as plantas de FR-4 convencional correm o risco de lacunas de utilização, a menos que retrofitem as linhas de prensa, uma bifurcação estratégica que poderia remodelar a alocação de capacidade no Mercado de Placas de Circuito Impresso Multicamadas Padrão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Usuário Final: Telecomunicações e 5G Superam os Segmentos Legados

Telecomunicações e 5G registraram a maior previsão de CAGR de 5,79%, impulsionada por 5,7 bilhões de conexões 5G projetadas até 2030. Os eletrônicos de consumo ainda dominaram a receita em 2025, mas as remessas de aparelhos se estabilizaram à medida que as marcas estenderam os ciclos de substituição para classificações de sustentabilidade. Os compradores de computação hiperescalável e centros de dados co-investem com fornecedores de placas para garantir painéis de 16 a 20 camadas que sustentam links de 112 G, adicionando fidelidade a este subsegmento.

O crescimento automotivo e de veículos elétricos acelera à medida que as arquiteturas de zona centralizadas proliferam; cada controlador comanda USD 60-80 de conteúdo de placas de circuito impresso, mais que o dobro de uma unidade de controle eletrônico legada. Os equipamentos industriais e de energia favorecem construções de cobre pesado de 3 oz a 6 oz para vida útil em campo de 20 anos, criando uma base estável, embora mais lenta, para a indústria de placas de circuito impresso multicamadas padrão. Saúde, aeroespacial e defesa permanecem nichos, mas com margens ricas, aproveitando poliimida de desgaseificação controlada ou FR-4 sem halogênio para atender a estruturas regulatórias rigorosas. No geral, a diversificação vertical amortece as oscilações cíclicas e eleva os preços médios de venda combinados em todo o Mercado de Placas de Circuito Impresso Multicamadas Padrão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico ancorou 82,54% da receita global em 2025 e tem previsão de crescer a 5,25% até 2031, sublinhando sua centralidade para o Mercado de Placas de Circuito Impresso Multicamadas Padrão. China e Taiwan juntas forneceram 65% da produção mundial, com a produção de TWD 735 bilhões de Taiwan (USD 23,5 bilhões) equivalente a 30% do valor global. A China continental contribuiu com cerca de CNY 350 bilhões (USD 48,3 bilhões) no mesmo ano, impulsionada por adições agressivas de capacidade de HDI nas províncias de Guangdong e Jiangsu. Os estímulos governamentais se somam: o Esquema de Fabricação de Componentes Eletrônicos da Índia aloca INR 22.919 crore (USD 2,75 bilhões) e reembolsa até 10% do desembolso de capital, enquanto a Circular 33/2025 do Vietnã vincula incentivos fiscais corporativos a 30% de conteúdo de fornecedores locais, induzindo as multinacionais a joint ventures regionais.

A América do Norte representa uma pequena participação, mas supera seu peso em placas de alta confiabilidade para aeroespacial, defesa e centros de dados. A TTM Technologies registrou USD 579 milhões no 3T-2024, com 44% provenientes de defesa, protegendo a empresa de quedas no consumo. A planta da SpaceX em Bastrop, afirmada ser a maior do continente por volume, canalizará milhares de painéis de antenas de satélite por dia para canais cativos, demonstrando como a integração vertical estratégica pode remodelar as cadeias de suprimentos locais.

A Europa situa-se entre a eficiência de custos da Ásia e os imperativos de segurança nacional da América do Norte. A AT&S, sediada na Áustria, está investindo EUR 300 milhões (USD 336 milhões) em Leoben para substratos automotivos e industriais, e as montadoras de nível 1 da Alemanha rotineiramente fazem duplo fornecimento de fábricas europeias para atender às rigorosas trilhas de auditoria de RoHS e REACH. O bloco do restante do mundo — América Latina, Oriente Médio e África — permanece incipiente, mas está atraindo investimento estrangeiro direto: o modelo de fabricação em abrigo do México e a zona franca Tanger Med de Marrocos promovem estratégias de nearshoring que poderiam capturar a demanda excedente do mercado de placas de circuito impresso multicamadas padrão à medida que os riscos geopolíticos impulsionam a diversificação da cadeia de suprimentos.

Cenário Competitivo

O Mercado de Placas de Circuito Impresso Multicamadas Padrão exibe uma estrutura em forma de K. Centenas de pequenas e médias plantas chinesas e taiwanesas competem pelo FR-4 convencional, enquanto uma dúzia de oligopolistas captura mais da metade dos lucros em substratos avançados. A AT&S integra linhas de laminado, placa e substrato sob o mesmo teto, permitindo uma margem bruta combinada 40-50% maior do que a de concorrentes que precisam adquirir laminado revestido de cobre externamente. A Unimicron obteve 49,2% da receita de 2024 de substratos de filme de construção Ajinomoto, um nicho lucrativo, mas com capacidade limitada, que também expõe a empresa a riscos de fornecimento à medida que as expansões de ABF ficam aquém da demanda.

Oportunidades de espaço em branco surgem na faixa de 10 a 16 camadas, onde veículos ADAS, robôs industriais e scanners médicos precisam de controle de processo Classe 3, mas não das tolerâncias extremas de largura de linha de substratos de circuitos integrados. Jogadores que atualizam linhas de prensa e brocas a laser sem superinvestir em galvanoplastia de substratos podem garantir margens de EBITDA de 15-20%, acima da média convencional, mas abaixo dos especialistas em substratos de elite. As lacunas tecnológicas se ampliam à medida que 30-40% da capacidade da Ásia-Pacífico ainda usa filme fotográfico em vez de imageamento direto, limitando o rendimento em projetos de espaçamento de trilha de 75 µm e empurrando os fabricantes de equipamentos originais em direção a parceiros verificados.

A integração retroativa é o fator disruptivo a observar. A SpaceX já fabrica suas próprias placas de antena, e a Amazon é rumored a investir em substratos Kuiper. Tais movimentos removem volume independente e restringem o fornecimento para marcas menores, potencialmente desencadeando maior consolidação. A escalada de padrões agrava essa tendência: as normas de rastreabilidade IPC-6012 Classe 3, IPC-A-600 Classe 3 e a futura ISO 17 121 elevam os limites de capex, compelindo fábricas de escala insuficiente a se fundir ou sair, remodelando assim a topologia competitiva do mercado de placas de circuito impresso multicamadas padrão.

Líderes da Indústria de Placas de Circuito Impresso Multicamadas Padrão

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies Inc.

AT&S AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: O Ministério da Ciência e Tecnologia do Vietnã ativou a Circular 33/2025, vinculando incentivos fiscais corporativos para projetos de eletrônicos a 30% de conteúdo de fornecedores domésticos e propriedade verificável do layout de placas de circuito impresso.

- Dezembro de 2025: A AT&S confirmou que seu campus em Kulim, Malásia — um projeto de EUR 2,3 bilhões (USD 2,6 bilhões) — entrou em fase de aumento de produção para substratos de IA e computação de alto desempenho, com meta de produção em volume no 2S-2026.

- Novembro de 2025: A Unimicron alocou TWD 35 bilhões (USD 1,1 bilhão) para linhas adicionais de substrato ABF em Taoyuan e Shanying, com a primeira capacidade prevista para o 1S-2026.

- Outubro de 2025: A Samsung Electro-Mechanics reportou receita de KRW 10,8 trilhões (USD 8,1 bilhões) em 2024 e detalhou planos para dobrar a capacidade de BGA flip-chip no Vietnã para atender à demanda de IA hiperescalável.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso Multicamadas Padrão

O Relatório do Mercado de Placas de Circuito Impresso Multicamadas Padrão é Segmentado por Material de Substrato (Epóxi de Vidro (FR-4), Alta Velocidade/Baixa Perda, Poliimida (PI)), Indústria de Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde/Médico, Aeroespacial e Defesa, Outras Indústrias de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias de Usuário Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT / ABF) | ||

| Outros Materiais de Substrato | ||

| Por Indústria de Usuário Final | Eletrônicos de Consumo | |

| Computação e Centros de Dados | ||

| Telecomunicações e 5G | ||

| Automotivo e Veículos Elétricos | ||

| Industrial e Energia | ||

| Saúde / Médico | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do Mercado de Placas de Circuito Impresso Multicamadas Padrão?

O tamanho do Mercado de Placas de Circuito Impresso Multicamadas Padrão foi de USD 41,82 bilhões em 2026 e está previsto para crescer para USD 52,15 bilhões até 2031.

Qual segmento de usuário final está crescendo mais rapidamente?

Telecomunicações e 5G lidera com um CAGR projetado de 5,79% até 2031, impulsionado por atualizações densas de macrocélulas 5G.

Por que os laminados de baixa perda estão ganhando participação?

Os canais SerDes de 112 G e 224 G em servidores de IA e rádios 5G excedem os orçamentos de perda do FR-4, impulsionando a demanda para o Megtron 7, Astra MT77 e materiais similares.

Como as mudanças no RoHS da UE afetarão os fornecedores?

A eliminação gradual da solda com chumbo em 2027 estenderá os ciclos de qualificação de produtos em até três semanas e aumentará os custos de conformidade, comprimindo os fabricantes menores.

Qual região domina a produção?

A Ásia-Pacífico representa mais de 80% da receita, com China e Taiwan juntas fornecendo 65% da produção global.

Qual é o maior risco de curto prazo para as margens?

A volatilidade do preço do cobre pode eliminar 300-400 pontos-base de margem bruta para plantas que não conseguem fazer hedge ou reprecificar rapidamente.

Página atualizada pela última vez em: