Tamanho e Participação do Mercado de Geleias, Compotas e Conservas de Frutas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

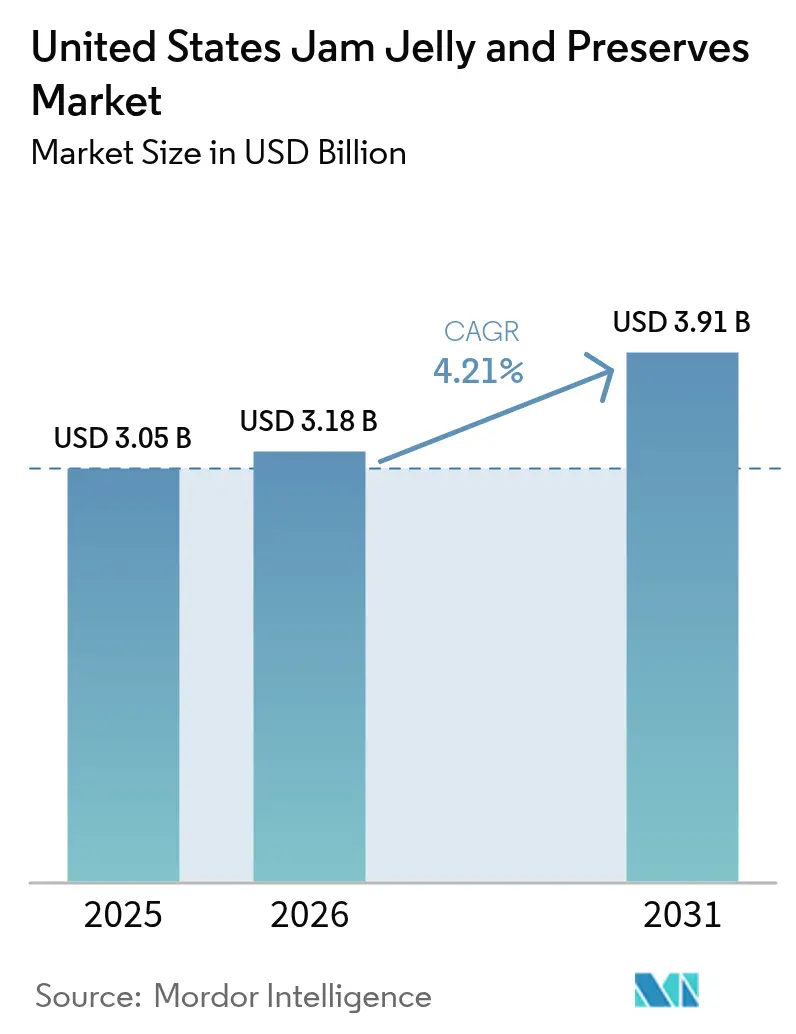

| Tamanho do mercado no ano base (2025) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geleias, Compotas e Conservas de Frutas dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de geleias, compotas e conservas de frutas dos Estados Unidos deve crescer de USD 3,05 bilhões em 2025 para USD 3,18 bilhões em 2026 e está previsto para atingir USD 3,91 bilhões até 2031, a um CAGR de 4,21% no período 2026-2031. O crescimento do mercado é impulsionado pela crescente demanda por opções práticas de café da manhã, inovação de produtos em sabores e expansão das redes de distribuição, incluindo plataformas de comércio eletrônico. Os fabricantes estão implementando tecnologias avançadas de extensão de vida útil, soluções de embalagem aprimoradas e formulações com teor reduzido de açúcar para atender às preferências de aproximadamente dois terços dos consumidores americanos que monitoram ativamente seu consumo de açúcar. O mercado registra movimento ascendente de preços por meio de ofertas premium e artesanais, o que ajuda a amortecer os custos flutuantes de matérias-primas decorrentes da disponibilidade sazonal de frutas. A estrutura do mercado permanece concentrada, com três grandes empresas - Smucker's, KraftHeinz e B&G Foods - mantendo suas posições de mercado por meio de economias de escala e extensas redes de distribuição, apesar da crescente concorrência de marcas especializadas e produtos de marca própria.

Principais Conclusões do Relatório

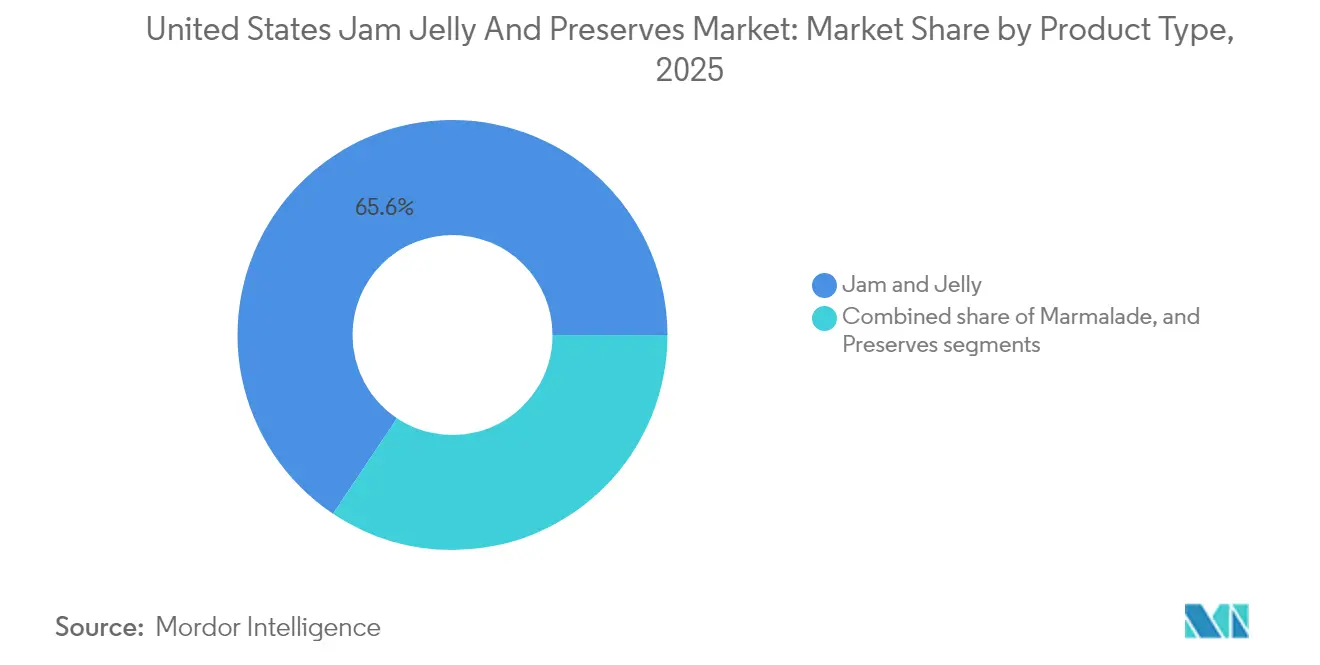

- Por tipo de produto, geleias e compotas lideraram com 65,62% da participação do mercado de geleias, compotas e conservas de frutas dos Estados Unidos em 2025, enquanto as Conservas de Frutas devem crescer a um CAGR de 4,86% até 2031.

- Por embalagem, garrafas/potes capturaram 84,12% das receitas de 2025, enquanto sachês/saquinhos devem expandir a um CAGR de 6,05% até 2031.

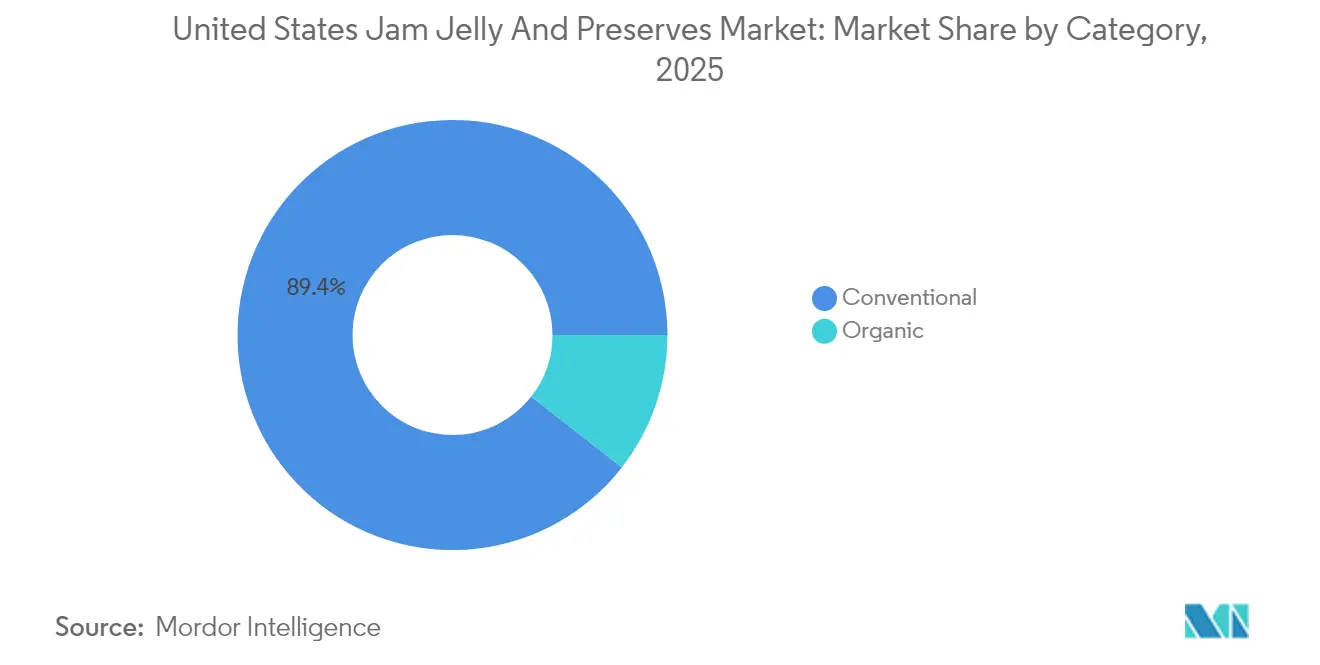

- Por categoria, os produtos convencionais representaram 89,44% das vendas em 2025; o segmento orgânico deve acelerar a um CAGR de 5,38% entre 2026-2031.

- Por canal de distribuição, os canais fora do estabelecimento detinham uma participação de 64,85% em 2025, enquanto os canais no estabelecimento estão posicionados para o CAGR mais rápido de 5,6% no mesmo horizonte.

- Por geografia, o Sul respondeu por 34,41% do consumo de 2025, enquanto o Oeste registrará o CAGR mais rápido de 4,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Geleias, Compotas e Conservas de Frutas dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Consumo crescente de pastas como opções práticas e prontas para consumo | +0.8% | Nacional, com maior impacto nas regiões Oeste e Nordeste | Médio prazo (2-4 anos) |

| Inovação de produtos em sabores, texturas e embalagens impulsionando as vendas | +0.6% | Nacional, concentrado em mercados premium | Longo prazo (≥ 4 anos) |

| Expansão da disponibilidade em supermercados, lojas online e lojas especializadas | +0.7% | Nacional, com crescimento acelerado nos canais online | Curto prazo (≤ 2 anos) |

| Popularidade crescente de variedades artesanais e gourmet de pastas de frutas | +0.4% | Regiões Oeste e Nordeste principalmente | Médio prazo (2-4 anos) |

| Demanda crescente por produtos de pasta de frutas naturais e orgânicos | +0.5% | Nacional, com posicionamento premium em mercados urbanos | Longo prazo (≥ 4 anos) |

| Longa vida útil impulsiona o uso dos produtos entre os consumidores | +0.3% | Nacional, particularmente relevante para mercados rurais e suburbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consumo crescente de pastas como opções práticas e prontas para consumo

O ritmo acelerado de vida nos EUA está impulsionando a demanda por pastas alimentícias, especialmente em domicílios com dupla renda que buscam praticidade. O Departamento do Censo dos EUA registrou um aumento de 4,0% na renda familiar mediana real para USD 80.610 em 2023, ante USD 77.540 em 2022, corroborando essa tendência [1]Fonte: Departamento do Censo dos EUA, "Renda nos Estados Unidos: 2023", census.gov . Domicílios com restrição de tempo nos Estados Unidos utilizam cada vez mais pastas de frutas como realçadores rápidos de sabor para pão, iogurte e panificação, impulsionando a demanda no mercado de geleias, compotas e conservas de frutas. Os formatos em frasco com bico dosador registraram crescimento no período recente, especialmente entre pais que buscam opções práticas de café da manhã. As tampas de controle de porção apoiam o monitoramento calórico, ao mesmo tempo que posicionam as pastas de frutas como uma alternativa nutritiva para atender às porções recomendadas de frutas. Os fabricantes enfatizam o conteúdo de frutas reais nas embalagens para manter os volumes de vendas, mesmo com a diminuição do consumo per capita de frutas frescas. Essa tendência é proeminente em áreas metropolitanas e se estende por todos os grupos socioeconômicos, indicando sua relevância como um fator impulsionador do mercado nacional.

Inovação de produtos em sabores, texturas e embalagens impulsionando as vendas

O mercado de geleias, compotas e conservas de frutas dos Estados Unidos está evoluindo por meio da inovação de produtos. As marcas estão introduzindo combinações únicas de sabores, como manga-abacaxi, mirtilo-lavanda e variantes com pimenta, que alcançam preços premium em lojas especializadas. A integração de sensores de oxigênio em potes inteligentes prolonga a frescura do produto ao longo de múltiplas estações, reduzindo a dependência das colheitas sazonais de frutas vermelhas. Os fabricantes também estão desenvolvendo diversas opções de textura, incluindo polpa em pedaços, gel com baixo teor de açúcar e alternativas de gelificação com sementes de chia, para atender às preocupações dos consumidores com o teor de açúcar antes das próximas regulamentações do rótulo "saudável" da FDA. Esses desenvolvimentos ampliam o apelo do mercado tanto para consumidores premium quanto para compradores preocupados com a saúde.

Expansão da disponibilidade em supermercados, lojas online e lojas especializadas

O canal de comércio eletrônico para vendas de alimentos orgânicos registrou crescimento substancial, com as receitas online triplicando nos últimos cinco anos. As grandes redes varejistas alocaram espaço privilegiado nas prateleiras para marcas emergentes de pastas de frutas, aproveitando as mudanças nas preferências dos consumidores. As mercearias regionais estão expandindo suas linhas de produtos de marca própria para manter um fluxo constante de clientes e aumentar a participação de mercado. As vendas de alimentos especializados cresceram significativamente, demonstrando a disposição consistente dos consumidores em adquirir produtos alimentícios premium por meio de canais digitais e pontos de venda tradicionais [2]Fonte: Specialty Food Association, "Estado do Setor de Alimentos Especializados 2024," specialtyfood.com. A introdução pela Walmart de geleias orgânicas em sachê com bico dosador em suas lojas reflete a crescente demanda dos consumidores por pastas de frutas premium e demonstra a mudança do mercado em direção a alternativas mais saudáveis. O mercado de geleias, compotas e conservas de frutas dos Estados Unidos está se expandindo por meio de serviços de assinatura especializados que oferecem conservas de frutas selecionadas e de edição limitada trimestralmente, aumentando a retenção de clientes entre os consumidores de alimentos especializados que buscam produtos artesanais e combinações únicas de sabores.

Popularidade crescente de variedades artesanais e gourmet de pastas de frutas

Conservas de frutas premium com frutas de origem única, métodos de produção em pequenos lotes e variedades sazonais alcançam preços 25-30% mais elevados em comparação com as alternativas de mercado de massa. O produto Polaner "All Fruit" mantém sua presença nacional ao excluir xarope de milho com alto teor de frutose e aromas artificiais, estabelecendo padrões de rótulo limpo nos canais varejistas convencionais. O crescimento das vendas é particularmente robusto em áreas urbanas costeiras com feiras de produtores estabelecidas, enquanto varejistas de alimentos especializados no Sul dos Estados Unidos introduziram com sucesso variedades de edição limitada, incluindo conservas distintas de pêssego com bourbon. O foco crescente em produtos artesanais fortaleceu o segmento premium, impulsionando o crescimento sustentado da receita no mercado de geleias, compotas e conservas de frutas dos Estados Unidos por meio de posicionamento baseado em valor e preferência do consumidor pela produção artesanal.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações crescentes com a saúde em relação ao alto teor de açúcar nos produtos | -0.9% | Nacional, com maior impacto em regiões com maior consciência sobre saúde | Médio prazo (2-4 anos) |

| Forte concorrência de manteigas de oleaginosas e opções de pastas mais saudáveis | -0.7% | Nacional, particularmente nos segmentos premium | Longo prazo (≥ 4 anos) |

| Dependência sazonal de culturas de frutas afetando o fornecimento e os preços | -0.4% | Nacional, com variações regionais com base na proximidade das culturas | Curto prazo (≤ 2 anos) |

| Preferência crescente por frutas frescas em detrimento de pastas de frutas processadas | -0.3% | Mercados urbanos principalmente, com perfis demográficos preocupados com a saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações crescentes com a saúde em relação ao alto teor de açúcar nos produtos

Dois terços dos adultos americanos evitam ativamente o consumo de açúcar, impactando significativamente produtos que tradicionalmente contêm 45-65% de sólidos de açúcar. Embora não exista atualmente nenhum imposto federal sobre açúcar nos Estados Unidos, potenciais medidas fiscais influenciadas pela OMS poderiam afetar substancialmente o mercado de geleias, compotas e conservas de frutas. Os fabricantes que utilizam estévia e fruto do monge como substitutos do açúcar enfrentam desafios técnicos complexos para mascarar sabores amargos, o que aumenta os custos de produção e afeta o desenvolvimento de produtos. A aceitação do consumidor por esses produtos reformulados permanece um fator crítico para o sucesso no mercado, particularmente entre os Millennials mais abastados que examinam cuidadosamente as informações nutricionais e exigem transparência nos ingredientes.

Forte concorrência de manteigas de oleaginosas e opções de pastas mais saudáveis

Manteigas de amêndoa, castanha de caju e sementes continuam a ganhar participação de mercado significativa ao oferecer teor superior de proteínas e gorduras saudáveis essenciais, atributos que as pastas de frutas tradicionais não conseguem corresponder diretamente. O comportamento do consumidor mostra uma tendência crescente de combinar coberturas ricas em proteínas à base de oleaginosas com pastas de frutas com teor reduzido de açúcar durante as refeições de café da manhã. A aquisição estratégica da Big Tree Organic Farms pela Once Again Nut Butter fortalece o controle de sua cadeia de fornecimento vertical, permitindo estratégias de precificação mais competitivas em ambientes varejistas onde a alocação de prateleiras para geleias permanece inalterada. Em resposta, os fabricantes tradicionais de pastas de frutas estão intensificando seus esforços de pesquisa e desenvolvimento em direção ao enriquecimento com fibras e ao aumento de vitamina C para manter sua posição de mercado dentro das categorias mais amplas de pastas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Conservas de Frutas Premium Ganham Espaço

Geleias e Compotas mantêm a dominância de mercado, respondendo por 65,62% das vendas para consumo doméstico em 2025 no mercado de geleias, compotas e conservas de frutas dos Estados Unidos. O sucesso do segmento decorre de perfis de sabor estabelecidos, embalagens voltadas para a família e pontos de preço competitivos. Essa posição de mercado permite que os fabricantes expandam suas linhas de produtos, particularmente na categoria com teor reduzido de açúcar. O segmento de Conservas de Frutas, embora menor, demonstra robusto potencial de crescimento com um CAGR projetado de 4,86% até 2031, impulsionado por sua composição de frutas inteiras que alcança preços de varejo mais elevados. Conservas de frutas de edição limitada com frutas regionais, como pêssegos da costa do Pacífico e cranberries da Nova Inglaterra, demonstram forte desempenho de vendas, refletindo o interesse do consumidor pela origem do produto e pelo conteúdo visível de frutas.

A categoria de conservas de frutas tem desempenho particularmente bom no varejo especializado online, onde conjuntos de presentes com múltiplos potes geram margens mais elevadas para os fabricantes de venda direta ao consumidor. A marmelada mantém sua presença no mercado, particularmente na região Nordeste, onde as influências culinárias britânicas tradicionais persistem. Os fabricantes estão incorporando tecnologias de redução de açúcar e ingredientes alternativos, como pectina de sementes de chia, para aprimorar seus produtos principais, mantendo perfis de sabor familiares. Esses desenvolvimentos sustentam o crescimento projetado do segmento de conservas de frutas no mercado de geleias, compotas e conservas de frutas dos Estados Unidos, à medida que os consumidores valorizam cada vez mais produtos com conteúdo visível de frutas como indicador de qualidade.

Por Tipo de Embalagem: Formatos Flexíveis Desafiam a Dominância do Vidro

Garrafas e potes de vidro mantêm 84,12% do volume de negócios da categoria, sustentados por sua reciclabilidade, visibilidade do produto e infraestrutura varejista estabelecida. Embalagens flexíveis e sachês demonstram potencial de crescimento significativo com um CAGR de 6,05%, impulsionados pela demanda dos consumidores por embalagens práticas e portáteis adequadas para as lancheiras das crianças. A integração da tecnologia de tampa com bico dosador permite o controle preciso de porções, apoiando o consumo reduzido de açúcar enquanto mantém a cobertura da pasta, alinhando-se com as iniciativas de saúde pública. O peso reduzido das embalagens flexíveis, aproximadamente metade do peso dos recipientes de vidro, resulta em menores emissões e custos de transporte, atraindo consumidores ambientalmente conscientes.

A área de superfície expandida dos sachês acomoda informações aprimoradas sobre o produto por meio de recursos de rótulo inteligente, como códigos QR que vinculam a informações sobre a origem do produto, aumentando a interação do consumidor tanto na loja quanto digitalmente. Os fabricantes de conservas de frutas premium continuam a utilizar embalagens de vidro para enfatizar a qualidade artesanal, a consistência do produto e o apelo como presente, criando segmentos de mercado distintos no setor de geleias, compotas e conservas de frutas dos EUA. Os fabricantes estão explorando soluções alternativas, incluindo potes de PET que combinam transparência com durabilidade, embora a adoção permaneça limitada. O mercado de sachês mostra potencial para crescimento adicional, particularmente se os varejistas expandirem suas ofertas de café da manhã refrigerado para consumo imediato.

Por Categoria: Orgânico Supera o Convencional

Em 2025, geleias, compotas e conservas de frutas convencionais capturaram uma expressiva participação de mercado de 89,44%, evidenciando uma robusta preferência do consumidor por essas ofertas tradicionais. Essa posição dominante é reforçada por processos de fabricação consagrados, uma vasta rede de distribuição varejista e estratégias de precificação inteligentes. A ampla acessibilidade desses produtos convencionais em diversas plataformas varejistas, incluindo supermercados, hipermercados e lojas de conveniência, garante sua disponibilidade para uma ampla gama de consumidores. Além disso, seus preços competitivos atraem compradores com orçamento limitado, enquanto a familiaridade e a confiança associadas a esses produtos reforçam ainda mais sua dominância no mercado.

O segmento orgânico representa 10,56% da participação de mercado e deve crescer a um CAGR de 5,38% até 2031. Esse crescimento é impulsionado pelo aumento da consciência sobre saúde, pela elevação da renda disponível e pela maior conscientização sobre práticas agrícolas sustentáveis. As diretrizes atualizadas de rotulagem "saudável" da FDA, que enfatizam o conteúdo natural de frutas em detrimento de aditivos artificiais, apoiam a expansão do segmento orgânico. Os fabricantes orgânicos estão respondendo desenvolvendo formulações de rótulo limpo, introduzindo variedades de frutas exóticas e implementando soluções de embalagem sustentável. A mudança em direção às opções orgânicas reflete uma tendência mais ampla do consumidor em direção a escolhas alimentares mais saudáveis e ambientalmente conscientes.

Por Canal de Distribuição: Crescimento do Serviço de Alimentação Supera a Estabilidade do Varejo

Em 2025, os canais Fora do Estabelecimento comandam uma participação dominante de 64,85% do mercado dos Estados Unidos para geleias, compotas e conservas de frutas. Esse segmento abrange supermercados, hipermercados, lojas de conveniência e plataformas de varejo online. A dominância dos canais Fora do Estabelecimento é reforçada pelas preferências dos consumidores pela seleção de produtos na loja, familiaridade com a marca e redes de distribuição varejista estabelecidas. Fatores como a conveniência de diversas opções de compra, atividades promocionais frequentes e a capacidade de comparar produtos diretamente desempenham um papel fundamental na formação das decisões de compra dos consumidores nesses canais. Além disso, a crescente penetração das plataformas de comércio eletrônico fortaleceu ainda mais o segmento Fora do Estabelecimento, oferecendo aos consumidores a flexibilidade de entrega em domicílio e acesso a uma gama mais ampla de produtos, incluindo opções de nicho e artesanais.

A distribuição no estabelecimento deve experimentar uma trajetória de crescimento robusta, com projeções indicando um CAGR de 5,6% até 2031. Esse crescimento antecipado é amplamente atribuído ao ressurgimento do setor de serviços de alimentação e a um aumento na demanda institucional no período pós-pandemia. Os principais participantes desse segmento, incluindo restaurantes, hotéis, cantinas e compradores institucionais, enfatizam a necessidade de embalagens a granel e cadeias de fornecimento confiáveis para atender às suas demandas de preparo de alimentos. Além disso, o crescimento de restaurantes focados no café da manhã, a expansão de redes hoteleiras e serviços de catering, aliados ao crescente apetite por conservas de frutas premium e artesanais em estabelecimentos gastronômicos sofisticados, são fatores significativos do crescimento desse segmento. O foco crescente em oferecer experiências gastronômicas únicas e de alta qualidade levou a uma maior demanda por conservas de frutas especializadas, frequentemente utilizadas como ingredientes-chave em pratos gourmet e sobremesas, impulsionando ainda mais a expansão do segmento.

Análise Geográfica

O Sul mantém o maior consumo regional com uma participação de mercado de 34,41% em 2025. Essa dominância decorre de famílias maiores, preferências tradicionais por alimentos reconfortantes e preços competitivos de geleias convencionais. Os fabricantes da região, localizados próximos às áreas de cultivo de frutas na Geórgia e na Flórida, beneficiam-se de custos de transporte reduzidos, permitindo preços competitivos durante os períodos promocionais. No entanto, pontuações mais baixas no Índice Federal de Alimentação Saudável em comparação com as médias nacionais limitam a adoção de variedades premium com baixo teor de açúcar. Para manter os volumes de vendas, os varejistas enfatizam promoções de compra múltipla e embalagens de tamanho familiar.

A região Oeste projeta a maior taxa de crescimento com um CAGR de 4,9%, impulsionada por consumidores abastados que adquirem produtos orgânicos e artesanais em mercearias especializadas e feiras de produtores. A robusta produção de frutas da Califórnia, incluindo um aumento esperado de 6% na produção de pêssegos em 2024, garante um fornecimento estável de matéria-prima e apoia a produção em pequenos lotes específica de pomares. Os consumidores da região, caracterizados pela adoção precoce de tecnologia, demonstram forte interesse em embalagens inteligentes e ingredientes funcionais.

As regiões do Meio-Oeste e Nordeste mantêm taxas de crescimento de dígito único médio. O mercado do Meio-Oeste enfatiza a competitividade de preços e embalagens a granel, com forte presença de marcas próprias, criando barreiras de entrada para marcas premium. O ambiente de varejo especializado concentrado do Nordeste apoia conservas de frutas em pequenos lotes, particularmente durante as temporadas de presentes de fim de ano. Os consumidores urbanos do Nordeste demonstram maior interesse em produtos com teor reduzido de açúcar, levando os fabricantes estabelecidos a testar produtos reformulados em mercados metropolitanos. Ambas as regiões enfrentam considerações de cadeia de fornecimento devido à variabilidade climática, com riscos crescentes de geadas no final da primavera afetando o cultivo de frutas vermelhas e exigindo estratégias diversificadas de abastecimento de frutas.

Panorama regulatório

Nos Estados Unidos, geleias, jaleias e conservas de frutas vendidas para varejo e food service são regulamentadas pela Food and Drug Administration (FDA) dos EUA por meio de padrões de identidade previstos no 21 CFR Parte 150. As principais disposições incluem o 21 CFR 150.160 para conservas e geleias de frutas e o 21 CFR 150.140 para jaleia de frutas, que estabelecem requisitos de composição e nomenclatura que influenciam as escolhas de formulação e as declarações de rótulo (por exemplo, como os produtos são designados como geleia, jaleia ou conserva com base em definições padronizadas).

No caso de importações, os produtos são normalmente classificados sob a Posição 2007 do Harmonized Tariff Schedule (HTS) da US International Trade Commission (USITC), que abrange geleias, jaleias de frutas e marmeladas preparadas por cocção, com ou sem adição de açúcar. A conformidade e a fiscalização de importações da FDA para essa categoria são apoiadas pelo Compliance Policy Guide (CPG) Seç. 560.500, que direciona a atenção para a conformidade com os padrões de identidade e pode afetar os resultados de entrada quando os produtos se desviam dessas definições.

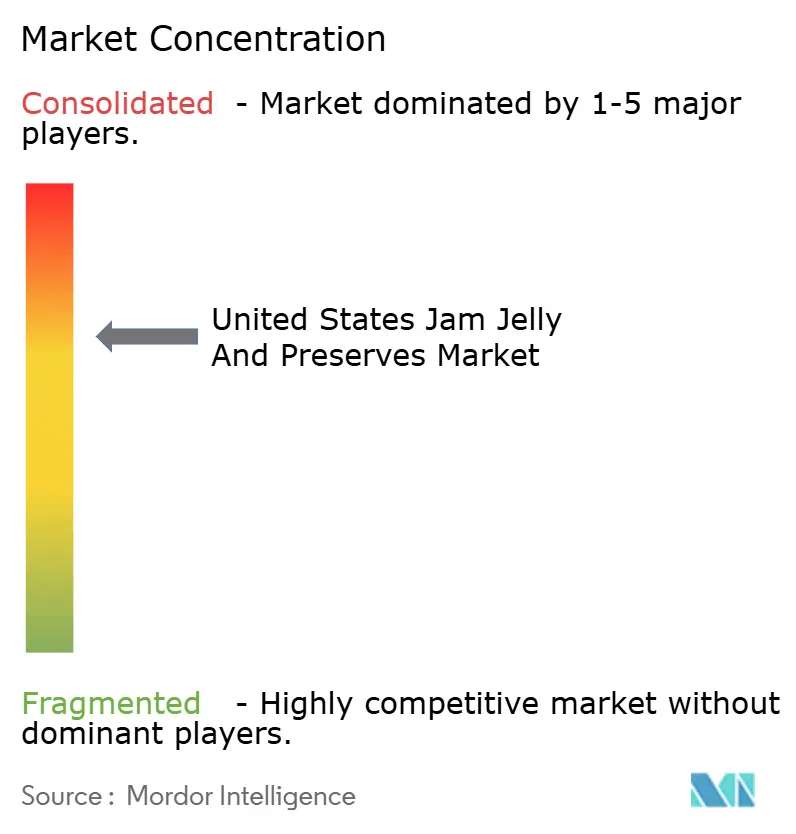

Cenário Competitivo

O mercado de geleias, compotas e conservas de frutas dos Estados Unidos mantém consolidação moderada. A Smucker's domina o mercado por meio de cronogramas promocionais otimizados e distribuição expandida em lojas de atacado. A Kraft Heinz mantém ampla penetração domiciliar, mas registrou queda de volume devido ao aumento das diferenças de preço em relação aos produtos de marca própria. A B&G Foods enfatiza seus produtos Polaner adoçados com suco de frutas, abordando preocupações com a saúde e garantindo posicionamento nas seções de alimentos naturais.

Empresas menores demonstram adaptabilidade ao mercado: a Crofter's Organic introduziu o primeiro sachê orgânico com bico dosador de alcance nacional, garantindo distribuição na Walmart e indicando maior aceitação do mercado. A Bonne Maman mantém sua posição premium por meio de embalagens de vidro características e receitas tradicionais francesas. Em 2024, expandiu seu alcance com um calendário do Advento de edição limitada com 24 mini conservas de frutas e uma linha orgânica incluindo variantes de framboesa e pêssego. As marcas regionais de fazendas continuam a ganhar espaço ao enfatizar a autenticidade local e garantir espaço nas prateleiras de cooperativas e mercearias independentes.

As empresas estão enfatizando pesquisa e desenvolvimento, aliados a fusões e aquisições ativas, para fortalecer suas posições de mercado e impulsionar a inovação. Simultaneamente, fabricantes como a Smucker's estão refinando seus portfólios ao desinvestir de ativos de panificação não essenciais e canalizar recursos para inovações de rótulo limpo, a fim de atender às preferências em evolução dos consumidores por ofertas de produtos mais saudáveis e transparentes. Essas manobras, em conjunto com produtos concorrentes, a influência das marcas próprias e o surgimento de marcas premium, estão redefinindo as estratégias competitivas e o posicionamento nas prateleiras dentro da categoria, obrigando os participantes a se adaptarem às dinâmicas de mercado em mudança e às demandas dos consumidores.

Líderes do Setor de Geleias, Compotas e Conservas de Frutas dos Estados Unidos

The J.M. Smucker Company

Conagra Brands, Inc.

B&G Foods, Inc.

F. Duerr & Sons Ltd.

Andros Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda por embalagens está sendo direcionada para formatos que apoiam o controle de porções, a conveniência e a redução do peso de envio, criando espaço em branco para embalagens flexíveis (sachês e bolsas) e para potes de PET posicionados como alternativas mais resistentes a quebras em relação ao vidro, mantendo a visibilidade do produto. Os participantes do mercado também estão utilizando a área de superfície da embalagem e o design de fechamento para apoiar propostas de rótulo limpo e redução de açúcar (por exemplo, comunicação nutricional mais clara e dosagem para controle de porções), alinhando-se à mudança do mercado em direção a formulações com menos açúcar e à presença crescente de variantes orgânicas e premium.

O investimento upstream em capacidade de processamento de frutas e em linhas de produtos de frutas mais saudáveis oferece margem prática para conversores e empacotadores terceirizados que atendem a spreads de frutas e categorias adjacentes à base de frutas. Por exemplo, a SunOpta anunciou uma linha de produção expandida em sua unidade em Omak, Washington, ligada a um investimento de 25 milhões de USD (junho de 2026), e a Manzana Products Co. anunciou investimento adicional para modernizar sua unidade em Sunnyside, Washington (maio de 2026), após um investimento maior em 2024, evidenciando a contínua alocação de capital em polos de processamento de frutas que frequentemente compartilham especificações de embalagem (potes, tampas e formatos flexíveis) e ecossistemas de compras com geleias, jaleias e conservas.

Desenvolvimentos recentes do setor

- Julho de 2026: The J.M. Smucker Co. lançou o Smucker’s Natural Strawberry Fruit Spread, com posicionamento de baixo teor de açúcar e rótulo limpo. A iniciativa reforça a renovação de produtos no corredor de spreads e apoia formatos de embalagem que comunicam ingredientes simples e controle de porções com clareza tanto nas gôndolas quanto online.

- Abril de 2025: A St Cousair, por meio de sua subsidiária nos EUA, St Cousair Inc. (SCI), acordou adquirir o negócio de geleias da Kelly’s Jelly, sediada no Oregon. A transação fortalece a presença da compradora no mercado de spreads de frutas nos EUA e pode alterar as relações com fornecedores de potes, tampas e rótulos à medida que o negócio adquirido ganha escala sob um novo proprietário.

- Novembro de 2024: A Crofter’s Organic lançou geleias e conservas orgânicas em bolsas espremíveis em mais de 1.200 lojas Walmart nos Estados Unidos, destacando 33% menos açúcar em comparação com conservas convencionais. O lançamento nacional em varejo de um formato orgânico em bolsa acelera a pressão competitiva sobre os sortimentos tradicionais à base de vidro e amplia a demanda endereçável por embalagens flexíveis na categoria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado corresponde ao valor das embalagens primárias utilizadas para vender geleia, jaleia e conservas nos Estados Unidos, contabilizado como as embalagens fornecidas a proprietários de marcas e coempacotadores para formatos de varejo e food service.

Exclusões de escopo: excluímos caixas de papelão secundárias, tambores e contêineres industriais a granel, e tampas ou fechos vendidos e faturados separadamente do recipiente.

Visão geral da segmentação

- Por Tipo de Produto

- Geleias e Compotas

- Marmelada

- Conservas de Frutas

- Por Tipo de Embalagem

- Garrafas/Potes

- Sachês/Saquinhos

- Outros

- Por Categoria

- Convencional

- Orgânico

- Por Canal de Distribuição

- No Estabelecimento

- Fora do Estabelecimento

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Nordeste

- Meio-Oeste

- Sul

- Oeste

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajuda a definir o limite da embalagem e a estabelecer pontos de partida para volumes e composições de formato antes de conversarmos com o setor. Utilizamos dados públicos como os do US Census Bureau e do Bureau of Labor Statistics para séries de manufatura e preços, além de publicações do USDA e da FDA para definições de categoria e sinais de conformidade que afetam as escolhas de embalagem.

Para traduzir a demanda por spreads de frutas em demanda por embalagens, também utilizamos sinais de comércio e expedição, como dados de importação da USITC, material de associações sobre regras de embalagem e reciclagem (por exemplo, recursos da PMMI e notas de políticas de embalagem em nível estadual) e artigos revisados por pares sobre necessidades de barreira e vida de prateleira para spreads de frutas. Relatórios anuais, apresentações a investidores e imprensa comercial confiável acrescentam contexto sobre mudanças de formato, como testes de substituição de vidro por plástico e adoção de bolsas. Utilizamos bases de dados de patentes e assinaturas pagas de dados financeiros e notícias corporativas para verificar a exposição dos fornecedores e movimentos recentes de capacidade. Essas são apenas fontes ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é utilizado para confirmar quais embalagens estão sendo efetivamente adquiridas para geleia, jaleia e conservas, e como o preço varia por material, tamanho e canal. Conversamos com fornecedores de embalagens, conversores, envasadores, compradores das marcas e partes interessadas em distribuição em todas as principais regiões de consumo dos EUA, de modo que as premissas de composição e as faixas de preço possam ser corrigidas onde os sinais da pesquisa documental forem escassos.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 43% | |

| Participantes menores: 21% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa com a construção de um pool de demanda top-down, no qual o consumo de geleia, jaleia e conservas nos EUA é convertido em contagens anuais de embalagens usando distribuições típicas de tamanho de embalagem, divisões por canal e incidência de recarga ou multiembalagem. Em seguida, alocamos as contagens de embalagens em formatos de recipiente. Depois, realizamos verificações seletivas bottom-up para manter os totais realistas, incluindo exposição amostrada de receita de fornecedores, verificações pontuais de canal com conversores e uma ponte de ASP multiplicado pelo volume por formato.

As principais entradas que moldam o modelo incluem a participação de potes de vidro versus potes de plástico, o ritmo de penetração de bolsas e sachês flexíveis no varejo de valor e clubes de compras, o peso médio de enchimento e os tamanhos de embalagem, a direção do custo de insumos de resina e vidro que influencia os ASPs de embalagem, e a intensidade de fechamentos e decoração (rótulos, mangas) que altera o valor por embalagem. Para a previsão, aplicamos análise de cenários apoiada por uma regressão multivariada mais leve sobre fatores como crescimento do volume da categoria, índices de preços de embalagens e taxas de substituição de formato. Quando séries diretas não estão disponíveis, as lacunas são tratadas por meio de variáveis proxy e faixas orientadas por entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências de expedição de materiais de embalagem, direção dos índices de preços e a intensidade implícita de embalagem por libra na categoria de spreads. Quando um número parece incorreto, revisitamos as premissas, reexaminamos as notas de entrevistas e recontatamos respondentes específicos para confirmar se a variação decorre da composição, do tamanho da embalagem ou da precificação.

Antes da aprovação final, outro analista revisa a cadeia lógica e recalcula as etapas principais para identificar problemas de fórmula e de unidade. A estimativa completa também é comparada com referências de embalagens de alimentos adjacentes para verificar sua razoabilidade. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como oscilações abruptas de preços de materiais ou grandes mudanças de formato. Pouco antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais recente disponível naquele momento.

Tamanho do Mercado de Embalagens de Geleia, Jaleia e Conserva dos EUA da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para esse nicho de embalagens podem variar porque os pesquisadores nem sempre medem o mesmo escopo, e atualizam preços e composições em cronogramas diferentes. A diferença geralmente aparece quando um modelo avalia as vendas do produto final de geleia e jaleia, enquanto outro avalia a embalagem vazia, e quando o momento cambial e a transmissão de custos de insumos não estão alinhados ao mesmo ano-base.

Uma visão orientada por atualizações ajuda a explicar essa diferença porque os ASPs de embalagem variam com os custos de resina, vidro e decoração, e a composição de formatos pode mudar mais rapidamente do que o volume da categoria. Verificações trimestrais de preços e a revalidação das participações de formato com base no feedback atual dos compradores são o que mantém a estimativa de 2025 atualizada da forma como é tratada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,05 bilhões de USD (2025) | |

| Editora Comercial A | 3,26 bilhões de USD (2025) | Esse valor é apresentado como um mercado global de embalagens em sua página e, quando utilizado no contexto dos EUA, pode superestimar o valor porque as participações regionais, a composição de formatos de embalagem e os ASPs locais não são isolados. |

| Analista do Setor B | 4,30 bilhões de USD (2025) | Essa estimativa se refere à receita global de embalagens e parece aplicar uma cobertura de países mais amplas e progressões de ASP assumidas mais elevadas, o que pode incluir embalagens adjacentes e camadas de preço não limitadas a geleia, jaleia e conservas dos EUA. |

No geral, a tabela mostra que a maior parte da diferença decorre da cobertura geográfica e da forma como o valor das embalagens é precificado e atualizado ao longo do tempo. Manter o escopo restrito às embalagens primárias dos EUA para geleia, jaleia e conservas, e então testar as premissas de ASP e composição com verificações atuais, produz um número que pode ser rastreado até variáveis claras e repetido em cada ciclo de atualização.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de geleias, compotas e conservas de frutas dos EUA?

O mercado de geleias, compotas e conservas de frutas dos EUA está avaliado em USD 3,18 bilhões em 2026 e está previsto para atingir USD 3,91 bilhões até 2031.

Qual tipo de produto domina as vendas nos EUA?

Geleias e compotas comandam 65,62% das vendas de 2025, enquanto as conservas de frutas são a subcategoria de crescimento mais rápido com um CAGR de 4,86% até 2031.

Por que os sachês estão ganhando popularidade?

Os sachês proporcionam controle de porções, praticidade e menor peso de transporte, ajudando esse tipo de embalagem a crescer a um CAGR de 6,05% e a atrair domicílios em movimento.

Qual região oferece a maior oportunidade de crescimento?

O Oeste exibe o CAGR mais rápido de 4,9%, impulsionado por consumidores focados em saúde e pela proximidade com o abundante fornecimento de frutas da Califórnia.

Página atualizada pela última vez em: