Tamanho e Participação do Mercado de Sistemas Pré Terminados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

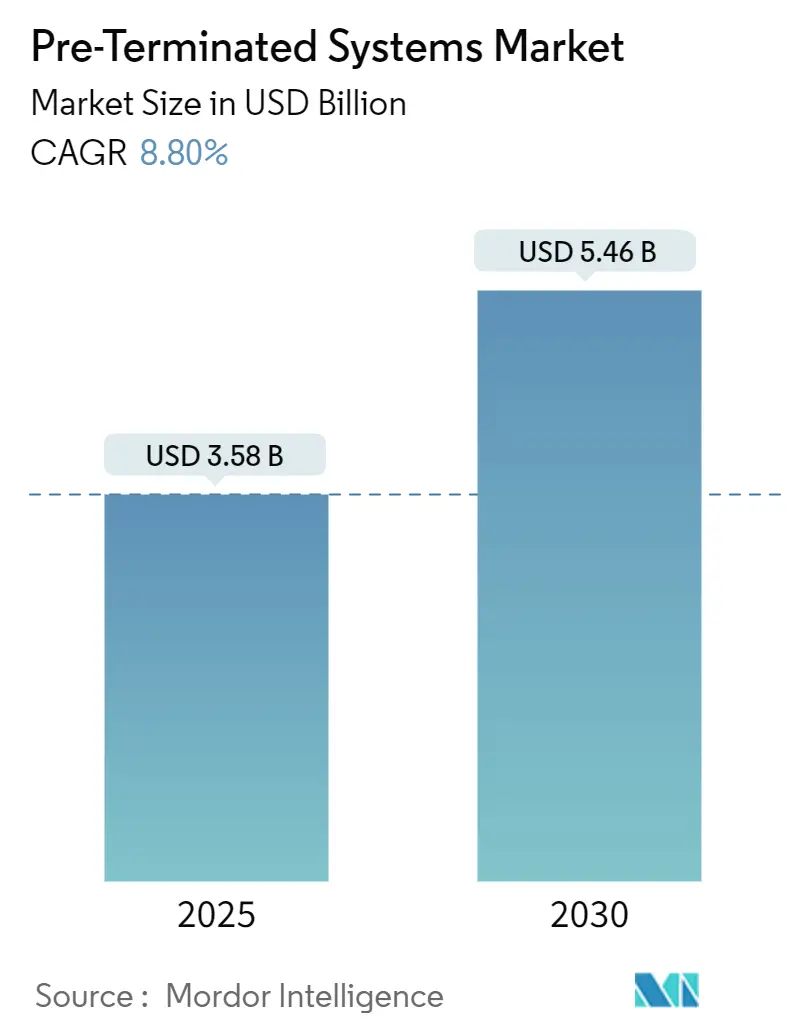

| Tamanho do Mercado (2025) | 3.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.80% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Pré Terminados por Mordor Intelligence

O tamanho do mercado de Sistemas Pré Terminados foi de USD 3,58 bilhões em 2025 e está projetado para atingir USD 5,46 bilhões até 2030, refletindo uma CAGR de 8,80% ao longo do período de previsão. A rápida construção de data centers hyperscale, os lançamentos de fronthaul e backhaul 5G e as regulamentações de carbono incorporado estão motivando os proprietários a especificar cabeamento fabricado em fábrica que elimina terminações em campo e reduz os cronogramas de instalação. As arquiteturas de óptica paralela operando a 400 G e 800 G estão fortalecendo a demanda por alinhamento de conectores em nível micrométrico que somente os conjuntos pré-terminados podem garantir. O aumento dos preços do cobre — atingindo o pico de USD 5,20 por libra em maio de 2024 — está direcionando os compradores para sistemas que economizam mão de obra e compensam os prêmios de material por meio de menos horas no local. Ventos favoráveis de políticas como o programa BEAD dos Estados Unidos e a iniciativa Digital Bharat da Índia estão ampliando as oportunidades endereçáveis em banda larga rural e sites móveis greenfield. A dinâmica competitiva permanece fluida, pois a aquisição de USD 10,5 bilhões da CommScope pela Amphenol redesenhou o cenário de fornecedores e acelerou a integração vertical.

Principais Conclusões do Relatório

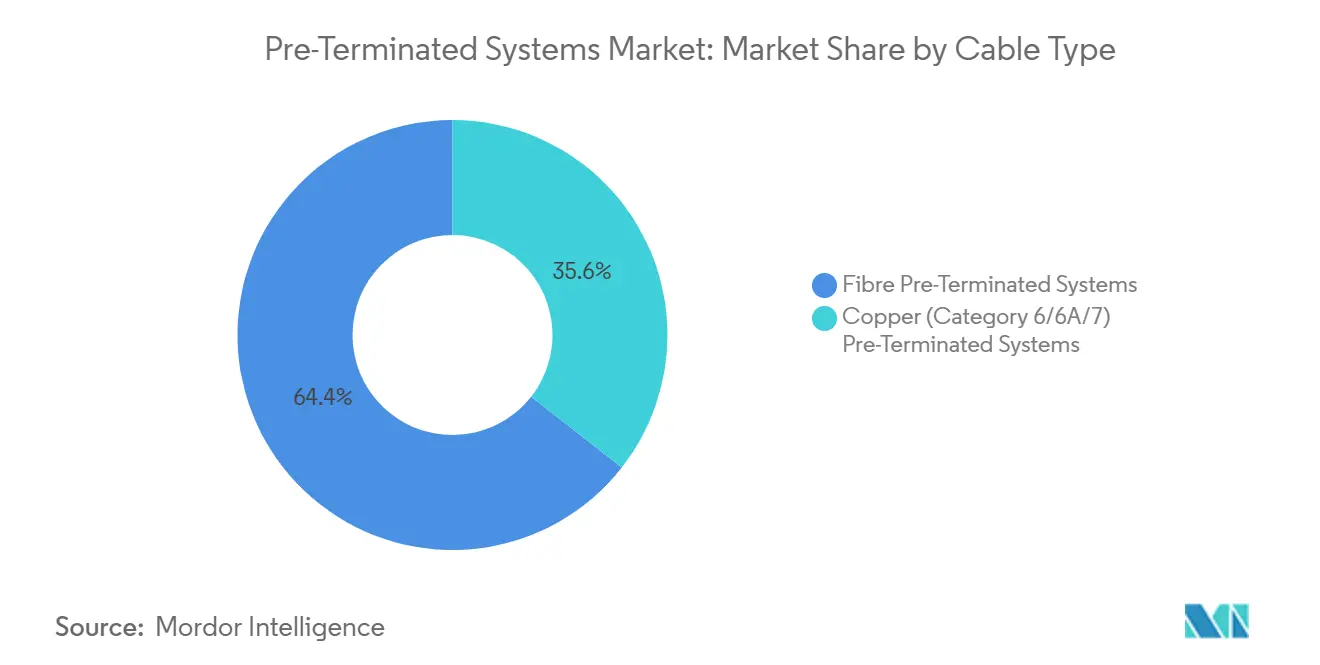

- Por tipo de cabo, as soluções de fibra capturaram 64% da participação do mercado de Sistemas Pré Terminados em 2024, enquanto os sistemas de cobre Categoria 6A estão avançando a uma CAGR de 11,21% até 2030.

- Por tipo de conector, os dispositivos MPO/MTP detiveram 40% da receita em 2024; os conectores RJ-45 registram o crescimento mais rápido a uma CAGR de 9,83%.

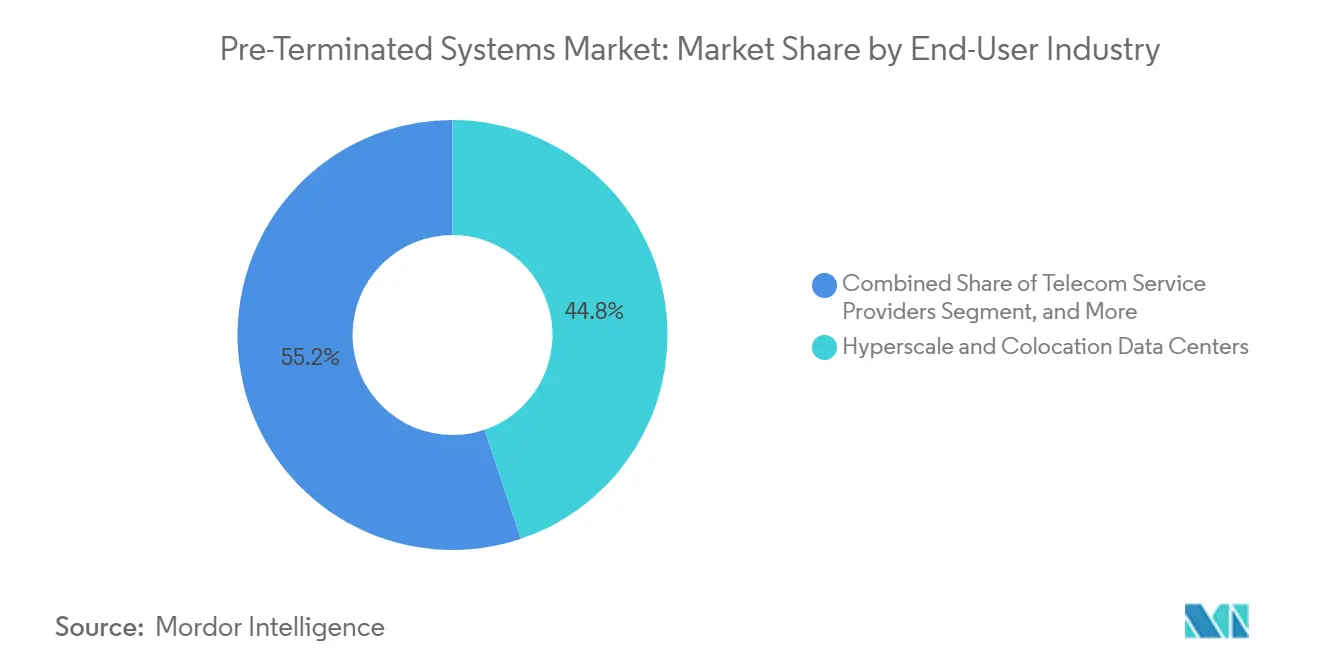

- Por setor do usuário final, os data centers lideraram com 45% de participação em 2024, enquanto os campi empresariais estão se expandindo a uma CAGR de 9,11% até 2030.

- Por aplicação, o cabeamento estruturado de instalações representou 38% do tamanho do mercado de Sistemas Pré Terminados em 2024 e está acompanhando uma CAGR de 9,32%.

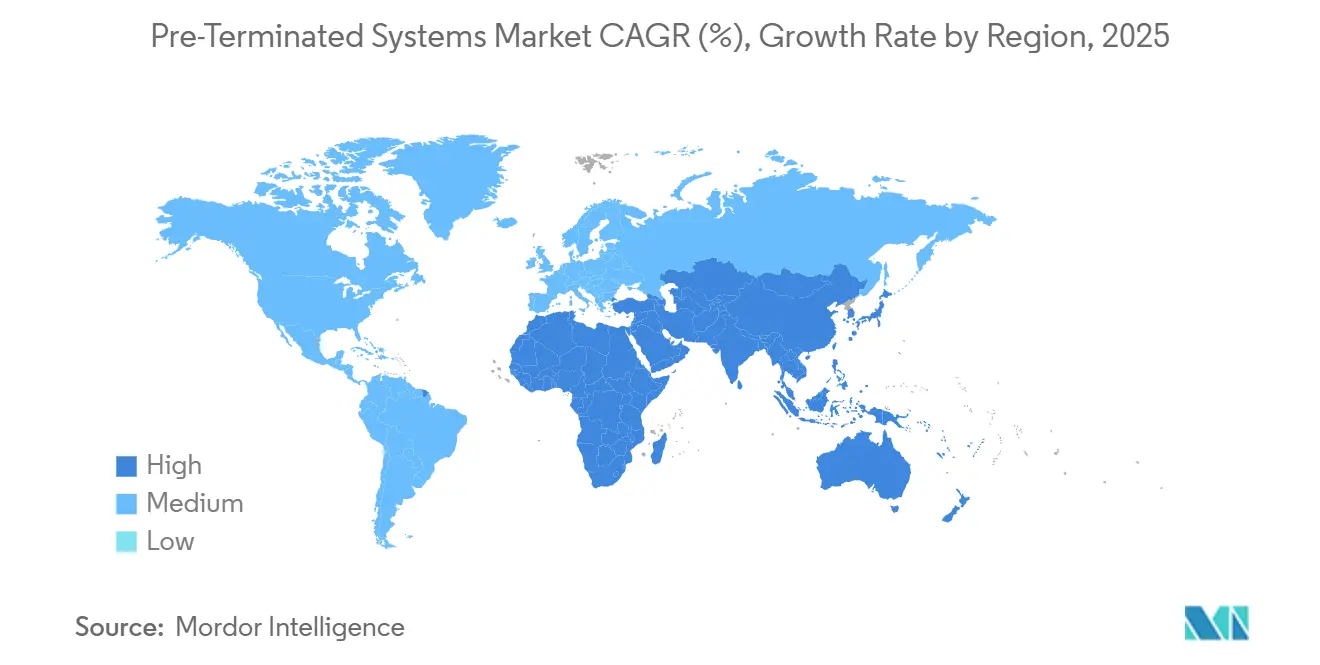

- Por geografia, a América do Norte contribuiu com 35% da receita em 2024; a América do Sul apresenta a maior CAGR regional de 8,97% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas Pré Terminados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção de data centers hyperscale após 2025 | +2.1% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Onda global de fiberização de fronthaul e backhaul 5G | +1.8% | Núcleo da Ásia-Pacífico, expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Reduções de instalação com economia de mão de obra (pré-terminado vs. campo) | +1.5% | Global, particularmente em regiões com alto custo de mão de obra | Curto prazo (≤ 2 anos) |

| Demanda de clusters de IA/ML por óptica paralela de 400 G/800 G | +1.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento BEAD rural dos EUA favorecendo quedas de fibra pré-fabricada | +0.8% | Estados Unidos, áreas rurais e desatendidas | Médio prazo (2-4 anos) |

| Mandatos de carbono incorporado impulsionando o cabeamento fabricado em fábrica | +0.9% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Construção de Data Centers Hyperscale Após 2025

O compromisso de USD 1,5 bilhão da NTT Data para dobrar a capacidade da Índia para 700 MW até 2027 exemplifica a escala descontrolada que está remodelando o mercado de Sistemas Pré Terminados.[1]NTT Data Corporation, "NTT Data para Dobrar a Presença de Data Centers na Índia," nttdata.com A capacidade operacional em toda a Ásia-Pacífico já ultrapassa 12.206 MW com outros 14.338 MW em desenvolvimento, levando os projetistas a favorecer conectores VSFF que triplicam a densidade de portas em relação aos layouts MPO legados. Os troncos terminados em fábrica reduzem os ciclos de implantação de meses para semanas, o que é crítico em mercados onde uma janela de reserva de energia de dois meses pode determinar a data de entrada em operação de um hyperscaler. A migração para links de 400 G / 800 G exige tolerâncias de alguns micrômetros, um nível de precisão que as terminações em campo raramente atingem em volume. Consequentemente, os conjuntos pré-terminados estão progredindo de melhor prática para especificação de base para cada novo hall hyperscale.

Demanda de Clusters de IA/ML por Óptica Paralela de 400 G / 800 G

A linha de conectores Compact Versatile Small Form Factor da Corning permite faixas de 400 G e 800 G em um terço da área dos MPOs tradicionais. Os clusters de IA com milhares de GPUs recorrem a padrões de tráfego leste-oeste onde a óptica paralela de modo único supera os backplanes de cobre spine-leaf. Os troncos pré-terminados fornecem perda de inserção uniforme em dezenas de links, um pré-requisito para latência determinística durante execuções de treinamento de modelos que podem durar várias semanas. Os conectores MMC da Sumitomo Electric elevam a densidade de portas para até 144 portas por painel 1U, um ganho triplo que alivia os gargalos de espaço em rack.[2]Sumitomo Electric Industries, "Visão Geral do Conector MMC," sumitomo-electric.com A necessidade arquitetônica de integridade de sinal determinística torna os cabos terminados em fábrica inegociáveis nas construções de pods de GPU, incorporando o mercado de Sistemas Pré Terminados em cada ciclo de capex de IA.

Onda Global de Fiberização de Fronthaul e Backhaul 5G

A demanda anual de fibra da Índia está a caminho de triplicar para 60 milhões de fkm até 2030, à medida que as operadoras correm para atingir as metas de densificação. Os kits plug-and-play da Clearfield ajudaram a Blue Ridge Communications a reduzir pela metade o tempo de instalação em unidades multifamiliares, validando o retorno sobre quedas pré-terminadas. As topologias de fronthaul 5G dependem de raios de curvatura reduzidos e mapeamento de fibra polarizado, ambos verificados em fábrica antes do envio ao local. A conformidade com a ANSI/TIA-568.5-1 tornou-se mais fácil porque os identificadores de cabo e as geometrias de face final saem da planta totalmente certificados. À medida que as atualizações 5G se estendem ao espectro de banda média e onda milimétrica, os engenheiros de rede estão pré-encomendando cassetes pré-fabricados para acelerar o comissionamento de sites de células durante as estreitas janelas de implantação asseguradas junto às autoridades municipais.

Reduções de Instalação com Economia de Mão de Obra

A HellermannTyton demonstrou que os arneses RapidNet reduzem o tempo de instalação de fibra em 95% e as execuções de cobre em 85% em comparação com as terminações em campo. O FlexNAP da Corning comprimiu o lançamento de FTTP da GoNetSpeed de seis meses para três semanas, liberando as equipes de escavação para a próxima fase de construção. Técnicos especializados exigem salários premium nos Estados Unidos, na Alemanha e no Japão, onde a mão de obra frequentemente ultrapassa 50% do custo total de construção de rede. Ao eliminar a cura de epóxi, o polimento no local e o desperdício de reterminação, os cabos pré-fabricados melhoram o fluxo de caixa do projeto e reduzem disputas de ordens de alteração entre empreiteiros principais e subempreiteiros. À medida que os mínimos exigidos por sindicatos aumentam anualmente, o cálculo de compensação de mão de obra continua se inclinando para soluções pré-terminadas, reforçando sua participação no mercado de Sistemas Pré Terminados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de material inicial mais alto do que kits terminados em campo | -1.2% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Problemas de compatibilidade com infraestrutura legada de mídia mista | -0.8% | América do Norte e Europa com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Risco de sucata e devolução por incompatibilidade de comprimento | -0.6% | Global, concentrado em instalações complexas | Curto prazo (≤ 2 anos) |

| Restrição na cadeia de suprimentos de ferrules MPO/MTP para arrays de ≥ 16 fibras | -0.9% | Global, agudo nos centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Material Inicial Mais Alto do que Kits Terminados em Campo

A alta do cobre para USD 5,20 por libra em maio de 2024 forçou muitos fornecedores a aumentar os preços de catálogo em até 45%. As equipes de compras na América do Sul enfrentam uma tarifa adicional de 35% sobre componentes de fibra importados, ampliando a diferença visível entre os custos de cabos pré-fabricados e a granel. Embora os custos totais de instalação frequentemente favoreçam as construções em fábrica, os responsáveis pelo orçamento recorrem a comparações item a item que ignoram as compensações de mão de obra. As oscilações voláteis de câmbio podem ampliar essa diferença quando as ordens de compra são precificadas em USD, mas liquidadas em moedas locais. Consequentemente, as implantações no Brasil, na Argentina e em partes do Sudeste Asiático às vezes revertem para terminações em campo durante congelamentos de CapEx, reduzindo alguns pontos da CAGR do mercado de Sistemas Pré Terminados no curto prazo.

Restrição na Cadeia de Suprimentos de Ferrules MPO/MTP para Arrays de ≥ 16 Fibras

Os prazos de entrega da US Conec para ferrules de 16 fibras se estenderam para 16 semanas no final de 2024, à medida que a demanda dos hyperscalers superou a capacidade incremental.[3]US Conec Ltd., "Aviso de Prazo de Entrega de Ferrule MTP de Alta Fibra," usconec.com A planura ultra-precisa e as tolerâncias de espaçamento de furos exigidas para arrays de alta contagem limitam o pool de fornecedores a um punhado de retificadores japoneses e norte-americanos. Quando os prazos de entrega aumentam, os empreiteiros ou acumulam estoque — imobilizando capital de giro — ou atrasam as construções de rack, ambos os quais adicionam custo. Os conectores especializados também incorrem em prêmios de frete aéreo quando o transporte marítimo violaria os marcos do projeto. A menos que a automação de usinagem aumente significativamente, as restrições de ferrule irão moderar o potencial de crescimento do tamanho do mercado de Sistemas Pré Terminados até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: A Fibra Mantém o Impulso Enquanto a Categoria 6A Avança

As soluções de fibra detiveram 64% da participação do mercado de Sistemas Pré Terminados em 2024, uma proporção ancorada pelos corredores de data centers hyperscale e loops de fronthaul 5G. A tração do segmento assegura seu papel como líder de volume e incubador de inovação, com VSFF, modo único insensível a curvas e OM5 de baixa perda ganhando preferências de design. Por outro lado, o cobre Categoria 6A está crescendo a uma CAGR de 11,21%, impulsionado por ciclos de recabeamento de edifícios e aplicações de Power-over-Ethernet em redes de iluminação inteligente em campi. O tamanho do mercado de Sistemas Pré Terminados para troncos Categoria 6A está projetado para atingir USD 1,14 bilhão até 2030, sublinhando a durabilidade do cobre em zonas de curto alcance que exigem fornecimento simultâneo de energia. A Categoria 7 com blindagem eletromagnética permanece uma opção de nicho em instalações de rádio e defesa. O cabeamento Categoria 8, codificado na versão ANSI/TIA-568.2-D de 2024, abre novas faixas para links switch-to-server de 25 GBASE-T e 40 GBASE-T, mas seu prêmio de custo confina a adoção a clusters de alto desempenho selecionados.

A atividade estratégica apoia a mudança. A aquisição da Precision Optical Technologies pela Belden em julho de 2024 adicionou expertise em transceptores que aprimora seus conjuntos de fibra verticalmente integrados. Enquanto isso, a desinvestimento de ativos da CommScope aprimorou o roteiro multiplataforma da Amphenol, fundindo a capacidade da planta de cobre com a propriedade intelectual de design óptico. Os fornecedores também estão agrupando cabos compostos híbridos que transmitem energia por pares de cobre e dados por fibra, atendendo a lançamentos de Wi-Fi em estádios e vigilância. Essas inovações híbridas expandem o mercado de Sistemas Pré Terminados ao borrar a linha entre instalações de fibra pura e cobre puro.

Por Tipo de Conector: MPO/MTP Permanece no Topo Enquanto o VSFF Avança

Os conectores MPO/MTP entregaram 40% da receita em 2024 e permanecem entrincheirados nos corredores principais de data centers. No entanto, o RJ-45 registra a CAGR mais rápida de 9,83%, à medida que os switches de borda empresariais atualizam para velocidades multi-gig sem abandonar os painéis de patch de cobre. Os duplexes LC e SC continuam atendendo às centrais de telecomunicações e às cabeças de rede MATV que valorizam o roteamento individual de fibra. O tamanho do mercado de Sistemas Pré Terminados vinculado a dispositivos VSFF — MMC, SN e CS — irá acelerar à medida que a TIA-942-C os endossa explicitamente para novos racks. Os primeiros adotantes, como os clusters de IA europeus, já executam troncos de 864 fibras com fan-outs VSFF que triplicam a contagem de portas por unidade de rack, impulsionando a eficiência de resfriamento.

As amostras de MMC da Sumitomo Electric ultrapassam 400 G de throughput na validação laboratorial, estimulando um roteiro de migração para longe do MPO quando a densidade de portas supera a simplicidade do tronco. O MTP PRO da US Conec adiciona polaridade reversível em campo e recursos de gênero, uma vantagem para suítes de colocation multilocatário onde cada reversão de fluxo de ar importa. À medida que os envelopes de desempenho se apertam, os orçamentos de perda de inserção eliminam as opções terminadas em campo da disputa, reforçando o valor de marca dos conectores moldados com precisão que saem de linhas automatizadas.

Por Setor do Usuário Final: Data Centers Dominam, Campi Alcançam

As instalações hyperscale e de colocation bloquearam 45% da receita do mercado de Sistemas Pré Terminados em 2024, à medida que as cargas de trabalho de IA e nuvem intensificaram a densidade de cabeamento. Esses operadores estão investindo em envelopes de resfriamento de 1.200 W por rack que dependem de arneses ópticos densamente compactados. O tamanho do mercado de Sistemas Pré Terminados para pedidos de data centers está previsto para se expandir a uma CAGR de 8,4% até 2030, à medida que a óptica de 800 G e a óptica co-empacotada aumentam as contagens de conectores. Os campi que abrangem ensino superior, sedes corporativas e saúde estão marcando a maior CAGR de 9,11%, catalisados por backbones Wi-Fi 7 e sensores de edifícios inteligentes.

A adoção de LAN óptica passiva pela QuadReal reduziu o opex em até 70%, ilustrando como as economias de energia compõem a vantagem de mão de obra dos troncos pré-fabricados. As operadoras de telecomunicações permanecem um segmento âncora estável, canalizando subsídios de banda larga rural para cabos de queda pré-fabricados que cumprem os modelos de mapeamento de fios. As aplicações de automação industrial recorrem a soluções robustecidas e pré-projetadas que suportam vibração e exposição química; os conjuntos da Panduit reduziram o tempo de comissionamento em 75% em uma planta de bebidas canadense. Os arneses de transmissão pré-terminados continuam garantindo espaços em trailers de produção remota onde a velocidade de configuração é primordial durante eventos itinerantes.

Por Aplicação: O Cabeamento Estruturado Retém o Centro de Gravidade

O cabeamento estruturado de instalações reivindicou 38% da receita de 2024 e está a caminho de uma CAGR de 9,32%. Os proprietários de edifícios valorizam a disciplina de rotulagem baseada em padrões que um processo de fábrica impõe. Os troncos de interconexão de data centers que unem malhas leaf-spine frequentemente são enviados em contagens de 24 a 2.016 fibras com olhos de puxar e precisão de medição de carretel para rack, protegendo a participação do mercado de Sistemas Pré Terminados entre os empreiteiros de projeto e construção. Os data centers de borda e modulares dependem de kitting de pedido único para reduzir os prazos de entrega de oito semanas para quatro, acelerando o tempo de receita em pods de colocation.

A plataforma EDGE Rapid Connect da Corning pode transportar 34.560 fibras em um único conjunto rotulado em fábrica e reduz o tempo de instalação em 70%. As quedas FTTH/FTTx pré-configuradas com conectores SC/APC permitem que os técnicos concluam a conectivização sem vans de emenda. As topologias de X-haul 5G orbitam em torno de linhas de tronco codificadas por cores que garantem conectividade rápida de SSA para DU, evitando patches incorretos que poderiam forçar deslocamentos de caminhões em sites remotos. Juntos, esses fluxos de trabalho reforçam a abordagem estruturada ancorada no mercado de Sistemas Pré Terminados.

Análise Geográfica

A América do Norte comandou 35% da receita em 2024, apoiada por uma presença hyperscale altamente concentrada e pelo programa BEAD dos Estados Unidos, que destinou USD 42,5 bilhões para construções de banda larga. A Amphenol registrou USD 15,2 bilhões em vendas em 2024, um salto de 21% ano a ano rastreável à demanda de cabeamento de IA. As sobreposições de fibra em vários estados e os corredores de data centers de borda canadenses mantêm uma forte demanda por arneses de fibra pré-fabricados. As cadeias de suprimentos se voltaram para a produção doméstica após a Belden inaugurar um Centro de Tecnologia de Fibra de 27.870 m² em Tucson, permitindo o envio no mesmo dia de kits pré-terminados.

A América do Sul é o mercado de crescimento mais rápido com uma CAGR de 8,97% até 2030, à medida que a maturidade da fibra está atrasada, mas a adoção acelera. O programa de fibra e 5G de USD 7,7 bilhões da Claro no Brasil é um dos indicadores da região. No entanto, tarifas de 35% sobre equipamentos ópticos inflacionam os custos de lista de materiais, pressionando as operadoras a recuperar as compensações de mão de obra de forma mais agressiva. A aquisição da rede da Oi pela V.tal por BRL 6 bilhões destaca uma onda de fusões e aquisições que visa criar atacadistas neutros de fibra. Os municípios argentinos que hospedam os gateways do Projeto Kuiper da Amazon precisarão de cabeamento integrado satélite-terrestre, formando um novo nicho para conjuntos robustecidos e pré-terminados.

A Europa mantém crescimento de dígito único médio impulsionado por regulamentações de energia e carbono. A classificação de sustentabilidade da Comissão Europeia de março de 2024 empurra os construtores de data centers em direção a materiais de menor carbono incorporado, favorecendo conjuntos de cabos produzidos em fábrica. Os corredores de teste de 800 G da Alemanha e os investimentos em soberania de nuvem da França garantem demanda contínua. A Ásia-Pacífico sustenta escala por meio dos pipelines de data centers da China e da Índia, mas os gargalos de capacidade na retificação de ferrules desafiam os cronogramas de entrega. O Oriente Médio e a África são nascentes, mas promissores; a cidade inteligente NEOM da Arábia Saudita e os clusters de borda dos Emirados Árabes Unidos exigem modelos de implantação de tempo de inatividade zero onde os kits pré-terminados oferecem redundância integrada.

Cenário Competitivo

O mercado de Sistemas Pré Terminados exibe fragmentação moderada com um punhado de grandes empresas verticalmente integradas e uma ampla cauda longa de especialistas regionais. A aquisição de USD 10,5 bilhões da unidade de cabeamento da CommScope pela Amphenol estabeleceu o maior fornecedor único ao combinar linhas de conectores de alta produção com ativos de plantas de fibra e cobre. A US Conec continua a orientar a evolução do formato MPO por meio da tecnologia MTP PRO re-genderável em campo, que melhora a flexibilidade do instalador. A Corning aproveita as fábricas Fast-Track patenteadas para prometer lançamentos 70% mais rápidos, selando acordos plurianuais com gigantes de colocation.

A Belden intensificou sua postura óptica por meio da aquisição da Precision Optical Technologies, adicionando design de transceptores ao seu portfólio de cabeamento. Seu Centro de Tecnologia de Fibra no Arizona oferece aos integradores downstream acesso noturno a troncos pré-rotulados, um diferencial logístico em uma era de janelas de construção apertadas. Jogadores de nicho menores prosperam em cantos de engenharia sob encomenda, como kits de break-out agnósticos de fator de forma para caminhões de transmissão. Portfólios de patentes, profundidade da cadeia de suprimentos e automação impulsionam a vantagem competitiva, enquanto os clientes gerenciam o risco por meio de fornecimento duplo de conjuntos em pelo menos dois continentes.

A pressão de preços se materializa principalmente em links de fibra duplex commoditizados, enquanto os conjuntos de 16 ou 32 fibras otimizados para IA obtêm margens premium. As credenciais de sustentabilidade e as divulgações de carbono do berço ao portão estão se tornando pré-requisitos de licitação na Europa, pressionando os retardatários a modernizar as plantas com energia renovável. No geral, a rivalidade se concentra em quem pode entregar pacotes certificados dentro de prazos apertados, em vez de no custo bruto do cabo, mantendo os custos de troca elevados e o poder do comprador modesto na maioria dos setores.

Líderes do Setor de Sistemas Pré Terminados

TE Connectivity Ltd.

CommScope Holding Company, Inc.

Corning Incorporated

Amphenol Corporation

Panduit Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Amphenol Corporation concluiu sua aquisição de USD 10,5 bilhões do negócio de Soluções de Conectividade e Cabo da CommScope, criando o maior provedor de sistemas pré-terminados do setor com capacidades de fabricação combinadas abrangendo fibra óptica, conectividade de cobre e soluções de infraestrutura sem fio.

- Dezembro de 2024: A Belden Inc. recebeu USD 2,4 milhões em subsídios e créditos fiscais da Governadora de Nova York, Kathy Hochul, para expandir a produção de fibra em sua instalação em Syracuse, apoiando iniciativas de fabricação de banda larga alinhadas com a alocação de USD 65 bilhões para acesso à internet da Lei de Infraestrutura Bipartidária.

- Novembro de 2024: A Associação da Indústria de Telecomunicações publicou os padrões ANSI/TIA-568.2-E e ANSI/TIA-568.5-1, fornecendo requisitos atualizados para sistemas de cabeamento de par trançado balanceado e fibra óptica que impactam diretamente as especificações de sistemas pré-terminados e os procedimentos de validação de desempenho.

- Julho de 2024: A Belden Inc. concluiu sua aquisição da Precision Optical Technologies, aprimorando as capacidades de transceptores ópticos e expandindo as ofertas de conjuntos de fibra pré-terminados para soluções empresariais e mercados de banda larga.

Escopo do Relatório Global do Mercado de Sistemas Pré Terminados

| Sistemas Pré Terminados de Fibra |

| Sistemas Pré Terminados de Cobre (Categoria 6/6A/7) |

| MPO/MTP |

| Duplex LC/SC |

| RJ-45 (GG45, ARJ45) |

| Outros Tipos de Conectores |

| Data Centers Hyperscale e de Colocation |

| Provedores de Serviços de Telecomunicações |

| Campi Empresariais |

| Automação Industrial e Redes OT |

| Produção de Transmissão e Mídia |

| Cabeamento Estruturado de Instalações |

| Interconexão de Data Centers / Spine-Leaf |

| Data Centers de Borda e Modulares |

| Cabeamento de Queda FTTH / FTTx |

| Fronthaul e Backhaul 5G |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Cabo | Sistemas Pré Terminados de Fibra | ||

| Sistemas Pré Terminados de Cobre (Categoria 6/6A/7) | |||

| Por Tipo de Conector | MPO/MTP | ||

| Duplex LC/SC | |||

| RJ-45 (GG45, ARJ45) | |||

| Outros Tipos de Conectores | |||

| Por Setor do Usuário Final | Data Centers Hyperscale e de Colocation | ||

| Provedores de Serviços de Telecomunicações | |||

| Campi Empresariais | |||

| Automação Industrial e Redes OT | |||

| Produção de Transmissão e Mídia | |||

| Por Aplicação | Cabeamento Estruturado de Instalações | ||

| Interconexão de Data Centers / Spine-Leaf | |||

| Data Centers de Borda e Modulares | |||

| Cabeamento de Queda FTTH / FTTx | |||

| Fronthaul e Backhaul 5G | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Sistemas Pré Terminados em 2025?

O tamanho do mercado de Sistemas Pré Terminados atingiu USD 3,58 bilhões em 2025 e está previsto para crescer para USD 5,46 bilhões até 2030.

Qual tipo de cabo lidera a demanda?

Os sistemas pré-terminados de fibra capturaram 64% da receita em 2024 graças aos lançamentos de data centers hyperscale e 5G.

Qual é o formato de conector de crescimento mais rápido?

Os conectores RJ-45 mostram o maior crescimento a uma CAGR de 9,83%, à medida que as empresas atualizam para redes de cobre multi-gig.

Por que as soluções pré-terminadas são preferidas para clusters de IA?

A óptica paralela de 400 G / 800 G requer alinhamento de conectores em nível micrométrico que as terminações em fábrica fornecem, garantindo latência previsível.

Qual região está crescendo mais rapidamente?

A América do Sul lidera com uma CAGR de 8,97% até 2030, impulsionada por investimentos agressivos em fibra até o domicílio e 5G.

Quais desafios poderiam desacelerar a expansão do mercado?

Custos de material inicial mais altos e restrições de fornecimento para ferrules MPO de alta contagem podem moderar as perspectivas de crescimento de curto prazo.

Página atualizada pela última vez em: