Tamanho e Participação do Mercado de Software como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 435.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 976.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

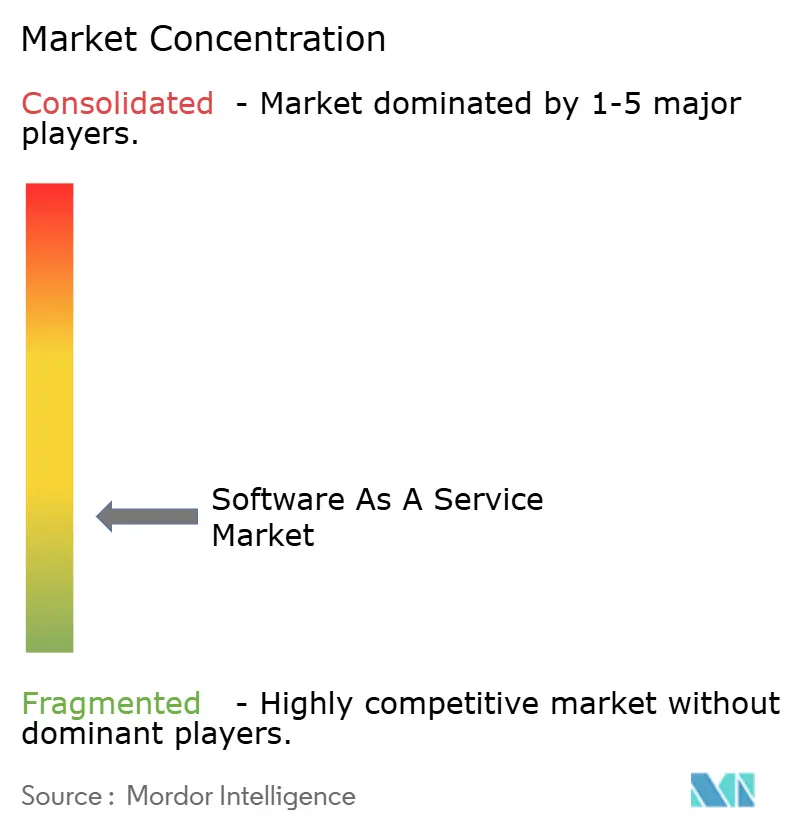

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software como Serviço por Mordor Intelligence

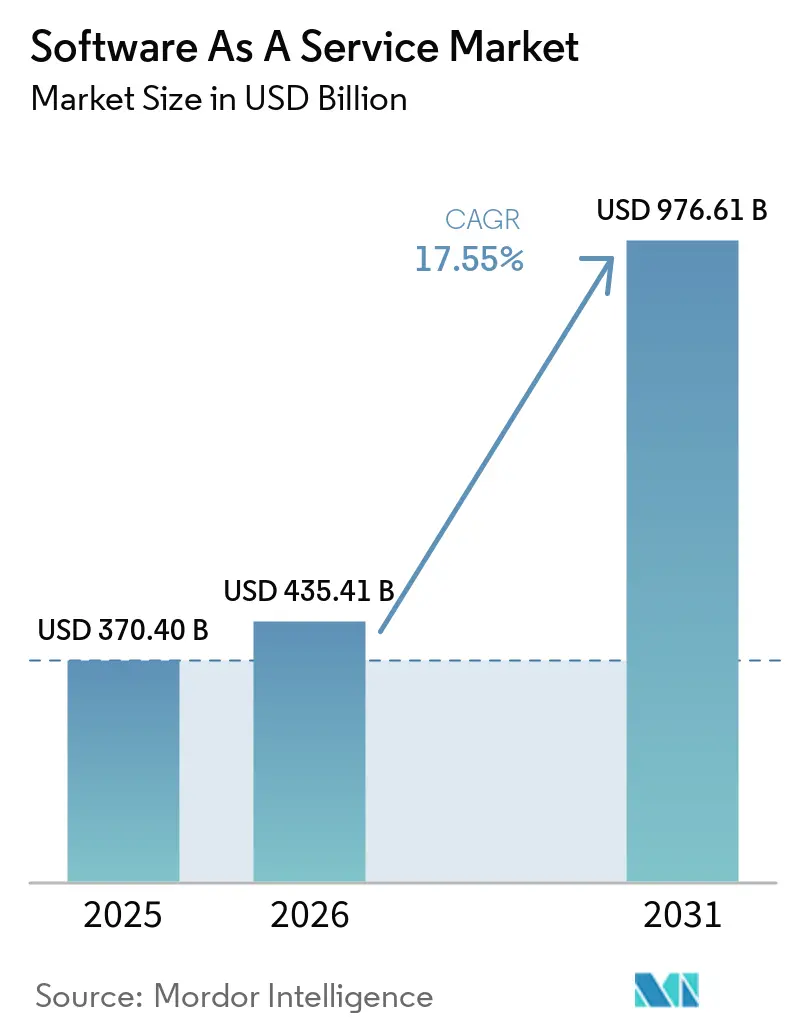

O tamanho do mercado de Software como Serviço (SaaS) em 2026 é estimado em USD 435,41 bilhões, crescendo a partir do valor de 2025 de USD 370,4 bilhões, com projeções para 2031 mostrando USD 976,61 bilhões, crescendo a um CAGR de 17,55% no período 2026-2031. Essa expansão é impulsionada pela migração corporativa para a nuvem, pela rápida integração de IA e pela atrativa economia do modelo de entrega por pagamento conforme o uso. A dominância dos modelos de nuvem pública, o surgimento de precificação baseada em uso e o aumento das demandas de segurança combinam-se para ampliar o mercado endereçável de SaaS. A intensidade competitiva se acelera à medida que fornecedores de plataformas adquirem especialistas de nicho para aprofundar funcionalidades e fidelizar clientes. Enquanto isso, mandatos de soberania de dados, preocupações com dependência de fornecedor e pressões de sustentabilidade moderam o crescimento, mas também abrem oportunidades para ofertas híbridas e preparadas para edge.

Principais Conclusões do Relatório

- Por modelo de implantação, a nuvem pública detinha 89,42% da participação do mercado de SaaS em 2025, enquanto a nuvem híbrida deve expandir a um CAGR de 21,8% até 2031.

- Por porte de empresa, as grandes empresas responderam por 58,05% do tamanho do mercado de SaaS em 2025; as pequenas e médias empresas (PMEs) representam o segmento de crescimento mais rápido, com CAGR de 19,2%.

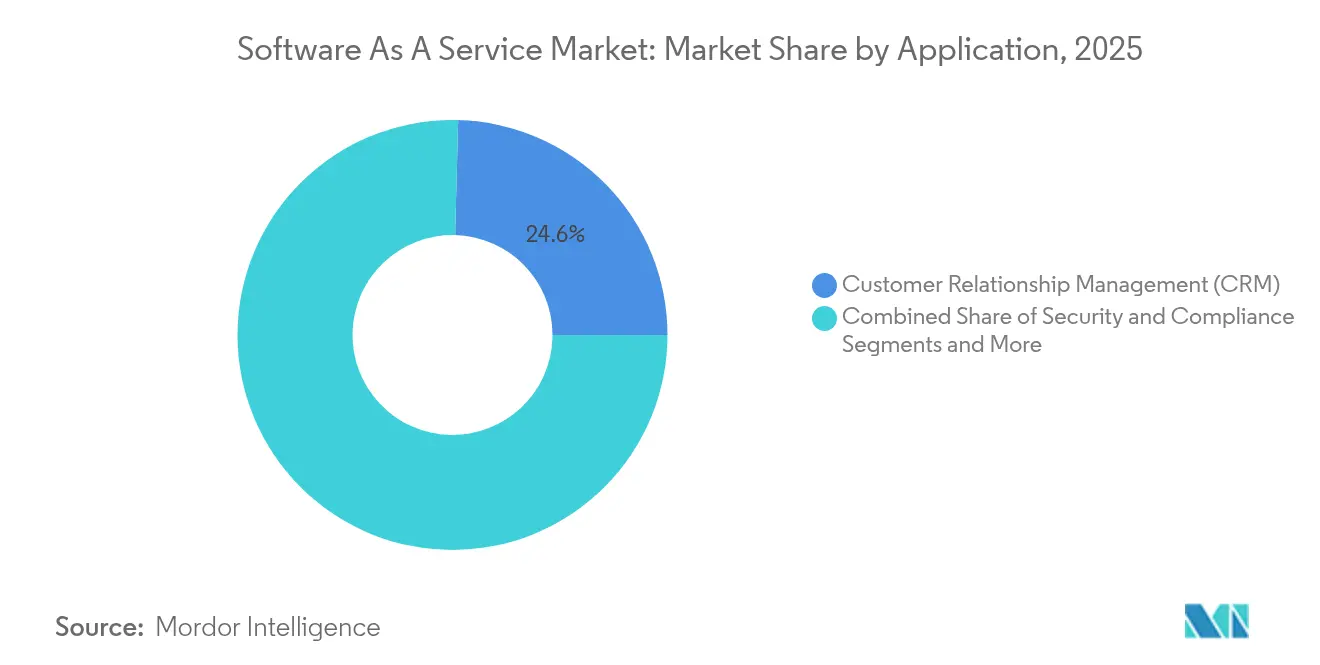

- Por aplicação, o Gerenciamento de Relacionamento com o Cliente capturou 24,58% da participação de receita do mercado de SaaS em 2025; as aplicações de Segurança e Conformidade avançam a um CAGR de 24,1%.

- Por modelo de precificação, os planos de assinatura mantiveram 68,2% do mercado de SaaS em 2025, enquanto os modelos baseados em uso crescem a um CAGR de 27,9%.

- Por vertical de usuário final, TI e Telecomunicações lideraram com 22,45% de participação do tamanho do mercado de SaaS em 2025; Saúde é a vertical de crescimento mais rápido, com CAGR de 22,9%.

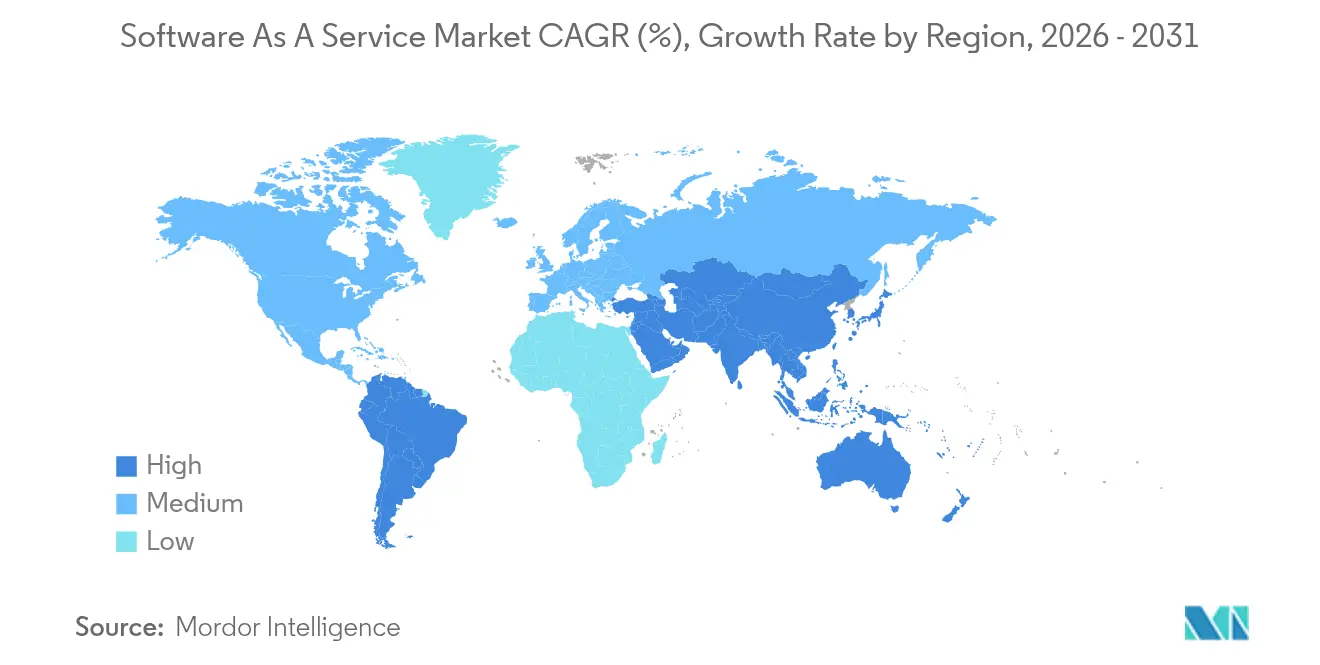

- Por geografia, a América do Norte comandou 42,60% do mercado de SaaS em 2025; a Ásia-Pacífico deve crescer a um CAGR de 18,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arquiteturas nativas de nuvem | +3.2% | América do Norte e Europa globais lideram | Médio prazo (2-4 anos) |

| Rápida digitalização de PMEs | +2.8% | APAC como núcleo, América Latina como seguimento | Curto prazo (≤ 2 anos) |

| Menores custos iniciais em comparação ao licenciamento local | +2.1% | Global, mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Extensões de receita habilitadas por IA generativa | +4.5% | América do Norte e Europa expandindo para APAC | Médio prazo (2-4 anos) |

| SaaS de ultrabaixa latência entregue via edge | +1.8% | Foco global em manufatura e serviços financeiros | Longo prazo (≥ 4 anos) |

| Demanda por conformidade em contabilidade de carbono | +1.4% | Europa e América do Norte se espalhando pelo mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Arquiteturas Nativas de Nuvem

As abordagens nativas de nuvem substituem softwares monolíticos por microsserviços em contêineres orquestrados pelo Kubernetes, permitindo entrega contínua e escalabilidade elástica. A receita de nuvem de USD 42,4 bilhões da Microsoft no terceiro trimestre do exercício fiscal de 2025, com crescimento de 20% em relação ao ano anterior, sublinha o apetite corporativo pela reconstrução com foco na nuvem.[1]Microsoft Relações com Investidores, "Divulgação de Resultados do 3T do Exercício Fiscal de 2025," microsoft.com Livres das restrições de hardware, as empresas criam novos ambientes em minutos, aumentando a velocidade dos desenvolvedores e a resiliência dos serviços. Essa mudança arquitetural também fragmenta o mercado de SaaS ao reduzir as barreiras de entrada para fornecedores de nicho que se integram perfeitamente aos ecossistemas de hiperescaladores. À medida que as ferramentas multinuvem amadurecem, as organizações diversificam fornecedores para evitar o risco de concentração, preservando a inovação de melhores soluções disponíveis.

Rápida Digitalização de PMEs

No período pós-pandemia, as PMEs correm para digitalizar funções de front e back-office a fim de permanecerem competitivas. Pesquisas da OCDE apontam para lacunas crescentes de adoção por porte e setor, mas as PMEs com uso intensivo de conhecimento lideram a adoção.[2]OCDE, "A Transformação Digital das PMEs," oecd.org Na China, os gastos com SaaS atingiram CNY 58,1 bilhões em 2023, crescendo 23,1% apesar da fraqueza macroeconômica. As assinaturas de SaaS com preços acessíveis ajudam as PMEs a contornar restrições de capital, enquanto a autoconfiguração com IA reduz o esforço de integração. Os fornecedores que agrupam contabilidade, comércio eletrônico e marketing em painéis unificados ganham tração à medida que proprietários com recursos limitados priorizam simplicidade e retorno sobre o investimento.

Menores Custos Iniciais em Comparação ao Licenciamento Local

Os modelos de assinatura convertem despesas de capital em despesas operacionais e eliminam atualizações de hardware. A SAP entregou EUR 4,99 bilhões em receita de nuvem no primeiro trimestre de 2025, um salto de 27% em relação ao ano anterior, refletindo migrações aceleradas de licenças perpétuas.[3]SAP SE, "Resultados do 1T 2025," sap.com A redução da sobrecarga de manutenção e as atualizações automáticas liberam as equipes de TI para se concentrarem em tarefas de maior valor. No entanto, as empresas examinam os gastos ao longo da vida útil, direcionando algumas cargas de trabalho de missão crítica para implantações híbridas onde o desempenho ou a soberania exige controle local.

A IA generativa incorpora funções preditivas e criativas diretamente nos fluxos de trabalho de SaaS. O portfólio de IA da Microsoft atingiu uma taxa de execução anual de USD 13 bilhões no segundo trimestre do exercício fiscal de 2025, crescimento de 175% em relação ao ano anterior. A UnitedHealth executa 1.000 casos de uso de IA que vão desde a automação de sinistros até recomendações de cuidados. Os altos custos de GPU estimulam a precificação baseada em uso para que os clientes paguem apenas pelo processamento consumido, realinhando a economia dos fornecedores e abrindo novas vias de monetização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de soberania de dados e conformidade | -2.3% | Europa regula setores em todo o mundo | Médio prazo (2-4 anos) |

| Dependência de fornecedor e custos de migração | -1.8% | Global, agudo para grandes empresas | Longo prazo (≥ 4 anos) |

| Escrutínio de FinOps restringindo a proliferação de SaaS | -1.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de nuvem verde elevando custos | -1.1% | Empresas centradas em sustentabilidade na Europa e em outros lugares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Soberania de Dados e Conformidade

O RGPD e uma série de leis de privacidade estaduais obrigam os fornecedores a localizar dados, nomear Encarregados de Proteção de Dados e passar por auditorias rigorosas.[4]HeyData, "Etapas de Conformidade com o RGPD para SaaS," heydata.eu A conformidade eleva os custos e restringe as opções de localização dos hiperescaladores. As empresas se protegem mantendo cargas de trabalho sensíveis localmente ou em nuvens privadas e selecionando fornecedores com estruturas de hospedagem regional.

Dependência de Fornecedor e Custos de Migração

Personalizações extensas, integrações de API e retreinamento de usuários podem prender organizações em contratos de longo prazo. A construção de nuvem privada de USD 2 bilhões do JPMorgan Chase sublinha os esforços para manter opções de saída abertas. Estratégias híbridas, componentes de código aberto e portabilidade de contêineres amenizam os temores de migração, mas raramente os eliminam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Modelos Híbridos Impulsionam a Flexibilidade Estratégica

A nuvem pública continua a dominar o mercado de SaaS com 89,42% de participação em 2025. As configurações híbridas, no entanto, devem crescer a um CAGR de 21,8% à medida que as empresas buscam conformidade regulatória e casos de uso sensíveis à latência. A Discover Financial Services usa o Red Hat OpenShift na AWS para gerenciar picos de demanda sazonais e mover cargas de trabalho livremente, mitigando o risco de dependência de fornecedor. O tamanho do mercado de SaaS para soluções híbridas deve se ampliar à medida que os nós de edge habilitam análises em tempo real na manufatura e nas finanças.

As empresas combinam recursos públicos, privados e de edge para equilibrar custo e controle. A IndiGo Airline migrou 80% de suas operações para um ambiente multinuvem abrangendo Microsoft Azure e Google Cloud em 18 meses. O mercado de SaaS se beneficia dessa diversidade, incentivando os fornecedores a lançar versões prontas para contêineres que funcionam de forma consistente em todos os ambientes.

Por Porte de Empresa: Crescimento das PMEs Acelera a Adoção Digital

As grandes empresas responderam por 58,05% do mercado de SaaS em 2025, atraídas por suítes unificadas que simplificam processos globais. No entanto, as PMEs, com previsão de expansão a um CAGR de 19,2%, impulsionam a próxima onda de crescimento. Para esse segmento, o tamanho do mercado de SaaS se expande a cada ano à medida que a cobrança por assinatura, a integração guiada e a configuração orientada por IA removem barreiras técnicas.

As PMEs gravitam em torno de plataformas que oferecem contabilidade, vendas e RH em uma única interface. A OCDE observa que a adoção digital permanece desigual, o que leva ao apoio político para empresas menores. Os fornecedores que investem em modelos, ecossistemas de parceiros e aprendizado comunitário reduzem o custo total de propriedade e garantem fidelidade a longo prazo.

Por Tipo de Aplicação: Soluções de Segurança Lideram a Aceleração do Crescimento

O CRM detinha a maior fatia do tamanho do mercado de SaaS, com 24,58% em 2025. As soluções de Segurança e Conformidade estão expandindo 24,1% ao ano à medida que incidentes de ransomware e regulamentações em evolução mantêm os CISOs em alerta. A Salesforce registrou USD 9,8 bilhões em receita no primeiro trimestre do exercício fiscal de 2026, sublinhando a demanda sustentada por CRM e o estratégico acordo de USD 8 bilhões com a Informatica, com o objetivo de unificar pipelines de dados.

As ofertas de segurança abrangem governança de identidade, SIEM e resposta automatizada a incidentes. À medida que os ambientes multinuvem proliferam, pilhas de segurança integradas que cobrem desde endpoints até APIs tornam-se críticas. A IA generativa eleva ainda mais as apostas ao automatizar código e ataques de phishing, tornando a defesa adaptativa indispensável.

Por Modelo de Precificação: Modelos Baseados em Uso Ganham Impulso com IA

As licenças de assinatura mantiveram 68,2% de participação em 2025. No entanto, os planos baseados em uso crescem 27,9% ao ano, espelhando os custos variáveis de processamento para cargas de trabalho de IA. O mercado de SaaS se adapta à medida que tokens, chamadas de API e minutos de inferência substituem contagens de usuários.

A precificação híbrida combina taxas base previsíveis com excessos medidos para acomodar picos. Os fornecedores refinam a telemetria para faturar com precisão, ao mesmo tempo em que oferecem aos compradores visibilidade sobre a economia unitária, um pré-requisito para as equipes de FinOps focadas na contenção da proliferação de SaaS.

Por Vertical de Usuário Final: Saúde Impulsiona a Aceleração da Transformação

TI e Telecomunicações contribuíram com 22,45% da receita em 2025, mas a Saúde, com CAGR de 22,9%, é a que cresce mais rapidamente. A Moderna adotou o ChatGPT Enterprise em toda a sua força de trabalho e criou 750 GPTs personalizados para agilizar ensaios clínicos. As regulamentações da HIPAA e da FDA impulsionam a demanda por plataformas de SaaS seguras e auditáveis.

Manufatura, varejo e BFSI também aprofundam a dependência do SaaS. A Siemens automatizou 90% do processamento de notas de entrega, economizando EUR 5 milhões por ano. As soluções verticais que incorporam fluxos de trabalho de domínio superam as ferramentas horizontais ao reduzir o tempo para obtenção de valor.

Análise Geográfica

A América do Norte detinha 42,60% do mercado de SaaS em 2025, beneficiando-se de uma densa infraestrutura de nuvem, padrões robustos de cibersegurança e acesso a capital. A expansão de USD 1,1 bilhão da Coca-Cola em sua parceria com a Microsoft ilustra a adoção em escala corporativa de estratégias de SaaS multinuvem. A fragmentação regulatória entre os estados dos EUA eleva a sobrecarga de conformidade, mas os fornecedores respondem com módulos de privacidade configuráveis e armazenamentos de dados replicados regionalmente.

A Ásia-Pacífico deve crescer 18,7% ao ano até 2031, tornando-se o epicentro da expansão do mercado de SaaS. O aumento da penetração da internet, o consumo com foco em dispositivos móveis e os programas de digitalização governamental impulsionam a adoção. A China registrou CNY 58,1 bilhões em vendas de SaaS em 2023, com crescimento de 23,1%, sublinhando a demanda inexplorada na manufatura e nos serviços ao consumidor. Os hiperescaladores locais competem com os incumbentes globais oferecendo interface de usuário localizada por idioma e recursos de conformidade específicos da região.

A Europa apresenta crescimento estável, porém centrado em conformidade. O RGPD e as leis de proteção de dados em nível nacional obrigam os fornecedores a manter datacenters regionais e investir em inovações de criptografia. As metas de sustentabilidade também influenciam as aquisições, com as empresas avaliando as pegadas de carbono dos fornecedores e exigindo divulgações de nuvem verde. Os fornecedores que certificam instalações alimentadas por energia renovável e relatórios transparentes ganham vantagem competitiva.

Cenário Competitivo

A consolidação define o moderno mercado de SaaS à medida que os incumbentes compram capacidades em vez de construí-las do zero. Os acordos de USD 8 bilhões com a Informatica e de USD 1,9 bilhão com a Own pela Salesforce ampliam sua presença no gerenciamento de dados e backup. A Vista Equity Partners adquiriu a Acumatica por USD 2 bilhões, sinalizando a confiança do capital privado nos nichos de ERP vertical.

A capacidade de IA é o novo campo de batalha. A Microsoft aproveita o Azure para agrupar processamento, modelos e ferramentas de desenvolvedor, enquanto a SAP adquiriu a WalkMe por USD 1,5 bilhão para aprimorar a adoção pelos usuários. Os fornecedores emergentes se diferenciam por meio de LLMs especializados, implantação em edge ou automação de conformidade.

Os ecossistemas de parceria se expandem à medida que os ISVs se integram nos marketplaces dos hiperescaladores para oportunidades de co-venda. Os fornecedores aprimoram os painéis de FinOps para expor o uso por recurso e justificar renovações. Os fatores competitivos giram cada vez mais em torno do desempenho de IA, amplitude de integração, postura de segurança e precificação transparente, em vez da funcionalidade principal, que se tornou requisito básico.

Líderes do Setor de Software como Serviço

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

SAP SA

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce concluiu sua aquisição de USD 8 bilhões da Informatica para aprofundar as capacidades de nuvem de dados.

- Maio de 2025: A Vista Equity Partners finalizou a compra de USD 2 bilhões da Acumatica, destacando o potencial de crescimento do ERP.

- Setembro de 2024: A Salesforce concordou em adquirir a Own por USD 1,9 bilhão, adicionando proteção de dados de SaaS.

- Junho de 2024: A SAP concluiu sua aquisição de USD 1,5 bilhão da WalkMe.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de software-as-a-service como todo o software de aplicação comercial entregue através da internet numa base de pagamento por utilização ou por subscrição, e que é executado em nuvens públicas, privadas ou híbridas. As receitas incluem encargos de licença, suporte e atualizações automáticas creditados aos fornecedores que comercializam tais edições em nuvem.

Exclusões de Âmbito: Platform-as-a-service, infrastructure-as-a-service, licenças perpétuas on-premise e honorários de consultoria de implementação separados não são contabilizados.

Visão Geral da Segmentação

- Por Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Porte de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Tipo de Aplicação

- Gerenciamento de Relacionamento com o Cliente (CRM)

- Planejamento de Recursos Empresariais (ERP)

- Gerenciamento de Capital Humano (HCM/HRM)

- Colaboração e Produtividade

- Inteligência de Negócios e Análise de Dados

- Segurança e Conformidade

- Outras Aplicações

- Por Modelo de Precificação

- Baseado em Assinatura

- Baseado em Uso / Pagamento Conforme o Uso

- Freemium e Escalonado

- Por Vertical de Usuário Final

- TI e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Manufatura

- Outras Verticais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas entrevistam CIOs, responsáveis financeiros, revendedores de cloud e operadores de centros de dados na América do Norte, Europa e Ásia-Pacífico. As conversas e inquéritos breves clarificam contagens de utilizadores em tempo real, comportamento de renovação, dispersão regional de preços e fatores emergentes de procura, permitindo-nos equilibrar as conclusões de gabinete.

Investigação de Gabinete

Recolhemos dados de base a partir de fontes públicas reconhecidas, como os inquéritos ICT do United States Census, os conjuntos de dados da Economia Digital do Eurostat, os indicadores ICT da OCDE e os reguladores nacionais de telecomunicações, que revelam a adoção de cloud e as divisões de despesa em software. Estes são combinados com as divulgações de subscrições de fornecedores em registos SEC e equivalentes, relatórios de adoção tecnológica da Cloud Native Computing Foundation e associações similares, e cobertura noticiosa arquivada no Dow Jones Factiva. A D&B Hoovers fornece intervalos de receitas para fornecedores privados. As fontes listadas são ilustrativas; muitos registos governamentais, setoriais e académicos adicionais informam a fase de gabinete.

Dimensionamento de Mercado e Previsão

Uma construção top-down parte da despesa total em software empresarial e em nuvem pública, aplicando depois os rácios de penetração de SaaS observados por dimensão de empresa e setor, antes de multiplicar pelos preços médios de subscrição verificados. Roll-ups seletivos de fornecedores bottom-up e verificações de canal validam os totais por país. Os principais inputs do modelo incluem qualidade da banda larga, intensidade do trabalho remoto, prevalência de políticas cloud-first em PME, variação do preço por utilizador e tendências de churn para expansão. As previsões a cinco anos utilizam regressão multivariada enriquecida por análise de cenários acordada com especialistas do setor, de forma a refletir choques regulatórios ou tecnológicos.

Ciclo de Validação de Dados e Atualização

Executamos rastreios de anomalias face a publicações trimestrais de fornecedores e séries temporais macroeconómicas, escalamos valores atípicos para revisão por pares e atualizamos a cada doze meses, com atualizações intercalares desencadeadas por eventos materiais como mega aquisições ou mudanças repentinas de política.

Por que Razão a Linha de Base de Software As A Service da Mordor Garante Fiabilidade

As estimativas de SaaS publicadas variam porque os fornecedores diferem nas escolhas de âmbito, ponderações de preços e cadência de atualização. A tabela destaca os principais fatores de divergência.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 370,4 mil milhões | Mordor Intelligence | |

| USD 315,7 mil milhões | Global Consultancy A | Omite os níveis freemium e de faturação por utilização; baseia-se em ponderações do inquérito de 2023 |

| USD 464,8 mil milhões | Industry Association B | Adiciona receitas de serviços geridos e suporte em nuvem aos totais de SaaS |

| USD 241,8 mil milhões (2024) | Trade Journal C | Utiliza um ano base mais antigo e pressupostos de preços estáticos |

A comparação mostra que, ao adotar um âmbito claro, um modelo multivariável e uma atualização anual, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de SaaS?

O mercado de SaaS foi avaliado em USD 435,41 bilhões em 2026.

Com que velocidade o mercado de SaaS crescerá até 2031?

Projeta-se que atinja USD 976,61 bilhões até 2031, refletindo um CAGR de 17,55% durante 2026-2031.

Qual região lidera o mercado de SaaS?

A América do Norte lidera com 42,60% de participação em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido, com CAGR de 18,7%.

Qual modelo de implantação está crescendo mais rapidamente?

O SaaS em nuvem híbrida está expandindo a um CAGR de 21,8% à medida que as empresas equilibram controle e elasticidade.

Por que os modelos de precificação baseados em uso estão ganhando popularidade?

As cargas de trabalho de IA têm demandas variáveis de processamento, portanto a precificação medida alinha o custo do cliente com o consumo de recursos.

Qual vertical crescerá mais rapidamente na adoção de SaaS?

A Saúde deve expandir a um CAGR de 22,9% à medida que as necessidades de saúde digital e conformidade aceleram os gastos com software.

Página atualizada pela última vez em: