Tamanho e Participação do Mercado de Plataforma de Entrega de Serviços

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

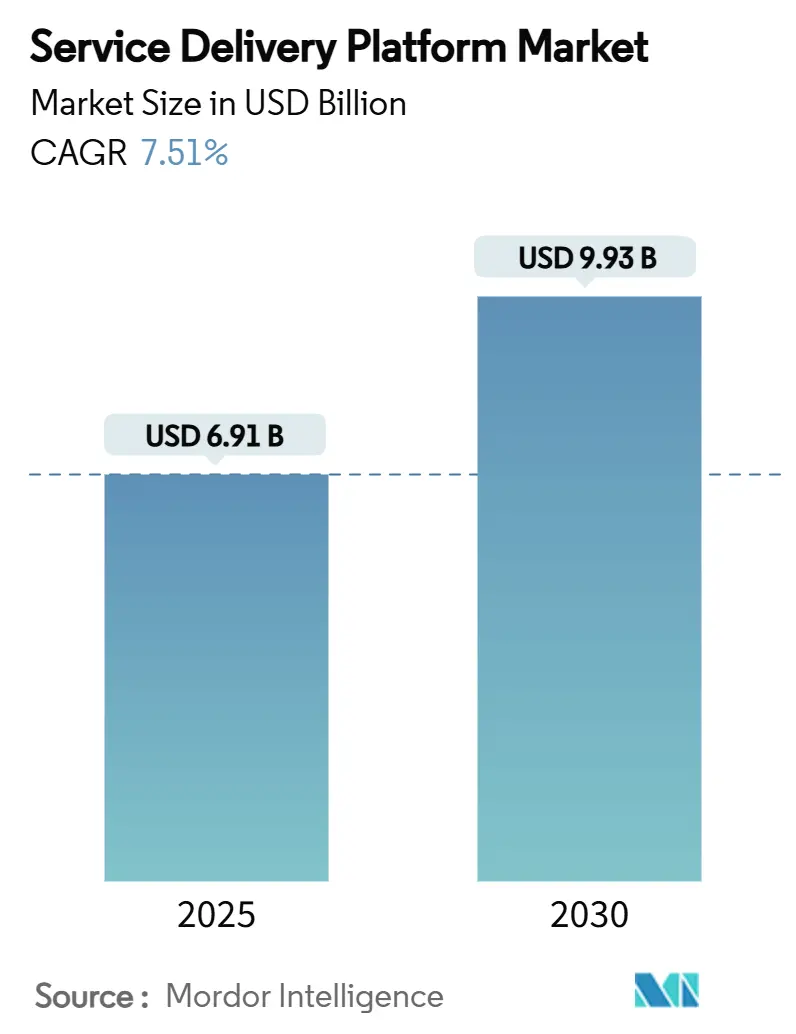

| Tamanho do Mercado (2025) | 6.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataforma de Entrega de Serviços pela Mordor Intelligence

O tamanho do mercado de plataforma de entrega de serviços foi de USD 6,91 bilhões em 2025 e está previsto para avançar para USD 9,33 bilhões até 2030, refletindo uma TCAC de 7,51% ao longo do período. As implantações 5G independentes, estratégias de transformação nativa da nuvem e a substituição urgente de pilhas OSS/BSS legadas combinam-se para atrair capital em direção à modernização de plataformas. As operadoras estão investindo em arquiteturas de microsserviços que encurtam ciclos de lançamento, habilitam fatiamento de rede e monetizam casos de uso empresariais de baixa latência. A agilidade definida por software é ainda mais amplificada pela adoção de 5G privado em campus industriais e pela crescente demanda por proposições de consumidor hiperpersonalizadas. A intensidade competitiva está aumentando à medida que provedores de nuvem em hiperescala, fornecedores tradicionais de rede e especialistas em software de nicho convergem no mesmo conjunto de oportunidades, forçando consolidação, parcerias e estratégias de API abertas.

Principais Conclusões do Relatório

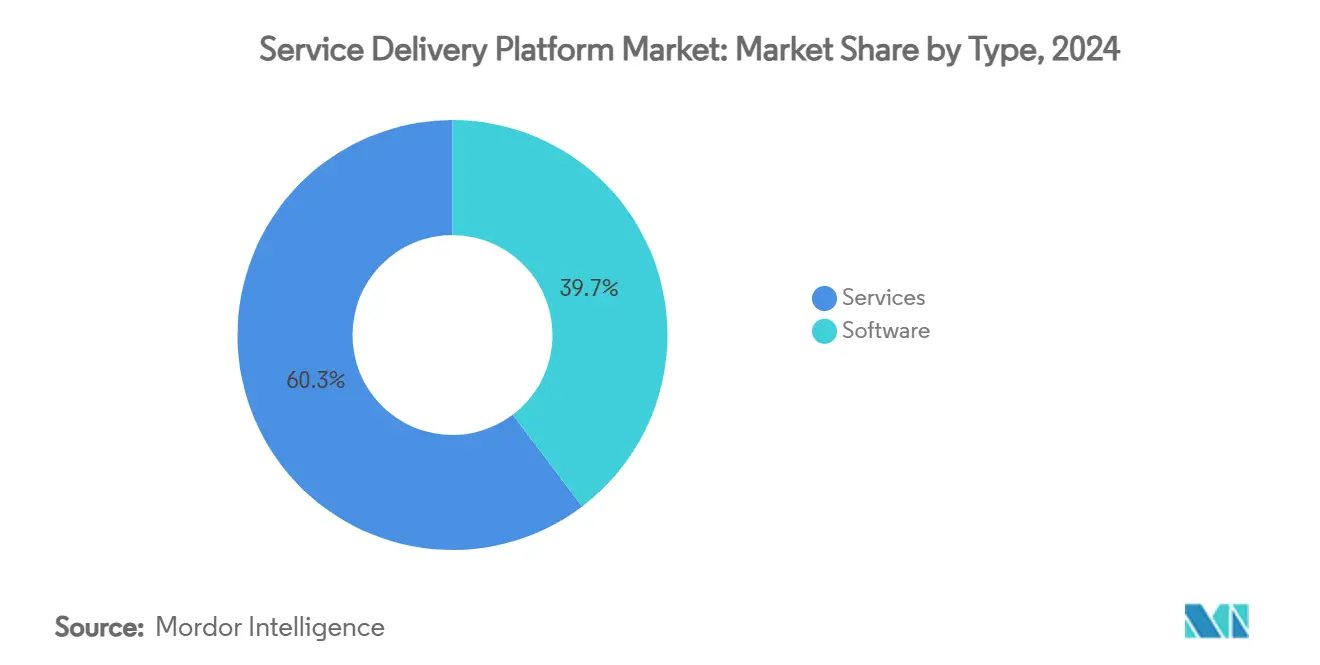

- Por tipo, serviços capturaram 60,3% da participação do mercado de plataforma de entrega de serviços em 2024, enquanto software está se expandindo a uma TCAC de 11,7% até 2030.

- Por modo de implantação, o segmento de nuvem liderou com uma participação de receita de 63,1% em 2024 e está acelerando a uma TCAC de 14,2% até 2030.

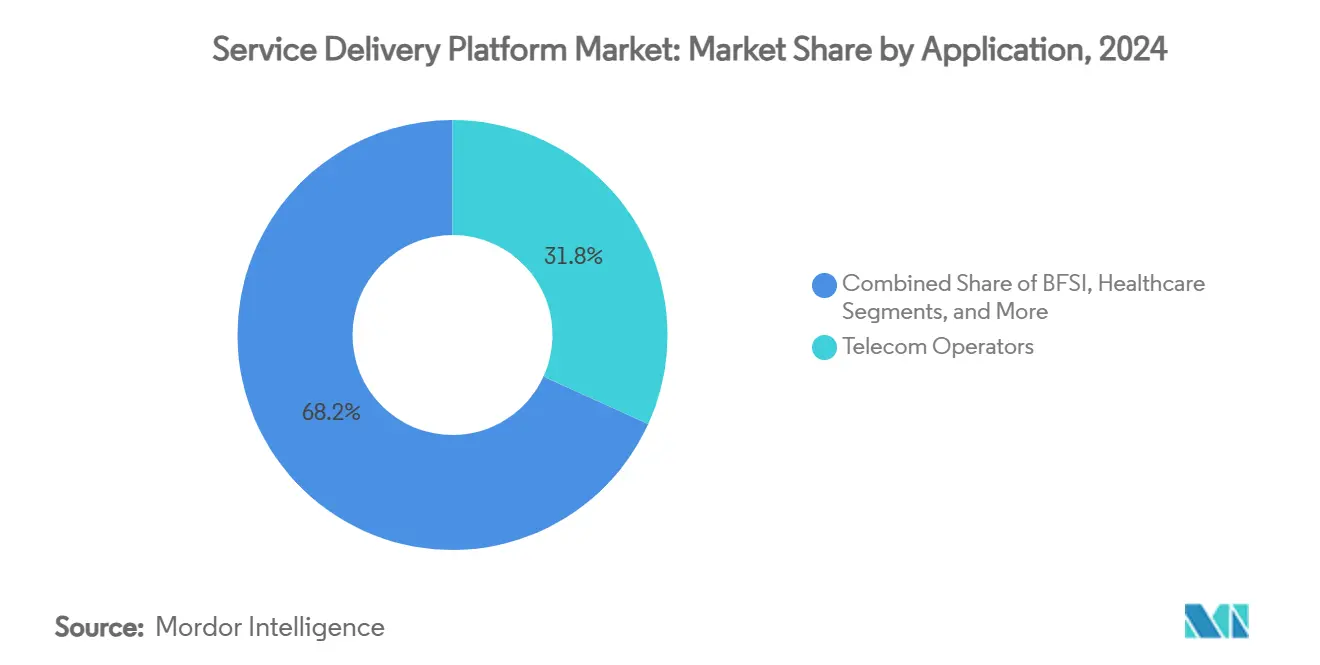

- Por aplicação, operadoras de telecomunicações representaram 31,8% do tamanho do mercado de plataforma de entrega de serviços em 2024, enquanto saúde está projetada para registrar a TCAC mais rápida de 12,7% até 2030.

- Por tipo de rede, plataformas sem fio dominaram com 71,5% de participação em 2024 e estão previstas para avançar a uma TCAC de 12,1% ao longo do período de perspectiva.

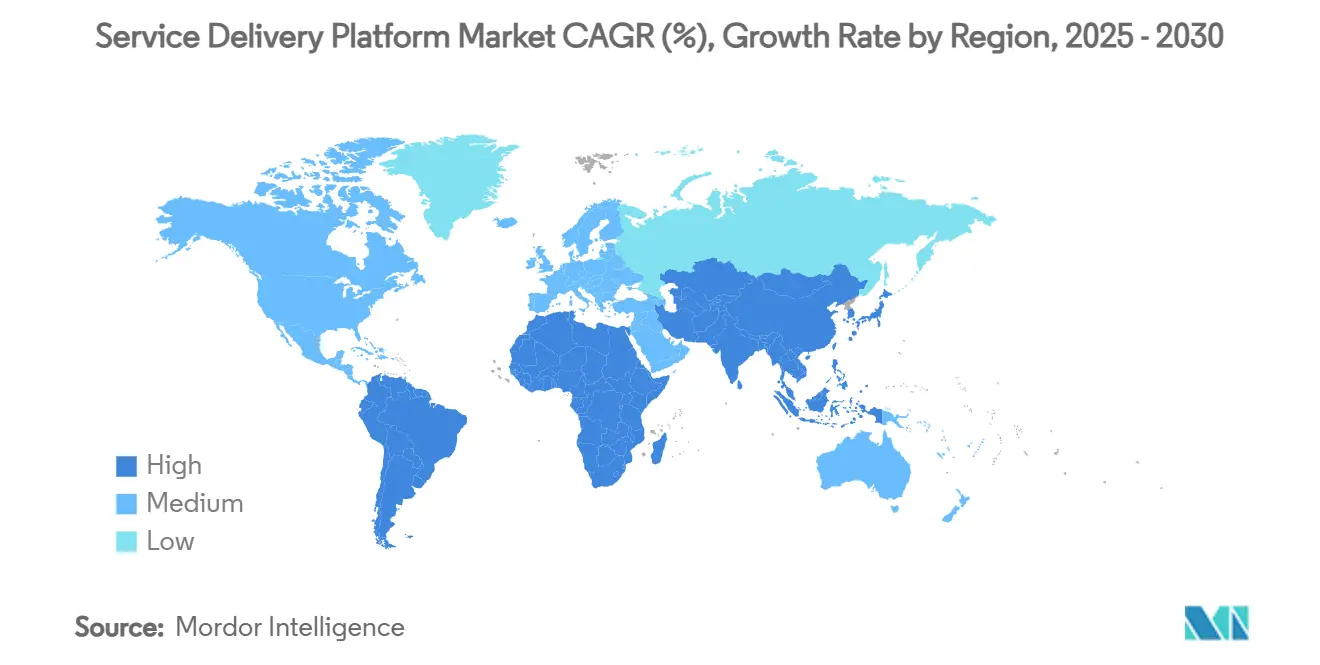

- Por geografia, América do Norte deteve 31,6% do mercado de plataforma de entrega de serviços em 2024, ainda assim a Ásia-Pacífico está posicionada para gerar a mais alta TCAC de 14,1% até 2030.

Tendências e Insights do Mercado Global de Plataforma de Entrega de Serviços

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Implementações 5G impulsionando orquestração flexível de serviços | +2.1% | América do Norte, Europa, Ásia-Pacífico | Prazo médio (2-4 anos) |

| Transformação nativa da nuvem entre operadoras de telecomunicações | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Demanda por BSS digital e serviços hiperpersonalizados | +1.5% | Mercados desenvolvidos mundialmente | Prazo médio (2-4 anos) |

| Proliferação de IoT exigindo gestão escalável de serviços | +1.3% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de microsserviços e conteinerização | +1.0% | Mercados maduros em nuvem globalmente | Prazo médio (2-4 anos) |

| Fatiamento de rede e monetização de 5G privado | +0.9% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementações 5G Impulsionando Orquestração Flexível de Serviços

As construções 5G independentes obrigam as operadoras a adotar camadas de orquestração que alocam recursos de rede em milissegundos e expõem capacidades através de APIs abertas. A Ericsson estima que o fatiamento de rede sozinho pode desbloquear USD 200 bilhões em novo valor, sublinhando por que a Singtel comercializou o fatiamento para consumidores em 2024 para criar níveis premium 5G+ [1]Ericsson Research Team, "200 Billion Reasons to Explore Network Slicing," Ericsson, ericsson.com. Os gastos globais com núcleo móvel saltaram 32% ano a ano no Q1 2025 conforme as operadoras moveram cargas de trabalho para núcleos nativos da nuvem. A arquitetura baseada em serviços inerentemente se adequa aos microsserviços, e os fornecedores de plataforma estão incorporando motores de políticas que monetizam garantias de latência, largura de banda e segurança. O mercado de plataforma de entrega de serviços, portanto, captura a demanda por orquestração baseada em intenção que liga recursos de rádio 5G aos SLAs empresariais. À medida que mais fatias entram em operação na saúde, logística e mídia, as oportunidades de receita se multiplicarão e a escalabilidade da plataforma se tornará um determinante competitivo.

Transformação Nativa da Nuvem Entre Operadoras de Telecomunicações

As alianças em hiperescala estão reformulando os roteiros de TI das telecomunicações. O acordo de dez anos de USD 1,5 bilhão da Vodafone com a Microsoft visa 300 milhões de assinantes na Europa e África, transferindo cargas de trabalho para o Azure e incorporando práticas DevOps que reduzem ciclos de lançamento de meses para semanas. A Telefónica Alemanha migrou 45 milhões de usuários para um núcleo 5G nativo da nuvem sem interrupção de serviço, evidenciando a maturidade das funções de rede conteinerizadas. A integração contínua e os testes automatizados agora sustentam a ativação rápida de recursos, enquanto o dimensionamento dinâmico de recursos melhora a disciplina de custos. Os fornecedores estão respondendo com modelos de entrega SaaS e licenciamento pague conforme cresce, expandindo o mercado de plataforma de entrega de serviços endereçável. A longo prazo, as estratégias que priorizam a nuvem tornarão as telecomunicações menos dependentes de hardware proprietário e mais ágeis no lançamento de proposições entre verticais.

Demanda por BSS Digital e Serviços Hiperpersonalizados

A diferenciação da experiência do cliente depende de cobrança em tempo real, faturamento convergente e direcionamento impulsionado por IA. A Nuuday cortou tempos de lançamento de produtos e despesas operacionais ao implantar o conjunto BSS/OSS em nuvem da Netcracker. A Indosat Ooredoo Hutchison integrou 100 milhões de assinantes em uma plataforma de monetização digital em apenas 18 dias, demonstrando a velocidade de execução alcançável com microsserviços. Modelos de IA apresentam ofertas contextuais, aumentando ARPU e reduzindo churn. À medida que as telecomunicações evoluem para ecossistemas digitais curando serviços de fintech, jogos em nuvem e IoT, motores BSS escaláveis tornam-se fundamentais. Este canal de demanda amplia o mercado de plataforma de entrega de serviços ao vincular lógica de monetização diretamente às camadas de orquestração de serviços.

Proliferação de IoT Exigindo Gestão Escalável de Serviços

Bilhões de ativos conectados em fábricas, corredores logísticos e cidades inteligentes necessitam controle de ciclo de vida agnóstico a dispositivos. A plataforma Symphony da EdgeIQ demonstra funções DeviceOps abrangendo provisionamento, atualizações de firmware e aplicação de políticas. Pilotos de 5G privado em plantas automotivas destacam a necessidade de orquestração de borda que processa dados de sensores localmente enquanto integra com motores de política centrais. Manutenção preditiva, controle de qualidade em tempo real e veículos guiados autonomamente dependem cada um de parâmetros de throughput e latência determinísticos. Plataformas que integram fluxos de trabalho 5G, MEC e IA, portanto, asseguram um papel fundamental na digitalização industrial, reforçando a demanda de longo prazo no mercado de plataforma de entrega de serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto CAPEX para modernizar OSS/BSS legado | −1.2% | Mercados emergentes mundialmente | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e privacidade de dados | −0.8% | Europa, América do Norte | Prazo médio (2-4 anos) |

| Vendor lock-in em ecossistemas de SDP em nuvem | −0.6% | Implantações globais multi-fornecedor | Longo prazo (≥ 4 anos) |

| Escassez de talento DevOps / nativo da nuvem | −0.5% | Ásia-Pacífico e outras regiões emergentes | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Modernizar OSS/BSS Legado

O investimento inicial para substituir pilhas da era mainframe desenCoraja muitas operadoras de médio porte e mercados emergentes da digitalização em grande escala. A transformação da Airtel Sri Lanka reduziu os gastos operacionais de TI em 80%, mas exigiu injeções de capital faseadas e suporte de consultoria especializada [2]Light Reading Staff, "How Airtel Sri Lanka Revamped Its BSS," Light Reading, lightreading.com. Operadoras menores frequentemente recorrem a abordagens de sobreposição que deixam silos centrais intactos, temperando receitas imediatas de plataforma. Embora modelos de assinatura em nuvem suavizem a pressão no balanço patrimonial, a complexidade de integração ainda exige orçamentos consideráveis de serviços profissionais. Como resultado, curvas de adoção de curto prazo podem se achatar, moderando a TCAC geral do mercado de plataforma de entrega de serviços em estimados −1,2 pontos percentuais.

Preocupações com Cibersegurança e Privacidade de Dados

Superfícies de ameaça expandidas acompanham arquiteturas multinuvem, e reguladores estão apertando parafusos de conformidade. A Thales relata que 81% das telecomunicações permanecem inquietas sobre a postura de segurança 5G, citando proliferação de endpoints SaaS. A Lei de Segurança de Telecomunicações do Reino Unido impõe 258 controles individuais, pressionando operadoras a auditar pipelines de código, fortalecer transparência da cadeia de suprimentos e segmentar redes. As leis europeias de localização de dados forçam blueprints de implantação multi-região complexos que podem inflar custos e atrasar lançamentos. O escrutínio aumentado obriga fornecedores a endurecer plataformas contra DDoS, abuso de API e ameaças internas, adicionando overhead e alongando ciclos de aquisição, que coletivamente raspam estimados −0,8 pontos percentuais do crescimento previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Adoção de Software Supera Serviços

A receita de software no mercado de plataforma de entrega de serviços está subindo a uma TCAC de 11,7%, eclipsando a taxa de crescimento principal conforme operadoras migram de appliances proprietários para suítes de orquestração centradas em API. Serviços ainda geraram 60,3% do faturamento de 2024, refletindo demanda contínua por integração, migração e operações gerenciadas. Fornecedores alocam P&D substancial-somente a Huawei gastou USD 24,8 bilhões em 2024-em IA, analytics e ferramentas de baixo código que comprimem cronogramas de inovação de serviços.

Software de plataforma habilita microsserviços composáveis que abstraem complexidade de rede e promovem integração de parceiros. Projetos como o framework da Nexign cortam janelas de integração de três meses para apenas quatro semanas, permitindo à MegaFon lançar mais de 170 ofertas rapidamente [3]Nexign Marketing, "Nexign Helps MegaFon Build an Open Ecosystem," Nexign, nexign.com. Serviços profissionais permanecem indispensáveis durante fases de transição de legado e habilitação DevOps. Tomados em conjunto, os ganhos de software elevarão constantemente a participação do mercado de plataforma de entrega de serviços de produtos modulares baseados em licença.

Por Modo de Implantação: Dominância da Nuvem Reforça Agilidade

Implementações em nuvem contribuíram com 63,1% da receita global em 2024 e estão aumentando a uma TCAC de 14,2% conforme operadoras reduzem riscos de compromissos de capital e perseguem dimensionamento elástico. A trajetória que prioriza a nuvem é evidenciada pela T-Mobile migrando seu BSS pré-pago para AWS para cortar overhead de hardware e melhorar uptime.

Blueprints híbridos estão emergindo em contextos de serviços financeiros e setor público onde regras de residência de dados exigem planos de controle local. Kits de ferramentas de fornecedores agora automatizam pipelines de CI/CD e fornecem atualizações de função de rede sem toque, inclinando ainda mais a preferência em direção à nuvem. Consequentemente, o tamanho do mercado de plataforma de entrega de serviços atribuído a implantações em nuvem deve eclipsar USD 5 bilhões antes de 2030.

Por Aplicação: Saúde Define o Ritmo

Operadoras de telecomunicações comandaram 31,8% dos gastos de 2024; no entanto, aplicações de saúde são projetadas para registrar uma TCAC líder de mercado de 12,7% com base em telemedicina, integração de registros eletrônicos de saúde e diagnósticos remotos. Plataformas como HealthNXT sintetizam fluxos de dados de pacientes, moldando jornadas de cuidado holísticas e reduzindo fricção administrativa.

Bancos e seguradoras digitalizam integração de clientes e detecção de fraudes, aproveitando motores de cobrança convergente para incorporar produtos financeiros dentro de pacotes de conectividade. Agendas de serviços digitais governamentais e estratégias omnicanal de varejo adicionam mais momentum. Coletivamente, a absorção entre verticais amplia o tamanho do mercado de plataforma de entrega de serviços e diversifica fluxos de receita para longe da conectividade pura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Rede: Sem Fio Lidera Criação de Valor

Arquiteturas sem fio entregaram 71,5% da receita de 2024 e estão avançando a uma TCAC de 12,1% conforme 5G de onda milimétrica, redes privadas e fatiamento de rede amadurecem. Empresas como a Tesla implantam sistemas 5G dedicados para automatizar robótica e veículos autônomos nas plantas, estimulando demanda por camadas de comunicação ultra-confiável de baixa latência.

Fibra fixa continua a sustentar backhaul e interconexão de borda, mas produz crescimento incremental mais lento. Estratégias de convergência fixo-móvel, ilustradas pelos pacotes de produtos da KPN, impulsionam requisitos de orquestração integrada. À medida que RAN virtualizada e RAN aberta proliferam, coordenação perfeita entre domínios de rádio e núcleo se cristalizará, consolidando a primazia das redes sem fio dentro dos gastos gerais da plataforma.

Análise Geográfica

A América do Norte reteve 31,6% da receita em 2024, impulsionada por cronogramas agressivos de lançamento 5G, política de espectro favorável e expertise profunda em nuvem. Fusões de grande escala como a aquisição de USD 20 bilhões da Frontier pela Verizon e a compra de USD 34,5 bilhões da Cox pela Charter expandem pegadas de fibra e estimulam consolidação de plataforma de ponta a ponta. A joint venture da T-Mobile com KKR para adquirir a Metronet acelera proposições integradas fixas-sem fio. O foco regulatório na segurança da cadeia de suprimentos e supervisão de cabos submarinos cria demanda paralela de consultoria de conformidade, moldando portfólios de serviços de fornecedores na região.

A Ásia-Pacífico está prevista para gerar uma TCAC de 14,1%, a mais rápida mundialmente, conforme operadoras giram em direção à receita além da conectividade que já formou 19,9% dos ganhos do H1-2024. China Mobile e China Unicom canalizam vantagens de escala em serviços digitais de nuvem, vídeo e industriais. O programa Cloud Infinity da StarHub aproveita orquestração multinuvem com AWS, Google Cloud e Nokia para entregar latência sub-10 milissegundos para cargas de trabalho empresariais, ilustrando inovação arquitetural. Políticas nacionais de economia digital canalizam incentivos em direção a lançamentos de 5G privado e manufatura inteligente, reforçando momentum regional.

A Europa representa um ambiente maduro e pesado em regulamentação onde o AI Act da UE e mandatos de soberania de dados influenciam escolhas arquiteturais. A parceria Azure da Vodafone exemplifica compromisso de capital de longo prazo com transformação nativa da nuvem através de vários mercados nacionais. A Lei de Segurança de Telecomunicações do Reino Unido compele operadoras de primeiro nível a implementar 258 controles de cibersegurança, provocando atualizações aceleradas de plataforma. Embora América do Sul e Oriente Médio e África partam de linhas de base mais baixas, penetração móvel crescente e agendas de digitalização governamental sinalizam demanda futura vibrante por frameworks ágeis de entrega de serviços.

Cenário Competitivo

O mercado de plataforma de entrega de serviços mostra fragmentação moderada, com os principais fornecedores controlando coletivamente menos de 50% da receita global. Fornecedores tradicionais de equipamentos Huawei, Ericsson e Nokia aproveitam relacionamentos de longa data com operadoras, ainda assim coexistem cada vez mais com pure-plays ágeis de OSS/BSS, provedores de nuvem em hiperescala e especialistas específicos por vertical. A compra de USD 2,3 bilhões da Infinera pela Nokia impulsiona capacidades integradas óptico-para-nuvem e destaca uma estratégia para incorporar inteligência de transporte dentro de portfólios de plataforma [4]Semiconductor Today Editorial, "Nokia to Acquire Infinera for USD 2.3 Billion," Semiconductor Today, semiconductor-today.com.

Hiperescalas perseguem terreno similar: a Microsoft vendeu a Metaswitch para a Alianza para simplificar o foco enquanto ainda incorpora o Azure Operator Nexus como um fabric de nuvem de grau de operadora. A Ericsson finalizou a aquisição de USD 6,2 bilhões da Vonage para fundir ativos CPaaS com APIs de rede 5G, habilitando desenvolvedores a construir aplicações de baixa latência que monetizam atributos de qualidade de rede. Enquanto isso, disruptores SaaS como o MVNO&GO da Amdocs prometem lançar operadoras virtuais em semanas, comprimindo ainda mais o tempo até a receita.

Alianças estratégicas e abertura do ecossistema ditam vantagem competitiva. Casas de software que priorizam API vencem negócios verticais de nicho enquanto integradores de sistemas fornecem orquestração multinuvem e garantia de segurança. A médio prazo, a diferenciação girará em automação impulsionada por IA, operações sem toque e capacidade de monetizar funções de exposição de rede, remodelando trajetórias de participação de mercado e apetites de fusão.

Líderes da Indústria de Plataforma de Entrega de Serviços

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

Ericsson AB

-

Cisco Systems, Inc.

-

Amdocs Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Amdocs revelou MVNO&GO, uma plataforma SaaS projetada para acelerar lançamentos de MVNO em semanas.

- Maio 2025: Charter Communications anunciou sua aquisição da Cox Communications por USD 34,5 bilhões, combinando 12 milhões de localizações e 6 milhões de clientes para impulsionar plataformas unificadas de fibra.

- Março 2025: ServiceNow concordou em adquirir a Moveworks por USD 2,85 bilhões para injetar automação impulsionada por IA em fluxos de trabalho de entrega de serviços.

- Dezembro 2024: Microsoft vendeu Metaswitch para Alianza, fundindo mais de 1.000 clientes CSP em uma plataforma de comunicações em nuvem.

Escopo do Relatório Global do Mercado de Plataforma de Entrega de Serviços

A plataforma de entrega de serviços ajuda na criação de uma estrutura que permite às operadoras criar, entregar e gerenciar serviços. O relatório oferece uma avaliação abrangente do mercado. O mercado foi segmentado por tipo e geografia.

O mercado de plataforma de entrega de serviços é segmentado por tipo (software, serviços) e geografia (América do Norte, Europa, Ásia Pacífico, América Latina e Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Local |

| Nuvem |

| Operadoras de Telecomunicações |

| BFSI |

| Mídia e Entretenimento |

| Saúde |

| Varejo e E-commerce |

| Governo e Setor Público |

| Outros |

| Sem Fio |

| Com Fio |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Tipo | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Aplicação | Operadoras de Telecomunicações | ||

| BFSI | |||

| Mídia e Entretenimento | |||

| Saúde | |||

| Varejo e E-commerce | |||

| Governo e Setor Público | |||

| Outros | |||

| Por Tipo de Rede | Sem Fio | ||

| Com Fio | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de plataforma de entrega de serviços?

O tamanho do mercado de plataforma de entrega de serviços atingiu USD 6,91 bilhões em 2025 e está previsto para subir para USD 9,33 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação baseada em nuvem lidera com uma TCAC de 14,2% graças ao dimensionamento elástico, menores custos de hardware e agilidade habilitada por DevOps.

Por que a saúde é o segmento de aplicação de crescimento mais rápido?

Telemedicina, orquestração unificada de jornada do paciente e impulsos regulatórios para sistemas interoperáveis estão impulsionando a demanda da saúde a uma TCAC de 12,7%.

Como o fatiamento 5G afeta as plataformas de entrega de serviços?

O fatiamento exige orquestração em tempo real e monetização de atributos de rede diferenciados, expandindo a funcionalidade da plataforma e o potencial de receita.

Página atualizada pela última vez em: