Tamanho e Participação do Mercado de Integração de Sistemas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

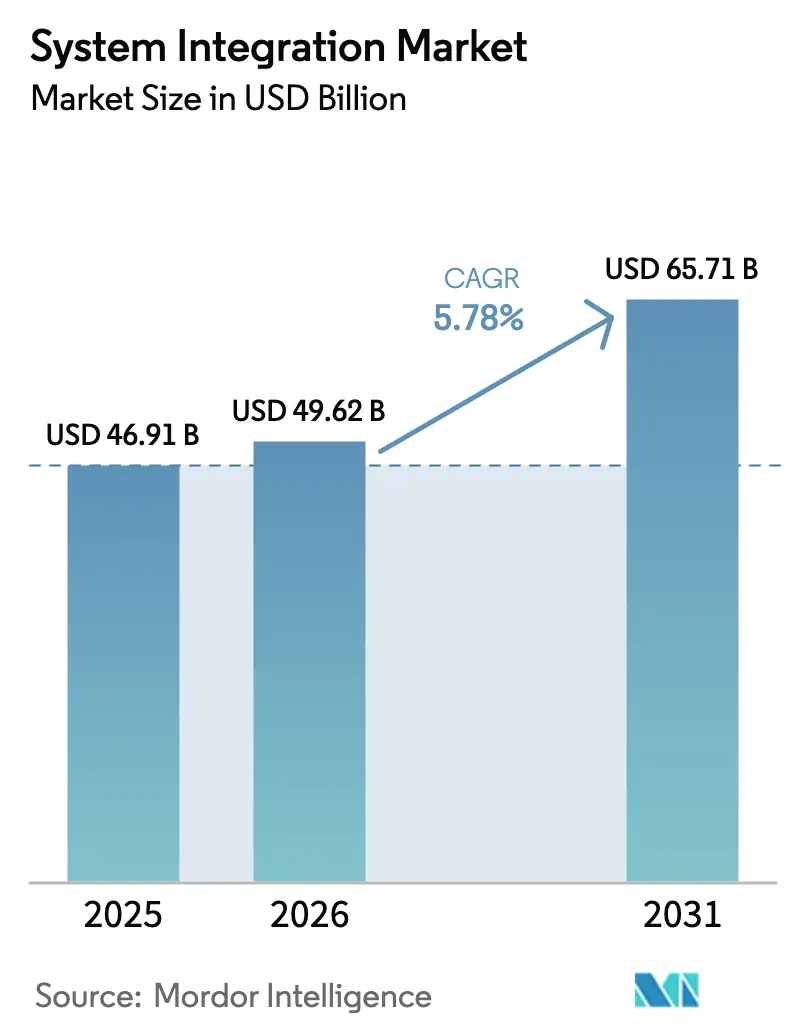

| Tamanho do Mercado (2026) | 49.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Integração de Sistemas por Mordor Intelligence

O tamanho do mercado de integração de sistemas foi avaliado em USD 46,91 bilhões em 2025 e estima-se que cresça de USD 49,62 bilhões em 2026 para atingir USD 65,71 bilhões até 2031, a um CAGR de 5,78% durante o período de previsão (2026-2031). A crescente demanda por camadas de orquestração que unificam cargas de trabalho locais, multinuvem e de borda está redefinindo o mix de receita, afastando-se de projetos de migração pontuais em direção a serviços gerenciados de longo prazo. Regulamentações obrigatórias de ciberresiliência em ambos os lados do Atlântico estão colocando a integração no centro das agendas de governança corporativa, enquanto os lançamentos de 5G e computação de borda estão reduzindo os orçamentos de latência e elevando os requisitos de sincronização de dados em tempo real. Os hiperescaladores agora agrupam a integração nativamente em suas plataformas de nuvem, comprimindo as margens de licença para fornecedores independentes de middleware, mas expandindo as cargas de trabalho endereçáveis para integradores liderados por consultoria. A escassez de talentos para arquitetos de integração e o acúmulo de dívida técnica em ambientes de mainframe moderam o crescimento, mas também criam oportunidades de assessoria com margens mais elevadas à medida que as empresas enfrentam gargalos de modernização.

Principais Conclusões do Relatório

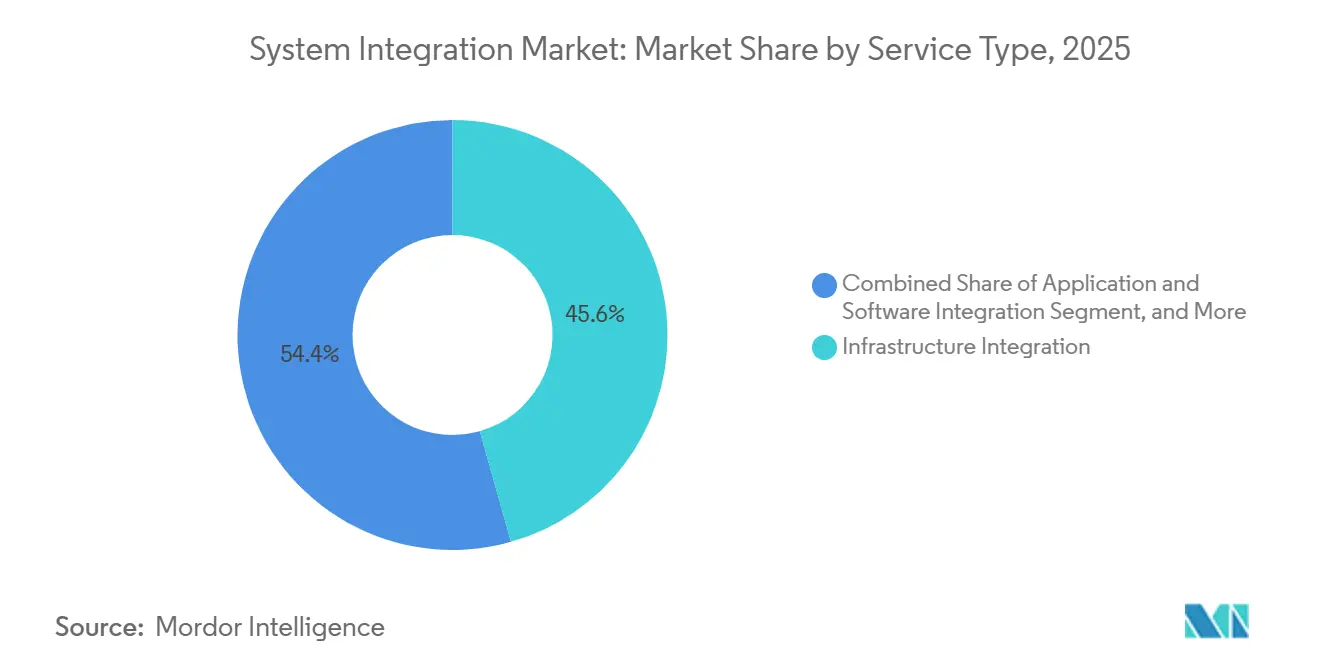

- Por tipo de serviço, a integração de infraestrutura liderou com 45,61% da participação do mercado de integração de sistemas em 2025, enquanto a integração de aplicações e software deve registrar o crescimento mais rápido, com um CAGR de 6,33% até 2031.

- Por modo de implantação, as instalações locais representaram 59,16% da participação de receita em 2025, enquanto as plataformas de integração baseadas em nuvem devem se expandir a um CAGR de 6,16% até 2031.

- Por setor do usuário final, TI e telecomunicações responderam por 27,83% dos gastos de 2025, enquanto saúde e ciências da vida têm previsão de crescer a um CAGR de 7,71% entre 2026 e 2031.

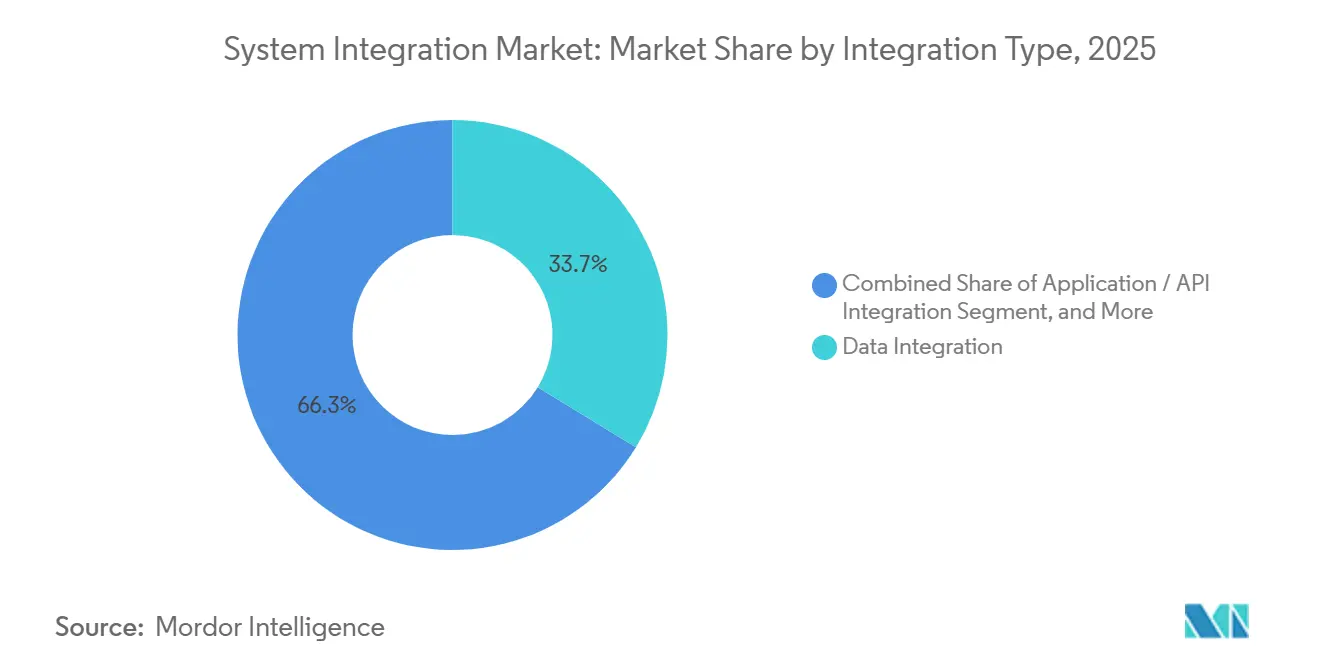

- Por tipo de integração, a integração de dados capturou 33,74% da receita de 2025, e a integração de aplicações e API deve acelerar a um CAGR de 6,52% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 62,46% da receita de 2025, enquanto as pequenas e médias empresas têm projeção de crescimento a um CAGR de 6,19% ao longo do período de previsão.

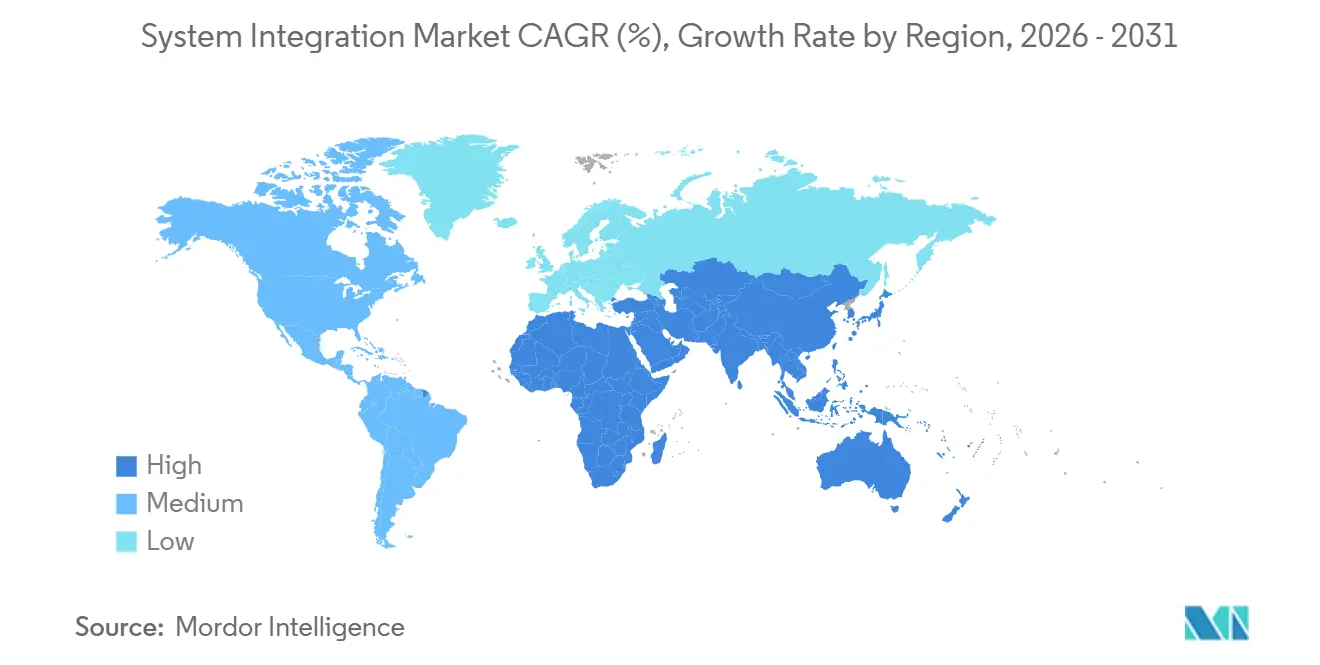

- Por geografia, a América do Norte dominou com uma participação de receita de 38,91% em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento regional mais rápido, com um CAGR de 6,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Integração de Sistemas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Arquiteturas de Integração Híbrida Multinuvem | +1.2% | Global, concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Lançamentos de 5G e Computação de Borda Exigindo Orquestração de Baixa Latência | +0.9% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Oriente Médio | Curto prazo (≤ 2 anos) |

| Rápida Convergência de TI-OT na Manufatura Inteligente | +1.0% | Polos de manufatura na Ásia-Pacífico e Europa, expandindo para a América do Sul | Médio prazo (2-4 anos) |

| Mandatos de Conformidade em Cibersegurança | +0.8% | Europa e América do Norte, influência se expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atualizações de Cabos Submarinos Forçando a Replatformização de Software de Nível de Operadora | +0.4% | Global, impacto inicial nas rotas transoceânicas | Longo prazo (≥ 4 anos) |

| Plataforma de Integração como Código Orientada por IA Reduzindo o Tempo para Geração de Valor | +0.7% | América do Norte e Europa como adotantes iniciais, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Arquiteturas de Integração Híbrida Multinuvem

As empresas agora distribuem cargas de trabalho entre três ou mais hiperescaladores, juntamente com ambientes locais mantidos, um padrão confirmado por uma pesquisa de 2025 que constatou que o uso de multinuvem aumentou para 72% das grandes empresas. As plataformas de integração que traduzem APIs divergentes, modelos de identidade e restrições de soberania de dados tornaram-se, portanto, planos de controle estratégicos. As instituições financeiras dividem os dados dos clientes em nuvens soberanas enquanto transferem a análise para provedores globais, multiplicando os pontos de contato de integração. As diretrizes de terceirização do Banco Central Europeu de 2024 exigem estratégias de saída e interoperabilidade, acelerando ainda mais os gastos com orquestração.[1]"Diretrizes sobre Terceirização para Provedores de Serviços em Nuvem," Banco Central Europeu, bankingsupervision.europa.eu Os arquitetos estão migrando para designs orientados a eventos e malhas de serviços que abstraem a infraestrutura, permitindo estruturas de dados em tempo quase real em ambientes híbridos.

Lançamentos de 5G e Computação de Borda Exigindo Orquestração de Baixa Latência

As redes 5G autônomas levam a computação para a borda, onde orçamentos de latência de milissegundos proíbem viagens de ida e volta a data centers centrais. As assinaturas globais de 5G atingiram 1,9 bilhão em meados de 2025, com o fatiamento de rede criando faixas industriais dedicadas.[2]"Relatório de Mobilidade Ericsson," Ericsson, ericsson.com As plantas de manufatura implantam gateways de borda que pré-processam dados de sensores antes de sincronizá-los com sistemas de planejamento de recursos empresariais na nuvem. As operadoras de telecomunicações estão replatformizando sistemas de suporte a operações para expor APIs de núcleo 5G, impulsionando a demanda por middleware de nível de operadora. Os padrões IMT-2020 da UIT, finalizados em 2024, codificam benchmarks de comunicação ultraconfiável de baixa latência que os fornecedores de integração agora devem atender. A orquestração de borda para nuvem é, portanto, essencial para monetizar os investimentos em 5G, em vez de tratá-la como uma atualização discricionária.

Rápida Convergência de TI-OT na Manufatura Inteligente

As fábricas estão conectando controladores lógicos programáveis e sistemas de controle supervisório à análise empresarial, eliminando a divisão histórica entre tecnologia operacional e de informação. A Siemens AG reportou um crescimento de 28% ano a ano nos pedidos de software de borda industrial e integração durante 2025, sublinhando a demanda entre fabricantes automotivos e de eletrônicos.[3]"Relatório Anual 2025," Siemens AG, siemens.com O framework de segurança ISA/IEC 62443 é agora uma linha de base, impulsionando as plataformas a incorporar segregação de credenciais e detecção de anomalias. Programas governamentais como o Industrie 4.0 da Alemanha e o Made in China 2025 da China vinculam subsídios a ganhos demonstráveis em qualidade de produção e transparência da cadeia de suprimentos, intensificando projetos de integração em ambientes legados que modernizam em vez de substituir completamente os ativos de automação legados.

Mandatos de Conformidade em Cibersegurança

A diretiva NIS2 da União Europeia ampliou a definição de infraestrutura crítica e exigiu relatórios sobre a cadeia de suprimentos até outubro de 2024, obrigando os integradores a automatizar verificações de conformidade dentro do middleware. Simultaneamente, a Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos tornou obrigatórias as listas de materiais de software para aquisições federais, forçando os fornecedores a expor metadados de componentes. O lançamento em 2025 do Integration Cloud 3.0 da Oracle, com geração automática de listas de materiais de software, ilustra como os recursos orientados à conformidade se tornaram um diferencial competitivo. Essas regulamentações prolongam os ciclos de vendas, mas aumentam o valor dos projetos ao combinar supervisão jurídica, design de trilha de auditoria e monitoramento contínuo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crescente de Arquitetos de Integração | -0.9% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estouros de Custo Decorrentes de Dívida Técnica em Ambientes Legados | -0.7% | América do Norte e Europa, impacto emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de Aprisionamento a Fornecedor com Serviços de Hiperescaladores | -0.5% | Global, acentuado na Europa | Médio prazo (2-4 anos) |

| Crescente Carga de Relatórios ESG de Escopo 3 Atrasando Capex | -0.3% | Europa e América do Norte, gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crescente de Arquitetos de Integração

O LinkedIn registrou um aumento de 34% ano a ano nas vagas abertas para arquitetos de integração em 2025, mas o tempo médio para preenchimento ainda superou 60 dias. Bônus de contratação e concessões de participação acionária inflam os orçamentos dos projetos, enquanto as exigências de conhecimento específico do setor estreitam ainda mais o grupo de candidatos. A terceirização offshore mitiga custos em muitos domínios de TI, mas oferece alívio limitado para trabalhos de integração híbrida que exigem alinhamento de fuso horário com equipes locais. As empresas estão experimentando ferramentas de baixo código para ampliar o alcance de talentos escassos, embora essas plataformas falhem em ambientes legados altamente personalizados. Espera-se que a escassez persista até 2028, limitando a velocidade alcançável de expansão do mercado.

Estouros de Custo Decorrentes de Dívida Técnica em Ambientes Legados

Uma pesquisa da Deloitte Touche Tohmatsu Limited de 2025 constatou que 68% das grandes empresas classificaram a dívida técnica como o principal obstáculo à transformação digital, com projetos de integração registrando em média 23% de estouros de custo. Dependências não documentadas em sistemas COBOL complicam as conexões com trilhos de pagamento em tempo real, como o serviço FedNow, que exige processamento em menos de um segundo. Falhas na qualidade dos dados surgem quando os silos são conectados, desencadeando iniciativas de limpeza não planejadas que consomem o orçamento. A contratação a preço fixo transfere o risco de estouro para os fornecedores, favorecendo grandes integradores com resiliência de balanço patrimonial, mas pressionando os especialistas de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Integração de Infraestrutura Mantém a Liderança, Conectividade de Aplicações Ganha Velocidade

A integração de infraestrutura respondeu por 45,61% da participação do mercado de integração de sistemas em 2025, sublinhando a necessidade de orquestrar servidores, armazenamento e redes em ambientes híbridos. As instituições financeiras e os órgãos governamentais ainda dependem de hubs locais rigidamente controlados, de modo que a receita proveniente de cabeamento, virtualização e engenharia de resiliência permanece estável. Os provedores agora agrupam monitoramento, aplicação de patches e planejamento de capacidade em contratos baseados em resultados, prolongando a duração dos contratos e estabilizando o fluxo de receita.

A integração de aplicações e software, por sua vez, está se expandindo a um CAGR de 6,33% até 2031, à medida que as empresas favorecem modelos com API em primeiro lugar que desacoplam aplicações móveis e análises dos núcleos de back-end. A mudança borra as fronteiras entre as camadas de infraestrutura e aplicação, pois os mesmos mecanismos de orquestração gerenciam tanto clusters Kubernetes quanto endpoints de gateway. A aquisição da Apptio pela IBM por USD 4,6 bilhões em 2023 destacou a demanda por ferramentas de governança de custos que racionalizam os orçamentos de integração. Os fornecedores que conseguem combinar o provisionamento de infraestrutura com a conectividade de aplicações em um único serviço gerenciado estão capturando uma parcela crescente do mercado de integração de sistemas.

Por Modo de Implantação: Local Domina Hoje, Plataformas em Nuvem Aceleram

As instalações locais responderam por 59,16% da receita de 2025, refletindo as regras de soberania de dados e a substancial base instalada de middleware que suporta cargas de trabalho regulamentadas. Mesmo ao modernizarem os nós de borda, bancos e agências públicas estão estendendo os ciclos de investimento de capital ao favorecer o controle físico sobre os hubs de integração de missão crítica. Essa abordagem reflete sua preferência por manter supervisão direta e segurança da infraestrutura crítica, garantindo confiabilidade e minimizando os riscos potenciais associados a dependências externas.

As plataformas de integração baseadas em nuvem estão crescendo a um CAGR de 6,16% até 2031, à medida que preços por assinatura, escalonamento automático e atualizações contínuas se mostram atraentes para empresas do mercado intermediário. A MuleSoft LLC reportou que 64% de suas novas implantações eram nativas em nuvem em 2025, ante 48% dois anos antes. A Lei de Dados da União Europeia, em vigor desde setembro de 2025, concede às empresas direitos de portabilidade de dados, reduzindo os custos de migração e incentivando a experimentação. Padrões de plano de controle híbrido, nos quais os dados permanecem localmente, mas a lógica de orquestração é executada na nuvem, agora ancoram muitas provas de conceito e expandem o mercado geral de integração de sistemas.

Por Setor do Usuário Final: TI e Telecomunicações Permanece o Maior, Saúde Avança Rapidamente

TI e telecomunicações responderam por 27,83% dos gastos de 2025, à medida que as operadoras integram redes de núcleo 5G, mecanismos de faturamento e pilhas de experiência do cliente em malhas de nível de operadora que garantem disponibilidade de cinco noves. A orquestração determinística, impulsionada por picos constantes de tráfego e pela necessidade de cumprir garantias de nível de serviço, desempenha um papel crítico na manutenção da eficiência operacional. Essa demanda garante que os valores dos contratos permaneçam elevados, refletindo sua importância no gerenciamento de ambientes de rede complexos.

Saúde e ciências da vida têm projeção de registrar o crescimento mais rápido, avançando a um CAGR de 7,71% até 2031, impulsionadas pelos mandatos de interoperabilidade dos EUA em vigor a partir de janeiro de 2024. Os hospitais que fundem plataformas de prontuário eletrônico de saúde com portais de pagadores impulsionam trabalhos especializados de API de Recursos de Interoperabilidade de Saúde Rápida. Manufatura, BFSI e governo permanecem contribuintes significativos, mas as regras de interoperabilidade e a troca de dados de pacientes estão colocando a saúde na vanguarda do novo fluxo de negócios no mercado de integração de sistemas.

Por Tipo de Integração: Cargas de Trabalho de Dados Dominam, Tráfego de API Cresce Rapidamente

A integração de dados respondeu por 33,74% da receita de 2025, refletindo a demanda persistente por pipelines de extração, transformação e carregamento, virtualização de dados e gerenciamento de dados mestres que alimentam mecanismos de análise e IA. As empresas que consolidam data lakes continuam a priorizar a confiabilidade e as ferramentas de linhagem, reconhecendo-as como componentes essenciais para manter a integridade e a rastreabilidade dos dados. Como resultado, o investimento nessa área permanece firme e resiliente.

A integração de aplicações e API está crescendo a um CAGR de 6,52% até 2031, à medida que os microsserviços substituem os barramentos de serviço empresarial monolíticos. A Red Hat, Inc. registrou um aumento de 41% na adoção do OpenShift Service Mesh em 2025, sublinhando o apetite por modelagem de tráfego criptografado entre serviços em ambientes de contêineres. Plataformas unificadas que suportam padrões de dados, API e eventos agora reduzem a proliferação de ferramentas, tornando as pilhas holísticas indispensáveis para compradores que buscam otimizar o mercado de integração de sistemas.

Por Tamanho da Organização: Grandes Empresas Ancoram a Demanda, PMEs Fecham a Lacuna

Em 2025, as grandes empresas dominaram o cenário de receita, contribuindo com 62,46%. Seus vastos ambientes globais e rigorosos requisitos de auditoria exigem orquestração, governança e suporte de alto nível. Accenture, IBM Corporation e Tata Consultancy Services Limited consolidaram seu status como fornecedores líderes, desempenhando um papel fundamental na condução de transformações plurianuais em inúmeros sistemas. Essas empresas aproveitam sua expertise para fornecer soluções abrangentes, permitindo que as empresas modernizem as operações e alcancem objetivos estratégicos de forma eficaz.

Enquanto isso, as pequenas e médias empresas (PMEs) estão em trajetória ascendente, com projeção de crescimento a um CAGR de 6,19%. Esse aumento é amplamente atribuído ao surgimento de ferramentas de baixo código, que estão democratizando a conectividade. Empresas como Workato e Zapier estão na vanguarda, oferecendo designers visuais e conectores pré-construídos que reduzem significativamente os ciclos de desenvolvimento. Além disso, os barramentos de eventos em nuvem, notadamente o AWS EventBridge, estão permitindo que as PMEs contornem o middleware legado tradicional. Esse salto não apenas estreita as lacunas de capacidade existentes, mas também amplia o mercado endereçável dentro do expansivo setor de integração de sistemas.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação dominante de 38,91% do mercado de integração de sistemas, impulsionada por mandatos federais de confiança zero e por um impulso para a modernização bancária. O Escritório de Gestão e Orçamento dos EUA enfatiza controles centrados em identidade, dependendo de aplicação detalhada de políticas em ambientes híbridos. Enquanto isso, as empresas canadenses estão alinhando seus frameworks de privacidade com os de suas contrapartes transfronteiriças.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 6,83% até 2031, o mais rápido entre as regiões. O programa de Nova Infraestrutura da China financia 5G, a internet industrial e a construção de data centers, todos os quais exigem orquestração robusta. A Interface de Pagamentos Unificada da Índia processou 11,4 bilhões de transações em dezembro de 2025, demonstrando a escala das cargas de trabalho de integração em tempo real. O Japão e a Coreia do Sul aceleram os ecossistemas de fábricas inteligentes e veículos autônomos, cada um adicionando complexidade de borda para nuvem.

A Europa contribui com crescimento estável impulsionado pela Lei de Resiliência Operacional Digital e pela NIS2, que juntas impõem documentação, relatórios de incidentes e testes de risco de terceiros. A Alemanha lidera a convergência de TI-OT em automotivo e maquinário, a França expande as APIs de open banking e o Reino Unido navega pela divergência pós-Brexit que eleva os custos de orquestração transfronteiriça. A América do Sul, o Oriente Médio e a África permanecem fatias menores, mas projetos de cidades inteligentes e redes de energia no Brasil, nos Emirados Árabes Unidos e na Arábia Saudita expandem continuamente o mercado global de integração de sistemas.

Cenário Competitivo

Em 2025, os 10 principais fornecedores detinham cerca de 40% da receita global, demonstrando uma concentração moderada, mas deixando espaço para especialistas regionais. Accenture, IBM Corporation e Tata Consultancy Services Limited aproveitam centros de entrega globais e aceleradores setoriais para fechar negócios de transformação plurianuais. Enquanto isso, os hiperescaladores integram conectores nativos, não apenas comprimindo as margens de middleware, mas também ampliando as cargas de trabalho totais.

Oracle Corporation e SAP SE protegem suas franquias de planejamento de recursos empresariais ao agrupar conectores e fluxos de eventos em seus pacotes de aplicações, atraindo clientes que desejam responsabilidade de fornecedor único. MuleSoft LLC, Red Hat, Inc. e EPAM Systems, Inc. conquistam nichos lucrativos em gerenciamento de API, malhas de serviços e entrega ágil nearshore. Cisco Systems, Inc. e Siemens AG formaram uma parceria em 2024 para fornecer pacotes pré-integrados de rede e automação industrial, ilustrando uma tendência em direção a blueprints verticalizados e prontos para uso.

A diferenciação competitiva depende cada vez mais de mapeamento assistido por IA, conformidade como código e orquestração nativa de borda. O compromisso de USD 300 milhões da Cognizant Technology Solutions Corporation para co-construir aceleradores do Google Cloud em 2025 exemplifica o investimento voltado a reduzir o tempo para geração de valor. Os fornecedores capazes de equilibrar valor proprietário com interoperabilidade de código aberto estão melhor posicionados para capturar participação incremental à medida que o mercado de integração de sistemas evolui.

Líderes do Setor de Integração de Sistemas

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Oracle Corporation

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A IBM Corporation anunciou um investimento de USD 500 milhões para lançar o watsonx Integration, uma plataforma de orquestração orientada por IA voltada para clientes de serviços financeiros e saúde.

- Dezembro de 2025: A Tata Consultancy Services Limited garantiu um contrato de cinco anos no valor de USD 1,2 bilhão com uma operadora de telecomunicações europeia para integrar sistemas de núcleo 5G, faturamento e experiência do cliente.

- Novembro de 2025: A Oracle Corporation lançou o Oracle Integration Cloud 3.0, adicionando geração automatizada de lista de materiais de software e 150 novos conectores de SaaS.

- Outubro de 2025: A Accenture plc adquiriu uma boutique de interoperabilidade em saúde com 400 consultores, aprofundando a expertise em Recursos de Interoperabilidade de Saúde Rápida.

Escopo do Relatório Global do Mercado de Integração de Sistemas

O Relatório do Mercado de Integração de Sistemas é Segmentado por Tipo de Serviço (Integração de Infraestrutura, Integração de Aplicações e Software, Consultoria e Assessoria), Modo de Implantação (Local e Nuvem), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Manufatura, Governo e Serviços Públicos, Energia e Petróleo e Gás, Varejo e Comércio Eletrônico, Aeroespacial e Defesa, Automotivo, Outros Setores do Usuário Final), Tipo de Integração (Integração de Dados, Integração de Processos/Fluxo de Trabalho, Integração de Aplicações/API, Integração de Dispositivos/IoT), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Integração de Infraestrutura |

| Integração de Aplicações e Software |

| Consultoria e Assessoria |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Serviços Públicos |

| Energia e Petróleo e Gás |

| Varejo e Comércio Eletrônico |

| Aeroespacial e Defesa |

| Automotivo |

| Outros Setores do Usuário Final |

| Integração de Dados |

| Integração de Processos / Fluxo de Trabalho |

| Integração de Aplicações / API |

| Integração de Dispositivos / IoT |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | Integração de Infraestrutura | ||

| Integração de Aplicações e Software | |||

| Consultoria e Assessoria | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Governo e Serviços Públicos | |||

| Energia e Petróleo e Gás | |||

| Varejo e Comércio Eletrônico | |||

| Aeroespacial e Defesa | |||

| Automotivo | |||

| Outros Setores do Usuário Final | |||

| Por Tipo de Integração | Integração de Dados | ||

| Integração de Processos / Fluxo de Trabalho | |||

| Integração de Aplicações / API | |||

| Integração de Dispositivos / IoT | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com integração de sistemas em nuvem híbrida devem crescer?

Os gastos com plataformas de integração baseadas em nuvem têm projeção de crescer a um CAGR de 6,16% entre 2026 e 2031, superando os investimentos locais.

Qual vertical do setor adicionará mais novos gastos com integração até 2031?

Saúde e ciências da vida tem previsão de expandir os gastos com integração a um CAGR de 7,71%, à medida que os mandatos de interoperabilidade impulsionam a consolidação de prontuários eletrônicos de saúde.

Por que as empresas citam o talento como um gargalo para projetos de integração?

As vagas abertas para arquitetos de integração cresceram 34% ano a ano em 2025, e os ciclos médios de contratação superaram 60 dias, elevando os custos dos projetos e prolongando os prazos.

Qual é o maior mercado regional para integração de sistemas atualmente?

A América do Norte lidera com 38,91% da receita de 2025, apoiada por mandatos de confiança zero e rápida modernização dos serviços financeiros.

Como os hiperescaladores estão influenciando a concorrência entre os fornecedores de integração?

Os provedores de nuvem incorporam serviços nativos de orquestração que comprimem as margens de licença de middleware, obrigando os fornecedores tradicionais a se diferenciarem por meio de recursos de conformidade e capacidades de governança multifornecedor.

Página atualizada pela última vez em: