Tamanho e Participação do Mercado de Soluções de Eliminação de Dados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

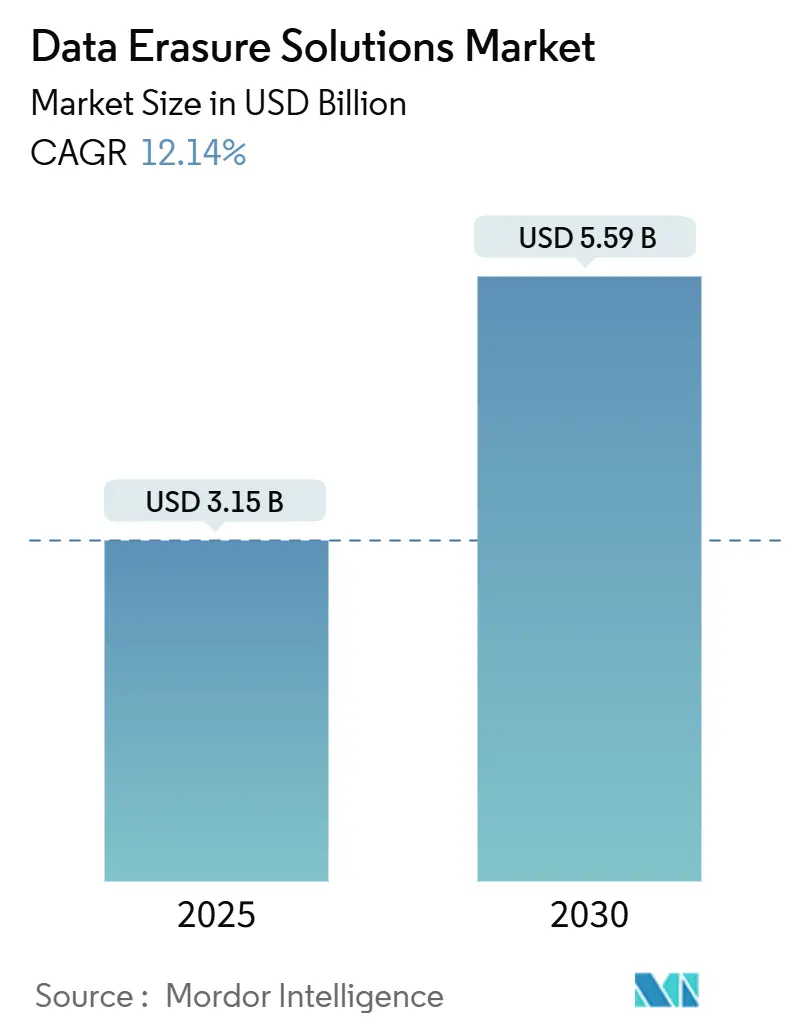

| Tamanho do Mercado (2025) | 3.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Eliminação de Dados por Mordor Intelligence

O tamanho do mercado de soluções de eliminação de dados está em USD 3,15 bilhões em 2025 e está projetado para atingir USD 5,59 bilhões até 2030, expandindo-se a um CAGR de 12,14%. A aplicação mais rigorosa de estatutos globais de privacidade, o aumento dos volumes de descarte de ativos de TI (ITAD) e a migração empresarial para modelos de nuvem híbrida reforçam coletivamente a demanda por sanitização certificada baseada em software. Operadores de data centers de hiperescala agora processam milhões de eliminações de unidades anualmente, enquanto organizações de médio porte adotam plataformas de assinatura que eliminam a necessidade de appliances dedicados. A proliferação de dispositivos móveis e IoT amplifica a superfície de ameaças, levando as empresas a estender as políticas de eliminação além do armazenamento tradicional. A diferenciação competitiva concentra-se cada vez mais na integração via API, relatórios com grau de auditoria e orquestração multinuvem — capacidades que sustentam a resiliência de receita a longo prazo para os fornecedores.

Principais Conclusões do Relatório

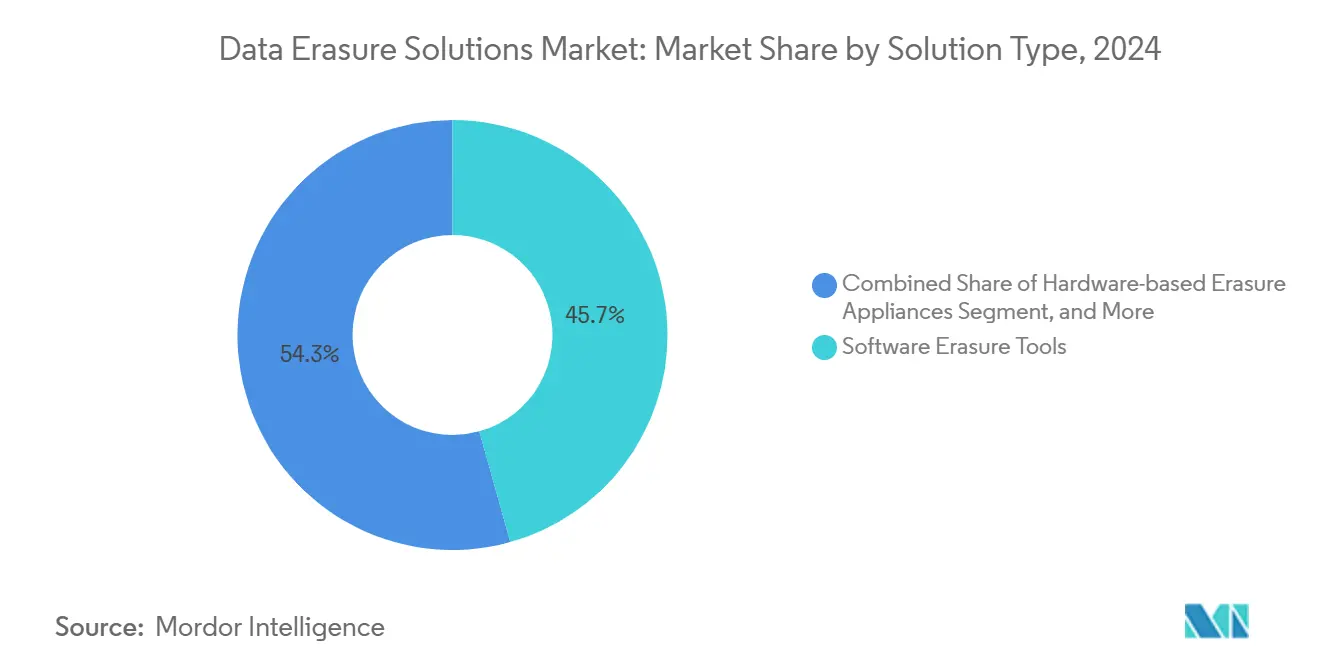

- Por Tipo de Solução, as ferramentas de eliminação por software capturaram 45,67% da participação do mercado de soluções de eliminação de dados em 2024; a eliminação como serviço entregue na nuvem avança a um CAGR de 12,89% até 2030.

- Por Modo de Implantação, a implantação local reteve 56,98% do tamanho do mercado de soluções de eliminação de dados em 2024, enquanto as arquiteturas hospedadas na nuvem têm previsão de expansão a um CAGR de 13,64% até 2030.

- Por Tipo de Dispositivo/Mídia, os discos rígidos detinham 37,42% de participação do tamanho do mercado de soluções de eliminação de dados em 2024; os dispositivos móveis representam a categoria de mídia de crescimento mais rápido, com CAGR de 12,38%.

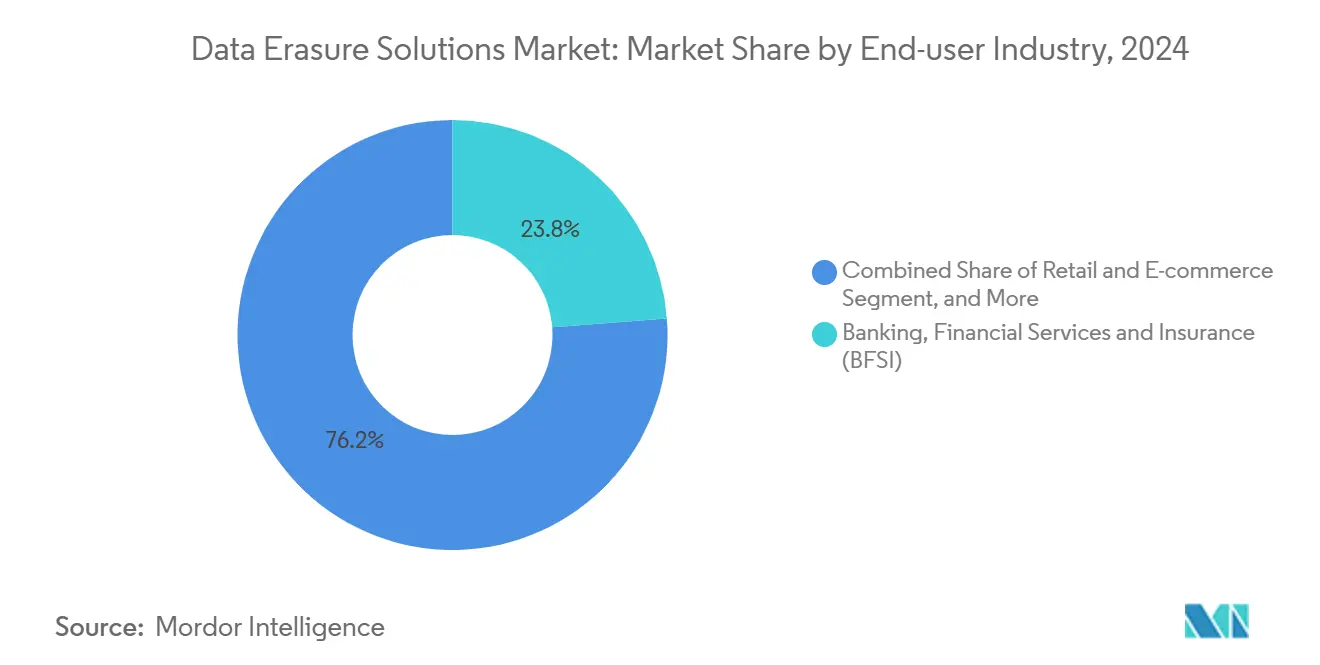

- Por Setor do Usuário Final, o setor de Serviços Bancários, Financeiros e de Seguros (BFSI) respondeu por 23,78% da participação do mercado de soluções de eliminação de dados em 2024; o varejo e o comércio eletrônico é o segmento vertical mais dinâmico, crescendo a um CAGR de 12,26% até 2030.

- Por Tamanho da Organização, as grandes empresas comandaram 61,63% dos gastos de 2024, mas as PMEs estão expandindo a um CAGR de 13,77% até 2030, sinalizando a democratização de ferramentas de nível empresarial.

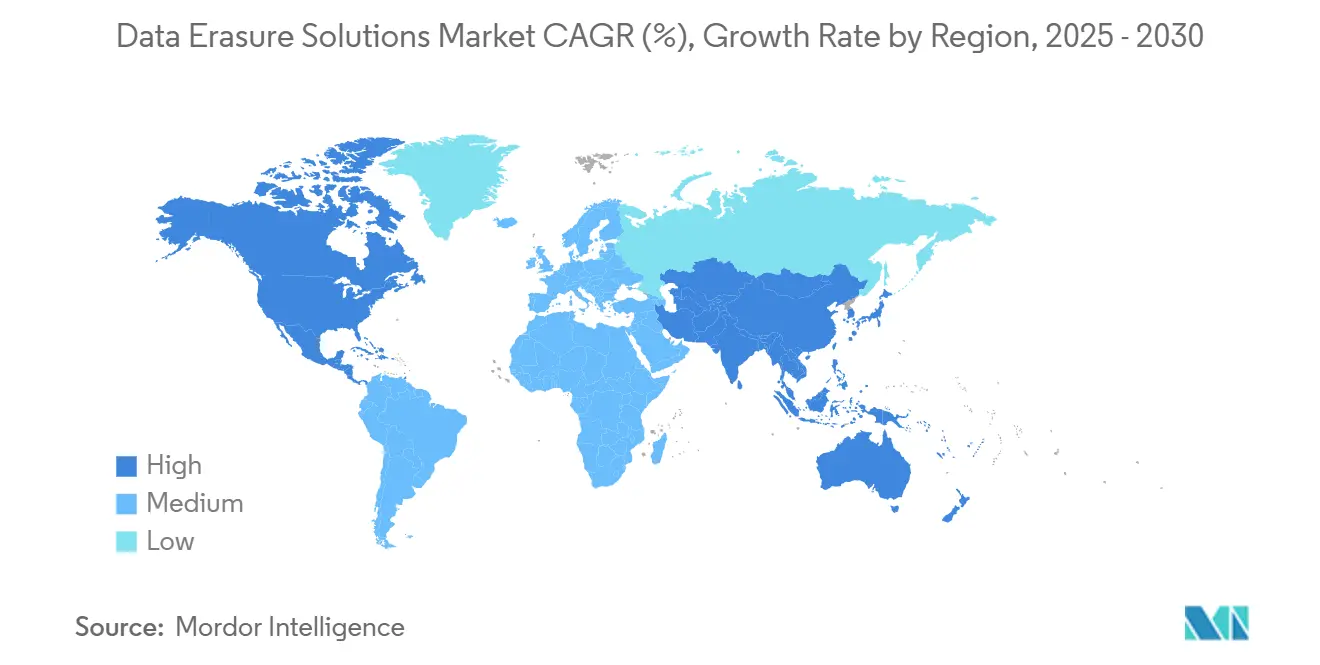

- Por Geografia, a América do Norte contribuiu com 42,31% da receita de 2024, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 12,86% impulsionado pela rápida digitalização e novos estatutos de privacidade.

Tendências e Perspectivas do Mercado Global de Soluções de Eliminação de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais rigorosas de proteção de dados | +3.2% | UE, América do Norte, Ásia-Pacífico avançada | Médio prazo (2 a 4 anos) |

| Aumento nos volumes de descarte de ativos de TI | +2.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida expansão do descomissionamento de data centers de hiperescala | +2.1% | Global, concentrado nas principais regiões de nuvem | Longo prazo (≥ 4 anos) |

| Aumento dos custos de multas por violação de dados | +1.9% | UE, América do Norte, com repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Boom de troca de dispositivos secundários | +1.4% | América do Norte e Europa, com influência global crescente | Curto prazo (≤ 2 anos) |

| Adoção de "eliminação como código" orientada por API | +0.8% | América do Norte, UE, Ásia-Pacífico avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rigorosas de Proteção de Dados Impulsionam a Expansão do Mercado

As multas sob o RGPD ultrapassaram EUR 1,6 bilhão (USD 1,8 bilhão) em 2024, com 23% atribuídos a falhas de retenção e exclusão. As empresas adotam cada vez mais plataformas de eliminação certificadas que geram automaticamente registros à prova de adulteração, substituindo fluxos de trabalho de exclusão manual que não resistem a auditorias. A multa de EUR 3 milhões aplicada ao Carrefour por falhas de eliminação exemplifica os riscos financeiros envolvidos. [1]CNIL, "Carrefour Multado em 3 Milhões de Euros por Violações do RGPD," cnil.fr A CPRA da Califórnia amplia ainda mais o escopo da eliminação para dados derivados e algorítmicos, obrigando as empresas norte-americanas a modernizar as políticas de sanitização. Estatutos semelhantes emergindo na Índia e na China garantem que a conformidade global permaneça um fator central de gastos para o mercado de soluções de eliminação de dados.

O Aumento nos Volumes de Descarte de Ativos de TI Acelera o Crescimento do Mercado

A base instalada de dispositivos de armazenamento empresarial atingiu 2,8 bilhões de unidades em 2024, com ciclos de atualização reduzindo-se para 18 a 24 meses para equipamentos de desempenho crítico. [2]IEEE, "Padrões de Segurança de Armazenamento de Dados," ieee.org Os fornecedores de ITAD agora processam lotes volumosos de hardware descomissionado em dias, um ritmo sustentável apenas por meio de appliances de eliminação automatizados capazes de apagamento paralelo de unidades. A Iron Mountain registrou crescimento de 40% nas solicitações de eliminação em 2024, à medida que os clientes priorizaram métricas de sustentabilidade juntamente com a segurança. A eliminação certificada viabiliza caminhos de revenda que reduzem o lixo eletrônico em até 85% em comparação com a destruição física, reforçando os objetivos de ESG. À medida que os volumes de dispositivos aumentam, o software escalável se alinha com os mandatos de custo e ambientais, consolidando seu papel no mercado de soluções de eliminação de dados.

Rápida Expansão do Descomissionamento de Data Centers de Hiperescala

Os operadores de nuvem aposentam regularmente pods inteiros de servidores, às vezes superando 15 milhões de unidades anualmente. A equipe do Azure da Microsoft eliminou 2,5 milhões de unidades em 2024, alcançando 99,7% de conclusão na primeira passagem por meio de fluxos de trabalho orquestrados por API. [3]Microsoft, "Eliminação de Dados de Conformidade de Segurança do Azure," microsoft.com Os racks de próxima geração com resfriamento líquido integram NVMe e memória de classe de armazenamento que exigem métodos de apagamento com reconhecimento de firmware. Appliances de uso específico que realizam apagamento criptográfico em escala agora constituem infraestrutura essencial dentro das baias de descomissionamento. À medida que as cargas de trabalho de IA comprimem os ciclos de vida do hardware, os fluxos contínuos de aposentadoria reforçam a visibilidade de receita a longo prazo para o mercado de soluções de eliminação de dados.

Aumento dos Custos de Multas por Violação de Dados e Perda de Reputação

Trinta e um por cento das análises forenses de violações em 2024 rastrearam a causa raiz até dados residuais em mídias descartadas. Os custos globais de violações tiveram média de USD 4,45 milhões, com a perda de negócios superando as penalidades regulatórias. Um importante banco europeu incorreu em EUR 85 milhões após arquivos de clientes ressurgirem em fitas de backup leiloadas. As seguradoras exigem cada vez mais certificados de apagamento antes de subscrever cobertura cibernética, transformando os registros de eliminação em moeda de conformidade de fato. Esse imperativo de evitar custos sustenta preços premium no setor de soluções de eliminação de dados, apesar da fragmentação do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa conscientização das PMEs e complexidade percebida | -1.6% | Global, aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preferência pela destruição física | -1.2% | Global, mais forte em defesa e saúde | Longo prazo (≥ 4 anos) |

| Criptografia de firmware padrão em SEDs | -0.9% | Global, liderado pela adoção de SSD empresarial | Médio prazo (2 a 4 anos) |

| Escassez de componentes de terras raras | -0.7% | Cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização das PMEs e Complexidade Percebida Limitam a Adoção

Sessenta e sete por cento das PMEs ainda dependem de simples reformatação, sem saber que os dados permanecem recuperáveis com ferramentas gratuitas. A limitação de pessoal de cibersegurança e as restrições de capex dificultam a adoção de appliances independentes. Os provedores de serviços gerenciados agora incorporam funções de apagamento hospedadas na nuvem em pacotes de TI mais amplos, reduzindo as barreiras, mas sem eliminar as lacunas de competências. Modelos de assinatura com preço por dispositivo ressoam com empresas sensíveis a custos, mas exigem educação contínua. A menos que as campanhas de conscientização se intensifiquem, esse déficit de conhecimento irá moderar as contribuições das PMEs para o mercado de soluções de eliminação de dados.

Preferência pela Destruição Física em Setores Altamente Regulamentados

Agências de defesa e saúde recorrem por padrão à destruição física, citando regras do Departamento de Defesa que exigem obliteração física para dados ULTRASSECRETOS. Embora a eliminação certificada por software atenda aos padrões do NIST para classificações inferiores, as percepções culturais de risco impedem mudanças. Políticas híbridas estão emergindo: eliminação em massa para cargas de trabalho não classificadas e destruição física para ativos selecionados. Os fornecedores oferecem serviços combinados, mas os contratos de aposentadoria de hardware nesses setores ainda priorizam a destruição mecânica, restringindo as taxas de penetração no mercado de soluções de eliminação de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Dominância do Software e Impulso da Nuvem

As ferramentas de software geraram a maior fatia de receita, com 45,67% em 2024, confirmando sua versatilidade em frotas heterogêneas e sistemas operacionais. O tamanho do mercado de soluções de eliminação de dados para software está projetado para crescer de forma constante à medida que as APIs incorporam a lógica de apagamento nos fluxos de trabalho de serviços de TI. Os fornecedores se diferenciam pela amplitude de certificação, suporte a mídias criptografadas e integridade de registros com grau de auditoria. Os appliances de hardware atendem a operadores de hiperescala que precisam de throughput de múltiplos compartimentos superior a 300 unidades por hora, um nicho de capital intensivo.

As plataformas de eliminação como serviço exibem o maior CAGR de 12,89%, aproveitando arquiteturas multilocatário que reduzem drasticamente a sobrecarga de manutenção para os clientes. A integração com pipelines de CI/CD posiciona os serviços em nuvem como fundamentais para o DevSecOps, habilitando gatilhos de "eliminação como código" durante ciclos automatizados de construção e teste. Os provedores monetizam por meio de análises em camadas, oferecendo painéis que mapeiam o descarte de ativos em relação às metas de ESG. O mercado de soluções de eliminação de dados, portanto, migra de vendas de produtos para assinaturas baseadas em consumo sem diluir a liderança do software.

Por Modo de Implantação: Controle Local Versus Agilidade da Nuvem

As implantações locais comandaram uma participação de 56,98% em 2024, refletindo mandatos de soberania que mantêm a sanitização dentro dos firewalls corporativos. Esses ambientes frequentemente combinam mecanismos de apagamento com redes isoladas, garantindo zero conectividade externa durante os eventos de eliminação. A participação do mercado de soluções de eliminação de dados para implantações locais é defendida por clientes do setor bancário, de defesa e de infraestrutura crítica que tratam os registros de apagamento como documentos classificados internos.

Por outro lado, as implantações hospedadas na nuvem avançam a um CAGR de 13,64% porque o gerenciamento centralizado reduz o custo total de propriedade. Os painéis multirregionais permitem que as equipes de segurança apliquem políticas uniformes em subsidiárias sem enviar hardware. Modelos híbridos emergem quando as empresas direcionam ativos de baixo risco para fluxos de trabalho na nuvem, mas reservam equipamentos locais para mídias classificadas. Com o tempo, a portabilidade de cargas de trabalho entre os dois modos de hospedagem torna-se um critério de compra no mercado de soluções de eliminação de dados.

Por Tipo de Dispositivo: Legado de HDD e Crescimento de Dispositivos Móveis

Os discos rígidos retiveram 37,42% da receita em 2024, à medida que as empresas continuam usando unidades de alta capacidade para armazenamento de arquivos. O tamanho do mercado de soluções de eliminação de dados para apagamento de HDD permanece substancial porque cada unidade de múltiplos terabytes contém dados regulamentados significativos. Inovações de apagamento paralelo, como controladores SAS multicanal, mantêm o throughput elevado, preservando a proposta de valor dos appliances.

Os dispositivos móveis, liderados por smartphones e tablets corporativos, crescem a um CAGR de 12,38%. O nivelamento de desgaste em chips flash complica a sanitização, e as redefinições de fábrica padrão falham nos testes forenses de nível raiz. Ferramentas avançadas agora acessam chips de enclave seguro para sobrescrever áreas de metadados anteriormente consideradas imutáveis. À medida que as políticas de uso de dispositivos pessoais no trabalho proliferam, os certificados verificáveis de apagamento móvel tornam-se artefatos obrigatórios de desligamento, ampliando o alcance endereçável dos fornecedores no mercado de soluções de eliminação de dados.

Por Setor do Usuário Final: Maturidade do BFSI e Ascensão do Varejo

As instituições do setor de Serviços Bancários, Financeiros e de Seguros (BFSI) detinham 23,78% dos gastos de 2024, ancoradas pelas regras do PCI DSS e da SOX que prescrevem a destruição auditável. O tamanho do mercado de soluções de eliminação de dados no setor bancário se expandirá de forma constante à medida que os reguladores endurecerem os requisitos para sanitização de backups na nuvem. As filiais centralizadas permitem que os bancos amortizem appliances de alto nível enquanto aproveitam serviços profissionais para auditorias periódicas.

O CAGR de 12,26% do varejo e do comércio eletrônico reflete os explosivos fluxos de dados omnicanal que abrangem registros de ponto de venda, plataformas de fidelidade e análises de terceiros. Após violações de privacidade de alto perfil, os comerciantes exigem fluxos de trabalho de eliminação sob demanda que desmantelam perfis de clientes em microsserviços. Servidores de lojas de borda e scanners portáteis diversificam ainda mais os tipos de endpoints que precisam de cobertura, ampliando o apelo vertical do mercado de soluções de eliminação de dados.

Por Tamanho da Organização: Escala Empresarial e Democratização das PMEs

As grandes empresas responderam por 61,63% da receita em 2024, pois os descontos por volume justificam laboratórios de apagamento dedicados e equipes internas de conformidade. A integração com ferramentas de gerenciamento de serviços de TI automatiza os tickets de aposentadoria de ativos, reduzindo os custos de processamento por dispositivo e estabelecendo uma cadência de auditoria previsível. A participação do mercado de soluções de eliminação de dados das grandes empresas permanece elevada, embora o crescimento se modere em relação aos pares menores.

As PMEs estão acelerando a um CAGR de 13,77%, impulsionadas por ofertas empacotadas por provedores de serviços gerenciados que mascaram a complexidade da solução por trás de painéis web. O preço por apagamento se alinha com os orçamentos operacionais, enquanto tutoriais baseados em navegador reduzem o atrito de competências. À medida que os reguladores locais implementam multas no estilo do RGPD, o cálculo de risco muda, tornando a eliminação certificada uma medida básica de higiene cibernética em vez de um gasto discricionário. Essa democratização amplia o pool total endereçável para o mercado de soluções de eliminação de dados.

Análise Geográfica

A América do Norte gerou 42,31% da receita de 2024, ancorada pelos mandatos da CPRA e por um denso ecossistema de fornecedores de ITAD. Os parques de multinuvem nas empresas da Fortune 500 impulsionam ciclos constantes de atualização de appliances, enquanto os contratados federais aderem ao NIST SP 800-88 para cláusulas de aquisição. A reforma de privacidade do consumidor do Canadá espelha as tendências dos EUA, estendendo os ventos favoráveis regionais para o mercado de soluções de eliminação de dados.

A Ásia-Pacífico registra o CAGR mais rápido de 12,86%, à medida que a Lei de Proteção de Dados Pessoais Digitais da Índia e a PIPL da China impõem obrigações de eliminação às empresas locais. Os investimentos de hiperescala em Tóquio, Mumbai e Jacarta criam novos hubs de descomissionamento de alto volume que exigem automação especializada de apagamento. A saturação de smartphones entre as forças de trabalho corporativas amplifica a demanda por eliminação móvel, sustentando a expansão de dois dígitos do tamanho do mercado de soluções de eliminação de dados em toda a Ásia-Pacífico.

A Europa mantém crescimento consistente sob o modelo maduro de aplicação do RGPD. As políticas de sustentabilidade que incentivam a reforma de dispositivos em vez da destruição física estimulam a eliminação certificada, especialmente na Alemanha e nos países nórdicos. As iniciativas de nuvem pan-europeias adotam estruturas de apagamento como código para harmonizar a conformidade em zonas soberanas. O Oriente Médio e África e a América do Sul ficam atrás na adoção, mas ganham impulso à medida que os estatutos regionais de privacidade se tornam mais rigorosos, ampliando gradualmente o mercado global de soluções de eliminação de dados.

Cenário Competitivo

O cenário de fornecedores permanece moderadamente fragmentado, sem nenhum fornecedor único superando 20% da receita global. A Blancco aproveita mais de 20 certificações internacionais para ancorar setores regulamentados, enquanto a WhiteCanyon e a Certus se diferenciam por meio de integração leve com a nuvem. A ITRenew tem como alvo os operadores de hiperescala com baias de apagamento robótico capazes de 1.200 unidades por hora, um nicho que comanda margens premium.

Os novos entrantes enfatizam a verificação por aprendizado de máquina que verifica padrões de magnetização residual, prometendo probabilidade de recuperação de bits inferior a 1 em 10^18. Os depósitos de patentes em sanitização resistente a computação quântica aumentaram 27% em 2025, prenunciando novos eixos competitivos. Os fornecedores cortejam parceiros de canal incorporando APIs RESTful que acionam apagamentos a partir de tickets do ServiceNow ou Jira, posicionando a eliminação como um microsserviço de ITSM dentro do mercado de soluções de eliminação de dados.

Os movimentos estratégicos centram-se na construção de alianças: a integração do Azure pela Blancco em 2025 incorpora ganchos de apagamento dentro do Cloud Shell, enquanto a plataforma móvel da KLDiscovery suporta as APIs empresariais do iOS 18 e Android 15. O degausser resistente a computação quântica da Garner e a expansão da Stellar no Sudeste Asiático refletem o foco em alavancas de crescimento adjacentes — profundidade tecnológica e alcance geográfico. Coletivamente, essas manobras reforçam o posicionamento dos fornecedores sem consolidar o poder de mercado, mantendo o setor de soluções de eliminação de dados competitivamente dinâmico.

Líderes do Setor de Soluções de Eliminação de Dados

Blancco Technology Group Ltd.

Kroll Ontrack LLC (KLDiscovery Ontrack)

Stellar Information Technology Pvt. Ltd.

Certus Software AG

ITRenew Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: KLDiscovery Ontrack lançou plataforma de eliminação móvel aprimorada por IA para iOS 18 e Android 15.

- Julho de 2025: Garner Products introduziu tecnologia de degaussing resistente a computação quântica para mídias de próxima geração.

- Junho de 2025: Stellar Information Technology abriu centros de serviço em Singapura e na Malásia para atender à demanda do Sudeste Asiático.

- Maio de 2025: ITRenew obteve USD 75 milhões em Série C para escalar as operações de descomissionamento de data centers de hiperescala.

Escopo do Relatório Global do Mercado de Soluções de Eliminação de Dados

| Ferramentas de Eliminação por Software |

| Appliances de Eliminação Baseados em Hardware |

| Eliminação como Serviço (Nuvem) |

| Serviços Profissionais e Gerenciados |

| Local |

| Hospedado na Nuvem |

| Híbrido |

| Discos Rígidos (HDD) |

| Unidades de Estado Sólido (SSD) |

| Dispositivos Móveis (Smartphones e Tablets) |

| Mídias Removíveis (USB, Cartões SD) |

| Unidades de Servidor e Data Center |

| Máquinas Virtuais / LUNs |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Mídia e Entretenimento |

| Educação |

| Transporte e Logística |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Solução | Ferramentas de Eliminação por Software | ||

| Appliances de Eliminação Baseados em Hardware | |||

| Eliminação como Serviço (Nuvem) | |||

| Serviços Profissionais e Gerenciados | |||

| Por Modo de Implantação | Local | ||

| Hospedado na Nuvem | |||

| Híbrido | |||

| Por Tipo de Dispositivo/Mídia | Discos Rígidos (HDD) | ||

| Unidades de Estado Sólido (SSD) | |||

| Dispositivos Móveis (Smartphones e Tablets) | |||

| Mídias Removíveis (USB, Cartões SD) | |||

| Unidades de Servidor e Data Center | |||

| Máquinas Virtuais / LUNs | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Mídia e Entretenimento | |||

| Educação | |||

| Transporte e Logística | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de soluções de eliminação de dados em 2030?

O mercado tem previsão de atingir USD 5,59 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente na eliminação de dados?

As soluções de eliminação como serviço hospedadas na nuvem estão expandindo a um CAGR de 13,64%.

Por que os dispositivos móveis são uma prioridade para a eliminação segura?

Smartphones e tablets armazenam e-mails corporativos, caches de aplicativos e partições criptografadas que as redefinições de fábrica não conseguem apagar completamente, impulsionando um crescimento de CAGR de 12,38% para a sanitização móvel certificada.

Como as regulamentações influenciam a adoção de plataformas de eliminação de dados?

O RGPD, a CPRA, a PIPL e a Lei de Proteção de Dados Pessoais Digitais da Índia impõem mandatos de exclusão verificável, alimentando investimentos plurianuais em ferramentas de apagamento certificadas.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 12,86% devido à rápida digitalização e às novas leis de privacidade.

Quais fatores competitivos diferenciam os principais fornecedores?

A amplitude de certificação, a arquitetura com API em primeiro lugar, o throughput de hiperescala e a verificação por aprendizado de máquina definem cada vez mais a seleção de fornecedores.

Página atualizada pela última vez em: