Tamanho e Participação do Mercado de Sistemas VSAT Empresariais

Visão Geral do Mercado

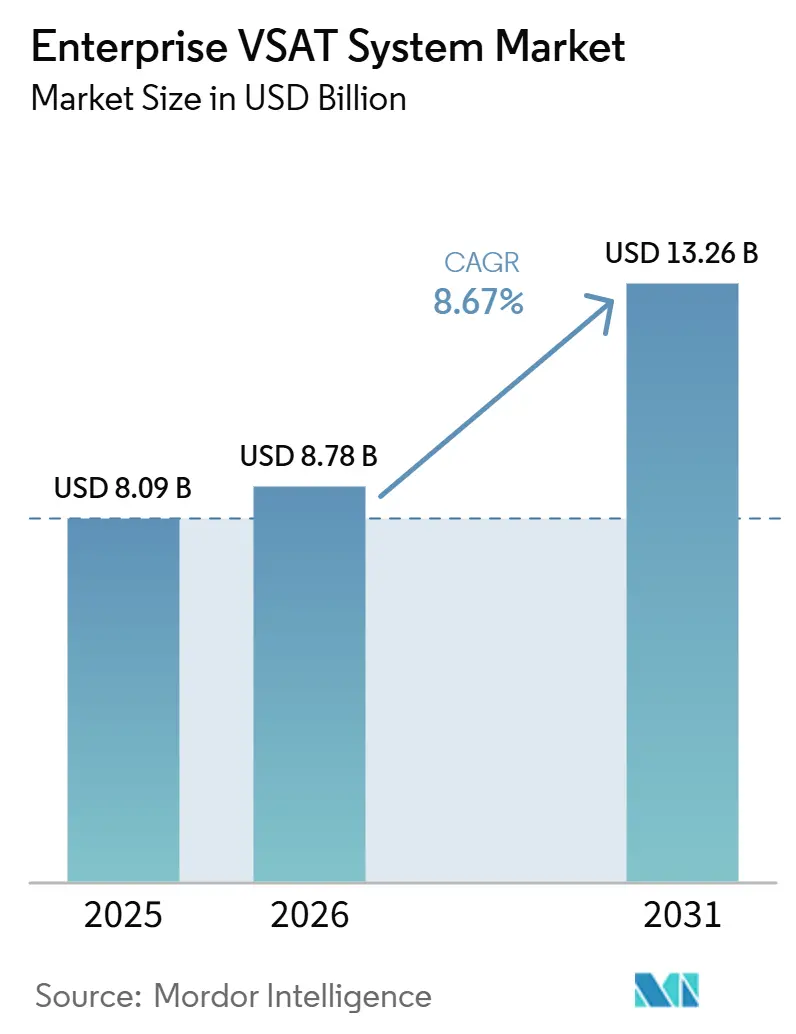

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2025) | 8.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas VSAT Empresariais por Mordor Intelligence

O tamanho do mercado de sistema VSAT empresarial deve aumentar de USD 8,09 bilhões em 2025 para USD 8,78 bilhões em 2026 e atingir USD 13,26 bilhões até 2031, crescendo a um CAGR de 8,67% no período de 2026 a 2031. A adoção crescente de satélites de alta capacidade, a maturação da tecnologia de antenas de painel plano e os padrões não terrestres de 5G estão, cada um, reduzindo o custo total de propriedade, de modo que os links via satélite agora são viáveis para casos de uso que anteriormente dependiam de transporte terrestre. O hardware continuou a dominar a receita em 2025, mas os serviços gerenciados estão ganhando impulso à medida que as empresas terceirizam o monitoramento de rede, a cibersegurança e os registros regulatórios. A demanda é particularmente forte por terminais compactos com direcionamento eletrônico que simplificam a instalação em embarcações e veículos. Do lado da oferta, os operadores estão priorizando cargas úteis em banda Ka que podem ser reconfiguradas em órbita, permitindo-lhes direcionar capacidade para picos repentinos de tráfego sem atualizações no segmento terrestre. A fragmentação moderada do cenário de fornecedores incentiva integradores regionais a empacotar terminais, largura de banda e suporte 24/7 em contratos únicos de despesas operacionais, posicionando o mercado de sistema VSAT empresarial para uma expansão sustentada.

Principais Conclusões do Relatório

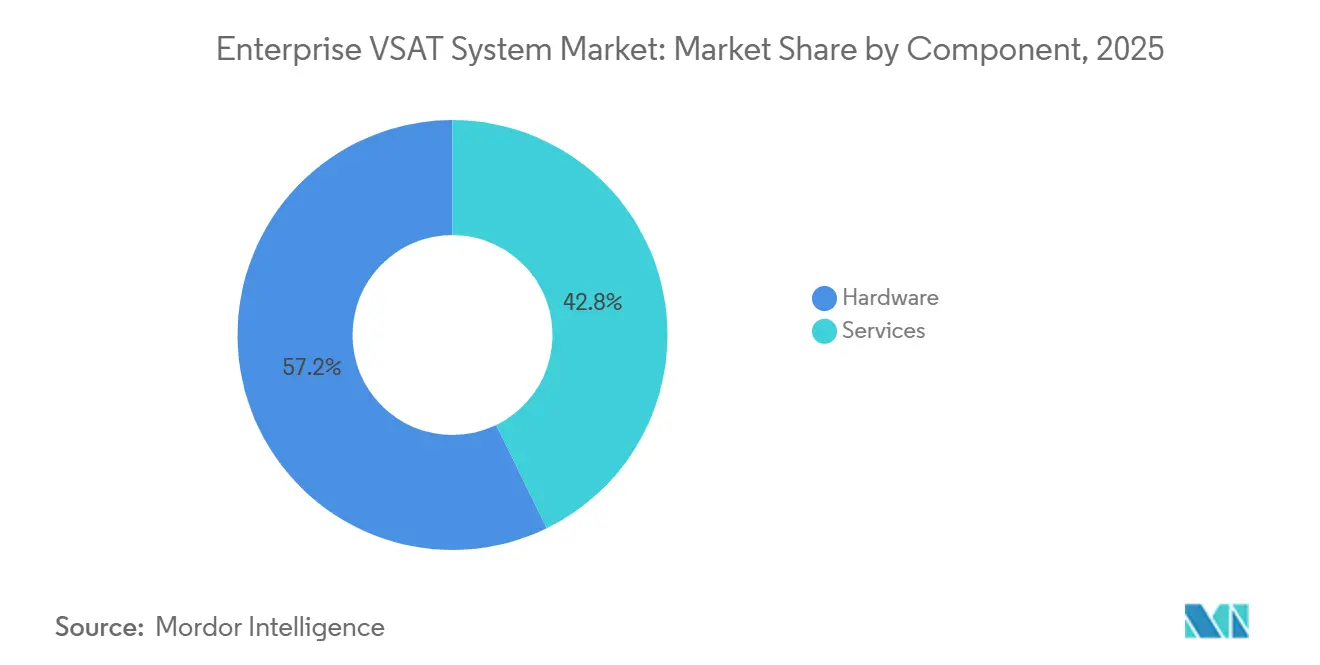

- Por componente, o hardware liderou com 57,22% de participação na receita do mercado de sistema VSAT empresarial em 2025, enquanto os serviços gerenciados devem avançar a um CAGR de 9,98% até 2031.

- Por tamanho de plataforma, a Estação Terrena Média (1,2-2,4 m) capturou 45,67% da participação do mercado de sistema VSAT empresarial em 2025, enquanto a Estação Terrena Pequena (menos de 1,2 m) tem previsão de crescer a um CAGR de 9,63%.

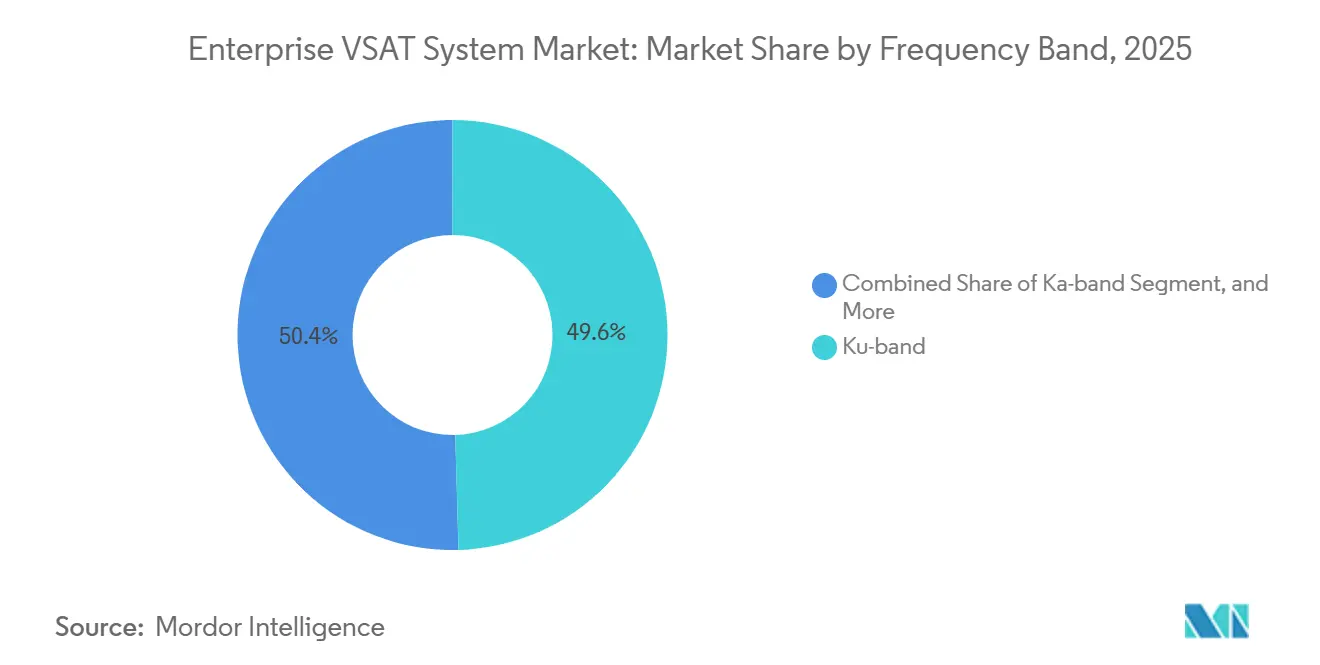

- Por banda de frequência, a banda Ku reteve 49,56% de participação em 2025, e a banda Ka está preparada para um crescimento de CAGR de 9,19% até 2031.

- Por setor de usuário final, petróleo e gás respondeu por 27,54% da receita em 2025, mas o segmento marítimo é o de crescimento mais rápido com um CAGR de 8,79%.

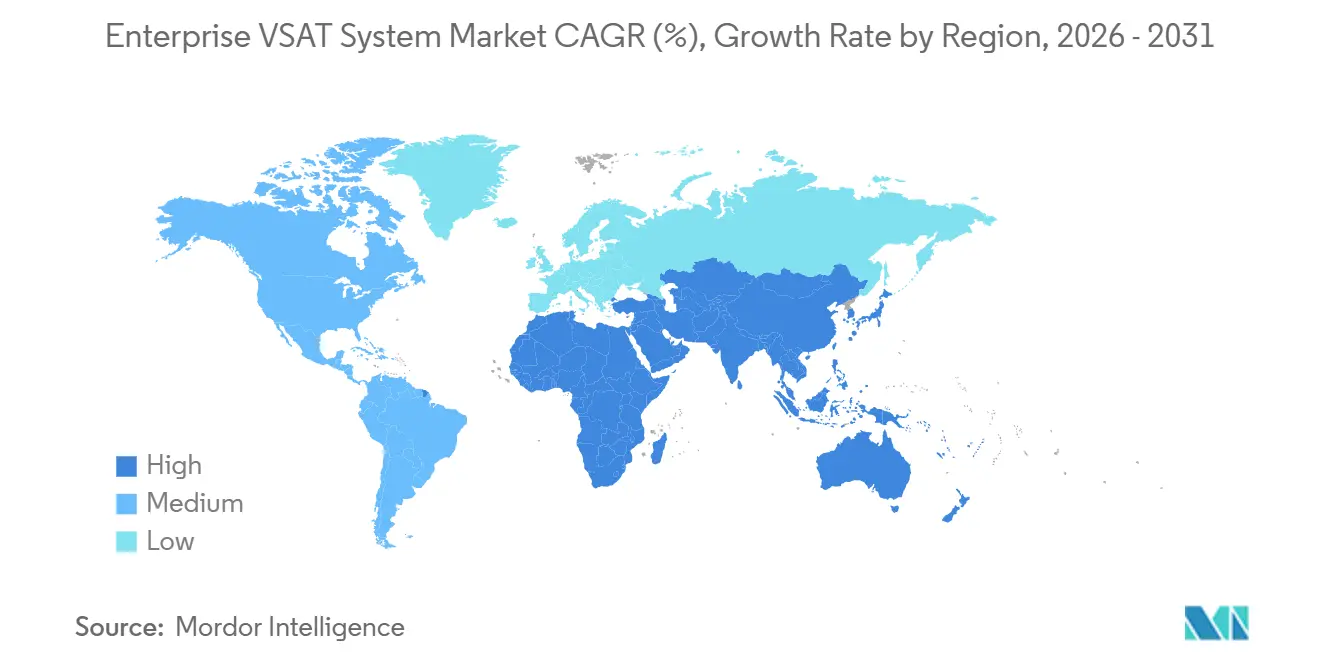

- Por geografia, a América do Norte deteve 34,56% de participação na receita em 2025, mas a Ásia-Pacífico está no caminho para o maior CAGR regional de 8,78%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas VSAT Empresariais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Conectividade de Banda Larga em Locais Remotos e Offshore | +2.1% | Campos de xisto e offshore da América do Norte; Golfo do Oriente Médio; Corredores marítimos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de Campo Digital de Petróleo e Navegação Inteligente Acelerando a Adoção de VSAT | +1.8% | América do Norte, Oriente Médio, Brasil, Indonésia, Malásia, Austrália | Médio prazo (2-4 anos) |

| Expansão das Constelações HTS Reduzindo o Custo de Largura de Banda | +1.6% | Ásia-Pacífico, Oriente Médio, América do Sul | Longo prazo (≥ 4 anos) |

| Crescimento de Aplicações Empresariais Baseadas em Nuvem Exigindo Links Sempre Ativos | +1.3% | América do Norte, Europa; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de Antenas de Painel Plano com Direcionamento Eletrônico Reduzindo a Área de Instalação | +1.0% | Primeiros adotantes marítimos e de defesa na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação dos Padrões de Rede Não Terrestre 5G Desbloqueando Classes de Serviço de Nível Empresarial | +0.9% | Implantações piloto na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Conectividade de Banda Larga em Locais Remotos e Offshore

As operações em perfuração offshore, mineração remota e navegação em alto mar agora exigem links simétricos de baixa latência que a fibra e a rede celular frequentemente não conseguem fornecer. A subsidiária da Petrobras, Transpetro, concluiu atualizações híbridas de VSAT e Starlink em 26 embarcações no início de 2025, alcançando economia de combustível de 3 a 5% por meio de roteamento otimizado.[1]Inmarsat Maritime, "Transpetro Conclui Instalações de VSAT e Starlink em Toda a Frota," inmarsat.com A Movistar Argentina registrou crescimento de 40% ano a ano nas assinaturas de satélite entre contratantes no xisto de Vaca Muerta em fevereiro de 2026. A Intellian equipou uma unidade de GNL flutuante da Petronas com terminais de tripla redundância, ressaltando a disposição do setor de superprovisionamento para evitar paralisações dispendiosas. Os marcos de regulamentação de rádio da UIT simplificaram o licenciamento, de modo que novas implantações no mercado de sistema VSAT empresarial podem escalar sem aprovações prolongadas.

Iniciativas de Campo Petrolífero Digital e Navegação Inteligente Acelerando a Adoção de VSAT

Programas de perfuração ricos em sensores e operações de frota orientadas por dados convertem a conectividade em um habilitador de produção. A ST Engineering iDirect trabalha com a Solutions by stc para monitorar poços e refinarias no âmbito da iniciativa de economia digital de USD 90 bilhões da Arábia Saudita.[2]ST Engineering, "ST Engineering iDirect Firma Parceria com Solutions by stc," stengg.com A SES e a Viasat Energy introduziram serviços com latência inferior a 150 ms para plataformas offshore na Ásia-Pacífico, permitindo o controle de robôs em tempo real. Companhias de navegação como Pacific Basin e Mitsui O.S.K. Lines finalizaram retrofits NexusWave em 2025 para cumprir as diretrizes de segurança cibernética da IMO e reduzir visitas não planejadas a estaleiros em até 30%. O mercado de sistema VSAT empresarial está se beneficiando à medida que as partes interessadas tratam a largura de banda como uma alavanca de desempenho, e não como uma despesa de utilidade.

Expansão das Constelações de Satélites de Alto Rendimento Reduzindo o Custo de Largura de Banda

Os preços de capacidade Ka-band spot caíram abaixo de USD 200 por Mbps por mês em 2019 e continuaram caindo à medida que novos ativos geoestacionários, MEO e LEO entraram em operação. O contrato da OmanSat em novembro de 2025 para uma carga útil definida por software que realoca feixes em três regiões exemplifica essa mudança. A Viasat fundiu as zonas de cobertura do ViaSat-3 em dezembro de 2025, permitindo contratos multirregionais sob um único SLA e acelerando os ciclos de aquisição. Megabits mais baratos ampliam a base endereçável para o mercado de sistema VSAT empresarial, especialmente em empresas de médio porte que anteriormente consideravam o satélite proibitivo em termos de custo.

Crescimento de Aplicações Empresariais Baseadas em Nuvem Exigindo Links Sempre Ativos

A migração para a nuvem eleva o impacto nos negócios mesmo de breves interrupções. O RCBC equipou 25% de sua rede ATM Go nas Filipinas com Starlink em fevereiro de 2026 para manter as operações durante tufões. O Bank of Guam estendeu o backup via satélite pela Micronésia para se proteger contra cortes em cabos submarinos. A integração da Speedcast de terminais Comtech em 3.000 lojas mexicanas mantém os links de ponto de venda ativos e os dados de inventário atualizados. À medida que o tempo de atividade se torna uma métrica de nível de conselho, o satélite preenche lacunas de resiliência, impulsionando o mercado de sistema VSAT empresarial.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex e Opex em Relação às Alternativas Terrestres | −1.4% | Corredores urbanos da América do Norte e Europa com fibra densa e 5G | Curto prazo (≤ 2 anos) |

| Congestionamento de Espectro e Obstáculos de Licenciamento em Bandas Principais | −0.9% | Cinturões urbanos da Europa, América do Norte e Ásia-Pacífico onde o 5G se sobrepõe ao uso de satélite | Médio prazo (2-4 anos) |

| Ataques Cibernéticos Crescentes ao Segmento Terrestre de Satélite | −0.7% | Pontos críticos na Europa, Oriente Médio e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco na Cadeia de Suprimentos de Componentes de RF em Meio a Fricções Geopolíticas | −0.6% | Dependência global do fornecimento chinês de arsenieto de gálio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Opex em Relação às Alternativas Terrestres

O hardware VSAT, a mão de obra de instalação e os custos de teleporto ainda excedem os equivalentes terrestres onde a fibra ou o 5G estão presentes. A escassez de componentes em 2024 elevou os preços dos LNA de arsenieto de gálio de USD 28,50 para USD 175. Registros públicos mostram que a Comtech e a KVH tiveram despesas operacionais trimestrais de USD 136,24 milhões e USD 30,96 milhões, respectivamente, destacando o ônus de custo fixo das operações de rede 24/7.[3]U.S. SEC, "Comtech Telecommunications Q3 FY2024 10-Q," sec.gov Embora os usuários remotos aceitem o custo adicional, as empresas urbanas avaliam cuidadosamente a economia, limitando uma adoção mais ampla no mercado de sistema VSAT empresarial.

Congestionamento de Espectro e Obstáculos de Licenciamento em Bandas-Chave

As bandas Ku e Ka enfrentam interferência crescente de alocações 5G em expansão, proliferação de satélites LEO e incidentes documentados de spoofing. A UIT condenou a interferência russa com satélites europeus em julho de 2024. O bloqueio de GPS perturbou 46.000 voos em três regiões no mesmo ano, demonstrando o risco colateral. Os requisitos adicionais de coordenação prolongam os prazos de implantação e inflacionam os orçamentos de engenharia, atuando como um obstáculo estrutural ao momentum do mercado de sistema VSAT empresarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram em Meio à Demanda por Conectividade Completa

O hardware dominou a receita em 2025 graças às compras antecipadas de terminais, mas as ofertas gerenciadas estão superando os equipamentos com um CAGR de 9,98%. O tamanho do mercado de sistema VSAT empresarial para contratos de serviço está crescendo à medida que as organizações incorporam largura de banda, cibersegurança e conformidade regulatória ao OPEX. O modem 5650C2/MP da L3Harris e da Comtech simplifica o roaming em múltiplas órbitas, reduzindo as demandas de habilidades internas. Os fornecedores agora agrupam orquestração, instalação e portais de atendimento, deslocando a concorrência para o custo total de propriedade em vez do preço de tabela. Os integradores aproveitam acordos de capacidade em volume para proteger os clientes da volatilidade de largura de banda, aprofundando os fluxos de receita recorrente. A inovação em hardware continua — o modem aerotransportado HM400 da Hughes tem como alvo aeronaves ISR —, mas os lançamentos de produtos atuam cada vez mais como pontos de entrada para contratos de serviço de longo prazo.

O mercado de sistema VSAT empresarial, portanto, reflete tendências mais amplas de terceirização de TI. As empresas consolidam fornecedores, preferindo um único responsável pelos SLAs de tempo de atividade. Os fornecedores respondem adquirindo instaladores regionais e investindo em centros de operações de rede, reduzindo o tempo de implantação e padronizando o suporte entre geografias. À medida que os portfólios de serviços amadurecem, a diferenciação se apoia em sobreposições de cibersegurança e acesso a API que integram links via satélite em cadeias de ferramentas DevOps.

Por Tamanho de Plataforma: Terminais de Painel Plano Desbloqueiam Novos Casos de Uso de Mobilidade

As estações terrenas médias (1,2-2,4 m) equilibraram ganho e custo para conquistar 45,67% de participação em 2025. Os terminais pequenos com menos de 1,2 m, avançando a um CAGR de 9,63%, se beneficiam de arrays com direcionamento eletrônico que se encaixam nivelados em conveses e veículos sem mancais mecânicos. O tamanho do mercado de sistema VSAT empresarial para antenas compactas cresce à medida que os clientes marítimos e de defesa priorizam a redução da resistência ao vento, a instalação mais rápida e a menor manutenção. O OrBeam MIL da Orbit e os painéis de retrofit da Egatel exemplificam ofertas que se integram aos ecossistemas de modem existentes, minimizando o atrito na substituição.

Os grandes pratos de teleporto permanecem essenciais para gateways e hubs de largura de banda, mas o apetite empresarial se inclina para fatores de forma prontos para mobilidade. O array de fase da Hughes e da QEST comprovou o rastreamento de múltiplos satélites em 2024, sinalizando um futuro em que um único painel pode transitar entre redes GEO, MEO e LEO. Essa arquitetura aumenta a resiliência do link enquanto contém o espaço físico no topo de mastros de embarcações congestionados.

Por Banda de Frequência: Banda Ka Avança com Cargas Úteis Reconfiguráveis

A banda Ku retém quase metade da receita de 2025 devido à sua infraestrutura terrestre consolidada. No entanto, os feixes de banda Ka, respaldados por um CAGR de 9,19%, desbloqueiam maior eficiência espectral e feixes pontuais direcionáveis. O satélite definido por software da OmanSat exemplifica a capacidade que pode ser redirecionada em minutos — um requisito crítico quando a demanda offshore aumenta no meio da temporada de furacões. O contrato de antena KuKa da Kymeta com o Escritório de Pesquisa Naval dos EUA demonstra o interesse em rádios que alternam bandas instantaneamente, mitigando bloqueio e atenuação por chuva. A vantagem de participação de mercado de sistema VSAT empresarial da banda Ku diminui à medida que os custos dos modems de banda Ka caem e a familiaridade regulatória aumenta. A banda C persiste onde a atenuação por chuva de monção desafia as frequências mais altas, notadamente nas rotas do Golfo do México e do Oceano Índico, e a banda L retém nichos que necessitam de cobertura global a taxas de dados em kilobits.

Os operadores diversificam as participações de espectro para proteger contra o risco de congestionamento. Os terminais de banda dupla oferecem às empresas flexibilidade para buscar a melhor margem de link ou evitar canais disputados. O licenciamento, no entanto, permanece específico por banda, de modo que os integradores devem incluir registros regulatórios junto com os terminais, fortalecendo a proposta de valor do serviço.

Por Setor de Usuário Final: Marítimo Cresce com Bem-Estar da Tripulação e Visibilidade de Carga

Petróleo e gás manteve 27,54% da receita de 2025, impulsionado por sistemas de segurança sempre ativos em plataformas offshore e campos no deserto. O setor marítimo, no entanto, lidera o crescimento com um CAGR de 8,79%, à medida que as empresas de navegação instalam conectividade que atende aos novos mandatos de largura de banda para bem-estar da tripulação e suporta telemetria de carga em tempo real. Governo e defesa sustentam demanda estável por meio de orçamentos de modernização que substituem kits X-band antigos por sistemas Ka-band de múltiplas órbitas. O tamanho do mercado de sistema VSAT empresarial vinculado ao setor bancário cresce à medida que redes de agências e ATMs em mercados de fronteira buscam tempo de atividade durante tempestades e interrupções civis, ilustrado pela implantação do Starlink pelo RCBC.

Os operadores de telecomunicações estendem as coberturas 4G e 5G por meio de backhaul via satélite em nações arquipelágicas, enquanto mineradoras implantam links para veículos de transporte autônomos no interior profundo. Redes de varejo usam VSAT como redes primárias ou de failover para manter os pagamentos fluindo mesmo quando os circuitos terrestres falham. À medida que os preços dos terminais caem e os serviços gerenciados simplificam a integração, espera-se que uma longa cauda de usuários de construção, silvicultura e resposta a emergências se junte à base instalada.

Análise Geográfica

A América do Norte contribuiu com 34,56% da receita de 2025, sustentada pela aquisição de defesa e pela atividade de xisto, mas a saturação urbana de fibra e 5G limita o crescimento incremental. O serviço unificado de banda Ka da Viasat elimina o atrito de contratos transfronteiriços no Canadá, nos Estados Unidos e no México, acelerando as implantações regionais. Múltiplos contratos do Departamento de Defesa dos EUA concedidos à Gilat e à L3Harris durante 2025-2026 reforçam o valor estratégico da redundância via satélite.

A Ásia-Pacífico é o território de crescimento mais rápido com uma perspectiva de CAGR de 8,78%. As companhias nacionais de petróleo na Índia, Indonésia e Malásia estão digitalizando ativos que estão além do alcance terrestre. Os links de baixa latência O3b mPOWER da SES capacitam operações de robôs submarinos e colaboração de dados ao vivo, enquanto Pacific Basin e Mitsui O.S.K. Lines já equiparam frotas completas para atender às regras de resiliência cibernética da IMO. O BRIsat da Indonésia ilustra como as redes bancárias exploram satélites domésticos para cobrir arquipélagos rurais.

A riqueza de fibra da Europa restringe a adoção ampla, mas casos de uso especializados — plataformas no Mar do Norte, navegação no Báltico, mobilidade de defesa — sustentam crescimento de nicho. A censura pública da UIT sobre bloqueio transfronteiriço destaca a sensibilidade geopolítica dos ativos de satélite continentais. No Oriente Médio, a visão de economia digital da Arábia Saudita impulsiona implantações nacionais por meio de parcerias entre operadoras de telecomunicações locais e fornecedores globais de modems. O satélite definido por software da OmanSat, a extensão da Es'hailSat para o Norte da África e o acordo KONNECT da Eutelsat na Costa do Marfim confirmam que as economias emergentes veem o satélite como o caminho mais rápido para a banda larga universal.

A América do Sul se beneficia dos ativos de pré-sal do Brasil e da revolução do xisto da Argentina. As aprovações de licença da Anatel em março de 2026 permitem que a Viasat cubra o Brasil, enquanto o sucesso inicial da Transpetro com terminais híbridos ilustra economias tangíveis de combustível. A África permanece uma fronteira subpenetrada; acordos de capacidade como o da MTN Costa do Marfim com a Eutelsat mostram promessa, mas a regulamentação fragmentada e o poder de compra limitado moderam a curva de curto prazo do mercado de sistema VSAT empresarial.

Cenário Competitivo

Os cinco principais fornecedores comandam aproximadamente 40 a 45% da receita global, conferindo ao mercado de sistema VSAT empresarial um perfil de concentração moderada. A unificação de rede da Viasat em dezembro de 2025 sinaliza uma mudança do arrendamento de transponders para a orquestração de serviços verticalmente integrada. A ST Engineering iDirect amplia seu alcance por meio de parcerias com operadoras nacionais que empacotam VSAT com MPLS terrestre, enquanto os integradores aproveitam descontos por volume para envolver equipamentos, instalação e monitoramento 24/7 em OPEX previsível.

Inovadores em antenas como Kymeta e Isotropic Systems reduzem os custos de troca ao permitir que os terminais transitem por múltiplas constelações. O modem de múltiplas órbitas da L3Harris e da Comtech reduz o aprisionamento a fornecedores ao permitir que as empresas troquem de satélites em tempo real. As versões 17 e 18 do 3GPP consolidam o roaming entre redes terrestres 5G e de satélite, o que poderia deslocar a captura de valor dos fabricantes de hardware para as camadas de orquestração de software e provedores de serviços gerenciados.

Oportunidades em espaços em branco persistem em agências bancárias, varejo de fronteira e mineração autônoma, onde a confiabilidade supera o throughput bruto. Os fornecedores que integram cibersegurança, provisionamento zero-touch e análise de espectro em ofertas completas estão posicionados para ganhar participação à medida que as empresas buscam menos fornecedores com maior capacidade. Dado o ritmo de pesquisa e desenvolvimento de painéis planos e os manifestos de lançamento de banda Ka, a dinâmica competitiva dependerá da conquista de contratos âncora que garantam a utilização de capacidade de longo prazo.

Líderes do Setor de Sistemas VSAT Empresariais

-

Hughes Network Systems LLC

-

ViaSat Inc.

-

ST Engineering iDirect

-

Gilat Satellite Networks Ltd.

-

Comtech Telecommunications Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Kymeta ganhou um contrato do Escritório de Pesquisa Naval dos EUA para entregar uma antena de painel plano KuKa que alterna bandas em milissegundos para testes marítimos.

- Abril de 2026: A Eutelsat e a MTN Costa do Marfim assinaram um acordo KONNECT de vários anos para estender a banda larga pela África Ocidental.

- Março de 2026: A L3Harris e a Comtech lançaram o modem de múltiplas órbitas 5650C2/MP, permitindo transições automáticas entre GEO, MEO e LEO.

- Março de 2026: A Hughes apresentou o modem aerotransportado HM400 no âmbito do programa AFRL RAPID STAR-FISH.

Escopo do Relatório Global do Mercado de Sistemas VSAT Empresariais

O Mercado de Sistema VSAT Empresarial diz respeito à indústria global focada em sistemas de comunicação via satélite de Terminal de Abertura Muito Pequena (VSAT). Esses sistemas permitem que as empresas forneçam conectividade de banda larga confiável em locais remotos, mal atendidos e móveis, particularmente onde as redes terrestres são insuficientes.

O Relatório do Mercado de Sistema VSAT Empresarial é Segmentado por Componente (Hardware, Serviços), Tamanho de Plataforma (Estação Terrena Pequena, Estação Terrena Média, Estação Terrena Grande), Banda de Frequência (Banda Ku, Banda C, Banda Ka, Outra Banda de Frequência), Setor de Usuário Final (Petróleo e Gás, Marítimo, Governo e Defesa, Serviços Bancários e Financeiros, Telecom e TI, Mineração, Energia e Utilidades, Varejo, Outro Setor de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Serviços |

| Estação Terrestre Pequena (< 1,2 m) |

| Estação Terrestre Média (1,2–2,4 m) |

| Estação Terrestre Grande (> 2,4 m) |

| Banda Ku |

| Banda C |

| Banda Ka |

| Outras Bandas de Frequência |

| Petróleo e Gás |

| Marítimo |

| Governo e Defesa |

| Serviços Bancários e Financeiros |

| Telecom e TI |

| Mineração |

| Energia e Utilidades |

| Varejo |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | ||

| Serviços | |||

| Por Tamanho de Plataforma | Estação Terrestre Pequena (< 1,2 m) | ||

| Estação Terrestre Média (1,2–2,4 m) | |||

| Estação Terrestre Grande (> 2,4 m) | |||

| Por Banda de Frequência | Banda Ku | ||

| Banda C | |||

| Banda Ka | |||

| Outras Bandas de Frequência | |||

| Por Setor de Usuário Final | Petróleo e Gás | ||

| Marítimo | |||

| Governo e Defesa | |||

| Serviços Bancários e Financeiros | |||

| Telecom e TI | |||

| Mineração | |||

| Energia e Utilidades | |||

| Varejo | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema VSAT empresarial e seu valor esperado até 2031?

O mercado de sistema VSAT empresarial é avaliado em USD 8,78 bilhões em 2026 e tem projeção de atingir USD 13,26 bilhões até 2031, refletindo um CAGR de 8,67%.

Qual segmento de componente está crescendo mais rapidamente nas implantações de VSAT empresarial?

Os serviços gerenciados são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 9,98% até 2031, à medida que as empresas migram de modelos de hardware intensivos em capex para contratos de serviço completos baseados em OPEX.

Por que a banda Ka está ganhando impulso em relação à banda Ku?

A banda Ka oferece feixes pontuais direcionáveis e custos de capacidade em declínio, permitindo alocação dinâmica de largura de banda, maior throughput e preços mais competitivos em comparação com a banda Ku.

Qual vertical do setor deve impulsionar a próxima onda de adoção de VSAT?

O setor marítimo é o vertical de crescimento mais rápido, avançando a um CAGR de 8,79%, impulsionado por investimentos em conectividade para bem-estar da tripulação e monitoramento de carga e embarcações em tempo real.

Como os modems de múltiplas órbitas estão mudando as decisões de aquisição empresarial?

Os modems de múltiplas órbitas que operam em redes GEO, MEO e LEO reduzem o aprisionamento a fornecedores, permitem a otimização de custos em tempo real e melhoram a resiliência da rede contra congestionamento ou bloqueio.

Qual mercado regional oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico lidera em crescimento com um CAGR de 8,78%, apoiada pelo desenvolvimento de energia offshore, atualizações de frotas marítimas e backhaul via satélite para infraestrutura celular remota.

Página atualizada pela última vez em: