Tamanho e Participação do Mercado de Revestimentos em Pó

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

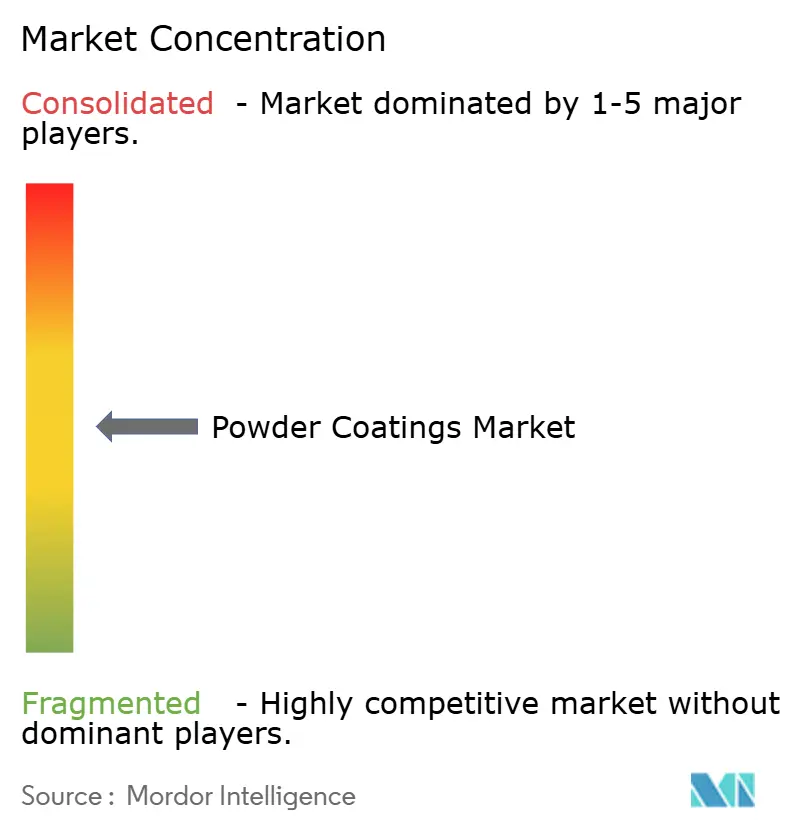

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos em Pó por Mordor Intelligence

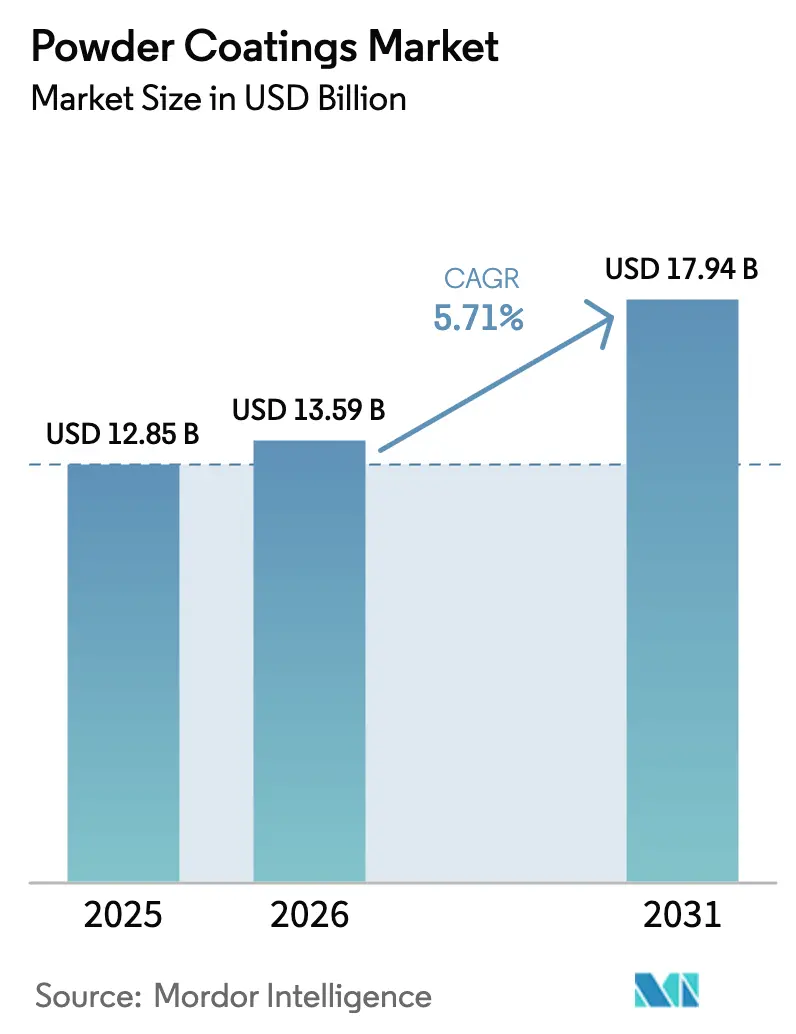

O tamanho do Mercado de Revestimentos em Pó está projetado para expandir de USD 12,85 bilhões em 2025 e USD 13,59 bilhões em 2026 para USD 17,94 bilhões até 2031, registrando um CAGR de 5,71% entre 2026 e 2031. O impulso decorre de ventos regulatórios favoráveis que reduzem a diferença de custo em relação aos acabamentos líquidos, da robusta produção de eletrodomésticos no Sudeste Asiático e da ampliação do uso de painéis de fibra de média densidade (MDF) viabilizada por químicas de baixa temperatura. As formulações de poliéster continuam sendo o principal recurso para durabilidade em ambientes externos, enquanto os tipos termoplásticos estão conquistando nichos onde a reciclabilidade é primordial. As adições de capacidade no Vietnã, na China e nos Estados Unidos ilustram uma mudança do setor em direção a polos regionais que encurtam os prazos de entrega e reduzem as emissões incorporadas. A inflação de matérias-primas e os desafios de aplicação em filmes finos moderam o crescimento, mas não desviaram os investimentos de capital em novas linhas de pulverização automatizadas.

Principais Conclusões do Relatório

- Por tipo de resina, o poliéster liderou com 39,18% da participação do mercado de revestimentos em pó em 2025 e está previsto para expandir a um CAGR de 6,29% até 2031.

- Por tipo de revestimento, as químicas termofixas capturaram 91,05% da receita em 2025, enquanto os tipos termoplásticos estão avançando a um CAGR de 6,17% até 2031.

- Por setor de uso final, o segmento industrial deteve 44,46% da demanda em 2025 e está progredindo ao CAGR mais rápido de 6,42% até 2031.

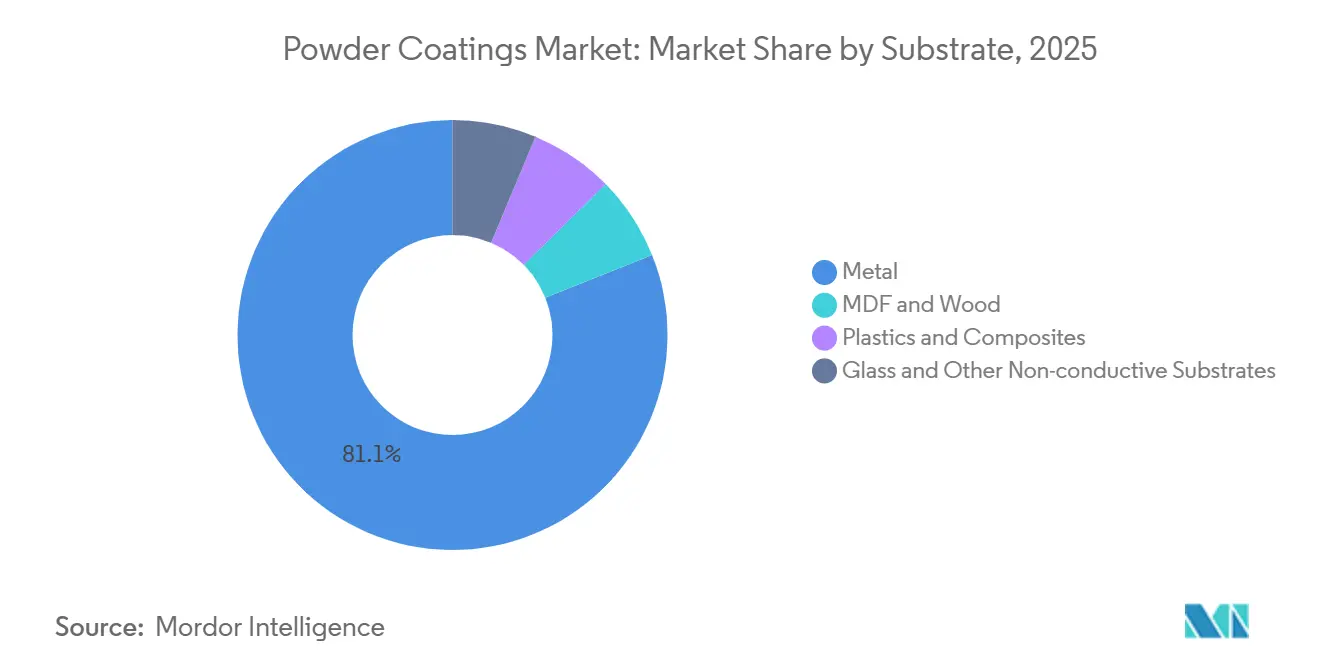

- Por substrato, o metal representou 81,08% do volume em 2025, enquanto MDF e madeira estão avançando a um CAGR de 6,16% até 2031.

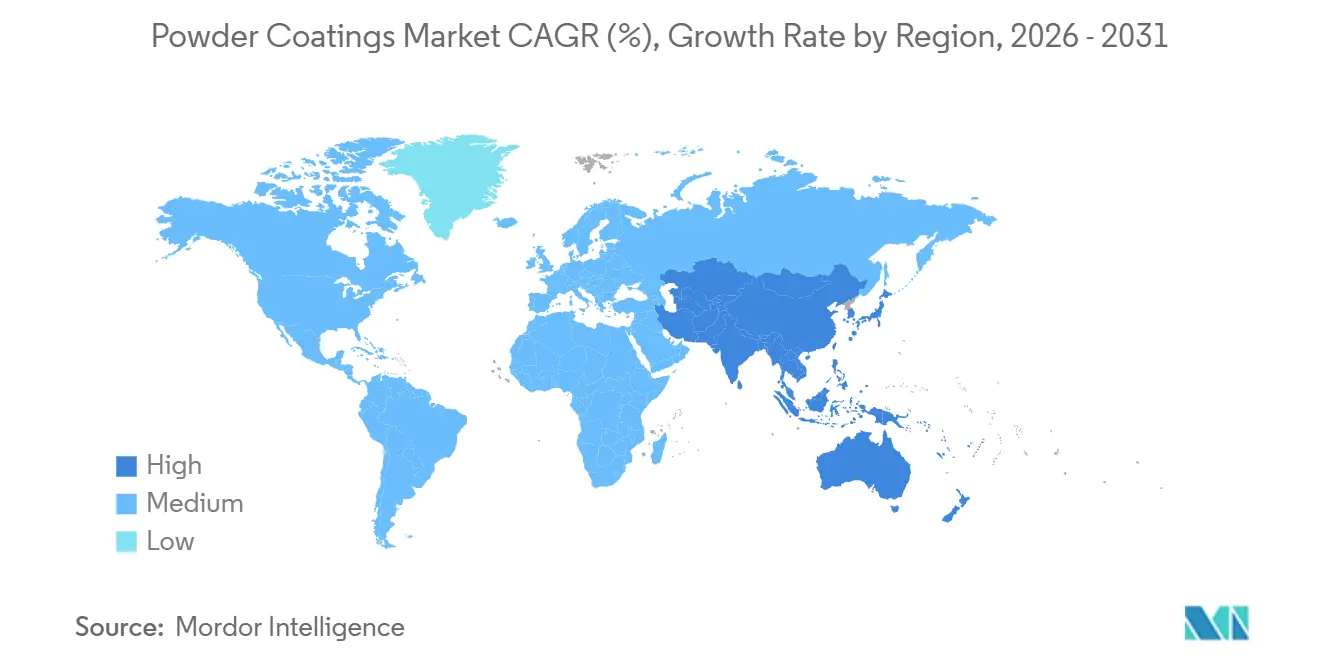

- Por geografia, a Ásia-Pacífico dominou com uma participação de 55,65% em 2025 e está registrando um CAGR de 5,91% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos em Pó

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras rígidas de COV e precificação de carbono acelerando acabamentos sem solvente | +1.4% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Químicas de baixa temperatura desbloqueando MDF e substratos sensíveis ao calor | +0.9% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de eletrodomésticos na ASEAN impulsionada por IED | +1.2% | Núcleo da ASEAN (Vietnã, Tailândia, Indonésia), transbordamento para a Índia | Curto prazo (≤ 2 anos) |

| Relocalização de linhas de OEM automotivo | +0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Gigaprojetos do CCG impulsionando a demanda por alumínio arquitetônico | +0.6% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), transbordamento para o Norte da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rígidas de COV e Precificação de Carbono Acelerando Acabamentos Sem Solvente

As regulamentações estão cada vez mais favorecendo as linhas de pó em detrimento das cabines líquidas, levando a uma redução do custo total de propriedade. Em dezembro de 2024, a Agência de Proteção Ambiental dos EUA estabeleceu um limite de teor de COV em 350 g/L. Essa medida forçou os conversores a avaliar o custo dos equipamentos de controle de emissões em relação à opção de instalar cabines de pó. Enquanto isso, na Europa, o Mecanismo de Ajuste de Carbono nas Fronteiras, com entrada em vigor prevista para janeiro de 2026, aplicará o preço de carbono do EU-ETS às mercadorias metálicas importadas. Isso levou exportadores da Turquia e da Índia a migrar para soluções em pó para evitar tarifas. Na China, subsídios provinciais em Jiangsu e Guangdong estão cobrindo uma parte dos custos de equipamentos para pó. Essa iniciativa está alinhada com a meta de redução de 10% de COV da China em seu 14º Plano Quinquenal. Graças a esses esforços coordenados, o período de retorno para instalações de pó de médio porte foi significativamente reduzido. Além disso, os OEMs estão adotando acabamentos sem solvente, reforçando seus compromissos corporativos de emissões líquidas zero e impulsionando a adoção de revestimentos em pó nos setores de móveis, eletrodomésticos e transporte.

Químicas de Baixa Temperatura Desbloqueando MDF e Substratos Sensíveis ao Calor

Formulações inovadoras agora curam a temperaturas entre 110 °C e 130 °C, permitindo sua aplicação em madeira engenheirada e plásticos selecionados sem causar distorção do substrato. O poliéster Ultradur High Speed da BASF alcança reticulação completa a 130 °C, aderindo aos padrões ISO 2409 em MDF sem necessidade de primers[1]BASF, "Lançamento do Revestimento em Pó Ultradur High Speed," basf.com. Da mesma forma, o sistema AquaEC da Axalta funciona em para-choques de polipropileno a 110 °C, passando com sucesso nos testes de fita ASTM D3359[2]Axalta Coating Systems, "Tecnologia AquaEC de Baixa Cura," axalta.com. Os fabricantes de móveis foram rápidos em se adaptar: a IKEA utilizou o pó de baixa cura em suas estruturas de armários, destacando a economia de energia e resolvendo os desafios de levantamento de grão típicos dos líquidos à base de água. Embora os custos de resina sejam mais elevados do que os poliésteres padrão, as significativas economias de energia e mão de obra apresentam um forte argumento para o crescimento de longo prazo da tecnologia em painéis decorativos, móveis de escritório e interiores automotivos.

Expansão de Eletrodomésticos na ASEAN Impulsionada por Investimento Estrangeiro Direto

Em 2024-2025, o Vietnã e a Tailândia atraíram investimentos significativos no setor de eletrodomésticos e eletrônicos. Esse aumento gerou um mercado dedicado para revestimentos em pó, especificamente adaptados para gabinetes de refrigeradores e máquinas de lavar. Notavelmente, as expansões dos gigantes do setor Samsung, LG e Haier impulsionaram esse crescimento. Essas empresas têm a ganhar uma vantagem de custo de acabamento com os revestimentos em pó, especialmente ao considerar o manuseio de resíduos e a recuperação de solventes. Na Indonésia, o impulso pela eficiência energética é sublinhado pela rotulagem obrigatória SNI 8000. Essa regulamentação aumentou o apelo dos revestimentos em pó, pois seus filmes finos uniformes melhoram significativamente o isolamento térmico nos revestimentos internos de refrigeradores. Embora a capacidade regional esteja se esforçando para acompanhar o ritmo, os desafios persistem. A nova planta da PPG em Binh Duong, inaugurada em abril de 2025, está lidando com prazos de entrega durante as temporadas de pico.

Relocalização de Linhas de OEM Automotivo

Os fabricantes de automóveis norte-americanos e europeus estão cada vez mais localizando suas plataformas de veículos elétricos (VE), com a tecnologia de pó desempenhando um papel fundamental em suas oficinas de pintura reformuladas. A General Motors, como parte de um investimento significativo anunciado em agosto de 2024, está reformulando três plantas nos EUA para incorporar carcaças de baterias e subquadros revestidos com pó. O site de Oakville da Ford, que iniciou a produção de VE no final de 2025, adotou uma sequência de duas camadas de pó. Essa inovação substitui o mergulho de e-coat tradicional intensivo em água, contribuindo para os esforços de conservação de água. Do outro lado do Atlântico, a Volkswagen fez a transição de uma parte substancial do processamento de carroceria inferior de sua planta em Emden para o pó. Essa medida não apenas se alinha com os limites de COV mais rígidos estabelecidos pela Diretiva de Emissões Industriais, mas também ressalta o compromisso do setor com a sustentabilidade. A adoção de ciclos de cura mais curtos e temperaturas de cozimento reduzidas enfatiza ainda mais o papel integral do pó na modernização das linhas de pintura automotiva, alinhando-se com objetivos mais amplos de manufatura enxuta.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de aplicação em filme fino (menos de 25 µm) | -0.7% | Global, mais agudo em superfícies automotivas Classe A | Médio prazo (2-4 anos) |

| Pós de cura UV ainda restritos geometricamente | -0.5% | Global, particularmente em peças automotivas e industriais complexas | Longo prazo (≥ 4 anos) |

| Volatilidade do preço das matérias-primas de poliéster/epóxi | -1.1% | Global, com maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Aplicação em Filme Fino Abaixo de 25 Mícrons

As restrições de tamanho de partícula dificultam a produção de filmes uniformes, impedindo o uso de pó em painéis externos premium de automóveis e carcaças de eletrônicos de consumo. Os pós enfrentam desafios com fluidização e carga eletrostática, levando a taxas de rejeição mais altas em auditorias automotivas em comparação com seus equivalentes líquidos. A atualização de resina da Sherwin-Williams em 2025 reduziu a espessura viável, mas ainda fica aquém das metas estabelecidas pelos fabricantes de automóveis. Até que avanços sejam feitos na deposição de filmes finos, os revestimentos líquidos de acabamento continuarão a dominar as superfícies Classe A, limitando a aplicação do pó em categorias onde a aparência é primordial.

Pós de Cura UV Ainda Restritos Geometricamente

Embora os pós de cura UV rápida aumentem o rendimento, eles têm dificuldades com reentrâncias sombreadas onde a luz não consegue ativar uniformemente os fotoiniciadores. A tecnologia da IGP é adotada principalmente para componentes planos ou levemente curvados, como acabamentos internos e prateleiras. No entanto, estruturas automotivas complexas, dissipadores de calor e estruturas em treliça ainda são incompatíveis, limitando o potencial de volume para a próxima década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Poliéster Ancorada pela Durabilidade em Ambientes Externos

Os pós de poliéster geraram 39,18% do tamanho do mercado de revestimentos em pó para resinas em 2025 e estão desfrutando de um CAGR de 6,29% até 2031, bem à frente dos epóxis e acrílicos. Notavelmente, os sistemas poliéster-TGIC atingem consistentemente os padrões de resistência às intempéries AAMA 2605, suportando uma década de sol da Flórida sem gizamento significativo.

Extrusões de alumínio arquitetônico, equipamentos agrícolas e móveis de exterior, todos exigindo alta estabilidade UV a preços competitivos, impulsionam a demanda mais forte. Embora os epóxis sejam valorizados por sua proteção contra corrosão, seu uso é amplamente limitado a interiores de eletrodomésticos e peças de carroceria inferior de automóveis devido à sua tendência de descolorir sob a luz solar. Os híbridos epóxi-poliéster servem como meio-termo para móveis metálicos internos e gabinetes de HVAC, onde um desempenho equilibrado é adequado. Os poliuretanos de nicho, atendendo a dutos de petróleo e gás, oferecem resistência à abrasão que justifica um prêmio de preço. Os pós acrílicos, embora mantendo o brilho para rodas decorativas, enfrentam restrições de custo. Com o crescimento das fazendas eólicas offshore e solares, os primers epóxi de dupla camada cobertos com sistemas de poliéster, em conformidade com a norma ISO 12944 C5-M, são cada vez mais favorecidos em ambientes marinhos desafiadores.

Por Tipo de Revestimento: Plataformas Termofixas Consolidam Participação por Meio da Densidade de Reticulação

Os tipos termofixos dominaram a receita com 91,05% em 2025 e, embora seu crescimento fique atrás dos termoplásticos, a vantagem de volume absoluto persistirá. A superior resistência a solventes e à abrasão decorrente da ligação covalente irreversível é adequada para chassis, bandejas de baterias e carcaças de eletrodomésticos que devem suportar exposição a detergentes e sal. O tamanho do mercado de revestimentos em pó para tipos termoplásticos é menor, mas está crescendo a um CAGR de 6,17% à medida que eletrônicos e interiores automotivos buscam metas de reciclabilidade delineadas no Plano de Ação para a Economia Circular da UE.

Os testes Relest da BASF demonstram que os termoplásticos de poliolefina podem ser remoídos e reaplicados. No entanto, esses termoplásticos ficam atrás em dureza e durabilidade química, limitando suas aplicações a cenários de baixo estresse. A iniciativa da BASF e da Covestro de expandir seus portfólios para poliésteres de base biológica sugere um futuro onde o desempenho encontra a sustentabilidade. Essa mudança poderia levar a uma mudança significativa na participação de mercado, especialmente quando a paridade de custos for alcançada.

Por Setor de Uso Final: Segmento Industrial Captura o Crescimento Mais Rápido por Meio da Diversificação

As máquinas industriais absorveram 44,46% da demanda em 2025, e seu CAGR de 6,42% até 2031 supera outros segmentos verticais à medida que o pó migra para equipamentos de construção, sistemas de manuseio de materiais e implementos agrícolas. As conversões da Caterpillar e da John Deere para sistemas epóxi de camada única ilustram os ganhos de durabilidade que reduzem as reclamações de garantia e as falhas em campo.

A arquitetura segue de perto, liderada por fachadas de arranha-céus no Oriente Médio e projetos de reforma na Europa que buscam acabamentos em conformidade com a AAMA. A adoção automotiva está se acelerando em carrocerias inferiores de VE e carcaças de baterias, mas os painéis externos ainda usam principalmente líquidos. Os produtores de eletrodomésticos e móveis continuam a impulsionar o pó para atender aos mandatos de zero COV e reduzir a energia de cura. A diversificação entre esses setores protege os fornecedores das oscilações cíclicas em qualquer mercado individual.

Por Substrato: A Dominância do Metal Continua à Medida que o MDF Ganha Impulso

O metal permaneceu como o principal recurso com 81,08% do volume em 2025, sustentado pela natureza condutora do aço e do alumínio que facilita a deposição eletrostática. A participação do mercado de revestimentos em pó para MDF e madeira está, no entanto, crescendo rapidamente em uma trajetória de CAGR de 6,16% viabilizada por químicas que curam a 120 °C ou abaixo. O poliéster de baixa cura da Tiger Coatings agora fornece superfícies de móveis Classe 1 conforme a EN 12720 sem primer, removendo etapas e emissões em comparação com manchas de solvente.

Plásticos e compósitos permanecem experimentais, limitados pela necessidade de primers condutores ou tratamento por chama, mas as iniciativas de OEM em design circular podem acelerar os testes. Vidro e outros substratos não condutores são negligenciáveis, limitados a divisórias decorativas e iluminação especial onde o pó oferece texturas únicas.

Análise Geográfica

A Ásia-Pacífico comandou 55,65% da receita do mercado de revestimentos em pó em 2025 e está registrando um CAGR de 5,91% até 2031. As exportações de eletrodomésticos do Vietnã necessitaram de um consumo anual significativo de pó para carcaças de eletrodomésticos. A produção automotiva da Tailândia dependeu do pó para carrocerias inferiores, permitindo que os OEMs cumpram os padrões de emissões da Fase 4. Em uma tentativa de alcançar maior penetração de mercado em móveis e eletrodomésticos até 2025, a China está apoiando sua meta com subsídios para equipamentos de pó em Jiangsu e Guangdong. Enquanto isso, a ambição da Índia de aumentar a produção de veículos está impulsionando uma expansão da capacidade doméstica de pó, particularmente próximo a Pune e Chennai.

A América do Norte está colhendo os frutos das linhas de VE relocalizadas e das estipulações das regras de origem do USMCA. GM, Ford e Stellantis investiram pesadamente em suas instalações nos EUA e no Canadá, com foco no uso de pó para carcaças de baterias e estruturas. A adoção de revestimentos em pó no México aumentou significativamente, enquanto os extrusores canadenses utilizaram pó para paredes cortina, garantindo conformidade com os padrões AAMA 2605.

A Diretiva de Emissões Industriais influencia fortemente o mercado de revestimentos em pó da Europa e exige a promoção de uma economia circular. Para se alinhar com as metas CAFE, os fabricantes de automóveis alemães recorreram aos revestimentos em pó para bandejas de baterias. Os construtores franceses, aderindo às regulamentações de baixo carbono RE2020, usaram pó na maioria de suas estruturas de alumínio. A Lei Ambiental do Reino Unido de 2021 está impulsionando os fabricantes de eletrodomésticos em direção a revestimentos de zero COV. Na Itália, os produtores de móveis na Lombardia alcançaram um marco significativo, reduzindo o uso de solventes por meio de uma mudança para revestimentos em pó.

Embora menores em escala, as regiões da América do Sul e do Oriente Médio-África estão testemunhando um crescimento rápido no mercado de revestimentos em pó. O Brasil aumentou o uso de pó em veículos comerciais, estimulado por incentivos fiscais que promovem a fabricação de baixa emissão. Graças aos ambiciosos gigaprojetos da Arábia Saudita, as importações aumentaram significativamente. Nos Emirados Árabes Unidos, os códigos de construção verde exigiram o uso de revestimentos em pó na maioria das paredes cortina. As plantas automotivas da África do Sul, focadas principalmente em exportações, estão fazendo a transição para revestimentos em pó para atender aos padrões equivalentes ao Euro 6.

Cenário Competitivo

O mercado de revestimentos em pó é moderadamente fragmentado. A aquisição da divisão de pó da Huarun pela Akzo Nobel expandiu seu alcance no setor de eletrodomésticos e móveis da China. A planta da PPG no Vietnã, estrategicamente localizada ao lado de clusters de OEM, reduziu com sucesso os prazos de entrega de cores personalizadas. Em uma tentativa de se destacar, os players especializados estão recorrendo a tecnologias inovadoras: os pós de cura UV da IGP agora apresentam um tempo de cura rápido para peças planas. Enquanto isso, a Sherwin-Williams obteve uma patente para primers condutores, permitindo a aplicação de pó em para-choques de polipropileno. Esse avanço poderia abrir caminho para novas aplicações significativas.

Líderes do Setor de Revestimentos em Pó

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Jotun

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Kansai Helios Coatings anunciou um novo investimento em USD para construir sua maior planta de pó nos Estados Unidos em Johnstown, Ohio. Essa expansão visa quadruplicar a capacidade de produção da empresa e aprimorar a infraestrutura, refletindo um forte compromisso com a sustentabilidade, inovação e excelência nas capacidades de revestimento.

- Setembro de 2024: A Akzo Nobel India iniciou a produção comercial de produtos de revestimento em pó em sua planta de Gwalior em Madhya Pradesh. Esse desenvolvimento deve fortalecer a posição da empresa no mercado de revestimentos em pó, aumentando sua capacidade de produção e atendendo à crescente demanda na região.

- Outubro de 2024: A AkzoNobel introduziu o Interpon A5000 para veículos comerciais, visando resistência superior a lascas e ciclos de cozimento reduzidos. Essa nova linha oferece proteção superior contra corrosão, resistência UV e durabilidade contra produtos químicos como gasolina, diesel e óleo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de tintas em pó como todos os filmes poliméricos termoendurecíveis e termoplásticos, secos e aplicados eletrostaticamente, que fundem e curam sob calor para formar um acabamento protetor em substratos metálicos ou de engenharia utilizados em eletrodomésticos, automóvel, arquitetura, mobiliário e linhas industriais em geral. De acordo com a Mordor Intelligence, as vendas são registadas à saída dos formuladores, líquidas de reutilização interna em cativo e sem dupla contagem de overspray recuperado.

Exclusão do âmbito: Tintas líquidas, serviços de revestimento por subcontratação, vendas de resina em bruto e equipamento de aplicação permanecem fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Resina

- Epóxi

- Poliéster

- Epóxi-Poliéster

- Poliuretano

- Acrílico

- Outros Tipos de Resina (Policloreto de Vinila, Poliolefinas)

- Por Tipo de Revestimento

- Revestimentos em Pó Termofixos

- Revestimentos em Pó Termoplásticos

- Por Setor de Uso Final

- Arquitetura e Decoração

- Automotivo

- Industrial

- Outros (Móveis, Eletrodomésticos, etc.)

- Por Substrato

- Metal

- MDF e Madeira

- Plásticos e Compósitos

- Vidro e Outros Substratos Não Condutores

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram formuladores, integradores de linha, compradores OEM de eletrodomésticos e distribuidores na Ásia-Pacífico, América do Norte e Europa; inquéritos estruturados clarificaram os preços médios de venda, os rácios de recuperação e os calendários de adoção, estreitando os intervalos de pressupostos antes da triangulação final.

Investigação Documental

Em primeiro lugar, mapeámos a procura histórica utilizando estatísticas abertas do United States Census Bureau ASM, do Eurostat PRODCOM, da produção industrial do NBS da China e das montagens de veículos da OICA, que sinalizam os volumes de substratos que determinam o consumo de revestimentos. Publicações setoriais do Powder Coating Institute, da American Coatings Association e da CEPE enriqueceram a análise sobre a utilização das linhas e a transição para filmes finos. Os relatórios 10-K das empresas, as apresentações a investidores e as tabelas de expedições aduaneiras ajudaram a alinhar as divisões de receitas regionais e os fluxos transfronteiriços. Repositórios pagos como o D&B Hoovers para dados financeiros, o Dow Jones Factiva para notícias de transações e os feeds de patentes da Questel para tendências em química de resinas colmataram as lacunas residuais. As fontes listadas ilustram a nossa abordagem e não são exaustivas.

Dimensionamento de Mercado e Previsão

Aplicámos uma reconstrução descendente de produção e comércio, cruzada com agregações ascendentes seletivas de fornecedores para dimensionar a procura em 2025. As variáveis-chave incluem a produção de mobiliário metálico, a produção de veículos ligeiros, as expedições de eletrodomésticos, o índice de resina de poliéster e as pontuações regionais de política de COV. As previsões até 2030 utilizam regressão multivariada com correção de erros ARIMA, enquanto o consenso de especialistas orienta os limites dos cenários. Quaisquer lacunas ascendentes são reconciliadas com intervalos de ASP verificados.

Ciclo de Validação de Dados e Atualização

Os modelos preliminares passam por revisão de pares; os sinalizadores de variância desencadeiam novas verificações de fontes e chamadas de acompanhamento. Os modelos são atualizados anualmente, com atualizações intercalares para eventos materiais. Antes da publicação, um analista reexecuta o livro de trabalho para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base de Tintas em Pó da Mordor Garante Fiabilidade

Os valores de mercado publicados diferem frequentemente porque as empresas ajustam as linhas de âmbito, as âncoras cambiais ou a cadência de atualização. Reconhecemos essas realidades e clarificamos de que forma as nossas seleções disciplinadas melhoram a comparabilidade.

As principais lacunas surgem quando outros agrupam equipamento de revestimento, excluem o fornecimento fragmentado da Ásia ou projetam crescimento de CAGR de fator único sem reconciliação de preços de resina; as agregações anuais de fontes da Mordor minimizam tais distorções.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 12,86 mil milhões USD (2025) | Mordor Intelligence | - |

| 15,4 mil milhões USD (2024) | Global Consultancy A | Inclui equipamento e híbridos de pó líquido; verificações primárias limitadas |

| 10,93 mil milhões USD (2024) | Trade Journal B | Contabiliza apenas a receita de resina, normalizada para dólares de 2023 |

| 15,20 mil milhões USD (2024) | Industry Consultancy C | Utiliza CAGR de fator único sem verificação de substratos |

Estes contrastes demonstram que o modelo faseado e ancorado em variáveis da Mordor fornece uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de revestimentos em pó até 2031?

O mercado está previsto para atingir USD 17,94 bilhões até 2031, expandindo a um CAGR de 5,71% a partir de USD 13,59 bilhões em 2026.

Qual resina detém a maior participação nas formulações de pó?

O poliéster comandou uma participação de 39,18% em 2025 graças à sua durabilidade em ambientes externos e eficiência de custo.

Por que as químicas de baixa temperatura são importantes para móveis de MDF?

As químicas que curam a 110 °C–130 °C permitem que o pó revesta o MDF sem carbonizar, reduzindo o consumo de energia e eliminando as emissões de solventes.

Como os OEMs automotivos estão usando revestimentos em pó em veículos elétricos?

As linhas de VE relocalizadas aplicam pó em carcaças de baterias, subquadros e carrocerias inferiores para atingir metas de zero COV e otimizar o uso de água nas oficinas de pintura.

O que está limitando a adoção do pó em painéis externos premium de automóveis?

Alcançar filmes uniformes abaixo de 25 µm continua sendo desafiador, levando a defeitos de superfície que mantêm os líquidos dominantes nos painéis Classe A.

Qual região representa a oportunidade de crescimento mais rápido até 2031?

A Ásia-Pacífico mantém a liderança, impulsionada pela fabricação de eletrodomésticos no Vietnã e na Tailândia e pelo crescimento sustentado da produção automotiva na China e na Índia.

Página atualizada pela última vez em: