Tamanho e Participação do Mercado de Revestimentos Compostos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

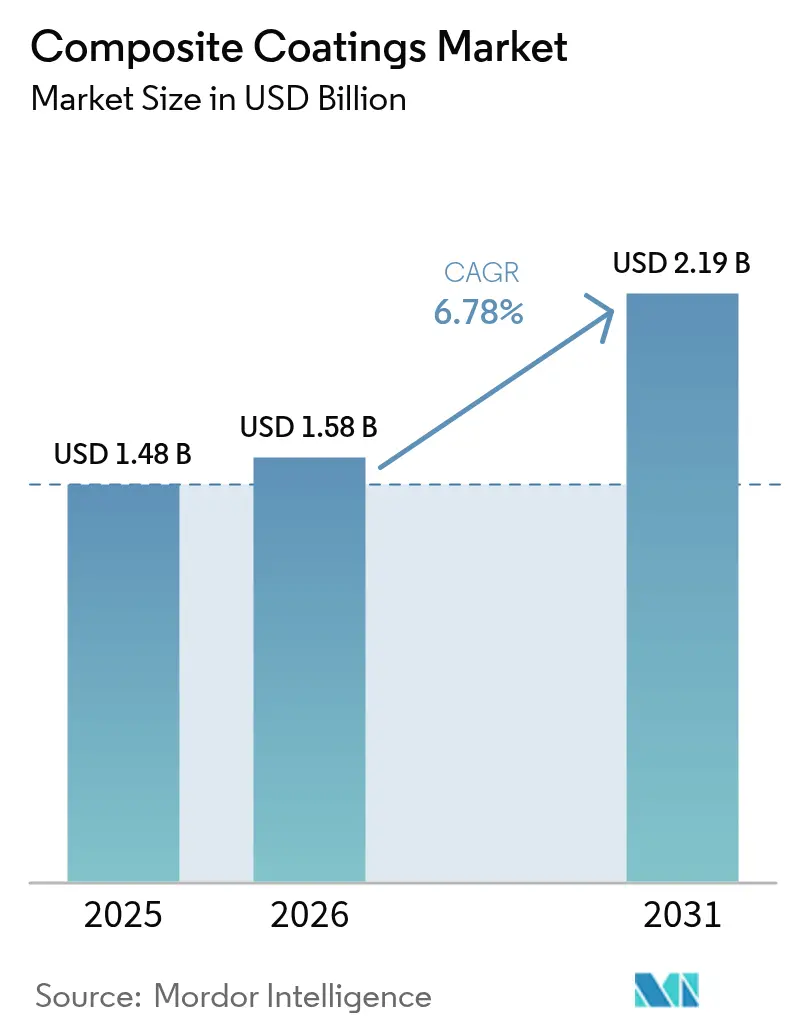

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

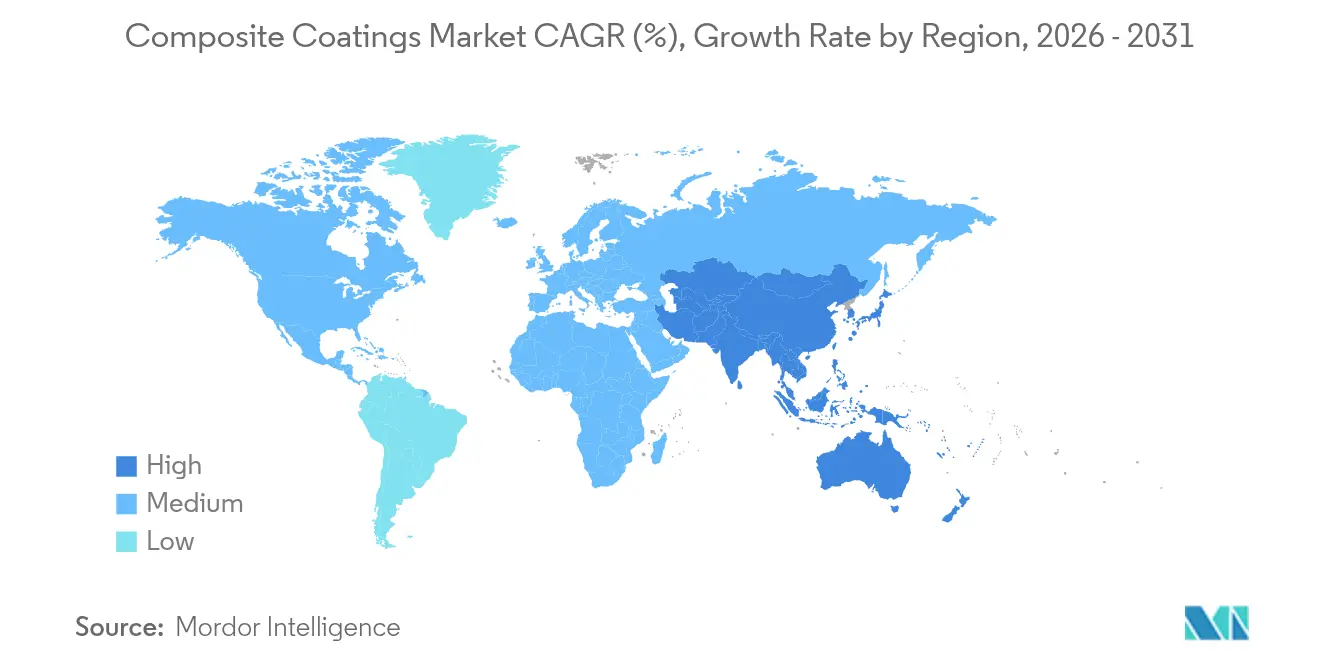

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

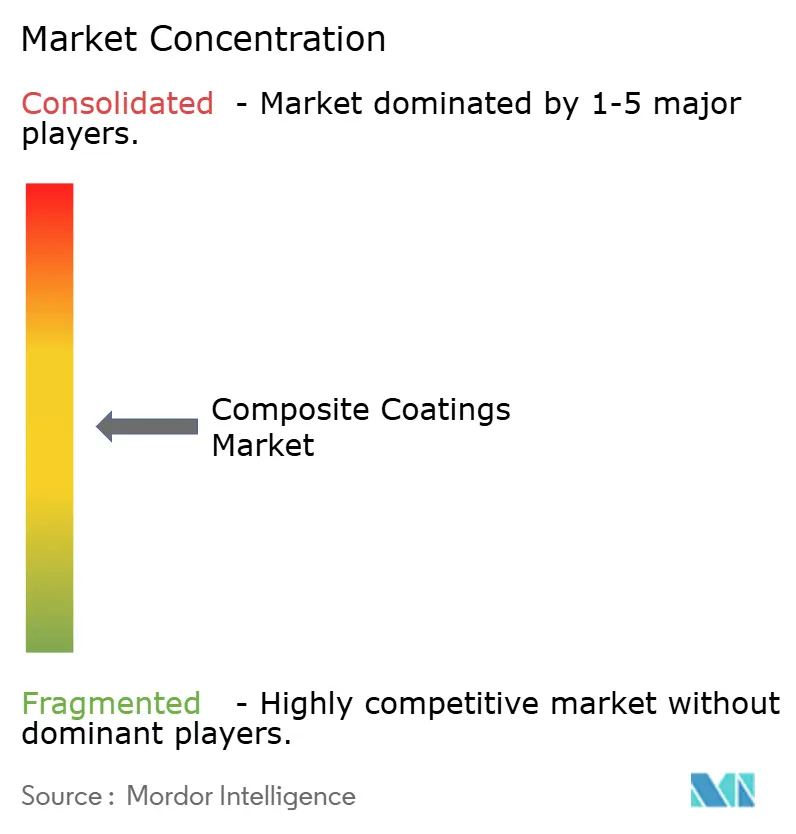

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Compostos por Mordor Intelligence

O tamanho do mercado de revestimentos compostos deve crescer de USD 1,48 bilhão em 2025 para USD 1,58 bilhão em 2026 e está previsto para atingir USD 2,19 bilhões até 2031 a um CAGR de 6,78% no período 2026-2031. A adoção contínua de tecnologias multicamadas que combinam resistência à corrosão, tolerância ao desgaste e atributos funcionais de superfície posiciona o mercado de revestimentos compostos para uma expansão sustentada. O acelerado desenvolvimento offshore de petróleo e gás, a crescente adoção de peças de transporte leves e as especificações mais rigorosas de vida útil dos fabricantes de equipamentos originais estão coletivamente elevando a demanda. O impulso à inovação em químicas à base de fluoropolímeros, nanoestruturadas e biológicas está desbloqueando novos casos de uso com margens mais elevadas. Enquanto isso, as mudanças regionais na fabricação e os projetos de energia renovável em larga escala estão intensificando a concorrência entre formuladores estabelecidos e novos entrantes especializados.

Principais Conclusões do Relatório

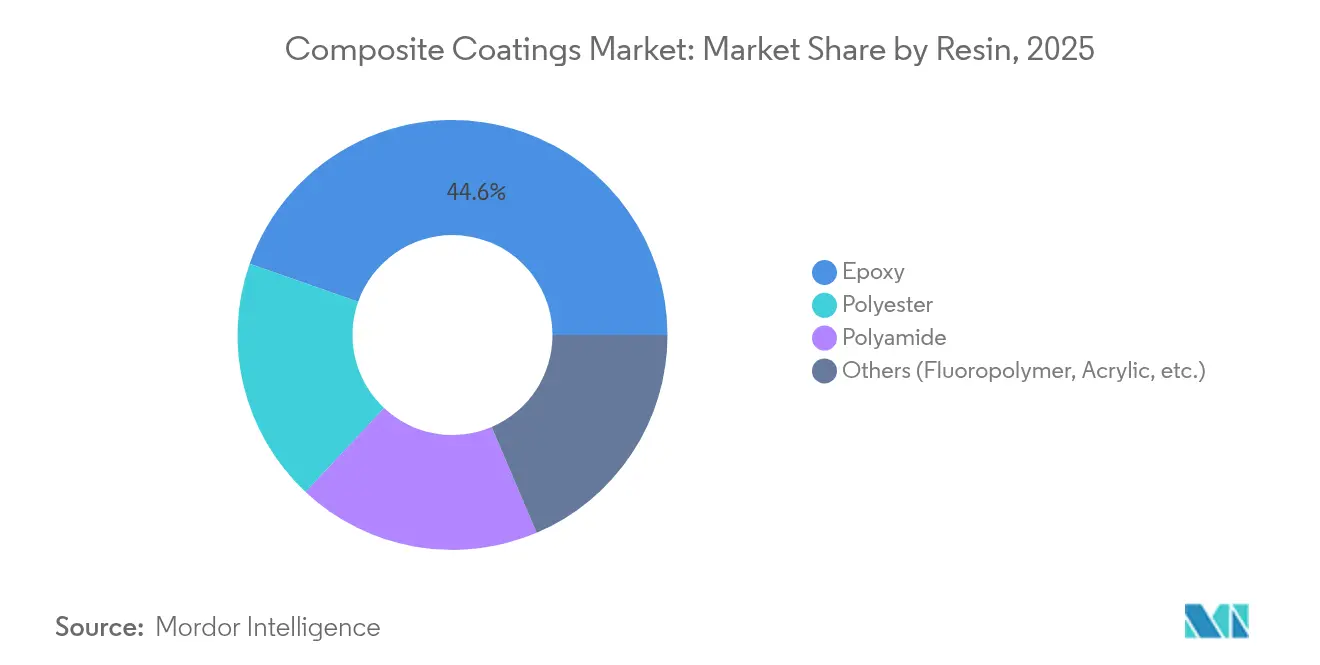

- Por tipo de resina, o epóxi liderou com 44,62% de participação no mercado de revestimentos compostos em 2025, enquanto o segmento de "outras resinas", que inclui fluoropolímeros de próxima geração e sistemas à base biológica, está projetado para avançar a um CAGR de 8,22% até 2031.

- Por técnica de aplicação, a deposição química representou 29,78% da participação na receita do tamanho do mercado de revestimentos compostos em 2025; a injeção por fusão a laser está prevista para expandir a um CAGR de 8,35% até 2031.

- Por indústria do usuário final, petróleo e gás deteve 29,10% do mercado de revestimentos compostos em 2025, enquanto o grupo de outras indústrias deve registrar o CAGR mais rápido de 7,62% até 2031.

- Por geografia, a Ásia-Pacífico assegurou 44,35% do tamanho do mercado de revestimentos compostos em 2025 e também está avançando com um CAGR de 7,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Compostos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nas atividades de exploração de petróleo e gás | 1.8% | Global, com concentração no Oriente Médio, Mar do Norte e campos offshore da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por estruturas leves e resistentes à corrosão no transporte | 1.5% | América do Norte e Europa para automotivo, Global para aeroespacial | Longo prazo (≥ 4 anos) |

| Mudança em direção a superfícies funcionais de alto desempenho para equipamentos de energia renovável | 1.2% | Global, com adoção antecipada nos mercados eólicos da Europa e da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos dos fabricantes de equipamentos originais para vida útil estendida do revestimento e ciclos de manutenção reduzidos | 0.9% | Global, com requisitos rigorosos em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Revestimentos superiores compostos nanoestruturados que permitem anti-incrustação biológica para energia eólica offshore | 0.6% | Europa, regiões costeiras da Ásia-Pacífico e emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas Atividades de Exploração de Petróleo e Gás

Projetos de águas profundas e ultraprofundas estão elevando as especificações para sistemas epóxi reforçados com flocos de vidro de alta espessura que toleram variações de temperatura, pressão hidrostática e ataque salino. Grandes operadores offshore na Arábia Saudita, no Mar do Norte e no Golfo do México estão estendendo os ciclos de manutenção para 10 a 15 anos ao mudar para barreiras compostas que inibem o desprendimento catódico e a corrosão sob o filme. A integridade uniforme do revestimento em risers, cabeças de poço e equipamentos topside reduz o custo total de propriedade, apesar do maior gasto inicial. O aumento do número de plataformas e os programas de extensão da vida útil dos ativos, portanto, injetam crescimento consistente de volume no mercado de revestimentos compostos.

Demanda Crescente por Estruturas Leves e Resistentes à Corrosão no Transporte

Os fabricantes de automóveis que buscam ganhos de autonomia para veículos elétricos estão substituindo os invólucros de bateria de aço por carcaças de alumínio e compostos que precisam de proteção fina, porém resiliente. Primers texturizados a laser combinados com revestimentos superiores preenchidos com nanopartículas elevam a resistência ao desgaste e a adesão da tinta em substratos de fibra de carbono, apoiando reduções de peso sem comprometer a durabilidade. Na aeroespacial, as químicas de epóxi autorreparáveis que incorporam agentes microencapsulados sinalizam o início precoce da corrosão e reparam autonomamente microrriscos, permitindo manutenção preditiva e tempos de retorno de aeronaves mais curtos.

Mudança em Direção a Superfícies Funcionais de Alto Desempenho para Equipamentos de Energia Renovável

As pás de turbinas eólicas offshore agora recebem revestimentos nanoestruturados que repelem água, gelo e sal, preservando assim os perfis aerodinâmicos ao longo de 25 anos de vida útil[1]European Coatings Journal, "Filmes Anti-Incrustação com Padrão Nano para Energia Eólica Offshore," european-coatings.com. Os epóxis reforçados com grafeno também estão melhorando a condutividade térmica de inversores solares e componentes de transmissão, limitando pontos quentes e aumentando o rendimento de energia. O mercado de revestimentos compostos está, portanto, se ramificando de funções puramente protetoras para superfícies que melhoram ativamente o desempenho dos ativos.

Mandatos dos Fabricantes de Equipamentos Originais para Vida Útil Estendida do Revestimento e Ciclos de Manutenção Reduzidos

Os fornecedores de equipamentos industriais estão mudando os modelos de garantia de baseados em tempo para baseados em desempenho, recompensando sistemas de revestimento que verificam a integridade por meio de sensores embutidos. Os formuladores estão respondendo com epóxis modificados com esferas cerâmicas e poliamidas de baixo teor de COV que prolongam os intervalos de inspeção para 10–15 anos, enquanto cumprem os limites de revestimento em aerossol da EPA em vigor a partir de 2027. Esses objetivos duplos de conformidade e desempenho estão canalizando volumes premium para o mercado de revestimentos compostos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de processamento e de capital | -0.8% | Global, com impacto particular em mercados emergentes e PMEs | Curto prazo (≤ 2 anos) |

| Capacidade limitada de reparo e reciclabilidade em comparação com tintas convencionais | -0.7% | Europa e América do Norte devido a regulamentações ambientais rigorosas | Médio prazo (2-4 anos) |

| Padrões globais inconsistentes para revestimentos compostos multicamadas | -0.6% | Global, com desafios particulares no comércio transfronteiriço e na certificação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Processamento e de Capital

Cabines de pulverização sofisticadas, zonas de cura com gás inerte e unidades de injeção a laser elevam os desembolsos de capital, atrasando o retorno do investimento para conversores menores. Em janeiro, os preços das resinas epóxi subiram na Europa em meio à oferta restrita, enquanto o excesso de estoque pressionou os preços asiáticos para baixo, ilustrando a volatilidade que comprime as margens. Até que as cadeias de suprimentos se estabilizem e os custos dos equipamentos diminuam, alguns compradores optarão por revestimentos legados de desempenho inferior.

Capacidade Limitada de Reparo e Reciclabilidade em Comparação com Tintas Convencionais

A remoção mecânica de compósitos multicamadas é trabalhosa e produz resíduos perigosos, desafiando as rigorosas diretivas europeias de resíduos. Embora os epóxis à base biológica derivados de lignina e cardanol reduzam as emissões do ciclo de vida, a reciclabilidade pós-cura ainda está em fase inicial. O aperto do teto de COV da EPA está acelerando a adoção de sistemas à base de água, mas a paridade de desempenho com os sistemas a solvente não é universal, restringindo o deslocamento rápido em ambientes de uso intensivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: A Dominância do Epóxi Enfrenta a Disrupção à Base Biológica

O epóxi manteve uma participação de 44,62% no mercado de revestimentos compostos em 2025, sublinhando a adesão e a resistência química incomparáveis para plataformas de perfuração, estruturas aeroespaciais e componentes de transporte. As formulações de cura rápida com cargas de flocos de vidro ou microesferas cerâmicas reforçam os caminhos de barreira, estendendo os ciclos de manutenção. O tamanho do mercado de revestimentos compostos para sistemas epóxi está projetado para crescer de forma constante junto com os investimentos offshore e os requisitos de eletrificação de frotas.

Um impulso paralelo está se construindo em torno dos fluoropolímeros e dos bio-epóxis emergentes, cujo CAGR de 8,22% destaca uma mudança do setor em direção a mandatos de sustentabilidade e resistência climática extrema. Fabricantes como a Sicomin estão movendo o mercado em direção a linhas GreenPoxy que incorporam glicerol residual e óleos vegetais sem diluir o desempenho mecânico.

Por Técnica: A Deposição Química Lidera Enquanto as Tecnologias a Laser Avançam

Os banhos de níquel-fósforo e níquel-boro sem corrente elétrica cobriram 29,78% do mercado de revestimentos compostos em 2025. A abordagem reveste geometrias intrincadas de forma uniforme, evita a porosidade inerente à pulverização a ar e reveste passagens internas de válvulas e carcaças de bombas críticas para o tempo de atividade de petróleo e gás. As variantes de alto fósforo combinam resistência com 1.000 horas de resistência à névoa salina, protegendo substratos onde o reparo em campo é economicamente inviável. O tamanho do mercado de revestimentos compostos para deposição química deve aumentar à medida que a química do processo muda para catalisadores de baixo teor de PFOS que satisfazem as regras ambientais cada vez mais rigorosas.

A injeção por fusão a laser está avançando a um CAGR de 8,35%, impulsionada pelas buscas automotiva e aeroespacial por endurecimento superficial localizado e precisão de prototipagem rápida. A técnica funde pós de liga ou cerâmica em superfícies metálicas, realizando camadas densas e metalurgicamente ligadas com mínima distorção da zona afetada pelo calor.

Por Indústria do Usuário Final: Liderança de Petróleo e Gás em Meio à Diversificação

Os operadores de petróleo e gás consumiram 29,10% da demanda do mercado de revestimentos compostos em 2025, ancorados pela extensão contínua da vida útil dos ativos nas plataformas do Mar do Norte e nos programas de expansão do Oriente Médio. Os revestimentos de alta espessura de epóxi com flocos de vidro em separadores, dutos submarinos e decks da zona de respingo reduzem os custos de reparo de corrosão. O segmento permanecerá com alto volume, mas o ritmo de crescimento se modera à medida que a construção de energia renovável se acelera.

Aeroespacial, defesa e hardware de nova energia, coletivamente enquadrados no segmento de outras indústrias do usuário final, representam o conjunto de oportunidades de movimento mais rápido, com um CAGR de 7,62% previsto até 2031, à medida que revestimentos inteligentes, leves e de autodiagnóstico alcançam a qualificação.

Análise Geográfica

A Ásia-Pacífico manteve uma participação dominante de 44,35% no mercado de revestimentos compostos em 2025 e está projetada para crescer a 7,31% até 2031. As massivas expansões portuárias chinesas, os corredores rodoviários indianos e os complexos petroquímicos do Sudeste Asiático alimentam coletivamente o consumo de formulações protetoras de alta espessura. Os parques eólicos offshore ao largo de Guangdong e Tamil Nadu exigem ainda mais sistemas anti-incrustação biológica e resistentes à erosão.

A América do Norte comanda uma adoção substancial impulsionada pelos rigorosos estatutos da OSHA e da EPA que recompensam as químicas de baixo teor de COV e alto teor de sólidos. As plataformas de águas profundas do Golfo do México, as unidades de atualização de areias betuminosas do Canadá e o pipeline de reabastecimento da frota da Marinha dos Estados Unidos sustentam coletivamente a requisição constante de epóxis preenchidos com cerâmica e primers ricos em zinco.

O plano do Pacto Verde da Europa está direcionando a demanda para formulações à base biológica e recicláveis. Os produtores automotivos alemães e as fábricas aeroespaciais do Reino Unido são os primeiros a adotar revestimentos transparentes autorreparáveis que transmitem o status de integridade por fluorescência ou RFID embutido. As fundações de turbinas eólicas offshore em todo o Mar do Norte dependem de filmes nanoestruturados de liberação de incrustações alinhados com as convenções ambientais da IMO.

Panorama regulatório

Os revestimentos compósitos são cada vez mais moldados por controles de emissões atmosféricas e de substâncias químicas que afetam a seleção de resinas, aditivos e processos de aplicação. Nos Estados Unidos, a EPA finalizou os National VOC Emission Standards for Aerosol Coatings em janeiro de 2025, sob o Clean Air Act, atualizando os limites de reatividade ponderados por produto e os métodos de teste que influenciam as escolhas de formulação para determinados formatos de aplicação de revestimentos compósitos.

Na Europa, o REACH continua sendo um marco regulatório central para as químicas especiais usadas em sistemas multicamadas de alto desempenho. O Regulamento (UE) 2026/1168 da Comissão atualizou o Anexo XVII do REACH em maio de 2026 para introduzir novas restrições às micropartículas de polímeros sintéticos, reforçando a necessidade de revisões de portfólio de cargas funcionais e aditivos de desempenho que podem aparecer em pilhas de revestimento compósito e sistemas de tratamento de superfície relacionados.

Análise da cadeia de valor

A cadeia de valor vai desde insumos petroquímicos e químicos especiais a montante (epóxi e agentes de cura, fluoropolímeros, poliamidas, pigmentos, inibidores de corrosão e cargas funcionais como cerâmicas, flocos de vidro e nanoaditivos), passando pela formulação, composição e conversão em sistemas prontos para aplicação (revestimentos internos aplicados por spray, revestimentos em pó, banhos de eletrodeposição sem eletricidade e consumíveis de injeção por fusão a laser). A jusante, os revestimentos são qualificados e aplicados por OEMs e aplicadores especializados em equipamentos de petróleo e gás, ativos marítimos, infraestrutura e componentes de transporte, com a verificação de desempenho ancorada em testes de corrosão, exposição à névoa salina e documentação de conformidade química cada vez mais rigorosa.

A disponibilidade de suprimento e os prazos de entrega estão sendo influenciados pela regionalização e por movimentos de capacidade, à medida que as empresas reduzem a exposição a interrupções de transporte e substituições de materiais impulsionadas por regulamentações. Exemplos recentes citados em canais do setor incluem medidas de localização por grandes fornecedores de revestimentos e players adjacentes, como a Sherwin-Williams expandindo uma instalação em Vilnius, na Lituânia, para produção regional, e a Jotun dobrando a capacidade em sua fábrica em Sharjah, nos Emirados Árabes Unidos, além de esforços para reduzir os prazos de entrega de resina por meio de arranjos de produção local no Oriente Médio. No lado da inovação e dos aditivos especiais, a Graphene Manufacturing Group (GMG) reportou vendas em junho de 2026 de seu revestimento THERMAL-XR aprimorado com grafeno e comissionou uma planta de mistura dedicada, ilustrando como o fornecimento de aditivos de desempenho está sendo apoiado com processamento dedicado para atender à demanda industrial.

Cenário Competitivo

O mercado de revestimentos compostos é moderadamente fragmentado. AkzoNobel, PPG Industries e Sherwin-Williams aproveitam as pegadas globais de plantas, acordos de matérias-primas de primeiro nível e equipes de serviço técnico multissetorial para garantir contratos recorrentes. As alianças tecnológicas dominam o cenário estratégico. As recentes parcerias unem formuladores de revestimentos com integradores de sensores, permitindo filmes ricos em dados que transmitem temperatura, tensão ou pH por meio de circuitos embutidos finos. Os players que alinham fluxo de trabalho digital, matérias-primas sustentáveis e alcance de serviço global garantirão ganhos de participação à medida que os clientes consolidam as listas de fornecedores para reduzir a complexidade de interface e atender aos requisitos de auditoria.

Líderes do Setor de Revestimentos Compostos

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

RPM International Inc.

Axalta Coating Systems, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão concentradas onde os proprietários de ativos estão pagando por ciclos de manutenção mais longos, camadas de alto desempenho mais finas e formulações prontas para conformidade em energia offshore, marítimo e indústria pesada. Uma área em aberto está na interseção entre pressão regulatória e desempenho, onde os formuladores redesenham sistemas compósitos para reduzir COVs e remover ou limitar ingredientes sujeitos a restrições mais amplas baseadas em grupos (por exemplo, controles de microplásticos sob as atualizações do Anexo XVII do REACH da UE em maio de 2026). Isso está deslocando a demanda para arquiteturas alternativas de cargas, dispersões reformuladas e métodos de aplicação que preservam o desempenho de barreira, ao mesmo tempo em que simplificam a documentação de conformidade nas cadeias de suprimento globais.

Uma segunda oportunidade é a ponte de comercialização de camadas funcionais nanocompósitas e híbridas comprovadas em laboratório para sistemas industriais escaláveis voltados para gestão térmica e durabilidade em altas temperaturas. Em 2026, diversos estudos revisados por pares destacaram avanços que melhoram a estabilidade de dispersão e a resistência térmica ou à oxidação, incluindo uma abordagem de ligação covalente por silano para integração de óxido de grafeno em matrizes epóxi (RSC Advances, maio de 2026) e revestimentos compósitos resistentes à oxidação em alta temperatura que reduziram a perda de massa após exposição prolongada a 1.400 °C (MDPI Coatings, janeiro de 2026). Essas provas de conceito sustentam pipelines de desenvolvimento de produtos para turbinas, motores aeronáuticos e outros equipamentos industriais de alto calor, onde a funcionalidade do revestimento se estende além da proteção contra corrosão para blindagem térmica e durabilidade multimecanismo.

Desenvolvimentos recentes do setor

- Julho de 2026: a Sherwin-Williams Company inaugurou o Morikis Global Technology Center em Brecksville, Ohio, uma instalação de P&D de 600.000 pés quadrados voltada para o avanço da inovação em revestimentos. A capacidade adicional de pesquisa e engenharia de processos fortalece a capacidade da Sherwin-Williams de acelerar o desenvolvimento de formulações e a ampliação de escala em plataformas de revestimento industriais e adjacentes ao transporte relevantes para os requisitos de proteção compósita.

- Junho de 2026: a Sherwin-Williams Company apresentou o OneCure, um sistema de revestimento em pó dust-on-dust que permite que o primer e o acabamento curem juntos em uma única queima. Ao comprimir as etapas de cura em um único ciclo térmico, o lançamento visa melhorias de produtividade e eficiência energética para componentes revestidos em que o desempenho multicamada e o tempo de ciclo são restrições de produção fundamentais.

- Janeiro de 2026: a PPG e parceiros, incluindo BMW Group, BCOMP Ltd, SGL Technologies e Cobra Advanced Composites, foram reconhecidos com um JEC Innovation Award por um substrato compósito de fibra natural revestido usando um sistema de revestimento multicamada da PPG destinado a substituir a fibra de carbono tradicional em aplicações compósitas automotivas. O projeto destaca como a engenharia de camadas de revestimento está sendo usada para tornar substratos leves alternativos viáveis para ambientes de uso final exigentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita obtida com revestimentos aplicados sobre substratos compósitos para proteger, reparar ou aprimorar o desempenho em usos industriais e de transporte, contabilizada no ponto de venda do material de revestimento e do serviço de aplicação, quando aplicável.

Exclusões de escopo: tintas decorativas para superfícies não compósitas e sistemas de revestimento apenas metálicos não relacionados estão excluídos desta mensuração.

Visão geral da segmentação

- Por Resina

- Epóxi

- Poliéster

- Poliamida

- Outros (Fluoropolímero, Acrílico, etc.)

- Por Técnica

- Deposição Química

- Injeção por Fusão a Laser

- Brasagem

- Outras Técnicas (Sol-Gel e Imersão, etc.)

- Por Indústria do Usuário Final

- Petróleo e Gás

- Marítimo

- Automotivo e Transporte

- Infraestrutura

- Outras Indústrias do Usuário Final (Aeroespacial e Defesa, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir uma base factual clara sobre onde os revestimentos compósitos são consumidos e o que impulsiona mudanças de uso entre regiões. Fontes públicas como dados de construção e manufatura do US Census, estatísticas comerciais da US International Trade Commission, atualizações regulatórias da European Chemicals Agency e indicadores de mobilidade da International Energy Agency foram revisadas para entender os sinais de demanda que impulsionam indiretamente os volumes de revestimento.

Também usamos fontes como periódicos revisados por pares sobre engenharia de superfície e proteção contra corrosão, bancos de dados de patentes para rastrear a intensidade tecnológica, e sites de associações que cobrem compósitos e revestimentos protetores para fundamentar aplicações típicas e barreiras de adoção. Registros de empresas, apresentações a investidores e imprensa confiável foram então usados para verificar adições de capacidade, posicionamento de produtos e temas de movimento de preços. Além disso, uma assinatura paga para dados financeiros de empresas e um banco de dados de importação e exportação em nível de remessa foram consultados seletivamente para validar escala e fluxos comerciais. Essas fontes são apenas ilustrativas, e muitos outros materiais públicos também foram revisados para coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com formuladores de revestimentos, fabricantes de peças compósitas, aplicadores e equipes de compras em indústrias de usuário final, de modo que as premissas da pesquisa documental pudessem ser confirmadas e as lacunas fechadas. Para um mercado global, os insumos foram equilibrados entre APAC, EMEA e Américas, e as discussões também foram usadas para alinhar a espessura típica de revestimento, os ciclos de reaplicação e o comportamento de preços por aplicação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 14% | APAC: 45% |

| Nível médio: 59% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Players menores: 15% | Gerentes: 46% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento começou com a construção de um pool de demanda top-down que liga a produção de peças compósitas e a intensidade de uso ao consumo de revestimentos, convertendo depois os volumes em valor usando faixas de preços por região e aplicação. Quando a demanda é reconstruída dessa forma, os insumos práticos mais importantes são a atividade de produção de compósitos, as taxas de produção aeroespacial e automotiva, os ciclos de manutenção e reparo em marítimo e eólico, a espessura típica de revestimento e a cobertura por metro quadrado, e os movimentos de preços observados impulsionados por matérias-primas.

Os resultados foram então corroborados com aproximações seletivas bottom-up, incluindo verificações de canais de fornecedores e distribuidores, normas de consumo amostradas em nível de projeto, e verificações cruzadas de ASP versus volume para algumas aplicações de alta visibilidade. Onde a visibilidade direta é limitada (por exemplo, pequenas oficinas e linhas de revestimento internas), aplicamos taxas de penetração e premissas de utilização que foram revisadas em discussões primárias, ajustando os totais apenas quando múltiplos sinais se movem na mesma direção.

Para a previsão, foi usada a análise de cenários para que o crescimento de volume e os preços possam ser flexibilizados separadamente, o que é importante em revestimentos quando os custos de resina e aditivos se movem mais rápido do que a demanda final. A visão prospectiva foi ancorada no consenso de especialistas sobre entregas de estruturas de aeronaves, instalações renováveis, produção industrial e intervalos de repintura, e depois suavizada para que picos de curto prazo não superestimem a tendência de longo prazo.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de triangulação repetida entre os resultados modelados e indicadores independentes, e depois por verificações de variância em níveis regionais e de aplicação. Se uma intensidade de revestimento implícita parecer alta demais em comparação com as taxas de cobertura típicas, ou se os preços se afastarem do que as entrevistas sugerem ser alcançável, o modelo é revisitado e as premissas são ajustadas.

Antes da aprovação final, o trabalho passa por uma revisão de analista em múltiplas etapas para que a aritmética, as unidades e a lógica de conversão sejam consistentes ao longo dos anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando são observadas grandes interrupções de fornecimento, mudanças regulatórias ou variações acentuadas de matérias-primas. Pouco antes da entrega, uma revisão final do analista é concluída para que os números reflitam os dados públicos e o feedback primário mais recentes.

Dimensionamento do Mercado de Revestimentos Compósitos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores publicados do mercado de revestimentos compósitos podem parecer diferentes mesmo quando descrevem o mesmo tema de consumo de revestimentos, porque os limites e a lógica de conversão nem sempre estão alinhados. Na prática, as diferenças geralmente vêm de como cada estudo trata os serviços de aplicação versus materiais, o que conta como caso de uso de substrato compósito, e qual ano e momento cambial é usado.

Sinais de importação e exportação para as principais químicas de revestimento, juntamente com verificações de taxas de produção em marcadores aeroespaciais e de produção industrial, são usados para manter a estimativa da Mordor Intelligence vinculada a um pool de demanda realista, em vez de um guarda-chuva amplo de revestimentos protetores. As diferenças também aparecem quando algumas estimativas partem de um único número do ano anterior e o estendem com uma CAGR fixa, em vez de reverificar as taxas de cobertura, os ciclos de repintura e a progressão de preços por região à medida que as condições mudam.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,48 bilhão de USD (2025) | |

| Editora do Setor A | 0,96 bilhão de USD (2024) | Usa um ano-base anterior e relata o valor em milhões de US$ com um escopo mais restrito definido pelo produtor, o que pode subestimar a atividade de aplicação a jusante e o aumento de preços em anos posteriores. |

| Consultoria Global B | 1,39 bilhão de USD (2025) | Depende mais fortemente do crescimento declarado até 2031 e pode divergir sobre o que é contado como técnicas de revestimento compósito e usos finais, o que altera o pool de demanda incluído e as faixas de preço implícitas. |

A dispersão na tabela vem principalmente da escolha do ano-base, do que é tratado como demanda de revestimento compósito dentro do escopo, e de como os preços são projetados a partir do ponto de partida. Ao manter os insumos rastreáveis a indicadores de atividade observáveis e depois validar a cobertura e os preços implícitos por meio de feedback do setor, chegamos a um número equilibrado que pode ser repetido e atualizado de forma prática.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos compostos?

O tamanho do mercado de revestimentos compostos é de USD 1,58 bilhão em 2026 e está projetado para atingir USD 2,19 bilhões até 2031.

Qual tipo de resina domina a demanda por revestimentos compostos?

As resinas epóxi lideram com 44,62% de participação no mercado de revestimentos compostos devido à adesão e resistência química superiores.

Qual técnica de aplicação está crescendo mais rapidamente?

A injeção por fusão a laser deve registrar um CAGR de 8,35% entre 2026 e 2031, impulsionada pelos requisitos de precisão em peças aeroespaciais e automotivas.

Por que a Ásia-Pacífico é o maior mercado regional?

Os massivos gastos em infraestrutura, os projetos de energia offshore e as extensas bases de fabricação na China, Índia e Sudeste Asiático conferem à Ásia-Pacífico uma participação de 44,35% em 2025 e a perspectiva de CAGR mais rápida de 7,31%.

Como as regulamentações de sustentabilidade estão influenciando o desenvolvimento de produtos?

O aperto das regras de COV e as diretivas de economia circular estão acelerando a adoção de resinas à base biológica e impulsionando a inovação em revestimentos compostos recicláveis e de baixa emissão.

Página atualizada pela última vez em: