Tamanho e Participação do Mercado de Tintas e Revestimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

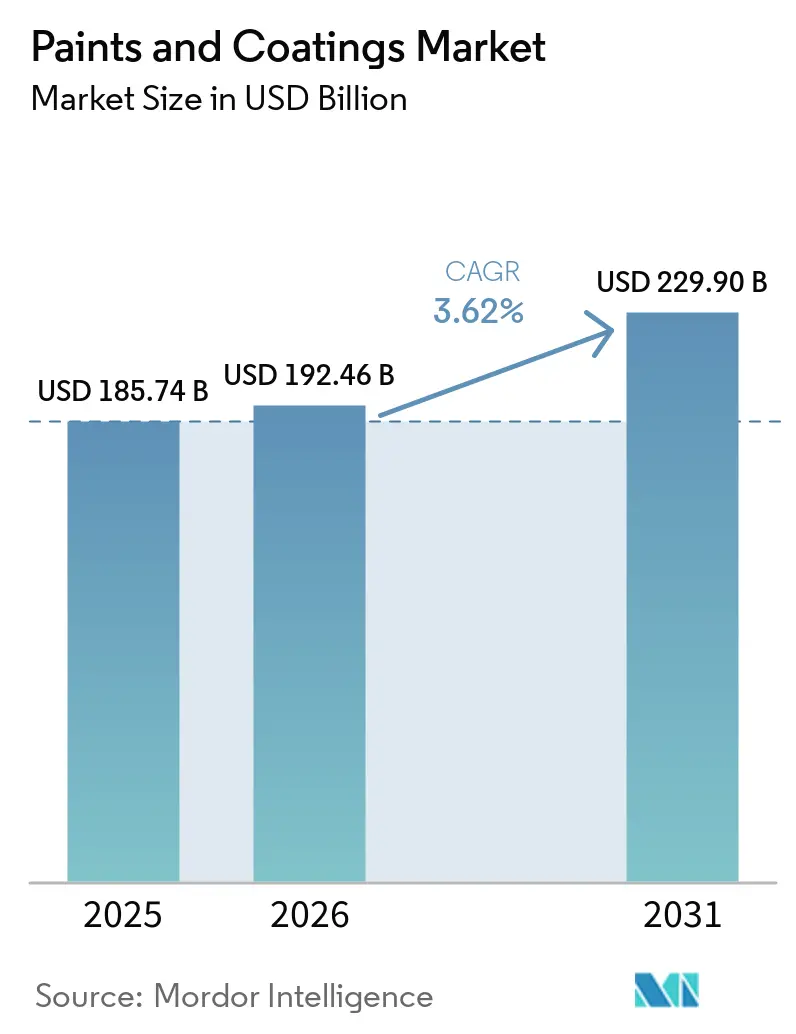

| Tamanho do Mercado (2026) | 192.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 229.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos por Mordor Intelligence

O tamanho do mercado de tintas e revestimentos em 2026 é estimado em USD 192,46 bilhões, crescendo a partir do valor de 2025 de USD 185,74 bilhões, com projeções para 2031 mostrando USD 229,9 bilhões, crescendo a um CAGR de 3,62% ao longo de 2026-2031. A demanda estável proveniente da construção residencial, das melhorias de infraestrutura e da inovação em produtos sustentáveis sustenta essa expansão moderada, mesmo com os custos de matérias-primas oscilando acentuadamente e as regulamentações ambientais se tornando mais rígidas. A Ásia-Pacífico detém vantagens estruturais — migração urbana acelerada, projetos de capital em larga escala e expansão da produção industrial — que coletivamente impulsionam o consumo regional a uma taxa notavelmente mais rápida do que as economias maduras. Em termos de tecnologias, a migração para as químicas à base de água de baixo teor de COV continua sendo a tendência mais influente, reforçada pelos limites de emissões governamentais e pela preferência dos clientes por especificações mais ecológicas. Simultaneamente, os produtores estão digitalizando os fluxos de trabalho de combinação de cores, programação de plantas e controle de qualidade para mitigar a escassez de mão de obra e comprimir o tempo de lançamento no mercado. A intensidade competitiva está aumentando à medida que os principais fornecedores buscam aquisições e desinvestimentos direcionados que criam portfólios mais enxutos e desbloqueiam eficiências de escala no setor global de tintas e revestimentos.

Principais Conclusões do Relatório

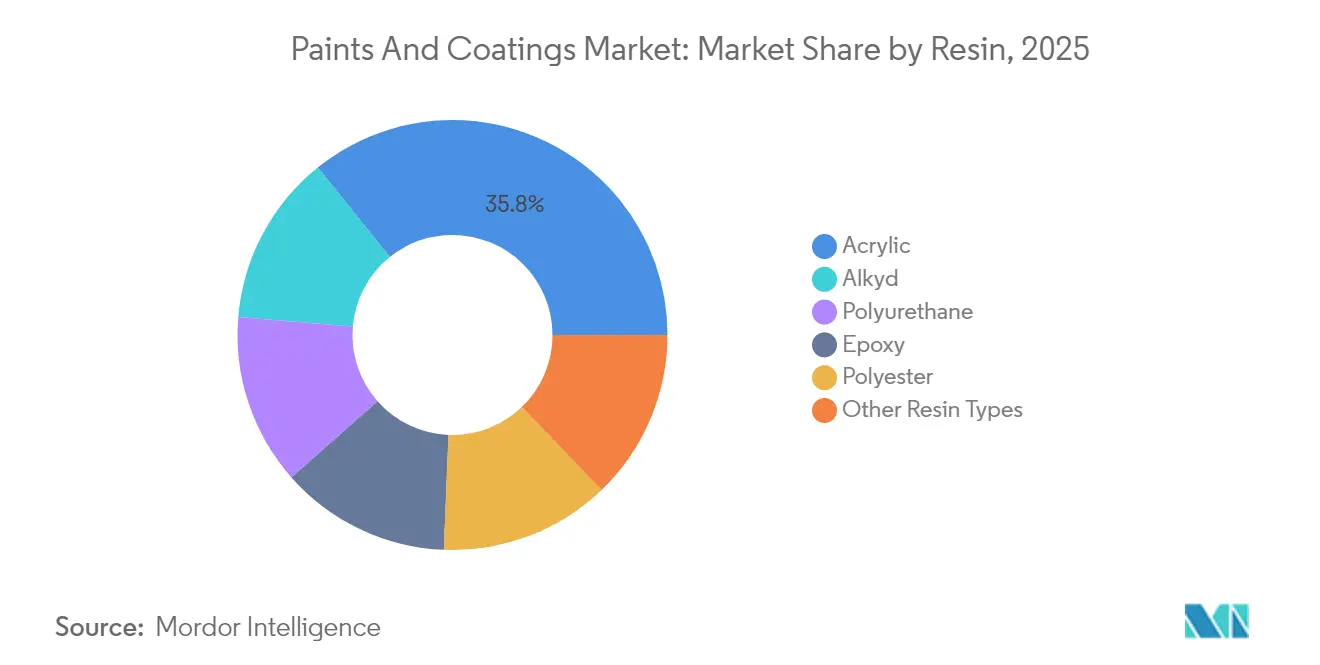

- Por resina, as acrílicas lideraram com 35,78% de participação no mercado de tintas e revestimentos em 2025 e devem crescer a um CAGR de 3,98% até 2031.

- Por tecnologia, os sistemas à base de água responderam por 50,62% do tamanho do mercado de tintas e revestimentos em 2025 e permanecem a tecnologia de expansão mais rápida, com um CAGR de 4,02% até 2031.

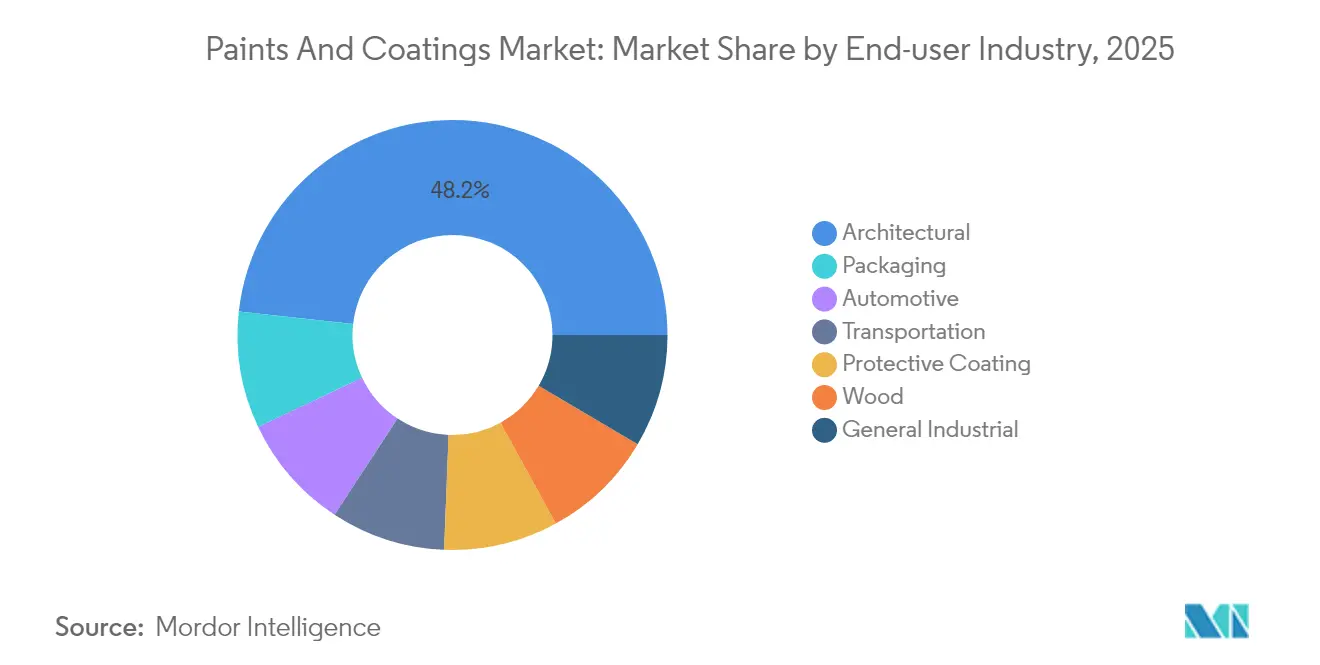

- Por usuário final, os revestimentos arquitetônicos representaram 48,25% da receita de 2025 e também lideram o crescimento do segmento a um CAGR de 4,33% no setor de tintas e revestimentos até 2031.

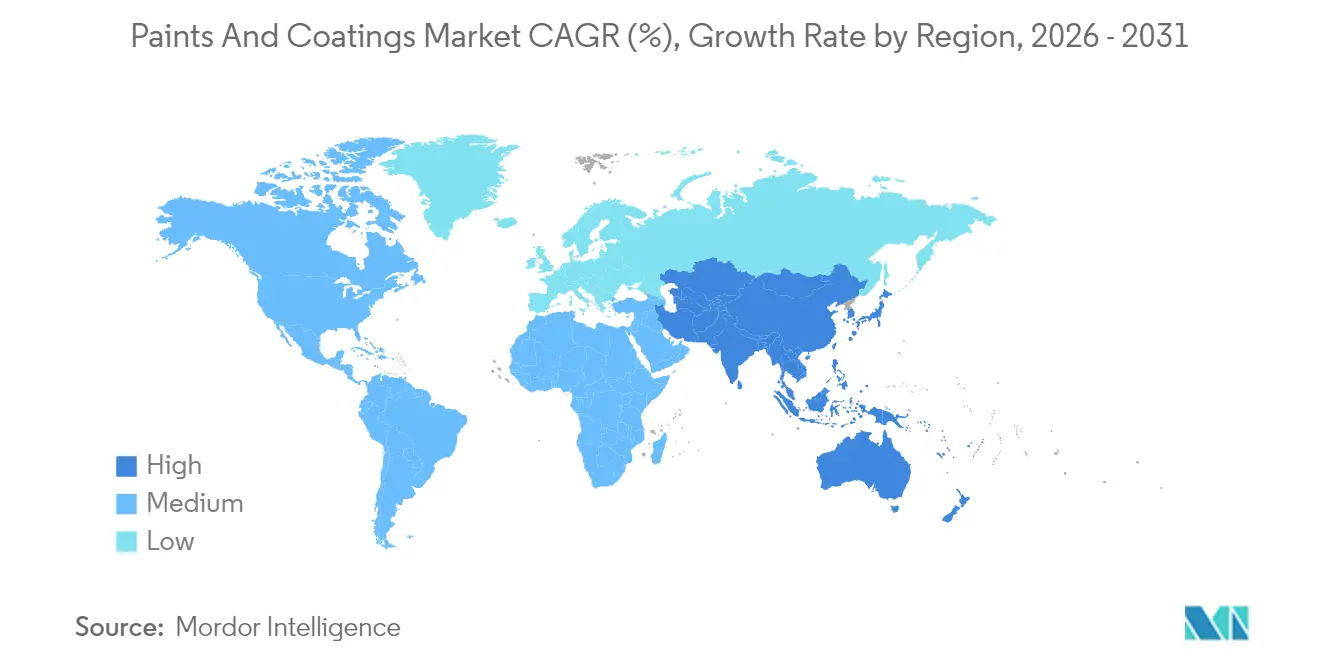

- Por geografia, a Ásia-Pacífico dominou com uma contribuição de receita de 46,21% em 2025 e deve registrar o maior CAGR regional de 4,91% até 2031 no setor de tintas e revestimentos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tintas e Revestimentos*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na atividade global de construção residencial | +1.2% | Global, mais forte na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão dos volumes de produção automotiva | +0.8% | Global, concentrado na Ásia-Pacífico e na Europa | Médio prazo (2 a 4 anos) |

| Rápido crescimento da população urbana na APAC | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para construção sustentável (baixo COV) | +0.9% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Surgimento de plataformas de combinação de cores baseadas em IA | +0.3% | Global, liderado pelos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Atividade Global de Construção Residencial

Legislações norte-americanas, como o Infrastructure Investment and Jobs Act, estão canalizando capital para estradas, pontes e serviços públicos, elevando a demanda por revestimentos protetores e decorativos em ativos novos e renovados. Em paralelo, os governos da Ásia-Pacífico continuam priorizando programas de habitação a preços acessíveis que estimulam novos inícios de construção residencial e ciclos de repintura de interiores. As historicamente baixas taxas de hipoteca em diversas economias revitalizaram os orçamentos de remodelação, direcionando galões adicionais para acabamentos de parede premium com zero de COV que se qualificam para créditos de construção sustentável. Os fornecedores estão respondendo com linhas à base de água de secagem rápida que atendem aos rigorosos parâmetros de qualidade do ar interno sem sacrificar a velocidade de aplicação. Em conjunto, esses fatores reforçam uma base estável de volume para o setor de tintas e revestimentos durante o período de previsão.

Expansão dos Volumes de Produção Automotiva

A produção de veículos leves se recuperou em 2024 e deve retomar sua trajetória pré-pandêmica até 2026, com China, Índia e Sudeste Asiático capturando a maior parcela das adições incrementais de capacidade. As oficinas de carroceria modernas especificam cada vez mais bases à base de água e vernizes de cura a baixa temperatura para reduzir os tempos de ciclo e as emissões de COV, fortalecendo a convergência tecnológica entre as linhas de OEM e de repintura. As parcerias estratégicas entre formuladores de resinas, fabricantes de cabines de pintura e montadoras estão acelerando a adoção de plataformas integradas de revestimento que reduzem o consumo de energia por unidade pulverizada. Essa expansão contínua da produção representa um impulso significativo para o consumo industrial e reforça as tendências do mercado de tintas e revestimentos.

Rápido Crescimento da População Urbana na APAC

Cidades em toda a Índia, Indonésia e Filipinas continuam a absorver populações rurais, exigindo enormes investimentos em transporte, serviços públicos e infraestrutura social. A elevada umidade, a névoa salina e a exposição ultravioleta em muitas megalópoles costeiras aumentam os custos de manutenção ao longo do ciclo de vida, a menos que revestimentos protetores de acabamento sejam especificados na fase de construção. Os produtores locais estão ampliando a capacidade para acrílicos elastoméricos de exterior e híbridos de polissiloxano que prolongam os intervalos de repintura em fachadas de edifícios altos. O aumento regional na construção de centros de dados, impulsionado pela computação em nuvem e pela implantação do 5G, cria uma demanda de nicho para revestimentos intumescentes, antiestáticos e de gestão térmica. Em conjunto, essas dinâmicas consolidam a Ásia-Pacífico no perfil de maior crescimento regional para a indústria de tintas e revestimentos.

Incentivos Governamentais para Construção Sustentável (Baixo COV)

As diretrizes de aquisição federal nos Estados Unidos agora exigem materiais de construção de baixa emissão na maioria dos projetos financiados com recursos públicos, padronizando efetivamente os limites de COV abaixo de 50 g/L para tintas de interior lisas[1]Agência de Proteção Ambiental dos EUA, "Padrões de Emissão de COV," epa.gov. A Diretiva de Desempenho Energético dos Edifícios da União Europeia vincula os subsídios para retrofit a melhorias demonstráveis na qualidade do ar interno, levando as equipes de projeto a especificar revestimentos com certificação independente. Diversas autoridades provinciais na China lançaram benefícios fiscais para fabricantes de alquídicos à base de água e acabamentos de madeira curáveis por UV que atendem aos próximos limites nacionais de emissão. Esses instrumentos de política aceleram a mudança do mercado em direção a químicas conformes e recompensam empresas com portfólios sustentáveis comprovados, ancorando as expectativas de crescimento de longo prazo.

Análise de Impacto das Restrições do Mercado de Tintas e Revestimentos*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais rígidas de COV | -0.7% | Global, mais rigorosas na UE e na Califórnia | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços de matérias-primas de dióxido de titânio | -0.5% | Global, fornecimento concentrado na China | Curto prazo (≤ 2 anos) |

| Tempos de secagem/cura mais longos para sistemas à base de água | -0.3% | Global, afetando aplicações industriais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rígidas de COV

O Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia aperta periodicamente a Regra 1113, forçando a reformulação ou retirada de produtos não conformes e elevando os custos de pesquisa e desenvolvimento para fornecedores menores[2]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Regra 1113 Revestimentos Arquitetônicos," aqmd.gov . As próximas alterações ao CLP da Europa acrescentam rotulagem de desreguladores endócrinos, obrigando os produtores a rever os portfólios de matérias-primas e atualizar as fichas de dados de segurança. A proposta de norma arquitetônica unificada da China estenderá os limites de COV a materiais auxiliares, como primers e selantes, ampliando a complexidade da conformidade. Coletivamente, essas regulamentações comprimem as margens no setor de tintas e revestimentos e elevam a importância de pipelines ágeis de desenvolvimento de produtos.

Tempos de Secagem/Cura Mais Longos para Sistemas à Base de Água

Embora os alquídicos à base de água proporcionem cortes significativos de COV, eles frequentemente exigem temperatura e umidade controladas para atingir a dureza alvo, limitando seu apelo para projetos externos em climas frios. Os aplicadores industriais citam velocidades de linha mais lentas e maior gasto de energia em fornos de cura ao mudar de sistemas à base de solvente de alto teor de sólidos para sistemas à base de água. Os fabricantes de equipamentos estão respondendo com módulos de infravermelho de ar forçado e túneis de desumidificação, mas o investimento de capital continua proibitivo para pequenas oficinas. Até que a paridade de desempenho e as métricas de produtividade se alinhem plenamente, essas restrições operacionais atuarão como um freio moderado nas taxas de conversão no setor de tintas e revestimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tintas e Revestimentos

Por Resina:

Acrílicas Sustentam Ampla AdoçãoAs químicas acrílicas entregaram 35,78% de participação no setor de tintas e revestimentos em 2025 e devem registrar um CAGR de 3,98% até 2031, sustentadas pela comprovada resistência às intempéries, retenção de cor e credenciais de baixo COV que atendem às demandas arquitetônicas e de uso industrial leve. Os formuladores continuam refinando estruturas reticuladas que aumentam a resistência à abrasão e ao bloqueio de manchas, proporcionando a pintores domésticos e profissionais intervalos de serviço mais longos. O impulso do crescimento provém da urbanização nos mercados emergentes, onde as tintas em emulsão acrílica dominam os interiores de novas residências. Os produtores estão ampliando a capacidade de reatores regionais para encurtar os prazos de entrega e localizar as combinações de cores, uma estratégia que aumenta a competitividade em relação aos concorrentes à base de solvente.

O cenário de resinas está se consolidando gradualmente à medida que as multinacionais simplificam os portfólios em direção a plataformas de dispersão acrílica de alta margem. As alquídicas mantêm relevância em nicho em acabamentos de metal e madeira, mas enfrentam pressão de margem devido às flutuações no preço do óleo de soja. A demanda por epóxi permanece estável na manutenção industrial pesada; no entanto, a estabilidade de preços alcançada em 2025 reflete capacidade equilibrada, e não uma recuperação estrutural. Os sistemas de poliuretano e poliéster ocupam nichos de desempenho especializados — pisos resistentes à abrasão e revestimentos em pó, respectivamente — mas carecem do volume de base ampla das acrílicas. No geral, as acrílicas continuarão a ancorar as estratégias de crescimento dos formuladores em todo o mercado de tintas e revestimentos.

Por Tecnologia:

O Domínio à Base de Água se AprofundaA tecnologia à base de água controlou 50,62% da receita de 2025 e está prevista para se expandir a um CAGR de 4,02%, beneficiando-se de movimentos de política sincronizados na América do Norte, Europa e principais jurisdições asiáticas que limitam os níveis de COV permitidos nas categorias arquitetônicas. As linhas de veículos de OEM que antes dependiam de primers à base de solvente instalaram bicos de atomização avançados e zonas de evaporação adaptadas à reologia à base de água, acelerando as taxas de conversão automotiva. Os fornecedores aproveitam as redes globais de síntese de resinas para produzir dispersões acrílicas e de poliuretano compactas que encurtam o tempo de secagem e maximizam o brilho — atributos críticos para tintas de parede interior premium no setor de tintas e revestimentos.

Os sistemas à base de solvente permanecem arraigados em revestimentos para ambientes extremos, onde propriedades de alta espessura compensam os desafios de aplicação; no entanto, a inflação de custos ligada ao xileno e ao aguarrás exerce pressão para reformulação. O revestimento em pó está crescendo nos segmentos de móveis metálicos, eletrodomésticos e uso industrial geral, auxiliado por emissões de COV próximas de zero e capacidades de recuperação que minimizam o desperdício de sobreposição. As tecnologias de cura por UV conquistam espaço em pisos e embalagens, habilitadas pela dureza instantânea e baixo consumo de energia, mas a adoção é limitada pela sensibilidade do substrato e pelo custo do fotoiniciador. Em conjunto, as formulações à base de água continuarão a definir a linha de base comercial para o setor de tintas e revestimentos durante o período de previsão.

Por Setor de Usuário Final:

A Demanda Arquitetônica Ancora a ReceitaOs revestimentos arquitetônicos capturaram 48,25% da receita global em 2025 e avançam a um CAGR de 4,33% até 2031, sustentados por ciclos contínuos de renovação residencial e incentivos públicos vinculados a retrofits com eficiência energética. As diretrizes de aquisição em nível nacional e municipal agora listam tintas certificadas com baixo teor de COV entre os materiais obrigatórios, deslocando o mix de produtos em direção a acabamentos interiores premium com zero COV e membranas exteriores elastoméricas. A frequência de repintura está se alongando nas economias maduras devido à durabilidade superior, porém a renda disponível crescente nos mercados emergentes mais do que compensa por meio de maior consumo per capita no setor de tintas e revestimentos.

Os setores automotivo, naval e de proteção formam juntos uma base industrial bem diversificada que protege os arquitetos contra oscilações em um único setor no mercado de tintas e revestimentos. A montagem de veículos elétricos impulsiona a demanda por vernizes termicamente condutores e resistentes a lascas, enquanto as expansões portuárias no Sudeste Asiático elevam os pedidos de anticorrosivos epóxi de alta espessura. Os revestimentos para embalagens avançam por uma trajetória regulatória distinta, à medida que as exigências de contato com alimentos e a proibição de BPA reformulam a seleção de resinas, criando novas linhas de pesquisa e desenvolvimento.

Análise Geográfica

Mercado de Tintas e Revestimentos da APAC

A Ásia-Pacífico contribuiu com 46,21% das vendas mundiais em 2025 e registra um robusto CAGR de 4,91% até 2031. O tamanho do mercado de tintas e revestimentos da região se beneficia do desenvolvimento contínuo de megacidades, da relocalização industrial e dos gastos sustentados em infraestrutura pública, que coletivamente demandam volumes cada vez maiores de acabamentos protetores e decorativos.

Mercado de Tintas e Revestimentos da América do Norte e Europa

A América do Norte é impulsionada por corredores de transporte financiados pelo governo federal e por um ciclo acelerado de reforma residencial estimulado por taxas de hipoteca estáveis. O impulso por ativos alinhados a critérios ESG acelera a adoção de tintas de interiores certificadas de baixa emissão, posicionando os fornecedores de tintas à base de água para ganhos incrementais de participação no setor de tintas e revestimentos. A Europa apresenta uma recuperação gradual à medida que as principais economias enfrentam escassez habitacional e pipelines de retrofits energéticos vinculados ao Pacto Verde da UE; no entanto, o enrijecimento dos marcos regulatórios de rotulagem sob o regulamento CLP atualizado acrescenta custos em toda a cadeia de suprimentos.

Mercado de Tintas e Revestimentos da América do Sul e MEA

A América do Sul oferece potencial de crescimento seletivo, com destaque para o Brasil, onde a aquisição da unidade decorativa da BASF pela Sherwin-Williams amplia instantaneamente a rede de lojas e facilita o acesso dos contratantes a formulações de marcas reconhecidas. O Oriente Médio e a África apresentam crescimento em estágio inicial, sustentado por megaprojetos e infraestrutura orientada a recursos, embora o risco político e as limitações de financiamento restrinjam os volumes em comparação com a Ásia-Pacífico. Os climas áridos e costeiros severos fundamentam a especificação de revestimentos de alto desempenho à base de polissiloxano e fluoropolímero que protegem ativos de capital.

Cenário Competitivo

O setor global de tintas e revestimentos é moderadamente fragmentado. Os investidores de private equity continuam consolidando plataformas regionais, visando a saída para players estratégicos que buscam distribuição de última milha ou tecnologia de nicho. As agendas de inovação centram-se em sistemas de resinas de base biológica, acabamentos funcionais inteligentes e interfaces de cliente baseadas em IA que coletivamente sustentam o preço premium. Os picos de custo de matérias-primas e as leis de controle químico em evolução favorecem players com profundos recursos de conformidade e flexibilidade global de abastecimento, elevando a barreira de entrada para pequenos independentes.

Líderes do Setor de Tintas e Revestimentos

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

BASF

Akzo Nobel N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tintas e Revestimentos

- Akzo Nobel N.V.

- Asian Paints

- Axalta Coating Systems Ltd.

- BASF

- Beckers Group

- Benjamin Moore & Co.

- Berger Paints India

- Chugoku Marine Paints, Ltd.

- DAW SE

- Hempel A/S

- Jazeera Paints

- Jotun

- Kansai Paint Co. Ltd

- Masco Corporation

- NATIONAL PAINTS FACTORIES CO. LTD.

- Nippon Paint Holdings Co., Ltd.

- NOROO Paint & Coatings co.,Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- Russian Paints Company

- SK Kaken Co. Ltd

- The Sherwin-Williams Company

Desenvolvimento Recente do Setor no Mercado de Tintas e Revestimentos

- Fevereiro de 2025: A Sherwin-Williams concluiu a aquisição do negócio de tintas decorativas da BASF no Brasil por USD 1,15 bilhão, adicionando duas plantas e USD 525 milhões em vendas anuais.

- Outubro de 2024: A PPG desinvestiu sua divisão de revestimentos arquitetônicos dos EUA e do Canadá para a American Industrial Partners por USD 550 milhões, incluindo 750 lojas de propriedade da empresa.

Escopo do Relatório Global do Mercado de Tintas e Revestimentos

Tintas e revestimentos são misturas homogêneas de pigmentos, ligantes, aditivos e vários outros componentes. Após a aplicação em um substrato, os produtos formam uma fina camada de filme sólido por polimerização ou evaporação. Tintas e revestimentos são amplamente utilizados para melhorar a estética e proteger o substrato contra agentes degradantes, como corrosão e outros.

O mercado de tintas e revestimentos é segmentado por resina, tecnologia, setor de usuário final e geografia. Por resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina (PVA, fluoropolímeros e resinas poliaспárticas). Por tecnologia, o mercado é segmentado em revestimentos à base de água, revestimentos à base de solvente, revestimentos em pó e tecnologias de cura por UV. Por setor de usuário final, o mercado é segmentado em revestimentos arquitetônicos, automotivos, de madeira, protetores, industriais gerais, de transporte e de embalagem. O relatório também cobre o tamanho e as previsões do mercado de tintas e revestimentos em 39 países das principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

Visão Geral da Segmentação

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| À Base de Água |

| À Base de Solvente |

| Revestimento em Pó |

| Revestimento Curado por UV |

| Arquitetônico |

| Automotivo |

| Madeira |

| Revestimento Protetor |

| Industrial Geral |

| Transporte |

| Embalagem |

| Ásia-Pacífico | China (Incluindo Taiwan) |

| Índia | |

| Japão | |

| Indonésia | |

| Austrália e Nova Zelândia | |

| Coreia do Sul | |

| Tailândia | |

| Malásia | |

| Filipinas | |

| Bangladesh | |

| Vietnã | |

| Cingapura | |

| Sri Lanka | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Benelux | |

| Rússia | |

| Turquia | |

| Suíça | |

| Países Escandinavos | |

| Polônia | |

| Portugal | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Kuwait | |

| Egito | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Argélia | |

| Marrocos | |

| Restante da África |

| Resina | Acrílica | |

| Alquídica | ||

| Poliuretano | ||

| Epóxi | ||

| Poliéster | ||

| Outros Tipos de Resina | ||

| Tecnologia | À Base de Água | |

| À Base de Solvente | ||

| Revestimento em Pó | ||

| Revestimento Curado por UV | ||

| Setor de Usuário Final | Arquitetônico | |

| Automotivo | ||

| Madeira | ||

| Revestimento Protetor | ||

| Industrial Geral | ||

| Transporte | ||

| Embalagem | ||

| Geografia | Ásia-Pacífico | China (Incluindo Taiwan) |

| Índia | ||

| Japão | ||

| Indonésia | ||

| Austrália e Nova Zelândia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Malásia | ||

| Filipinas | ||

| Bangladesh | ||

| Vietnã | ||

| Cingapura | ||

| Sri Lanka | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Benelux | ||

| Rússia | ||

| Turquia | ||

| Suíça | ||

| Países Escandinavos | ||

| Polônia | ||

| Portugal | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Catar | ||

| Emirados Árabes Unidos | ||

| Kuwait | ||

| Egito | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Argélia | ||

| Marrocos | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de tintas e revestimentos até 2031?

O tamanho do mercado de tintas e revestimentos está previsto para atingir USD 229,9 bilhões até 2031, expandindo-se a um CAGR de 3,62%.

Qual região contribui com maior receita?

A Ásia-Pacífico respondeu por 46,21% da receita de 2025 e está projetada para manter a liderança à medida que a urbanização e os gastos em infraestrutura se aceleram.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os revestimentos à base de água lideram tanto em participação quanto em crescimento, avançando a um CAGR de 4,02% devido às regulamentações globais de COV e às preferências de sustentabilidade dos consumidores.

Quais fatores podem restringir o crescimento futuro?

A volatilidade nos preços do dióxido de titânio, regras mais rígidas de rotulagem química e tempos de cura mais longos para alguns sistemas à base de água apresentam desafios notáveis.

Página atualizada pela última vez em: