Dimensão e Quota do Mercado de Tintas em Pó da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas em Pó da Europa por Mordor Intelligence

A dimensão do Mercado de Tintas em Pó da Europa foi avaliada em 3,75 mil milhões de USD em 2025 e estima-se que cresça de 3,86 mil milhões de USD em 2026 para atingir 4,49 mil milhões de USD até 2031, a um CAGR de 3,05% durante o período de previsão (2026-2031). O aperto regulatório consistente sobre as emissões de compostos orgânicos voláteis (COV), os rápidos avanços nas químicas de cura a baixa temperatura e a modernização dos ativos industriais europeus sustentam esta trajetória de crescimento. A expansão da procura mantém-se alargada: os projetos de arquitetura e infraestrutura adotam pós de poliéster duráveis, os fabricantes automóveis especificam novos graus de poliuretano para caixas de baterias, e os construtores de maquinaria migram para linhas de acabamento energeticamente eficientes. O posicionamento competitivo depende de formulações sustentáveis que excluam substâncias per- e polifluoroalquílicas (PFAS), equipamentos de aplicação prontos para automação e da capacidade de localizar o fornecimento de matérias-primas em meio a direitos antidumping em vigor. A tendência para a produção com neutralidade carbónica consolida ainda mais as tecnologias de pó como a escolha preferencial dos fabricantes de equipamento original (OEMs) que procuram reduzir as emissões incorporadas ao longo dos ciclos de vida dos produtos. Entretanto, os desafios do lado da oferta — desde sobretaxas aduaneiras sobre o dióxido de titânio até picos de preços na resina epóxi — continuam a motivar racionalizações de capacidade, estratégias de fornecimento regional e mecanismos de cobertura de risco para proteger a rentabilidade.

Principais Conclusões do Relatório

- Por tipo de resina, o poliéster captou 42,01% da quota do Mercado de Tintas em Pó da Europa em 2025, enquanto o poliuretano deverá expandir-se a um CAGR de 3,62% até 2031.

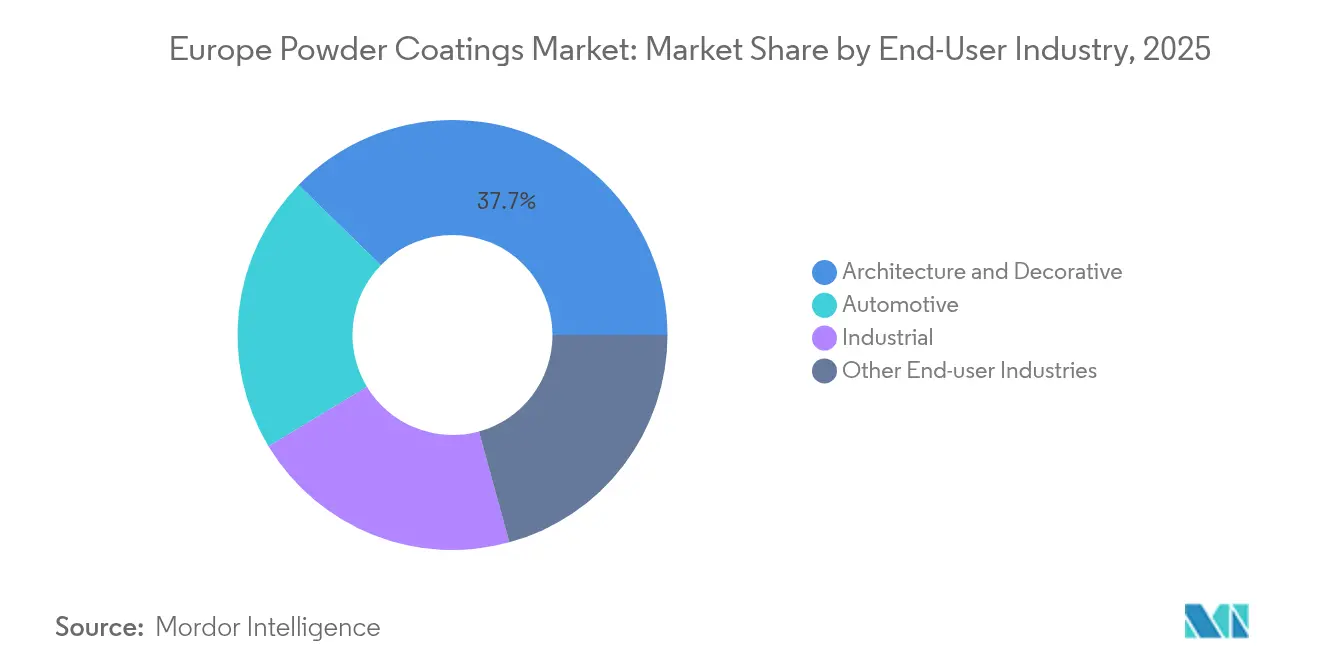

- Por setor de utilizador final, a arquitetura e decoração deteve 37,70% da quota de receita da dimensão do Mercado de Tintas em Pó da Europa em 2025, enquanto o setor automóvel avança a um CAGR de 3,4% ao longo do horizonte de previsão.

- Por geografia, a Alemanha liderou com 21,08% da quota do Mercado de Tintas em Pó da Europa em 2025; o Resto da Europa deverá registar o CAGR mais elevado de 3,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Tintas em Pó da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentação rigorosa da UE sobre COV e neutralidade carbónica | +0.8% | Em toda a UE, com maior expressão na Alemanha, França e países nórdicos | Médio prazo (2-4 anos) |

| Aumento da utilização de tintas em pó por OEMs automóveis e no pós-venda | +0.6% | Alemanha, República Checa, Eslováquia, Polónia | Curto prazo (≤ 2 anos) |

| Crescimento da procura de extrusão de alumínio arquitetónico | +0.5% | Europa Central e Oriental, Itália, Espanha | Médio prazo (2-4 anos) |

| Superior reciclabilidade e eficiência de transferência na primeira passagem | +0.4% | Global, adoção precoce nos países nórdicos | Longo prazo (≥ 4 anos) |

| Pós de cura a baixa temperatura permitem aplicação em MDF e plásticos | +0.3% | Alemanha, Itália, Polónia, polos de fabrico de mobiliário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação rigorosa da UE sobre COV e neutralidade carbónica

A Diretiva das Emissões Industriais e o Pacto Ecológico Europeu combinam-se para limitar as emissões de COV em chaminé a 20 mg/m³ para várias categorias de tratamento de superfícies, priorizando efetivamente os processos de pó sem solventes. As instalações que emitem mais de 200 toneladas de solvente anualmente devem alcançar a conformidade no prazo de quatro anos, acelerando o investimento de capital em cabines de pó de circuito fechado e fornos de cura energeticamente eficientes[1]Comissão Europeia, "Diretiva das Emissões Industriais: Conclusões sobre as Melhores Técnicas Disponíveis para o Tratamento de Superfícies de Metais," eur-lex.europa.eu. Os novos limiares de PFAS para revestimentos em contacto com alimentos e as restrições revistas do Anexo XVII do REACH reforçam a transição ao penalizar as químicas fluoradas típicas em muitos sistemas líquidos. Os mercados de reacabamento automóvel exigem agora rotulagem de COV, com a Dinamarca a limitar os agentes de limpeza a 200 g/L e os acabamentos especiais a 840 g/L — uma posição política que foi rapidamente replicada noutros estados nórdicos. As auditorias à ISO 14001 impõem cada vez mais a utilização de pó como a «melhor técnica disponível», incorporando assim os objetivos de conversão nos roteiros ambientais corporativos.

Aumento da utilização de tintas em pó por OEMs automóveis e no pós-venda

A eletrificação remodela os requisitos de acabamento: as caixas de baterias, as placas de arrefecimento e as carcaças de alta tensão exigem revestimentos eletricamente isolantes mas termicamente condutores. Os fabricantes automóveis estão, por isso, a adotar pós de cura a baixa temperatura que curam a 80 °C — abaixo dos ciclos tradicionais de 140 °C — reduzindo o consumo de energia das cabines de pintura em 11-13% e melhorando a flexibilidade no processamento de substratos mistos. A qualificação de fornecedores depende do cumprimento das normas AAMA de resistência às intempéries e dos critérios de acabamento Classe A dos OEMs, erodindo a posição competitiva dos fornecedores de sistemas líquidos incumbentes. Os recondicionadores de jantes, os preparadores de veículos comerciais e os remanufaturadores de equipamento agrícola migram igualmente para os pós pela sua resistência à abrasão e longa vida útil.

Crescimento da procura de extrusão de alumínio arquitetónico

Os corredores europeus de transporte e energia — apoiados por mais de 7 mil milhões de EUR em projetos aprovados — continuam a impulsionar a procura de extrusões revestidas em estações ferroviárias, terminais portuários e sistemas de montagem fotovoltaica. A linha Interpon D Stone Effect da AkzoNobel demonstra a ênfase do segmento em acabamentos realistas de pedra e peso reduzido, que cumprem os regulamentos Qualicoat Classe 1 e os requisitos de pontuação da certificação Leadership in Energy and Environmental Design (LEED). A gigante da extrusão do Sudeste Europeu Alumil opera oito linhas de pó com uma capacidade anual de 57 500 toneladas, sublinhando o apelo arquitetónico da região. As especificações de desempenho como a AAMA 2605 (10 000 horas de exposição na Flórida) impulsionam a procura de formulações de poliéster super-duráveis.

Superior reciclabilidade e eficiência de transferência na primeira passagem

Os sistemas de recirculação em circuito fechado permitem que as cabines de pó alcancem uma eficiência de transferência superior a 95%, reduzindo significativamente os volumes de resíduos perigosos em comparação com as instalações à base de solventes[2]AkzoNobel, "Whitepaper de Sustentabilidade das Tintas em Pó Interpon," akzonobel.com . A linha Powdura ECO da Sherwin-Williams incorpora a promessa da economia circular ao integrar 25% de PET pós-consumo reciclado, equivalente a 16 garrafas de água recicladas por libra de revestimento. O Enviroluxe Plus da PPG elimina as PFAS adicionadas intencionalmente e incorpora 18% de plástico pós-industrial, reduzindo a pegada de carbono do berço ao portão em 30%. O excesso de pulverização recuperável e a desmontagem simplificada no fim de vida reforçam as iniciativas de retoma dos OEMs em eletrodomésticos e equipamentos de mobilidade.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Dificuldade em obter películas lisas com menos de 30 µm | -0.4% | Alemanha, Itália, regiões de fabrico de precisão | Curto prazo (≤ 2 anos) |

| Elevado CAPEX de reconversão de sistemas líquidos para pó | -0.6% | Sul da Europa, regiões com concentração de PME | Médio prazo (2-4 anos) |

| Direitos antidumping da UE que inflacionam os preços da resina epóxi | -0.3% | Em toda a UE, com maior impacto nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dificuldade em obter películas lisas com menos de 30 µm

Os interiores automóveis premium e as carcaças de eletrónica de consumo exigem uma topografia de superfície quase perfeita com espessuras de película inferiores a 30 µm. As formulações de pó atuais baseiam-se em distribuições granulométricas estreitas e modificadores de fluxo especiais, mas manter a uniformidade em geometrias complexas continua a ser um desafio. Os híbridos de ultra-baixa temperatura da Allnex curam a 125 °C e melhoram o nivelamento, mas exigem um controlo de humidade mais rigoroso e hardware de aplicação avançado. Os pigmentos esféricos SPHERILEX AC 45 da Evonik melhoram a dispersão, mas requerem trabalho de reformulação em toda a cadeia de valor. Até que as soluções integradas atinjam a maturidade de mercado, os sistemas líquidos mantêm uma vantagem técnica em determinados setores de alto brilho.

Elevado CAPEX de reconversão de sistemas líquidos para pó

A substituição de uma linha de solventes por pó exige tipicamente novas cabines, separadores ciclónicos, fornos de infravermelhos ou de convecção e melhorias no ar comprimido, com instalações básicas a custar mais de 500 000 EUR; as linhas totalmente automatizadas atingem a escala de vários milhões de euros. Os dados do Banco Europeu de Investimento mostram que a inflação dos preços de energia de 25% entre 2023 e 2024 corroeu os orçamentos discricionários, particularmente para as PME no Sul da Europa. Embora os subsídios climáticos da UE cubram aproximadamente 36% das despesas de capital elegíveis, a complexidade das candidaturas e os requisitos de cofinanciamento dissuadem os operadores de menor dimensão. As restrições de leasing e os volumes de produção incertos atenuam ainda mais o apetite de reconversão, apesar das poupanças operacionais a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Poliéster Enfrenta a Inovação do Poliuretano

O poliéster manteve 42,01% da quota do Mercado de Tintas em Pó da Europa em 2025, representando a maior fatia da dimensão do Mercado de Tintas em Pó da Europa. A sua popularidade resulta de uma economia favorável, uma ampla gama de cores e cadeias de fornecimento consolidadas que servem tanto painéis de fachada como maquinaria industrial em geral. Os formuladores alargaram os envelopes de desempenho introduzindo graus super-duráveis que cumprem as especificações AAMA 2604 e Qualicoat Classe 2. Por outro lado, os graus de poliuretano deverão crescer a um CAGR de 3,62%, à medida que os fabricantes automóveis buscam estruturas mais leves e garantias de proteção anticorrosão alargadas. As químicas de uretano de baixa temperatura também permitem o revestimento de painéis de fibra de média densidade (MDF), abrindo oportunidades incrementais nos polos europeus de mobiliário.

Os avanços tecnológicos centram-se agora na eficiência de cura. O Interpon D2525 Low-E da AkzoNobel, à base de poliéster, requer apenas 150 °C, reduzindo os tempos de permanência na cabine em 20% e alargando a aplicabilidade a ligas sensíveis ao calor. O CRYLCOAT 4488-0 da Allnex oferece resistência a uma década de exposição na Flórida, enquanto os sistemas sem TGIC dominam a nova capacidade devido às reclassificações toxicológicas iminentes. As resinas epóxi continuam a ser a base de válvulas de tubagens e reatores químicos; os híbridos estabelecem a ponte entre as necessidades decorativas e funcionais; os acrílicos visam a sinalização de ultra-elevada resistência às intempéries; e os termoplásticos de nicho servem os segmentos de eletrodomésticos e antigraffiti. Em todas estas químicas, os fornecedores de pó promovem cada vez mais Declarações Ambientais de Produto (DAPs), alinhando as formulações com as auditorias de carbono dos clientes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: A Liderança da Arquitetura Encontra a Aceleração Automóvel

O segmento de arquitetura e decoração representou 37,70% do Mercado de Tintas em Pó da Europa em 2025, impulsionado por reabilitações de edifícios do setor público que especificam garantias de 15 anos e pré-tratamentos isentos de crómio. Os sistemas de fachadas cortina em alumínio, as coberturas metálicas e o mobiliário urbano impulsionam os volumes, enquanto os acabamentos foscos de cor estável ganham popularidade entre os especificadores. A conformidade com a norma EN 13523 acelerou a conversão a partir de poliésteres líquidos, à medida que os municípios exigem materiais de construção com COV quase nulos.

As aplicações automóveis deverão registar o CAGR mais rápido de 3,4% até 2031, à medida que a produção de veículos elétricos se multiplica. Os alojamentos de baterias, as pinças de travão e as jantes em liga incorporam sistemas de revestimento em pó de duas camadas que combinam primários epóxi com acabamentos de poliuretano. A Magna refere que a mudança para ciclos de cura a 80 °C reduziu o consumo anual de energia das cabines de pintura em 20 GWh na sua instalação em Graz. Noutros domínios, a indústria em geral — incluindo equipamento agrícola, compressores e máquinas-ferramenta — adota os pós para cumprir os novos requisitos de resistência à névoa salina. Os OEMs de eletrodomésticos recorrem a sistemas de camada única que eliminam a fase de primário e melhoram o rendimento fabril, enquanto os fabricantes europeus de mobiliário especificam pós de poliuretano de toque suave em MDF para prescindir das lacas com solventes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha deteve 21,08% do Mercado de Tintas em Pó da Europa em 2025, apoiada por um setor de maquinaria avaliado em 263 mil milhões de EUR que emprega 955 000 pessoas e exporta 81% da sua produção. Linhas robóticas totalmente automatizadas, como as da Hans Stork Oberflächentechnik, utilizam pistolas de pulverização em fase densa e sistemas de recirculação em circuito fechado para cumprir os mandatos da Lei Federal de Controlo das Emissões. O panorama de formação profissional do país fornece aplicadores qualificados, permitindo elevados rendimentos na primeira passagem e menor tempo de paragem para mudança de cor. Os subsídios à eficiência energética incentivam ainda as melhorias para fornos com acionamento de frequência variável e unidades avançadas de tratamento de ar.

O Resto da Europa representa a sub-região de crescimento mais rápido, com previsão de avançar a um CAGR de 3,22% até 2031. Os investimentos em infraestrutura apoiados pela UE — 7 mil milhões de EUR para corredores ferroviários e 850 milhões de EUR para interligações de rede — impulsionam a procura de extrusão de alumínio e de aço estrutural. As taxas de investimento atingiram 78% entre as empresas manufatureiras da Europa Central e Oriental em 2024, com 33% das despesas de capital direcionadas para a substituição de maquinaria, que frequentemente inclui linhas de tintas em pó. A adoção da automação é acelerada, com 45% das instalações inquiridas a implementar sensores IoT e robots de pulverização para melhorar a consistência do revestimento.

A Europa Ocidental, englobando o Reino Unido, França, Itália e Espanha, apresenta uma procura de substituição estável. A proibição do crómio hexavalente no Reino Unido em 2024 acelerou a adoção de pré-tratamentos de titânio-zircônio e silano compatíveis com os pós; a Powdertech Corby reporta o processamento totalmente isento de crómio em contratos de fachadas. O cluster de mobiliário da Emília-Romagna em Itália especifica cada vez mais pós de baixa temperatura de cura para MDF com vista a reforçar a competitividade exportadora. Os mercados nórdicos pioneirizam formulações isentas de PFAS, incentivadas por rigorosos esquemas de rotulagem ambiental e pela preferência dos consumidores por produtos circulares. O Benelux beneficia da proximidade ao porto químico de Antuérpia-Roterdão, garantindo um fornecimento seguro de matérias-primas para formuladores e aplicadores por encomenda.

Panorama Competitivo

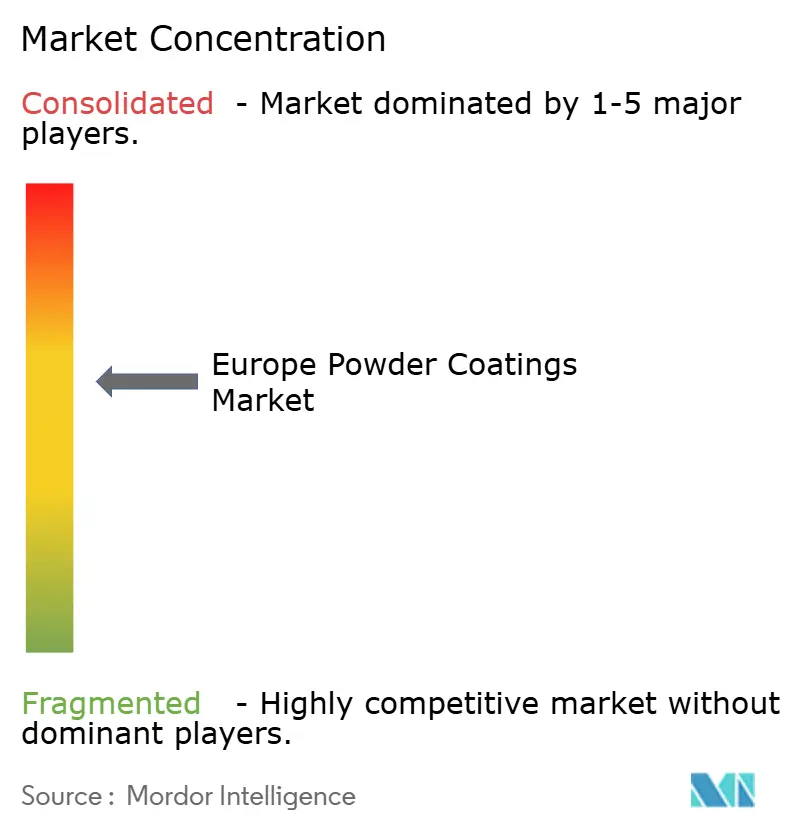

O Mercado de Tintas em Pó da Europa apresenta uma concentração moderada. AkzoNobel, PPG Industries, Sherwin-Williams, Axalta e BASF comandam a fidelização de clientes através de extensas redes de distribuidores, uma ampla gama de bibliotecas de cores e centros de serviço técnico localizados. Os seus pipelines de I&D priorizam as químicas de cura a baixa temperatura, os ligantes com conteúdo reciclado e os aditivos isentos de PFAS. A inflação dos custos de matérias-primas permanece um vento contrário partilhado: os direitos aduaneiros sobre o dióxido de titânio em janeiro de 2025, de 0,25–0,74 EUR/kg, inflacionaram o custo das mercadorias vendidas em 4–6%, levando os formuladores a considerar pigmentos alternativos, como o TIOXIDE TR81 da Venator, isento de TMP e TME. As tarifas antidumping sobre epóxi que atingem 40,8% aceleram uma viragem para carteiras dominadas pelo poliéster e para fornecedores regionais de resinas. A volatilidade dos preços da energia incentiva a adoção de zonas de reforço por infravermelhos e queimadores recuperativos para mitigar a exposição ao gás natural.

Líderes do Setor de Tintas em Pó da Europa

Akzo Nobel N.V.

Jotun

PPG Industries, Inc

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: AkzoNobel N.V. estabeleceu uma parceria com a IPG Photonics para aproveitar a tecnologia laser na cura de tintas em pó em todo o mundo, incluindo na Europa. A sua abordagem aperfeiçoa as tintas em pó Interpon da AkzoNobel N.V. para funcionarem de forma integrada com as soluções de cura laser da IPG.

- Junho de 2024: A Arkema apresentou um processo de fabrico pioneiro que incorpora até 40% de conteúdo reciclado pós-consumo (PET pós-consumo (Politereftalato de etileno)) de embalagens descartadas nas suas resinas para tintas em pó.

Âmbito do Relatório do Mercado de Tintas em Pó da Europa

As Tintas em Pó são utilizadas para conferir cor/textura a diversos objetos. Para além das aplicações estéticas, os revestimentos são também utilizados para proteger/aumentar a vida útil de metais e outros materiais. Devido aos fatores acima referidos, são cada vez mais utilizados em vários setores de utilizadores finais, incluindo construção e infraestrutura, automóvel e transportes, petróleo & gás e outras indústrias.

O mercado de tintas em pó da Europa é segmentado por tipo de resina, setor de utilizador final e geografia. Por tipo de resina, o mercado é segmentado em acrílico, epóxi, poliéster, poliuretano, epóxi-poliéster e outros tipos de resina (cloreto de polivinilo, poliolefinas, etc.). Por setor de utilizador final, o mercado é segmentado em arquitetura e decoração, automóvel, industrial e outros setores de utilizadores finais (mobiliário, eletrodomésticos, etc.). Por geografia, o mercado é segmentado em Alemanha, Reino Unido, França, Itália e Resto da Europa. O relatório também abrange a dimensão do mercado e as previsões para o mercado de tintas em pó da Europa nos 4 principais países.

Para cada segmento, a dimensão e as previsões do mercado são fornecidas em termos de valor (USD).

| Epóxi |

| Poliéster |

| Epóxi-Poliéster (Híbrido) |

| Poliuretano |

| Acrílico |

| Outro Tipo de Resina (Termoplástico (Cloreto de Polivinilo, Poliolefinas, etc.) |

| Arquitetura e Decoração |

| Automóvel |

| Industrial |

| Outros Setores de Utilizadores Finais (Mobiliário, Eletrodomésticos, etc.) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Benelux |

| Países Nórdicos |

| Resto da Europa |

| Por Tipo de Resina | Epóxi |

| Poliéster | |

| Epóxi-Poliéster (Híbrido) | |

| Poliuretano | |

| Acrílico | |

| Outro Tipo de Resina (Termoplástico (Cloreto de Polivinilo, Poliolefinas, etc.) | |

| Por Setor de Utilizador Final | Arquitetura e Decoração |

| Automóvel | |

| Industrial | |

| Outros Setores de Utilizadores Finais (Mobiliário, Eletrodomésticos, etc.) | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Benelux | |

| Países Nórdicos | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de tintas em pó da Europa?

O mercado está avaliado em 3,86 mil milhões de USD em 2026.

Com que rapidez crescerá a procura de tintas em pó em aplicações automóveis?

A utilização no setor automóvel deverá registar um CAGR de 3,4% de 2026 a 2031, à medida que a produção de veículos elétricos escala.

Qual o tipo de resina dominante nas formulações de pó europeias?

As resinas de poliéster lideram com uma quota de 42,01% em 2025 devido à relação custo-eficácia e à resistência às intempéries.

Por que razão os fabricantes europeus estão a converter-se de sistemas líquidos para pó?

As tecnologias de pó eliminam as emissões de COV, reduzem o consumo de energia através da cura a baixa temperatura e permitem a reciclabilidade em circuito fechado, alinhando-se com os objetivos de neutralidade carbónica da UE.

Qual a região europeia que registará o crescimento mais rápido?

O Resto da Europa deverá registar um CAGR de 3,22% de 2026 a 2031, impulsionado por investimentos em infraestrutura de grande escala.

Página atualizada pela última vez em: