Tamanho e Participação do Mercado de Revestimentos Industriais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

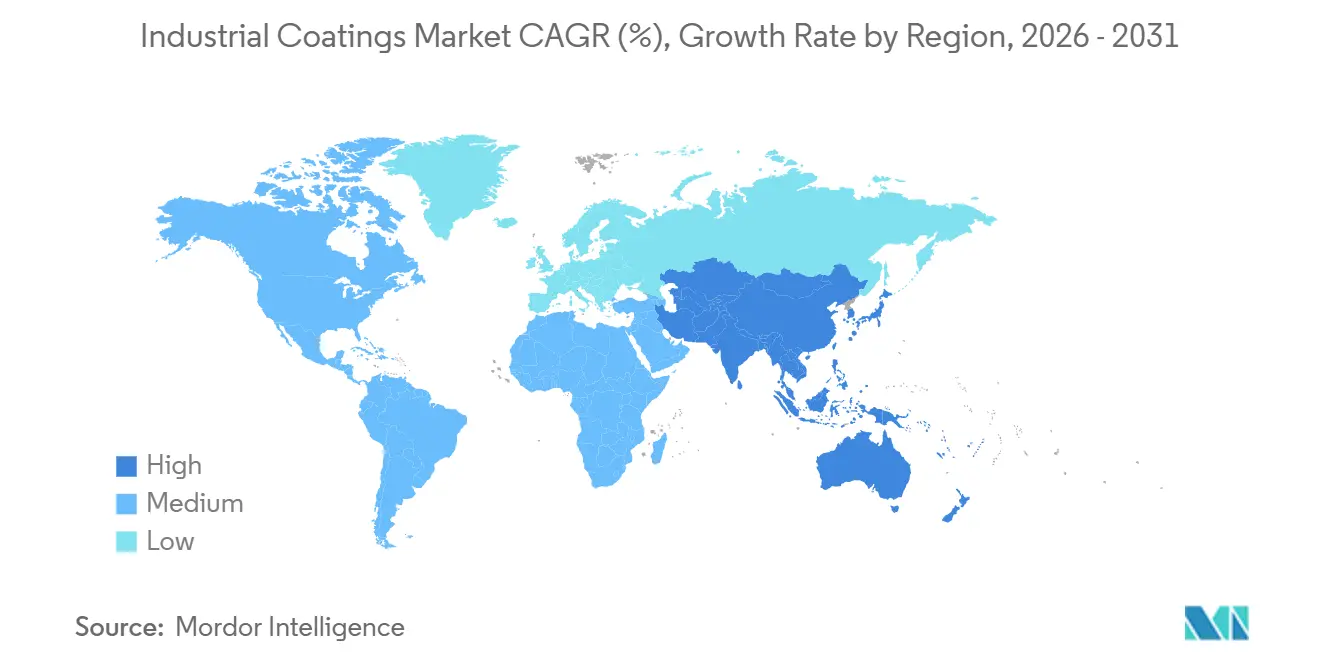

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Industriais por Mordor Intelligence

O tamanho do Mercado de Revestimentos Industriais deve crescer de USD 41,97 bilhões em 2025 para USD 43,37 bilhões em 2026 e está previsto para atingir USD 51,14 bilhões até 2031, a um CAGR de 3,35% no período de 2026-2031. Esse crescimento constante é acompanhado por uma marcante transição em direção a formulações base água, pó e curadas por ultravioleta, à medida que os reguladores endurecem os limites de compostos orgânicos voláteis na América do Norte, Europa e partes da Ásia. As resinas epóxi mantiveram a maior fatia da demanda em 2025, mas os sistemas de poliuretano avançam a mais de 5% ao ano, pois aplicações aeroespaciais, de energia eólica e de infraestrutura de grande espessura favorecem filmes mais resistentes e estáveis à radiação UV. Os revestimentos em pó continuam a ganhar participação em eletrodomésticos e rodas, pois oferecem emissões próximas de zero e eficiência de transferência quase completa, enquanto as linhas de LED ultravioleta reduzem o consumo de energia em aproximadamente 70% em plantas automotivas e de compósitos. A Ásia-Pacífico consolidou sua posição como o principal polo de volume, fornecendo mais da metade do consumo global e se beneficiando de investimentos de capital sustentados em pontes, tanques petroquímicos e construção de fábricas.

Principais Conclusões do Relatório

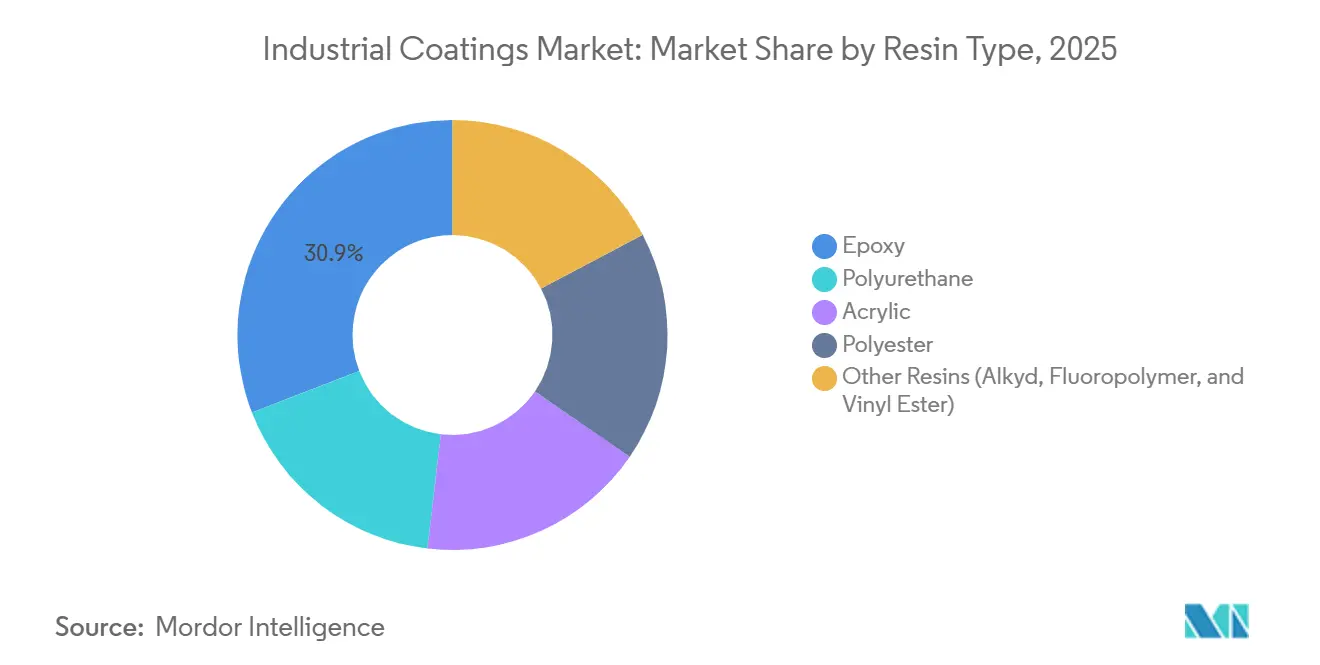

- Por tipo de resina, o epóxi liderou com 30,85% da participação do mercado de revestimentos industriais em 2025, enquanto o poliuretano está projetado para expandir a um CAGR de 5,08% até 2031.

- Por tecnologia, os produtos base solvente ainda responderam por 36,91% do tamanho do mercado de revestimentos industriais em 2025, mas os revestimentos base água registram a adoção mais rápida, crescendo a um CAGR de 4,91% no mesmo período.

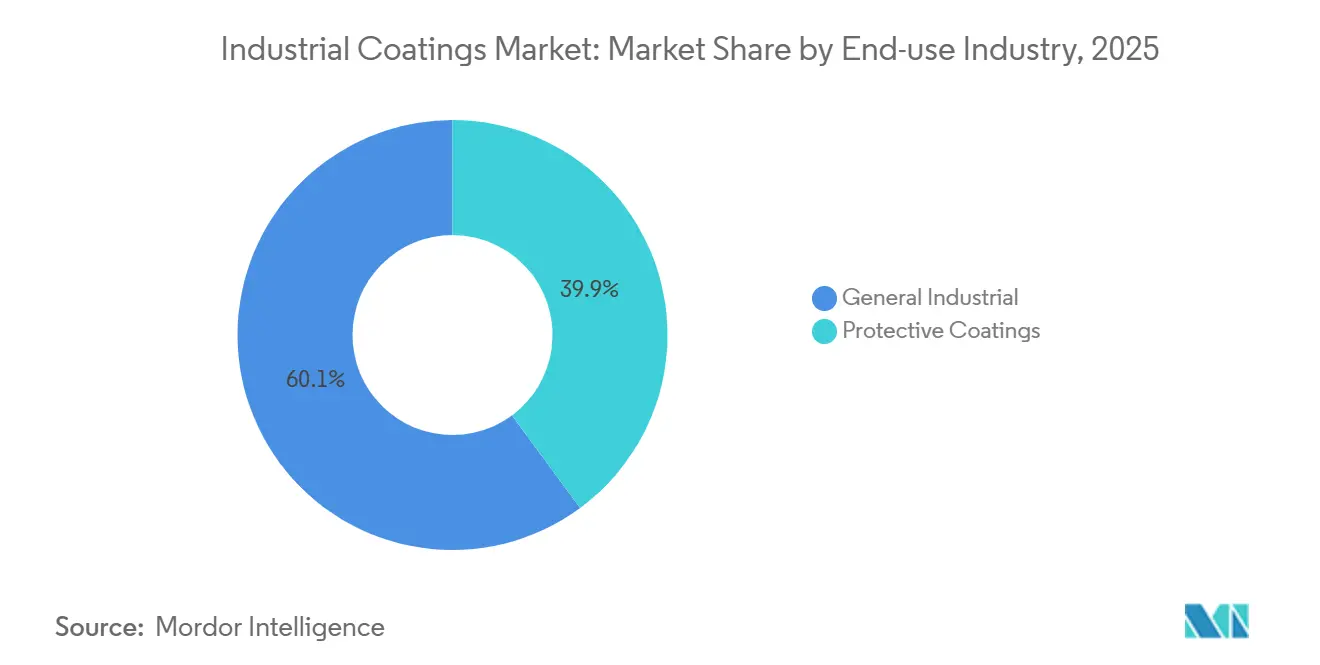

- Por setor de uso final, as aplicações industriais gerais capturaram 60,12% da participação de receita do mercado de revestimentos industriais em 2025 e estão previstas para crescer a um CAGR de 4,12% até 2031.

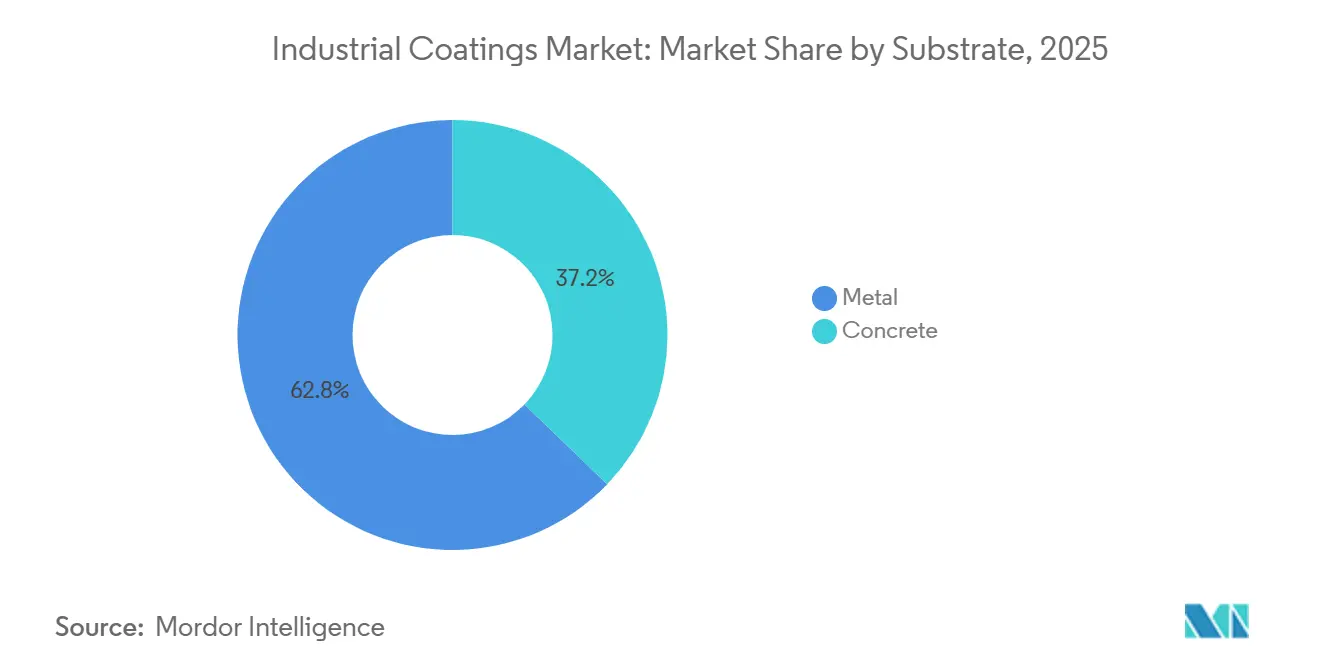

- Por substrato, o metal liderou com 62,78% da participação do mercado de revestimentos industriais em 2025, enquanto o concreto está projetado para expandir a um CAGR de 4,60% até 2031.

- Por região, a Ásia-Pacífico comandou 51,16% do mercado de revestimentos industriais em 2025, e a região está projetada para avançar a um CAGR de 4,35% entre 2026 e 2031, à medida que os investimentos em reabilitação de infraestrutura se aceleram.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos com revestimentos de proteção em ativos de petróleo e gás envelhecidos | +0.8% | Mar do Norte, Golfo do México, Oriente Médio | Longo prazo (≥ 4 anos) |

| Aceleração da expansão industrial na Ásia-Pacífico | +1.2% | China, Índia, Vietnã, Indonésia | Médio prazo (2-4 anos) |

| Mandatos ambientais para formulações com baixo teor de COV | +0.9% | EUA, UE, China, Índia | Médio prazo (2-4 anos) |

| Linhas de produção com cura instantânea por LED ultravioleta | +0.5% | Alemanha, Coreia do Sul, Japão, México | Curto prazo (≤ 2 anos) |

| Filmes de manutenção preditiva habilitados por sensores | +0.3% | EUA, pilotos na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Revestimentos de Proteção para Ativos Envelhecidos de Petróleo e Gás

A manutenção adiada deixou aproximadamente 40% das plataformas offshore no Mar do Norte e no Golfo do México operando além de seus prazos originais de proteção contra corrosão, desencadeando programas de revestimento em larga escala. A Shell dedicou USD 1,2 bilhão em 2025 para modernizar 15 plataformas no Reino Unido com epóxis de floco de vidro em três camadas, que estendem os intervalos de manutenção para 25 anos[1]Shell plc, "Relatório Anual 2025," shell.com. A TotalEnergies alocou USD 800 milhões para dutos submarinos na África Ocidental expostos ao ataque de sulfeto de hidrogênio e cloreto. Os complexos petroquímicos do Oriente Médio estão simultaneamente revestindo tanques de armazenamento com poliuretano de alta espessura para atender às disposições atualizadas de integridade da API 653. Esse acúmulo de vários bilhões de dólares mantém o mercado de revestimentos industriais em uma trajetória ascendente estável, à medida que os proprietários de ativos priorizam a economia do ciclo de vida em detrimento das economias de custo inicial. Como a infraestrutura subjacente é intensiva em capital e crítica para a segurança, as mudanças de especificação são deliberadas, ampliando a visibilidade de receita para os fornecedores ao longo da próxima década.

Rápida Expansão Industrial na Ásia-Pacífico Impulsionando os Volumes Industriais Gerais

O estímulo à infraestrutura da China em 2025, de USD 140 bilhões, financiou ferrovias de alta velocidade, extensões de metrô e grandes pontes de aço na bacia do Rio Yangtze, cada uma exigindo defesas multicamadas de epóxi ou poliuretano. O programa de incentivo vinculado à produção da Índia garantiu USD 22 bilhões em novos investimentos em fábricas, com cabines de pulverização automatizadas em Gujarat e Tamil Nadu consumindo isoladamente uma estimativa de 180.000 toneladas métricas de revestimentos. O Vietnã tornou-se um polo de relocalização industrial, onde plantas de eletrônicos com sala limpa especificam pisos de epóxi antiestático testados conforme a IEC 61340. O boom de fundições de níquel da Indonésia exige filmes de silicone capazes de resistir a condições de fornalha de 600°C. Em conjunto, a região aplica mais quilogramas de revestimento por USD de valor adicionado na fabricação do que qualquer outra geografia, ilustrando uma vantagem estrutural que impulsiona o mercado de revestimentos industriais ao longo do horizonte de previsão.

Mandatos Ambientais Acelerando a Adoção de Formulações Base Água e Pó

As Normas Nacionais de Emissão dos EUA revisadas no início de 2025 reduziram os COVs permitidos em revestimentos de manutenção industrial para 340 g/L, tornando os alquídicos solventes tradicionais antieconômicos sem sistemas de recuperação de vapores. O distrito da Costa Sul da Califórnia reduziu o limite para 250 g/L, exigindo monitoramento de emissões em tempo real, o que impulsionou uma onda de investimentos em emulsões acrílicas e pó por fornecedores multinacionais. Os fabricantes europeus reduziram os COVs abaixo de 100 g/L usando substitutos de propilenoglicol renováveis, igualando a durabilidade dos produtos base solvente sem ultrapassar as metas de custo. Como os revestimentos em pó emitem zero COVs, a Axalta e a AkzoNobel cada uma comissionou novas linhas de poliéster na China e na Polônia, capturando pedidos em alta de eletrodomésticos e rodas. Formuladores regionais menores estão migrando para a fabricação por encomenda ou saindo do mercado completamente, empurrando o mercado de revestimentos industriais em direção a players mais consolidados e orientados pela tecnologia.

Linhas de Cura Instantânea por LED Ultravioleta Adotadas por Fábricas de Fabricantes de Equipamentos Originais

Mais de 200 sistemas de cura por LED ultravioleta foram instalados na Alemanha, Coreia do Sul e Japão durante 2025, substituindo lâmpadas de vapor de mercúrio e fornos térmicos e reduzindo o consumo de energia em aproximadamente 15 kWh por carroceria de veículo[2]BMW Group, "Relatório de Sustentabilidade 2025," bmwgroup.com. A planta da BMW em Leipzig relatou uma redução de 68% no consumo de energia e liberação de 40% do espaço no chão de fábrica após a implantação de linhas de verniz transparente com LED. A Hyundai alcançou tempos de cura inferiores a 10 segundos em Ulsan, permitindo operação em turno único que reduz o tempo de ciclo e diminui drasticamente as contas de utilidades. Contratantes aeroespaciais validaram primers de poliuretano curáveis por UV para peças de fuselagem de compósito, reduzindo o tempo de ciclo de quatro horas para 90 segundos. Os conjuntos de LED duram mais de 20.000 horas, eliminando trocas frequentes de lâmpadas e taxas de resíduos tóxicos, tornando a mudança financeiramente atraente mesmo para lojas de contrato de médio porte no México e na Tailândia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições rigorosas de COV e PFAS em sistemas solventes | -0.6% | EUA, UE, China | Médio prazo (2-4 anos) |

| Oscilações de preço do dióxido de titânio e da resina epóxi | -0.9% | Global, economias dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de pigmentos de alumínio micronizado | -0.2% | EUA, UE, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de COV e PFAS em Sistemas Base Solvente

Um projeto de restrição da União Europeia busca eliminar gradualmente as substâncias per e polifluoroalquílicas em filmes de fluoropolímero usados em reatores químicos e ferramentas para semicondutores, empurrando os formuladores em direção a rotas de siloxano ou cerâmica menos comprovadas. A Califórnia estendeu seu limite de COV de 250 g/L às categorias de manutenção industrial, forçando os alquídicos de secagem rápida a reformulações custosas ou à retirada do mercado. A conformidade acrescenta USD 0,30-0,50 por litro em P&D e readequação de plantas, pressionando os fornecedores de médio porte sem escala global. O ministério do meio ambiente da China sinalizou um plano para harmonizar os limites de COV com as normas da UE até 2027, potencialmente colocando de lado um quarto da capacidade doméstica de solventes. Coletivamente, essas restrições moderam o crescimento geral do mercado de revestimentos industriais durante a transição, mesmo que acelerem a adoção de formulações de baixa emissão.

Volatilidade de Preços do Dióxido de Titânio e da Resina Epóxi

As cotações à vista do dióxido de titânio saltaram acima de USD 3.300 por tonelada métrica no final de 2025, após escassez de energia hidrelétrica forçar a paralisação da capacidade do processo de cloreto de Sichuan. Como os filmes acrílicos e de poliéster dependem de 20-30% de TiO₂ para opacidade e proteção UV, o pico de custo comprimiu as margens dos revestimentos vendidos em canais de construção e repintura sensíveis ao custo. Os preços da resina epóxi subiram em paralelo com o bisfenol-A como matéria-prima, que ganhou 22% em relação ao ano anterior em meio a paralisações de refinarias na Costa do Golfo dos EUA e no Nordeste Asiático. Fornecedores de revestimentos de proteção com cláusulas de indexação de matérias-primas viram erosão de margem de 200-300 pontos-base, enquanto pequenos players regionais sem proteção cambial entraram em fluxo de caixa negativo. Embora a pressão de preços tenha aliviado no início de 2026, a volatilidade mantém o risco de crédito elevado e pode atrasar decisões de investimento em capital no setor de revestimentos industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Sistemas de Poliuretano Aceleram Enquanto o Epóxi Mantém o Volume Central

O epóxi, apesar de recuar marginalmente em nichos de alto crescimento, ainda respondeu por 30,85% do tamanho do mercado de revestimentos industriais em 2025, sustentado por trabalhos marinhos, de dutos e estruturais pesados que exigem adesão tenaz ao aço jateado. As emulsões acrílicas construíram participação incremental em tarefas de repintura e industriais leves, pois atendem ao limite de COV de 250 g/L da Califórnia diretamente do tambor. As resinas de poliéster, em grande parte na forma de pó, permaneceram essenciais para carcaças de eletrodomésticos e móveis de escritório, um segmento que agora captura créditos de emissão zero na Europa. As formulações híbridas que combinam primers epóxi com camadas de acabamento de poliuretano continuam a crescer porque unem resistência de ligação com brilho resistente às intempéries. A demanda por poliuretano cresceu a um CAGR de 5,08% entre 2026 e 2031, à medida que proprietários de infraestrutura aeroespacial, de turbinas eólicas e de alta durabilidade especificaram filmes de dois componentes por sua superior resistência à fissuração por flexão e retenção de UV.

Os fornecedores estão ampliando o teor de poliol de óleo de mamona ou de palmiste para aumentar a participação de carbono renovável, mantendo a estabilidade mecânica. Os volumes de fluoropolímero estagnaram à medida que as proibições pendentes de PFAS e a hesitação dos clientes desaceleraram a validação de projetos. As formulações de éster vinílico, alquídico e novolac permaneceram confinadas a funções de corrosão de nicho ou de secagem rápida. Em conjunto, a diversificação de resinas tanto amortece os choques de matérias-primas quanto amplia o mercado de revestimentos industriais endereçável sem sacrificar a confiabilidade central do epóxi.

Por Tecnologia: Alternativas Base Água e Pó Ganham Espaço

Os produtos base solvente capturaram 36,91% da receita de 2025; sua trajetória inclina-se para baixo à medida que as formulações de revestimentos de proteção comprovam que as opções base água agora podem sobreviver à imersão em zona de respingos e ao ciclismo a 120°C. Os revestimentos em pó cresceram rapidamente em rodas, radiadores, prateleiras e pequenos tratores, impulsionados por eficiência de transferência de 97-99% e eliminação do licenciamento de poluentes atmosféricos perigosos. As linhas curáveis por ultravioleta progrediram de boutique para mainstream depois que os conjuntos de LED reduziram a carga de calor e as trocas de lâmpadas. Coletivamente, essas mudanças empurram o mercado de revestimentos industriais em direção a menores emissões, tempos de cura mais curtos e menores pegadas de energia, preservando o rendimento. As formulações base água avançaram 4,91% ao ano até 2031, impulsionadas por atualizações de plantas na América do Norte e na Europa que substituíram alquídicos solventes por dispersões acrílicas sob as novas leis de COV.

Os fornecedores estão incorporando correspondência de cores digital e aditivos de cura por infravermelho próximo em suas ofertas, permitindo que as oficinas atinjam tons exatos com menos camadas. A eletrodeposição permanece dominante para carrocerias automotivas, mas os banhos catiônicos de próxima geração agora incluem co-solventes de base biológica e surfactantes sem flúor. A metalização por aspersão térmica e os epóxis novolac de alto teor de sólidos mantêm posições de nicho onde filmes de 200 μm em uma única passagem se pagam nos custos de manutenção offshore. À medida que o escrutínio regulatório aumenta, o mix de tecnologia continuará a inclinar-se em direção à água e ao pó, reforçando as narrativas de sustentabilidade que ecoam em todo o mercado de revestimentos industriais.

Por Setor de Uso Final: Industrial Geral Domina, Segmento de Proteção Cresce

As linhas industriais gerais, abrangendo maquinário, metal fabricado, eletrônicos de consumo e linha branca, detiveram 60,12% da receita em 2025, graças às linhas contínuas de eletrodomésticos, carcaças de eletrônicos e demanda por equipamentos agrícolas. O segmento está projetado para avançar a um CAGR de 4,12% até 2031, à medida que a automação e a urbanização impulsionam o consumo de bens duráveis. Os requisitos de revestimentos de proteção para ativos de petróleo, gás, mineração e energia aumentaram em 2025, quando os operadores destinaram mais de USD 2 bilhões para a reabilitação de plataformas, dutos e tanques. Os players de energia midstream especificam cada vez mais epóxis de floco de vidro e poliuretanos de alta espessura capazes de suportar sulfeto de hidrogênio e temperaturas operacionais de 120°C, uma prática que amplia a visibilidade de receita de longo ciclo.

No setor de energia, usinas a carvão e de ciclo combinado na Índia e no Sudeste Asiático adotaram filmes preenchidos com cerâmica para dobrar a vida útil dos tubos em sistemas de gás de combustão, reduzindo simultaneamente paralisações e emissões. Grupos de mineração na Austrália e no Chile revestiram moinhos de moagem e lagoas de rejeitos com novolacs resistentes à abrasão, contendo lamas agressivas e lixiviados ácidos. Proprietários de infraestrutura na região Ásia-Pacífico implantaram sistemas ISO 12944 C5-M para estender os ciclos de pontes além de 15 anos, mesmo em zonas de névoa salina. Esse mosaico composto de uso final mantém o mercado de revestimentos industriais amplo e resiliente contra desacelerações em um único setor.

Por Substrato: Metal Domina, Concreto em Rápida Ascensão

O metal permaneceu o substrato âncora com uma participação de 62,78% em 2025, refletindo a ubiquidade do aço e do alumínio em veículos, aeronaves, navios e equipamentos de capital. O aço jateado Sa 2,5 combinado com primers ricos em zinco sob camadas intermediárias de epóxi e camadas de acabamento de poliuretano permanece o padrão ouro para carcaças marinhas e petroquímicas, mantendo o negócio recorrente intacto. O concreto, no entanto, cresceu 4,60% ao ano, à medida que projetos de dessalinização, estações de tratamento de águas residuais e data centers exigiram revestimentos para combater a penetração de cloreto, a carbonatação e a descarga eletrostática. A planta de dessalinização de Taweelah nos Emirados Árabes Unidos especificou camadas cimentícias modificadas com epóxi para tanques sujeitos a variações térmicas diárias de 15-45°C.

A autoridade rodoviária da Índia encomendou selantes acrílicos e camadas de acabamento de poliuretano alifático para 12.000 km de faixa de novo pavimento de concreto para impedir a penetração de cloreto costeiro. Os data centers na América do Norte aplicaram epóxis antiestáticos, satisfazendo a IEC 61340 enquanto suportam cargas de empilhadeiras e choques de piso refrigerado. Os formuladores agora comercializam primers tolerantes à umidade que curam em substratos com até 8% de teor de água, eliminando duas semanas de espera por barreira de vapor em construções de ritmo acelerado. À medida que megaprojetos em todo o mundo utilizam mais concreto do que aço, o mercado de revestimentos industriais para superfícies cimentícias promete expansão acima da média.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de revestimentos industriais em 2025 com uma participação de 51,16% e está preparada para avançar a um CAGR de 4,35%, à medida que China, Índia, Vietnã e Indonésia sustentam gastos estruturais em transporte, energia e manufatura. O ambicioso estímulo de 2025 da China está canalizando recursos para espinhas dorsais ferroviárias de alta velocidade e novas pontes sobre o Rio Yangtze. Esses projetos estão projetados para consumir quantidades significativas de epóxi e poliuretano anualmente. Enquanto isso, a iniciativa de investimento direto estrangeiro da Índia, reforçada por um programa de incentivos, acelerou a instalação de linhas base água em Gujarat e Tamil Nadu. Esse avanço reduziu notavelmente tanto o tempo de ciclo quanto as emissões associadas a carcaças automotivas e eletrodomésticos de consumo.

Na América do Norte e na Europa, o crescimento foi modesto, limitado por níveis de estoque maduros e regulamentações ambientais rigorosas. Os EUA estabeleceram um limite de COV para filmes de manutenção industrial, levando ao aumento dos investimentos em P&D de emulsões acrílicas e maiores necessidades de capital para recuperação de vapores solventes. Em 2025, a Alemanha introduziu linhas de pintura com LED ultravioleta, alcançando economias de energia nas instalações da BMW e da Volkswagen. No entanto, a proposta da UE de proibir os PFAS lançou uma sombra de incerteza sobre os setores de fluoropolímero de alto desempenho, causando atrasos em alguns lançamentos de processamento químico.

Fora da Ásia, as regiões emergentes da América do Sul, Oriente Médio e África apresentam as oportunidades de crescimento mais significativas. O Brasil iniciou uma licitação para recapeamento de rodovias, utilizando selantes acrílicos e camadas de acabamento de poliuretano adaptadas aos ciclos tropicais úmidos do país. Na Arábia Saudita, uma iniciativa hídrica especificou revestimentos cimentícios modificados com epóxi para reservatórios de concreto, abordando as cargas de cloreto. A Transnet da África do Sul alocou recursos para a reforma de ativos ferroviários costeiros, empregando epóxis ISO 12944 C5-M. Concomitantemente, a refinaria Dangote da Nigéria utilizou filmes de proteção durante o comissionamento da planta em 2024-25. Coletivamente, esses esforços não apenas diversificam os fluxos de receita, mas também protegem o mercado de revestimentos industriais de perturbações regionais.

Cenário Competitivo

O mercado de Revestimentos Industriais é moderadamente concentrado. Concorrentes regionais na Índia, China e Brasil ganham participação ao co-localizar plantas próximas a clusters de fabricantes de equipamentos originais, encurtando os prazos de entrega e adaptando as formulações às regulamentações locais. A Asian Paints adicionou uma planta em Gujarat de USD 200 milhões em 2025 para atender às linhas automotivas e de eletrodomésticos base água, enquanto a Hempel e a Jotun garantem trabalhos de energia eólica offshore e de dutos por meio de expertise em revestimentos marinhos. Os pipelines de inovação estão se adensando em torno de resinas autorreparáveis, antimicrobianas e de base biológica. Esses avanços garantem que o setor de revestimentos industriais continuará evoluindo em consonância com os imperativos de sustentabilidade e integração digital.

Líderes do Setor de Revestimentos Industriais

AkzoNobel N.V.

Axalta Coating Systems

PPG Industries, Inc.

The Sherwin-Williams Company

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Em seu Centro de Inovação Ásia-Pacífico em Xangai, a Covestro apresentou um conjunto de revestimentos desenvolvidos localmente e adaptados para diversas indústrias em toda a Ásia-Pacífico. Este portfólio de revestimentos recém-introduzido é projetado para aplicações fundamentais que abrangem mobilidade, casa e vida, infraestrutura, energia renovável e os domínios de impressão e embalagem.

- Junho de 2025: Na Conferência AIA sobre Arquitetura e Design 2025, a PPG apresentou seus revestimentos metálicos arquitetônicos, projetados para oferecer desempenho superior em resistência às intempéries, design e durabilidade. Essa inovação deve fortalecer a posição da PPG no mercado de revestimentos industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de revestimentos industriais como películas líquidas, em pó ou curadas por UV, produzidas em fábrica e depositadas sobre peças metálicas ou de betão em contextos não arquitetónicos, com o objetivo de proteger contra a corrosão, produtos químicos ou abrasão, acrescentando simultaneamente valor funcional ou de segurança nas linhas de equipamento original e nos parques de manutenção a nível mundial.

Exclusões do Âmbito: Tintas decorativas para paredes, aerossóis para uso doméstico e matérias-primas de resinas a montante não estão incluídos.

Visão Geral da Segmentação

- Por Tipo de Resina

- Epóxi

- Poliuretano

- Acrílico

- Poliéster

- Outras Resinas (Alquídico, Fluoropolímero e Éster Vinílico)

- Por Tecnologia

- Base Solvente

- Base Água

- Pó

- Tecnologia UV

- Por Setor de Uso Final

- Industrial Geral

- Revestimentos de Proteção

- Petróleo e Gás

- Mineração

- Energia

- Infraestrutura

- Outros Revestimentos de Proteção

- Por Substrato

- Metal

- Concreto

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com formuladores, compradores OEM asiáticos, distribuidores norte-americanos e reguladores de saúde ambiental fundamentaram os nossos pressupostos relativos à espessura de película aplicada, às margens praticáveis e ao ritmo a que as linhas de pó substituem os sistemas de solventes.

Investigação Documental

Mapeámos os fluxos comerciais HS-3208/3209 no UN Comtrade e no Eurostat, alinhamos os volumes com os índices de produção da Reserva Federal dos EUA e do Gabinete Nacional de Estatísticas da China, e acompanhámos a evolução dos custos de resinas em monitores de preços regionais. Boletins da Japan Paint Manufacturers Association, registos de COV emitidos pela ECHA e resumos de patentes extraídos através do Questel clarificaram os calendários tecnológicos. Registos de empresas obtidos via D & B Hoovers e notícias diárias captadas no Dow Jones Factiva sinalizaram movimentos de capacidade e variações de preços de venda. Estas referências são ilustrativas e não exaustivas.

Dimensionamento de Mercado e Previsão

Os analistas da Mordor partem de uma construção de consumo de cima para baixo: a produção mais o comércio líquido converte-se em volumes regionais que são multiplicados pelos preços médios de venda correntes, sendo depois verificados através de consolidações seletivas de fornecedores. As variáveis-chave na nossa regressão multivariada incluem o PMI global, a produção de automóveis de passageiros, o CAPEX em infraestruturas, os spreads de resina face ao crude, as datas de conformidade com os COV e a penetração dos revestimentos em pó. Onde as oficinas de trabalho estão sub-representadas, as vendas são rateadas com recurso a rácios de censos laborais antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância face a intervalos históricos, rácios de referência e sinais de imprensa em tempo real; as anomalias desencadeiam uma revisão sénior. Os relatórios são atualizados anualmente, e adições de grande capacidade ou alterações regulatórias significativas motivam uma atualização intercalar, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão a Linha de Base de Revestimentos Industriais da Mordor Merece Confiança

Os valores publicados divergem frequentemente porque os fornecedores ajustam o âmbito, as referências de preços ou a cadência de atualização.

A Mordor exclui litros arquitetónicos, aplica códigos comerciais exclusivos para metal, atualiza os preços trimestralmente e converte moedas com as médias do FMI, obtendo uma linha de base rigorosa e reprodutível.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 41,97 mil milhões USD (2025) | Mordor Intelligence | - |

| 112,04 mil milhões USD (2024) | Global Consultancy A | Tinta decorativa incluída; ASP de ano único |

| 93,63 mil milhões USD (2024) | Industry Analysis B | Solventes contabilizados; valor de expedição bruto |

| 149,72 mil milhões USD (2023) | Trade Journal C | Moedas de base mistas; ferramentas OEM agregadas |

Esta comparação demonstra que o âmbito focado e regularmente atualizado adotado pela Mordor Intelligence proporciona aos decisores uma linha de base equilibrada que podem replicar, questionar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos industriais em 2026?

O tamanho do mercado de revestimentos industriais foi de USD 43,37 bilhões em 2026 e está previsto para atingir USD 51,14 bilhões até 2031.

Qual tipo de resina está crescendo mais rapidamente nos revestimentos industriais?

Os sistemas de poliuretano estão expandindo a um CAGR de 5,08% até 2031, pois proprietários de infraestrutura aeroespacial, de energia eólica e de infraestrutura priorizam sua durabilidade à radiação UV e ao impacto.

Qual região consome mais revestimentos industriais?

A Ásia-Pacífico responde por pouco mais de 51% da participação de receita global, graças a pesados investimentos em infraestrutura e manufatura na China, Índia, Vietnã e Indonésia.

Como as normas ambientais estão moldando a demanda por produtos?

Restrições mais rigorosas de COV e as emergentes restrições de PFAS estão deslocando a participação em direção a formulações base água, pó e curadas por UV, que emitem menos compostos perigosos.

Qual segmento de tecnologia está ganhando participação mais rapidamente?

Os revestimentos base água e em pó superam conjuntamente as variedades base solvente, sustentados por perfis de emissão zero ou baixa e crescente pressão regulatória.

Página atualizada pela última vez em: