Tamanho e Participação do Mercado de Revestimentos Protetores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

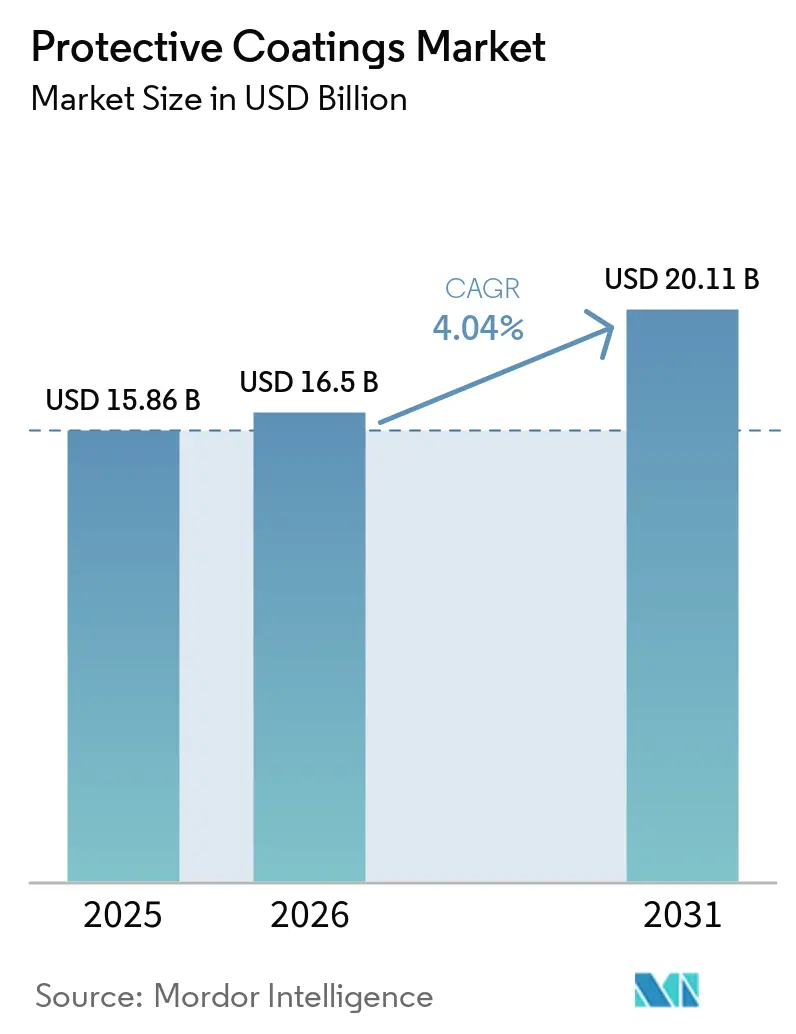

| Tamanho do Mercado (2026) | 16.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Protetores por Mordor Intelligence

Espera-se que o tamanho do Mercado Global de Revestimentos Protetores aumente de 15,86 bilhões de USD em 2025 para 16,5 bilhões de USD em 2026 e alcance 20,11 bilhões de USD até 2031, crescendo a um CAGR de 4,04% no período de 2026-2031. A demanda continua a se orientar para as químicas à base de água, em pó e de alto teor de sólidos, à medida que os reguladores limitam o teor de COV, embora os sistemas à base de solvente ainda tenham gerado 71,39% da receita de 2025. Os gastos com infraestrutura na Ásia-Pacífico e no Conselho de Cooperação do Golfo (GCC), um aumento nas fundações de energia eólica offshore e a construção de gigafábricas para baterias de veículos elétricos estão sustentando o crescimento de volume, enquanto os custos crescentes do dióxido de titânio e a escassez de mão de obra qualificada estão comprimindo as margens e acelerando a automação. Os formuladores capazes de equilibrar a conformidade com baixo teor de COV e a proteção contra corrosão estão ganhando especificações em túneis de metrô, dutos de hidrogênio e plantas de dessalinização. A intensidade competitiva permanece moderada porque os cinco principais fornecedores detêm uma participação combinada de 40%, deixando espaço para especialistas regionais munidos de químicas de nicho e serviços de aplicação.

Principais Conclusões do Relatório

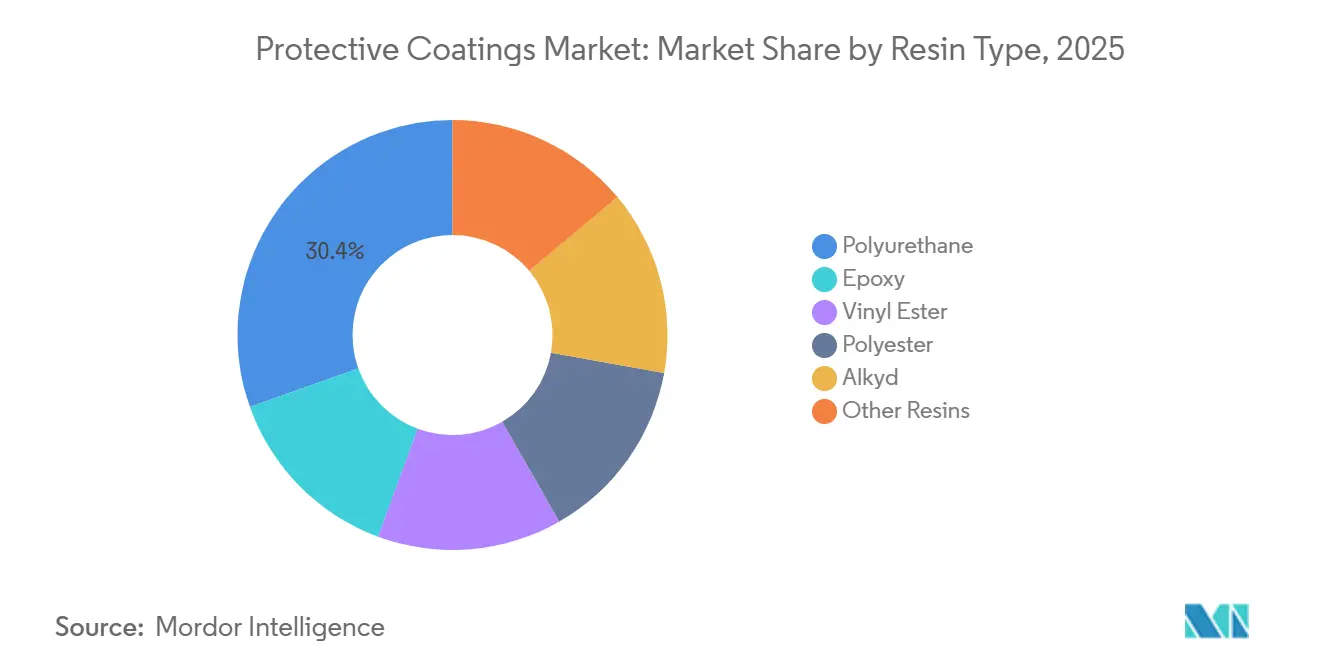

- Por tipo de resina, o poliuretano deteve 30,44% da participação de receita em 2025; também registra o maior CAGR previsto de 4,78% até 2031.

- Por tecnologia, os revestimentos à base de solvente retiveram 71,39% da participação do mercado de revestimentos protetores em 2025, enquanto os sistemas à base de água estão posicionados para um CAGR de 4,68% até 2031.

- Por substrato, o metal representou 49,08% do tamanho do mercado de revestimentos protetores em 2025, enquanto os substratos de plástico e compósitos devem avançar a um CAGR de 4,95% entre 2026-2031.

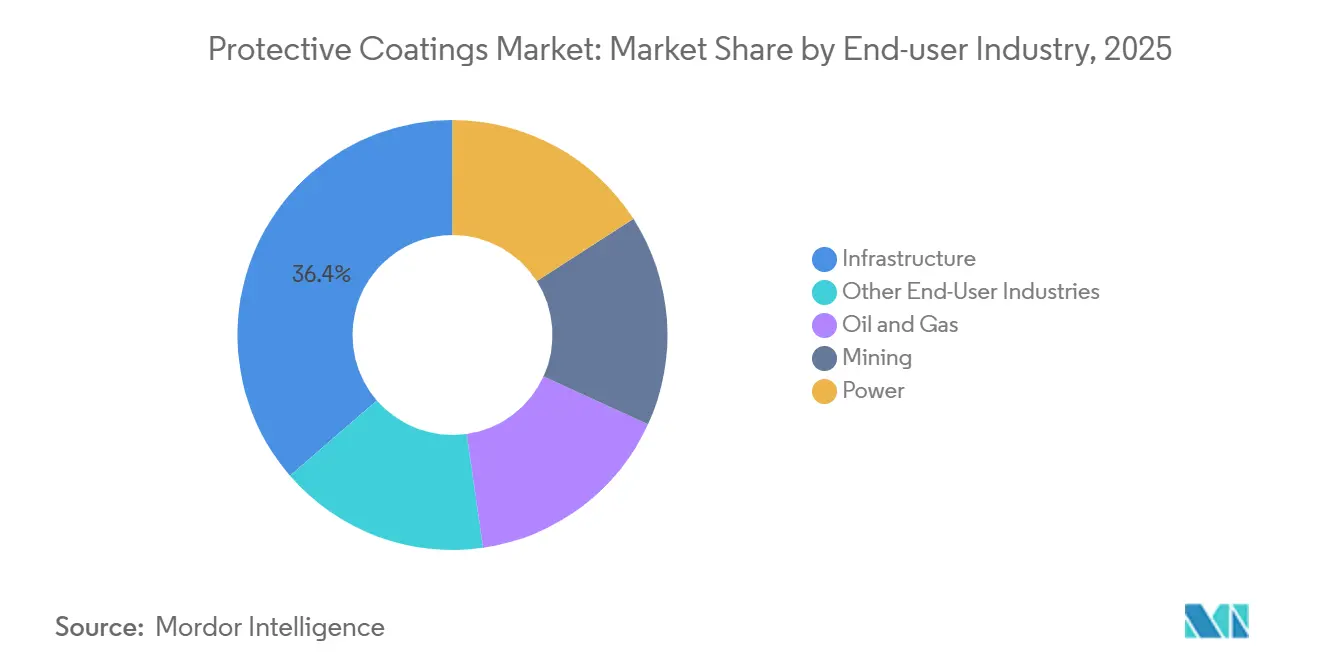

- Por setor de uso final, a infraestrutura capturou 36,35% da participação do mercado de revestimentos protetores em 2025 e deve crescer a um CAGR de 4,34% até 2031.

- Por região, a Europa liderou com 50,17% de participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,33% esperado de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Revestimentos Protetores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de megaprojetos do setor público na Ásia-Pacífico e no CCG | +1.20% | Núcleo da Ásia-Pacífico, transbordamento do CCG para o Norte da África | Médio prazo (2-4 anos) |

| Aceleração da transição de sistemas à base de solvente para sistemas com baixo/zero COV | +0.90% | Global, com a UE e a América do Norte liderando | Longo prazo (≥ 4 anos) |

| Aumento na demanda por fundações de turbinas eólicas offshore | +0.70% | Europa, zonas costeiras da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA impulsionando a reaplicação de revestimentos no local | +0.40% | América do Norte, corredores industriais da UE, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento na construção de gigafábricas de baterias para veículos elétricos | +0.60% | Ásia-Pacífico, América do Norte, centros selecionados na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos do Setor Público na Ásia-Pacífico e no CCG

Governos em toda a Ásia-Pacífico e no CCG reservaram USD 2,8 trilhões para infraestrutura ferroviária, portuária e energética até 2030, um programa que cria uma demanda constante por primers de epóxi-poliamida, bases de silicato de zinco e acabamentos de poliuretano que resistem a umidade acima de 85% e níveis de cloreto acima de 500 ppm[1]Secretaria de Imprensa do Governo, "Atualização do Pipeline Nacional de Infraestrutura," pib.gov.in. O Pipeline Nacional de Infraestrutura da Índia sozinho reservou USD 1,4 trilhão para extensões de metrô em 16 cidades, exigindo revestimentos em conformidade com as classes de durabilidade costeira IS 15489. O NEOM da Arábia Saudita e o Projeto do Mar Vermelho abrangem mais de 50 milhões de m² de aço estrutural, cada um especificado para ISO 12944 C5-M, favorecendo assim sequências de três camadas de zinco-epóxi-poliuretano. Os corredores ferroviários da Rota e Cinturão no Paquistão e na Indonésia também padronizaram o epóxi de fusão ligada para armaduras e acrílicos à base de água para túneis de concreto. As atualizações de dessalinização do CCG, com 12 milhões de m³/dia de nova capacidade até 2028, exigem revestimentos internos de epóxi fenólico certificados pela NSF/ANSI 61, sublinhando a necessidade de resistência química em serviço de hipoclorito.

Aceleração da Transição de Sistemas à Base de Solvente para Sistemas com Baixo/Zero COV

A União Europeia reduziu os limites de COV para 250 g/L em aplicações em espaços confinados em janeiro de 2024, efetivamente eliminando os alquídicos de óleo longo sem oxidantes adicionais. A Regra 1107 do Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia reduziu os limites de revestimento de metais para 100 g/L em 2025, catalisando a adoção de epóxi à base de água apesar de tempos de evaporação 20% mais longos[2]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Emendas à Regra 1107," aqmd.gov. Os revestimentos em pó, que emitem zero COV, capturaram 8% do mercado de revestimentos protetores em 2025, mas permanecem confinados a substratos que toleram ciclos de cura de 180-200°C. Enquanto isso, uma explosão em 2025 em uma planta de éster europeia reduziu a disponibilidade de coalescentes, complicando a transição para sistemas à base de água. Epóxis híbridos de alto teor de sólidos com <150 g/L de COV estão preenchendo lacunas de especificação onde as temperaturas de campo ficam abaixo de 15°C.

Aumento na Demanda por Fundações de Turbinas Eólicas Offshore

As adições globais de energia eólica offshore atingiram 12 GW em 2025, com cada gigawatt correspondendo a 180 monoestacas que consomem de 12 a 15 t de revestimentos no setor de revestimentos protetores. O lançamento de Changfang–Xidao em Taiwan exige epóxi rico em zinco, epóxi com flocos de vidro e camadas de polissiloxano verificadas para 5.000 horas de resistência à névoa salina. A Rodada 5 do Mar do Norte da Europa concedeu direitos para 7 GW em 2025, reforçando a demanda por durabilidade C5-M de 25 anos. Os fornecedores estão investindo em epóxis com flocos de vidro que reduzem a permeabilidade à água em 40% em comparação com os sistemas legados, estendendo os intervalos de proteção catódica e reduzindo os custos do ciclo de vida. Os pilotos de energia eólica flutuante do Japão introduziram elastômeros de poliureia para conexões dinâmicas de cabos que suportam 10 milhões de ciclos de fadiga, abrindo um nicho premium para as químicas elastoméricas.

Aumento na Construção de Gigafábricas de Baterias para Veículos Elétricos

Trinta e oito gigafábricas iniciaram obras em 2025, impulsionando a capacidade global de células e exigindo sistemas antiestáticos e resistentes ao fogo para pisos e paredes no setor de revestimentos protetores. A expansão sueca da Northvolt e a BlueOval City da Ford no Tennessee juntas demandam 2,5 milhões de m² de revestimentos que devem satisfazer a NFPA 286 e a resistência a derramamentos de sais de lítio. A LG Energy Solution e a SK On da Coreia do Sul comprometeram 7 bilhões de USD para plantas na América do Norte, cada uma especificando resistividade de superfície entre 10⁶-10⁹ Ω para evitar ignição de solvente durante a montagem. A gigafábrica da CATL na China adotou poliuretanos à base de água para atender ao rigoroso limite local de COV de 50 g/L. Pigmentos de microesferas de vidro ocas com altos valores de refletância luminosa também estão reduzindo as cargas de climatização e o uso de dióxido de titânio.

Análise de Impacto das Restrições do Mercado de Revestimentos Protetores*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da volatilidade de preços do epóxi e do TiO₂ | -0.80% | Global, aguda em mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Endurecimento das proibições globais de COV e PFAS | -0.50% | UE, América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de aplicadores qualificados em mercados emergentes | -0.40% | Sudeste Asiático, Oriente Médio, África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Volatilidade de Preços do Epóxi e do TiO₂

Os preços à vista do dióxido de titânio subiram 12% no primeiro trimestre de 2025 após cortes de capacidade em Sichuan, enquanto os preços do epóxi permanecem 18% acima dos níveis de 2023 devido à escassez de óxido de propileno no setor de revestimentos protetores. Os formuladores regionais menores carecem de escala de cobertura e estão expostos a oscilações de preço trimestrais de 15%, levando os usuários finais a negociar contratos fixos indexados a benchmarks de resina publicados. A mudança para acrílicos à base de água ou dispersões de poliuretano oferece proteção parcial, mas exige 0,5 milhão de USD por linha de produto e mais de um ano de validação em campo. A pressão sobre o fluxo de caixa já está forçando alguns fornecedores de médio porte a abandonar as linhas de alquídicos à base de solvente.

Endurecimento das Proibições Globais de COV e PFAS

A proposta da Agência Europeia de Químicos de fevereiro de 2025 eliminaria gradualmente os aditivos PFAS em acabamentos protetores a partir de 2027. Os surfactantes fluorados que reduzem a tensão superficial para 22 dyn/cm enfrentam substituições caras por silicone que apresentam desempenho inferior no nivelamento vertical. A Agência de Proteção Ambiental dos Estados Unidos está se movendo para classificar o PFOA e o PFOS como perigosos sob a Lei de Resposta, Compensação e Responsabilidade Ambiental Abrangente, expondo os aplicadores a responsabilidades de limpeza se a névoa de pulverização contaminar as águas subterrâneas. A norma GB 38507-2020 da China limitou os COV industriais a 420 g/L em todo o país em 2024, e Guangdong reduziu o limite para 250 g/L em 2025. As multinacionais podem amortizar a reformulação entre regiões, mas os produtores de um único país correm o risco de perder participação sem um orçamento de conformidade de USD 2-3 milhões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Revestimentos Protetores

Por Tipo de Resina:

A Dominância do Poliuretano Reflete os Prêmios de DurabilidadeO poliuretano capturou uma participação de 30,44% no mercado de revestimentos protetores em 2025 e está no caminho de se expandir a um CAGR de 4,78% até 2031. Os tipos alifáticos de dois componentes protegem torres offshore mantendo a variação de cor Delta E (ΔE) abaixo de 2,0 após 5.000 horas de exposição QUV-A. Os epóxis permanecem primers indispensáveis graças às métricas de adesão por jateamento abrasivo que atingem Sa 2,5, embora o embaçamento por UV limite seu uso como acabamentos. Os alquídicos, pressionados pelos limites de COV, recuam para reparos de nicho em climas secos. Os ésteres vinílicos defendem reatores químicos contra ácido sulfúrico a 98% em temperaturas elevadas, enquanto os géis de poliéster estendem a vida útil em clarificadores compostos que dispensam a proteção catódica. Os epóxis híbridos ricos em zinco sob acabamentos de poliuretano agora dominam as especificações ISO 12944 C5-M, recompensando os formuladores habilidosos em sistemas de múltiplas químicas.

O crescimento dentro da gama de resinas também reflete a inflação de matérias-primas no mercado de revestimentos protetores. O aumento dos custos de bisfenol-A e isocianato incentiva formulações de alto teor de sólidos que reduzem os volumes de solvente em 30% e diminuem o uso de dióxido de titânio. Os fornecedores que injetam nanoplaquetas de grafeno em matrizes epóxi relatam requisitos de corrente de proteção catódica 25% menores, desbloqueando valor em retrofits offshore. A corrida pela inovação é ainda mais impulsionada por depósitos de patentes para sistemas de autocura baseados em microcápsulas, que estendem os intervalos de manutenção ao selar autonomamente arranhões de 50 µm. Coletivamente, esses avanços mantêm o poliuretano na vanguarda, ao mesmo tempo que permitem que as químicas especiais reivindiquem nichos de alta margem onde a resistência à corrosão e a resistência química convergem.

Por Tecnologia:

As Formulações à Base de Água Ganham Terreno Apesar das Desvantagens de AplicaçãoOs sistemas à base de solvente ainda representaram 71,39% do tamanho do mercado de revestimentos protetores em 2025 porque curam rapidamente em condições de umidade de 85% e exibem confiabilidade comprovada em campo. No entanto, os reguladores que impõem tetos de COV abaixo de 250 g/L tornam inevitável uma maior perda de participação, e a demanda por sistemas à base de água, portanto, cresce a um CAGR de 4,68%, apesar dos intervalos de reaplicação 20% mais longos observados em trabalhos de campo a 15°C. Os epóxis de alto teor de sólidos, enquadrados em outras tecnologias, atingem COV <150 g/L ao aumentar o peso molecular, mas exigem equipamentos de pulverização de múltiplos componentes aquecidos e operadores qualificados para evitar escorrimento em aço vertical.

Os revestimentos curados por UV permitem cura completa em menos de 60 segundos para peças pequenas, mas o custo do fotoiniciador e as restrições de linha de visão limitam a adoção ampla no mercado de revestimentos protetores. A ISO 12944-5 finalmente endossou os sistemas à base de água para locais C5-M em 2024, desde que igualem os benchmarks de névoa salina e descolamento catódico dos sistemas à base de solvente. Essa mudança amplia a janela de especificação, particularmente na Europa, onde a pressão do REACH e as metas corporativas de ESG convergem. Os fornecedores que combinam emulsões híbridas com fluidez semelhante à de solventes estão alcançando adesão de quadriculado 5B em aço jateado e retenção de brilho rivalizando com os polissiloxanos, provando que eficiência de produção e conformidade podem coexistir.

Por Substrato:

Plásticos e Compósitos Crescem com os Mandatos de Redução de PesoOs substratos metálicos geraram 49,08% da demanda de 2025 no mercado de revestimentos protetores, mas os não metálicos são agora a fatia de crescimento mais rápido, a um CAGR de 4,95%. A adoção é liderada por invólucros de veículos elétricos a bateria, cilindros de armazenamento de hidrogênio e tubulações de fibra de vidro, cada um exigindo barreiras retardantes de chama sem a densidade do aço carbono. Os revestimentos para polipropileno devem incorporar camadas de ligação de poliolefina clorada para atingir adesão 5B pela ASTM D3359, e para peças de fibra de carbono frequentemente necessitam de pré-tratamento por plasma ou chama para elevar a energia de superfície a 38 dyn/cm. As estruturas de concreto em estacionamentos, plantas de dessalinização e instalações de tratamento de águas residuais estão absorvendo selantes acrílicos à base de água que limitam a penetração de cloretos a menos de 0,4% do peso do cimento conforme a ACI 318, prolongando assim os ciclos de vida das armaduras.

O revestimento de madeira em resorts costeiros necessita de híbridos alquídico-acrílicos com estabilizadores de luz para evitar a fotodegradação, enquanto o vidro de baixa emissividade em fachadas de cortina adota revestimentos modificados com silicone que mantêm a clareza após 10.000 horas de arco de xenônio. A legislação de redução de peso na aeronáutica está promovendo a adoção de poliuretanos de cura por umidade de um componente que estendem a vida útil da mistura para oito horas, reduzindo erros de proporção de mistura onde as habilidades de mão de obra são escassas. Essas mudanças de substrato pressionam os fornecedores a ampliar os portfólios de promotores de adesão e a validar o desempenho em materiais distintos unidos em montagens únicas no mercado de revestimentos protetores.

Por Setor de Uso Final:

A Infraestrutura Lidera nos Ciclos de Capital do Setor PúblicoA infraestrutura representou 36,35% da receita de 2025 no mercado de revestimentos protetores e está se expandindo a um CAGR de 4,34% graças a projetos de metrô, pontes e dessalinização na Ásia-Pacífico e no Oriente Médio. A Linha 3 do Metrô de Mumbai sozinha consumiu 4.200 t de revestimentos e codificou primers epóxi ricos em zinco mais acabamentos de poliuretano para segmentos elevados. O petróleo e o gás permanecem o segundo maior uso final, com os dutos de hidrogênio exigindo coeficientes de permeabilidade <1 × 10⁻¹² cm²/s para evitar fragilização. A mineração depende de revestimentos de poliuretano que suportam desgaste Taber de <50 mg por 1.000 ciclos, protegendo tubulações de polpa em concentradores de minério.

As monoestacas de energia eólica offshore para turbinas de 15 MW enfrentam pressões de impacto de ondas acima de 200 kPa e empregam epóxis reforçados com flocos de vidro com módulo de flexão superior a 3 GPa, refletindo a crescente inovação no mercado de revestimentos protetores. As estações de tratamento de água preferem revestimentos internos de epóxi fenólico certificados pela NSF/ANSI 61 e aprovados em ensaios de biofilme de imersão de 90 dias. A indústria automotiva, naval e de processamento químico juntas contribuíram com 18% do volume; os cascos de embarcações marinhas sozinhos aplicaram 120.000 t de revestimentos antiincrustantes em 2025, enquanto as regras da IMO estão incentivando os proprietários a adotar sistemas de liberação de incrustações à base de silicone que podem reduzir o consumo de combustível em 4-6%.

Análise Geográfica

Mercado de Revestimentos Protetores na Europa

A Europa contribuiu com 50,17% da receita global em 2025, à medida que a manutenção de ativos no Mar do Norte, a produção de montadoras automotivas e as rigorosas normas REACH convergiram, fortalecendo o mercado de revestimentos protetores. A revisão da Diretiva de Emissões Industriais limitou os COVs em espaços confinados a 250 g/L, acelerando a adoção de epóxis à base de água. O setor químico alemão está migrando para revestimentos de tanques isentos de PFAS antes do prazo de 2027, incorrendo em despesas de P&D de EUR 2 milhões por linha de produto. O licenciamento offshore do Round 5 do Reino Unido desencadeou a demanda por 1.260 monopilares revestidos conforme a norma NORSOK M-501, cada um utilizando até 15 t de sistemas de três camadas. As expansões de metrô na França e na Itália também especificam acrílicos à base de água com menos de 100 g/L, deixando de lado os concorrentes à base de solvente.

Mercado de Revestimentos Protetores na Ásia-Pacífico

A Ásia-Pacífico avança a um CAGR de 5,33% no mercado de revestimentos protetores, impulsionada pelo programa de infraestrutura de USD 900 bilhões da China, pelo roteiro de energia eólica offshore de 15 GW de Taiwan e pelos pipelines de gigafábricas da Coreia do Sul e da Índia. Os investimentos ferroviários da Iniciativa Cinturão e Rota estão atraindo 8.000 t de revestimentos de barras de reforço com epóxi de fusão ligada na linha Shenzhen-Zhanjiang. Os monopilares taiwaneses da Ørsted e da Equinor exigem revestimentos de acabamento de polissiloxano que retêm mais de 80% do brilho após 5.000 horas de névoa salina. A Índia prevê um CAGR de 6,2% na demanda por revestimentos protetores, à medida que os dutos de ferro dúctil adotam revestimentos epóxi, estendendo a vida útil para 50 anos. O Japão e a Coreia do Sul buscam redes de hidrogênio que requerem revestimentos de barreira com um prêmio de preço de 30% contra a permeação atômica.

Mercado de Revestimentos Protetores nas Américas e no MEA

América do Norte, América do Sul e Oriente Médio-África fornecem coletivamente um volume menor no mercado de revestimentos protetores. Os terminais de GNL em construção no Golfo dos EUA necessitam de epóxis fenólicos com classificação criogênica para esferas de armazenamento a -162°C. Os vasos de areias betuminosas do Canadá operam a 180°C, impondo padrões de epóxi novolac. O boom de nearshoring do México eleva a demanda por revestimentos protetores em matrizes de estampagem a um CAGR de 5,8%. As unidades flutuantes de pré-sal do Brasil utilizam epóxis com flocos de vidro de 20 MPa de pressão. O projeto de construção em aço NEOM da Arábia Saudita continua sendo um grande consumidor de sistemas de três camadas ISO 12944 C5-M, e as linhas de polpa da África do Sul especificam elastômeros de poliuretano Shore A 85-95 para controle de abrasão.

Cenário Competitivo

O mercado de Revestimentos Protetores é moderadamente consolidado. As alavancas estratégicas incluem expansão geográfica, reformulação em conformidade com os limites de COV e integração vertical em serviços de aplicação que agrupam jateamento, pulverização e inspeção de controle de qualidade. A aquisição de revestimentos em pó pela PPG em 2024 por USD 320 milhões sublinha seu pivô para zero COV, enquanto o complexo de USD 500 milhões da Sherwin-Williams no Texas aumenta a produção de epóxi à base de água para terminais de GNL. A inovação em espaços inexplorados reside nos dutos de hidrogênio, onde os acabamentos de epóxi à prova de permeação devem ser flexíveis e bloquear a difusão de H₂. Os pisos de gigafábricas também precisam de revestimentos que combinem controle de descarga eletrostática com métricas de chama NFPA 286.

Líderes do Setor de Revestimentos Protetores

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Revestimentos Protetores

- Advanced Polymer Coatings

- Akzo Nobel N.V.

- Asian Paints PPG Pvt. Ltd.

- Axalta Coating Systems, LLC

- BASF

- Belzona International Ltd.

- Berger Paints India

- Chugoku Marine Paints, Ltd.

- DuluxGroup Ltd.

- Hempel A/S

- Jotun

- Kansai Paint Co.,Ltd.

- Nippon Paint Holdings Co., Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- Sika AG

- Teknos Group

- The Sherwin-Williams Company

- Tikkurila

Desenvolvimento Recente do Setor no Mercado de Revestimentos Protetores

- Outubro de 2025: A PPG Industries, Inc. apresentou sua mais recente inovação: o revestimento em pó PPG ENVIROCRON Extreme Protection Edge Plus. Este produto é especificamente projetado para enfrentar os desafios de revestimento de bordas afiadas, ângulos e reentrâncias, frequentemente encontrados em equipamentos pesados, sistemas de climatização, componentes elétricos e diversas aplicações industriais.

- Abril de 2025: A Akzo Nobel N.V. e a IPG Photonics firmaram parceria para utilizar tecnologia laser na cura de revestimentos em pó. A colaboração otimiza as formulações de revestimento em pó Interpon da AkzoNobel para compatibilidade com as soluções de cura a laser da IPG.

Mercado de Revestimentos Protetores Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo trata o mercado global de revestimentos de proteção como as receitas geradas a partir de formulações de epóxi, poliuretano, acrílico, alquídico e zinco inorgânico fabricadas em fábrica, concebidas especificamente para proteger substratos metálicos ou de betão em infraestruturas, petróleo e gás, energia, marítimo e ambientes industriais pesados contra corrosão, abrasão ou ataque químico. Os métodos de aplicação, como pincel, pulverização e imersão em superfícies recém-fabricadas ou de manutenção, estão incluídos, enquanto os volumes de repintura no mercado de pós-venda são contabilizados apenas quando o sistema completo é removido e reaplicado.

Exclusão do âmbito: tintas decorativas arquitetónicas, revestimentos de bobina e vernizes decorativos de película fina estão fora dos nossos limites.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Resina

- Epóxi

- Poliuretano

- Éster Vinílico

- Poliéster

- Alquídico

- Outras Resinas (Acrílico, Rico em Zinco, etc.)

- Por Tecnologia

- À Base de Solvente

- À Base de Água

- Em Pó

- Outras Tecnologias (Alto Teor de Sólidos, Cura por UV, etc.)

- Por Substrato

- Metal

- Concreto

- Plástico e Compósitos

- Outros Substratos (Madeira, Vidro, etc.)

- Por Setor de Uso Final

- Petróleo e Gás

- Mineração

- Energia

- Infraestrutura

- Outros Setores de Uso Final (Tratamento de Água, Produtos Químicos e Petroquímicos, Automotivo, Marítimo)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas entrevistaram formuladores de revestimentos, engenheiros de integridade de ativos, responsáveis de aprovisionamento em contratantes EPC e distribuidores regionais na Ásia-Pacífico, América do Norte, Europa e no CCG. Estas interações validaram os diferenciais de preço de resinas, verificaram os acréscimos de importação com direitos pagos e testaram os pressupostos de vida útil que a investigação documental por si só não consegue apurar.

Investigação Documental

Construímos a base documental em torno de conjuntos de dados abertos provenientes de fontes como o United States Geological Survey, as tabelas de produção PRODCOM do Eurostat, os boletins de expedição da JPaint Association do Japão, os ficheiros de exportação HS-3208 da Alfândega da China e revistas científicas de corrosão revistas por pares, que clarificam as tendências de volume nas principais químicas de resinas. Os registos 10-K das empresas, as apresentações a investidores e os portais regionais de concursos de infraestruturas fornecem preços médios de venda, volumes de tanques instalados e metros quadrados de reabilitação de pontes, enriquecendo a ponte entre volume e valor. As bases de dados pagas a que os analistas da Mordor acedem, incluindo o D&B Hoovers para divisões por empresa e o Dow Jones Factiva para movimentos de capacidade divulgados pela imprensa, oferecem triangulação adicional. As fontes aqui citadas são ilustrativas; muitos outros repositórios credíveis apoiaram as verificações e clarificações de dados.

Dimensionamento de Mercado e Previsão

Uma construção de pool de procura de cima para baixo converte o investimento nacional em ativos fixos, a tonelagem de aço de plataformas offshore e as adições de quilómetros de gasodutos em área de superfície provável a revestir, que é depois valorizada utilizando ASPs ponderados. Agregações de baixo para cima selecionadas das receitas dos principais fornecedores e verificações de canais de distribuidores alinham ou ajustam os totais. Variáveis-chave como os ciclos de capex impulsionados pelo preço do petróleo bruto, os diferenciais de matérias-primas de resinas epóxi, a produção de aço e os orçamentos de manutenção de pontes alimentam uma regressão multivariada que projeta o crescimento. As lacunas de dados de regiões menores são preenchidas por proxies de intensidade regional e verificadas com respondentes primários.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por três camadas de verificações de anomalias, revisão por pares e aprovação sénior. A Mordor atualiza a base de dados anualmente e desencadeia atualizações intercalares quando choques de matérias-primas, alterações regulatórias ou eventos de força maior alteram a linha de base. Uma revisão final por analistas é concluída imediatamente antes da publicação.

Como o Tamanho do Mercado de Revestimentos Protetores da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas diferem inevitavelmente; os valores oscilam quando as empresas escolhem cestos de resinas contrastantes, incluem camadas de manutenção parciais ou prolongam as previsões com curvas de adoção otimistas.

Os principais fatores de divergência envolvem a inclusão por parte dos concorrentes de películas anti-graffiti decorativas, a dependência de ASPs de 2021 desatualizados ou entrevistas numa única região, ao passo que o âmbito da Mordor e a cadência de preços em tempo real reduzem a deriva estatística.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 15,85 mil milhões USD (2025) | Mordor Intelligence | - |

| 16,90 mil milhões USD (est. 2025) | Global Consultancy A | Âmbito mais alargado captura sistemas de pavimento 2K e linhas de bobina |

| 16,04 mil milhões USD (2024) | Industry Publisher B | Projeções futuras via CAGR simples sobre a linha de base de 2020, verificações primárias limitadas |

| 13,11 mil milhões USD (2023) | Trade Journal C | Exclui ativos de produção de energia e aplica filtro tecnológico exclusivo de solvente |

A comparação mostra que, uma vez normalizados os diferentes âmbitos, as linhas de base desatualizadas e os filtros tecnológicos mais restritos, a abordagem disciplinada e anualmente atualizada da Mordor fornece uma referência equilibrada e transparente que os clientes podem rastrear até variáveis claras e repetir com confiança.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos protetores?

Qual é o valor atual do mercado de revestimentos protetores?

Qual segmento de resina lidera a demanda?

Qual segmento de resina lidera a demanda?

Por que as tecnologias à base de água estão ganhando terreno?

O endurecimento dos limites de COV na UE, nos Estados Unidos e em partes da China favorece os sistemas à base de água e de alto teor de sólidos que emitem menos solventes e ainda atendem ao desempenho da ISO 12944.

Qual setor de uso final impulsiona o maior volume?

Os projetos de infraestrutura, especialmente metrô, pontes e plantas de dessalinização, detiveram 36,35% da demanda de 2025 e permanecem o campo de aplicação de crescimento mais rápido.

Qual região oferece as melhores perspectivas de crescimento?

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 5,33% até 2031, impulsionada pela construção ferroviária da Rota e Cinturão e pelos investimentos em energia eólica offshore.

Página atualizada pela última vez em: