Tamanho e Participação do Mercado de Revestimentos Têxteis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

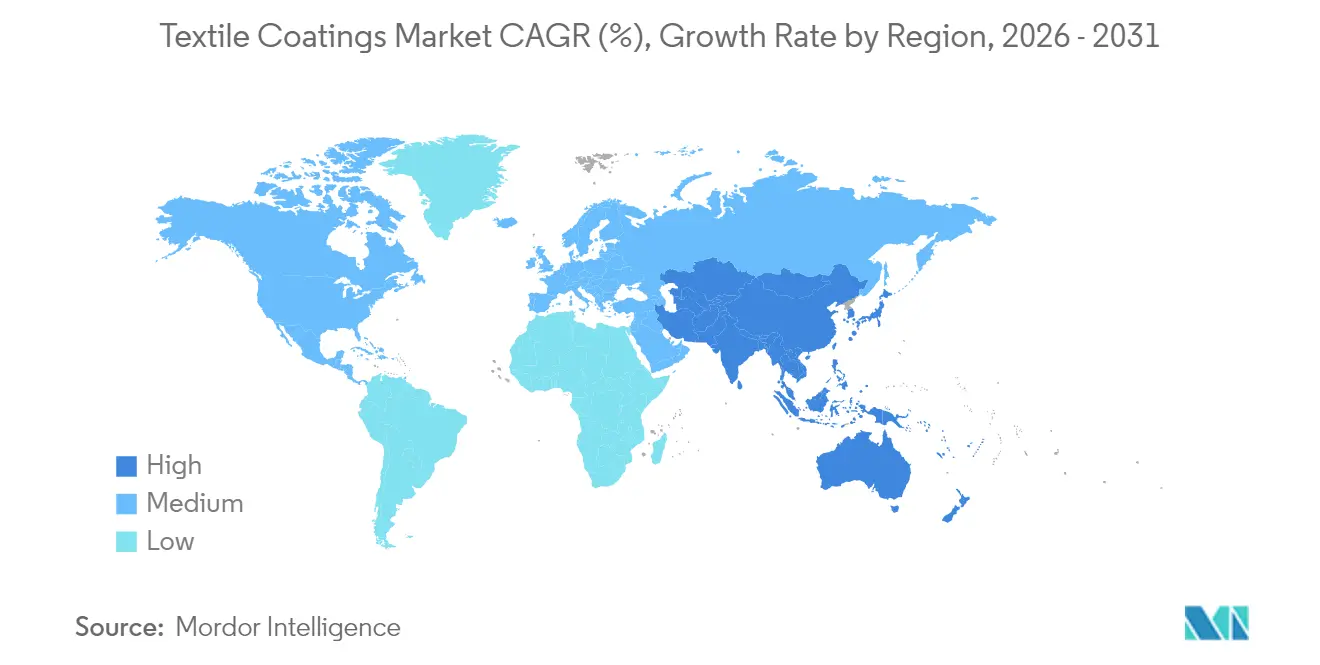

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

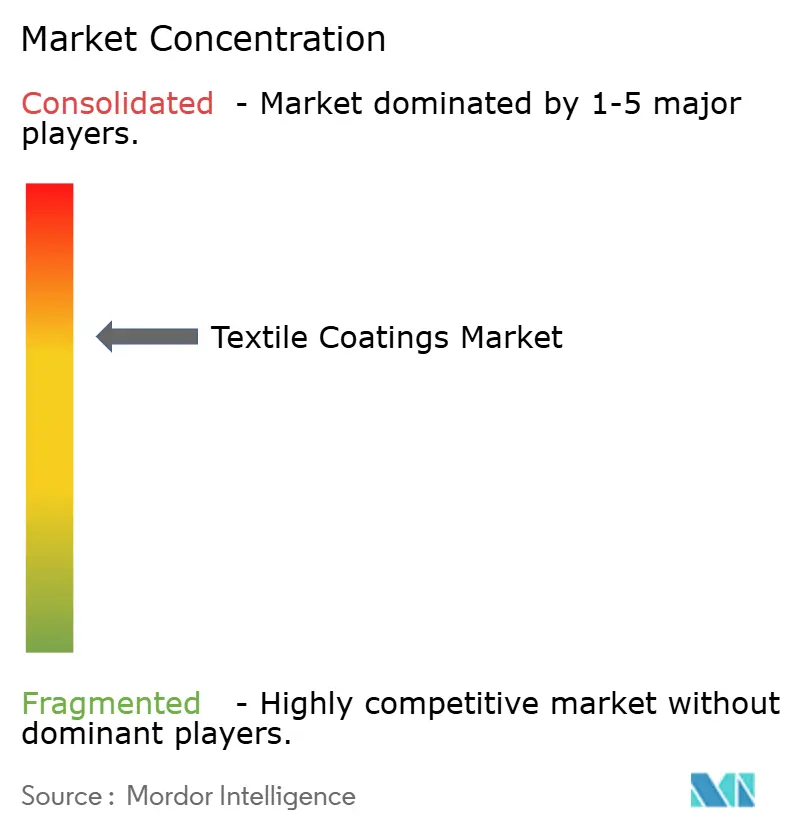

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Têxteis por Mordor Intelligence

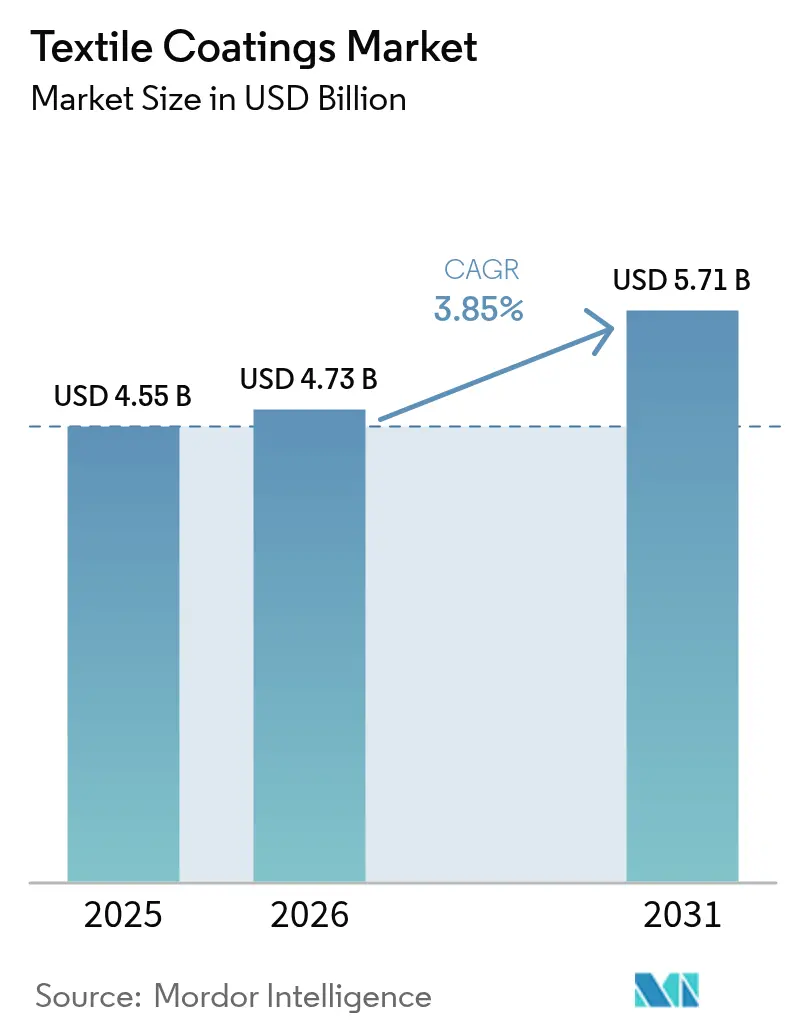

O tamanho do Mercado de Revestimentos Têxteis em 2026 é estimado em USD 4,73 bilhões, crescendo a partir do valor de 2025 de USD 4,55 bilhões, com projeções para 2031 indicando USD 5,71 bilhões, crescendo a um CAGR de 3,85% no período 2026-2031. A migração acelerada para sistemas poliméricos à base de água e sem solventes está no centro dessa transformação, à medida que os fabricantes buscam perfis de COV mais baixos sem comprometer a durabilidade ou a estética. A Ásia-Pacífico mantém vantagens de liderança em custo e absorve a maior parte da nova capacidade, enquanto a América do Norte e a Europa impulsionam a química de alto desempenho e os marcos regulatórios que influenciam as escolhas de formulação globais. Os segmentos médico, automotivo e de infraestrutura estão redefinindo os parâmetros de desempenho em torno de propriedades antimicrobianas, resistentes às intempéries e retardantes de chama, levando os fornecedores a diversificar-se para além das químicas PFAS tradicionais. Os investimentos em emulsões à base de silicone, tratamento de superfície por plasma e linhas de aplicação digital revelam um campo competitivo disposto a trocar volume por desempenho especializado e resiliência de margem. Nesse contexto, o mercado de revestimentos têxteis continua a equilibrar as pressões de custo, conformidade e personalização que, coletivamente, moldam os roteiros tecnológicos até 2030.

Principais Conclusões do Relatório

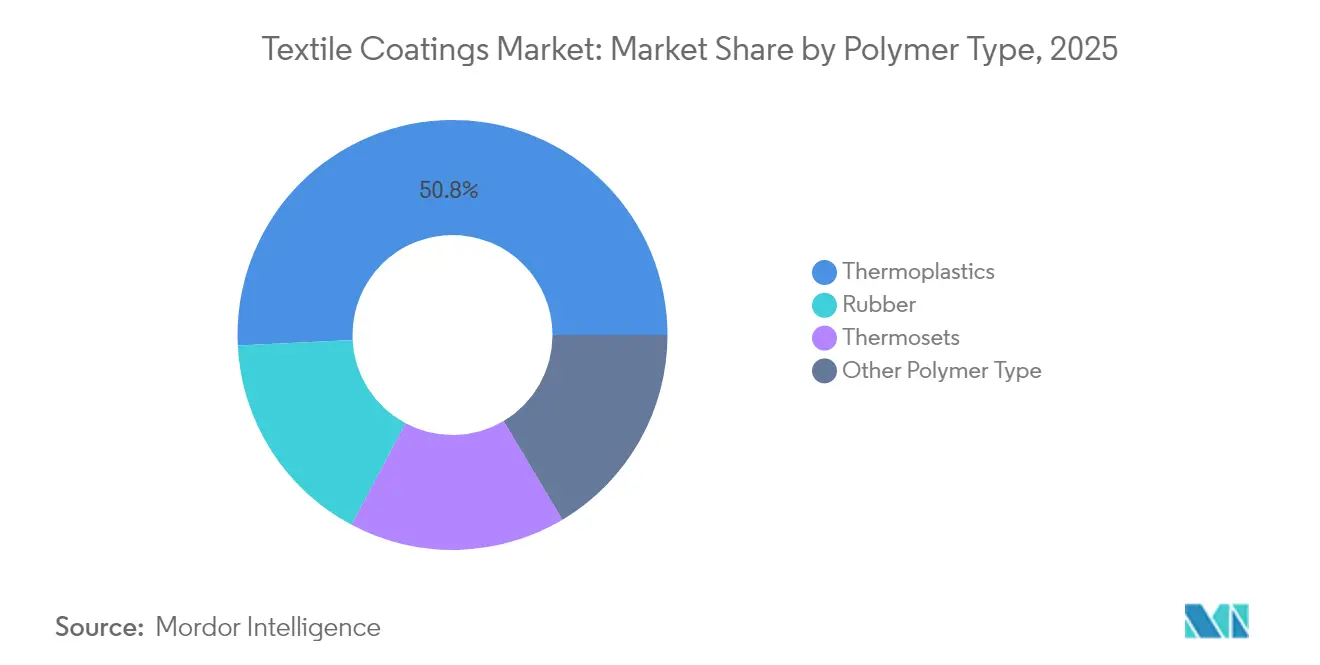

- Por tipo de polímero, os termoplásticos dominaram com 50,78% de participação no mercado de revestimentos têxteis em 2025, e estão projetados para crescer a um CAGR de 6,22% até 2031.

- Por tipo de tecido, os tecidos planos capturaram 44,92% da participação no mercado de revestimentos têxteis em 2025 e estão avançando a um CAGR de 5,88%.

- Por funcionalidade, os acabamentos impermeáveis e respiráveis comandaram 30,12% do tamanho do mercado de revestimentos têxteis em 2025, enquanto os revestimentos antimicrobianos e antivirais registram o maior CAGR de 6,63%.

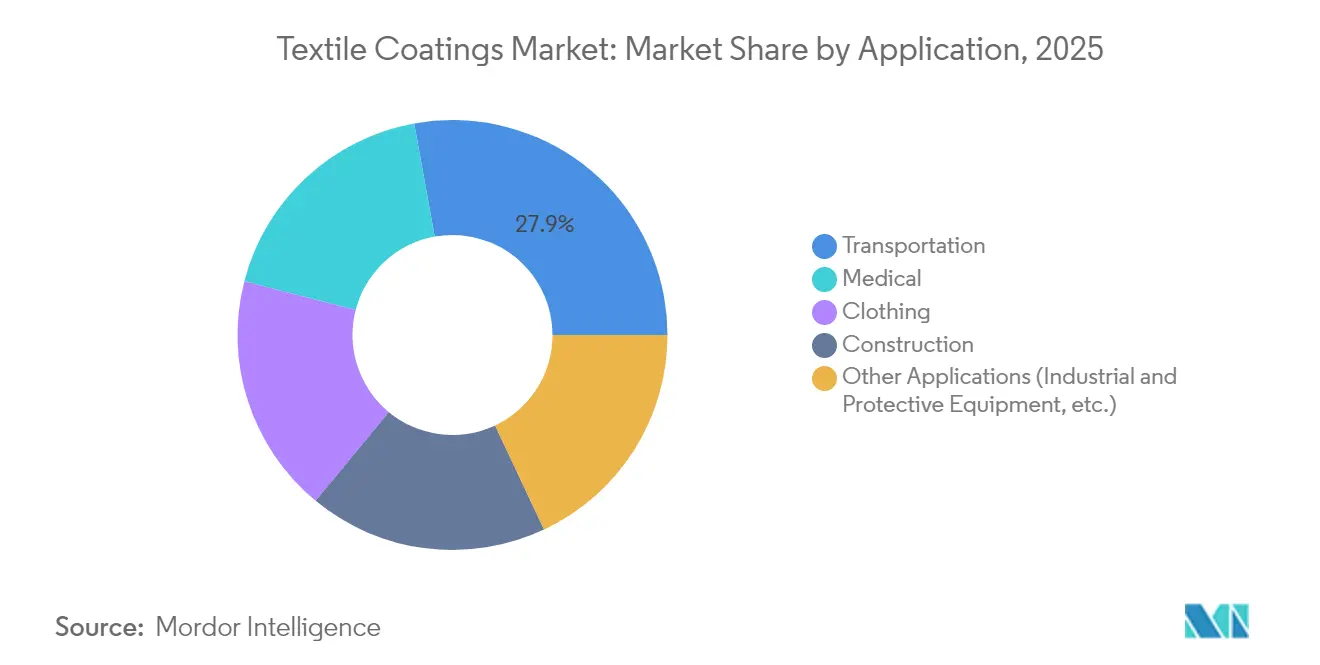

- Por aplicação, o transporte deteve 27,85% do tamanho do mercado de revestimentos têxteis em 2025, ao passo que os têxteis médicos representam a trajetória de crescimento mais rápida, com um CAGR de 6,03% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 52,74% da participação no mercado de revestimentos têxteis em 2025; a região está prevista para expandir a um CAGR de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Têxteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos padrões para têxteis de proteção | +0.8% | Global, com ênfase na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento da demanda em estofamentos automotivos e de transporte | +1.1% | Núcleo na APAC, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Necessidade crescente de tecidos duráveis e resistentes às intempéries na construção e infraestrutura | +0.7% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Transição para polímeros à base de água e sem solventes em conformidade com as regulamentações de COV | +0.9% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Surgimento de nano-revestimentos antimicrobianos e antivirais em têxteis para saúde | +0.6% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Padrões para Têxteis de Proteção

Os reguladores globais estão endurecendo os parâmetros de desempenho e segurança, levando os fabricantes a desenvolver soluções resistentes a chamas, produtos químicos e barreiras de umidade que eliminam os PFAS enquanto atendem às normas atualizadas, como a NFPA 1971-2018. A Milliken introduziu alternativas sem PFAS que superam os limites de durabilidade anteriores, estimulando a inovação competitiva e acelerando os investimentos em laboratórios de testes entre os concorrentes. Os fornecedores europeus ampliam o foco para químicas de base biológica a fim de se alinhar com as ambições do Pacto Verde, e a demanda se estende de conjuntos de combate a incêndio a roupas de trabalho industriais, ampliando o potencial comercial de químicas conformes no mercado de revestimentos têxteis.

Crescimento da Demanda em Estofamentos Automotivos e de Transporte

As agendas de redução de peso e as expectativas de cabines premium em veículos elétricos e autônomos se traduzem em revestimentos que oferecem resistência à abrasão, gestão térmica e propriedades antimicrobianas em uma única camada. As preocupações com a saúde relacionadas aos retardantes de chama tradicionais, amplamente divulgadas na mídia, impulsionam reformulações em direção a alternativas mais seguras, direcionando as aquisições para plataformas que satisfazem tanto as metas de sustentabilidade dos fabricantes de equipamentos originais quanto as rigorosas métricas de qualidade do ar interior. Os conversores asiáticos aproveitam as vantagens de custo e escala para conquistar contratos de estofamento, reforçando o papel da Ásia-Pacífico como núcleo de demanda e oferta no mercado de revestimentos têxteis.

Necessidade Crescente de Tecidos Duráveis e Resistentes às Intempéries na Construção e Infraestrutura

Os programas de infraestrutura dos setores público e privado em economias emergentes dependem de membranas de cobertura revestidas, toldos e geossintéticos para alcançar longevidade sob ciclos climáticos severos. A ExxonMobil e a Freudenberg estão comercializando sistemas estáveis à radiação UV com conteúdo reciclado que suportam exposição prolongada ao sol e à umidade, posicionando o mercado de revestimentos têxteis como um componente sutil, porém crítico, das cadeias de valor da construção resiliente.

Transição para Polímeros à Base de Água e Sem Solventes em Conformidade com as Regulamentações de COV

As mais recentes emendas da EPA sobre revestimentos em aerossol e os limites da Califórnia de maio de 2025 aguçam a atenção do setor sobre os tetos de COV, reforçando os roteiros corporativos voltados para dispersões de poliuretano e silicone à base de água. A linha INSQIN da Covestro demonstra como os sistemas de baixo COV podem superar os predecessores à base de solventes em flexibilidade e resistência às intempéries, enquanto os exportadores asiáticos adotam químicas semelhantes para manter o acesso a mercados com jurisdições rigorosas [1]Covestro AG, "INSQIN® Poliuretano à Base de Água para Têxteis," covestro.com. A transição coletiva sustenta o crescimento de médio prazo em elastômeros especiais no mercado de revestimentos têxteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos preços dos principais polímeros de base | -0.7% | Global, com impacto agudo na APAC | Curto prazo (≤ 2 anos) |

| Alto custo de capital de maquinário e linhas de revestimento | -0.5% | Mercados emergentes, particularmente na América do Sul e MEA | Médio prazo (2-4 anos) |

| Concorrência do plasma e outras alternativas de acabamento a seco | -0.3% | Mercados desenvolvidos com manufatura avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços dos Principais Polímeros de Base

O álcool polivinílico, o algodão e os sintéticos derivados do petróleo exibem oscilações de preço recorrentes que distorcem os ciclos de planejamento e corroem as margens dos revestidores fortemente expostos aos mercados spot. Os preços do álcool polivinílico caíram no início de 2025, mas os custos das fibras sintéticas subiram 10-15% devido à volatilidade do petróleo, produzindo um quadro misto de custos de insumos que força uma gestão cautelosa de estoques e contratos de fornecimento de longo prazo. Essa volatilidade introduz incerteza de resultados de curto prazo no mercado de revestimentos têxteis.

Alto Custo de Capital de Maquinário e Linhas de Revestimento

A transição para sistemas à base de água exige configurações avançadas de secagem, exaustão e automação que podem custar USD 10 milhões ou mais para uma linha integrada, impondo barreiras de entrada formidáveis para os menores players regionais. O reinício das operações de ativos HMD da INVISTA, no valor de USD 23 milhões em dólares canadenses, ilustra a escala do desembolso de caixa necessário para sustentar a competitividade. As restrições de financiamento em regiões emergentes desaceleram as adições de capacidade e potencialmente limitam o crescimento regional da oferta no mercado de revestimentos têxteis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: Os Termoplásticos Comandam Tanto a Escala Quanto o Crescimento

Os polímeros termoplásticos dominam o segmento com 50,78% da participação no mercado de revestimentos têxteis em 2025, refletindo seu equilíbrio entre eficiência de custo, resistência mecânica e reciclabilidade. A demanda se concentra em estofamentos automotivos, vestuário de proteção e membranas de construção flexíveis, onde a resistência à abrasão e a estabilidade dimensional são obrigatórias. Os usuários finais favorecem os termoplásticos pela compatibilidade com químicas de revestimento à base de água e sem solventes, alinhadas com os limites de COV cada vez mais rigorosos. Os interiores de veículos elétricos leves e os projetos de infraestrutura modular elevam ainda mais os requisitos de volume. Esses impulsionadores combinados ancoram os termoplásticos como o substrato preferido para revestimentos de alto desempenho nas principais regiões de consumo.

Os polímeros termoplásticos também entregarão o CAGR mais rápido de 6,22% até 2031, sublinhando sua dupla liderança em escala e momentum no tamanho do mercado de revestimentos têxteis. Materiais concorrentes, como fibras naturais, à base de celulose e termofixas, ficam para trás em crescimento porque têm dificuldade em igualar as vantagens de velocidade de processamento, tolerância térmica e reciclabilidade dos termoplásticos. As inovações incrementais em misturas de copolímeros e tratamentos de superfície continuam a elevar o teto de desempenho sem sacrificar a conformidade ambiental. À medida que as marcas a jusante expandem seus compromissos com a economia circular, a perspectiva de refundir e reprocessar tecidos termoplásticos revestidos reforça a atratividade de longo prazo. Consequentemente, os gastos de capital em novas linhas de revestimento visam cada vez mais configurações compatíveis com termoplásticos para garantir capacidade para a expansão sustentada do segmento.

Por Tipo de Tecido: Os Tecidos Planos Mantêm Dupla Dominância

Os substratos planos alcançaram 44,92% da participação no mercado de revestimentos têxteis em 2025 e combinam essa dominância com um CAGR de 5,88%, refletindo sua resistência à tração intrínseca, estabilidade dimensional e ancoragem de revestimento superior. Os segmentos automotivo, arquitetônico e de segurança, que não podem comprometer a integridade estrutural, preferem construções planas para desempenho de longo prazo. Os avanços em não tecidos começam a ganhar tração em descartáveis médicos e meios de filtração, auxiliados pela porosidade projetada que melhora a penetração do revestimento e a uniformidade funcional.

Os tecidos de malha ocupam nichos que exigem elasticidade e caimento, mas os limites de adesão e retenção de forma restringem a penetração em grandes aplicações técnicas. Os tecidos multicamadas híbridos que combinam a estabilidade do tecido plano com o conforto da malha emergem em esportes e órteses médicas, indicando que a inovação em substratos permanece uma alavanca crítica de diferenciação no mercado de revestimentos têxteis.

Por Funcionalidade: O Avanço Antimicrobiano Desafia a Liderança Impermeável

Os acabamentos impermeáveis e respiráveis mantiveram a maior participação de 30,12% em 2025, impulsionados por vestuário outdoor, tendas e coberturas. A posição estabelecida do segmento é agora desafiada pelas químicas antimicrobianas e antivirais, que crescem a um CAGR de 6,63%, catalisadas pelas prioridades de controle de infecções em ambientes públicos, comerciais e residenciais. As plataformas de cobre, prata e amônio quaternário são integradas por meio de métodos de impregnação-secagem-cura, plasma e impressão digital, alcançando parâmetros de durabilidade em lavagem comercial que antes dificultavam a aceitação no mercado.

As iniciativas regulatórias que proíbem os PFAS impulsionam a pesquisa e desenvolvimento em direção a opções repelentes à água à base de silicone e de base biológica que mantêm as classificações de coluna de água enquanto evitam produtos químicos persistentes. Os revestimentos de dupla função que oferecem gestão de umidade e desempenho antimicrobiano em uma única camada sublinham a marcha em direção à multifuncionalidade, que reduz as etapas de processamento e a sobreposição de materiais.

Por Aplicação: Liderança do Transporte Desafiada pelo Crescimento Médico

As aplicações de transporte detiveram 27,85% do tamanho do mercado de revestimentos têxteis em 2025, devido à robusta demanda de fabricantes de equipamentos originais automotivos e de reposição por capas de assento, revestimentos de portas e interiores de carga que exigem resistência à abrasão e manchas. As arquiteturas de veículos elétricos leves intensificam a substituição de materiais por tecidos revestidos que combinam reforço e estética com economia de peso. Simultaneamente, os têxteis médicos experimentam o maior CAGR de 6,03% graças à conscientização pós-pandemia sobre proteção antimicrobiana em roupas de cama hospitalares, aventais e tecidos de barreira. Os revestimentos habilitados por nanopartículas, capazes de redução de 99,999% de patógenos, atraem o interesse de aquisição de grandes redes de saúde, acelerando a adoção.

A transferência de tecnologia entre segmentos está se tornando comum. As superfícies antibacterianas tratadas por plasma, originalmente desenvolvidas para ambientes cirúrgicos, agora migram para interiores de transporte público de alto contato, fundindo domínios de aplicação e ampliando o volume endereçável. A construção, a segurança industrial e o vestuário continuam a contribuir materialmente para o volume, mas suas taxas de crescimento ficam atrás do par líder, dadas as curvas de adoção maduras e os ciclos de inovação mais lentos.

Análise Geográfica

A Ásia-Pacífico respondeu por 52,74% da receita global em 2025, consolidando sua influência na formação de preços e na alocação de oferta no mercado de revestimentos têxteis. A China exportou USD 301 bilhões em têxteis e vestuário em 2024, dos quais USD 142 bilhões originaram-se de têxteis, sublinhando a profundidade de capacidade mesmo em meio a movimentos de diversificação em direção ao Vietnã, Índia e Bangladesh. As ferramentas de política indiana, como o programa de Incentivo Vinculado à Produção e os parques PM MITRA, buscam elevar o valor da produção nacional para USD 350 bilhões até 2030, encorajando os formuladores domésticos a adotar químicas à base de água precocemente e incorporá-las em nova capacidade. Bangladesh e Vietnã consolidam posições por meio de custos de mão de obra competitivos e acordos comerciais, mas a imposição de tarifas dos EUA em determinadas categorias poderia reordenar as estratégias de fornecimento e empurrar os fornecedores locais em direção a uma maior diferenciação funcional.

A América do Norte permanece uma região centrada em tecnologia, canalizando o fervor regulatório em oportunidades comerciais para sistemas sem PFAS e de baixo COV. A Califórnia e Nova York promulgam algumas das proibições de produtos químicos têxteis mais rigorosas do mundo, com vigência a partir de janeiro de 2025, proporcionando vantagem de pioneirismo para as empresas já equipadas para fornecer portfólios conformes. A expansão de USD 20 milhões em emulsão acrílica da Lubrizol em Gastonia apoia os clusters de demanda em têxteis para o lar e tecidos de desempenho técnico para interiores automotivos, reforçando a inclinação da região para nichos de valor agregado. A integração do Canadá com a produção de veículos dos EUA sustenta a demanda transfronteiriça, embora a exposição aos ciclos de preços de matérias-primas force uma recalibração constante das estratégias de fornecimento.

A Europa sustenta a liderança em química sustentável e processamento avançado. Os inovadores alemães, franceses e nórdicos avançam nas fronteiras do poliuretano à base de água e dos biopolímeros, enquanto investem em linhas de plasma e aplicação digital que reduzem drasticamente os insumos de água e energia. Aquisições como a tomada de controle dos ativos da Heytex pela Freudenberg por EUR 100 milhões ampliam os portfólios de têxteis técnicos e sinalizam uma consolidação contínua. A legislação de economia circular da UE acelera o interesse em revestimentos recicláveis e infraestruturas de ciclo fechado, posicionando o mercado de revestimentos têxteis como beneficiário e facilitador dos objetivos climáticos regionais.

Cenário Competitivo

A concorrência no mercado de revestimentos têxteis permanece moderadamente consolidada. Os players regionais focam em agilidade e diferenciação local. Os avanços tecnológicos, como linhas de plasma atmosférico, cabeçotes de pulverização digital e reticuladores de silicone de baixa temperatura, permitem que as empresas garantam contratos premium com fabricantes de equipamentos originais focados em ESG e marcas sem PFAS. As startups bioquímicas que desenvolvem monômeros à base de açúcar ameaçam os incumbentes à base de petróleo se a paridade de custos for alcançada. Os preços variam por região e polímero, com PVC e nitrila dominando os segmentos comoditizados, enquanto o silicone e os nanocompósitos oferecem oportunidades especializadas. As colaborações estratégicas em reciclagem de ciclo fechado se alinham com as metas de redução de resíduos. Em última análise, a funcionalidade sustentável, a eficiência de produção e as cadeias de suprimentos responsivas determinam o sucesso neste mercado competitivo.

Líderes do Setor de Revestimentos Têxteis

Covestro AG

Solvay

Archroma

Arkema

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2023: A Covestro AG lançou o Impranil CQ DLU, uma dispersão de revestimento têxtil de base biológica com 34% de conteúdo de carbono derivado de plantas, oferecendo as mesmas propriedades que seu equivalente à base de petróleo. Com 55% de teor de sólidos, permite uma substituição sustentável um por um. O rótulo "CQ" significa pelo menos 25% de matérias-primas alternativas, alinhando-se com as crescentes demandas de sustentabilidade.

- Fevereiro de 2023: A Archroma finalizou sua aquisição do negócio de efeitos têxteis da Huntsman Corp. A empresa se reestruturou em duas divisões: Archroma efeitos têxteis e Archroma papel, embalagem e revestimentos, alinhando suas operações para atingir mercados finais específicos de forma eficaz.

Escopo do Relatório Global do Mercado de Revestimentos Têxteis

O relatório do mercado de revestimentos têxteis inclui:

| Termoplásticos | Cloreto de Polivinila (PVC) |

| Poliuretano (PU) | |

| Acrílico | |

| Outros | |

| Termofixos | |

| Borracha | Borracha Natural |

| Borracha de Estireno-Butadieno | |

| Outros | |

| Outros Tipos de Polímero |

| Tecido Plano |

| Malha |

| Não Tecido |

| Impermeável e Respirável |

| Retardante de Chama |

| Antimicrobiano e Antiviral |

| Resistente a UV e IV |

| Vestuário |

| Transporte |

| Médico |

| Construção |

| Outras Aplicações (Equipamentos Industriais e de Proteção, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Polímero | Termoplásticos | Cloreto de Polivinila (PVC) |

| Poliuretano (PU) | ||

| Acrílico | ||

| Outros | ||

| Termofixos | ||

| Borracha | Borracha Natural | |

| Borracha de Estireno-Butadieno | ||

| Outros | ||

| Outros Tipos de Polímero | ||

| Por Tipo de Tecido | Tecido Plano | |

| Malha | ||

| Não Tecido | ||

| Por Funcionalidade | Impermeável e Respirável | |

| Retardante de Chama | ||

| Antimicrobiano e Antiviral | ||

| Resistente a UV e IV | ||

| Por Aplicação | Vestuário | |

| Transporte | ||

| Médico | ||

| Construção | ||

| Outras Aplicações (Equipamentos Industriais e de Proteção, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos têxteis?

O mercado de revestimentos têxteis está avaliado em USD 4,73 bilhões em 2026 e está no caminho para atingir USD 5,71 bilhões até 2031 a um CAGR de 3,85%.

Qual região lidera o mercado de revestimentos têxteis?

A Ásia-Pacífico lidera com 52,74% de participação em 2025 e está prevista para crescer a um CAGR de 5,86% até 2031, impulsionada pela manufatura em larga escala e pela capacidade de exportação.

Qual segmento de aplicação está crescendo mais rapidamente?

Os têxteis médicos registram o maior CAGR de 6,03% porque hospitais e marcas de saúde estão priorizando a funcionalidade antimicrobiana e antiviral.

Como as regulamentações estão influenciando o desenvolvimento de produtos?

O endurecimento das restrições de COV e PFAS na América do Norte e na Europa acelera a adoção de sistemas à base de água e sem solventes, remodelando os pipelines de pesquisa e desenvolvimento em todo o mundo.

Página atualizada pela última vez em: