Tamanho e Participação do Mercado de Tintas e Revestimentos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

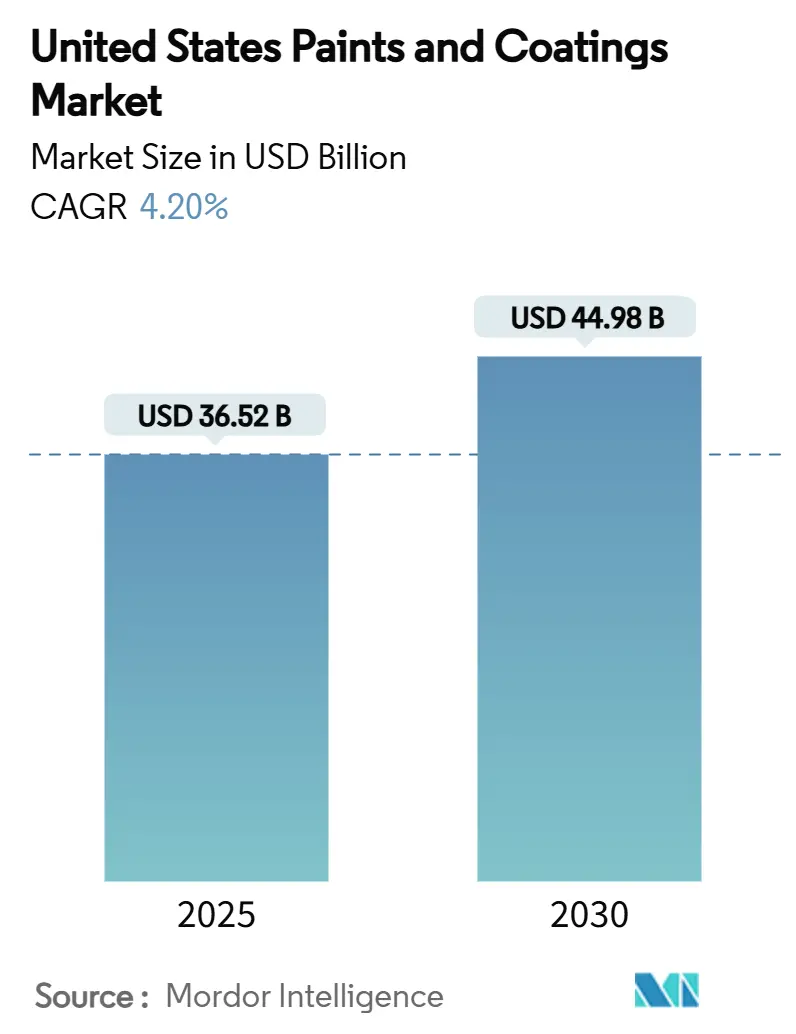

| Tamanho do Mercado (2025) | 36.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 44.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.20% CAGR |

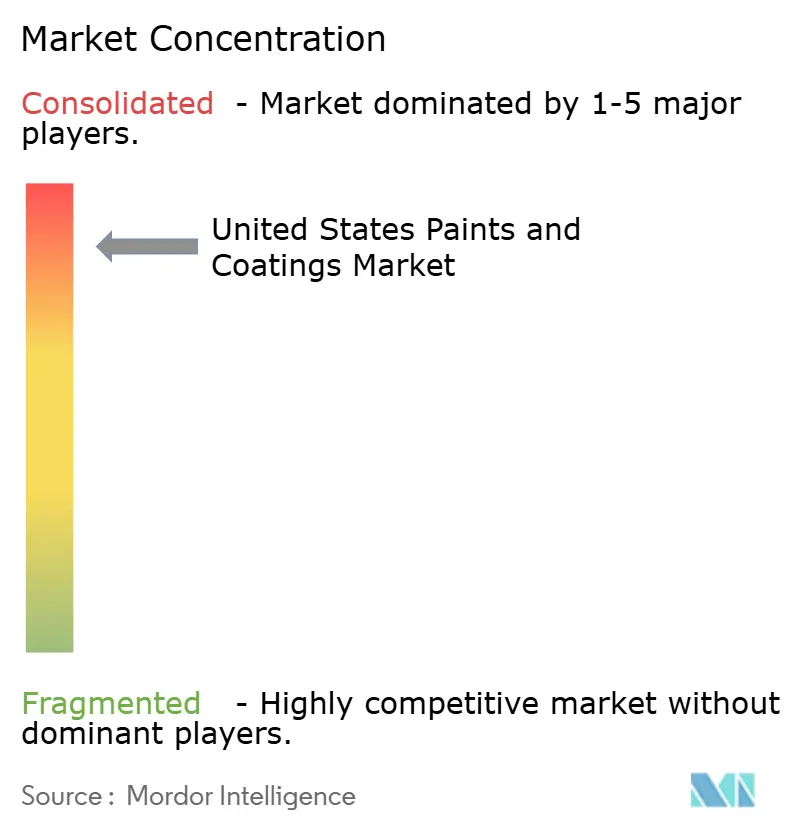

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tintas e Revestimentos dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos dos Estados Unidos está estimado em USD 36,52 bilhões em 2025, e deve alcançar USD 44,98 bilhões até 2030, a uma TCAC de 4,20% durante o período de previsão (2025-2030). A expansão atual repousa na força sustentada da atividade de repintura arquitetônica, na mudança acentuada em direção às formulações de base aquosa e numa onda de infraestrutura federal elevando volumes de produtos protetivos. A demanda subjacente é reforçada pela migração populacional para o Sun Belt, relocação de manufatura no Sudeste e uma ascensão constante nas vendas de tinta por e-commerce. Os produtores também se beneficiam do poder de precificação de curto prazo, já que custos voláteis do dióxido de titânio e condições trabalhistas apertadas fazem os aumentos de preços se manterem. A intensidade competitiva, no entanto, está se intensificando à medida que consolidadores respaldados por private equity aplicam uma estratégia de comprar e construir, enquanto grandes incumbentes fazem podas de portfólios para favorecer nichos industriais de margem mais alta.

Principais Pontos do Relatório

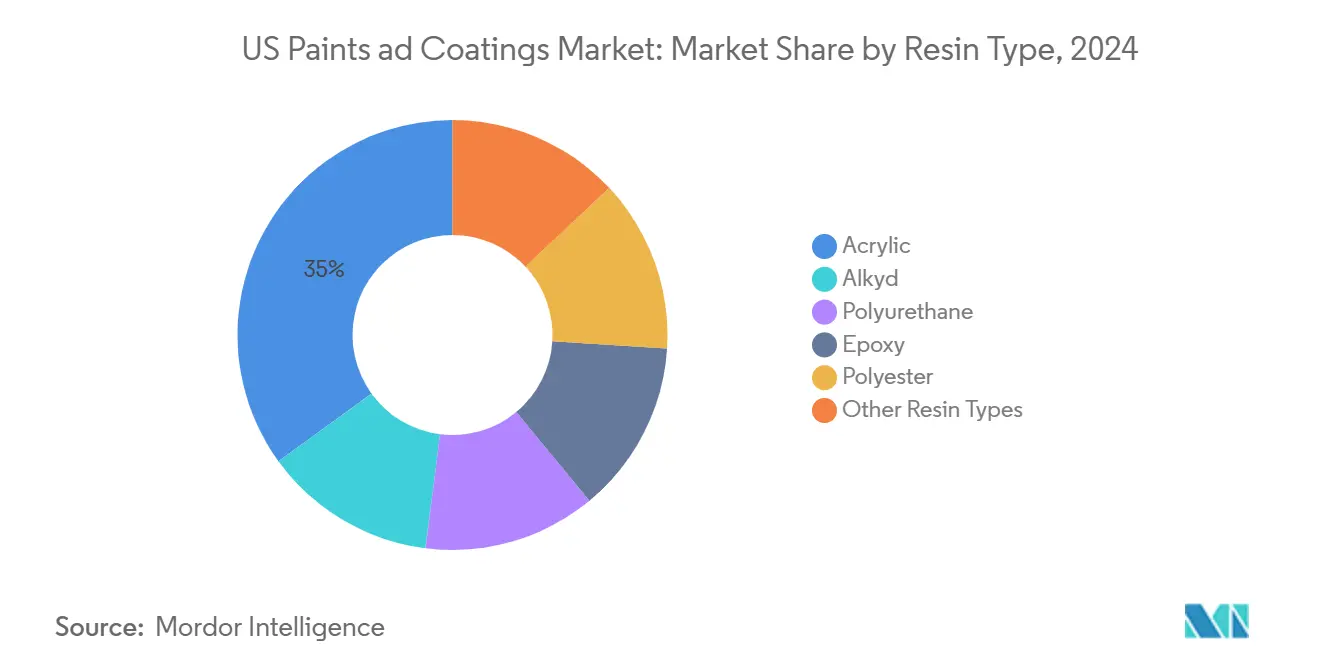

- Por tipo de resina, resinas acrílicas comandaram 35% de participação do tamanho do mercado de tintas e revestimentos dos EUA em 2024, enquanto resinas de poliuretano devem registrar a TCAC mais rápida de 5,10% durante 2025-2030.

- Por tecnologia, soluções de base aquosa lideraram com 67% da participação do mercado de tintas e revestimentos dos EUA em 2024, crescendo a uma TCAC de 4,93% até 2030.

- Por canal de distribuição, lojas próprias da empresa representaram 40% do tamanho do mercado de tintas e revestimentos dos EUA em 2024, enquanto o canal de e-commerce está se expandindo a uma TCAC de 7,66% até 2030.

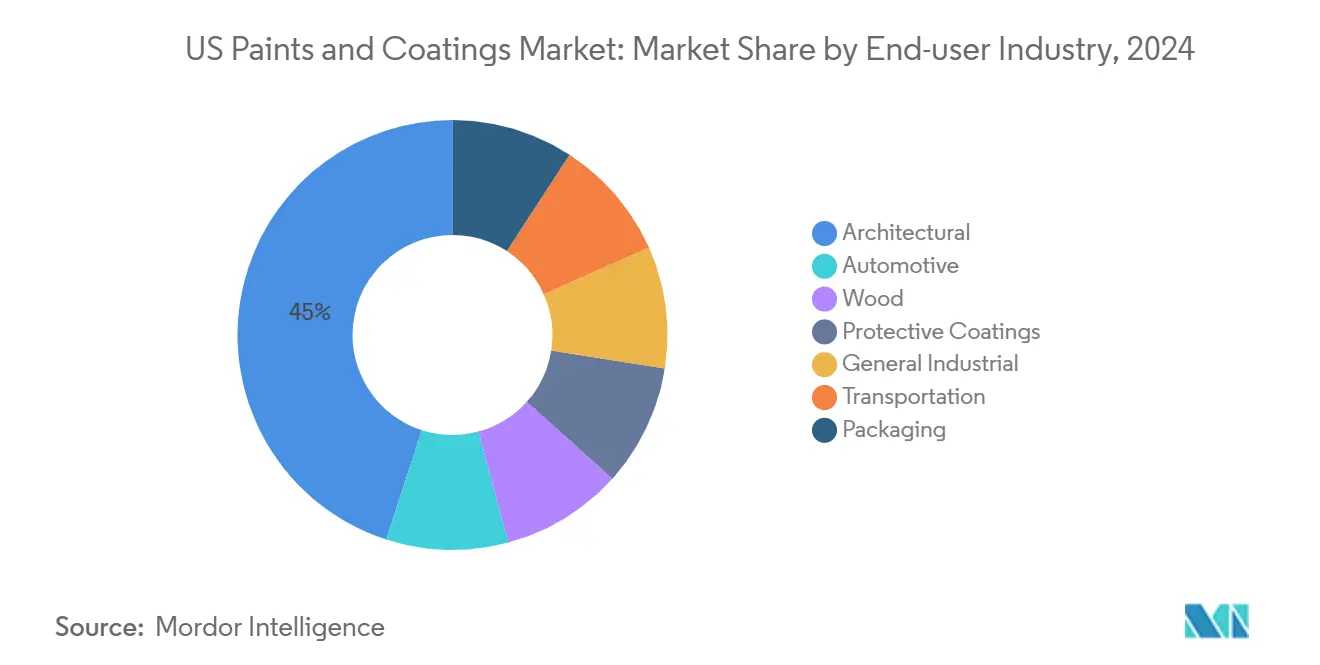

- Por indústria de usuário final, o segmento arquitetônico deteve 45% da participação de receita em 2024 e está projetado para crescer a uma TCAC de 4,88% até 2030.

Tendências e Insights do Mercado de Tintas e Revestimentos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lei Federal de Investimento em Infraestrutura e Empregos | +1.2% | Corredores nacionais | Prazo médio (2-4 anos) |

| Boom de reforma residencial | +0.9% | Nordeste e Oeste | Prazo curto (≤ 2 anos) |

| Mudança para revestimentos em pó e curáveis por UV | +0.6% | Estados costeiros | Prazo médio (2-4 anos) |

| Relocação de manufatura | +0.5% | Sudeste e Centro-Oeste | Prazo longo (≥ 4 anos) |

| Crescimento no Setor Automotivo | +0.4% | Centro-Oeste, Sudeste | Prazo médio (≈3-4 anos) |

| Fonte: Mordor Intelligence | |||

Lei Federal de Investimento em Infraestrutura e Empregos

A IIJA financiou mais de 40.000 projetos de pontes e rodovias, elevando os gastos em rodovias e ruas em 36% desde sua adoção. Epóxi de alta performance, poliaspártico e primers ricos em zinco se beneficiam porque as especificações do DOT priorizam proteção contra corrosão sobre sistemas de tinta de menor lance. Especificações para revestimentos certificados pela NSF em projetos de água estão se expandindo junto com um salto de 62% nos gastos federais em infraestrutura de água potável. A construção de transporte está projetada para subir mais 8% em 2025, criando um pipeline de pedidos visível de dois anos para aplicadores de revestimentos protetivos. A inflação está absorvendo uma porção dos fundos alocados, temperando o lado positivo do volume, ainda assim o mix de preços permanece positivo conforme agências especificam sistemas de vida mais longa. A disponibilidade de mão de obra é o principal fator limitante, prolongando cronogramas de projetos e estendendo o consumo por mais trimestres civis.

Boom de Reforma Residencial

Volumes de repintura residencial compensaram a fraqueza na construção de novas residências graças a um efeito de "bloqueio" que encoraja proprietários com hipotecas sub-3% a renovar em vez de se relocar. A Sherwin-Williams relatou crescimento de um dígito alto em categorias de repintura através de 2024. Millennials formando domicílios pela primeira vez e baby boomers reformando casas antigas sustentam galões duradouros. Ferramentas digitais de cor e entrega no dia seguinte expandiram o público DIY endereçável, enquanto pintores profissionais usam pedidos móveis para reduzir viagens à loja. A demanda de reforma é inerentemente discricionária, ainda assim fundamentos demográficos e um estoque habitacional envelhecido proporcionam resistência através de ciclos econômicos.

Mudança para Revestimentos em Pó e Curáveis por UV

Limites de VOC mais rigorosos na Califórnia, Nova York e Washington aceleraram a mudança de sistemas de base solvente. Revestimentos em pó oferecem aplicação zero-VOC e overspray recuperável, reduzindo o custo total aplicado em móveis metálicos, eletrodomésticos e estruturas arquitetônicas. Químicas curáveis por UV reduzem o tempo de cura de minutos para segundos e economizam 20-30% de energia em serrarias de madeira. Adotantes iniciais garantem prêmios de preço comercializando credenciais de sustentabilidade para clientes proprietários de marcas enfrentando relatórios de Escopo 3. Investimento em equipamentos é um obstáculo para algumas PMEs, ainda assim períodos de retorno estão se encurtando conforme custos de energia sobem. Inovações contínuas em resinas e fotoiniciadores estão ampliando o envelope de performance, permitindo vernizes em pó transparentes em carrocerias automotivas e sistemas UV em plásticos flexíveis.

Relocação de Manufatura

Risco geopolítico crescente e inflação de frete redirecionaram gastos de capital para hubs dos EUA, especialmente Tennessee, Carolinas e norte do Alabama. Invólucros de baterias de veículos elétricos, clusters de eletrodomésticos e compósitos aeroespaciais localizam aquisições e encurtam ciclos de entrega para fornecedores de primer e tinta de acabamento. Efeitos de cluster também estimulam parcerias regionais de P&D com universidades. O resultado líquido são volumes mais altos no meio-Sul, quilometragem de frete reduzida e customização de produtos mais rápida para OEMs.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Precificação volátil de TiO₂ | −0.8% | Nacional | Prazo curto (≤ 2 anos) |

| Escassez de pintores industriais qualificados | −0.7% | Metrópoles de alto crescimento | Prazo médio (2-4 anos) |

| Mudança para Revestimento de PVC e Compósito | -0.4% | Nordeste, Centro-Oeste, regiões com condições climáticas extremas | Prazo longo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Precificação Volátil de TiO₂

O TiO₂ constitui até 50% do custo de matéria-prima de um revestimento arquitetônico branco, expondo formuladores. Margens se comprimiram durante o pico do verão de 2024, levando a Nippon Paint e outras a anunciar aumentos de preço de até 9% para contratos de 2025. Jogadores maiores fazem hedge através de acordos de fornecimento multi-anuais e tecnologia de extensão de pigmento, enquanto produtores menores arriscam perdas de inventário. P&D está se intensificando em torno de sistemas de resina otimizados para opacidade e dispersões de nanopartículas que reduzem a carga de TiO₂ sem sacrificar cobertura, ainda assim escala comercial generalizada ainda está a três a quatro anos de distância.

Escassez de Pintores Industriais Qualificados

O setor de construção dos EUA enfrenta um déficit de cerca de 501.000 trabalhadores em 2024, incluindo aproximadamente 100.000 aplicadores de revestimento[1]Associated Builders and Contractors, "2024 Construction Workforce Shortage Tops Half a Million," abc.org. Escalação salarial e atrasos de cronograma são comuns em contratos de pontes, tanques e estaleiros. Startups de robótica como a PaintJet captaram USD 10 milhões em financiamento de venture capital para instalar pulverizadores autônomos que reduzem horas de trabalho em até 30%. Fabricantes estão simplificando proporções de mistura e ampliando janelas de temperatura para que equipes menos experientes ainda possam atender especificações. Apesar dessas mitigações, escassez crônica de mão de obra deve limitar o crescimento efetivo da demanda em áreas metropolitanas ocupadas pelo menos até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Resina: Domínio Acrílico com Poliuretano de Crescimento Rápido

Químicas acrílicas geraram a maior fatia da receita de 2024 com 35% porque equilibram dureza e flexibilidade tanto em tintas de parede quanto acabamentos de manutenção[2]SpecialChem, "Acrylic Resin for Paints & Coatings," coatings.specialchem.com. Usuários finais apreciam formação de filme de baixa temperatura e redução de odor em acrílicos de base aquosa de próxima geração. O grupo poliuretano está avançando a uma TCAC de 5,10% conforme montadoras e especificadores de revestimento de piso adotam versões de base aquosa de dois componentes que rivalizam com durabilidade de base solvente. Formuladores capitalizam em avanços de isocianato alifático que resistem ao amarelamento sob UV severo. Alquídicos estão perdendo participação ainda assim servem primers metálicos de secagem rápida e mercados de empreiteiros sensíveis a custo. Resinas poliéster estão criando nichos de revestimento em pó em cercas e painéis HVAC. Sistemas híbridos especiais obtêm margens mais altas, permitindo que produtores de médio porte defendam precificação contra fornecedores acrílicos commodity a granel. Ao longo do horizonte de previsão, o mercado de tintas e revestimentos dos EUA verá poliuretano corroer a liderança acrílica em usos industriais e automotivos, embora acrílico permaneça dominante em canais de consumidor e construtor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Supremacia de Base Aquosa e Momentum de Pó

Sistemas de base aquosa detiveram 67% das vendas de 2024, refletindo momentum regulatório e do consumidor. Avanços contínuos em modificadores de reologia e aglutinantes livres de coalescentes fecharam lacunas históricas de performance versus alternativas solventes, impulsionando crescimento acima da tendência conforme o mercado de tintas e revestimentos dos EUA muda para opções mais verdes. Tecnologia de pó está ganhando participação em eletrodomésticos, móveis metálicos e rodas automotivas graças a credenciais zero-VOC e overspray recuperável. Plataformas de base solvente permanecem essenciais em configurações selecionadas de serviço pesado e marinho onde condições de cura são severas, mas regras sucessivas de qualidade do ar continuarão corroendo sua participação. Linhas híbridas pó-líquido estão emergindo em oficinas de job-coat que precisam de flexibilidade de cor e capacidades de alta construção de filme. Coletivamente, essas mudanças estão remodelando o mix de tecnologia e alimentando investimento em modelagem de energia de cura, robôs de pulverização de pó e sistemas de lâmpadas LED-UV.

Por Canal de Distribuição: Controle de Loja com Aceleração Digital

Pontos de venda próprios da empresa capturaram 40% da receita durante 2024, dando a gigantes verticalmente integrados como a Sherwin-Williams uma vantagem em serviços de combinação de cores e programas de fidelidade para empreiteiros profissionais. Revendedores independentes de tinta ainda prosperam em mercados rurais e de pequenas metrópoles estocando marcas de nicho e oferecendo conselhos no local. Grandes varejistas de caixa comandam grandes volumes DIY ainda enfrentam vazamento de participação para marketplaces online. A trilha de e-commerce, crescendo a TCAC de 7,66%, se beneficia de modelos de drop-shipping que minimizam intermediários e fornecem reabastecimento por assinatura para repintores profissionais. Fornecimento direto para OEM mantém importância em montagens que requerem sequenciamento just-in-time. Através dos canais, uma estratégia onipresente é agora básica: coleta no mesmo dia, status de pedido móvel e seleção de cor AR alimentam aderência do cliente e galões incrementais para o mercado de tintas e revestimentos dos EUA

Por Indústria de Usuário Final: Estabilidade Arquitetônica e Lado Positivo Automotivo

Aplicações arquitetônicas entregaram 45% do valor em 2024 e estão rastreando uma TCAC de 4,88% até 2030 devido a ciclos constantes de repintura e o surto contínuo de melhoria residencial. O tamanho do mercado de tintas e revestimentos dos EUA para repintura residencial está se ampliando conforme ferramentas digitais de visualização de cores reduzem ansiedade de seleção de cores para proprietários. Dentro da manufatura automotiva, revestimentos estão evoluindo além da estética para abranger atributos funcionais como resistência a lascas de pedra e gerenciamento térmico para invólucros de bateria. Vernizes transparentes auto-reparadores e topcoats nano-cerâmicos estão se movendo de carros conceito para corridas de produção limitada. Revestimentos protetivos ligados à infraestrutura continuarão a superar o PIB conforme mandatos de corrosão se estreitam. Revestimentos de madeira estão se beneficiando de refacing premium de armários, enquanto revestimentos de embalagem estão aproveitando demanda de e-commerce para acabamentos estáveis em prateleira em latas e flexíveis. O perfil diversificado de demanda amortece a indústria de oscilações de setor único habitacional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Centros regionais de demanda estão divergindo. O Sudeste lidera expansão de volume porque Tennessee, Geórgia e Carolinas atraem fabricantes de relocação que especificam revestimentos industriais de alta performance. Construção de apartamentos e centros de distribuição na Flórida e Texas adiciona galões arquitetônicos. Volumes do Centro-Oeste permanecem estáveis conforme OEMs automotivos eletrificam capacidade em Michigan e Ohio, abrindo pull-through para primers de eletrodeposição e vernizes em pó transparentes. O Nordeste mostra demanda resiliente de repintura impulsionada por um estoque habitacional mais antigo, ainda assim escassez de mão de obra alonga cronogramas de projetos e restringe crescimento. Estados costeiros ocidentais fazem cumprir limites de VOC mais rigorosos, que aceleram absorção de base aquosa e UV e estimulam investimentos em pesquisa e desenvolvimento em laboratórios adjacentes ao Vale do Silício.

Cenário Competitivo

O mercado estudado é altamente consolidado. Sherwin-Williams, PPG e RPM International ocupam o primeiro nível, combinando linhas de produtos amplas com redes de varejo cativas ou posições industriais multissetoriais. Desafiantes de médio porte capitalizam em agilidade. Estrategicamente, automação emerge como diferenciador. Digitalização também molda competição; estúdios de cores de realidade virtual e motores de combinação de tons de IA encurtam ciclos de design. Credenciamento de sustentabilidade é agora base: formulações prontas para EPD e pilotos de embalagem reciclada influenciam especificação em projetos certificados pelo LEED. Essas iniciativas aprofundam o fosso para inovadores e elevam custos de mudança no mercado de tintas e revestimentos dos EUA.

Líderes da Indústria de Tintas e Revestimentos dos Estados Unidos

-

The Sherwin-Williams Company

-

PPG Industries, Inc.

-

RPM International Inc.

-

Masco Corporation

-

Axalta Coating Systems, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: PPG Industries, Inc., anunciou seu plano de investir USD 380 milhões para construir uma nova instalação de manufatura de revestimentos e selantes aeroespaciais em Shelby, Carolina do Norte.

- Maio de 2024: PPG Industries, Inc., revelou planos de canalizar USD 300 milhões em manufatura avançada através da América do Norte, visando atender a demanda crescente por tintas e revestimentos automotivos.

Escopo do Relatório do Mercado de Tintas e Revestimentos dos Estados Unidos

Tintas e revestimentos são materiais finos aplicados a uma superfície para proteger, decorar ou melhorar a funcionalidade da camada subjacente. Revestimentos frequentemente se referem a sistemas de base solvente, enquanto tintas tipicamente se referem a sistemas aquosos. Eles são frequentemente aplicados com pincel, rolo, pulverizador ou aplicador. Eles são feitos de resinas, pigmentos, solventes e outros ingredientes. O mercado de tintas e revestimentos dos Estados Unidos é segmentado por tipo de resina, tecnologia e indústria de usuário final. O mercado é segmentado por tipo de resina: Acrílica, Alquídica, Poliuretano, Epóxi, Poliéster e Outros Tipos de Resina. Por tecnologia, o mercado é segmentado em Base Aquosa, Base Solvente, Revestimentos em Pó e Outras Tecnologias. Por indústria de usuário final, o mercado é segmentado em Arquitetônica, Automotiva, Madeira, Industrial, Transporte e Embalagem. Para cada segmento, o dimensionamento e previsões do mercado foram feitos com base no valor (USD milhões).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Revestimento em Pó |

| Tecnologia UV |

| Lojas Próprias da Empresa |

| Revendedores Independentes de Tinta |

| Grandes Varejistas de Caixa e Centros Residenciais |

| Direto para OEM Industrial |

| E-Commerce |

| Arquitetônica |

| Automotiva |

| Madeira |

| Revestimentos Protetivos |

| Industrial Geral |

| Transporte |

| Embalagem |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimento em Pó | |

| Tecnologia UV | |

| Por Canal de Distribuição | Lojas Próprias da Empresa |

| Revendedores Independentes de Tinta | |

| Grandes Varejistas de Caixa e Centros Residenciais | |

| Direto para OEM Industrial | |

| E-Commerce | |

| Por Indústria de Usuário Final | Arquitetônica |

| Automotiva | |

| Madeira | |

| Revestimentos Protetivos | |

| Industrial Geral | |

| Transporte | |

| Embalagem |

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de tintas e revestimentos dos EUA?

O mercado de tintas e revestimentos dos EUA está em USD 36,52 bilhões em 2025 e está projetado para alcançar USD 44,98 bilhões até 2030.

Qual segmento de tecnologia detém a maior participação?

Tecnologia de base aquosa lidera com 67% de participação em 2024 e está se expandindo a uma TCAC de 4,93% até 2030.

Como a IIJA afetará a demanda por tinta?

A IIJA está adicionando aproximadamente 1,2% à TCAC do mercado ao impulsionar a demanda de revestimento protetivo para pontes e rodovias nos próximos três a quatro anos.

Por que os revestimentos em pó estão ganhando tração?

Emissões zero-VOC, recuperação de overspray e durabilidade melhorada tornam acabamentos em pó atraentes em eletrodomésticos, arquitetura e peças automotivas.

Página atualizada pela última vez em: