Tamanho e Participação do Mercado de Revestimento de Diamante

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

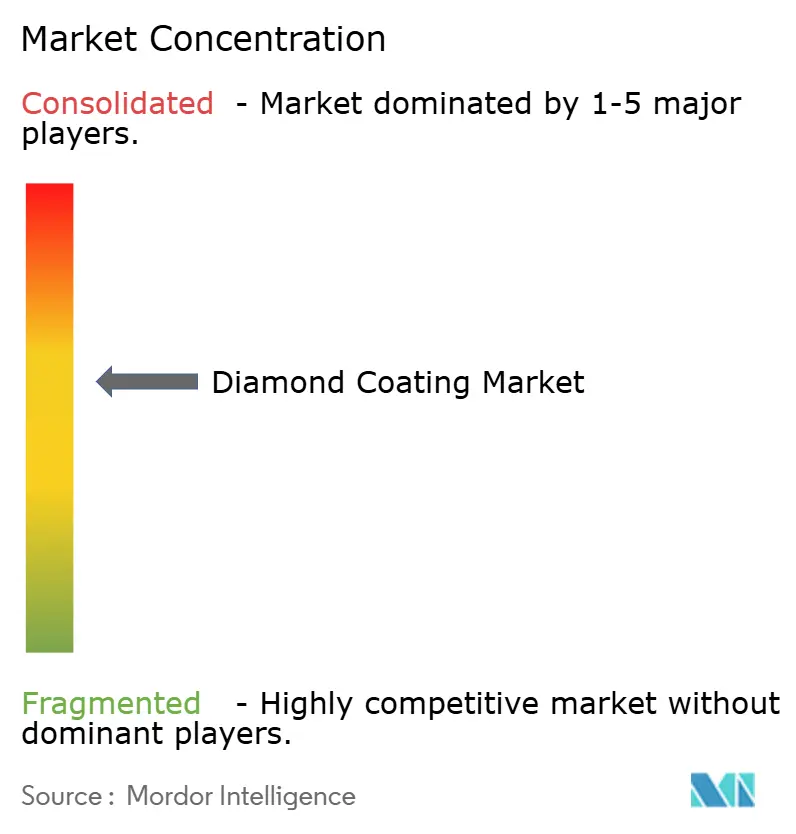

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Diamante pela Mordor Intelligence

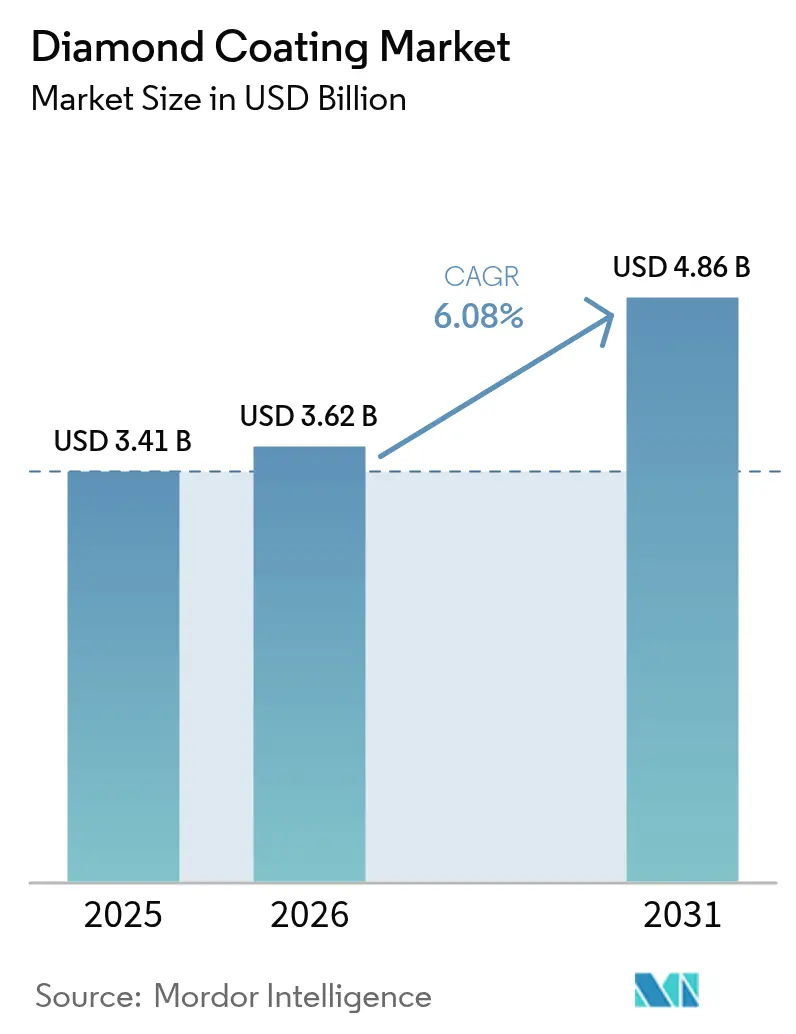

O tamanho do Mercado de Revestimento de Diamante foi avaliado em USD 3,41 bilhões em 2025 e estima-se que cresça de USD 3,62 bilhões em 2026 para atingir USD 4,86 bilhões até 2031, a um CAGR de 6,08% durante o período de previsão (2026-2031). O investimento sustentado na modernização de ferramentas de corte, em materiais de gestão térmica para hardware de IA e em instrumentos médicos biocompatíveis ancora essa expansão, mesmo com os gastos gerais de capital na manufatura permanecendo seletivos. Os fabricantes de semicondutores estão recorrendo a dissipadores de calor de diamante metalizado que transferem calor quatro a cinco vezes mais rapidamente do que o cobre, mantendo as GPUs de próxima geração dentro de limites operacionais seguros. Em paralelo, cirurgiões e dentistas especificam cada vez mais revestimentos de carbono tipo diamante (DLC) porque toleram ciclos repetidos de autoclave sem lascamento, uma propriedade que reduz os custos de reesterilização para os hospitais. A pressão regulatória para eliminar o chumbo na soldagem de eletrônicos de consumo também fortalece a demanda por pontas de solda com revestimento de diamante que resistem às temperaturas de processo mais elevadas das ligas sem chumbo. Em conjunto, essas mudanças mantêm o mercado de revestimento de diamante em uma trajetória de crescimento clara, apesar dos altos investimentos em equipamentos e dos persistentes desafios de adesão em substratos sensíveis à temperatura.

Principais Conclusões do Relatório

- Por tecnologia, a Deposição Química de Vapor (CVD) reteve uma participação de receita de 66,70% em 2025, enquanto a Deposição Física de Vapor (PVD) registrou o maior CAGR de 7,18% até 2031.

- Por tipo de revestimento, o Carbono Tipo Diamante capturou 78,92% da participação do mercado de revestimento de diamante em 2025, enquanto os filmes compostos/dopados têm projeção de expansão a um CAGR de 6,9% até 2031.

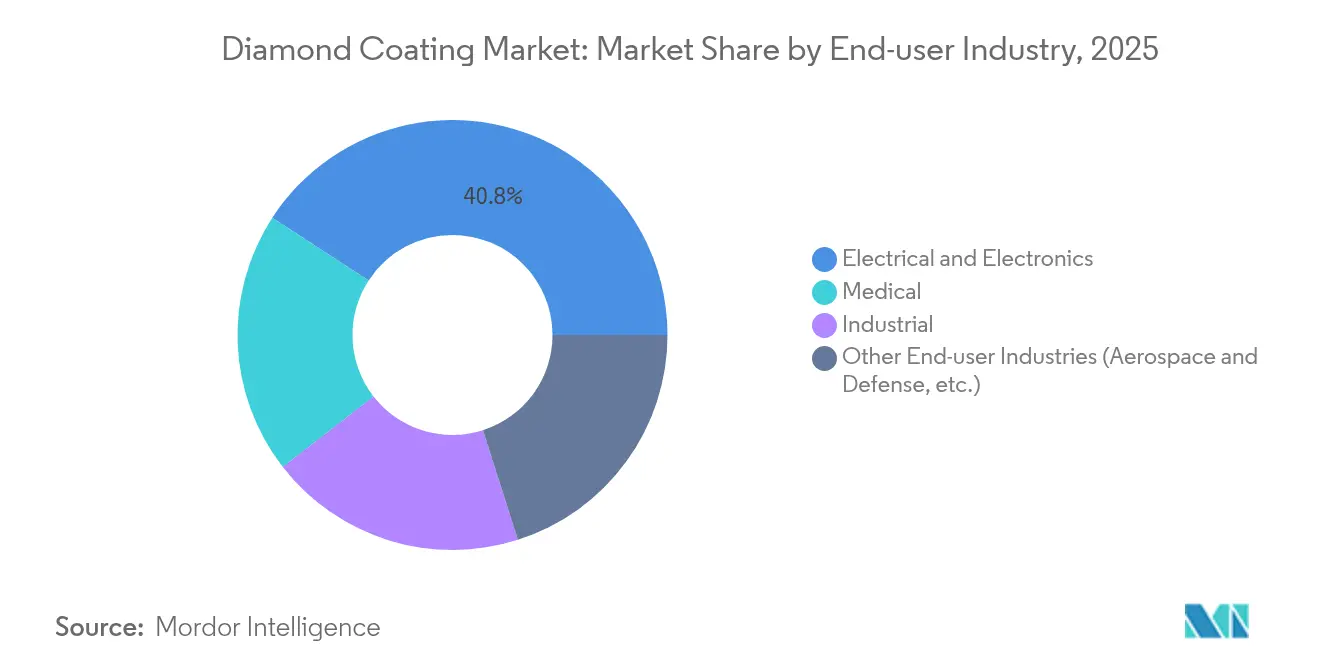

- Por indústria utilizadora final, elétrica e eletrônica representou 40,82% das receitas de 2025, enquanto o segmento médico avança a um CAGR de 7,22% até 2031.

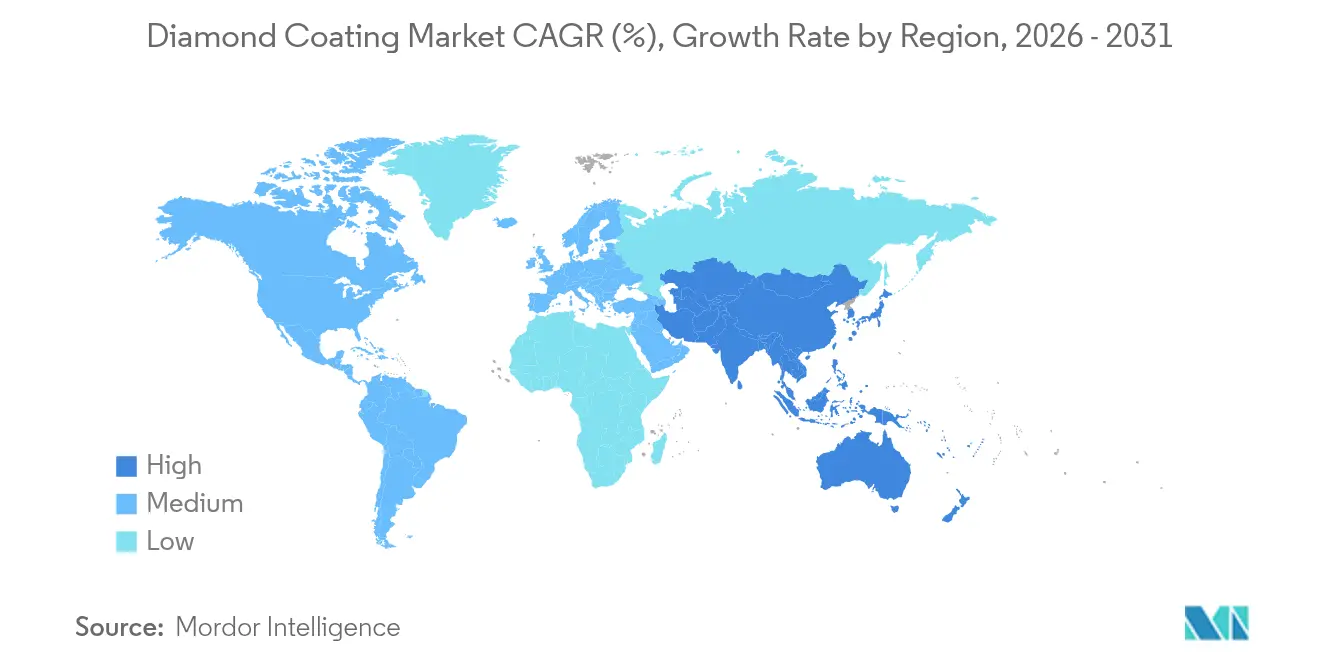

- Por geografia, a Ásia-Pacífico comandou 56,10% das vendas de 2025 e está projetada para registrar o mais rápido CAGR regional de 6,79% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimento de Diamante

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente em Ferramentas de Corte para Compósitos Leves | +1.2% | Global, com concentração na América do Norte e aeroespacial da UE | Médio prazo (2-4 anos) |

| Demanda Crescente por Soluções de Gestão Térmica em Eletrônicos de Consumo | +1.8% | Núcleo APAC, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Uso Acelerado de Ferramentas Cirúrgicas e Odontológicas com Revestimento de Diamante | +1.0% | Global, com ganhos iniciais na América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Pressão Regulatória por Equipamentos de Soldagem de Precisão Sem Chumbo | +0.7% | UE, América do Norte, com adoção na APAC | Longo prazo (≥ 4 anos) |

| Crescentes Necessidades de Vida Útil ao Desgaste de Eletrodos de Soldagem de Baterias de VE | +0.8% | China, Coreia do Sul, com expansão para hubs globais de VE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em Ferramentas de Corte para Compósitos Leves

A usinagem de plásticos reforçados com fibra de carbono gera poeira abrasiva que embota insertos convencionais de carboneto após um número limitado de passagens. As fresas com revestimento de diamante CVD duram 15 a 30 vezes mais, reduzindo o tempo de inatividade para troca de ferramentas e o refugo em estruturas compostas aeroespaciais[1]Crystallume, "Ferramentas com Revestimento de Diamante para Usinagem de CFRP," crystallume.com. Pilhas de dupla camada microcristalina/nanocristalina suprimem ainda mais a propagação de trincas, reduzindo o risco de delaminação em painéis de asa e painéis de carroceria automotiva. À medida que a Boeing e a Airbus aumentam o teor de material composto, os fornecedores especificam revestimentos de diamante para obter bordas limpas em altas velocidades de fuso. O resultado é uma demanda unitária crescente por brocas, roteadores e fresas de topo compatíveis com diamante na América do Norte e na Europa. O crescimento de médio prazo permanece assegurado porque a frota instalada de fuselagens compostas ainda é jovem e os volumes de usinagem de peças de reposição estão apenas começando a escalar.

Demanda Crescente por Soluções de Gestão Térmica em Eletrônicos de Consumo

As GPUs de data centers agora dissipam mais de 700 W por módulo, forçando os operadores a repensar os materiais de placa de base. Os compósitos de cobre-diamante com condutividade térmica de 800 W/mK reduzem as temperaturas do núcleo em até 20 °C em servidores de IA piloto implantados pela Akash Systems sob um contrato de fornecimento de USD 27 milhões. Os dissipadores de diamante monocristalino de laboratório atingem 1.500-2.200 W/mK, muito além do cobre com 400 W/mK, criando uma clara lacuna de desempenho que favorece a adoção. As nanoemembranas flexíveis de diamante da Fraunhofer USA prometem um carregamento de bateria de VE cinco vezes mais rápido, extraindo o calor dos componentes eletrônicos de potência de forma mais eficiente. A colisão entre miniaturização e maior densidade de potência, portanto, mantém os revestimentos de diamante de grau térmico firmemente nos roteiros de aquisição de OEMs de smartphones, laptops e data centers. A demanda de curto prazo é mais forte na Ásia-Pacífico, onde ocorre a montagem de dispositivos em volume.

Uso Acelerado de Ferramentas Cirúrgicas e Odontológicas com Revestimento de Diamante

Os bisturis de carbono tipo diamante mantêm a nitidez após ciclos repetidos de autoclave, reduzindo a frequência de substituição para hospitais que já enfrentam pressão de custos com pessoal. O DLC exibe uma resistência de adesão de 24 N em comparação com o cromo negro tradicional, de aproximadamente 9 N, um salto que elimina falhas de lascamento na borda durante a neurocirurgia. Estudos da Universidade do Alabama em Birmingham mostram que implantes ortopédicos revestidos com nanodiamante duram duas a três vezes mais do que dispositivos de cobalto-cromo, potencialmente superando um horizonte pós-operatório de 30 anos. A aprovação da FDA para acabamentos de diamante em nanoescala tranquiliza os OEMs sobre citotoxicidade, ampliando o leque de aplicações para stents cardiovasculares e brocas odontológicas. À medida que populações envelhecidas nos Estados Unidos, na Alemanha e no Japão aumentam o número de substituições de quadril e joelho, a demanda por revestimentos de longa durabilidade sobe correspondentemente.

Pressão Regulatória por Equipamentos de Soldagem de Precisão Sem Chumbo

As restrições da RoHS e do REACH impulsionam as marcas de eletrônicos a eliminar completamente o chumbo da solda à base de estanho. A mudança eleva as temperaturas de refluxo em 30-40 °C, acelerando o desgaste no revestimento convencional de ferro. As pontas com revestimento de diamante suportam esse choque térmico, mantendo o desempenho de molhabilidade em ciclos de serviço prolongados. As normas industriais japonesas agora codificam os requisitos de espessura e dureza do DLC, fornecendo aos OEMs um modelo para fornecimento global. As atualizações pendentes de Ecodesign da UE reforçam ainda mais a adoção ao penalizar a falha precoce de equipamentos de montagem. O impacto de longo prazo é, portanto, positivo, especialmente para fabricantes contratados que atendem placas de dispositivos automotivos e médicos, onde juntas de solda sem defeitos são obrigatórias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Longos Períodos de Retorno | -1.5% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Desafios de Adesão em Substratos Sensíveis à Temperatura | -0.8% | Global, afetando particularmente aplicações médicas e eletrônicas | Médio prazo (2-4 anos) |

| Alternativas de Revestimento de Menor Custo Concorrentes | -0.6% | Mercados sensíveis ao preço na APAC e economias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Longos Períodos de Retorno

Uma única unidade CC800 Diamond de três câmaras da CemeCon custa vários milhões de USD e exige sistemas personalizados de exaustão, manuseio de gases e retrofits de sala limpa[2]CemeCon, "Sistema de Revestimento de Diamante CC800," cemecon.com. As PMEs, portanto, têm dificuldade em justificar os desembolsos quando os clientes de ferramentas de corte resistem a preços premium. Mesmo para grandes fundições, a depreciação se estende além de cinco anos, alongando os horizontes de retorno. O financiamento tornou-se mais seletivo, com credores examinando as taxas de utilização antes de aprovar arrendamentos. Em mercados emergentes, o obstáculo é ainda maior porque os custos locais de eletricidade e mão de obra qualificada estreitam as margens operacionais. Essas realidades reduzem a adoção de curto prazo, particularmente fora dos fornecedores de primeiro nível.

Desafios de Adesão em Substratos Sensíveis à Temperatura

A deposição de DLC tipicamente excede 280 °C, um limiar que induz tensão residual no alumínio e em alguns aços cirúrgicos. O risco de delaminação aumenta quando a incompatibilidade de expansão térmica cria forças de cisalhamento na interface. Os pesquisadores exploram agora interlayers de nitreto de cromo ou carboneto de vanádio para amortecer essas tensões, porém cada camada adicional acrescenta custo e etapas de processo. Variantes de CVD assistido por plasma de baixa temperatura mostram promessa, mas o escalonamento permanece limitado. Os OEMs médicos e de eletrônicos de consumo, portanto, aguardam provas mais amplas antes de comprometer pedidos de alto volume, freando o crescimento de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: CVD Reforça a Liderança de Mercado

Os processos CVD comandaram 66,70% da receita de 2025, e essa fatia do mercado de revestimento de diamante tem previsão de crescer a um CAGR de 6,74% até 2031. A capacidade da técnica de adequar o tamanho do grão, construir filmes densos e atingir uniformidade de espessura abaixo de ±3 µm mantém-na no centro da produção de ferramentas de corte de alto desempenho e dissipadores de calor. O compósito cobre-diamante de 800 W/mK da Element Six ilustra como o CVD pode embutir grãos de diamante em matrizes metálicas sem vazios, desbloqueando o fluxo rápido de calor para processadores de IA. O crescimento assistido por óxido de grafeno agora acelera a deposição em 35%, reduzindo o tempo de ciclo e diminuindo os custos por wafer. O PVD ocupa posições de nicho onde limites de 150-200 °C protegem placas de eletrônicos sensíveis ou substratos poliméricos. Ainda assim, melhorias incrementais em variantes assistidas por plasma devem estreitar a lacuna de desempenho, permitindo que o PVD atenda OEMs médicos que não podem tolerar as temperaturas mais elevadas do CVD convencional. Juntos, ambos os métodos asseguram a espinha dorsal tecnológica do mercado de revestimento de diamante.

Por Tipo de Revestimento: Dominância do DLC com Compósitos Emergentes

Os filmes de DLC detinham uma participação dominante de 78,92% das receitas de 2025 devido ao seu baixo coeficiente de atrito e à produção em lote de custo acessível. Coeficientes de atrito tão baixos quanto 0,029 foram relatados para DLC dopado com molibdênio, ilustrando a capacidade de ajustar ainda mais o desempenho por meio de adições elementares. As estruturas compostas e dopadas, o segmento de crescimento mais rápido com CAGR de 6,9%, combinam dureza com condutividade elétrica ou térmica personalizada para funções de nicho em dispositivos quânticos e amplificadores de RF de alta frequência. O diamante policristalino permanece essencial para vedações mecânicas em bombas químicas agressivas, onde sua tenacidade isotrópica supera as cerâmicas frágeis. As variantes nano e microcristalinas atendem à óptica e à metrologia de precisão que exigem rugosidade de superfície abaixo do mícron. Esse portfólio diversificado permite que os fornecedores combinem a química do filme a cada aplicação, sustentando o amplo apelo do mercado de revestimento de diamante.

Por Indústria Utilizadora Final: Eletrônicos Ancoram a Demanda, Setor Médico Ganha Velocidade

Os compradores do setor elétrico e eletrônico geraram 40,82% do faturamento de 2025, refletindo os desafios incessantes de gestão térmica em semicondutores, módulos de potência e dispositivos de consumo. Com o tamanho do mercado de revestimento de diamante para componentes eletrônicos projetado para se expandir a 6,47% ao ano, os fornecedores de revestimento observam uma demanda constante de fundições e construtores de data centers. O segmento de equipamentos médicos, no entanto, está crescendo 7,22% ao ano, superando todos os outros setores à medida que sociedades envelhecidas impulsionam os volumes de substituição articular e cirurgia minimamente invasiva. As ferramentas industriais e as peças de desgaste ainda contribuem com uma demanda de base constante, enquanto os clientes do setor aeroespacial e de defesa utilizam filmes superabrasivos para fresar compósitos leves a taxas de produção impossíveis há uma década. A polinização cruzada de técnicas entre os segmentos eletrônico e médico acelera ainda mais a inovação, ilustrando a natureza interconectada da indústria de revestimento de diamante.

Análise Geográfica

A Ásia-Pacífico controlou 56,10% da receita global em 2025 e lidera o campo com um CAGR de 6,79% até 2031. A China aproveita as linhas de financiamento de longa data do programa "863" para integrar o fornecimento de diamante cultivado em laboratório com a fabricação de reatores CVD, conferindo aos players locais vantagens de custo ao longo da cadeia de valor do revestimento de diamante. A Orbray, do Japão, escalou wafers de diamante monocristalino de 2 polegadas e tem como alvo substratos de 4 polegadas até 2027, preparando o terreno para semicondutores de banda larga e fotônica quântica. O boom de baterias de VE da Coreia do Sul cria um surto paralelo em eletrodos de soldagem revestidos com diamante para junção de abas.

A América do Norte segue como um adotante maduro, com os Laboratórios Nacionais Sandia revelando filmes de diamante amorfo sem tensão espessos o suficiente para cobertura de grande área sem fraturamento. As concessões da Lei CHIPS no valor de mais de USD 80 milhões já foram direcionadas à Coherent e à Akash Systems para acelerar as tecnologias de material de diamante no território nacional. O cluster de usinagem aeroespacial do Canadá e as linhas de montagem automotiva do México também especificam ferramentas de diamante para manter tolerâncias em peças compostas.

O mercado europeu reflete uma interação de regulamentações ambientais rigorosas e herança de engenharia de precisão. Os OEMs alemães dependem de roteadores de diamante para usinar painéis de carroceria em fibra de carbono, enquanto a Safran da França e a Oerlikon juntas investiram mais de USD 8 milhões em um laboratório conjunto de tratamento de superfície focado na eficiência de turbinas. O Reino Unido dedicou USD 5,2 milhões por meio do UKRI a um programa do Element Six com a Universidade de Warwick, desenvolvendo dissipadores de calor de diamante sintético para eletrônica espacial. O cumprimento do REACH continua a orientar as empresas europeias em direção a opções de ferramentas duráveis e recicláveis.

A América do Sul e o Oriente Médio e África são menores hoje, mas mostram volumes crescentes de consultas de produtores de mineração, campo petrolífero e equipamentos agrícolas de precisão que buscam maior vida útil dos componentes em condições abrasivas. À medida que a industrialização regional ganha ritmo, é provável que o mercado de revestimento de diamante veja redes de distribuidores e capacidade de revestimento por contrato se expandirem para o Brasil, a Arábia Saudita e os Emirados Árabes Unidos.

Cenário Competitivo

O mercado de revestimento de diamante é moderadamente concentrado. A Element Six mantém uma vantagem por meio do controle vertical da produção de diamante sintético e de seu compósito Cu-Diamante, que atingiu condutividade térmica de 800 W/mK em 2025. A CemeCon se diferencia com sua plataforma multicanal CC800®, permitindo a deposição simultânea de filmes nanocristalinos e multicamadas em mais de 80 tipos de substratos. A Oerlikon, por meio da Balzers, ampliou sua linha Baldia Varia para atacar ligas de níquel de difícil corte, ajudando os fabricantes de turbinas a aumentar a vida útil das ferramentas em 20%.

Disruptores como a Akash Systems canalizam recursos para servidores de IA resfriados por diamante que prometem contas de energia menores para operadores de hiperescala. A Diamond Quanta, recém-saída do modo furtivo em 2024, impulsiona uma estrutura unificada de diamante para produzir wafers de alta pureza para fotônica quântica, um mercado ainda em seus primórdios. As parcerias estão se multiplicando: a Element Six se uniu à Lummus para combater a contaminação da água por PFAS usando eletrodos de diamante dopado com boro, enquanto a Orbray fornece cristais de alta qualidade para interconexões ópticas de próxima geração. A pressão sobre os preços é moderada porque os custos de mudança são altos e os compradores valorizam o desempenho acima do menor custo unitário, uma dinâmica que sustenta margens saudáveis para os líderes tecnológicos.

Líderes da Indústria de Revestimento de Diamante

NeoCoat SA

Crystallume

OC Oerlikon Balzers

JCS Technologies Pte Ltd

SP3 Diamond Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Diamond Technologies Inc. (DTI) adquiriu todos os ativos da Akhan Semiconductor para expandir suas capacidades em materiais de diamante de grau eletrônico. Essa aquisição visa aumentar o uso de revestimentos avançados de diamante nas indústrias de eletrônicos e semicondutores, particularmente em aplicações que exigem durabilidade e desempenho térmico.

- Junho de 2025: A Oerlikon Balzers introduziu a BALDIA VARIA, um revestimento de diamante por deposição química de vapor (CVD) para ferramentas de corte que usinam materiais leves e cerâmicos. O revestimento, desenvolvido com a tecnologia de plasma CVD da Oerlikon, apresenta uma estrutura densa e nanocristalina. Essa composição permite padrões de desgaste previsíveis, possibilitando a detecção precoce do desgaste e o uso eficiente das ferramentas, ao mesmo tempo que proporciona um gerenciamento de ferramentas e planejamento de produção de custo acessível.

Escopo do Relatório do Mercado Global de Revestimento de Diamante

O revestimento de diamante é um líquido transparente e puro que endurece quando exposto ao ar. Amplamente utilizado na indústria eletrônica, o revestimento de diamante foi amplamente adotado nos últimos anos na indústria médica em uma variedade de instrumentos médicos, incluindo próteses da articulação temporomandibular, válvulas cardíacas e estruturas microeletromecânicas, a fim de prolongar a vida útil dos implantes.

O Mercado Global de Revestimento de Diamante é segmentado por técnica, indústria utilizadora final e geografia. Por técnica, o mercado é segmentado em deposição química de vapor (CVD) e deposição física de vapor (PVD). Por indústria utilizadora final, o mercado é segmentado em elétrica e eletrônica, médica, industrial e outras indústrias utilizadoras finais. O relatório também cobre o tamanho do mercado e as previsões para o mercado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD Milhões).

| Deposição Química de Vapor (CVD) |

| Deposição Física de Vapor (PVD) |

| Diamante Policristalino (PCD) |

| Diamante Nano-/Microcristalino (NCD/MCD) |

| Carbono Tipo Diamante (DLC) |

| Revestimentos de Diamante Composto/Dopado |

| Elétrica e Eletrônica |

| Médica |

| Industrial |

| Outras Indústrias Utilizadoras Finais (Aeroespacial e Defesa, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Deposição Química de Vapor (CVD) | |

| Deposição Física de Vapor (PVD) | ||

| Por Tipo de Revestimento | Diamante Policristalino (PCD) | |

| Diamante Nano-/Microcristalino (NCD/MCD) | ||

| Carbono Tipo Diamante (DLC) | ||

| Revestimentos de Diamante Composto/Dopado | ||

| Por Indústria Utilizadora Final | Elétrica e Eletrônica | |

| Médica | ||

| Industrial | ||

| Outras Indústrias Utilizadoras Finais (Aeroespacial e Defesa, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de revestimento de diamante?

O tamanho do mercado de revestimento de diamante é de USD 3,62 bilhões em 2026.

Com que rapidez o mercado deve crescer?

A previsão é de expansão a um CAGR de 6,08%, atingindo USD 4,86 bilhões até 2031.

Qual região lidera a demanda?

A Ásia-Pacífico controla 56,10% da receita global e registra o mais rápido CAGR de 6,79%.

Por que os fabricantes de eletrônicos preferem revestimentos de diamante?

Os compósitos de cobre-diamante transferem calor até cinco vezes mais rapidamente do que o cobre puro, mantendo as GPUs de próxima geração mais frias e com maior eficiência energética.

Qual é a maior restrição para uma adoção mais ampla?

O alto investimento de capital para equipamentos CVD e os longos períodos de retorno retardam a adoção, especialmente entre os fabricantes de pequeno e médio porte.

Página atualizada pela última vez em: