Tamanho e Participação do Mercado de Revestimento de Flocos de Vidro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Flocos de Vidro por Mordor Intelligence

Espera-se que o tamanho do Mercado de Revestimento de Flocos de Vidro cresça de USD 1,74 bilhão em 2025 para USD 1,82 bilhão em 2026 e está previsto para atingir USD 2,27 bilhões até 2031 a um CAGR de 4,52% no período 2026-2031. A adoção se acelera à medida que os proprietários de ativos migram da aquisição pelo menor preço para a modelagem de custo do ciclo de vida, reconhecendo que barreiras lamelares densas adiam a manutenção e prolongam a vida útil geral dos ativos. Programas de integridade de dutos de petróleo e gás, implantação de fundações de energia eólica offshore e desgargalamento de plantas químicas sustentam conjuntamente uma demanda robusta, enquanto os avanços na formulação de epóxi reduzem os cronogramas de cura e abrem novas janelas de aplicação em temperatura ambiente. As cadeias de suprimentos permanecem expostas a oscilações nos preços de resinas, mas a integração vertical e os acordos de fornecimento de longo prazo pelos principais fornecedores protegem os cronogramas dos projetos. Especialistas regionais capazes de satisfazer a acreditação laboratorial ISO 17025 e a identificação por impressão digital ISO 12944-9 conquistam nichos defensáveis ao lado de incumbentes multinacionais.

Principais Conclusões do Relatório

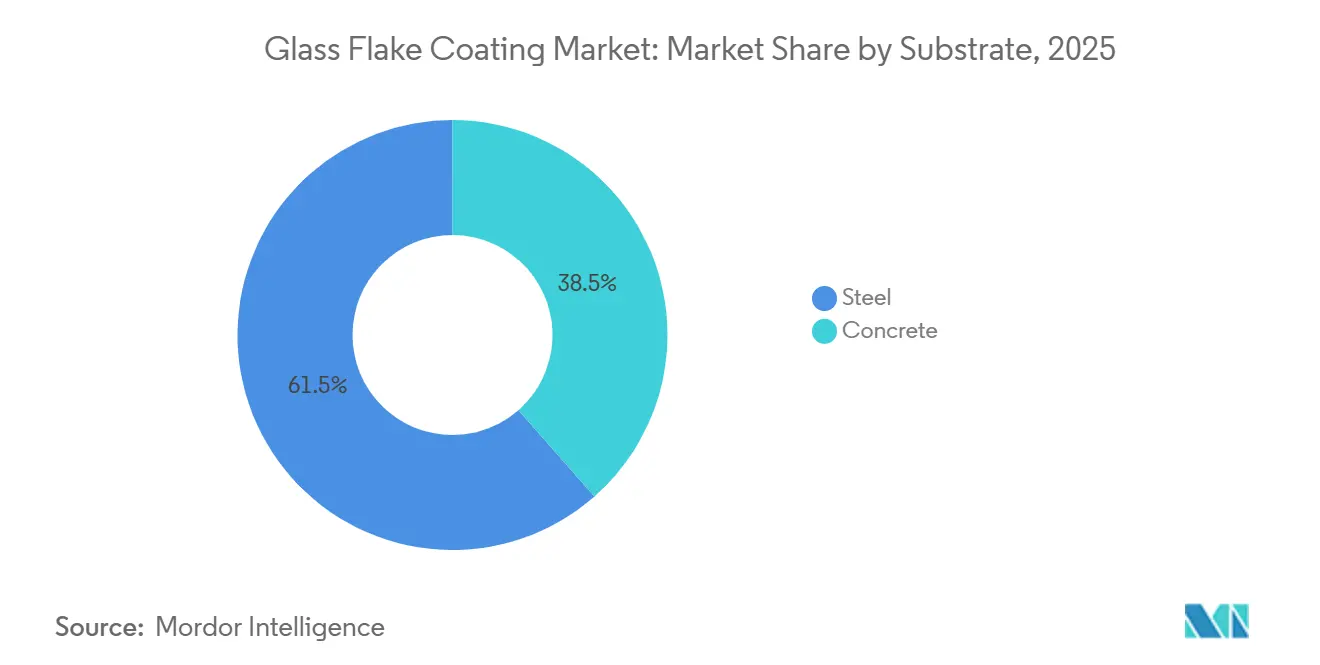

- Por substrato, o aço representou 61,47% da participação do mercado de revestimento de flocos de vidro em 2025; o concreto está se expandindo a um CAGR de 5,82% até 2031.

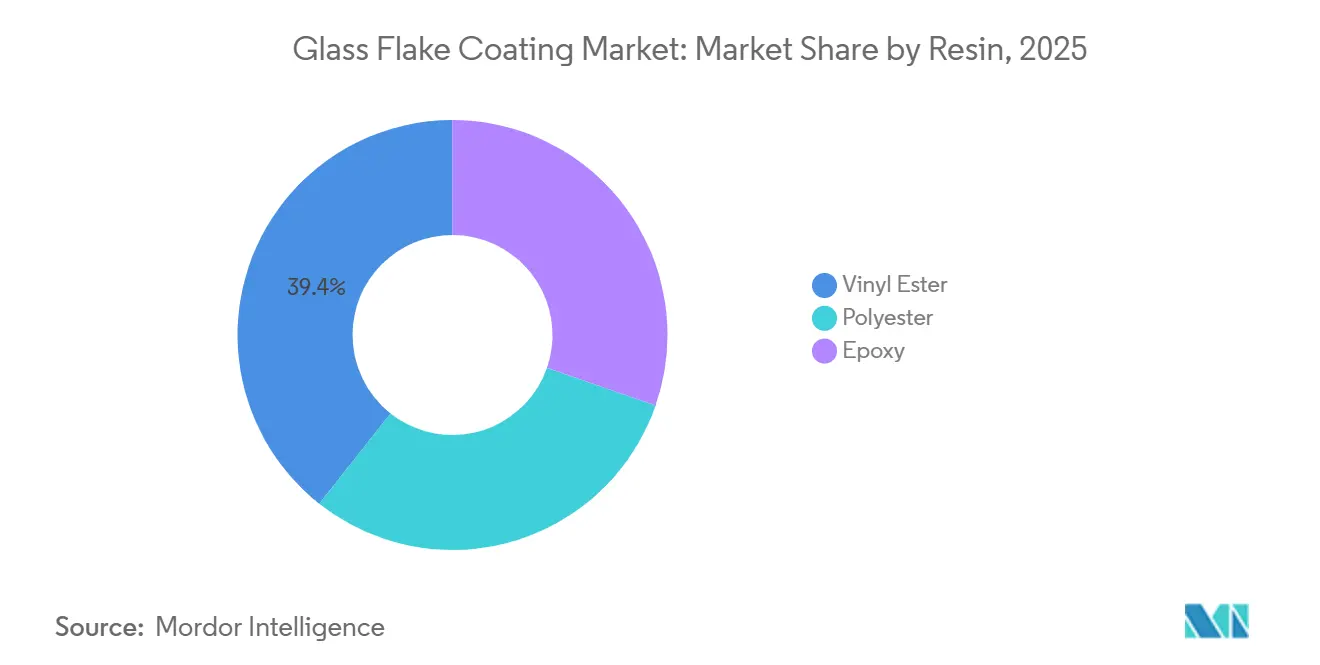

- Por resina, o éster vinílico deteve 39,36% de participação em 2025, enquanto o epóxi está crescendo ao CAGR mais rápido de 5,94% até 2031.

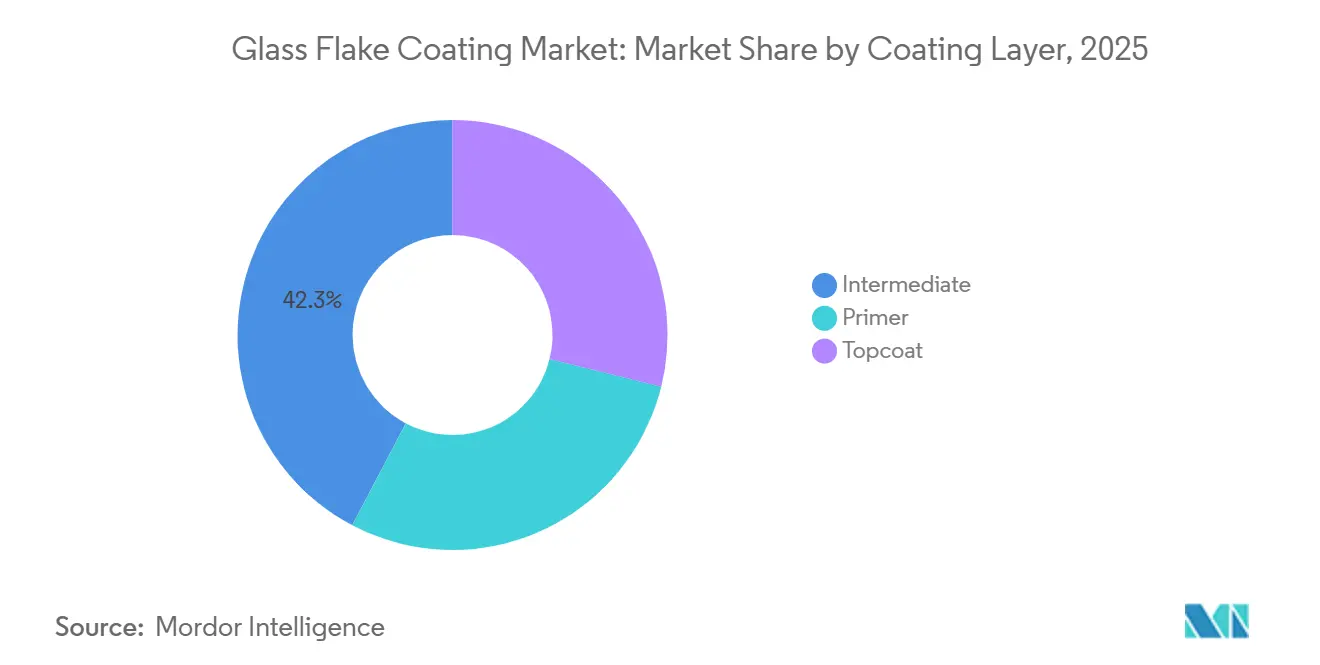

- Por camada de revestimento, as camadas intermediárias lideraram com 42,28% do tamanho do mercado de revestimento de flocos de vidro em 2025; o acabamento está projetado para crescer a um CAGR de 5,88% até 2031.

- Por indústria do usuário final, petróleo e gás comandou 37,54% de participação em 2025, enquanto o processamento químico está previsto para registrar o maior CAGR de 5,97% até 2031.

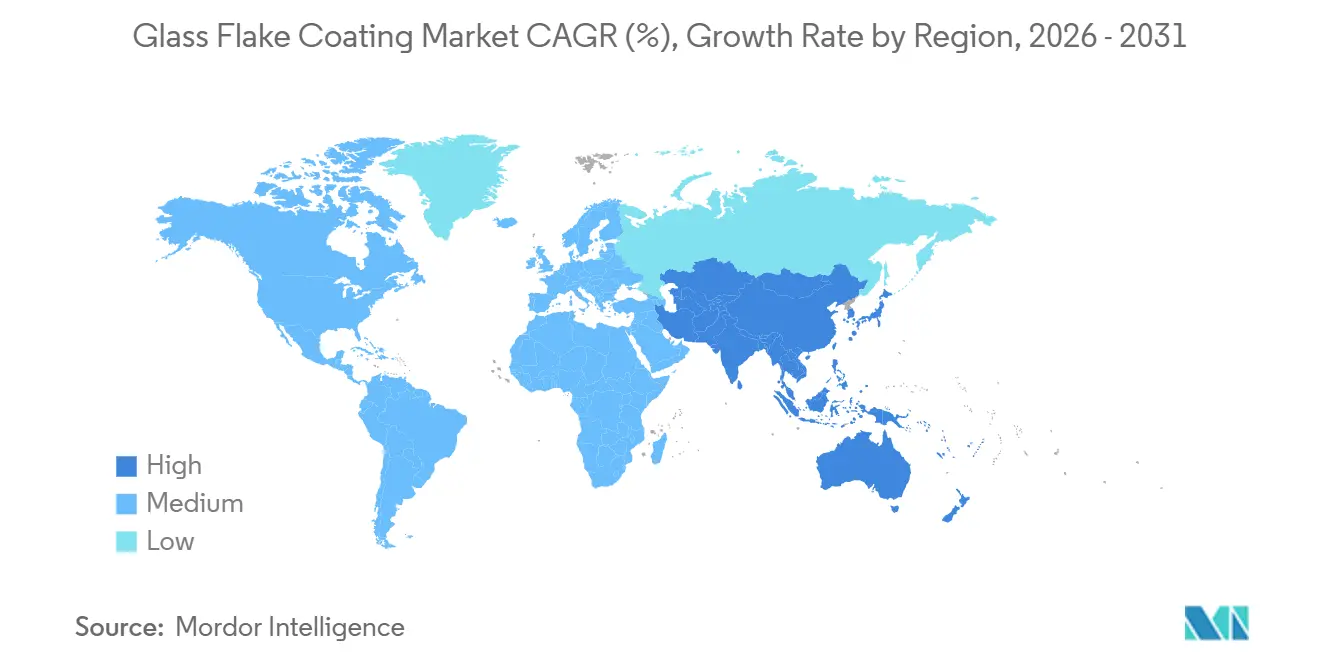

- Por geografia, a Ásia-Pacífico comandou 46,31% de participação em 2025 e está prevista para registrar o maior CAGR de 5,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento de Flocos de Vidro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Atividades de Manutenção de Dutos de Petróleo e Gás | +1.2% | Global, com concentração na América do Norte, Oriente Médio e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desafios Severos de Corrosão na Infraestrutura Marítima | +1.4% | Global, particularmente Europa (energia eólica offshore), Ásia-Pacífico (construção naval) e Oriente Médio (plataformas offshore) | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Revestimentos de Alto Desempenho no Processamento Químico | +0.9% | Global, com adoção antecipada na América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações Ambientais Rigorosas Impulsionando Sistemas de Proteção de Longa Vida | +0.7% | América do Norte e Europa (limites de COV da EPA, ISO 12944), com efeito cascata para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para Modelagem de Custo do Ciclo de Vida em Setores com Uso Intensivo de Ativos | +0.8% | Global, liderado pela Europa (energia eólica offshore), América do Norte (infraestrutura) e Oriente Médio (petróleo e gás) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Atividades de Manutenção de Dutos de Petróleo e Gás

Os operadores de dutos estão prolongando a vida útil em vez de substituir ativos, elevando os sistemas de flocos de vidro de opções premium para especificações de referência sob a norma IOGP S-715, que prescreve 1.000 µm de espessura total de filme seco e validação de envelhecimento cíclico[1]Associação Internacional de Produtores de Petróleo e Gás, "Especificação S-715," iogp.org . As diretrizes do Instituto de Energia reforçam inspeções de condição obrigatórias e supervisão por inspetores certificados, adicionando um multiplicador de serviços à demanda de materiais. A fiscalização da PHMSA na América do Norte agora vincula escavações de integridade a atualizações de revestimento, particularmente em soldas circunferenciais onde o epóxi de fusão por ligação é impraticável. As barreiras de qualificação aumentam à medida que os aplicadores devem possuir credenciais NACE ou FROSIO Nível III e sistemas ISO 9001, consolidando o trabalho entre contratantes experientes. Como resultado, o mercado de revestimento de flocos de vidro se beneficia de uma demanda orientada por especificações em vez de gastos discricionários.

Desafios Severos de Corrosão na Infraestrutura Marítima

O PSPC da IMO exige uma vida útil de revestimento de tanque de lastro de 15 anos sem formação de bolhas e um limiar mínimo de adesão de 5 MPa, parâmetros consistentemente atendidos por pacotes de epóxi de flocos de vidro multicamadas. Um esquema de três camadas com 1.400 µm superou o alumínio termicamente aspergido em testes de congelamento cíclico no Ártico, evidenciando resiliência em baixas temperaturas. O Baltoflake de poliéster da Jotun oferece mais de 30 anos sem manutenção em zonas de respingo, e um estudo da DNV estimou economias de custo do ciclo de vida de 50% em relação aos epóxis convencionais. A expansão da energia eólica offshore adiciona milhares de monoestacas e peças de transição que devem atender aos critérios de flocos de vidro Tipo V da ISO 24656, convertendo o controle de corrosão em um item de programa de materiais. Essas dinâmicas fixam as soluções de flocos de vidro nas especificações de embarcações, plataformas jack-up e fundações em todo o mundo.

Demanda Crescente por Revestimentos de Alto Desempenho no Processamento Químico

Os gerentes de plantas utilizam revestimentos de flocos de vidro para tolerar cargas mais quentes e agressivas sem dispendiosas atualizações de ligas, reduzindo o desembolso de capital em até 50% em grandes reatores. Produtos como o Belzona 1523 permitem imersão contínua a 140 °C, ampliando a capacidade de barreira para um território antes reservado a metais especiais. O ChemLINE 784 da Advanced Polymer Coatings compete destacando 85% de sólidos em volume e resistência ao ácido sulfúrico a 98%, intensificando a pesquisa e desenvolvimento em torno da velocidade de cura e reparabilidade em campo. Programas de integridade preditiva que quantificam paralisações evitadas justificam o prêmio inicial, incorporando os revestimentos de flocos de vidro em projetos de capital de desgargalamento de plantas.

Regulamentações Ambientais Rigorosas Impulsionando Sistemas de Proteção de Longa Vida

A EPA dos EUA limita os COV de revestimentos de manutenção industrial a 450 g/L, com multas por excesso que desestimulam fórmulas ricas em solventes. Os epóxis de flocos de vidro de alto teor de sólidos atendem aos limites, mas apresentam desafios de pulverização que os fornecedores mitigam por meio de solventes isentos e equipamentos de aquecimento em linha. As diretivas da UE vinculam a divulgação de carbono corporativo à seleção de produtos, conferindo uma vantagem de conformidade a sistemas de baixo COV e longa vida útil. As revisões da ISO 12944 introduzem faixas de durabilidade de ≥ 25 anos e integram métricas de sustentabilidade, recompensando produtores verticalmente integrados que divulgam as pegadas de carbono incorporadas. Consequentemente, a política ambiental tanto restringe a latitude de formulação quanto eleva as oportunidades de diferenciação técnica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos Preços de Matérias-Primas e Resinas | -0.6% | Global, com impacto agudo na Ásia-Pacífico (centros de produção de resinas) e Europa (manufatura com uso intensivo de energia) | Curto prazo (≤ 2 anos) |

| Preços Voláteis do Petróleo Atrasando Ciclos de CAPEX | -0.5% | Global, concentrado no Oriente Médio, América do Norte (xisto) e regiões offshore | Curto prazo (≤ 2 anos) |

| Complexidade de Aplicação Exigindo Mão de Obra Qualificada | -0.3% | Global, com escassez aguda na América do Norte e Europa; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços de Matérias-Primas e Resinas

Os preços de resina de poliéster insaturado na China caíram 100-200 CNY por tonelada no início de 2024, mas os preços de epóxi nos Estados Unidos oscilaram 14% mês a mês devido a interrupções no bisfenol-A e congestionamento portuário, comprimindo as margens brutas e complicando as janelas de validade de propostas. Grandes fornecedores se protegem por meio de contratos de fornecimento plurianuais, mas os players regionais repassam a volatilidade para os clientes, erodindo a competitividade em licitações de preço fixo. A produção de flocos de vidro com uso intensivo de energia adiciona outra variável, vinculando as curvas de custo aos preços de GNL e eletricidade em toda a Europa.

Preços Voláteis do Petróleo Atrasando Ciclos de CAPEX

A queda do Brent abaixo de USD 70/barril no final de 2024 adiou múltiplas expansões petroquímicas na Costa do Golfo e revisões de plataformas no Mar do Norte, diferindo a demanda por revestimentos em 6-12 meses[2]Administração de Informações de Energia dos EUA, "Petróleo e Outros Líquidos," eia.gov . Durante as recessões, os proprietários revertem para a aquisição pelo menor preço, favorecendo temporariamente os epóxis padrão. Fornecedores com fábricas multimercado, como a planta de USD 300 milhões da PPG no Tennessee, absorvem o impacto redirecionando a capacidade para volumes automotivos ou de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Substrato: A Dominância do Aço Reflete o Legado da Infraestrutura

O aço contribuiu com 61,47% do tamanho do mercado de revestimento de flocos de vidro em 2025, impulsionado pela força das redes globais de dutos, plataformas offshore, cascos de petroleiros e vasos de processo. Os flocos lamelares se orientam paralelamente aos substratos de aço, proporcionando caminhos de difusão até 20 vezes mais longos do que a resina pura e atendendo aos níveis de desempenho em zona de respingo da NORSOK M-501. Contratantes e inspetores são treinados quase exclusivamente em protocolos de aço, reforçando a hegemonia do substrato. A combinação de especificações com a disponibilidade de mão de obra qualificada torna a dominância do aço autorreforçante ao longo do período de previsão.

O concreto fica atrás, mas avança a um CAGR de 5,82% à medida que os proprietários de infraestrutura da Ásia-Pacífico adotam epóxis de flocos de vidro para deter a penetração de cloretos em pontes e ativos de águas residuais. A norma ACI PRC-515.2-13 lista revestimentos de éster vinílico e epóxi para ambientes de alta acidez, desde que a umidade superficial e o perfil sejam rigorosamente controlados. A maior porosidade do concreto exige primers permeáveis ao vapor ou mantas embutidas para mitigar o risco de formação de bolhas, favorecendo fornecedores integrados que oferecem preparação de superfície, primer e garantias de revestimento de acabamento em pacote único.

Por Resina: Incumbência do Éster Vinílico Versus Inovação do Epóxi

O éster vinílico reteve 39,36% da participação do mercado de revestimento de flocos de vidro em 2025, sustentado por décadas de desempenho em campo em zonas de respingo sob as normas IOGP e IMO. Formulações pré-aprovadas e comportamento conhecido de descolamento catódico reduzem o risco para os proprietários em imersão em água do mar. No entanto, o epóxi está superando com um CAGR de 5,94% até 2031, graças a altas densidades de reticulação e curas em temperatura ambiente que reduzem as lacunas históricas de desempenho. Os epóxis também aderem melhor ao aço com preparação marginal, ampliando a adequação para retrofits. O poliéster permanece confinado a aplicações de construção sensíveis ao custo, onde uma vida útil de 10-15 anos é suficiente.

Por Camada de Revestimento: As Camadas Intermediárias Impulsionam a Espessura do Sistema

A camada intermediária capturou 42,28% do tamanho do mercado de revestimento de flocos de vidro em 2025, pois o PSPC da IMO e a NORSOK M-501 exigem espessura total de filme seco de 1.000 µm ou mais. Essas camadas intermediárias incorporam flocos de vidro para fornecer impermeabilidade e resistência mecânica, enquanto os primers se concentram na adesão e os acabamentos na resistência UV. Os acabamentos, no entanto, registram um CAGR de 5,88% à medida que projetos de energia eólica offshore e pontes especificam acabamentos de poliuretano ou polissiloxano com estabilidade de cor para reduzir a frequência de inspeções. Os fornecedores de sistemas que integram todas as três camadas sob uma única garantia conquistam preferência nas especificações.

Por Indústria do Usuário Final: Petróleo e Gás Define os Padrões de Desempenho

Petróleo e gás dominou com uma participação de 37,54% em 2025, e seus rigorosos regimes de qualificação se propagam para as aquisições nos setores marítimo, químico e de infraestrutura. Os dados de campo coletados sob as avaliações de aptidão para o serviço da API 579 validam continuamente o desempenho de barreira a longo prazo, reforçando a dependência de pacotes de flocos de vidro. O processamento químico, crescendo a um CAGR de 5,97%, implanta revestimentos de flocos de vidro para lidar com ácidos quentes e solventes sem retrofits de ligas exóticas, exemplificado pelas instalações do ChemLINE 784 e do Protecto-Coat EPG. A adoção marítima permanece vinculada à conformidade com a IMO, mas a energia eólica offshore está emergindo como um impulsionador de volume paralelo.

Análise Geográfica

A Ásia-Pacífico comandou 46,31% do mercado de revestimento de flocos de vidro em 2025 e se expandirá a um CAGR de 5,63%, liderada pela construção de dutos na China, atualizações de refinarias na Índia e terminais de GNL no Sudeste Asiático, que se concentram em zonas costeiras de alto teor de cloreto. Os fornecedores multinacionais aproveitam os centros de treinamento sediados em Singapura e os laboratórios ISO 17025 para navegar pelas regulamentações fragmentadas da ASEAN, garantindo pedidos em grande volume antes dos concorrentes locais. A demanda na América do Norte é sustentada por escavações de integridade de dutos impulsionadas pela PHMSA e pela preservação de pontes com financiamento federal que incorporam a metodologia de custo do ciclo de vida. A nova instalação da PPG no Tennessee, operacional em 2026, fornece estoque regulador regional que reduz o prazo de entrega para revisões na Costa do Golfo.

A Europa está registrando crescimento, com as fundações do ScotWind e do INTOG adicionando sozinhas uma demanda endereçável de mais de 2.000 monoestacas até 2035. Os avanços em revestimentos à base de água do programa CoaST visam reduzir as pegadas de carbono e a complexidade de aplicação, alinhando-se com os objetivos do Pacto Verde Europeu. A América do Sul e o Oriente Médio e África apresentam potencial de crescimento proveniente de FPSOs de pré-sal brasileiros e atualizações de refinarias sauditas, limitados pela escassez de mão de obra qualificada e pela aplicação inconsistente de normas.

Panorama regulatório

A regulamentação de revestimentos com flocos de vidro está cada vez mais vinculada a controles químicos e limites de emissões que direcionam as formulações para sistemas de maior teor de sólidos e um controle mais rigoroso de substâncias. Nos Estados Unidos, a EPA finalizou emendas em janeiro de 2025 aos National Volatile Organic Compound (VOC) Emission Standards for Aerosol Coatings, no âmbito do Clean Air Act, adicionando categorias especializadas com limites baseados em reatividade (incluindo revestimentos de dois componentes). Isso aumenta a pressão de conformidade sobre produtos de manutenção à base de solvente usados em operações industriais e navais de retoque.

Na Europa, os desenvolvimentos do REACH da UE estão aumentando as exigências de documentação e rastreabilidade de materiais em toda a cadeia de suprimentos de revestimentos. Sob o Anexo XVII do REACH (Entrada 78), sobre micropartículas de polímeros sintéticos, a primeira obrigação de relatório anual à ECHA teve início em 2026 para determinados usos industriais (incluindo pellets, flocos e pós relacionados a matérias-primas), levando fabricantes e usuários intermediários a implementar processos de estimativa e relato de emissões. Paralelamente, o SEAC da ECHA publicou, em março de 2026, um parecer preliminar sobre a proposta de restrição de PFAS em toda a UE, aumentando a necessidade de avaliar e, se necessário, reformular os pacotes de aditivos usados em sistemas anticorrosivos de alto desempenho.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento upstream de plaquetas de flocos de vidro (produtores especializados como o Glassflake Group), juntamente com sistemas de resina (epóxi, éster vinílico, poliéster), agentes de cura, modificadores de reologia e pigmentos. Fabricantes e formuladores de revestimentos (incluindo fornecedores globais como Jotun, Hempel, PPG, AkzoNobel e Sherwin-Williams, além de especialistas regionais) combinam esses insumos usando dispersão controlada de alto cisalhamento para alcançar a distribuição e a carga de flocos desejadas. Em seguida, qualificam os produtos para os regimes de desempenho utilizados em ambientes offshore e marítimos.

No lado downstream, as vendas ocorrem por meio de canais diretos a projetos para grandes ativos de petróleo e gás, marítimos e químicos, bem como por redes de contratados que agrupam preparação de superfície, aplicação e serviços de inspeção. A capacidade de execução é uma restrição fundamental na cadeia, uma vez que o desempenho depende de atingir a espessura total de filme seco especificada e a orientação correta dos flocos durante a aplicação. Isso aumenta a dependência de aplicadores treinados e de inspeção por terceiros. As exigências dos proprietários de ativos e os quadros de qualificação vinculados a normas (por exemplo, especificações relacionadas à IMO e à NORSOK) também elevam as barreiras de entrada, enquanto os fornecedores maiores reduzem a exposição à volatilidade por meio de integração vertical e acordos de fornecimento de longo prazo para resinas e outros intermediários críticos.

Cenário Competitivo

Os cinco principais fornecedores - Jotun, Hempel, PPG, Sherwin-Williams e AkzoNobel - controlam coletivamente cerca de 65% da receita global, sinalizando uma fragmentação moderada que deixa espaço para especialistas de nicho. A aprovação de tipo para sistemas IMO e NORSOK eleva as barreiras de entrada, mas empresas regionais com laboratórios ISO 17025 e redes de aplicadores certificados - como a Chugoku Marine Paints e a KCC - vencem projetos locais oferecendo suporte técnico ágil. Os movimentos estratégicos se concentram na integração vertical; o roteiro de excelência industrial da AkzoNobel visa EUR 250 milhões em lucro por meio da otimização da cadeia de suprimentos até 2027. Gêmeos digitais como o Jotun HullSkater e o AkzoNobel Aerofleet capturam dados de aplicação, possibilitando contratos de manutenção preditiva que convertem revestimentos em receitas de serviços. A pesquisa disruptiva explora cargas de grafeno ou plaquetas cerâmicas que prometem desempenho de barreira equivalente com menor densidade, mas a ausência de histórico de campo de várias décadas retarda a aceitação nas especificações.

Líderes da Indústria de Revestimento de Flocos de Vidro

Akzo Nobel N.V.

PPG Industries, Inc.

Jotun A/S

The Sherwin-Williams Company

Hempel A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades mais fortes estão nos segmentos em que os proprietários enfrentam alta exposição à corrosão, altos custos de paralisação e restrições regulatórias mais rígidas, uma vez que sistemas de barreira de longa duração são mais fáceis de justificar em processos de compra. Fundações de eólicas offshore e programas de infraestrutura marítima que fazem referência a estruturas de durabilidade baseadas em normas ISO, juntamente com programas de integridade de petróleo e gás que especificam sistemas de proteção de filme espesso (por exemplo, o IOGP S-715, que exige 1.000 micrômetros de espessura total de filme seco), apoiam a adoção de pacotes qualificados de flocos de vidro em ativos com uso intensivo de aço. Na China, a existência de uma norma dedicada à pintura offshore com flocos de vidro (CB/T 4340-2013) fornece um caminho definido para especificar e inspecionar esses sistemas em estruturas de aço offshore.

A diferenciação comercial está cada vez mais ligada a restrições ambientais e a ciclos de manutenção mais rápidos. As obrigações de relato do REACH da UE para micropartículas de polímeros sintéticos, iniciadas em 2026, criam demanda de curto prazo por melhor rastreabilidade de materiais e contabilização de emissões em matérias-primas e revestimentos finalizados vendidos na Europa, favorecendo fornecedores capazes de documentar a composição e apoiar fluxos de dados de conformidade para clientes. No lado dos produtos, os fornecedores estão impulsionando sistemas de alto teor de sólidos e com solvente reduzido, além de soluções focadas em reparo, incluindo a Sherwin-Williams, que posiciona o Dura-Plate SW-501 GF para atender aos requisitos da NORSOK M-501 e oferece o Repacor SW-1000 como massa de reparo poliaspártica de dois componentes com flocos de vidro para fluxos de trabalho de manutenção offshore. Esses movimentos de produto indicam demanda contínua por prazos de execução mais rápidos e caminhos com menor VOC, sem reduzir o desempenho anticorrosivo.

Desenvolvimentos recentes do setor

- Maio de 2026: a Akzo Nobel N.V. iniciou o lançamento comercial na Austrália de uma variante do revestimento protetor Interzone 954, aprimorada com o aditivo de grafeno ecosparc da Sparc Technologies. O lançamento combina uma plataforma protetora de uso intensivo já estabelecida com um sistema de aditivo avançado para elevar as alegações de durabilidade em ativos de serviço severo, reforçando o posicionamento premium em especificações de manutenção marítima e energética.

- Março de 2026: a PPG Industries Inc. lançou o PPG SIGMASHIELD 950 e o PPG SIGMASHIELD 899 GF, revestimentos epóxi com flocos de vidro posicionados para proteção contra corrosão em energia offshore e aplicações industriais, alinhados aos requisitos da NORSOK M-501:2022. Ao vincular diretamente os novos lançamentos de produtos a uma estrutura de desempenho offshore amplamente referenciada, a PPG melhorou sua adequação a licitações em projetos qualificados, nos quais sistemas testados por tipo e desempenho documentado são fatores decisivos.

- Junho de 2025: a Steelpaint GmbH relatou sucesso de desempenho de longo prazo para seu revestimento monocomponente Stelpant PU Combination 500 após um teste em estruturas de plástico reforçado com fibra e flocos de vidro em uma aplicação de tanque de tratamento de águas residuais industriais. A validação apoia a consideração mais ampla de revestimentos de manutenção 1K para infraestrutura hídrica corrosiva, onde a aplicação simplificada e o menor tempo de inatividade podem influenciar a seleção de contratados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de revestimentos com flocos de vidro é definido como o valor dos sistemas de revestimento protetor em que flocos de vidro em formato de placa são usados em uma matriz de resina para melhorar o desempenho de barreira contra corrosão, produtos químicos e infiltração de água em ativos industriais.

Exclusões de escopo: revestimentos decorativos de vidro, produtos de vidro revestido arquitetônico e vendas de flocos de vidro como carga que não sejam vendidas como parte de um sistema de revestimento estão excluídos.

Visão geral da segmentação

- Por Substrato

- Aço

- Concreto

- Por Resina

- Éster Vinílico

- Poliéster

- Epóxi

- Por Camada de Revestimento

- Intermediária

- Primer

- Acabamento

- Por Indústria do Usuário Final

- Petróleo e Gás

- Marítimo

- Processamento Químico

- Industrial

- Construção

- Outras Indústrias do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado e construir o primeiro conjunto de indicadores de demanda e oferta para revestimentos de proteção contra corrosão que usam flocos de vidro. Contamos com fontes públicas que ajudam a explicar os padrões de consumo de revestimentos industriais e a atividade dos usuários finais, como dados de minerais e materiais do USGS, estatísticas de comércio do UN Comtrade, indicadores industriais da OCDE, séries de produção do Eurostat e notas de classificação NACE ou NAICS que apoiam comparações equivalentes.

Também revisamos referências técnicas e regulatórias que influenciam a demanda orientada por especificações, como normas de revestimento da NACE International e da ISO, além de periódicos revisados por pares sobre revestimentos de barreira, permeação e testes de corrosão. Para conectar esses sinais à execução em nível empresarial, analisamos relatórios anuais, apresentações a investidores e coberturas de imprensa confiáveis sobre ciclos de manutenção em setores marítimo, de petróleo e gás, processamento químico e infraestrutura. Quando necessário, bancos de dados de patentes foram usados para acompanhar direções de formulação e melhorias em sistemas de resina ao longo do tempo. As fontes documentais listadas acima são ilustrativas, e consultamos fontes públicas e por assinatura adicionais para coletar dados, verificar hipóteses e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar como os revestimentos com flocos de vidro são especificados, comprados e aplicados no campo, uma vez que o volume acompanha mais de perto a área de superfície, a espessura de filme e os intervalos de manutenção do que a contagem de unidades. Conversamos com um conjunto de formuladores de revestimentos, aplicadores, proprietários de ativos e participantes da distribuição em diversas regiões, de modo que preços, mudanças no mix de resinas e cronogramas de projetos pudessem ser reconciliados com o que é visível em dados públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 13% | APAC: 43% |

| Nível intermediário: 42% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Participantes menores: 20% | Gerentes: 57% | Américas: 21% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down que reconstrói o gasto endereçável em revestimentos usando a atividade de manutenção industrial e de novas construções em ativos expostos à corrosão, aplicando então premissas de penetração para sistemas de flocos de vidro, onde o alto desempenho de barreira normalmente é especificado. Para manter os totais realistas, realizamos verificações seletivas bottom-up usando lógica de preços e consumo amostrados, como metros quadrados revestidos por uso final, faixas típicas de espessura de filme seco, camadas de sistemas de revestimento e uso observado de material por projeto.

As principais entradas usadas no modelo incluem a cadência de manutenção offshore e marítima, atividade de reforma de dutos e tanques de petróleo e gás, adições de capacidade de processamento químico e ciclos de parada, movimentos de preço de resina que influenciam os preços médios de venda dos revestimentos formulados, e sinais regionais de construção ou renovação de infraestrutura correlacionados com a demanda por revestimentos protetores. Quando os dados são escassos para países menores, tratamos as lacunas usando bases industriais comparáveis como proxy e depois ajustando com feedback de entrevistas sobre a intensidade de especificação.

As previsões são derivadas usando análise de cenários apoiada por suavização simples de séries temporais nas variáveis estáveis, e depois testadas sob estresse usando visões de especialistas sobre pipelines de projetos e postergações de manutenção. Quando os indicadores antecedentes divergem, revisitamos as premissas até que os volumes implícitos e as tendências de preços se alinhem com as taxas de aplicação práticas descritas pelos respondentes de campo.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados cruzadamente com sinais independentes para que os números finais não dependam de nenhuma premissa isolada. Realizamos verificações de variância entre regiões, comparamos os volumes de revestimento implícitos com medidas de atividade industrial e revisamos discrepâncias que podem surgir devido a megaprojetos pontuais, variações cambiais ou picos no custo de resinas.

Antes da aprovação final, o modelo e as análises escritas são revisados em várias etapas, e contatos de acompanhamento são acionados quando os dados de entrevistas conflitam com os sinais documentais ou quando surge uma discrepância grande nas divisões regionais. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes mudanças regulatórias, movimentos abruptos nos preços de matérias-primas ou desacelerações súbitas de projetos. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível.

Estimativa da Mordor Intelligence para o Mercado de Revestimentos com Flocos de Vidro em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para revestimentos com flocos de vidro nem sempre coincidem, porque o conjunto de produtos incluído e a unidade de medida por trás da construção de valor podem diferir entre as fontes. As lacunas também surgem da forma como os preços são tratados, uma vez que algumas estimativas assumem preços uniformes de revestimento, enquanto outras refletem mudanças no mix de sistemas de resina e o efeito de especificações de alta espessura.

Em nossas verificações, a maior dispersão geralmente aparece quando categorias adjacentes de revestimento protetor são contabilizadas, ou quando primers carregados com flocos de vidro e revestimentos anticorrosivos gerais são agrupados no mesmo total. A tabela evidencia essa questão, onde contabilizar apenas os sistemas de revestimento com flocos de vidro vendidos para aplicações industriais de barreira e proteção contra corrosão, e atualizar os preços médios de venda usando insumos vinculados à resina, ajuda a explicar o valor mais restrito de 2025 apresentado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,74 bilhão de USD (2025) | |

| Periódico Comercial A | 1,70 bilhão de USD (2024) | Usa um ano-base diferente e parece suavizar os preços, o que pode subestimar o valor quando sistemas epóxi e éster vinílico de alta espessura ganham participação nos ciclos de manutenção industrial. |

| Consultoria Global B | 1,41 bilhão de USD (2025) | Provavelmente aplica um conjunto de demanda mais restrito, mais próximo aos revestimentos vendidos para usos finais selecionados, e pode excluir o consumo de sistemas multicamadas ligado à espessura de filme e aos intervalos de reaplicação, o que reduz o valor de mercado implícito. |

Em geral, as diferenças são explicadas principalmente pelo que é considerado um sistema de revestimento com flocos de vidro e por como o preço e o consumo são convertidos do uso de campo em valores monetários. Quando o escopo é mantido consistente e variáveis-chave como espessura de filme, mix de resina e cronograma de manutenção são verificadas com profissionais do setor, o número final se torna mais fácil de rastrear e reproduzir ano após ano.

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de revestimento de flocos de vidro cresça até 2031?

O mercado está projetado para se expandir a um CAGR de 4,52%, passando de USD 1,82 bilhão em 2026 para USD 2,27 bilhões até 2031.

Qual segmento de indústria do usuário final impulsiona as especificações neste espaço?

Petróleo e gás lidera as especificações, detendo 37,54% de participação na receita em 2025 e influenciando normas como IOGP S-715 e NORSOK M-501.

Por que os epóxis estão ganhando participação em relação aos ésteres vinílicos?

Os novos epóxis de alta reticulação curam em temperaturas ambiente, se aproximam da impermeabilidade do éster vinílico e estão projetados para registrar um CAGR de 5,94% até 2031, o mais rápido entre as resinas.

Qual região geográfica oferece o maior potencial de crescimento?

A Ásia-Pacífico combina 46,31% de participação com um CAGR de 5,63%, impulsionada por dutos, refinarias e construções de energia eólica offshore na China, Índia e ASEAN.

Página atualizada pela última vez em: