Tamanho e Participação do Mercado de Conservas e Produtos em Conserva

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conservas e Produtos em Conserva por Mordor Intelligence

O tamanho do mercado global de conservas e produtos em conserva foi avaliado em USD 14,61 bilhões em 2025 e está projetado para crescer de USD 15,18 bilhões em 2026 para USD 18,91 bilhões até 2031, registrando um CAGR de 4,49% durante o período de previsão (2026–2031). Este crescimento é impulsionado pelo crescente interesse dos consumidores em produtos alimentares fermentados, pela demanda crescente por formulações com rótulo limpo e pelas contínuas inovações de sabor, que coletivamente aumentam o giro de estoque nos canais de varejo. Os programas governamentais de exportação também estão fortalecendo as capacidades de fabricação, particularmente entre os produtores emergentes. Os principais players do mercado estão focando em soluções de embalagem recicláveis e expandindo sua presença no varejo digital para reduzir os prazos de distribuição e melhorar a acessibilidade ao mercado. Embora as preferências de sabor regionais variem, as plataformas de mídia social estão influenciando significativamente as tendências globais de sabor e amplificando os esforços promocionais. Além disso, as empresas estão mirando segmentos de maior valor ao enfatizar certificações orgânicas, benefícios funcionais e lançamentos exclusivos de produtos de edição limitada para atender à demanda premium dos consumidores.

Principais Conclusões do Relatório

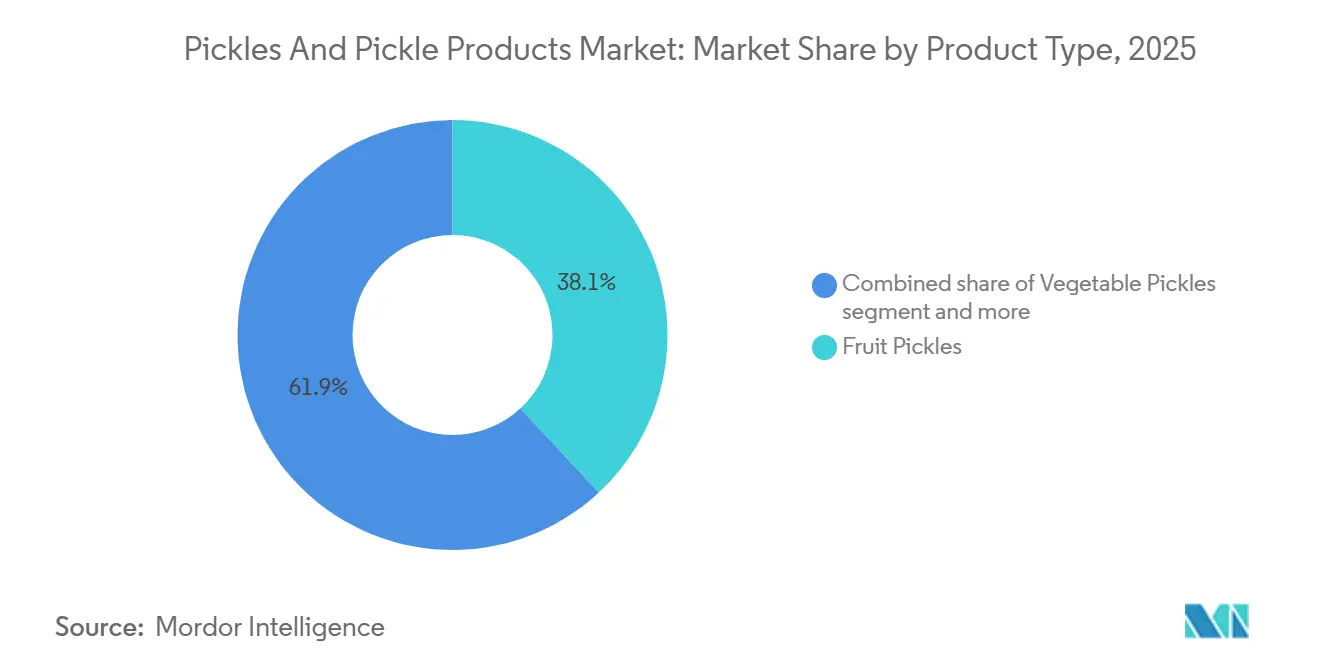

- Por tipo de produto, as conservas de frutas detinham 38,09% da participação do mercado de conservas e produtos em conserva em 2025, enquanto as conservas de vegetais estão projetadas para expandir a um CAGR de 4,59% até 2031.

- Por tipo de embalagem, os potes de vidro representaram 45,10% do tamanho do mercado de conservas e produtos em conserva em 2025, enquanto as embalagens stand-up estão projetadas para avançar a um CAGR de 4,81% até 2031.

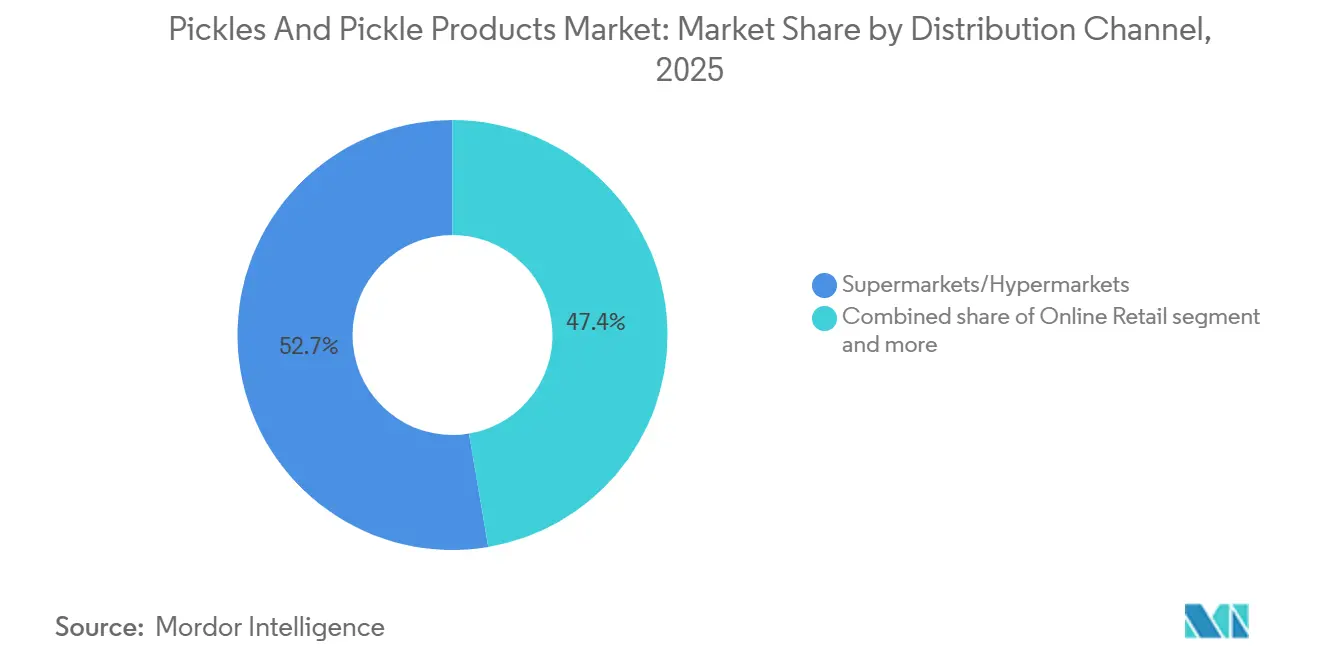

- Por canal de distribuição, os supermercados/hipermercados capturaram 52,65% da receita de 2025, enquanto o varejo online está projetado para registrar um CAGR de 5,97% durante o período de previsão.

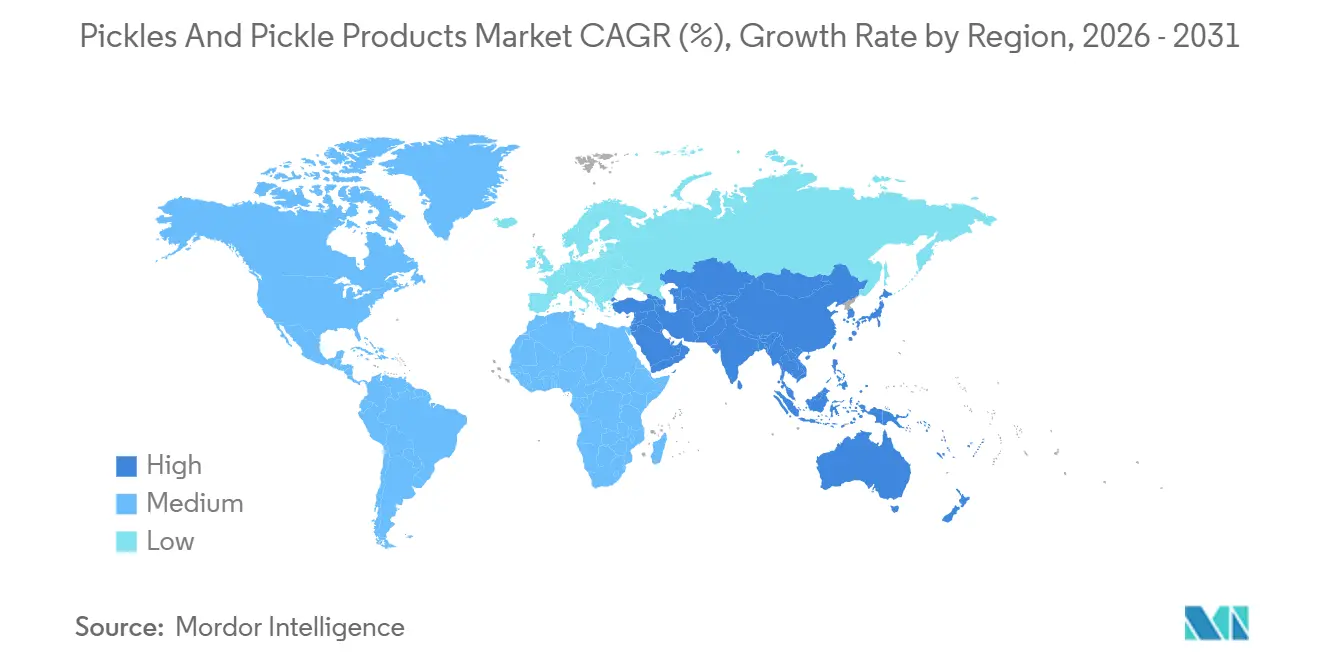

- Por geografia, a Ásia-Pacífico representou 43,92% das vendas de 2025 e está prevista para crescer a um CAGR de 5,01%, o mais rápido entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conservas e Produtos em Conserva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por alimentos fermentados e probióticos | +0.8% | Global, com maior adoção na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Foco em rótulo limpo, orgânico, não transgênico e ingredientes mínimos | +0.7% | América do Norte e União Europeia (UE) como núcleo, expandindo para Austrália e Japão | Longo prazo (≥4 anos) |

| Incentivos à exportação para pequenas e médias empresas de conservas indianas | +0.4% | Nacional (Índia), com ganhos secundários no Oriente Médio, América do Norte e Reino Unido | Curto prazo (≤2 anos) |

| Demanda crescente por sabores ousados, diversificados e étnicos | +0.6% | América do Norte e Europa Ocidental, com interesse emergente na América Latina | Médio prazo (2-4 anos) |

| Inovação de produtos e premiumização | +0.5% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Padrões de consumo culturais e tradicionais | +0.3% | Núcleo da Ásia-Pacífico (Índia, Japão, Coreia, China), com influência da diáspora na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por alimentos fermentados e probióticos

A crescente preferência dos consumidores por alimentos fermentados e ricos em probióticos é um fator-chave de crescimento do mercado global de conservas e produtos em conserva. À medida que a conscientização sobre a saúde digestiva e o microbioma intestinal cresce, os consumidores estão buscando produtos alimentares que ofereçam benefícios funcionais à saúde, além da nutrição básica. As conservas fermentadas, especialmente aquelas produzidas por fermentação natural com ácido láctico, são cada vez mais vistas como benéficas para a saúde intestinal, a digestão e a imunidade geral. Essa mudança em direção a hábitos alimentares funcionais está elevando as conservas de um condimento tradicional para uma categoria de alimentos orientada à saúde. Os consumidores preocupados com a saúde estão focando em produtos que apoiam o bem-estar digestivo, impulsionando a demanda por alimentos contendo probióticos. Em 2024, aproximadamente 36% dos consumidores nos Estados Unidos preferiam produtos alimentares associados à saúde digestiva ou intestinal, destacando um segmento de mercado significativo que busca tais benefícios [1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2024", ific.org. Essa tendência está alinhada com a crescente popularidade das conservas naturalmente fermentadas, valorizadas por suas bactérias benéficas quando minimamente processadas e livres de conservantes artificiais. À medida que a saúde digestiva permanece como foco central das tendências globais de bem-estar, espera-se que a demanda por alimentos fermentados e probióticos sustente o crescimento contínuo do mercado de conservas e produtos em conserva.

Foco em rótulo limpo, orgânico, não transgênico e ingredientes mínimos

A preferência dos consumidores por alimentos com rótulo limpo, orgânicos, não transgênicos e minimamente processados é um fator-chave de crescimento no mercado global de conservas e produtos em conserva. Os consumidores modernos estão cada vez mais examinando as listas de ingredientes, evitando conservantes artificiais, aditivos sintéticos, sódio excessivo e estabilizantes químicos. Como as conservas são tradicionalmente feitas com ingredientes simples, como vegetais, sal, especiarias, óleo ou vinagre, a categoria se alinha bem com as expectativas de rótulo limpo quando os fabricantes priorizam a transparência e a autenticidade. Essa tendência é particularmente proeminente entre os consumidores mais jovens. Em 2025, os compradores da Geração Z e Millennials estavam dispostos a pagar 20–30% a mais por produtos rotulados como orgânicos, naturais, ricos em proteínas ou livres de ingredientes artificiais [2]Fonte: Ingredion, "Menos mistério, mais significado: rótulos limpos conquistam a preferência do consumidor", ingredion.com . Essa disposição de pagar um prêmio cria oportunidades de receita significativas para os fabricantes de conservas que reformulam produtos usando vegetais com certificação orgânica, ingredientes não transgênicos e aditivos reduzidos. Consequentemente, as marcas estão cada vez mais introduzindo variantes em pequenos lotes, sem conservantes e minimamente processadas para atingir segmentos de mercado de maior margem.

Incentivos à exportação para pequenas e médias empresas de conservas indianas

Os incentivos à exportação e os programas governamentais de apoio à exportação estão se tornando fatores-chave de crescimento para o mercado global de conservas e produtos em conserva, auxiliando particularmente as pequenas e médias empresas (PMEs) indianas. A Índia está entre os maiores produtores e exportadores de conservas, impulsionada pela robusta produção agrícola, pelas diversas receitas regionais e pela demanda consistente dos mercados da diáspora e internacionais. As iniciativas governamentais para impulsionar as exportações de alimentos agrícolas estão aumentando a capacidade de produção, melhorando a conformidade com os padrões internacionais e facilitando o acesso ao mercado global para os fabricantes de conservas. Uma dessas iniciativas é o Bharati (Centro da Índia para Agrotecnologia, Resiliência, Avanço e Incubação para Habilitação de Exportações), que visa apoiar 100 startups de alimentos agrícolas e agrotecnologia, fomentando o crescimento, promovendo a inovação e criando oportunidades de exportação para jovens empreendedores. Desenvolvido sob a visão da APEDA de atingir USD 50 bilhões em exportações de alimentos agrícolas para seus Produtos Programados até 2030, o Bharati representa um esforço estratégico para fortalecer o ecossistema de exportação agrícola e de alimentos processados da Índia [3]Fonte: APEDA, "APEDA lança iniciativa Bharati para impulsionar exportações de alimentos agrícolas", apeda.gov.in. Como as conservas são categorizadas como produtos alimentares processados com alto potencial de exportação e longa vida útil, as PMEs neste segmento estão bem posicionadas para aproveitar esses programas voltados à exportação.

Demanda crescente por sabores ousados, diversificados e étnicos

A crescente preferência dos consumidores por sabores ousados, diversificados e de inspiração étnica é um fator-chave que impulsiona o mercado global de conservas e produtos em conserva. À medida que os consumidores buscam cada vez mais experiências gustativas aventureiras, há uma demanda crescente por sabores picantes, ácidos, defumados, fermentados e específicos de cada região. As conservas atendem a essa demanda com seus perfis de sabor intensos, autenticidade regional e versatilidade para complementar diversas culinárias. A globalização, a exposição a viagens internacionais, as experiências gastronômicas interculturais e a influência do conteúdo digital de alimentos aceleraram a adoção de sabores étnicos além de suas origens tradicionais. As plataformas de mídia social e os influenciadores de gastronomia estão apresentando aos consumidores produtos como kimchi coreano, conservas indianas de manga e limão, vegetais em conserva do Oriente Médio, condimentos picantes do Sudeste Asiático e conservas no estilo escabeche da América Latina. Essa troca cultural está impulsionando a demanda por variedades regionais de conservas nos mercados de varejo convencionais. Os consumidores mais jovens, particularmente os Millennials e a Geração Z, estão liderando essa tendência, demonstrando maior disposição para experimentar e incorporar sabores globais em suas refeições diárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de redução de sódio se tornam mais rígidas | -0.5% | América do Norte e União Europeia, com pressão emergente na Austrália e no Japão | Curto prazo (≤2 anos) |

| Volatilidade nos preços de matérias-primas (vinagre, especiarias) | -0.4% | Global, com impacto agudo na Índia, China e Sudeste Asiático | Curto prazo (≤2 anos) |

| Vida útil limitada e problemas de deterioração | -0.3% | Global, particularmente em regiões com infraestrutura de cadeia de frio subdesenvolvida | Médio prazo (2-4 anos) |

| Concorrência de condimentos e pastas alternativos | -0.4% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de redução de sódio se tornam mais rígidas

As agências de saúde pública estão intensificando os esforços para reduzir os níveis de sódio nos alimentos processados, representando um desafio para as formulações tradicionais de conservas que dependem de salmouras com alto teor de sal para conservação e sabor. As metas voluntárias de redução de sódio da Agência de Alimentos e Medicamentos dos Estados Unidos para 2024 recomendam a redução do sódio em conservas para 300 miligramas por porção, em comparação com a média atual de 450-600 miligramas. Essas diretrizes exigem que os fabricantes invistam em pesquisa e desenvolvimento de reformulação, frequentemente envolvendo a substituição do cloreto de sódio por alternativas como cloreto de potássio ou cloreto de cálcio. No entanto, esses substitutos podem introduzir sabores amargos ou metálicos, potencialmente afastando os consumidores. As pequenas e médias empresas enfrentam desafios adicionais, pois frequentemente carecem de recursos para testes sensoriais e validação de vida útil, tornando-as vulneráveis à perda de participação de mercado para concorrentes maiores com capacidades dedicadas em ciência de alimentos.

Volatilidade nos preços de matérias-primas (vinagre, especiarias)

As flutuações nos preços das commodities para insumos-chave representam um risco para a estabilidade das margens, particularmente para os produtores que carecem de integração vertical ou estratégias eficazes de proteção contra riscos. Em março de 2025, os preços da cúrcuma na Índia subiram para INR 18.500 por quintal (USD 220), refletindo um aumento de 22% em comparação com o ano anterior. Esse aumento foi atribuído principalmente às chuvas de monção abaixo da média em Andhra Pradesh e Telangana, as principais regiões de cultivo de cúrcuma. Esses custos crescentes têm um impacto significativo nos pequenos fabricantes de conservas na Índia e no Sudeste Asiático, que operam com margens estreitas e carecem de capacidade financeira para garantir contratos de longo prazo. Em contraste, empresas maiores como The Kraft Heinz Company e Conagra Brands gerenciam a volatilidade de preços por meio de contratos a termo e estratégias de fornecimento diversificadas. No entanto, repassar esses custos aos consumidores poderia levar à redução dos volumes de vendas em mercados sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Conservas de Vegetais Superam as de Frutas Apesar da Base Menor

As conservas de frutas representaram uma participação de mercado de 38,09% em 2025, impulsionadas por variedades populares como manga, limão e frutas mistas, que são itens básicos nas culinárias do Sul da Ásia e do Oriente Médio. Em contraste, espera-se que as conservas de vegetais cresçam a uma taxa mais rápida, com um CAGR projetado de 4,59% até 2031. Esse crescimento é sustentado por inovações em formulações de pepino com baixo teor de sódio e pela crescente popularidade de misturas de vegetais fermentados entre os consumidores ocidentais preocupados com a saúde. Dentro da categoria de vegetais, as conservas de pepino, a maior subcategoria, estão se beneficiando de colaborações entre produtores e processadores para desenvolver cultivares tolerantes à salmoura e de alto rendimento que reduzem os custos de insumos e melhoram a consistência do produto.

As conservas de carne, um segmento de nicho encontrado principalmente na Europa Central e em partes da Ásia-Pacífico, estão experimentando um crescimento modesto à medida que as tábuas de charcutaria e os pratos de petiscos ganham popularidade em restaurantes e ambientes domésticos da América do Norte. As conservas de frutos do mar, incluindo produtos como arenque em conserva e polvo, permanecem concentradas regionalmente na Escandinávia e no Japão. No entanto, estão começando a atrair o interesse de consumidores aventureiros nos mercados urbanos dos Estados Unidos, com varejistas especializados como o Whole Foods dedicando espaço de destaque a conservas de frutos do mar suecos e japoneses importados. Os condimentos, que fazem a ponte entre as categorias de conservas e molhos, estão passando por premiumização à medida que as marcas introduzem opções orgânicas em pequenos lotes com tomates tradicionais e especiarias artesanais.

Por Tipo de Embalagem: Embalagens Stand-Up Ganham Espaço pela Conveniência

Os potes de vidro representaram 45,10% do volume de embalagens em 2025, impulsionados pela percepção dos consumidores de que o vidro é um material premium, inerte e reciclável, além da preferência dos varejistas por embalagens transparentes que destacam a qualidade do produto. No entanto, as embalagens stand-up estão crescendo a um CAGR de 4,81%, sustentadas por seu peso mais leve, menor risco de quebra e adequação para o atendimento de pedidos de comércio eletrônico, onde os custos de envio e as taxas de danos são fatores críticos. As marcas que visam consumidores mais jovens e em movimento estão adotando cada vez mais embalagens individuais com fechos de correr, que comandam um prêmio de preço de 20-25% em relação aos equivalentes em potes e ajudam a reduzir o desperdício de alimentos por meio do controle de porções.

Os potes de plástico, embora econômicos, estão perdendo participação de mercado devido a preocupações com sustentabilidade e aos compromissos dos varejistas de minimizar os plásticos de uso único. Os principais supermercados europeus, como Tesco e Carrefour, estão eliminando gradualmente os recipientes de PET não recicláveis até 2027. A categoria "Outros", que inclui latas e potes, atende principalmente aos canais institucionais e de serviços de alimentação, onde os formatos a granel e a longa vida útil em temperatura ambiente são priorizados em detrimento do apelo ao consumidor. As latas são particularmente comuns em aplicações militares e de preparação para emergências, onde a estabilidade de prateleira por vários anos é essencial.

Por Canais de Distribuição: Varejo Online Cresce Rapidamente enquanto Supermercados se Consolidam

Os supermercados/hipermercados representaram 52,65% da participação de distribuição em 2025, sustentados pelo alto fluxo de clientes, estratégias de preços promocionais e a capacidade de comercializar conservas em conjunto com frios, queijos e ingredientes para sanduíches. As lojas de varejo online estão crescendo a um CAGR de 5,97%, impulsionadas por modelos de assinatura, marcas diretas ao consumidor e a conveniência da entrega em domicílio. As lojas de conveniência e mercearias, embora com menor participação de mercado, desempenham um papel significativo nas compras por impulso e nas compras de reposição, particularmente para lanches de conservas individuais e salgadinhos com sabor de conserva que borram os limites tradicionais das categorias.

As lojas de desconto e as redes de preços baixos estão expandindo suas seleções de conservas para atrair consumidores sensíveis a preços, frequentemente oferecendo marcas próprias ou marcas secundárias com descontos de 30-40% em comparação com as marcas nacionais. O segmento "Outros Canais de Distribuição", que inclui feiras de produtores, food trucks e vendas diretas de fazendas, está experimentando o crescimento mais rápido em termos percentuais, impulsionado pelo interesse dos consumidores em conservas de origem local e em pequenos lotes que apoiam a agricultura regional e reduzem as emissões de transporte de alimentos.

Análise Geográfica

A Ásia-Pacífico domina o mercado global de conservas com uma participação de 43,92% em 2025 e demonstra o maior crescimento regional a um CAGR de 5,01% até 2031. A Índia lidera a expansão da região, com as exportações de conservas superando USD 200 milhões em 2023, um aumento de 15% apoiado por programas governamentais incluindo o esquema PMFME (alocação de Rs. 10.000 crore) e o PLISFPI (financiamento de Rs. 10.900 crore). A China exibe um robusto crescimento do consumo doméstico impulsionado pela urbanização e pelo aumento da renda disponível, enquanto o Japão e a Coreia do Sul aprimoram o segmento premium por meio de métodos tradicionais de fermentação. A região aproveita os custos vantajosos de matérias-primas, as cadeias de suprimentos agrícolas e as iniciativas governamentais de exportação. O apoio da APEDA levou a um aumento de 47,3% nas exportações de frutas e vegetais da Índia de 2019-20 a 2023-24, fortalecendo a infraestrutura e as capacidades de qualidade para os exportadores de conservas.

A América do Norte mantém uma posição de mercado maduro, com o segmento de conservas dos Estados Unidos influenciado pelas tendências das mídias sociais e pela inovação de produtos. A região demonstra forte premiumização, à medida que os consumidores optam por sabores artesanais, orgânicos e inovadores de maior preço. O Canadá se beneficia das redes de distribuição dos Estados Unidos, mantendo padrões regulatórios distintos. Os fabricantes norte-americanos se destacam na inovação de embalagens, exemplificada pelas soluções recicláveis da Berry Global. As diretrizes de redução de sódio da Agência de Alimentos e Medicamentos influenciam o desenvolvimento de produtos, exigindo reformulação e criando oportunidades para produtos voltados à saúde. A infraestrutura de varejo desenvolvida da região e a alta adoção do comércio eletrônico apoiam o lançamento de novos produtos e a distribuição direta ao consumidor.

O mercado europeu de conservas e produtos em conserva continua a crescer anualmente, com a Alemanha liderando como o maior importador e consumidor. A região enfatiza produtos orgânicos e sustentáveis, com a Alemanha servindo como o principal mercado de alimentos orgânicos da Europa. Os principais mercados de consumo incluem o Reino Unido, a França, os Países Baixos, a Bélgica e a Polônia, cada um exibindo preferências únicas por produtos, embalagens e sabores. A conformidade com os padrões orgânicos da União Europeia e as regulamentações de embalagens ambientais apresenta desafios, mas também oferece vantagens competitivas. As redes de varejo e distribuição bem estabelecidas da região apoiam marcas focadas em qualidade com cadeias de suprimentos confiáveis. O papel da Turquia como principal fornecedora para os mercados europeus destaca a aceitação de produtores internacionais que atendem aos padrões de qualidade e regulatórios.

Cenário Competitivo

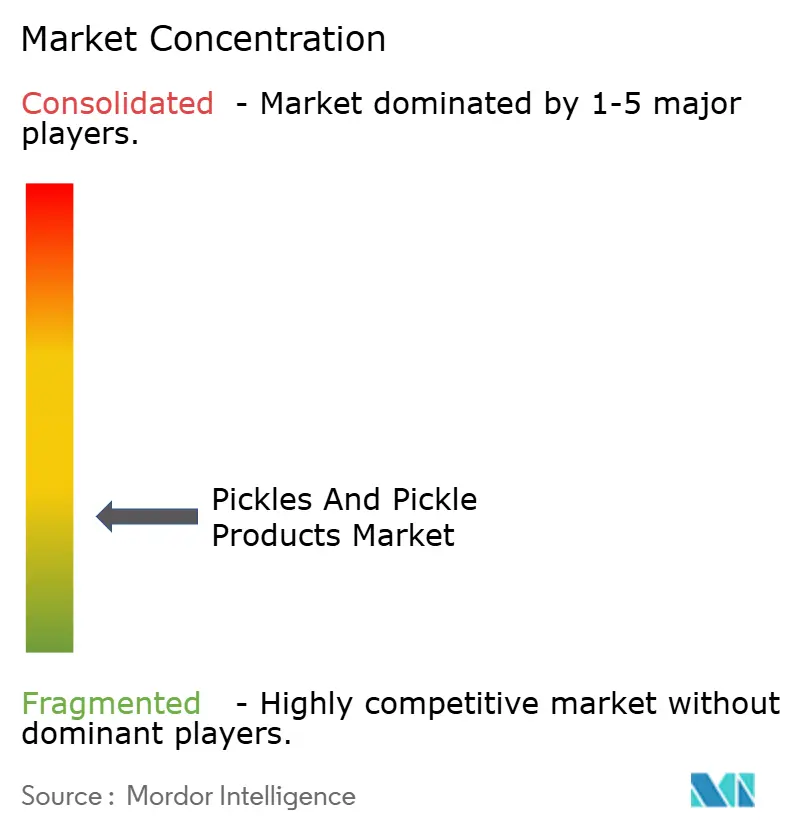

O mercado de conservas é altamente fragmentado, composto por conglomerados alimentares multinacionais, especialistas regionais e produtores artesanais que competem em vários pontos de preço, níveis de qualidade e canais de distribuição. Empresas como The Kraft Heinz Company, Conagra Brands e Del Monte Foods utilizam suas vantagens de escala em compras, fabricação e parcerias de varejo para manter suas posições nos mercados convencionais. Em contraste, players menores como Mt. Olive, Bubbies e Pacific Pickle Works focam na diferenciação por meio de características como funcionalidade probiótica, certificação orgânica e modelos de vendas diretas ao consumidor.

A dinâmica do mercado indica uma divisão entre os incumbentes orientados ao volume que priorizam a eficiência de custos e a estabilidade de prateleira, e os disruptores focados no premium que enfatizam culturas vivas, processamento mínimo e fornecimento transparente. As oportunidades de crescimento são particularmente evidentes em conservas funcionais que oferecem benefícios mensuráveis à saúde, como aquelas contendo cepas probióticas clinicamente validadas ou enriquecidas com vitaminas e minerais. Além disso, as soluções de embalagem sustentável que se alinham com os compromissos de ESG dos varejistas e as preferências dos consumidores apresentam potencial significativo.

Os avanços tecnológicos estão influenciando a dinâmica competitiva. O processamento de alta pressão (HPP) permite a produção de conservas estáveis em prateleira e não pasteurizadas que retêm culturas vivas sem necessidade de refrigeração. Os sistemas de rastreabilidade baseados em blockchain também estão ganhando força, oferecendo transparência da fazenda à mesa que atrai consumidores preocupados com a qualidade. A conformidade com os padrões de segurança alimentar, incluindo HACCP e BRC Global Standards, permanece essencial para a entrada nas principais redes de varejo. Esses requisitos criam barreiras à entrada, favorecendo os players estabelecidos com equipes robustas de garantia de qualidade e sistemas de documentação prontos para auditoria.

Líderes do Setor de Conservas e Produtos em Conserva

Mt. Olive Pickle Company

Conagra Brands Inc

The Kraft Heinz Company

ADF Foods Limited

Del Monte Foods Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Conagra Brands apresentou o novo sabor Picante do Vlasic Pickle Balls na Exposição de Doces e Salgadinhos, expandindo sua linha de produtos ao lado do sabor Original. Esse movimento reflete o esforço da empresa para aproveitar o crescente interesse dos consumidores em salgadinhos com sabor de conserva e explorar aplicações inovadoras além dos formatos tradicionais de conservas.

- Março de 2025: A Van Holten's colaborou com a Chamoy Mega para lançar conservas com sabor de chamoy, capitalizando nas tendências virais do TikTok e na crescente popularidade da comida de rua mexicana. Esse lançamento de produto posiciona estrategicamente a empresa no segmento de sabores de fusão e destaca a influência das mídias sociais na formação do desenvolvimento de produtos no mercado de conservas.

- Janeiro de 2025: A TreeHouse Foods finalizou a aquisição de quatro marcas de conservas da J.M. Smucker por aproximadamente USD 20 milhões. As marcas adquiridas incluem as conservas Bick's, beterrabas em conserva Habitant, raiz-forte Woodman's e cebolas em conserva McLarens. Essa aquisição fortalece a presença da TreeHouse na categoria de conservas e facilita a entrada no mercado canadense por meio de portfólios de marcas estabelecidas.

- Julho de 2024: A Berry Global fez parceria com a Grillo's Pickles para criar potes de polipropileno à prova de derramamento e de fácil abertura, projetados para maior conveniência e reciclabilidade. Essa colaboração aborda as preocupações dos consumidores com derramamentos, ao mesmo tempo em que se alinha com os objetivos de sustentabilidade por meio do uso de materiais amplamente recicláveis.

Escopo do Relatório do Mercado Global de Conservas e Produtos em Conserva

Conservas são vegetais ou frutas, às vezes cortados em pedaços, que foram mantidos em vinagre ou água salgada por um longo período, de modo que adquirem um sabor forte e acentuado. O mercado global de conservas e produtos em conserva é segmentado por tipo de produto em conservas de frutas, conservas de vegetais, conservas de carne, conservas de frutos do mar, condimentos e outros (nozes em conserva e mais). O mercado é segmentado por canais de distribuição: varejistas de alimentos, hipermercados/supermercados, lojas de conveniência, varejistas online e outros canais de distribuição. O mercado é segmentado geograficamente em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em termos de valor em milhões de USD.

| Conservas de Frutas |

| Conservas de Vegetais |

| Conservas de Carne |

| Conservas de Frutos do Mar |

| Condimentos |

| Outros (nozes em conserva e mais) |

| Potes de Vidro |

| Potes de Plástico |

| Embalagens Stand-Up |

| Outros (Latas e Potes) |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | Conservas de Frutas | |

| Conservas de Vegetais | ||

| Conservas de Carne | ||

| Conservas de Frutos do Mar | ||

| Condimentos | ||

| Outros (nozes em conserva e mais) | ||

| Por Tipo de Embalagem | Potes de Vidro | |

| Potes de Plástico | ||

| Embalagens Stand-Up | ||

| Outros (Latas e Potes) | ||

| Por Canais de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de conservas e produtos em conserva?

O tamanho do mercado de conservas e produtos em conserva atingiu USD 15,18 bilhões em 2026 e deve avançar para USD 18,91 bilhões até 2031.

Qual região contribui com a maior receita para as vendas globais de conservas e produtos em conserva?

A Ásia-Pacífico liderou com 43,92% da receita mundial em 2025, impulsionada pela forte demanda na Índia, China e Japão.

Qual categoria de produto está crescendo mais rapidamente dentro das conservas e produtos em conserva?

As conservas de vegetais estão previstas para registrar o maior CAGR de 4,59% até 2031, impulsionadas por lançamentos com baixo teor de sódio e ricos em probióticos.

Como as tendências de embalagem estão mudando no segmento de conservas?

As embalagens stand-up estão ganhando participação a um CAGR de 4,81%, à medida que as marcas buscam soluções mais leves, resistentes a quebras e adequadas para o comércio eletrônico.

Página atualizada pela última vez em: