Tamanho e Participação do Mercado de Chips de Couve

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

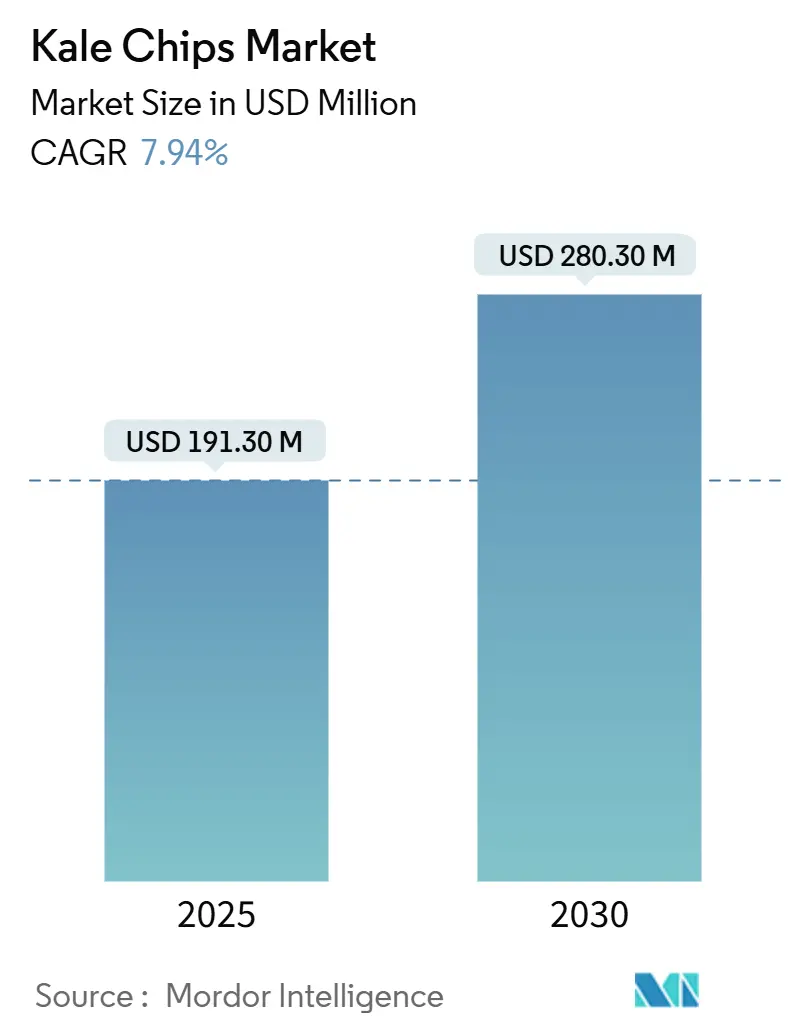

| Tamanho do Mercado (2025) | 191.30 Milhões de dólares |

| Tamanho do Mercado (2030) | 280.30 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips de Couve por Mordor Intelligence

O mercado de chips de couve é avaliado em USD 191,3 milhões em 2025 e está projetado para atingir USD 280,3 milhões até 2030, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 7,94%. Essa trajetória de crescimento reflete uma mudança fundamental no comportamento de consumo de lanches, onde a densidade nutricional supera cada vez mais as preferências tradicionais de sabor. A expansão do mercado coincide com o setor mais amplo de lanches saudáveis, que se beneficia das vendas no varejo orgânico atingindo USD 69,7 bilhões em 2023, de acordo com dados do USDA[1] Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, "Relatório da Situação Orgânica 2025," usda.gov. A orientação atualizada da FDA sobre padrões de segurança alimentar de baixa umidade prontos para consumo impacta diretamente os fabricantes de chips de couve, estabelecendo caminhos mais claros para conformidade e entrada no mercado. Espera-se que a crescente demanda por chips de vegetais em opções de lanches saudáveis impulsione o crescimento do mercado. A demanda por produtos alimentícios sem glúten e a aceitação de diferentes tipos de chips de vegetais como lanches saudáveis têm sido fatores positivos para o mercado de chips de couve. Além disso, uma preferência crescente por produtos alimentícios à base de plantas deve impulsionar a demanda pelo produto.

Principais Conclusões do Relatório

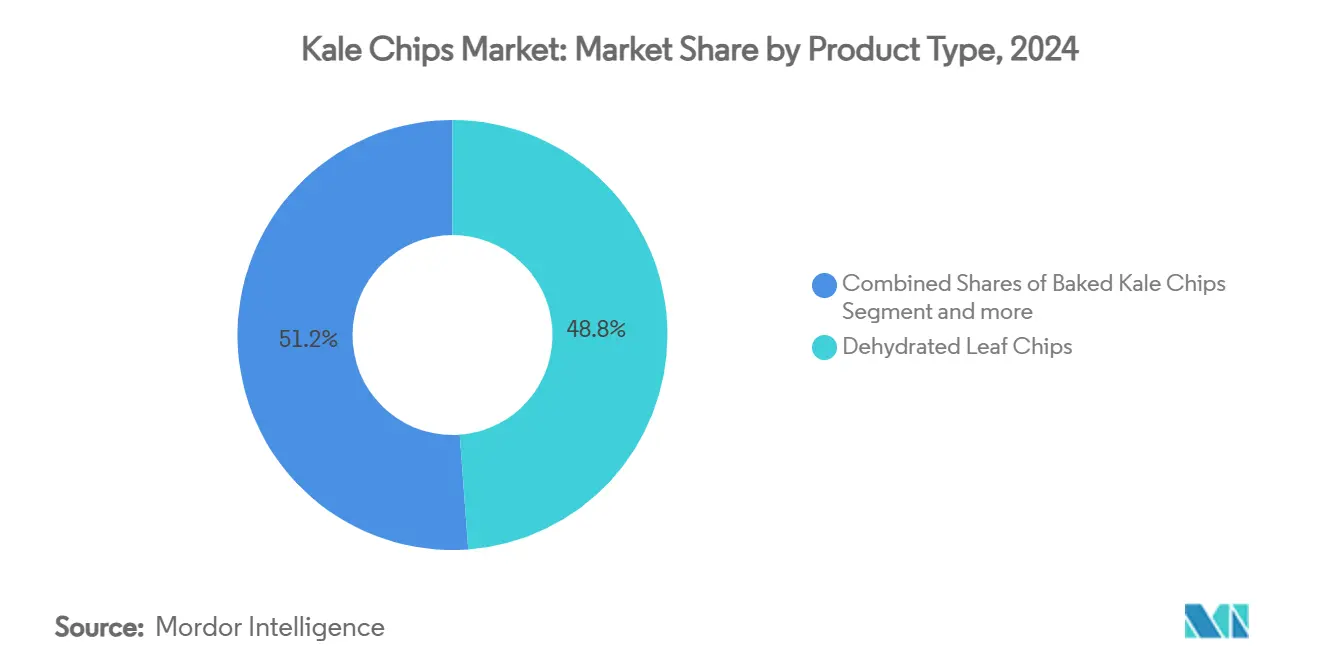

- Por tipo de produto, os chips de folha desidratada detinham 48,84% da participação do mercado de chips de couve em 2024, enquanto os formatos fritos a vácuo estão projetados para crescer a um CAGR de 8,53% até 2030.

- Por sabor, as variantes temperadas capturaram 69,22% da participação de receita em 2024; os chips sem sabor estão previstos para avançar a um CAGR de 8,12% até 2030.

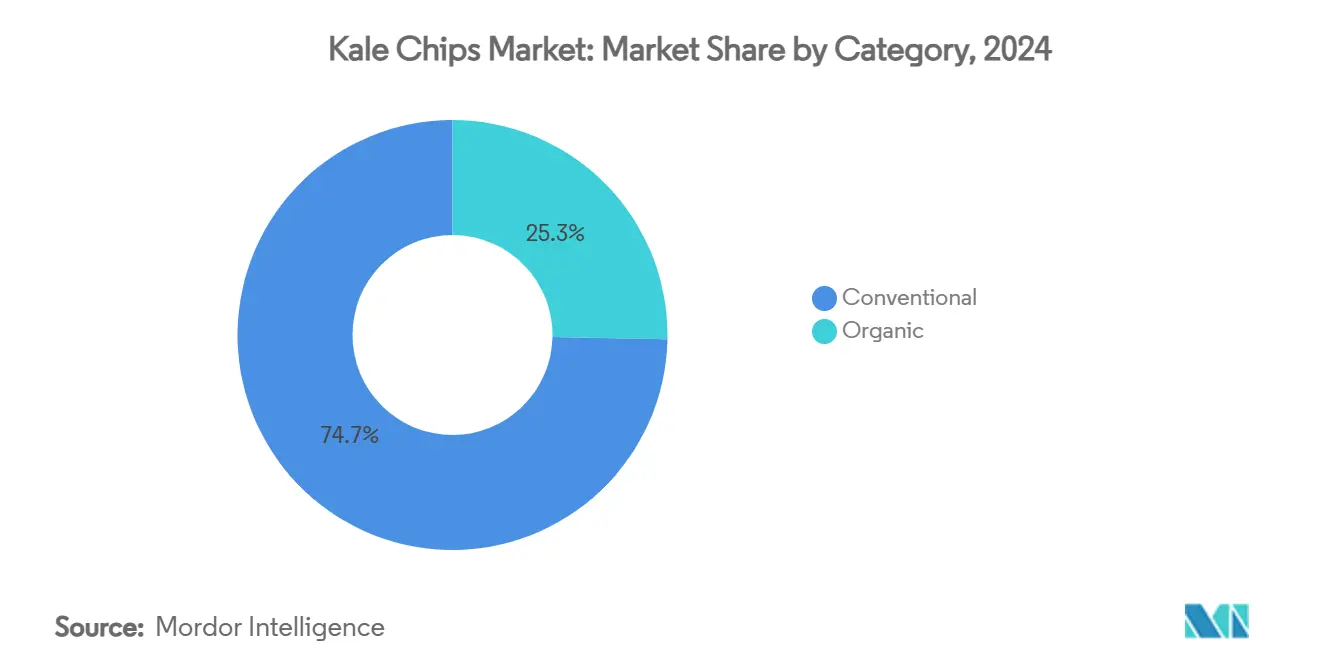

- Por categoria, os itens convencionais formaram 75,43% das vendas de 2024, mas as linhas orgânicas estão definidas para crescer a um CAGR de 9,32% entre 2025-2030.

- Por canal de distribuição, hipermercados e supermercados responderam por 55,55% do faturamento de 2024, enquanto as plataformas online registrarão o CAGR mais rápido de 8,88% ao longo da perspectiva.

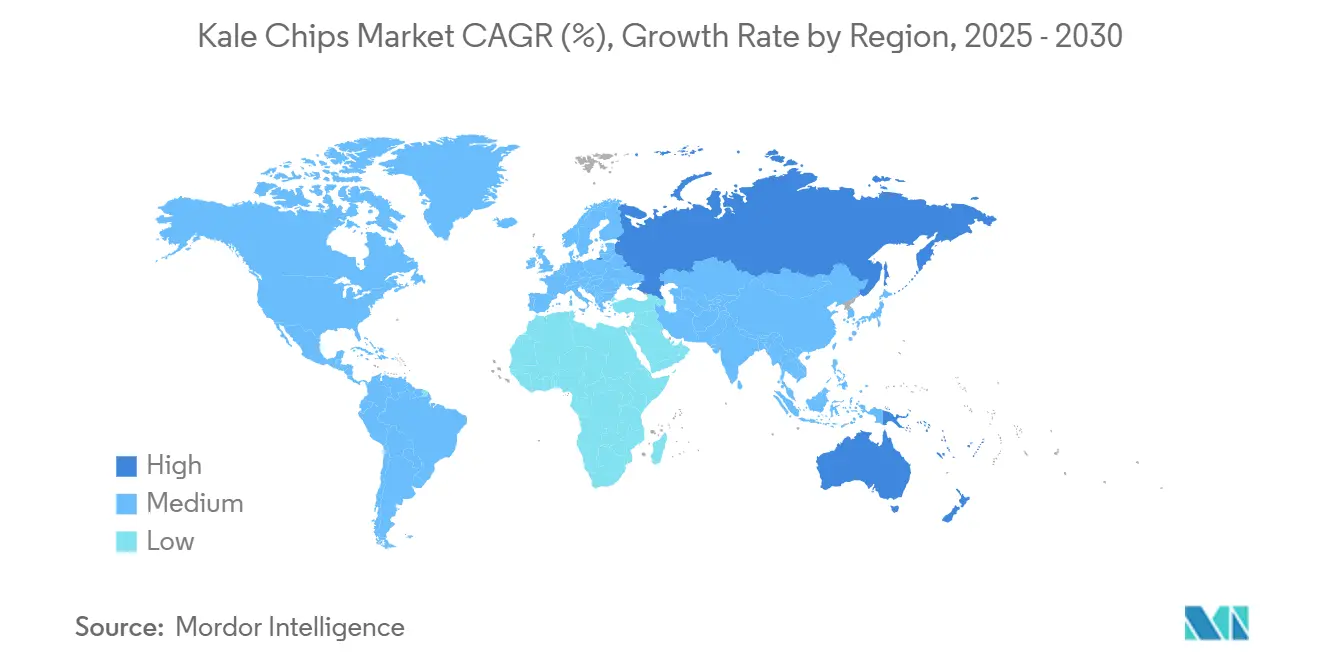

- Por geografia, a América do Norte liderou com uma participação de 36,13% em 2024, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,67% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Chips de Couve

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos consumidores por lanches saudáveis | +2.1% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Disponibilidade crescente em canais de varejo convencionais | +1.8% | América do Norte e UE, expandindo-se para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento das plataformas de compras de supermercado por comércio eletrônico | +1.4% | Global, com maior penetração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Inovação de produtos em sabores e formatos | +1.2% | Global, com posicionamento premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento na Adoção de Dietas à Base de Plantas e Veganas | +0.9% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África, forte na América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de tecnologia suave de desidratação a vácuo | +0.7% | Global, com concentração de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Lanches Saudáveis

Os chips de couve atendem à demanda dos consumidores ao fornecer alternativas nutritivas em formatos de lanches familiares. Esses produtos oferecem uma opção mais saudável enquanto mantêm a crocância satisfatória e a conveniência dos chips tradicionais. A crescente consciência de saúde entre os consumidores levou ao aumento da adoção desses lanches alternativos tanto no varejo quanto nos setores de alimentação fora do lar. O Fundo de Acesso a Alimentos e Expansão do Varejo do USDA em 2024, com financiamento de USD 60 milhões, visa melhorar o acesso a alimentos saudáveis em comunidades carentes, apoiando as redes de distribuição de chips de couve. O fundo permite que os varejistas ampliem suas ofertas de alimentos saudáveis e fortaleçam a infraestrutura da cadeia de suprimentos. Essa iniciativa beneficiou particularmente fabricantes de pequeno e médio porte que entram no mercado. A orientação da FDA sobre alimentos de baixa umidade prontos para consumo fornece padrões de segurança que beneficiam os fabricantes de lanches premium, garantindo a qualidade do produto e a segurança do consumidor ao longo do processo de produção. Essas regulamentações ajudaram a estabelecer benchmarks em toda a indústria para segurança alimentar e controle de qualidade, contribuindo para o crescimento do mercado e a confiança do consumidor.

Disponibilidade Crescente em Canais de Varejo Convencionais

A adoção de chips de couve pelo varejo os transformou de itens especializados em alternativas de lanches amplamente disponíveis, marcando uma mudança significativa na acessibilidade ao consumidor. De acordo com dados do Censo dos EUA[2]Departamento do Censo dos EUA, "Relatório Mensal de Comércio Varejista 2025," census.gov, as vendas em supermercados foram de USD 73,77 bilhões em 2024, indicando forte demanda dos consumidores por opções de lanches mais saudáveis. O foco estratégico dos varejistas em produtos de saúde de alta margem apoiou essa expansão, ajudando a diferenciar suas ofertas de produtos e atendendo às preferências dos consumidores em evolução. O sucesso da loja exemplifica o crescente interesse dos consumidores em alternativas de lanches nutritivos e convenientes. A diversificação dos canais de varejo reduziu os riscos de distribuição enquanto aumentou os pontos de acesso ao consumidor, apoiando o crescimento sustentado do mercado além dos varejistas especializados em alimentos saudáveis. Essa rede de distribuição mais ampla permitiu que os fabricantes de chips de couve alcançassem segmentos de consumidores diversificados e estabelecessem uma presença mais forte no mercado convencional de lanches.

Crescimento das Plataformas de Compras de Supermercado por Comércio Eletrônico

O aumento nas compras digitais de supermercado aumentou o acesso aos chips de couve. De acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, 19,4% dos compradores de supermercado dos EUA com 15 anos ou mais compraram mantimentos online pelo menos uma vez nos últimos 30 dias em 2022 e 2023. As plataformas de comércio eletrônico permitem que os fabricantes vendam diretamente aos consumidores, evitando as margens tradicionais do varejo enquanto fornecem informações abrangentes sobre o produto para consumidores conscientes da saúde. Os canais de vendas online são particularmente eficazes para produtos premium como chips de couve, pois os consumidores podem pesquisar informações nutricionais e fontes de ingredientes antes de fazer compras. O crescimento do comércio eletrônico permite a expansão geográfica sem investimentos em infraestrutura física de varejo, permitindo que fabricantes menores de chips de couve compitam com empresas maiores por meio de marketing digital e serviços de assinatura.

Inovação de Produtos em Sabores e Formatos

As inovações de sabor estão transformando os chips de couve de produtos focados em saúde em alternativas de lanches convencionais. Métodos avançados de processamento, particularmente a tecnologia de fritura a vácuo, ajudam a reter sabores enquanto preservam o valor nutricional, permitindo que os chips de couve compitam com os chips convencionais em sabor. A introdução de novos sabores, incluindo variedades picantes, salgadas e doces, atrai diversas preferências dos consumidores. Os fabricantes também estão experimentando diferentes texturas e formatos para aprimorar a experiência de consumo de lanches. A diversificação dos formatos de produto reduz a fadiga do consumidor e expande o alcance do mercado, permitindo preços premium por meio da diferenciação do produto. Essa evolução na produção de chips de couve atraiu tanto consumidores conscientes da saúde quanto entusiastas de lanches tradicionais, contribuindo para o crescimento do segmento no mercado mais amplo de alimentos para lanches.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium versus chips convencionais | -1.6% | Global, com maior sensibilidade em mercados emergentes | Curto prazo (≤ 2 anos) |

| Degradação da vida útil e da textura por reabsorção de umidade | -0.8% | Global, particularmente em climas úmidos e distribuição prolongada | Médio prazo (2-4 anos) |

| Falta de Conscientização do Consumidor em Mercados Emergentes | -0.7% | Mercados emergentes da Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Barreira de Aceitação de Sabor | -0.5% | Global, com maior resistência em mercados tradicionais de lanches | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Premium Versus Chips Convencionais

A sensibilidade ao preço restringe a expansão do mercado, pois os chips de couve comandam prêmios de 2 a 3 vezes em relação aos chips de batata convencionais, criando barreiras de acessibilidade apesar da crescente consciência de saúde. Os relatórios de Perspectivas de Pecuária, Laticínios e Aves do USDA indicam inflação geral de preços de alimentos de 2,3% em 2024, abaixo de 5,8% em 2023, mas as categorias de lanches premium enfrentam pressões de custo contínuas decorrentes de requisitos de processamento especializados. A tecnologia de fritura a vácuo, embora preserve a qualidade nutricional, requer equipamentos especializados e tempos de processamento mais longos que aumentam os custos de fabricação em comparação com a produção convencional de chips. O segmento orgânico enfrenta pressão particular, pois os dados do USDA indicam declínio nos prêmios de preço para produtos orgânicos, potencialmente comprimindo as margens dos produtores de chips de couve orgânicos. Os ventos econômicos contrários impactam desproporcionalmente os gastos discricionários em lanches premium, com as famílias priorizando compras essenciais de alimentos em detrimento de alternativas posicionadas como saudáveis durante períodos inflacionários.

Falta de Conscientização do Consumidor em Mercados Emergentes

As lacunas na educação do consumidor em mercados emergentes limitam a adoção, apesar do crescimento das populações de classe média e da crescente consciência de saúde. O setor de proteínas alternativas da Ásia-Pacífico, embora receba investimentos significativos, enfrenta complexidade regulatória em mercados como Indonésia, Malásia e Tailândia, onde as definições de alimentos novos variam significativamente. As preferências tradicionais de lanches em mercados emergentes favorecem sabores e texturas familiares, exigindo investimento extensivo em marketing para estabelecer os chips de couve como alternativas aceitáveis. A orientação atualizada sobre novos alimentos da Autoridade Europeia para a Segurança dos Alimentos[3]Autoridade Europeia para a Segurança dos Alimentos, "o que a orientação atualizada da EFSA significa para avaliações de segurança", www.efsa.europea.eu, em vigor a partir de fevereiro de 2025, cria caminhos regulatórios, mas também destaca a complexidade na introdução de produtos alimentícios desconhecidos em mercados diversos. As limitações de infraestrutura de distribuição em mercados emergentes restringem a disponibilidade do produto e aumentam os custos, enquanto capacidades limitadas de cadeia de frio ameaçam a qualidade do produto durante o transporte prolongado. A resistência cultural a vegetais desconhecidos agrava os desafios de conscientização, exigindo desenvolvimento de sabores localizados e extensas campanhas de educação do consumidor que aumentam os custos de entrada no mercado e prolongam os períodos de retorno dos investimentos em expansão internacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Fritura a Vácuo Ganha Espaço Apesar da Dominância dos Desidratados

A diferenciação da tecnologia de processamento impulsiona o posicionamento competitivo dentro do mercado de chips de couve, onde os chips de folha desidratada mantêm uma participação de mercado de 48,84% em 2024 por meio de vantagens de custo e infraestrutura de produção estabelecida. Os chips de couve fritos a vácuo, apesar dos volumes atuais menores, comandam o crescimento mais rápido a um CAGR de 8,53% até 2030, apoiados pela retenção superior de nutrientes e perfis de sabor aprimorados que justificam preços premium. Os chips de couve assados ocupam o meio-termo, oferecendo posicionamento mais saudável do que os chips convencionais enquanto mantêm pontos de preço acessíveis para consumidores convencionais. Os chips extrusados representam o menor segmento, mas fornecem vantagens de escalabilidade de fabricação para grandes empresas de alimentos que buscam entrar na categoria por meio de capacidades de produção existentes.

O segmento de fritura a vácuo se beneficia do avanço tecnológico que aborda as limitações tradicionais de absorção de óleo e degradação de nutrientes, criando produtos que competem diretamente com lanches convencionais em sabor enquanto mantêm o posicionamento de saúde. As solicitações de patentes de crioconservação demonstram tecnologias emergentes de preservação que poderiam revolucionar o processamento de lanches à base de plantas, reduzindo o tempo de preparação de semanas para horas enquanto preservam compostos essenciais. Essa evolução tecnológica sugere que a segmentação por tipo de produto favorecerá cada vez mais métodos de processamento avançados que oferecem perfis nutricionais e experiências sensoriais superiores, apoiando a trajetória de crescimento acelerado do segmento de fritura a vácuo.

Por Sabor: Crescimento dos Sem Sabor Desafia a Dominância dos Temperados

A análise de segmentação por sabor mostra que os produtos com sabor detêm uma participação de mercado de 69,22% em 2024, enquanto as variantes sem sabor crescem a um CAGR mais alto de 8,12% até 2030. Os produtos com sabor mantêm sua dominância de mercado ao mascarar efetivamente o amargor natural da couve e oferecer perfis de sabor familiares que ajudam os consumidores a fazer a transição dos chips tradicionais. As tendências globais de lanches e as preferências internacionais de sabor continuam a impulsionar a inovação nas variedades temperadas.

O crescimento do segmento sem sabor reflete a crescente preferência dos consumidores por sabores naturais de vegetais sem aditivos, particularmente entre consumidores conscientes da saúde. Isso se alinha ao movimento de rótulo limpo, à medida que os consumidores examinam cada vez mais as listas de ingredientes e buscam produtos com processamento mínimo. O crescimento nos produtos sem sabor apresenta oportunidades para os fabricantes desenvolverem produtos premium usando matérias-primas de alta qualidade e técnicas de processamento avançadas que aprimoram o perfil de sabor natural da couve.

Por Categoria: Avanço do Orgânico Pressiona a Liderança Convencional

A segmentação por categoria demonstra a transição orgânica acelerando nos mercados alimentícios, onde os chips de couve convencionais mantêm 75,43% de participação de mercado em 2024, mas as alternativas orgânicas se expandem a um CAGR de 9,32% até 2030, superando o crescimento geral do mercado em 138 pontos base. Os produtos convencionais se beneficiam de cadeias de suprimentos estabelecidas e custos de produção mais baixos que permitem maior acessibilidade ao mercado, particularmente importante para a expansão do canal de varejo convencional. A Iniciativa de Transição Orgânica do USDA, apoiada por USD 300 milhões em financiamento, apoia especificamente os produtores em transição para práticas orgânicas, potencialmente aumentando a oferta de couve orgânica e reduzindo os prêmios de custo ao longo do tempo.

O crescimento do segmento orgânico reflete a disposição dos consumidores de pagar prêmios por benefícios percebidos de saúde e ambientais, apesar do declínio nos prêmios de preço orgânicos observado na análise do USDA, criando pressão de margem para os produtores. O programa de certificação da Associação de Alimentos à Base de Plantas, que certificou mais de 1.100 produtos, fornece validação de mercado que apoia o posicionamento orgânico por meio de verificação de terceiros, de acordo com a Associação de Alimentos à Base de Plantas. Os investimentos em agricultura em ambiente controlado, destacados na pesquisa do USDA, permitem a produção consistente de couve orgânica que apoia a confiabilidade da cadeia de suprimentos durante todo o ano. A trajetória de crescimento acelerado do segmento orgânico indica uma mudança estrutural de demanda em direção a práticas agrícolas sustentáveis, criando oportunidades para produtores que possam obter certificação orgânica enquanto mantêm preços competitivos por meio de eficiência operacional e vantagens de escala.

Por Canal de Distribuição: O Comércio Eletrônico Perturba os Padrões Tradicionais do Varejo

A evolução do canal de distribuição reflete a transformação mais ampla do varejo, onde hipermercados e supermercados controlam 55,55% da participação de mercado em 2024, mas os canais de varejo online aceleram a um CAGR de 8,88% até 2030, aproveitando as tendências de adoção digital que reformulam o comportamento de compra do consumidor. A dominância do varejo tradicional decorre da infraestrutura estabelecida e dos hábitos de compra dos consumidores, particularmente para produtos alimentícios, onde a avaliação tátil influencia as decisões de compra.

As lojas de conveniência e as lojas especializadas desempenham papéis complementares, fornecendo oportunidades de compra por impulso e seleções de alimentos saudáveis curadas que apoiam o posicionamento premium. O crescimento do canal digital cria distribuição escalável que apoia a expansão geográfica sem investimentos em infraestrutura física de varejo, permitindo que marcas menores compitam por meio de marketing direcionado e modelos de assinatura que constroem fidelidade do cliente e fluxos de receita previsíveis.

Análise Geográfica

A América do Norte detém 36,13% de participação de mercado em 2024, impulsionada por sua infraestrutura madura de varejo de alimentos saudáveis e aceitação do consumidor de alternativas de lanches premium. O Fundo de Acesso a Alimentos e Expansão do Varejo do USDA, com USD 60 milhões em financiamento, apoia o acesso a alimentos saudáveis em comunidades carentes, fortalecendo a infraestrutura de distribuição. A adoção de compras online de supermercado mostra 19,3% dos consumidores comprando mensalmente, com maior participação entre mulheres (22%) e famílias com filhos (23%), correspondendo à demografia de consumidores de chips de couve conscientes da saúde.

A Ásia-Pacífico demonstra a maior taxa de crescimento a um CAGR de 8,67% até 2030, apoiada por investimentos em proteínas alternativas superiores a USD 300 milhões e políticas governamentais favoráveis. A iniciativa de segurança alimentar '30 por 30' de Singapura e a Iniciativa de Manufatura Moderna da Austrália fornecem suporte institucional para o desenvolvimento de proteínas alternativas, beneficiando as categorias de lanches à base de plantas. As estratégias de entrada no mercado devem navegar por estruturas regulatórias diversas, incluindo a FSANZ na Austrália e Nova Zelândia, a BPOM na Indonésia e a SFA em Singapura. O potencial de expansão da região deriva de sua crescente classe média, crescente consciência de saúde e urbanização, embora o sucesso no mercado dependa da educação do consumidor e do desenvolvimento da rede de distribuição.

A Europa mostra crescimento consistente por meio de mercados de alimentos orgânicos estabelecidos e sistemas regulatórios estruturados. A orientação atualizada da Autoridade Europeia para a Segurança dos Alimentos, em vigor a partir de fevereiro de 2025, fornece caminhos claros de entrada no mercado enquanto mantém padrões de segurança. A América do Sul e o Oriente Médio e África apresentam oportunidades de crescimento por meio da expansão das populações de classe média e da crescente consciência de saúde, exigindo adaptação de produto específica para cada mercado. A estrutura regulatória da UE para vegetais processados inclui conformidade obrigatória com HACCP e requisitos específicos de rotulagem, favorecendo produtores estabelecidos. A expansão para mercados internacionais requer equilibrar a eficiência de produção com as preferências regionais de sabor e os requisitos regulatórios variados.

Cenário Competitivo

O mercado de chips de couve exibe concorrência fragmentada com uma pontuação de concentração de 3 em 10, indicando numerosos participantes competindo em diferentes dimensões estratégicas sem controle dominante do mercado. Essa fragmentação cria oportunidades tanto para empresas alimentícias estabelecidas quanto para produtores especializados de lanches saudáveis para capturar participação de mercado por meio de estratégias de posicionamento diferenciadas. A adoção de tecnologia emerge como um diferenciador competitivo chave, com capacidades de fritura a vácuo permitindo posicionamento de produto premium que comanda margens mais altas enquanto atende às demandas dos consumidores por sabor superior e retenção nutricional.

Os padrões estratégicos revelam três abordagens competitivas distintas: posicionamento premium por meio de certificação orgânica e processamento avançado, penetração no mercado convencional por meio da expansão do canal de varejo e estratégias diretas ao consumidor aproveitando plataformas de comércio eletrônico para construção de marca e desenvolvimento de relacionamento com o cliente.

Oportunidades de espaço em branco existem em inovação de sabores, expansão para mercados internacionais e avanço em tecnologia de processamento, enquanto disruptores emergentes se concentram em embalagens sustentáveis, distribuição direta ao consumidor e aprimoramento de proteínas à base de plantas que apela às preferências em evolução dos consumidores por nutrição funcional e responsabilidade ambiental.

Líderes da Indústria de Chips de Couve

General Mills Inc.

Brad's Plant Based, LLC

Vermont Kale Chips

Simply 7 Snacks, LLC

The Angel Kale Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2020: A Ecoideas anunciou o lançamento dos Chips de Couve Kaley's da Solar Raw em quatro novos sabores para atender à crescente demanda por lanches à base de plantas nutricionalmente densos e naturalmente deliciosos que atraem o consumidor convencional de lanches.

- Novembro de 2019: A San Miguel Produce, Inc., líder em vegetais de folhas escuras com valor agregado, anunciou o lançamento de sua nova linha de Kits de Chips de Couve frescos sob o rótulo Cut 'N Clean Greens.

Escopo do Relatório Global do Mercado de Chips de Couve

Os chips de couve são geralmente feitos com couve fresca misturada em óleo e sal marinho. O mercado global de chips de couve é segmentado por tipo de produto, canal de distribuição e geografia. O mercado é segmentado por tipo de produto em crisps/chips de folha desidratada e chips extrusados. Com base no Canal de Distribuição, o mercado é diversificado em supermercados/hipermercados, lojas de conveniência, lojas especializadas e lojas online. Além disso, o mercado é segmentado por Geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (em milhões de USD).

| Chips de Folha Desidratada |

| Chips de Couve Assados |

| Chips de Couve Fritos a Vácuo |

| Chips Extrusados |

| Com Sabor |

| Sem Sabor |

| Convencional |

| Orgânico |

| Hipermercados/Supermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Varejo Online/Comércio Eletrônico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chips de Folha Desidratada | |

| Chips de Couve Assados | ||

| Chips de Couve Fritos a Vácuo | ||

| Chips Extrusados | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | Hipermercados/Supermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online/Comércio Eletrônico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de chips de couve em 2025?

O mercado de chips de couve é avaliado em USD 191,3 milhões em 2025.

Qual é a taxa de crescimento projetada para chips de couve entre 2025 e 2030?

A receita da indústria está prevista para se expandir a um CAGR de 7,94% e atingir USD 280,3 milhões até 2030.

Qual tipo de produto deve crescer mais rapidamente?

Os chips de couve fritos a vácuo registram a trajetória mais rápida, avançando a um CAGR de 8,53% até 2030.

Quais regiões lideram o mercado hoje e quais estão crescendo mais rapidamente?

A América do Norte detém 36,13% das vendas de 2024, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 8,67% ao longo do período de previsão.

Página atualizada pela última vez em: