Tamanho e Participação do Mercado de Ensaios Não Destrutivos para Petroquímica e Química

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

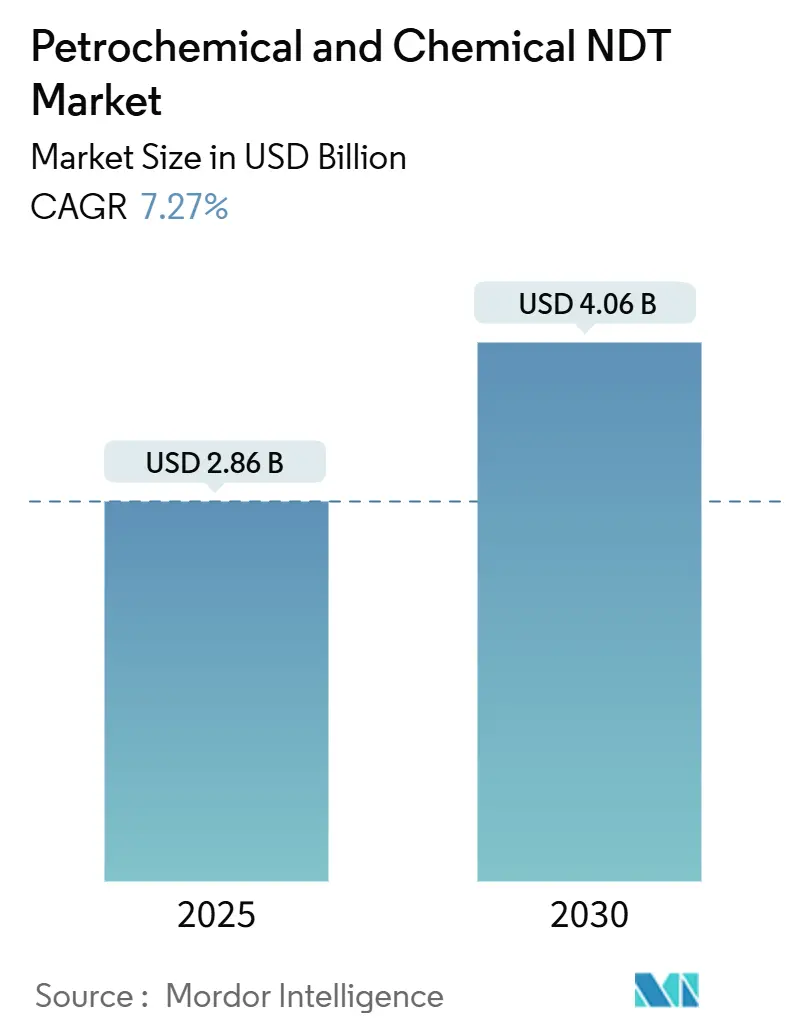

| Tamanho do Mercado (2025) | 2.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.27% CAGR |

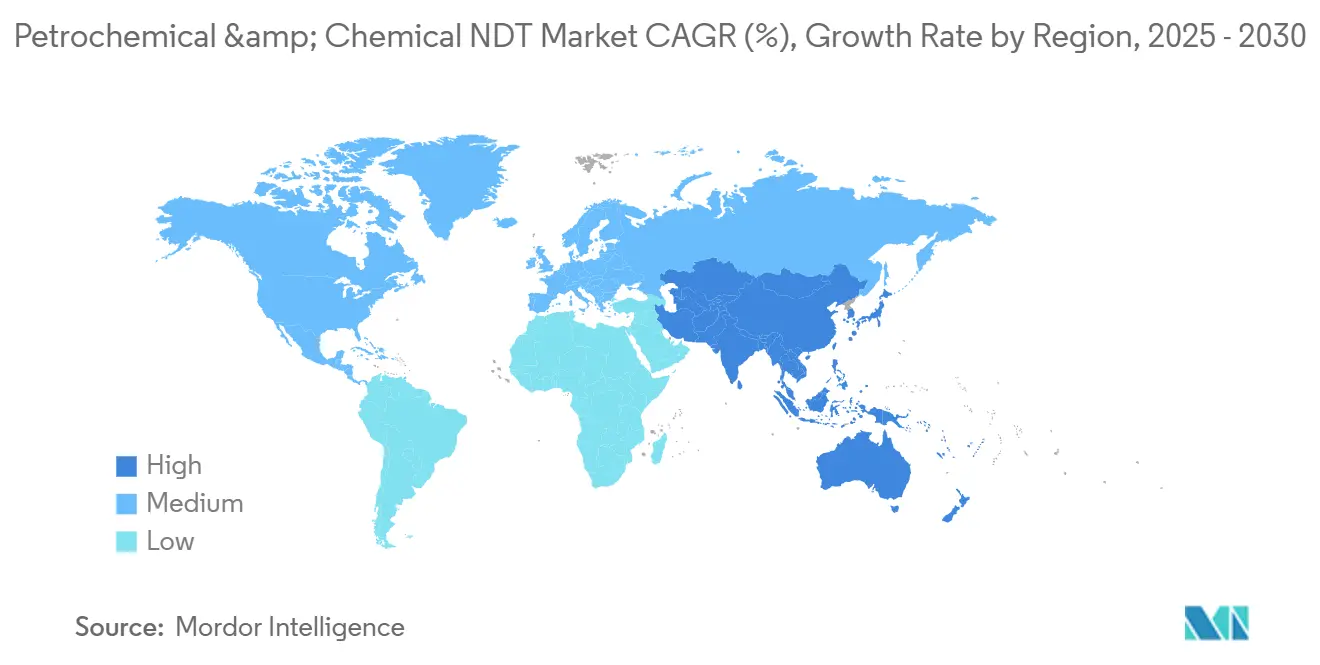

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos para Petroquímica e Química pela Mordor Intelligence

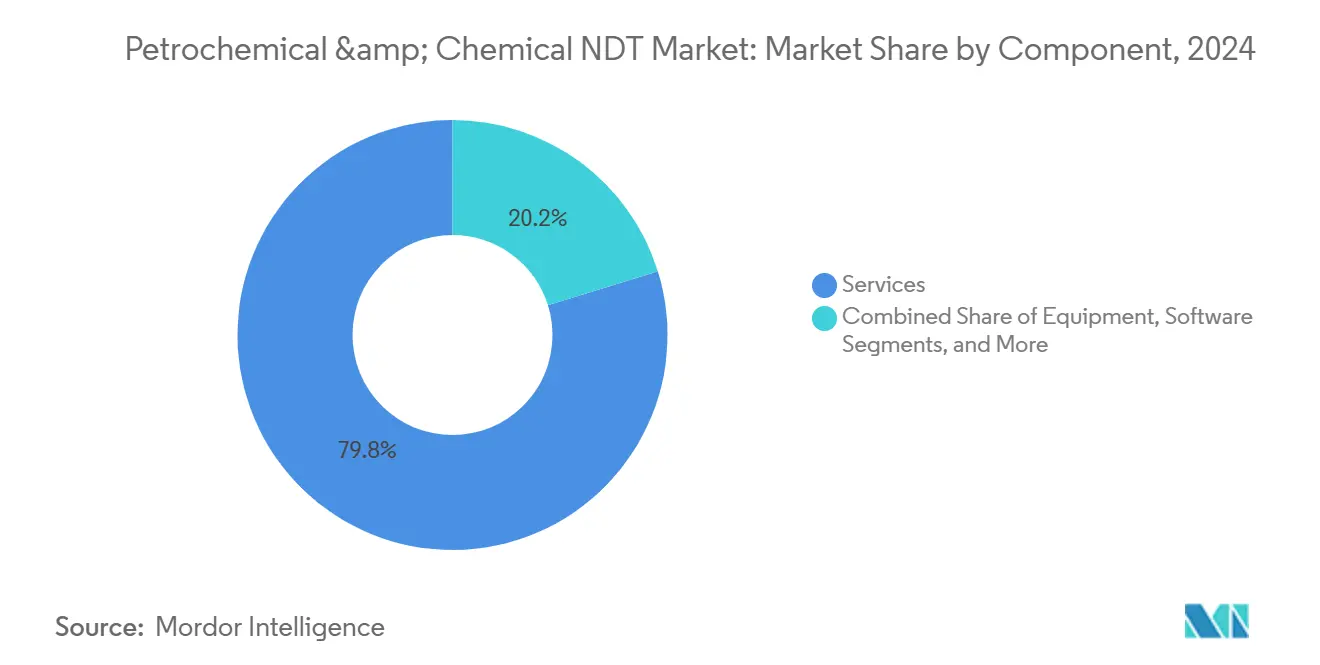

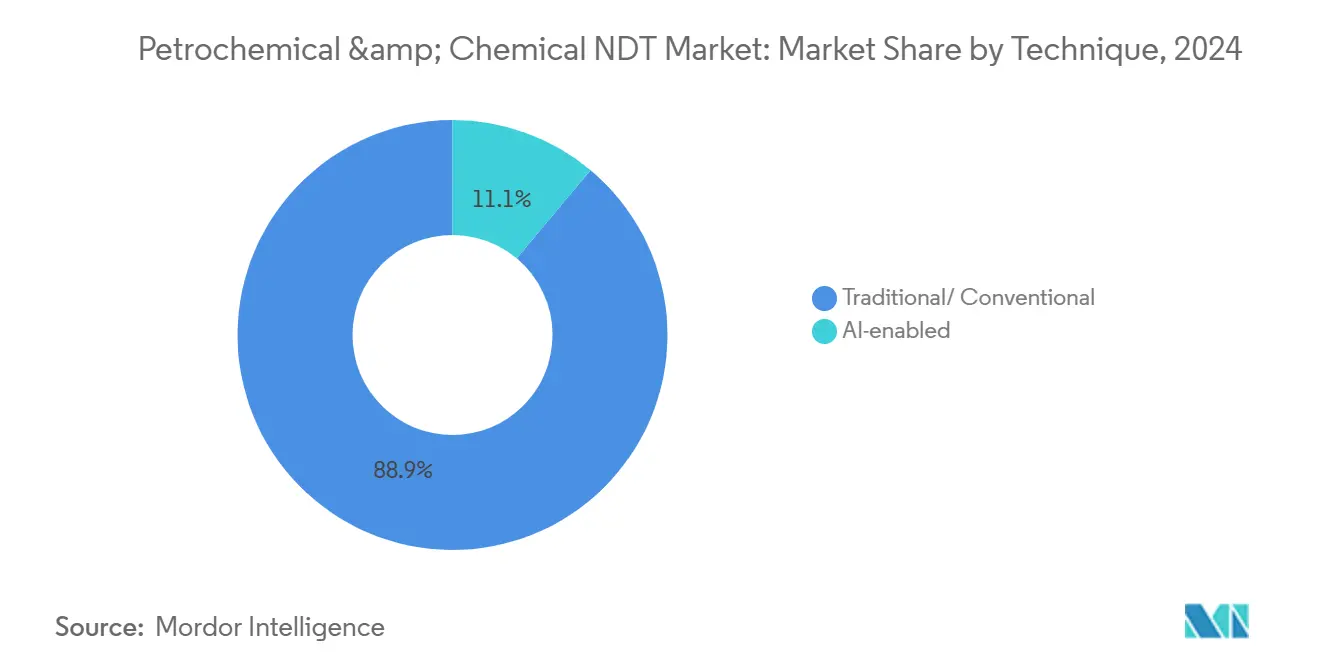

O tamanho do mercado de ensaios não destrutivos para petroquímica e química atingiu USD 2,86 bilhões em 2025 e está projetado para avançar para USD 4,06 bilhões até 2030 a um CAGR de 7,27%. Essa expansão reflete a transição dos operadores da manutenção reativa para programas preditivos de integridade, a rápida digitalização dos fluxos de trabalho de inspeção e os marcos regulatórios que exigem testes mais frequentes e ricos em dados. Os serviços permanecem o motor econômico, capturando 79,8% da receita em 2024, enquanto o software acelera como hub de controle digital para dados de inspeção. O ensaio por ultrassom mantém sua primazia devido à sua versatilidade, mas os métodos de corrente parasita e outros métodos avançados estão ganhando participação em ativos críticos à corrosão. As técnicas convencionais dominam os volumes, mas as análises habilitadas por IA estão escalando rapidamente, sinalizando um ponto de inflexão em direção a inspeções inteligentes que reduzem o tempo de inatividade, encurtam os ciclos de detecção de defeitos e aumentam a segurança em refinarias em todo o mundo. A região Ásia-Pacífico lidera a demanda por valor, apoiada por adições agressivas de capacidade e normas operacionais rigorosas que impulsionam a adoção de dois dígitos de robôs de inspeção automatizados e plataformas de gêmeos digitais.

Principais Conclusões do Relatório

- Por componente, os serviços lideraram o mercado de ensaios não destrutivos para petroquímica e química, respondendo por uma participação de 79,8% em 2024.

- Por componente, o software está projetado para registrar a taxa de crescimento mais rápida de 11,3% até 2030.

- Por método de ensaio, o ensaio por ultrassom deteve uma participação de 28,5% do tamanho do mercado de ensaios não destrutivos para petroquímica e química em 2024, e o ensaio por corrente parasita está projetado para avançar a um CAGR de 8,3% até 2030.

- Por técnica, as soluções habilitadas por IA estão previstas para crescer a um CAGR de 14,4% até 2030.

- Por geografia, a região Ásia-Pacífico comandou 37,1% da receita em 2024 e deve expandir a um CAGR de 7,8% até 2030.

Tendências e Perspectivas do Mercado Global de Ensaios Não Destrutivos para Petroquímica e Química

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição crescente de paralisações programadas por programas de manutenção baseada em condição | +1.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Frequências de inspeção obrigatórias estabelecidas pelas diretrizes da OSHA, API e EU-OSHA | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantação crescente de robôs automatizados de mapeamento de corrosão em refinarias | +0.9% | Global, concentrado em mercados de refino avançados | Curto prazo (≤ 2 anos) |

| Expansão da capacidade petroquímica greenfield no Oriente Médio e Ásia-Pacífico | +0.7% | Oriente Médio e Ásia-Pacífico como núcleo, com transbordamento para mercados globais | Longo prazo (≥ 4 anos) |

| Adoção de plataformas de gestão de integridade baseadas em gêmeos digitais | +0.6% | Global, com ganhos iniciais em mercados digitalmente maduros | Médio prazo (2-4 anos) |

| Aumento em retrofits de captura de carbono e hidrogênio que exigem novos protocolos de ensaios não destrutivos | +0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição Crescente de Paralisações Programadas por Programas de Manutenção Baseada em Condição

As refinadoras globais estão eliminando gradualmente as paradas em intervalos fixos em favor de inspeções orientadas por dados que estabelecem a condição de referência e acionam reparos somente quando o risco ultrapassa um limite predefinido. No site Ras Tanura da Saudi Aramco, a adoção de um gêmeo digital, combinada com leituras ultrassônicas contínuas, resultou em uma redução de 15% nas paralisações não planejadas, ao mesmo tempo em que estendeu os períodos de operação em até 18 meses.[1]Saudi Aramco, "Transformação Digital e Implementação da Indústria 4.0," aramco.com Esses ganhos reduzem os custos de produção diferida e liberam capital para atualizações de ativos. A adoção exige dados densos e de alta resolução que somente emissão acústica avançada, ultrassom por arranjo de fases e sensores de monitoramento permanente podem fornecer. Os fabricantes de equipamentos originais e as empresas de serviços, portanto, observam um aumento nos pedidos de scanners automatizados que podem escalar torres e mapear a perda de espessura de parede em tempo real. Os reguladores estão gradualmente aceitando metodologias baseadas em risco, desde que os operadores documentem margens de segurança iguais ou superiores, garantindo receita estável para os fornecedores que integram relatórios de conformidade em seus pacotes de análise.

Frequências de Inspeção Obrigatórias Estabelecidas pelas Diretrizes da OSHA, API e EU-OSHA

Os mandatos legais sustentam a demanda de referência independentemente dos ciclos de preços do petróleo. A API 570 exige exames externos de tubulações pelo menos a cada 5 anos e estipula intervalos internos vinculados às taxas de corrosão, forçando os operadores a programar escopos de trabalho com bastante antecedência. A regra de Gestão de Segurança de Processos da OSHA exige verificações de integridade certificadas em vasos de pressão contendo produtos químicos altamente perigosos, enquanto a Diretiva Seveso III da EU-OSHA impõe obrigações paralelas para complexos europeus. Revisões recentes incentivam técnicas avançadas, como ultrassom por arranjo de fases e radiografia computada de alta energia, para apoiar as avaliações de aptidão para o serviço da API 579. Como as penalidades por não conformidade podem paralisar as operações da planta, os proprietários de ativos alocam consistentemente orçamento para inspeções, fornecendo um piso de receita incorporado para o mercado de ensaios não destrutivos para petroquímica e química.

Implantação Crescente de Robôs Automatizados de Mapeamento de Corrosão em Refinarias

Robôs rastreadores magnéticos equipados com arranjos de ultrassom multicanal estão revolucionando a inspeção de espessura de parede de tanques, esferas e tubulações de grande diâmetro. A plataforma VENUS da ARIX Technologies capturou dados de varredura A de superfície completa em 18 tanques de armazenamento em uma refinaria do Sudeste Asiático, reduzindo uma paralisação planejada de 15 dias em seis dias enquanto mapeava a corrosão com precisão milimétrica.[2]ARIX Technologies, "Resultados de Implantação da Plataforma de Inspeção Automatizada VENUS," arix.com Os robôs reduzem drasticamente a entrada humana em espaços confinados, melhoram a repetibilidade dos dados e transmitem registros de inspeção diretamente para painéis de análise em nuvem. Os períodos de retorno do investimento caíram para menos de dois anos em muitos sites, motivando uma adoção mais ampla mesmo entre operadores de médio porte. À medida que os fornecedores agrupam robôs com assinaturas de software, a receita recorrente cresce e as escassez de técnicos são parcialmente compensadas.

Expansão da Capacidade Petroquímica Greenfield no Oriente Médio e Ásia-Pacífico

A atualização Borouge da ADNOC elevará a produção de poliolefinas para 6,6 milhões de tpa até 2028 e está prevista para entregar um EBITDA incremental de AED 600-730 milhões (USD 163-199 milhões), tudo contingente a testes em fases rigorosos de novos reatores, trocadores e linhas de alta pressão. Megaprojetos semelhantes na China e na Índia exigem, cada um, exames radiográficos de referência, hidrostáticos e ultrassônicos durante a fabricação e o comissionamento, seguidos de uma transição para rotinas informadas por risco uma vez operacionais. A concentração de investimentos de capital alimenta a demanda por hubs de serviços próximos a clusters de projetos, incentivando as principais empresas globais de ensaios não destrutivos a formar joint ventures com contratantes regionais e treinar inspetores locais de acordo com padrões codificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de inspetores qualificados de Nível III da ASNT | -1.1% | Global, aguda na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Alto custo de capital de scanners de ultrassom por arranjo de fases e CT | -0.8% | Global, com impacto particular em prestadores de serviços menores | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados limitando análises de ensaios não destrutivos baseadas em nuvem | -0.6% | Global, com maior sensibilidade na Europa e América do Norte | Médio prazo (2-4 anos) |

| Falta de padrões harmonizados para classificação de defeitos habilitada por IA | -0.4% | Global, com abordagens regulatórias variadas entre regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Inspetores Qualificados de Nível III da ASNT

A certificação de Nível III da ASNT requer até uma década de experiência de campo progressiva, juntamente com o domínio de múltiplos métodos; no entanto, as aposentadorias agora superam os novos ingressantes, especialmente nos mercados de rápido crescimento da Ásia-Pacífico.[3]Sociedade Americana para Ensaios Não Destrutivos, "Requisitos de Certificação de Nível III da ASNT," asnt.org A escassez infla as diárias e prolonga as janelas de parada. Os operadores compensam o risco financiando programas de treinamento acelerado e adotando sistemas de aquisição automatizados que permitem que menos especialistas supervisionem mais dados. Os fornecedores que incorporam triagem de falhas orientada por IA reduzem a carga de trabalho dos revisores sênior, mas a lacuna de talentos persiste e limita o rendimento dos serviços durante picos de paralisação.

Alto Custo de Capital de Scanners de Ultrassom por Arranjo de Fases e CT

As configurações de CT de alta energia excedem USD 400.000 para configurações de alto nível, e os conjuntos de ultrassom por arranjo de fases têm uma média de USD 40.000-60.000 por estação, pressionando os balanços patrimoniais de empresas de serviços menores. Embora os modelos de arrendamento distribuam os pagamentos, a utilização deve permanecer alta para atingir o ponto de equilíbrio, favorecendo grandes players que podem realocar ativos entre continentes. À medida que os clientes adicionam especificações de IA e imagens 3D às listas de licitações, os fornecedores que atrasam as atualizações correm o risco de desqualificação. A intensidade de capital, portanto, acelera a consolidação, espelhando a aquisição de USD 1,325 bilhão da ATS pela SGS em 2025, que ampliou instantaneamente sua frota de ultrassom automatizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente – Os Serviços Permanecem a Espinha Dorsal da Receita Enquanto o Software Escala o Valor Digital

Os serviços responderam por 79,8% da receita do mercado de ensaios não destrutivos para petroquímica e química em 2024, à medida que proprietários de refinarias e plantas químicas recorreram a contratantes certificados para varreduras no local, interpretação de dados e documentação de conformidade. O tamanho do mercado de ensaios não destrutivos para petroquímica e química para serviços está projetado para crescer de forma constante junto com projetos de capital, enquanto a escalabilidade decorre de contratos de gestão de integridade de longo prazo que indexam as taxas à contagem de ativos. A intensidade de mão de obra garante que a disponibilidade de especialistas, a profundidade de certificação e os registros de segurança permaneçam como principais alavancas competitivas. O MISTRAS Group registrou USD 15,571 milhões em inspeções petroquímicas em 2024, sublinhando a escala potencial de seus serviços.

A receita de software é atualmente menor, mas deve acelerar a um CAGR de 11,3% até 2030, à medida que os operadores fazem a transição dos dados de planilhas para plataformas em nuvem que unificam feeds de ultrassom, radiografia e acústica. Os mecanismos de IA extraem dados de execuções históricas, preveem a propagação de defeitos e automatizam a geração de relatórios, estreitando o ciclo de feedback entre inspeção e manutenção. Os fornecedores estão cada vez mais agrupando licenças com hardware, garantindo margens recorrentes e promovendo relacionamentos de longo prazo com os clientes. As atualizações de equipamentos persistem à medida que sistemas de ultrassom por arranjo de fases, CT de alta energia e termografia substituem equipamentos legados, enquanto consumíveis como penetrantes e partículas magnéticas aumentam em sincronia com a atividade de campo, mas permanecem uma parcela modesta do gasto total.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Ensaio – A Dominância do Ultrassom Enfrenta Erosão de Nicho por Técnicas Avançadas

O ensaio por ultrassom gerou 28,5% da receita em 2024 devido à sua flexibilidade para medição de espessura, inspeção de soldas e dimensionamento de trincas em equipamentos de aço carbono e baixa liga. A alta velocidade de varredura, portabilidade e repetibilidade solidificam seu papel, e modos avançados, como arranjo de fases e captura de matriz completa, estendem sua capacidade a geometrias complexas. O ensaio por corrente parasita, embora com uma participação menor, está crescendo a um CAGR de 8,3%, impulsionado por inspeções de tubos de trocadores de calor onde materiais ferríticos são raros. A radiografia mantém uma posição dominante na aceitação volumétrica de soldas, particularmente em unidades de hidroprocessamento de alta pressão, enquanto a termografia e a emissão acústica atendem aos nichos de triagem rápida ou monitoramento em tempo real.

A combinação de métodos está se ampliando. A tomografia computadorizada aborda fundidos intrincados e peças aditivas usadas em plantas químicas especializadas, fornecendo reconstruções 3D que agilizam o diagnóstico da causa raiz de defeitos. O ultrassom por onda guiada rastreia longos trechos de tubulação e linhas isoladas com andaimes mínimos. À medida que os regimes de inspeção se tornam baseados em risco, os proprietários implantam técnicas complementares, selecionando o método mais econômico que satisfaça as metas de probabilidade de detecção e as expectativas regulatórias.

Por Técnica – Métodos Convencionais Persistem, Análises Habilitadas por IA Aceleram

As abordagens tradicionais ainda responderam por 88,9% do volume de 2024, refletindo a natureza arraigada desses procedimentos e a familiaridade dos auditores com eles. No entanto, as soluções habilitadas por IA estão previstas para registrar um CAGR de 14,4%, adicionando classificação automatizada de trincas, algoritmos de redução de ruído e modelos preditivos que preveem a vida útil restante. Os primeiros adotantes alimentam terabytes de dados de varredura B por arranjo de fases em mecanismos em nuvem que identificam pontos críticos, classificando componentes por probabilidade de falha e priorizando listas de trabalho. Os órgãos reguladores estão começando a elaborar critérios de aceitação para saídas de aprendizado de máquina, um precursor para uma implantação mais ampla. O mercado de ensaios não destrutivos para petroquímica e química provavelmente se estabelecerá em esquemas híbridos onde a inteligência de máquina filtra dados e inspetores humanos validam descobertas críticas para manter a defensabilidade de seguros e legal.

Análise Geográfica

A região Ásia-Pacífico respondeu por 37,1% dos gastos de 2024, impulsionada por novas construções de craqueadores na China, Índia e Sudeste Asiático que incorporam especificações avançadas de ensaios não destrutivos desde a fase de projeto. O CAGR de 7,8% da região é baseado em dois pilares: megaprojetos greenfield, como o craqueador a vapor Yasref de 1,8 milhão de tpa em joint ventures apoiadas pela Arábia Saudita, e um portfólio envelhecido de refinarias de primeira geração que agora se aproximam de grandes janelas de revisão. Pilotos de gêmeos digitais em Singapura e na Coreia do Sul estão acelerando a adoção de monitoramento contínuo de espessura e verificação remota de defeitos, impulsionando a demanda por plataformas de dados de alto volume.

A América do Norte permanece líder em tecnologia, aproveitando orçamentos de conformidade impulsionados pela OSHA e culturas robustas de confiabilidade. Os operadores da Costa do Golfo dos EUA são compradores antecipados de rastreadores automatizados para grandes esferas petroquímicas, e os sites de areias betuminosas canadenses investem em sensores de ultrassom de alta temperatura para monitorar atualizadores revestidos de coque em tempo real. A Europa equilibra bases de ativos maduros com a agenda de descarbonização do Pacto Verde, canalizando capital para retrofits de hidrogênio e captura de carbono que exigem novos protocolos de inspeção. Os complexos integrados de refino-petroquímica do Oriente Médio, financiados por fundos soberanos, exigem escopos de ensaios não destrutivos de alto nível durante a construção e monitoramento de condição posteriormente, abrindo mercados de treinamento local nos Emirados Árabes Unidos, Arábia Saudita e Omã.

A África e a América do Sul estão emergindo como áreas promissoras, à medida que a expansão de gás a jusante no Egito e projetos de craqueadores de etileno no Brasil entram na fase de FEED. Os fornecedores locais estão formando parcerias com grandes empresas internacionais para aprimorar as habilidades dos inspetores para o status de Nível II e Nível III, garantindo a resiliência futura dos serviços.

Cenário Competitivo

O mercado é moderadamente fragmentado. As principais empresas globais incluem MISTRAS Group, SGS, Applus Services, TUV Rheinland e Element Materials Technology, cada uma com redes multirregionais e amplos portfólios de métodos. Especialistas de médio porte se concentram em robótica, ultrassom automatizado ou análises em nuvem. A consolidação ganhou ritmo em 2024-2025, destacada pela aquisição de USD 1,325 bilhão da ATS pela SGS que reforçou sua frota de arranjo de fases, e pela compra da IRISNDT pela Apave, adicionando USD 300 milhões de receita anual.[4]SGS, "Anúncio de Aquisição da ATS e Justificativa Estratégica," sgs.com Esses movimentos sublinham um tema central: escala mais integração tecnológica cria defesa de margem e potencial de venda cruzada.

Os disruptores tecnológicos visam pontos problemáticos como escassez de inspetores e sobrecarga de dados. Startups implantam plataformas de IA como serviço que classificam defeitos em minutos, enquanto empresas de robótica fornecem rastreadores capazes de varreduras de tanques de 24 horas. Os líderes estabelecidos respondem incorporando sensores em redes de monitoramento permanente e oferecendo contratos baseados em resultados que alinham as taxas com métricas de tempo de atividade ou taxa de falhas. O rigor de certificação e os registros de segurança permanecem barreiras de entrada, mas a fidelidade do cliente está cada vez mais vinculada à transparência de dados, prazo de entrega de relatórios e precisão preditiva.

Olhando para o futuro, os vencedores combinarão software agnóstico de ativos, conjuntos de hardware multissensor e equipes globais de engenheiros certificados. Os clientes favorecerão fornecedores que possam apoiar o comissionamento greenfield, realizar inspeções rotineiras baseadas em risco e alimentar dados de condição ao vivo em gêmeos digitais que vinculam a saúde dos ativos ao agendamento de produção.

Líderes do Setor de Ensaios Não Destrutivos para Petroquímica e Química

MISTRAS Group Inc.

SGS SA

Eddyfi Technologies

Bureau Veritas SA

Evident (Olympus Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SGS concluiu sua aquisição de USD 1,325 bilhão da ATS, expandindo significativamente o alcance de inspeção e adicionando plataformas avançadas de automação.

- Março de 2025: O Institut Dr. Foerster adquiriu a Prüftechnik NDT GmbH, aprofundando os portfólios de ultrassom e corrente parasita para plantas químicas alemãs.

- Fevereiro de 2025: A USA DeBusk adquiriu a CIMA Inspection, aprimorando as competências de ultrassom de alta temperatura em refinarias norte-americanas.

- Dezembro de 2024: A EKOSCAN adquiriu a Nortech, ampliando a cobertura europeia de inspeção robótica.

Escopo do Relatório Global do Mercado de Ensaios Não Destrutivos para Petroquímica e Química

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Corrente Parasita |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia/Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Equipamentos | |

| Software | ||

| Serviços | ||

| Consumíveis | ||

| Por Método de Ensaio | Ensaio por Ultrassom | |

| Ensaio Radiográfico | ||

| Ensaio por Partículas Magnéticas | ||

| Ensaio por Líquido Penetrante | ||

| Ensaio por Inspeção Visual | ||

| Ensaio por Corrente Parasita | ||

| Ensaio por Emissão Acústica | ||

| Ensaio por Termografia/Infravermelho | ||

| Ensaio por Tomografia Computadorizada | ||

| Por Técnica | Tradicional/Convencional | |

| Habilitada por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ensaios não destrutivos para petroquímica e química?

O tamanho do mercado de ensaios não destrutivos para petroquímica e química foi de USD 2,86 bilhões em 2025.

Com que rapidez a demanda global por inspeções de integridade petroquímica está crescendo?

O mercado está previsto para expandir a um CAGR de 7,27% até 2030, à medida que os proprietários migram para a manutenção preditiva.

Qual componente está crescendo mais rapidamente nos programas de inspeção?

O software está projetado para crescer a um CAGR de 11,3%, impulsionado pela adoção de análises e gêmeos digitais.

Por que a Ásia-Pacífico lidera os gastos em ensaios não destrutivos?

A construção agressiva de capacidade na China, Índia e Sudeste Asiático exige inspeções de referência e monitoramento contínuo, o que dará à região uma participação de 37,1% em 2024.

Qual método de ensaio domina as inspeções em refinarias?

O ensaio por ultrassom permanece a principal escolha com uma participação de 28,5% em 2024, devido à sua versatilidade no exame de espessura e soldas.

Qual tendência tecnológica está remodelando os fluxos de trabalho de inspeção?

As análises habilitadas por IA combinadas com scanners robóticos estão reduzindo o tempo de ciclo e melhorando a precisão de detecção de defeitos em sites globais.

Página atualizada pela última vez em: