Tamanho e Participação do Mercado de END da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

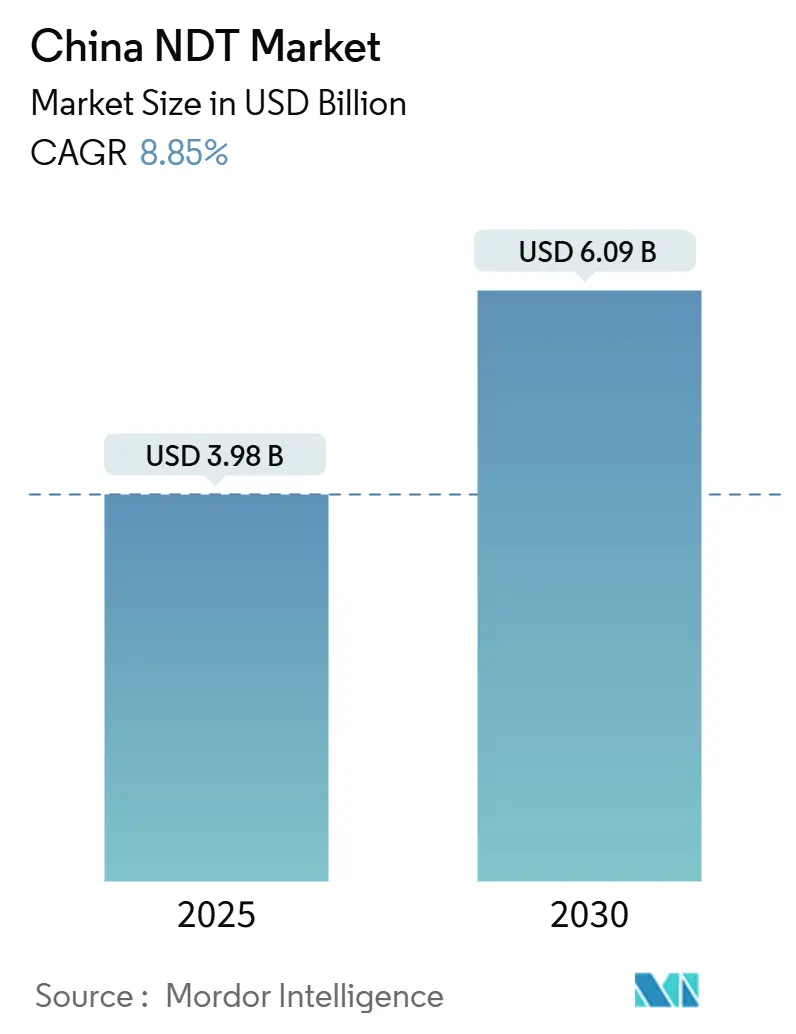

| Tamanho do Mercado (2025) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END da China por Mordor Intelligence

O tamanho do mercado de END da China foi de USD 3,98 bilhões em 2025 e está projetado para atingir USD 6,09 bilhões até 2030, representando um CAGR de 8,85% e um crescimento acumulado de 53% ao longo do período de previsão. Mandatos de segurança de infraestrutura, a rápida eletrificação do transporte e a localização orientada por políticas de equipamentos de inspeção de alto padrão impulsionam essa ascensão sustentada. As inspeções aceleradas de ferrovias e pontes ancoram uma demanda estável, enquanto o software habilitado por IA reduz o tempo de ciclo de inspeção e aumenta a produtividade dos serviços. Os incentivos de aquisição governamental favorecem fornecedores domésticos, moderando a dependência de importações e direcionando o mercado de END da China para a autossuficiência tecnológica. A crescente adoção de robôs automatizados amplia ainda mais as oportunidades endereçáveis em locais perigosos de mineração e petroquímica.

Principais Conclusões do Relatório

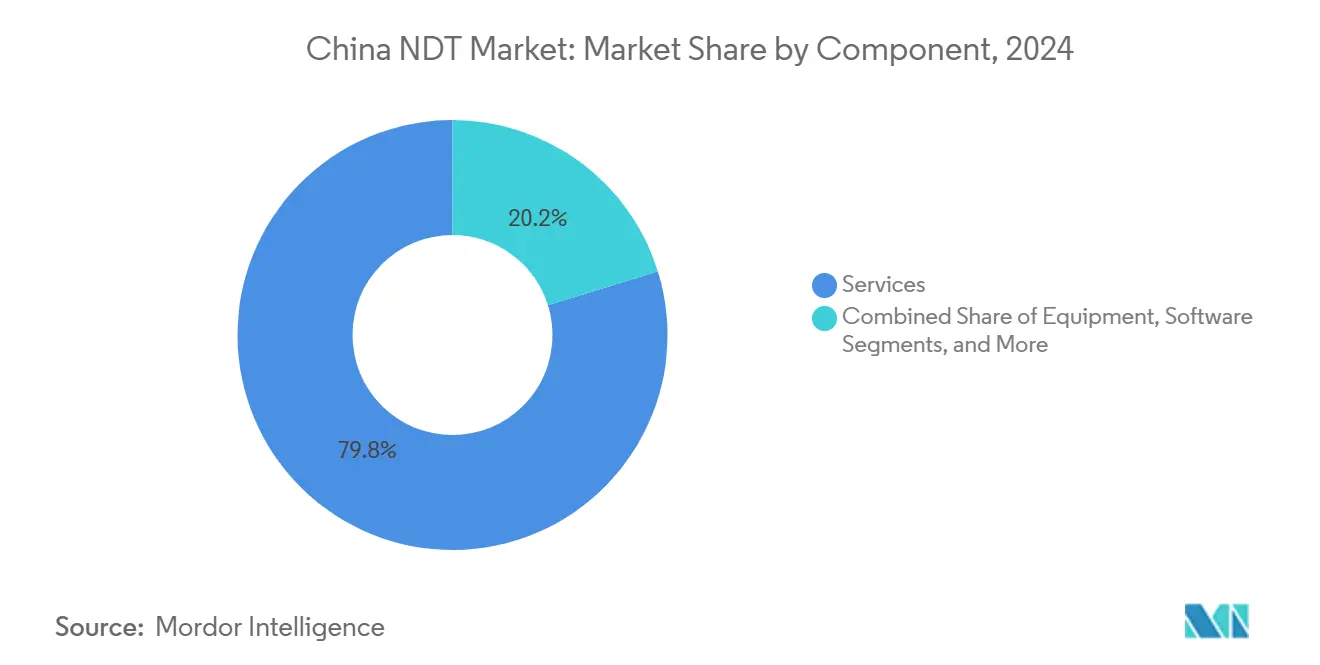

- Por componente, os serviços lideraram com 79,8% da participação do mercado de END da China em 2024, enquanto o software deve expandir a um CAGR de 13,7% até 2030.

- Por método de ensaio, o ensaio por ultrassom deteve 28,5% do tamanho do mercado de END da China em 2024, enquanto o ensaio por correntes parasitas está previsto para crescer a um CAGR de 10,7%.

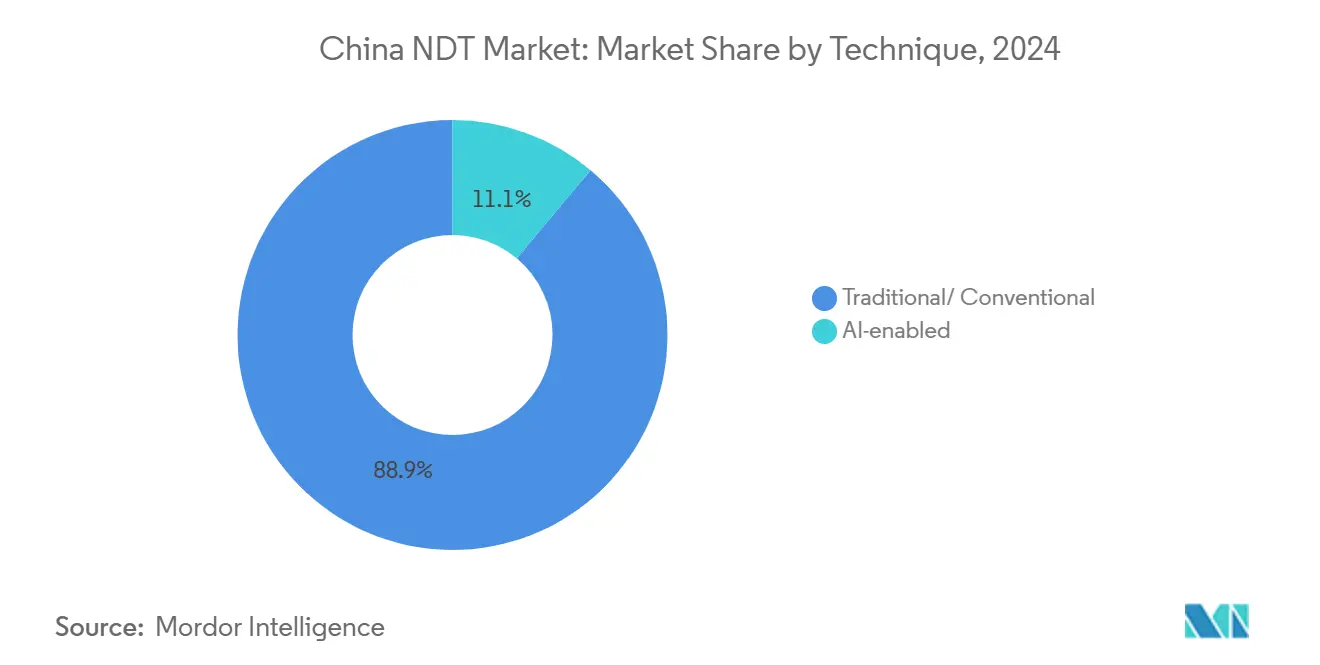

- Por técnica, as abordagens tradicionais capturaram 88,9% da participação do mercado de END da China em 2024; os sistemas habilitados por IA estão projetados para crescer a um CAGR de 16,8% até 2030.

- Por usuário final, petróleo e gás responderam por 26,1% do tamanho do mercado de END da China em 2024, enquanto o setor automotivo está posicionado para um CAGR de 10,6% com base nas necessidades de ensaio de baterias de veículos elétricos.

Tendências e Perspectivas do Mercado de END da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos acelerados de segurança de infraestrutura para pontes, ferrovias de alta velocidade e dutos | +2.1% | Nacional, com concentração no Delta do Rio Yangtze e no Delta do Rio Pérola | Médio prazo (2-4 anos) |

| Demanda crescente da cadeia de suprimentos de novas energias (pás de turbinas eólicas, baterias de íons de lítio, painéis fotovoltaicos) | +1.8% | Nacional, com ganhos iniciais em Jiangsu, Guangdong e Mongólia Interior | Curto prazo (≤ 2 anos) |

| Reformas obrigatórias de inspeção em serviço para licenças de equipamentos especiais (2024-25) | +1.5% | Implementação nacional com variações provinciais | Curto prazo (≤ 2 anos) |

| Incentivos de substituição doméstica para TC industrial de alto padrão e UT de arranjo em fase | +1.2% | Nacional, com polos de fabricação em Guangdong, Zhejiang, Jiangsu | Médio prazo (2-4 anos) |

| A adoção de reconhecimento de defeitos por IA está reduzindo o tempo de ciclo de inspeção em ≥35% | +1.0% | Cidades de primeiro nível e zonas de fabricação avançada | Médio prazo (2-4 anos) |

| Subsídios provinciais para implantação de robôs de END em ambientes perigosos | +0.9% | Regiões de mineração em Shanxi, Mongólia Interior e Xinjiang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Segurança de Infraestrutura Impulsionam a Expansão Sistemática de Inspeções

Novas regras para pontes, ferrovias e dutos exigem que os proprietários de ativos realizem programas anuais ou bienais de END, incorporando firmemente os gastos em seus orçamentos operacionais.[1]Peijie Zhang et al., "Análise Paramétrica de Defeitos de Solda em Tabuleiro de Ponte de Aço Ortotrópico com Base no Método de Excitação por Correntes Parasitas," Anais da 6ª Conferência Internacional sobre Monitoramento de Saúde Estrutural e Gestão de Integridade, ndt.net A expansão da ferrovia de alta velocidade no âmbito do 14º Plano Quinquenal envolve a adição de 40.000 km de trilhos, que devem ser submetidos a varreduras por ultrassom e correntes parasitas antes da entrada em operação. Os operadores de dutos agora registram registros digitais de inspeção auditados pelos reguladores, elevando a demanda por plataformas de software integradas. Fundações de energia eólica offshore e túneis de utilidade urbana estão sujeitos a estatutos ampliados, estendendo a conformidade tanto ao setor de energia quanto ao municipal. Como as regras permanecem em vigor mesmo durante desacelerações macroeconômicas, elas criam um fluxo de receita resistente a recessões para fornecedores qualificados.

A Cadeia de Suprimentos de Novas Energias Cria Demanda de Ensaio Especializada

Comprimentos de pás eólicas superiores a 100 m impulsionam a adoção de ferramentas de UT de arranjo em fase e termografia capazes de detecção subsuperficial. Os produtores de baterias de íons de lítio devem passar por verificações mais rigorosas de integridade celular conforme a norma GB 38031-2025, adicionando etapas de inspeção visual e emissão acústica às linhas de produção. Os fabricantes de painéis solares buscam identificação automatizada de falhas para manter 20% de eficiência dos módulos e sustentar prêmios de exportação. Subsídios provinciais de até RMB 50 milhões (USD 7,1 milhões) subsidiam protótipos de equipamentos de inspeção na Nova Área de Xiong'an, atraindo startups para o mercado de END da China.[2]Comitê Administrativo da Nova Área de Xiong'an, "Medidas para Incentivar a Inovação em Equipamentos de Ensaio de Alto Padrão (Edição 2024)," xiongan.gov.cn Em conjunto, esses fatores contribuem com 1,8 ponto percentual para o crescimento, à medida que os fabricantes estabelecem controles de qualidade essenciais para alcançar suas ambições de neutralidade de carbono.

Reformas Obrigatórias de Inspeção em Serviço Ampliam os Requisitos de Conformidade

A partir de janeiro de 2025, vasos de pressão, elevadores e caldeiras industriais exigirão intervalos de inspeção mais curtos realizados por técnicos de Nível III, o que deve aumentar as horas de serviço recorrentes.[3]Administração Estatal para Regulação do Mercado, "Código Técnico de Segurança de Equipamentos Especiais: Regras de Inspeção Periódica (Vigência a partir de janeiro de 2025)," samr.gov.cn As instalações devem arquivar resultados por meio de software aprovado, aumentando a demanda por conjuntos de relatórios conectados à nuvem. As instalações permanentes de sensores ganham espaço onde os limites de risco acionam o monitoramento contínuo, abrindo caminhos para sistemas de emissão acústica e ondas guiadas. Embora a capacidade se torne mais restrita com a persistência da escassez de técnicos, as empresas credenciadas que ampliam o quadro de pessoal ou adotam análise por IA desbloqueiam uma trajetória de receita protegida.

Políticas de Substituição Doméstica Aceleram a Localização de Equipamentos

O Ministério da Indústria e Tecnologia da Informação concede prêmios de preço de até 15% a compradores estatais que adquirem unidades de TC e UT de arranjo em fase fabricadas na China. Subsídios de equipamentos cobrindo 30% do preço de compra estimulam pedidos para as plataformas da SIUI e da Beijing Zhongke Innovation Technology. Os desenvolvedores de software são elegíveis para fundos nacionais de IA, o que acelerará a implantação de algoritmos de reconhecimento de defeitos. Embora persistam lacunas no fornecimento de componentes para tubos de raios X, os esquemas de substituição reduzem a exposição às importações em 1,2 ponto percentual do CAGR e estabelecem as bases para uma cadeia de valor doméstica mais robusta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados de nível III em meio ao rápido crescimento da demanda | -1.8% | Nacional, com escassez aguda em cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Alto custo inicial de sistemas avançados de TC/UAAF para fabricantes de pequeno e médio porte | -1.2% | Polos de fabricação em Zhejiang, Jiangsu e Guangdong | Médio prazo (2-4 anos) |

| Normas fragmentadas entre setores atrasando a validação de algoritmos de IA | -0.9% | Nacional, com variações específicas por setor | Médio prazo (2-4 anos) |

| Dependência de importações para sensores-chave e tubos de raios X causando risco de fornecimento | -0.7% | Nacional, com concentração logística em portos costeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Técnicos Certificados Limita a Expansão da Capacidade de Serviço

A China precisa de 15.000 especialistas adicionais de Nível III até 2030, mas os programas de formação adicionam menos de 3.000 anualmente, ampliando uma lacuna de competências que reduz o crescimento em 1,8 ponto percentual. A certificação ISO 9712 exige aprendizados de vários anos, o que pode atrasar a reposição da força de trabalho. Os prêmios salariais atraem talentos para cidades de primeiro nível, deixando os polos do interior com falta de pessoal. As fábricas menores enfrentam tempos de espera mais longos e taxas de serviço mais elevadas, desestimulando a adoção de regimes de inspeção proativos.

Os Altos Custos de Equipamentos Limitam a Adoção de Tecnologias Avançadas pelas Pequenas e Médias Empresas

Sistemas de TC industrial com preços entre USD 800.000 e USD 1,5 milhão excedem os orçamentos de fabricantes com receitas anuais inferiores a USD 10 milhões, dificultando a difusão da tecnologia. Pacotes de UT de arranjo em fase superiores a USD 200.000 também exigem sondas e software especializados, elevando os custos do ciclo de vida. As dificuldades de financiamento persistem, pois os bancos têm dificuldade em avaliar ativos de END, e o mercado secundário restrito limita as opções de arrendamento. Consequentemente, as pequenas e médias empresas dependem de prestadores de serviços terceirizados, sustentando o domínio do modelo terceirizado, mas limitando o potencial de crescimento das vendas de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Permanecem Dominantes enquanto o Software Cresce Rapidamente

Os serviços representaram 79,8% da participação do mercado de END da China em 2024, refletindo a preferência das empresas por terceirizar inspeções a firmas com pessoal certificado e frotas de equipamentos completas. Os fornecedores de equipamentos registraram ganhos constantes, impulsionados por subsídios de localização, enquanto os volumes de consumíveis aumentaram em consonância com a frequência de inspeção obrigatória. O subsegmento de software está projetado para acelerar a um CAGR de 13,7%, impulsionado por análises de IA que reduzem as cargas de trabalho de interpretação manual e atendem às exigências de relatórios digitais.

Os prestadores terceirizados aproveitam economias de escala para amortizar equipamentos de TC e UT de arranjo em fase de alto padrão entre múltiplos clientes, mantendo os custos unitários atrativos. As aplicações habilitadas por IA atingiram 93,7% de precisão na detecção de formas de onda de emissão acústica, validando a adoção comercial e impulsionando as renovações de software. Consumíveis como géis de acoplamento e penetrantes se beneficiam da cadência de ensaio anual mais rigorosa em pontes e dutos. No geral, a estrutura orientada a serviços destaca como o mercado de END da China continua a recompensar as empresas que combinam expertise de campo com análises baseadas em nuvem, em vez de depender exclusivamente de modelos de hardware puro.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Ensaio: Ultrassom Lidera, Correntes Parasitas Ganham Ritmo

O ensaio por ultrassom respondeu por 28,5% do tamanho do mercado de END da China em 2024, valorizado por sua versatilidade em inspeções de soldas, detecção de falhas em trilhos e aplicações em vasos de pressão. No entanto, o ensaio por correntes parasitas está previsto para um CAGR de 10,7% até 2030, graças à sua superior sensibilidade para ligas não ferromagnéticas usadas em baterias de veículos elétricos e revestimentos aeroespaciais. Os métodos radiográfico, de partículas magnéticas e de líquido penetrante mantêm funções de nicho para penetração profunda ou descoberta de trincas superficiais.

Os avanços no design de sondas de correntes parasitas agora alcançam 93% de precisão na detecção de trincas e 90% na detecção de picadas em tubos de aço inoxidável, superando o desempenho das alternativas legadas de ultrassom IRIS. A inspeção visual permanece relevante para triagem rápida, enquanto os sistemas de emissão acústica estão ganhando espaço no monitoramento de saúde estrutural de pontes. A termografia está ganhando terreno na manutenção de distribuição de energia, e a tomografia computadorizada apoia a validação de fundição de precisão na área aeroespacial, embora com adoção limitada por pequenas e médias empresas devido à natureza intensiva em capital da tecnologia.

Por Técnica: A Inspeção Habilitada por IA Desafia a Prática Convencional

As técnicas tradicionais ainda ocupam 88,9% da participação do mercado de END da China, refletindo o conforto regulatório e a familiaridade dos inspetores. No entanto, os sistemas habilitados por IA estão acelerando a um CAGR de 16,8%, aproveitando a escassez de mão de obra e a promessa de 35% de economia no tempo de ciclo. As implantações iniciais se concentram em plantas automotivas e de eletrônicos que operam linhas de produção de alto volume e valorizam sinalizações de defeitos em tempo real.

A automação multimodelo que combina autoencoders de detecção de anomalias com redes de reconhecimento de objetos permite revisão humana seletiva e mantém taxas de falsos negativos próximas de zero. As agências reguladoras estão elaborando protocolos de validação e, uma vez finalizados, espera-se que a adoção de IA se amplie para os setores de geração de energia e petroquímico. A prática convencional persistirá em ativos de segurança crítica até que os algoritmos superem os benchmarks de certificação, garantindo uma transição gradual em vez de abrupta.

Por Setor de Usuário Final: Petróleo e Gás Lidera, Automotivo Acelera

As operações de petróleo e gás responderam por 26,1% dos gastos de 2024, pois as verificações de integridade de dutos e as paradas de refinarias exigem ensaios frequentes por ultrassom, radiográfico e de partículas magnéticas. Enquanto isso, os setores automotivo e de transporte apresentam a expansão mais rápida, com um CAGR de 10,6%, impulsionado pelo ensaio de células de bateria e pela verificação de soldas de chassis leves conforme a norma GB 38031-2025. Os ativos nucleares, eólicos e hidráulicos da geração de energia fornecem uma demanda de base estável por meio de programas de extensão de vida útil.

Os montadores de veículos elétricos exigem varreduras de TC em linha dos módulos de bateria para proteger contra defeitos de fuga térmica, impulsionando atualizações de equipamentos e contratos de serviço especializados. Os clientes dos setores aeroespacial e de defesa buscam precisão de tomografia computadorizada para peças de estrutura de aeronaves compostas, embora em volumes menores. Usuários finais dos setores de construção, químico, naval e de mineração completam a base de clientes, cada um com desafios únicos de acesso e ambientais que favorecem robôs rastreadores e ultrassonografia de mapeamento de corrosão.

Análise Geográfica

As mega-regiões costeiras dominam o mercado de END da China. O Delta do Rio Yangtze, abrangendo Xangai, Jiangsu e Zhejiang, possui a maior concentração de laboratórios certificados que atendem portos de contêineres, estaleiros e fábricas de semicondutores. A proximidade de fornecedores globais e universidades sustenta um robusto pipeline de inspetores e pesquisadores. O Delta do Rio Pérola, liderado por Guangdong, ocupa o segundo lugar devido às exportações de eletrônicos e automóveis que exigem inspeção de precisão nas linhas de montagem.

As províncias do norte apresentam padrões divergentes. Os programas de integração Beijing-Tianjin-Hebei impulsionam obras de retrofit em pontes, enquanto Shanxi e Mongólia Interior implantam robôs de END em minas de carvão para cumprir os novos limites de segurança. As províncias ocidentais, como Xinjiang e Tibet, registram demanda emergente ligada às ferrovias da Iniciativa Cinturão e Rota e às barragens hidrelétricas. No entanto, a infraestrutura esparsa e as longas cadeias logísticas elevam os custos operacionais e prolongam os prazos de mobilização.

As províncias de Hubei, Hunan e Henan, na China Central, atraem cada vez mais fábricas de automóveis e equipamentos ferroviários, aproveitando preços de terrenos mais baixos e corredores logísticos em melhoria. Apenas o polo de baterias para veículos de Wuhan comanda contratos plurianuais para serviços de UT de arranjo em fase e TC, refletindo os esforços de qualidade dos fabricantes de equipamentos originais domésticos. Coletivamente, o crescimento do interior impulsiona o reequilíbrio geográfico, levando os fornecedores a estabelecer depósitos satélites que encurtam os tempos de resposta e reduzem os custos de deslocamento.

Cenário Competitivo

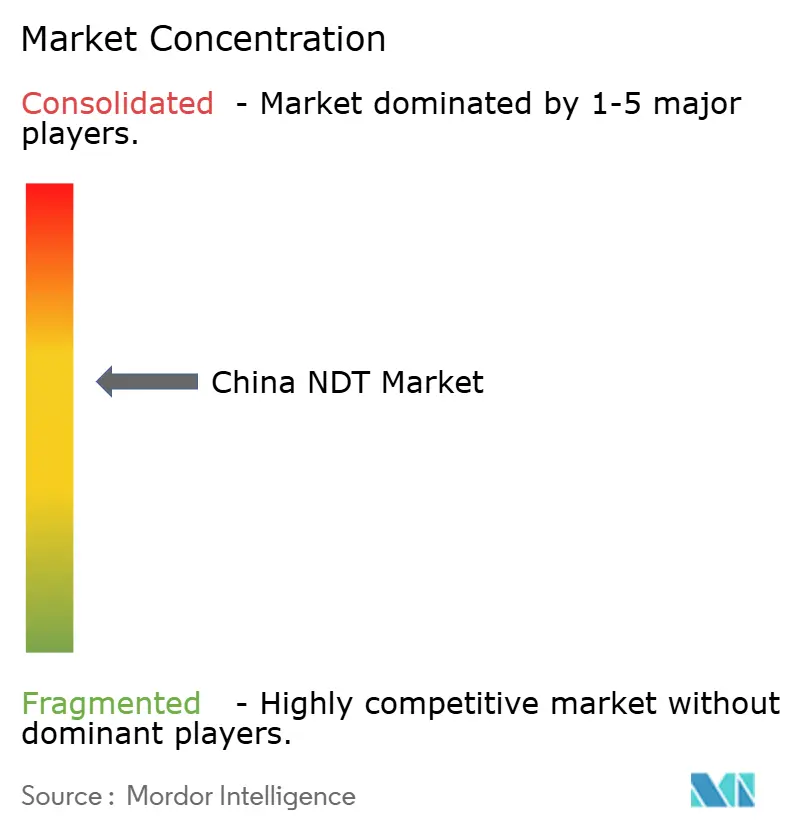

A concentração de mercado é moderada, com campeões domésticos ganhando participação sob os programas de substituição governamental. A Shantou Institute of Ultrasonic Instruments Co Ltd (SIUI) lançou um detector de arranjo em fase SyncScan conectado à nuvem em abril de 2025, visando mercados de exportação por meio de canais de Hong Kong. A Beijing Zhongke Innovation Technology e a Unicomp Technology fornecem scanners de TC e unidades de raios X em tempo real, ampliando a capacidade para 10 unidades por mês em Shenzhen para atender à demanda de eletrônicos.[4]Unicomp Technology, "Máquina de Raios X em Tempo Real com 60 mm de Penetração," unicompXray.com

Os fornecedores internacionais mantêm nichos em sensores de ultra-alta resolução e TC de dupla energia, mas enfrentam uma desvantagem de preço de 15% em licitações de empresas estatais. As startups se concentram em plataformas de análise de IA que se adaptam ao hardware existente, tentando desacoplar o valor do software das despesas de capital. Os prestadores de serviços se diferenciam por meio de redes nacionais de técnicos e robôs especializados para espaços confinados. Apesar da crescente rivalidade, as barreiras regulatórias e os protocolos de certificação protegem os incumbentes, evitando a erosão de preços em inspeções de missão crítica.

Líderes do Setor de END da China

Shantou Institute of Ultrasonic Instruments Co Ltd (SIUI)

Beijing Zhongke Innovation Technology Co Ltd

Unicomp Technology Co Ltd

Guangdong Zhengye Technology Co Ltd

Dandong Huari Science and Technology Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SIUI lançou o detector ultrassônico de arranjo em fase SyncScan, com software de simulação de soldas e funcionalidade de controle remoto.

- Março de 2025: A Unicomp Technology expandiu a produção de TC em Shenzhen para 10 unidades por mês para atender clientes dos setores automotivo e de eletrônicos.

- Janeiro de 2025: O Instituto de Emissão Acústica Qingcheng alcançou 93,7% de precisão no reconhecimento de padrões de emissão acústica por IA usando modelos ECAPA-TDNN, validando a classificação automatizada de defeitos para monitoramento de saúde de pontes.

- Janeiro de 2025: A Administração Estatal para Regulação do Mercado implementou a certificação obrigatória de Nível III para todas as inspeções críticas de vasos de pressão.

Escopo do Relatório do Mercado de END da China

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional / Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Fabricação e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Naval e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| Por Componente | Equipamentos |

| Software | |

| Serviços | |

| Consumíveis | |

| Por Método de Ensaio | Ensaio por Ultrassom |

| Ensaio Radiográfico | |

| Ensaio por Partículas Magnéticas | |

| Ensaio por Líquido Penetrante | |

| Ensaio por Inspeção Visual | |

| Ensaio por Correntes Parasitas | |

| Ensaio por Emissão Acústica | |

| Ensaio por Termografia / Infravermelho | |

| Ensaio por Tomografia Computadorizada | |

| Por Técnica | Tradicional / Convencional |

| Habilitada por IA | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Geração de Energia | |

| Aeroespacial | |

| Defesa | |

| Automotivo e Transporte | |

| Fabricação e Engenharia Pesada | |

| Construção e Infraestrutura | |

| Químico e Petroquímico | |

| Naval e Construção Naval | |

| Eletrônicos e Semicondutores | |

| Mineração | |

| Dispositivos Médicos | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de END da China em 2030?

O mercado está projetado para atingir USD 6,09 bilhões até 2030, expandindo a um CAGR de 8,85%.

Qual componente domina os gastos?

Os serviços lideram com 79,8% da receita de 2024 devido à terceirização generalizada de inspeções a prestadores certificados.

Qual método de ensaio está crescendo mais rapidamente?

Espera-se que o ensaio por correntes parasitas registre um CAGR de 10,7% até 2030, impulsionado pela inspeção de materiais não ferromagnéticos em baterias de veículos elétricos e peças aeroespaciais.

Como as técnicas habilitadas por IA estão impactando os ciclos de inspeção?

A análise por IA pode reduzir o tempo de ciclo de inspeção em 35%, aliviando a escassez de técnicos e aumentando o rendimento.

Quais regiões concentram a maior demanda de END?

O Delta do Rio Yangtze e o Delta do Rio Pérola juntos respondem pela maior participação devido à densa atividade de fabricação, portuária e de infraestrutura.

Página atualizada pela última vez em: