Tamanho e Participação do Mercado de Robôs de Serviço Pessoal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

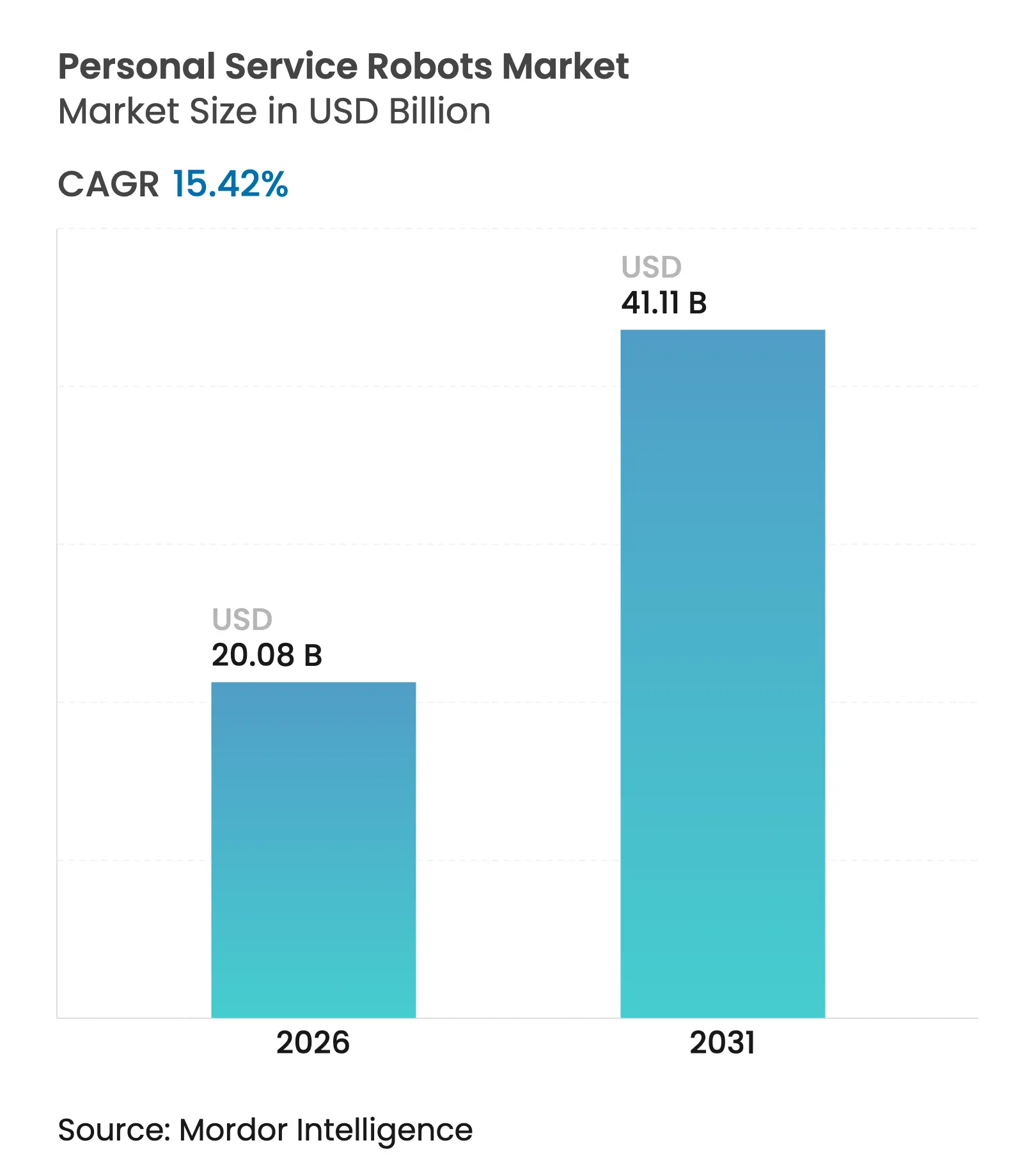

| Tamanho do Mercado (2026) | 20.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.42% CAGR |

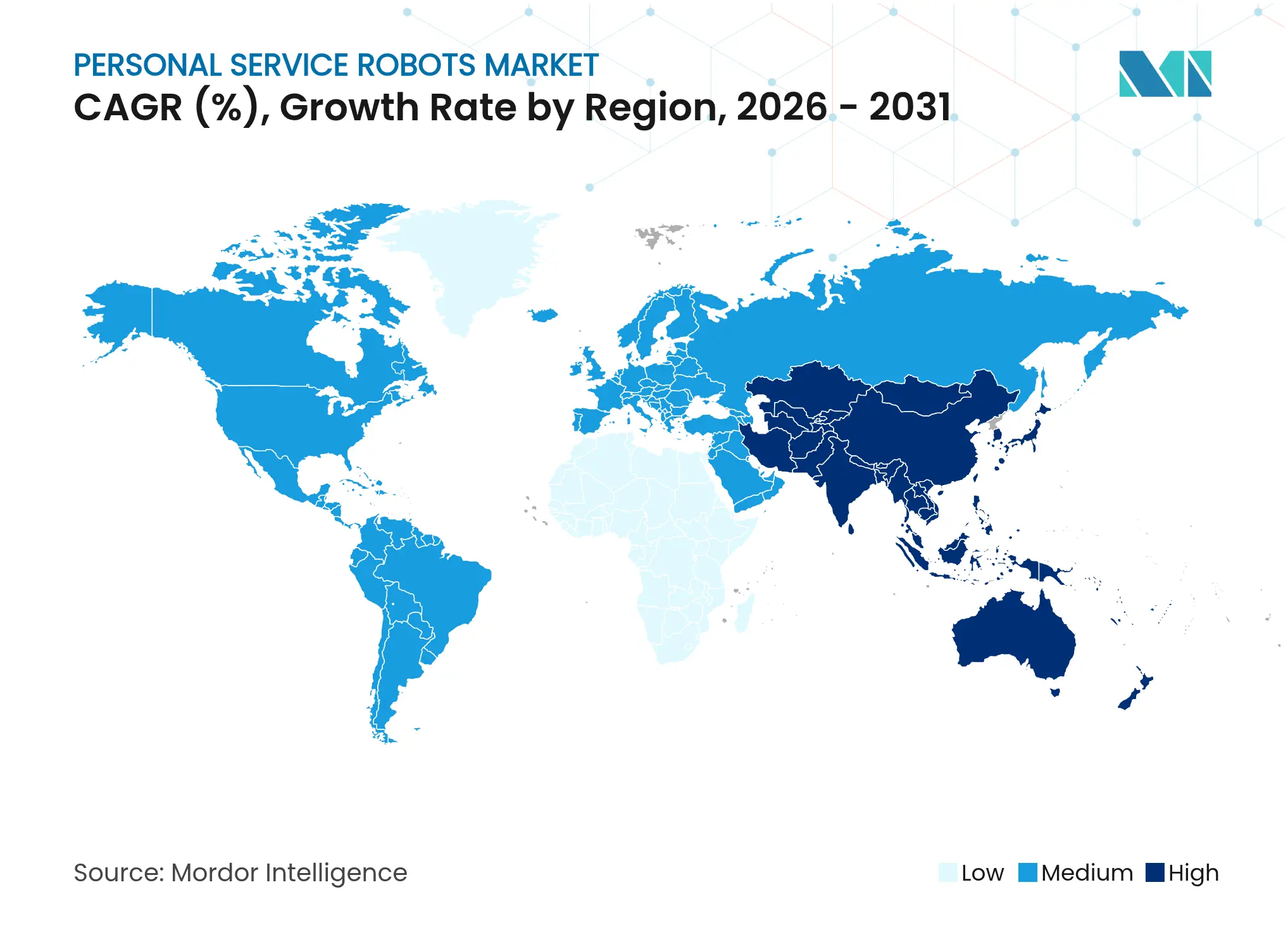

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

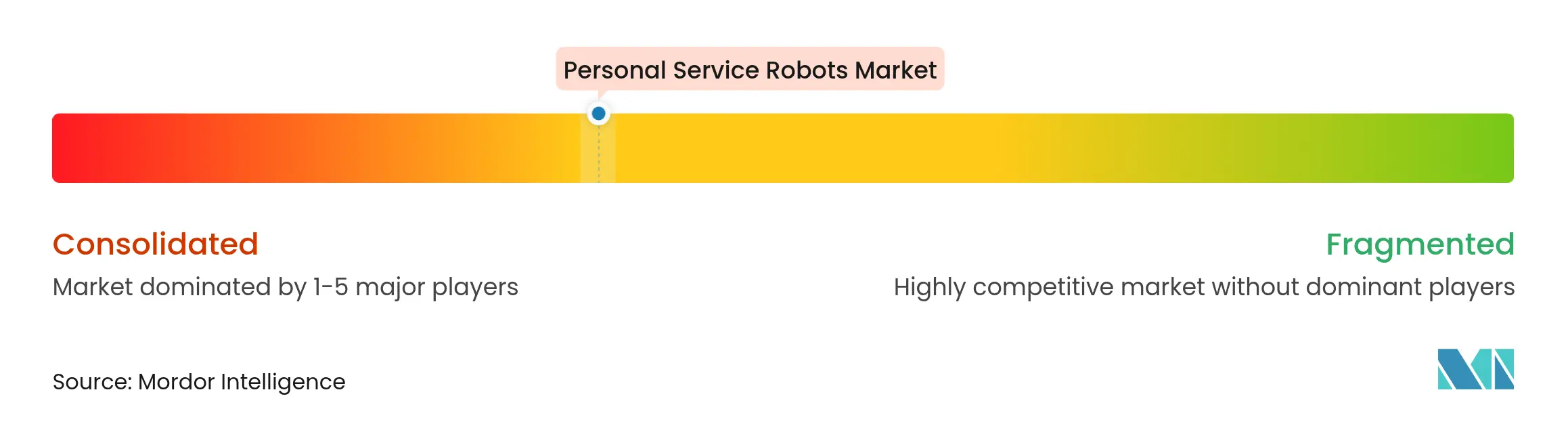

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Serviço Pessoal por Mordor Intelligence

O tamanho do mercado de robôs de serviço pessoal deve crescer de USD 17,4 bilhões em 2025 para USD 20,08 bilhões em 2026 e está previsto para atingir USD 41,11 bilhões até 2031 a um CAGR de 15,42% no período 2026-2031. O crescimento das populações idosas, a redução dos preços de componentes e a convergência de IA e IoT posicionam o mercado de robôs de serviço doméstico para um crescimento sustentado de dois dígitos. O financiamento governamental para cuidados com idosos, a robusta infraestrutura de comércio eletrônico e os modelos de assinatura que convertem o desembolso inicial de capital em despesa operacional estão reforçando a demanda. A pressão competitiva dos fabricantes chineses está forçando os incumbentes a acelerar os ciclos de inovação, enquanto players do ecossistema como Amazon, Samsung e LG impulsionam estratégias centradas em plataformas que monetizam software e dados em vez de apenas hardware. A vulnerabilidade da cadeia de suprimentos em insumos semicondutores essenciais e a regulamentação de privacidade permanecem como os principais freios de curto prazo ao momentum.

Principais Conclusões do Relatório

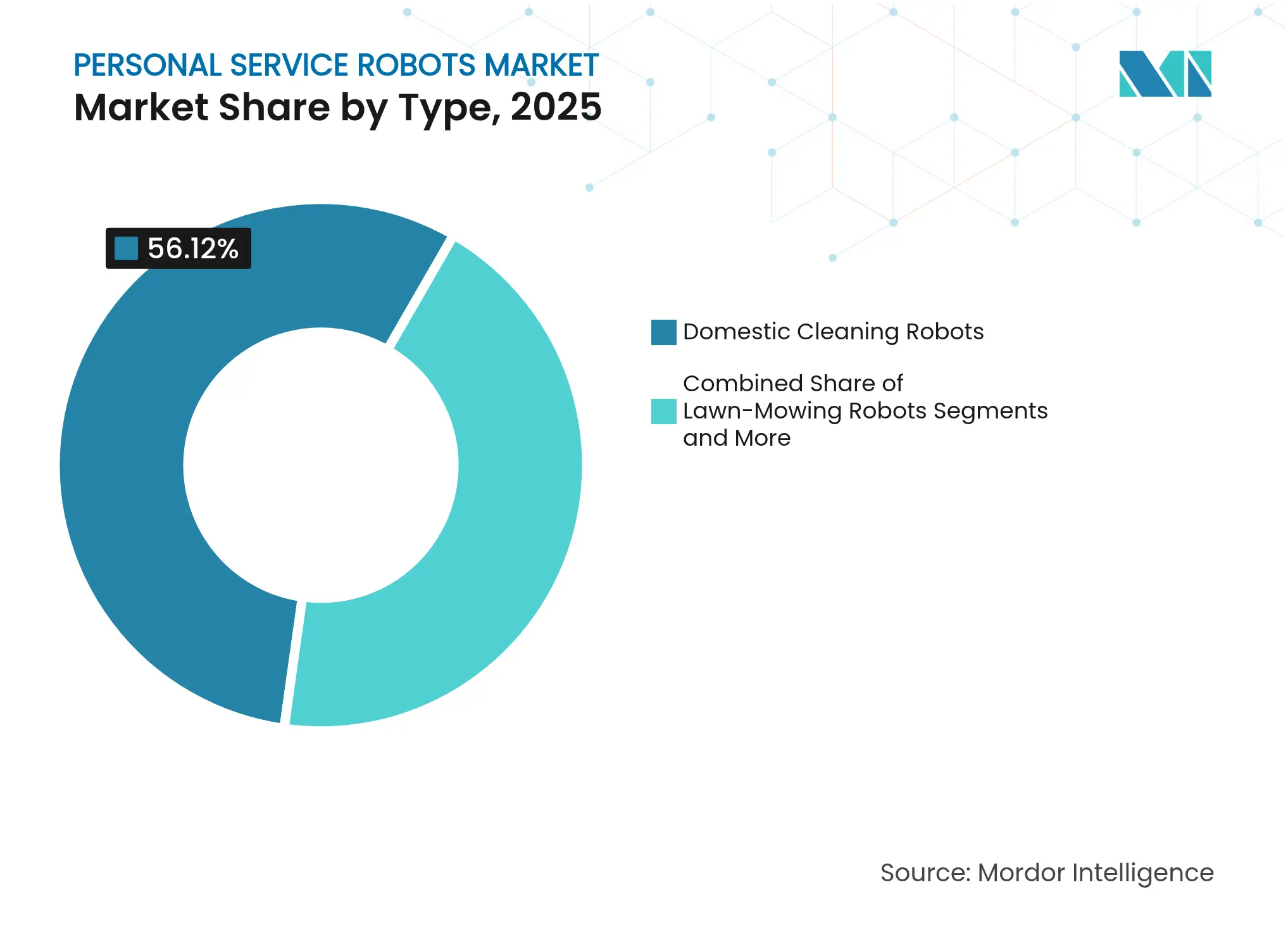

- Por tipo de produto, os robôs de limpeza doméstica lideraram com 56,12% de participação na receita em 2025; os robôs de assistência a idosos e pessoas com deficiência estão projetados para crescer a um CAGR de 19,55% até 2031.

- Por tecnologia, os sistemas baseados em visão/câmera capturaram 46,58% da participação do mercado de robôs de serviço pessoal em 2025, enquanto os sistemas controlados por nuvem expandiram a um CAGR de 22,45%.

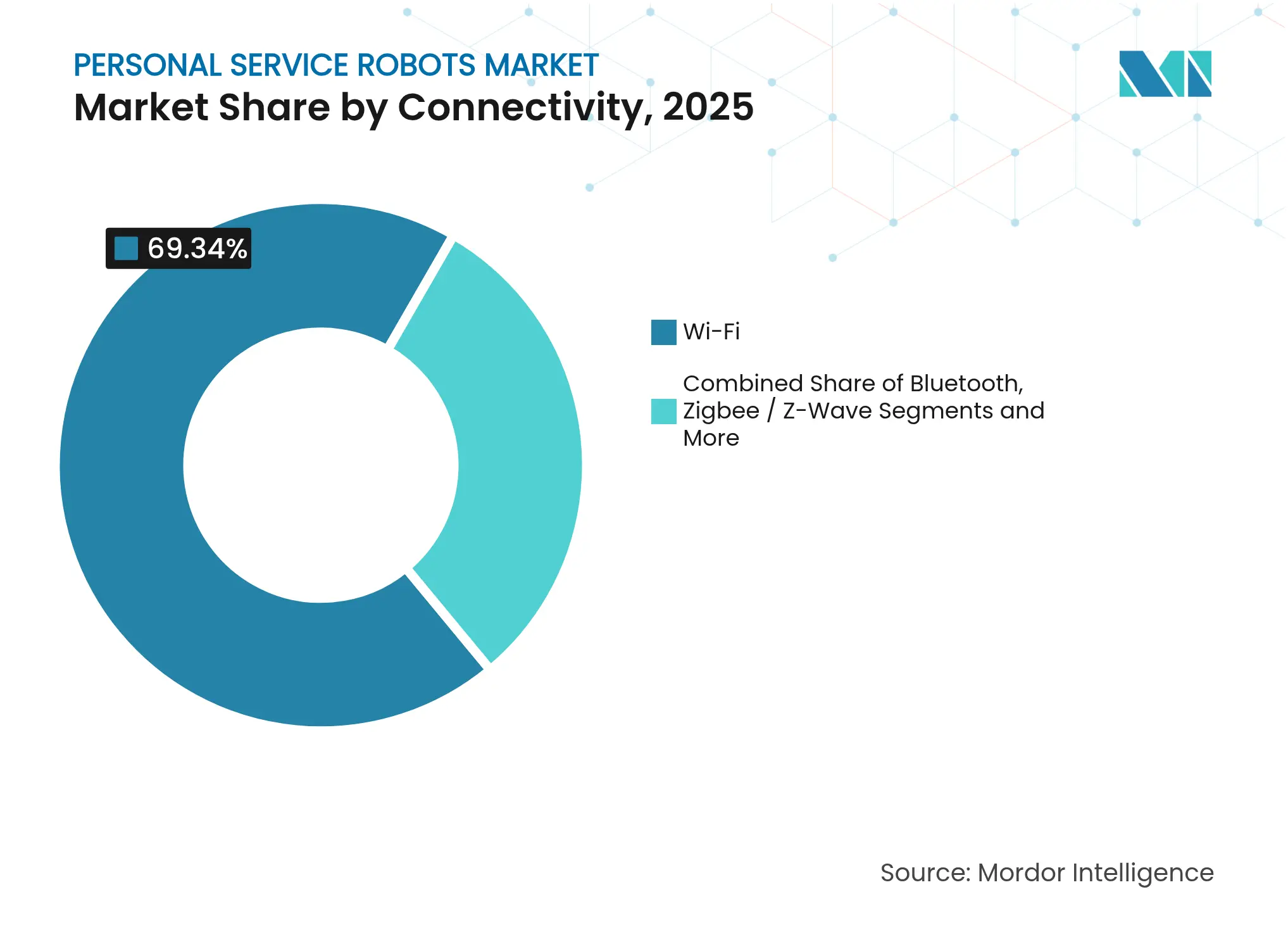

- Por conectividade, as unidades habilitadas para Wi-Fi comandaram 69,34% de participação do tamanho do mercado de robôs de serviço pessoal em 2025; os modelos integrados com 5G registram o CAGR mais rápido de 23,92%.

- Por canal de vendas, o varejo online respondeu por 63,12% da receita em 2025, enquanto os modelos diretos ao consumidor avançaram a um CAGR de 18,68%.

- Por geografia, a América do Norte contribuiu com 33,45% da receita de 2025, mas a Ásia-Pacífico lidera o crescimento com um CAGR de 16,02%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Robôs de Serviço Pessoal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de aspiradores robóticos | +3.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Envelhecimento acelerado da população elevando a demanda por robôs assistivos | +4.1% | Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Queda nos preços de sensores e hardware | +2.8% | Global | Curto prazo (≤ 2 anos) |

| A integração de IA e IoT aprimora a funcionalidade e o valor percebido | +3.5% | América do Norte e União Europeia, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modelos de assinatura reduzem os custos iniciais de propriedade | +3.6% | América do Norte, Europa Ocidental, Japão | Médio prazo (2–4 anos) |

| Incentivos governamentais de 'envelhecimento no lar' para tecnologia de cuidados domiciliares | +4.0% | Japão, Singapura, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Aspiradores Robóticos

As remessas globais de aspiradores robóticos atingiram 5,014 milhões de unidades no terceiro trimestre de 2024, validando a aceitação mainstream e preparando os consumidores para tarefas de ordem superior. O Saros Z70 da Roborock adiciona um braço mecânico capaz de manipular objetos, ilustrando o movimento da categoria além do cuidado com pisos. Marcas chinesas de baixo custo agora detêm mais de 80% do mercado coreano, demonstrando o deslocamento de incumbentes impulsionado por preço.[1]The Korea Herald. "Samsung, LG desafiam rivais chineses com aspiradores robóticos 'tudo-em-um'. O sucesso do segmento reduziu as barreiras psicológicas à autonomia doméstica, encorajando os usuários a atualizar para sistemas multifuncionais. Os fabricantes aproveitam essa base instalada para venda adicional de planos de serviço estendido e desbloqueios de recursos de IA.

Envelhecimento Acelerado da População Elevando a Demanda por Robôs Assistivos

O Japão comprometeu mais de USD 300 milhões com robôs de cuidados até 2018, um precedente ecoado pela alocação de EUR 1,3 bilhão do Horizonte Europa para robótica de cuidados com idosos.[2]MIT Technology Review. "Dentro do Longo Experimento do Japão na Automação do Cuidado com Idosos. Um quarto dos idosos japoneses que vivem sozinhos pode depender de robôs até 2030. A Coreia do Sul já implanta cuidadores de IA em instalações para idosos, sinalizando um ponto de inflexão para a adoção institucional. Os fatores de aceitação diferem culturalmente — a conveniência domina no Japão, a estética na Finlândia — exigindo design de produto localizado. Essas mudanças demográficas criam demanda estrutural resistente aos ciclos econômicos.

Queda nos Preços de Sensores e Hardware

Os chips de energia de Nitreto de Gálio e os microcontroladores de baixo custo estão empurrando conjuntos de recursos antes reservados para modelos acima de USD 2.000 para faixas de preço abaixo de USD 1.500.[3]Semicon Electronics. "Robôs Humanoides em Ascensão: Um Novo Catalisador para o Setor de Semicondutores." O aumento da demanda superou a capacidade de fabricação, conferindo aos fornecedores de componentes novo poder de precificação. O Optimus da Tesla enfrenta gargalos de magnetos de terras raras, ilustrando como as restrições de oferta podem atrasar a entrada no mercado de massa apesar da prontidão tecnológica. A deflação de preços espelha os smartphones: à medida que os custos da lista de materiais caem, as capacidades premium se disseminam para as unidades de manutenção de estoque mainstream. Os analistas esperam que o preço médio de varejo caia para USD 500-1.500 até 2030, desbloqueando a próxima camada de consumo.

A Integração de IA e IoT Aprimora a Funcionalidade e o Valor Percebido

O Ballie da Samsung agora incorpora a IA Gemini do Google, permitindo comandos conversacionais em vez de controle por aplicativo. A Amazon formou um grupo de IA agêntica para estender a robótica de linguagem natural em ambientes domésticos e de armazém. O ReMEmbR da NVIDIA aumenta a memória espacial, permitindo que os robôs se lembrem da localização dos objetos mesmo após perturbações humanas. O OK-Robot da NYU e da Meta alcançou 58,5% de sucesso em tarefas em salas desordenadas, saltando para 82% após a organização, comprovando os ciclos de refinamento orientados por dados. As plataformas de IA integradas impulsionam os ciclos de substituição à medida que os consumidores buscam o gerenciamento unificado de iluminação, segurança e assistência pessoal por meio de um único hub robótico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Aquisição | -2.1% | Global, afetando mais duramente os mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança e Privacidade em Torno de Câmeras Domésticas | -1.8% | América do Norte e União Europeia, onde os reguladores aplicam escrutínio mais rigoroso | Médio prazo (2-4 anos) |

| Dispositivos de marcas diferentes não funcionam juntos | -1.3% | Global, pois ecossistemas fragmentados retardam configurações de casa inteligente integradas | Médio prazo (2-4 anos) |

| Escassez de componentes de microcontroladores e drivers de motor | -1.6% | Global, com riscos de fornecimento concentrados na produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Aquisição

O protótipo humanoide da Tesla tem preço de USD 20.000-30.000, muito além dos orçamentos mainstream. As opções de Robôs como Serviço, como os contratos mensais da Formic, visam transferir o capex para opex, mas correm o risco de fadiga de assinatura. A disruptora chinesa Seauto reduziu os custos unitários de limpadores de piscina abaixo de USD 90 mantendo a funcionalidade, provando que preços agressivos podem desbloquear demanda inexplorada. A sensibilidade ao custo diverge acentuadamente por região; os domicílios norte-americanos toleram preços premium, enquanto a adoção em mercados emergentes depende de pontos de entrada abaixo de USD 400. Os fabricantes estão experimentando atualizações de hardware modulares para adiar o desembolso inicial.

Preocupações com Segurança e Privacidade em Torno de Câmeras Domésticas

A navegação baseada em visão levanta temores de vigilância em um momento em que o GDPR e regras similares exigem gestão explícita de dados. Projetos da União Europeia como o SHAPES exigem estruturas éticas por design antes da implantação. Estudos com profissionais de cuidados classificam a privacidade entre as principais barreiras à adoção, apesar dos claros benefícios funcionais. Os uploads contínuos de dados essenciais para o aprendizado de IA intensificam o ceticismo dos usuários. Os fornecedores estão respondendo com opções de processamento na borda e armazenamento local criptografado, mas o atraso regulatório deixa os compradores incertos. As instituições de saúde impõem processos rigorosos de verificação, prolongando os ciclos de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Limpeza Enfrenta a Revolução do Cuidado

Os robôs de limpeza doméstica geraram 56,12% da receita de 2025, consolidando a base do mercado de robôs de serviço doméstico. O momentum de crescimento agora se desloca para as unidades de assistência a idosos e pessoas com deficiência, previstas com um CAGR de 19,55%. Os modelos cortadores de grama equipados com posicionamento RTK estrearam na CES 2025, visando proprietários de lotes grandes na Europa e na América do Norte. Entrantes no segmento de limpeza de piscinas, como a Seauto, superaram USD 100 milhões em vendas ao precificar unidades entre USD 199-399 e capturar segmentos sensíveis a preços. Os companheiros de entretenimento, exemplificados pelo Ballie da Samsung equipado com projetor, combinam utilidade e lazer para ampliar os domicílios endereçáveis. O ADAM, um robô modular de cuidados com idosos, demonstra como o aprendizado por imitação permite tarefas de suporte complexas, como entrega de refeições e detecção de quedas.

O CAGR de 19,55% da categoria de cuidados elevará sua participação no tamanho do mercado de robôs de serviço doméstico de um único dígito em direção à paridade com a limpeza até 2031. A integração do monitoramento de sinais vitais e gateways de telessaúde posiciona esses robôs como extensões da infraestrutura de saúde. Os fornecedores fazem parceria com seguradoras para pilotar modelos de reembolso, acelerando a adoção entre idosos de renda fixa. Enquanto isso, as quedas contínuas de preços nos segmentos de aspiradores e gramados protegerão a liderança de volume, mas comprimirão as margens. A diferenciação estratégica, portanto, se inclina para atualizações de software de IA e assinaturas de serviço em vez de margens de hardware únicas.

Por Tecnologia: Sistemas de Visão Lideram a Migração para a Nuvem

Os sistemas de visão detinham 46,58% de participação do mercado de robôs de serviço doméstico em 2025, sustentando o reconhecimento de objetos necessário para tarefas avançadas. Os modelos controlados por nuvem, avançando a um CAGR de 22,45% até 2031, exploram o processamento centralizado para fornecer atualizações frequentes de IA sem sobrecarga de computação a bordo. O X50 da Dreame ilustra essa mudança com um braço motorizado e um banco de dados de objetos orientado por nuvem que reconhece 200 itens. As interfaces habilitadas por voz migram do premium para o padrão, enquanto a navegação apenas por sensores recua para as faixas de orçamento.

A dependência da nuvem levanta questões de latência e soberania de dados, levando a arquiteturas híbridas que combinam inferência na borda com aprendizado remoto. A patente do Google sobre treinamento de robôs baseado em realidade aumentada sugere ciclos de feedback virtual-físico que encurtam os ciclos de desenvolvimento. O foco competitivo, portanto, se volta para a precisão algorítmica e a amplitude do conjunto de dados em vez da inovação mecânica. À medida que os ecossistemas de nuvem amadurecem, os fornecedores monetizarão licenças de software, gerando receita recorrente mesmo com a queda dos preços médios de venda de hardware.

Por Conectividade: Dominância do Wi-Fi Desafiada pelo 5G

O Wi-Fi responde por 69,34% das remessas de 2025 graças aos roteadores domésticos onipresentes. No entanto, os módulos 5G, crescendo a um CAGR de 23,92% até 2031, permitem teleoperação de baixa latência e mapeamento contínuo na nuvem. O próximo Wi-Fi 7 promete latência determinística e operação de múltiplos links, beneficiando as cargas de trabalho de IA. O Bluetooth permanece relevante para periféricos de baixo consumo, enquanto os protocolos de malha Zigbee/Z-Wave integram redes de iluminação e sensores.

A patente da Samsung sobre agendamento aprimorado de assistência via 5G exemplifica o investimento em links de ultra-alta confiabilidade para tarefas de realidade mista. A patente de otimização de tempo de ativação da Meta reduz o consumo de bateria durante comunicações ociosas, estendendo os ciclos de operação para robôs de patrulha e monitoramento. Os designs futuros provavelmente adotarão rádios duplos para equilibrar custo e desempenho. A resiliência de conectividade será decisiva em domicílios afetados por Wi-Fi congestionado ou 5G irregular.

Por Canal de Vendas: O Comércio Eletrônico Lidera o Avanço Direto ao Consumidor

O varejo online gerou 63,12% da receita de 2025, pois os compradores dependem de avaliações e entrega em domicílio para produtos volumosos. Os sites diretos ao consumidor, crescendo a um CAGR de 18,68% até 2031, permitem que os fornecedores agrupem garantias estendidas e assinaturas de software enquanto capturam dados para iteração de produtos. A classificação da Seauto na Amazon, quarta em sua categoria com RMB 50 milhões em vendas no primeiro trimestre de 2025, destaca o poder da plataforma para escalonamento rápido.

As redes de eletrônicos físicos permanecem essenciais para demonstrações de alto contato, especialmente para robôs de cuidados acima de USD 1.500. Os grandes varejistas atendem aos consumidores que buscam valor, mas enfrentam participação em declínio à medida que a complexidade dos recursos exige equipes de vendas especializadas. Os esquemas de Robôs como Serviço favorecem canais diretos onde as taxas mensais e o diagnóstico remoto se integram perfeitamente aos sistemas de CRM dos fornecedores. Os próprios projetos de logística humanoide da Amazon sugerem cadeias de suprimentos verticalmente integradas que poderiam agrupar robôs domésticos com assinaturas Prime.

Análise Geográfica

A América do Norte gerou 33,45% da receita de 2025, refletindo a cultura de adoção antecipada e a alta renda disponível. A infraestrutura madura de casa inteligente simplifica a integração de robôs, e os consumidores demonstram disposição para pagar prêmios por recursos de IA. Os Estados Unidos lideram a demanda regional por robôs aspiradores e cortadores de grama, enquanto o Canadá mostra adoção mais rápida de aplicações de cuidados com idosos sob programas piloto de saúde pública.

A Ásia-Pacífico detém o CAGR mais rápido de 16,02% até 2031. O ecossistema de fabricação contratada da China concede às marcas locais vantagem de custo; as vendas no exterior da Dreame cresceram 120% em 2024, sublinhando a escala de fabricação. Os ministérios japoneses financiam pilotos de cuidados com idosos, transformando o país em um laboratório vivo para robótica relacionada ao envelhecimento. A implantação de assistentes de IA em instalações para idosos na Coreia do Sul acelera a aceitação pública.

O rigor regulatório da Europa enfatiza a marcação CE, segurança e conformidade com o GDPR. O programa de robótica de EUR 1,3 bilhão do Horizonte Europa visa o cuidado social, garantindo um pipeline de colaborações entre universidades e indústria. Alemanha e França favorecem modelos premium com recursos avançados de privacidade. Os países nórdicos priorizam a estética do design, alinhando-se com pesquisas que colocam o fator de forma em posição elevada nas decisões de compra.

Cenário Competitivo

O mercado de robôs de serviço doméstico exibe fragmentação moderada. A queda de 45% na receita da iRobot em 2024 expõe os incumbentes à concorrência de baixo custo e às mudanças de plataforma. A Ecovacs registrou receita de RMB 16,54 bilhões (USD 2,3 bilhões), aproveitando a fabricação baseada na China e o marketing agressivo no exterior. A Roborock seguiu com RMB 11,95 bilhões (USD 1,67 bilhão) e contempla uma listagem em Hong Kong de USD 500 milhões para financiar pesquisa e desenvolvimento.

Os acordos estratégicos redefinem as fronteiras entre eletrônicos de consumo e robótica. A Samsung investiu USD 180 milhões na Rainbow Robotics e apresentou os wearables Bot Fit e os robôs domésticos Boli, sinalizando uma abordagem de múltiplos fatores de forma. A LG garantiu uma participação de 51% na Bear Robotics para integrar o conhecimento comercial em projetos de consumo, como o Hub Doméstico de IA Autônomo. A corrida de patentes se intensifica à medida que Google, Meta e Samsung registram reivindicações em otimização sem fio e treinamento de IA, antecipando a comoditização do hardware e uma mudança para o licenciamento de propriedade intelectual.

Jogadores menores exploram lacunas de nicho. A Seauto aproveita a eficiência de escala para dominar os limpadores de piscina abaixo de USD 400, enquanto o modelo de assinatura da Formic visa pequenas e médias empresas que buscam automação de nível básico. As startups que desenvolvem robôs específicos para idosos garantem subsídios sob iniciativas de saúde pública, criando um pipeline de potenciais alvos de aquisição para conglomerados que constroem plataformas domésticas de ponta a ponta.

Líderes do Setor de Robôs de Serviço Pessoal

iRobot Corporation

Ecovacs Robotics

Neato Robotics Inc

Roborock

Bobsweep

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon formou um grupo de IA agêntica dentro do Lab126 para desenvolver estruturas robóticas de linguagem natural.

- Abril de 2025: A Samsung integrou a IA Gemini do Google ao Ballie para controle conversacional

- Janeiro de 2025: A Samsung investiu USD 180 milhões para se tornar o maior acionista da Rainbow Robotics

- Janeiro de 2025: A Samsung anunciou os robôs de consumo Bot Fit e Boli para lançamento em 2025

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de robôs de serviço pessoal como a receita proveniente de unidades autônomas ou semiautônomas adquiridas para uso privado, aspiradores e limpadores de piso, robôs cortadores de grama e limpadores de piscina, robôs companheiros ou sociais, além de dispositivos de assistência a idosos ou pessoas com deficiência, medida na primeira venda de hardware.

Exclusões do Escopo: Robôs construídos para ambientes profissionais ou comerciais, peças de reposição e contratos de manutenção estão fora de nossa cobertura.

Visão Geral da Segmentação

- Por Tipo

- Robôs de Limpeza Doméstica

- Robôs Cortadores de Grama

- Robôs Limpadores de Piscina

- Robôs de Entretenimento e Companhia

- Robôs de Assistência a Idosos e Pessoas com Deficiência

- Robôs de Cuidados com Animais de Estimação

- Por Tecnologia

- Alimentado por IA

- Baseado em Visão / Câmera

- Habilitado para Reconhecimento de Voz

- Baseado em Sensores (Sem Visão)

- Robôs Controlados por Nuvem

- Por Conectividade

- Wi-Fi

- Bluetooth

- Zigbee / Z-Wave

- Celular / 5G

- Por Canal de Vendas

- Varejo Online

- Lojas Especializadas em Eletrônicos

- Grandes Varejistas

- Direto ao Consumidor (Site da Marca)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Sudeste Asiático

- Resto da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Resto do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Resto da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fabricantes de robôs, fornecedores de componentes, varejistas de comércio eletrônico e prestadores de cuidados na América do Norte, Europa, China, Japão e Coreia do Sul. Os insights sobre ciclos de substituição, margens de canal e barreiras à adoção refinaram as premissas principais.

Pesquisa Secundária

Começamos com dados abertos da Federação Internacional de Robótica, bancos de dados de domicílios e envelhecimento da ONU e resumos da Associação de Tecnologia do Consumidor para dimensionar a base instalada e os impulsionadores de demanda demográfica. A análise de patentes via Questel e periódicos do IEEE rastreou os avanços em sensores, visão e SLAM que influenciam o preço unitário. Os registros de empresas e o D&B Hoovers estabeleceram limites de remessa e preço médio de venda, enquanto as notícias da Factiva e os registros alfandegários da Volza confirmaram os fluxos de exportação. Essas referências são ilustrativas; muitas fontes adicionais orientaram nossa validação secundária.

Dimensionamento de Mercado e Previsão

Em nosso modelo, as contagens regionais de domicílios são multiplicadas pela penetração verificada de robôs e pelos fatores de múltiplas unidades, depois combinadas com os preços médios de venda atuais extraídos das tabelas de remessa da Federação Internacional de Robótica. Os totais consolidados de fornecedores e as vendas online amostradas fornecem verificações ascendentes, com lacunas preenchidas por analogias regionais verificadas em entrevistas.

Prevemos até 2030 usando regressão multivariada que combina cinco alavancas: participação da população idosa, renda disponível, densidade de casa inteligente, tendências de custo de baterias de lítio e preço médio de venda de robôs, além de análise de cenários para choques de oferta ou preço.

Validação de Dados e Ciclo de Atualização

Antes da publicação, comparamos os resultados com os dados de unidades da Federação Internacional de Robótica e as tendências alfandegárias; duas revisões de analistas resolvem anomalias, e os relatórios são atualizados anualmente, com atualizações intermediárias para movimentos tarifários, oscilações cambiais ou escassez de componentes.

Por que a Linha de Base de Robôs de Serviço Pessoal da Mordor Intelligence Merece Confiança

As estimativas publicadas frequentemente divergem porque muitos estudos combinam robôs profissionais e pessoais, aplicam diferentes escalas de preço médio de venda ou atualizam modelos em calendários incompatíveis.

Nossa visão reporta apenas hardware de uso pessoal em USD constante de 2024 e é reconstruída a cada ano; outros editores podem adicionar receita de serviços ou usar categorias amplas de robótica de serviço, inflando os totais.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 17,40 bilhões (2025) | ||

| USD 65,48 bilhões (2024) | Consultoria Regional A | Combina robôs profissionais e taxas de serviço |

| USD 62,85 bilhões (2025) | Consultoria Global B | Agrega toda a categoria de robótica de serviço |

| USD 26,35 bilhões (2025) | Publicação Setorial C | Omite modelos domésticos de baixo custo |

A tabela mostra que o escopo e a cadência de atualização impulsionam grandes divergências. Fundamentada na receita exclusiva de hardware e em verificações cruzadas anuais, a Mordor Intelligence fornece a linha de base de mercado que os tomadores de decisão podem replicar e testar com maior facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de robôs de serviço doméstico?

O mercado de robôs de serviço doméstico está avaliado em USD 20,08 bilhões em 2026 e está projetado para atingir USD 41,11 bilhões até 2031.

Qual região está crescendo mais rapidamente para robôs de serviço doméstico?

A Ásia-Pacífico registra o maior CAGR de 16,02% até 2031, impulsionada pela demografia de envelhecimento e pelos custos competitivos de fabricação.

Qual segmento de produto lidera o mercado?

Os robôs de limpeza doméstica detêm 56,12% de participação na receita, embora os robôs de cuidados assistivos sejam o segmento de crescimento mais rápido com um CAGR de 19,55% até 2031.

Por que as preocupações com privacidade são uma restrição à adoção?

As câmeras de visão necessárias para navegação levantam temores de vigilância, e regulamentações em evolução como o GDPR exigem tratamento rigoroso de dados, retardando as decisões de compra.

Como as empresas estão reduzindo o alto custo inicial dos robôs?

Os fornecedores oferecem assinaturas de Robôs como Serviço e visam reduções agressivas nos custos da lista de materiais, empurrando os preços médios para a faixa de USD 500-1.500 até 2030.

Quais tecnologias moldarão a próxima geração de robôs de serviço doméstico?

IA controlada por nuvem, conectividade 5G e sistemas avançados de visão permitirão capacidades multitarefa e atualizações de aprendizado contínuo.

Página atualizada pela última vez em: