Tamanho e Participação do Mercado de Inteligência Artificial Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

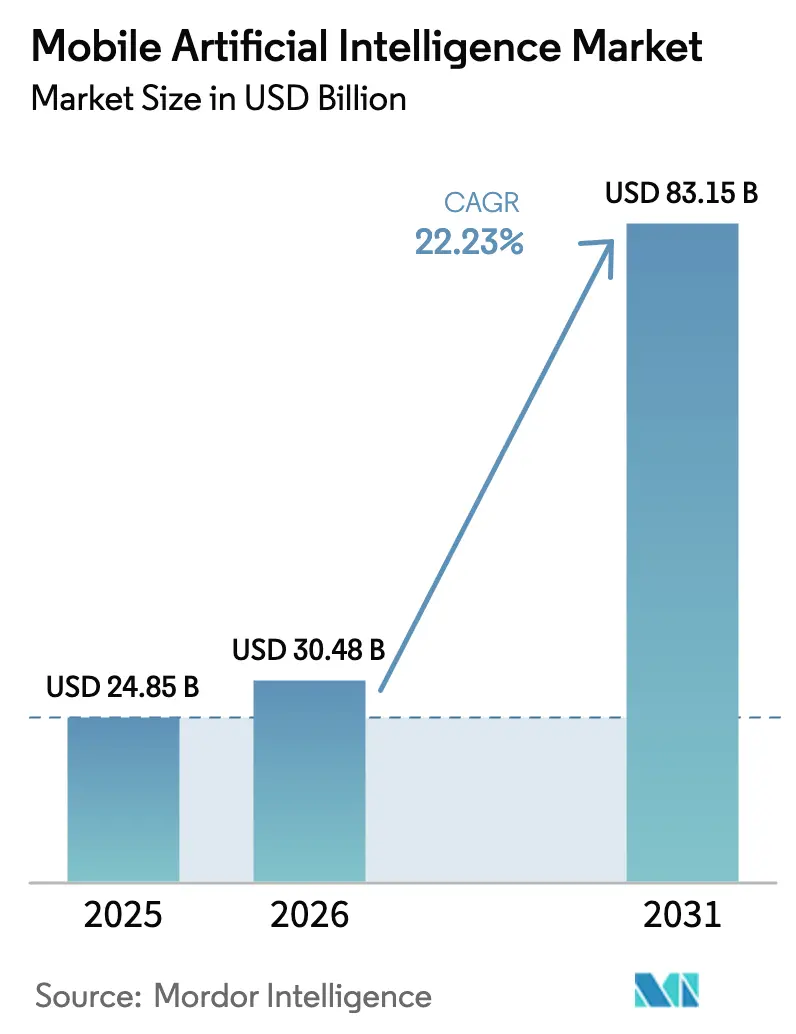

| Tamanho do Mercado (2026) | 30.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.23% CAGR |

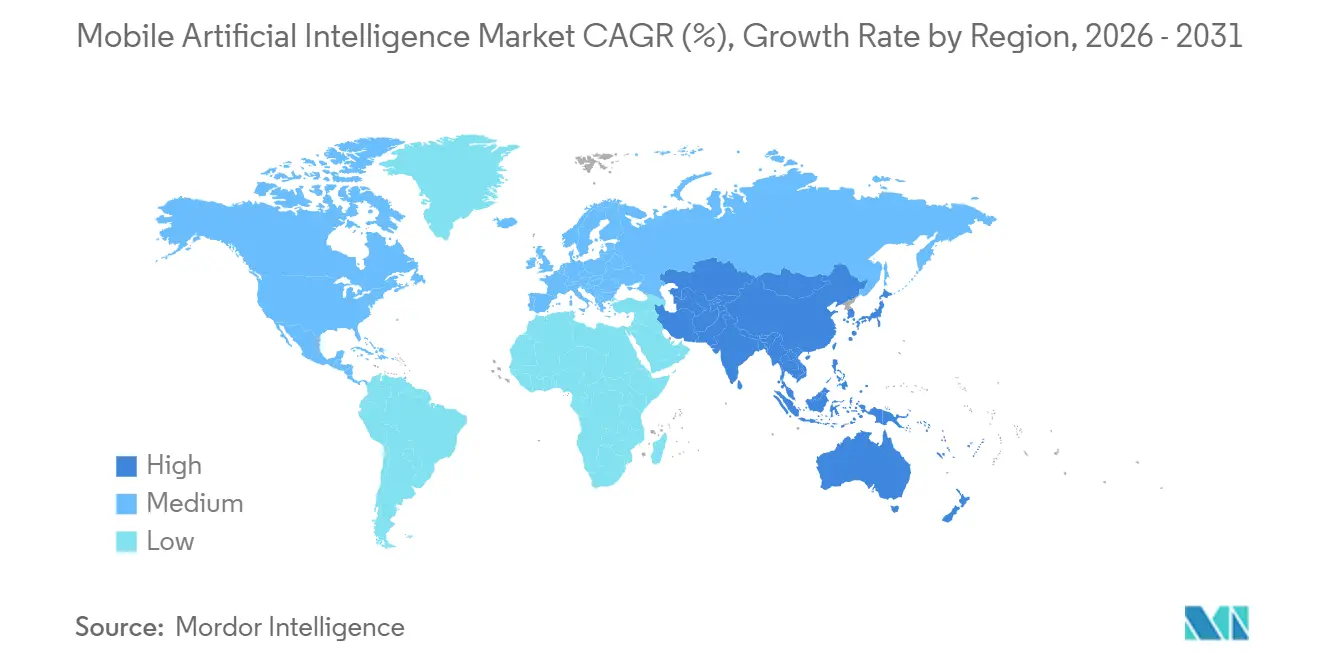

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial Móvel por Mordor Intelligence

O tamanho do mercado de inteligência artificial móvel está projetado para expandir de USD 24,85 bilhões em 2025 e USD 30,48 bilhões em 2026 para USD 83,15 bilhões até 2031, registrando um CAGR de 22,23% entre 2026 e 2031. Os fornecedores de chips estão redirecionando orçamentos de transistores para unidades de processamento neural dedicadas e memória de alta largura de banda, pois as regulamentações de privacidade da UE e da China agora obrigam que a inferência sensível à latência permaneça no dispositivo. Ciclos de produto mais curtos — doze meses para chipsets móveis de ponta em 2025 versus dezoito meses em 2020 — estão forçando os designers fabless a reservar capacidade avançada de empacotamento CoWoS e I-Cube com anos de antecedência, restringindo a oferta e fortalecendo o poder de barganha dos incumbentes. Os ganhos de eficiência energética estão permitindo que os telefones executem modelos de linguagem de 7 bilhões de parâmetros dentro de um orçamento de 6 watt-hora, abrindo casos de uso como edição de vídeo em tempo real que anteriormente exigiam assistência da nuvem.[1]Equipe IEEE, "Inferência de LLM no Dispositivo com Eficiência Energética," IEEE Transactions on Mobile Computing, ieeexplore.ieee.org Enquanto isso, os fornecedores da Ásia-Pacífico estão integrando verticalmente silício e software para evitar restrições de exportação em nós de ponta, uma estratégia que elevou a região a 37,16% de participação no mercado de inteligência artificial móvel em 2025 e continuará a moldar a dinâmica competitiva até 2031.

Principais Conclusões do Relatório

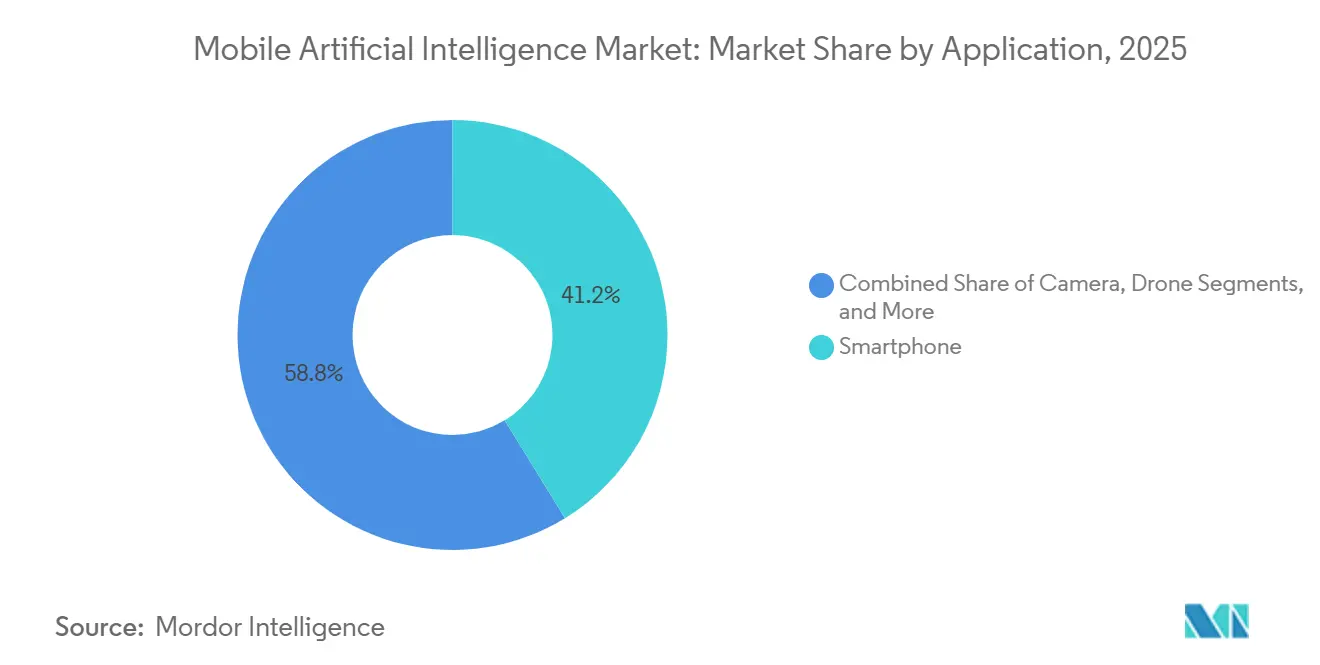

- Por aplicação, os smartphones detinham 41,23% da participação no mercado de inteligência artificial móvel em 2025, enquanto a robótica está prevista para expandir a um CAGR de 23,81% até 2031.

- Por componente, o hardware representou 62,13% do tamanho do mercado de inteligência artificial móvel em 2025; o software está projetado para registrar um CAGR de 22,41% durante 2026-2031.

- Por tecnologia, a CPU representou 38,62% da participação no mercado de inteligência artificial móvel em 2025, enquanto a NPU/Acelerador de IA está prevista para expandir a um CAGR de 23,59% em 2031.

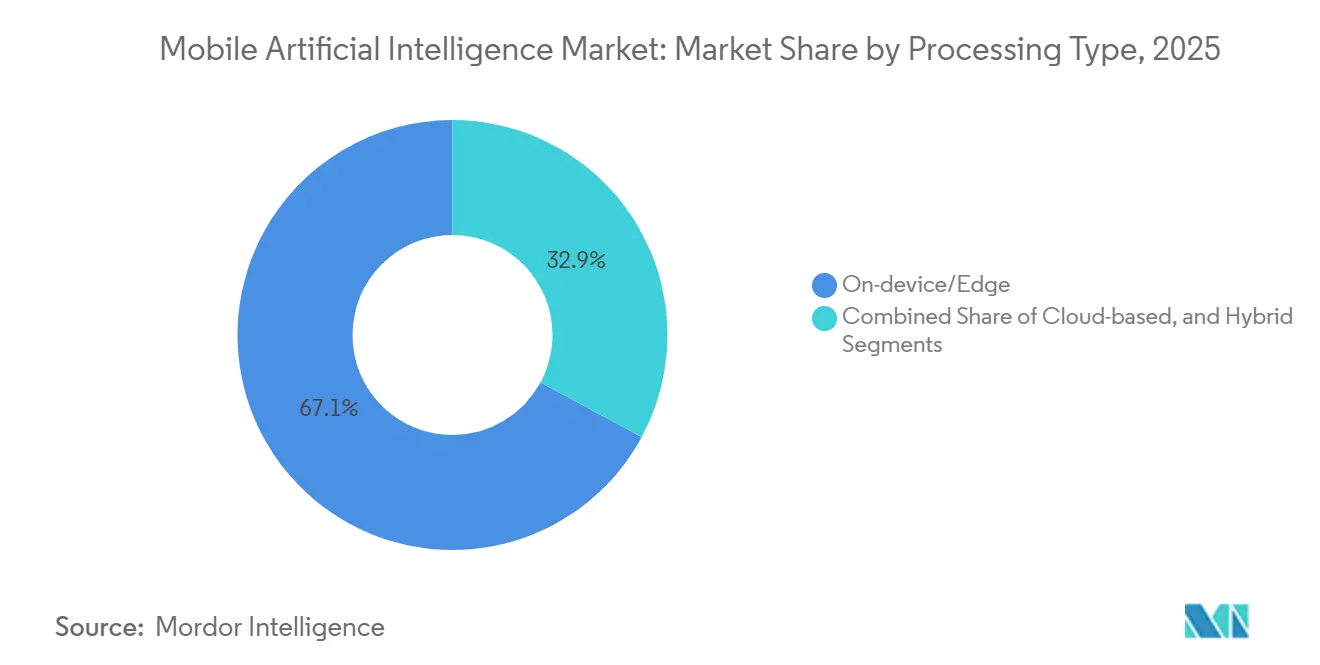

- Por tipo de processamento, o processamento no dispositivo capturou 67,13% do tamanho do mercado de inteligência artificial móvel em 2025, enquanto o processamento híbrido crescerá a um CAGR de 22,32% até 2031.

- Por setor de usuário final, os eletrônicos de consumo representaram 46,37% da participação no mercado de inteligência artificial móvel em 2025, enquanto saúde e ciências da vida está prevista para expandir a um CAGR de 23,54% em 2031.

- Por geografia, a Ásia-Pacífico liderou com 37,16% de participação no mercado de inteligência artificial móvel em 2025 e também é a geografia de crescimento mais rápido, com um CAGR de 24,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Processadores com Capacidade de IA | 4.2% | Global, com concentração na América do Norte, China e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Lançamentos de Smartphones com IA Generativa | 3.8% | Núcleo da Ásia-Pacífico, com expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Ganhos de Eficiência Energética em Chips de IA de Borda | 3.5% | Global, particularmente relevante para dispositivos com restrição de bateria na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Privacidade do Consumidor e Necessidade de Baixa Latência | 3.1% | Europa (GDPR), China (PIPL), Califórnia (CCPA), com adoção global | Médio prazo (2-4 anos) |

| Avanços no Subsistema de Memória para LLMs no Dispositivo | 2.9% | Global, liderado por centros de fabricação avançada em Taiwan, Coreia do Sul e EUA | Médio prazo (2-4 anos) |

| Proliferação de Repositórios de Modelos TinyML de Código Aberto | 2.4% | Global, com comunidades de desenvolvedores concentradas na América do Norte, Europa e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Processadores com Capacidade de IA

Os fornecedores enviaram mais de 320 milhões de telefones prontos para IA em 2025, e os compradores agora avaliam os dispositivos premium pela NPU TOPS em vez da velocidade de clock da CPU. O Snapdragon 8 Elite entrega 45 TOPS a 8 watts em um nó de 3 nm, um salto de eficiência de 60% em relação ao seu predecessor.[2]Qualcomm Corp., "Qualcomm Apresenta o Snapdragon 8 Elite," qualcomm.com O A18 Pro da Apple atinge 35 TOPS com um motor neural de 16 núcleos, permitindo que um modelo de 3 bilhões de parâmetros permaneça local. O Dimensity 9400 da MediaTek integra hardware de ray-tracing e modelo de difusão em um único SoC para tarefas de realidade mista. Ciclos de produto mais rápidos estão restringindo a oferta de fundição e empacotamento, solidificando a posição das empresas que assinaram contratos de capacidade de longo prazo durante o boom de 2023-2024.

Lançamentos de Smartphones com IA Generativa

O Galaxy S25 da Samsung integra o Gemini Nano para transcrição de chamadas sem a nuvem, eliminando a latência de ida e volta de 50-150 ms.[3]Samsung Electronics, "Série Galaxy S25 Apresentada," news.samsung.com O Pixel 9 do Google introduziu o Magic Editor, realizando inpainting de modelo de difusão localmente em menos de três segundos. O 15 Pro da Xiaomi aproveita o HyperOS 2.0 para orquestrar fluxos de trabalho de múltiplos aplicativos offline. Os dispositivos agora competem em latência de inferência e consumo de energia em vez de contagem de megapixels, reposicionando os ecossistemas de software como vantagens competitivas duradouras.

Ganhos de Eficiência Energética em Chips de IA de Borda

O Core Ultra 2 da Intel, aproveitando um bloco acelerador de 3 nm, alcança impressionantes 48 TOPS a apenas 7 watts, demonstrando avanços significativos no processamento com eficiência energética. Enquanto isso, o Cortex-X5 da Arm fez progressos notáveis ao reduzir o consumo de energia por inferência INT8 em 40%, um desenvolvimento que destaca seu foco na otimização do desempenho para cargas de trabalho de IA. Olhando para o futuro, o Exynos 2500 da Samsung, equipado com HBM3E, visa aumentar a largura de banda para impressionantes 1,2 TB/s até meados de 2026, ao mesmo tempo em que reduz pela metade a energia da DRAM, o que representa um grande avanço na tecnologia de memória. Graças a esses avanços tecnológicos, o consumo de energia para uma execução de 7 bilhões de parâmetros despencou de 15 Wh em 2023 para apenas 6 Wh em 2025. Essa redução substancial não apenas torna as cargas de trabalho de IA móvel mais eficientes, mas também amplia significativamente seu escopo, permitindo que as aplicações evoluam de simples edições de fotos para tarefas mais complexas e contínuas, como monitoramento contínuo de saúde.

Privacidade do Consumidor e Necessidade de Baixa Latência

A Lei de IA da UE trata a inferência biométrica como de alto risco, pressionando os fabricantes a manter os modelos no dispositivo. A China proíbe transferências transfronteiriças de dados faciais, enquanto a atualização da CCPA da Califórnia permite que os usuários auditem os caminhos de inferência, incentivando os fornecedores ao processamento local. Uma pesquisa da PwC de 2025 constatou que 68% dos consumidores ocidentais estão dispostos a pagar mais pelo tratamento local de dados. A latência reforça o argumento da privacidade: a inferência em nuvem compromete a imersão em RA quando os atrasos excedem 20 ms.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Premium dos Chipsets de IA | -2.8% | Global, com impacto agudo em mercados sensíveis ao preço (Índia, Sudeste Asiático, América Latina) | Curto prazo (≤ 2 anos) |

| Restrições Térmicas e de Orçamento de Energia | -2.3% | Global, particularmente para cargas de trabalho sustentadas em smartphones e tablets | Médio prazo (2-4 anos) |

| Escrutínio Regulatório sobre Dados no Dispositivo | -1.6% | Europa (GDPR), China (PIPL), Califórnia (CCPA) | Médio prazo (2-4 anos) |

| Escassez de Substrato Avançado | -1.4% | Global, concentrado nos centros de fabricação de Taiwan e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium dos Chipsets de IA

O Snapdragon 8 Elite é vendido para OEMs por cerca de USD 160, aproximadamente 50% acima de um Snapdragon 7 Gen 3, adicionando USD 80-120 aos preços de varejo em handsets de nível médio. A Apple enfrenta uma lacuna semelhante entre o A18 Pro e o A16, comprimindo as margens em regiões sensíveis à inflação. O empacotamento CoWoS e I-Cube acrescenta mais USD 20-30 por die à medida que a demanda supera a capacidade. Os altos preços de entrada confinam a IA de ponta aos flagships até 2027, desacelerando a adoção em massa.

Restrições Térmicas e de Orçamento de Energia

Apesar de empregar tecnologia de resfriamento por câmara de vapor, o iPhone 16 Pro experimenta uma redução significativa de desempenho, com seu motor neural sendo reduzido em 40% após apenas oito minutos de operação. Essa limitação destaca os desafios enfrentados pelos fabricantes no gerenciamento eficaz da dissipação de calor em dispositivos compactos. Em contraste, o Galaxy S25 Ultra da Samsung aproveita dissipadores de grafeno para estender sua duração operacional para doze minutos antes de encontrar problemas semelhantes de redução de desempenho. No entanto, essa melhoria vem com compensações, incluindo 15 gramas adicionais de peso e um aumento de 10% na espessura do dispositivo, o que pode impactar as preferências dos usuários. Enquanto isso, a densidade de energia do íon de lítio atingiu um platô, estabilizando-se em torno de 280 Wh/kg, o que limita avanços adicionais no desempenho das baterias. Como resultado, o setor está adotando cada vez mais uma abordagem híbrida que combina inferência no dispositivo e em nuvem como uma solução prática e eficiente para contornar essas limitações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Smartphones Ancoram a Receita, Robótica Acelera

Os smartphones contribuíram com 41,23% do tamanho do mercado de inteligência artificial móvel em 2025, confirmando seu papel como motor de volume para os fornecedores de silício. O crescimento está desacelerando, no entanto, porque os mercados maduros estão saturados e a diferenciação está migrando para ecossistemas de software que retêm os usuários por ciclos de atualização mais longos. A robótica industrial, em contraste, está prevista para crescer a um CAGR de 23,81% à medida que a escassez de mão de obra na logística impulsiona investimentos em módulos de visão e planejamento de trajetória de IA móvel.

A crescente lacuna entre o volume de smartphones e a velocidade da robótica impulsiona a diversificação de portfólio. Os fabricantes de chips podem aproveitar a escala dos smartphones para amortizar P&D enquanto visam robôs de alta margem que aceitam envelopes de energia maiores. O RB5 pronto para robótica da Qualcomm e o Jetson Orin Nano de 15 watts da NVIDIA ilustram como os fornecedores reutilizam a propriedade intelectual de núcleo móvel para máquinas autônomas.

Por Componente: Software Ganha Espaço à Medida que a Monetização Muda

O hardware dominou com uma participação de 62,13% em 2025, mas o licenciamento de software está crescendo a um CAGR de 22,41%, impulsionado por taxas de SDK e marketplaces de modelos que geram receita recorrente além do silício. O AI Hub da Qualcomm monetiza mais de cem modelos ajustados por meio de taxas por dispositivo, e o Core ML da Apple retém os criadores na economia de distribuição da App Store.

À medida que as margens de hardware se comprimem sob os custos de nó e empacotamento, os fornecedores buscam fluxos de receita recorrente dos ecossistemas de desenvolvedores. Essa dinâmica reformula a concorrência: as empresas que controlam tanto o silício quanto o sistema operacional podem capturar valor duas vezes, enquanto os designers de chips puros devem se aliar aos proprietários de plataformas ou arriscar a comoditização.

Por Tecnologia: NPUs Perturbam a Dominância das CPUs

As CPUs ainda detinham 38,62% da receita em 2025, mas as NPUs e aceleradores relacionados estão projetados para crescer a um CAGR de 23,59% porque a atenção do transformer favorece unidades matriciais e aritmética INT8. As GPUs mantêm uma posição no gaming de realidade mista, mas seu consumo sustentado acima de 5 watts limita a participação em dispositivos com restrição de bateria. Os DSPs, notavelmente o Hexagon 780 da Qualcomm, assumem tarefas sempre ativas, como detecção de palavra de ativação, liberando a NPU principal para cargas de trabalho em rajadas.

Um único SoC agora contém blocos de IA heterogêneos. O A18 Pro da Apple combina um motor neural, núcleos tensor de GPU e um enclave seguro, permitindo que o iOS agende tarefas entre os motores para evitar pontos de calor térmico. Essa heterogeneidade aumenta a complexidade do software, recompensando os fornecedores com pilhas de compiladores integradas.

Por Tipo de Processamento: Modelos Híbridos Conciliam Latência e Energia

A inferência no dispositivo reivindicou 67,13% do tamanho do mercado de inteligência artificial móvel em 2025, mas as estratégias híbridas que dividem o trabalho entre borda e nuvem se expandirão a um CAGR de 22,32% até 2031. O Gemini Nano do Google primeiro tenta a execução local e recorre aos servidores apenas quando a confiança cai abaixo de um limite, equilibrando latência, privacidade e energia.

Os limites térmicos de 5-7 watts em fatores de forma de telefone tornam a modelagem de difusão local sustentada impraticável. Os designs híbridos, portanto, não são um compromisso, mas uma necessidade que permite aos OEMs implantar modelos locais menores de 1-3 bilhões de parâmetros enquanto dependem de GPUs em nuvem para tarefas pesadas quando a largura de banda permite.

Por Setor de Usuário Final: Saúde Emerge como Nicho de Alta Margem

Os eletrônicos de consumo permaneceram como o principal cliente com 46,37% em 2025, mas a saúde está acelerando a um CAGR de 23,54% à medida que os diagnósticos aprovados pela FDA migram para endpoints móveis para testes no ponto de atendimento. Os OEMs automotivos estão incorporando IA móvel para monitoramento do motorista e personalização na cabine, expandindo as taxas de adesão de chipsets de IA em painéis e controladores de domínio.

O apelo de margem da saúde é temperado pelos custos de conformidade com a ISO 13485 e a IEC 62304, prolongando os ciclos de design, mas também construindo barreiras de entrada contra concorrentes de baixo custo. Os compradores de defesa e aeroespacial, embora pequenos em volume, pagam prêmios por variantes endurecidas contra radiação, diversificando os fluxos de receita dos fornecedores além dos ciclos de atualização do consumidor.

Análise Geográfica

A Ásia-Pacífico capturou 37,16% da participação no mercado de inteligência artificial móvel em 2025 e crescerá a um CAGR de 24,12% à medida que os OEMs chineses projetam chipsets internos para contornar os controles de exportação. Fundos apoiados pelo Estado superiores a USD 50 bilhões sustentam linhas de produção de 7 nm e 5 nm na SMIC e na Hua Hong, reduzindo a dependência da TSMC.

As operadoras do Japão estão investindo em nós de IA de borda 5G para pilotos de mobilidade autônoma, enquanto a Samsung verticalmente integrada da Coreia do Sul canaliza avanços de empacotamento diretamente para os dispositivos Galaxy. Os subsídios do PLI da Índia atraem a Foxconn e a Pegatron para localizar a montagem de telefones com IA, posicionando o país como o centro de produção de baixo custo mundial para dispositivos de nível médio.

A América do Norte permanece lucrativa para handhelds empresariais robustecidos, mas os volumes unitários ficam atrás da Ásia-Pacífico. As rígidas leis de privacidade da Europa impulsionam o processamento no dispositivo, mas retardam o lançamento de novos recursos pendentes de auditorias. O Oriente Médio e a África crescem seletivamente por meio de orçamentos de cidades inteligentes, enquanto a volatilidade macroeconômica suprime as atualizações na América do Sul.

Panorama regulatório

As implantações de IA móvel estão cada vez mais moldadas por regras específicas de IA e regimes de privacidade que empurram a inferência sensível à latência para o dispositivo. Na União Europeia, o EU AI Act (Regulamento (UE) 2024/1689) foi promulgado em 13 de junho de 2024, com aplicação total a partir de 2 de agosto de 2026; o AI Office da Comissão Europeia entra em atividade a partir de 2 de agosto de 2025, criando um caminho mais claro de governança e fiscalização para OEMs de smartphones, fornecedores de chipsets e desenvolvedores de aplicativos que colocam produtos móveis habilitados para IA no mercado da UE.

Nos Estados Unidos, o NIST AI Risk Management Framework (AI RMF 1.0) é um referencial voluntário amplamente utilizado para IA confiável, estruturado em torno de Govern, Map, Measure e Manage. Para fornecedores globais de IA móvel, alinhar a governança de modelos em nível de dispositivo, a documentação de transparência e os controles de risco tanto aos requisitos do EU AI Act quanto às práticas do NIST AI RMF tornou-se uma forma prática de reduzir o atrito de conformidade entre regiões, mantendo o tratamento de dados no dispositivo como um princípio central de design.

Análise da cadeia de valor

A cadeia de valor de IA móvel começa com o desenvolvimento e a otimização de modelos (quantização, poda, compilação) e passa por IP de silício (blocos de CPU/GPU/DSP/NPU), fluxos de ferramentas EDA, produção em fundições, empacotamento avançado, integração de memória e montagem de dispositivos pelos OEMs. Os SoCs de IA móvel de ponta dependem de nós avançados e de um co-design rigoroso entre o sistema operacional, os frameworks e os runtimes, com proprietários de plataformas e líderes de chipsets se diferenciando por meio de SDKs, catálogos de modelos ajustados e pilhas de inferência no dispositivo que traduzem os TOPS da NPU em resultados de latência e bateria voltados ao usuário.

Os gargalos se deslocaram para o empacotamento avançado e a memória, e não apenas para a lógica. A capacidade do tipo CoWoS e a HBM são apontadas como pontos de restrição, à medida que os projetistas de chips móveis redirecionam orçamentos de transistores para NPUs e caminhos de memória de maior largura de banda. A cadeia também está se tornando mais segmentada regionalmente devido a controles de exportação e necessidades de conformidade localizadas; por exemplo, a expansão da Qualcomm em sua relação com a Hugging Face (junho de 2026) para ampliar o acesso dos desenvolvedores a modelos abertos nas plataformas Snapdragon, e a obtenção pela Apple de aprovação de implantação na China para o Apple Intelligence com parceiros locais, incluindo Alibaba (Qwen) e Baidu (julho de 2026), reforçam que a distribuição depende cada vez mais tanto da capacidade do silício quanto de parcerias locais de modelos e regulatórias.

Cenário Competitivo

Qualcomm, Apple e MediaTek juntas enviaram aproximadamente 60% dos chipsets de IA móvel em 2025, implicando uma arena de hardware moderadamente concentrada. O controle de pilha completa da Apple — do silício à App Store — permite ajustar a latência e a energia com uma vantagem que os rivais têm dificuldade em igualar. A Samsung exerce alavancagem semelhante por meio de sua linha Exynos e da marca Galaxy, demonstrado quando o S25 usou silício interno para certas regiões enquanto combinava o Snapdragon em outros lugares para mitigar riscos.

A Qualcomm compensa a falta de um negócio de dispositivos cultivando desenvolvedores por meio do AI Hub e de um SDK de Processamento Neural maduro, disseminando sua propriedade intelectual pela ampla base de OEMs do Android. Desafiantes emergentes como a Graphcore e a Cerebras cortejam mercados de robótica e defesa que toleram envelopes de energia mais altos em troca de throughput extremo. A Unisoc e a Rockchip atendem handsets abaixo de USD 200 com chips de IA de 12 nm, explorando a resiliência de fornecimento em nós maduros.

Os depósitos de patentes iluminam futuras disputas. A Qualcomm registrou 87 patentes de IA móvel durante 2024-2025, centradas em quantização INT4 e compressão de memória, enquanto os 62 depósitos da Apple focam em enclaves seguros e aprendizado federado para inferência sensível à privacidade. A entrada da NVIDIA com o Jetson Orin Nano coloca o vasto ecossistema CUDA por trás da IA embarcada, potencialmente deslocando o momentum em drones e robôs industriais.

Líderes do Setor de Inteligência Artificial Móvel

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co. Ltd.

MediaTek Inc.

Huawei Technologies Co. Ltd. (HiSilicon)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se ampliando em torno de pilhas de inferência no dispositivo e híbridas que oferecem valor mensurável ao usuário sem dependência constante da nuvem, especialmente em experiências sensíveis à privacidade e críticas em termos de latência, como transcrição de chamadas, edição de fotos e vídeos e fluxos de trabalho de assistentes. As implantações específicas da China mostram um espaço claro para parcerias de modelos localizados e variantes de produtos orientadas pela conformidade. O Apple Intelligence recebeu aprovação de implantação na China em julho de 2026 com integrações da Alibaba (Qwen) e Baidu, indicando que a paridade de recursos em grandes mercados de smartphones pode depender de provedores de modelos locais aprovados e de caminhos de execução no dispositivo.

Um segundo conjunto de oportunidades está centrado na compressão de modelos e na otimização voltada para dispositivos móveis, que amplia o que pode ser executado dentro dos limites térmicos e de memória dos telefones. Essa mudança desloca o valor para ferramentas, runtimes e ecossistemas de desenvolvedores, e não apenas para o silício bruto. A expansão da Qualcomm com a Hugging Face em junho de 2026 apoia um pipeline mais aberto e orientado por desenvolvedores, do dispositivo à nuvem, enquanto a avaliação reportada pela Apple de abordagens de compressão do tipo PrismML reflete o interesse dos OEMs em empacotar capacidades maiores em espaços restritos. Separadamente, a plena aplicação do EU AI Act em 2 de agosto de 2026 e regras estaduais nos EUA, como o AI Act do Colorado, em vigor a partir de junho de 2026, aumentam a demanda por recursos de IA móvel prontos para conformidade, incluindo documentação, controles de transparência e fluxos de governança que podem ser transformados em produtos em portfólios de dispositivos e ecossistemas de aplicativos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Administração do Ciberespaço da China aprovou vários serviços móveis de IA generativa no dispositivo para oferta pública, incluindo Apple Intelligence, Samsung Galaxy AI e Huawei Celia AI. A decisão reduz uma barreira importante de comercialização no maior mercado de smartphones do mundo e reforça a necessidade de conformidade local e empacotamento de produtos para recursos de IA no dispositivo.

- Junho de 2026: A Qualcomm anunciou um acordo para adquirir a Modular Inc. por cerca de 3,9 bilhões de dólares americanos em ações, com fechamento previsto para o segundo semestre de 2026. A incorporação das capacidades de software da Modular reforça o avanço da Qualcomm em direção a pilhas de IA definidas por software que ajudam os desenvolvedores a implantar e otimizar a inferência em dispositivos e plataformas de borda ancoradas pela Snapdragon.

- Junho de 2024: A União Europeia promulgou o EU AI Act (Regulamento (UE) 2024/1689). Suas obrigações baseadas em risco e o cronograma para aplicação total em 2 de agosto de 2026 aceleraram a governança no lado do dispositivo, o trabalho de transparência e as escolhas de design que mantêm a inferência sensível local para atender às expectativas regulatórias e de privacidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada pela habilitação de recursos de inteligência artificial em dispositivos móveis e endpoints de borda próximos, incluindo o hardware, software e serviços relacionados que tornam possível a IA no dispositivo, baseada em nuvem e híbrida.

Exclusões de escopo: excluímos a IA de nuvem de uso geral que não está vinculada a endpoints móveis, juntamente com implantações de IA empresarial não móvel que não são distribuídas por meio de ecossistemas de dispositivos móveis.

Visão geral da segmentação

- Por Aplicação

- Smartphone

- Câmera

- Drone

- Robótica

- Automotivo

- Outras Aplicações

- Por Componente

- Hardware

- Software

- Serviços

- Por Tecnologia

- CPU

- GPU

- NPU / Acelerador de IA

- DSP

- Por Tipo de Processamento

- No Dispositivo / Edge

- Baseado em Nuvem

- Híbrido

- Por Setor de Usuário Final

- Eletrônicos de Consumo

- Automotivo e Mobilidade

- Industrial e Manufatura

- Saúde e Ciências da Vida

- Defesa e Aeroespacial

- Outros Setores de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o que é enviado e adotado, e depois traduzindo isso em um pool de receita endereçável para a IA móvel. Usamos fontes públicas, como comunicados de telecomunicações e conectividade da União Internacional de Telecomunicações, estatísticas comerciais da UN Comtrade, sinais de patentes e titulares do USPTO e da OMPI, e indicadores macro do Banco Mundial e da OCDE para fundamentar as condições de demanda.

Para manter as premissas realistas, também analisamos registros de empresas, transcrições de teleconferências de resultados, divulgações de conferências para desenvolvedores e materiais de normas e associações que descrevem as tendências de computação no dispositivo e o empacotamento de software de IA. Para verificar cruzadamente as bases financeiras e a exposição de produtos, usamos assinaturas pagas selecionadas para dados financeiros e de inteligência corporativa, cobertura de notícias e finanças, bases de dados de patentes e visões de importação e exportação em nível de embarque, quando isso ajudou a validar direcionalmente. Esses exemplos são ilustrativos e não exaustivos, e referências públicas adicionais foram usadas para coletar, validar e esclarecer pontos de dados durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar o que é contabilizado como receita de IA móvel, como os preços estão evoluindo para chips com capacidade de IA e software empacotado, e onde a inferência em nuvem ainda é cobrada separadamente. Conversamos com partes interessadas em toda a cadeia de valor, incluindo participantes do ecossistema de dispositivos, especialistas em componentes e software, e compradores dos setores de eletrônicos de consumo, automotivo e mobilidade, e casos de uso industrial. A cobertura foi equilibrada entre APAC, EMEA e as Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 18% | APAC: 53% |

| Nível médio: 43% | Líderes funcionais/de unidade: 23% | EMEA: 29% |

| Participantes menores: 20% | Gerentes: 59% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma lógica top-down, na qual os sinais de embarque de dispositivos e componentes, a penetração da adoção de dispositivos com capacidade de IA e as taxas de adesão de software e serviços de IA são reconstruídos em receita anual, e depois filtrados por tipo de processamento (no dispositivo, baseado em nuvem e híbrido). Paralelamente, aproximações seletivas bottom-up foram usadas para verificar a coerência dos totais, como o preço médio de venda (ASP) amostrado multiplicado pelas unidades para processadores de IA, seguido de verificações de canal sobre a monetização de software e pacotes de serviços.

As entradas mais relevantes incluíram as tendências de embarque de smartphones e dispositivos adjacentes, a participação de dispositivos com NPUs ou aceleradores de IA, as mudanças na capacidade média de computação por nó tecnológico, a combinação entre inferência no dispositivo e chamadas em nuvem, e a progressão do ASP para hardware de IA e recursos pagos de IA. Quando um caminho bottom-up apresentava lacunas, nós as preenchemos usando intervalos conservadores das entrevistas e, em seguida, testamos os resultados sob estresse em relação a divulgações públicas e à direcionalidade dos embarques.

Para a previsão, contamos com análise de cenários apoiada por suavização de curto prazo dos principais fatores, uma vez que a adoção de IA móvel pode evoluir rapidamente com ciclos de produtos e atualizações de conectividade. A visão prospectiva está vinculada a variáveis que os respondentes puderam validar, incluindo a penetração esperada de NPUs, os ciclos de atualização, a força da demanda regional e o ritmo de monetização dos recursos de IA em dispositivos e aplicativos.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações, de modo que nenhum fluxo de dados isolado possa direcionar excessivamente o número final. Os resultados do modelo são comparados com sinais independentes, como o momentum de embarque de dispositivos, a adoção reportada de plataformas com capacidade de IA e a direção de movimento de preços de componentes-chave habilitadores; em seguida, os alertas de variância são revisados antes da aprovação final.

Quando anomalias aparecem, os analistas revisitam os limites de escopo, reverificam as conversões cambiais para a mesma janela de tempo e recontatam especialistas relevantes para confirmar premissas que mudaram devido a novos lançamentos ou movimentos regulatórios. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos de mercado materiais, e uma verificação final antes da entrega é realizada para garantir que os dados mais recentes estejam refletidos na narrativa e nos números.

Dimensionamento do Mercado de Inteligência Artificial Móvel da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para IA móvel podem parecer bastante distantes entre si porque o momento de medição e as regras de contagem não são iguais entre os estudos, mesmo quando o rótulo do tema parece idêntico. As diferenças costumam vir de quais fluxos de receita são tratados como voltados prioritariamente para dispositivos móveis, de como o uso híbrido (dispositivo mais nuvem) é cobrado, e se o valor é reportado em dólares americanos constantes ou correntes.

Em nossas verificações, a maior dispersão geralmente aparece quando curvas de ASP mais antigas são mantidas para processadores com capacidade de IA, ou quando as moedas são convertidas usando uma média anual que não corresponde ao período de embarque e precificação, e então os totais se desviam à medida que os ciclos de produto mudam. Quando pontos de atualização trimestral, o momento das conversões cambiais e os portões de validação do ciclo de dispositivos são aplicados de forma consistente, a estimativa permanece vinculada aos embarques de dispositivos, à penetração de NPUs e à combinação de processamento, sendo justamente nesse ponto que a prática de atualização contínua adotada pela Mordor Intelligence normalmente reduz oscilações evitáveis.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 24,85 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 23,85 bilhões de dólares americanos (2025) | Utiliza um ano-base e uma janela de previsão diferentes, e o escopo está mais centrado em nós tecnológicos e categorias de dispositivos, o que pode fazer com que parte da monetização de software e serviços empacotados seja contabilizada de forma diferente entre regiões. |

| Relatório Setorial B | 22,15 bilhões de dólares americanos (2025) | Aplica uma perspectiva de receita à saída de fábrica e limites de cadeia de valor mais restritos, o que pode excluir software e serviços a jusante que são reconhecidos fora das receitas em nível de fabricante. |

A comparação indica que a maior parte da variância decorre de diferenças de escopo e de escolhas de tempo que influenciam os ASPs, a conversão cambial e o que é tratado como serviços vinculados ao setor móvel. Ao manter as entradas rastreáveis ao momentum de embarques, aos indicadores de adoção e às verificações de precificação, o valor final se torna mais fácil de reproduzir e de atualizar à medida que o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de inteligência artificial móvel até 2031?

Está previsto atingir USD 83,15 bilhões até 2031, avançando a um CAGR de 22,23% a partir de 2026.

Qual segmento de aplicação está definido para crescer mais rapidamente?

A robótica lidera com um CAGR projetado de 23,81% durante 2026-2031, impulsionada pela crescente demanda por plataformas industriais autônomas.

Por que a Ásia-Pacífico é dominante em hardware de IA móvel?

A integração vertical entre empresas chinesas, japonesas, sul-coreanas e indianas garante o fornecimento de silício e acelera os ciclos de design, resultando em 37,16% de participação de mercado em 2025.

O que limita a IA generativa no dispositivo hoje?

Os limites térmicos de 5-7 watts e os preços premium dos chips empurram os fornecedores em direção a modelos de inferência híbrida borda-nuvem.

Página atualizada pela última vez em: