Tamanho e Participação no Mercado de Chatbot

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chatbot por Mordor Intelligence

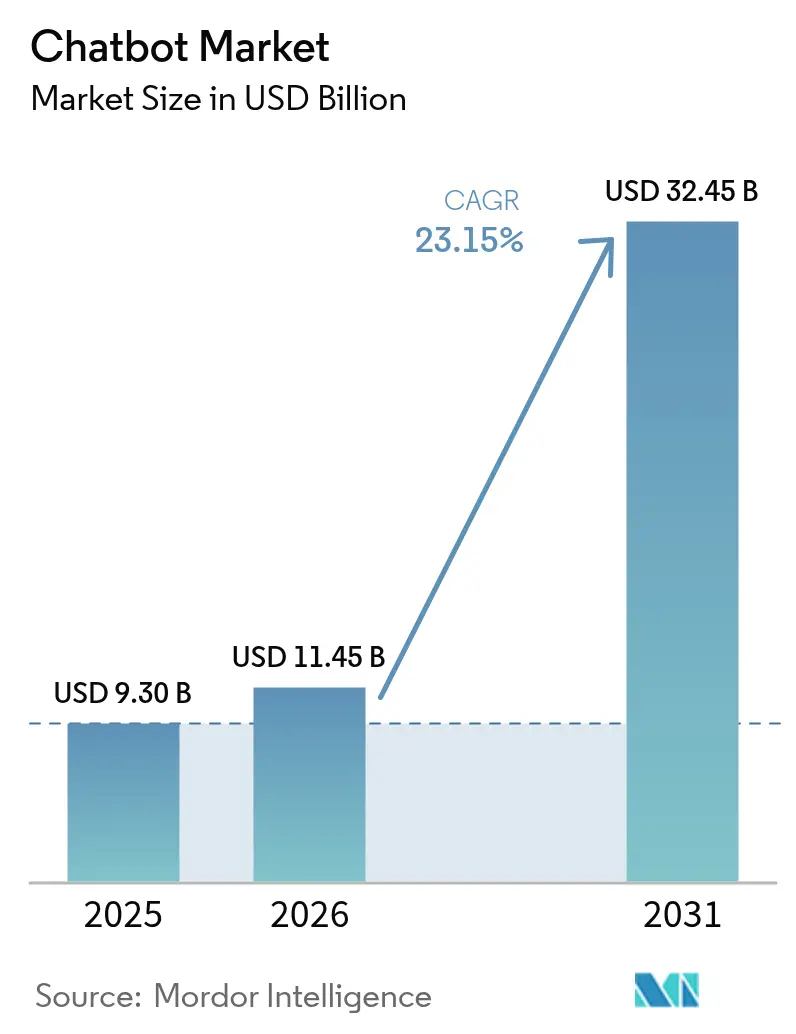

Espera-se que o mercado de Chatbot cresça de USD 9,30 mil milhões em 2025 para USD 11,45 mil milhões em 2026 e está previsto para atingir USD 32,45 mil milhões até 2031 a um CAGR de 23,15% no período 2026-2031. Esta expansão sustentada é impulsionada pelo alcance ubíquo das aplicações de mensagens, pelos rápidos avanços no desempenho dos modelos de linguagem de grande escala e pelas crescentes pressões de custo sobre as operações tradicionais de centros de contacto. Os líderes de experiência do cliente priorizam agora canais autónomos e disponíveis em permanência que reduzem os custos de serviço enquanto mantêm interações semelhantes às humanas em interfaces de voz, texto e multimodais. Os fornecedores de plataformas respondem incorporando geração aumentada por recuperação, modelos multilíngues e agentes de domínio ajustados que reduzem os ciclos de desenvolvimento e democratizam a implantação. À medida que as empresas procuram ROI mensurável, os fornecedores enfatizam preços vinculados a resultados, ferramentas proativas de conformidade e pacotes de conhecimento verticalizados que aceleram o tempo de valorização em setores regulamentados. A intensidade competitiva está a aumentar à medida que os grandes provedores globais de infraestrutura, especialistas independentes e prestadores de serviços de externalização de CX consolidam capacidades através de aquisições, parcerias e infusões estratégicas de capital.

Principais Conclusões do Relatório

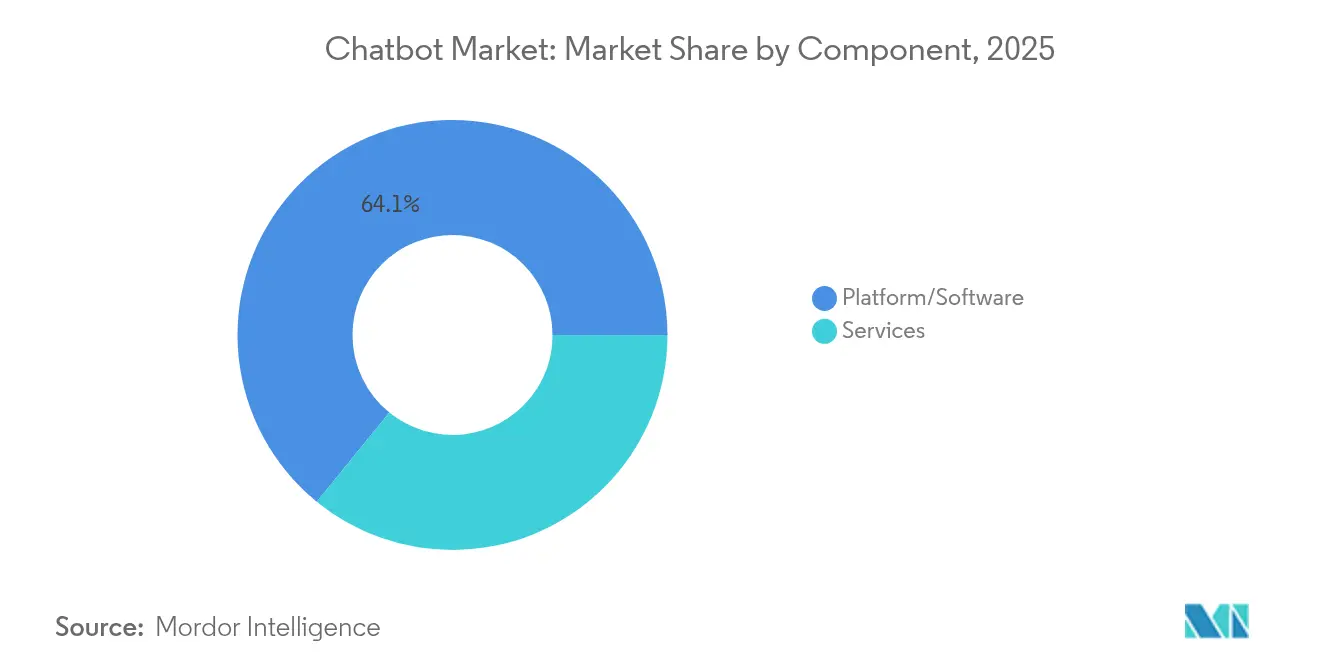

- Por componente, a plataforma e o software capturaram 64,12% da participação de receita do mercado de Chatbot em 2025; os serviços estão projetados para se expandir a um CAGR de 24,12% até 2031.

- Por aplicação, o suporte ao cliente representou 41,82% do tamanho do mercado de Chatbot em 2025, enquanto os Recursos Humanos e o recrutamento avançam a um CAGR de 24,86% até 2031.

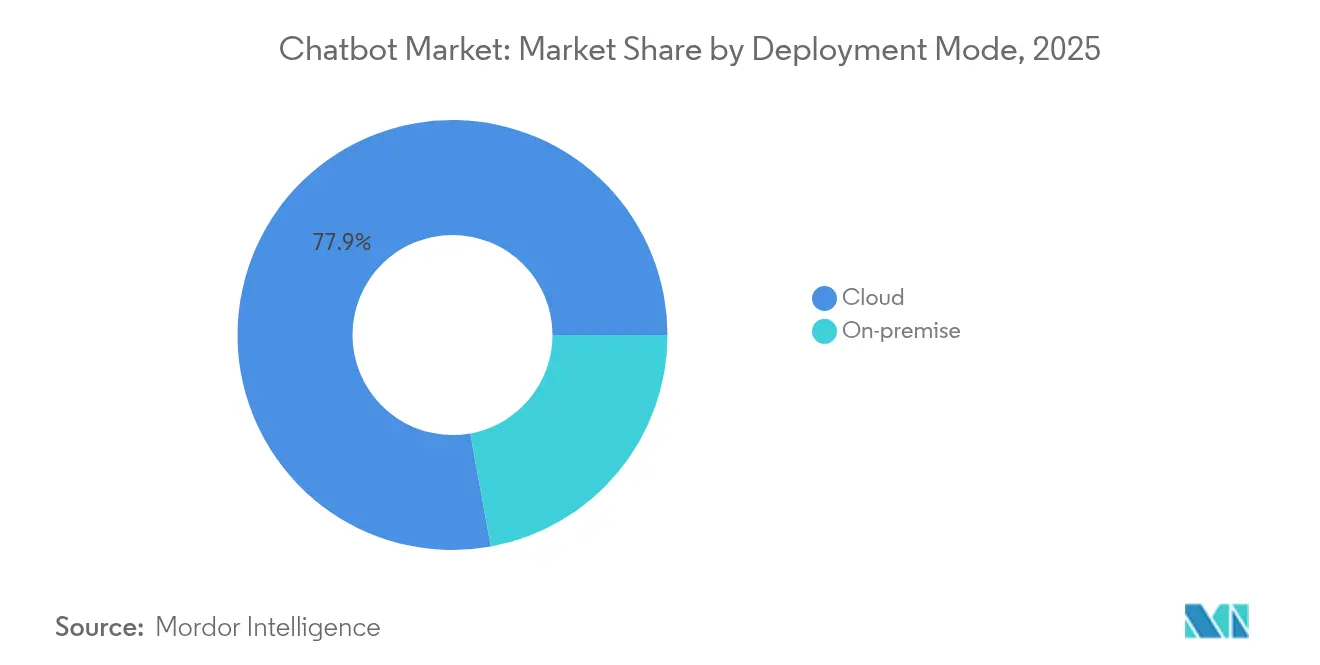

- Por modo de implantação, a nuvem manteve 77,85% de participação no mercado de Chatbot em 2025 e está prevista para crescer a um CAGR de 24,05% até 2031.

- Por tamanho de organização, as grandes empresas lideraram com 67,45% da participação no mercado de Chatbot em 2025; as pequenas e médias empresas registam o CAGR projetado mais elevado, de 24,58%, até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico detiveram 27,95% da participação de receita do mercado de Chatbot em 2025; a área da saúde está preparada para registar um CAGR de 24,97% até 2031.

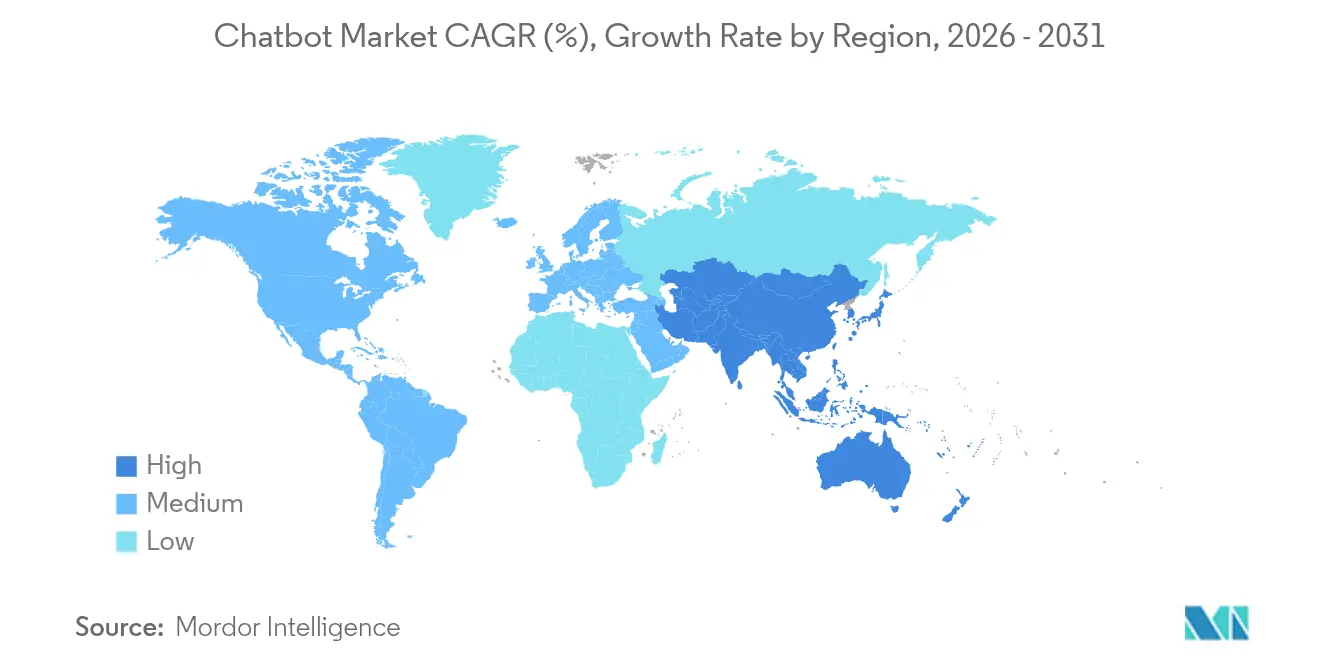

- Por geografia, a América do Norte comandou 38,72% do tamanho do mercado de Chatbot em 2025, enquanto a Ásia-Pacífico está a expandir-se a um CAGR de 24,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Chatbot

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Explosão da base de utilizadores de aplicações de mensagens | +4.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Avanços nos modelos de linguagem de grande escala (LLM) de processamento de linguagem natural | +5.8% | América do Norte e núcleo da UE, com expansão global | Curto prazo (≤ 2 anos) |

| Pressão de custos no suporte ao cliente 24/7 | +3.9% | Global, particularmente em regiões com altos custos de mão de obra | Curto prazo (≤ 2 anos) |

| Mandatos de autoatendimento em estratégias de CX digital | +3.1% | América do Norte e a UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Convergência de bots com voz prioritária e multimodais | +2.7% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Automação de conhecimento interno baseada em LLM | +3.3% | Focado em empresas, principalmente América do Norte e a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão da Base de Utilizadores de Aplicações de Mensagens

O WhatsApp serve atualmente 3 mil milhões de utilizadores e suporta 175 milhões de conversas empresariais diárias, oferecendo ao mercado de Chatbot um canal de distribuição imenso e pronto a usar. [1]Sinch Team, "Not Using Chatbots? Why Small Businesses Are Missing Out!," Sinch, sinch.com As empresas abriram 764 milhões de contas do WhatsApp Business que atingem taxas de abertura de 98% em comparação com os 20% do e-mail, reduzindo drasticamente os custos de aquisição. O ecossistema mais amplo de mensagens envolve mais de 200 milhões de empresas em todo o mundo, criando fortes efeitos de rede que melhoram o ROI dos bots no varejo, no setor bancário e na área da saúde. As empresas utilizam modelos de rich media que transformam as interações de simples prompts de marketing em transações de funil completo sem necessidade de download de aplicações. À medida que a familiaridade dos utilizadores aumenta, as jornadas baseadas em mensagens tornam-se a interface padrão para consultas de serviço, rastreamento de pedidos e pagamentos integrados no canal.

Avanços no Processamento de Linguagem Natural dos Modelos de Linguagem de Grande Escala

O lançamento do GPT-4.5 e dos esperados modelos GPT-5 permitiu que os chatbots gerissem diálogos complexos de múltiplos turnos com fluência próxima à humana. [2]MKDev Editorial, "ChatGPT & EU AI Act: AI Literacy for Business," MKDev, mkdev.me Empresas como a Morgan Stanley demonstraram o uso do GPT-4 para recuperação de conhecimento interno, reduzindo o tempo de pesquisa dos assessores e aumentando a confiança em conformidade. Os fornecedores incorporam a geração aumentada por recuperação para que os bots extraiam dados em tempo real mantendo o fluxo da conversa, superando as limitações históricas de corte de conhecimento. A Yellow.ai orquestra pipelines de múltiplos LLMs em mais de 16 mil milhões de conversas anuais, selecionando modelos especializados por consulta para otimizar o custo e a precisão. Estas inovações reduzem as exigências de dados de treino e tornam a IA conversacional avançada acessível às PMEs que não dispõem de grandes conjuntos de dados rotulados.

Pressão de Custos no Suporte ao Cliente 24/7

Os chatbots de IA proporcionam poupanças de USD 4,13 por interação em comparação com os agentes humanos, impulsionando reduções de custos de 70% para a Vodafone e poupanças anuais de USD 150 milhões para a Alibaba. O agente de IA da Klarna realiza agora o trabalho de 700 pessoas, ilustrando a economia de escala. Além da mão de obra, as organizações poupam em formação, rotatividade e despesas com prémios de turno, mantendo tempos de resposta inferiores a 5 segundos. A diferença de custos alarga-se à medida que os salários sobem, obrigando as empresas do varejo, telecomunicações e viagens a acelerar a implantação de agentes autónomos de linha de frente.

Mandatos de Autoatendimento em Estratégias de CX Digital

Os roteiros de experiência do cliente centram-se agora no autoatendimento, com 96% dos compradores a acreditarem que as empresas devem oferecer chatbots de suporte. Sessenta e quatro por cento dos líderes de CX planeiam melhorar as capacidades dos bots até 2025 para satisfazer as preferências digitais e reduzir o volume de chamadas. Os utilizadores internos espelham as expectativas dos consumidores, levando as organizações a implementar bots de conhecimento para os departamentos de Recursos Humanos, TI e finanças. A elevada adoção correlaciona-se com pontuações Net Promoter Score mais altas e taxas de abandono mais baixas, reforçando o impulso de investimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidade de integração e silos de dados legados | -2.8% | Global, particularmente em empresas estabelecidas | Médio prazo (2-4 anos) |

| Preocupações com privacidade e conformidade regulatória | -3.4% | UE e América do Norte liderando, com expansão global | Curto prazo (≤ 2 anos) |

| Risco de marca por alucinação | -2.1% | Global, com maior impacto em setores regulamentados | Curto prazo (≤ 2 anos) |

| Escassez de conjuntos de dados de treino de nível vertical | -1.9% | Global, com escassez aguda em domínios especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração e Silos de Dados Legados

As empresas com sistemas de décadas enfrentam atrasos de meses nos cronogramas ao integrar chatbots em mainframes, CRMs e ERPs. [3]BotsCrew Insights, "How Enterprise Chatbot Solutions & AI Are Shaping the Future of Big Businesses," botscrew.com Quarenta e sete por cento das empresas desenvolvem IA generativa internamente para controlar os pipelines de dados, refletindo a ansiedade em torno da integração. A orquestração de middleware, a sincronização em tempo real e a rigorosa verificação de segurança inflacionam os orçamentos dos projetos e atrasam a implementação completa, especialmente no setor bancário e nas telecomunicações, onde a fragmentação dos dados é aguda. Como resultado, as empresas digitais nativas sem sistemas legados ganham vantagem no tempo de entrada no mercado, pressionando as incumbentes a investir na modernização de APIs.

Preocupações com Privacidade e Conformidade Regulatória

A Lei da IA da UE, em vigor desde agosto de 2024, exige avisos de transparência, salvaguardas de conteúdo ilegal e supervisão humana, com multas de até EUR 35 milhões ou 7% do volume de negócios global por infrações. A adoção do ChatGPT pelas Fortune 500 continua apesar da ambiguidade jurídica, ilustrando a tensão entre inovação e risco. Erros de alto perfil, incluindo o chatbot da Air Canada a publicar políticas de tarifas erróneas e os bots municipais de Nova Iorque a oferecer aconselhamento ilegal, evidenciam a exposição da marca. Os gastos anuais de conformidade chegam a quase EUR 29.277 por sistema de IA, reformulando os critérios de seleção de fornecedores no sentido da auditabilidade e das funcionalidades de governação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem Apesar da Dominância da Plataforma

As ofertas de plataforma e software mantiveram uma participação de 64,12% no mercado de Chatbot em 2025, sublinhando o seu papel como infraestrutura de base. Os serviços, no entanto, superam o crescimento geral a um CAGR de 24,12% até 2031. As empresas procuram cada vez mais experiência consultiva, de integração e de otimização à medida que a complexidade da IA conversacional aumenta. A Yellow.ai oferece suporte ao ciclo de vida completo, cobrindo estratégia, ajuste de modelos personalizados e governação contínua, impulsionando a procura de serviços. Para os clientes, os parceiros especializados mitigam os pontos críticos de integração e garantem a conformidade, transformando o know-how do fornecedor em resultados empresariais tangíveis que justificam honorários premium.

A consultoria de implementação é frequentemente agrupada com SLAs de serviços geridos que garantem tempo de atividade, re-treino e revisões trimestrais de desempenho. Esta mudança orienta a combinação de receitas para contratos de serviços recorrentes, suavizando os fluxos de caixa dos fornecedores. À medida que as ferramentas de IA amadurecem, a diferenciação depende menos da tecnologia de base e mais do envolvimento orientado por resultados, favorecendo os fornecedores com manuais verticais aprofundados e ecossistemas de parceiros robustos. O mercado de Chatbot espera uma consolidação contínua da plataforma a par de uma camada de serviços florescente que captura uma crescente quota de carteira.

Por Aplicação: A Automação de Recursos Humanos Acelera para Além do Suporte ao Cliente

O suporte ao cliente comandou 41,82% da participação no mercado de Chatbot em 2025, refletindo elevados volumes de tickets e ROI comprovado. Os casos de uso de Recursos Humanos e recrutamento, no entanto, registam o crescimento mais rápido com um CAGR de 24,86% até 2031. Os bots pré-selecionam candidatos, agendam entrevistas e respondem a questões de política, libertando as equipas de Recursos Humanos para atividades de maior valor. As empresas reportam 90% de automação de consultas repetitivas e um tempo de contratação acelerado, traduzindo-se em ganhos de produtividade mensuráveis.

Os bots de vendas e marketing nutrem leads através de conversas de drip personalizadas, enquanto os agentes de suporte técnico de TI repõem palavras-passe e diagnosticam problemas de hardware. Os assistentes de conhecimento interno emergentes agregam conteúdo estruturado e não estruturado, reduzindo os ciclos de pesquisa. Esta diversificação funcional sublinha a versatilidade da IA conversacional e consolida o seu estatuto como pilar central de automação, em vez de um complemento de suporte de nicho.

Por Modo de Implantação: A Dominância da Nuvem Reforça as Preferências de Escalabilidade

As implantações em nuvem representaram 77,85% do mercado de Chatbot em 2025 e estão a expandir-se a um CAGR de 24,05%. A computação elástica, os modelos económicos de pagamento conforme o crescimento e as atualizações de segurança geridas ressoam junto das empresas que escalam picos de tráfego. Os fornecedores reforçam as garantias de residência de dados e a encriptação com chave própria para apaziguar as preocupações com a soberania. As empresas sujeitas a regulamentos rigorosos adotam designs híbridos que mantêm os dados sensíveis no local enquanto invocam GPUs na nuvem para inferência. Quase metade das grandes empresas ainda prossegue com implementações locais para salvaguardar modelos proprietários, mas os crescentes custos de infraestrutura limitam a adoção generalizada.

Por Tamanho de Organização: A Adoção pelas PME Acelera a Democratização do Mercado

As grandes empresas detiveram 67,45% da participação no mercado de Chatbot em 2025, aproveitando os orçamentos para implantar agentes multicanal e multilíngues. As pequenas e médias empresas impulsionam, no entanto, a expansão mais rápida a um CAGR de 24,58%.

Os construtores com código reduzido e os preços por subscrição eliminam as barreiras técnicas e financeiras, permitindo às PME implantar bots em dias. Um estudo verificou que as PME reduziram os tempos médios de resposta em 96% e aumentaram a captura de leads qualificados após a implementação de chatbots. A clareza regulatória ao abrigo da Lei da IA da UE cria salvaguardas padronizadas que beneficiam as empresas com recursos limitados, reduzindo as lacunas de conformidade em relação a pares maiores.

Por Setor do Usuário Final: O Crescimento da Saúde Ultrapassa a Liderança do Varejo

O varejo e o comércio eletrônico mantiveram uma participação de 27,95% na receita do mercado de Chatbot em 2025, impulsionados por bots de rastreamento de pedidos, descoberta de produtos e códigos promocionais. A área da saúde, no entanto, regista um CAGR de 24,97% à medida que os prestadores adotam assistentes de triagem e agendamento disponíveis 24/7 que aliviam a escassez de pessoal. A MediBuddy atingiu pontuações de satisfação de 90% através de verificações automatizadas de sintomas, enquanto cadeias hospitalares norte-americanas utilizam bots de admissão para agilizar as admissões.

O BFSI continua com uma adoção constante para consultas de saldo e tarefas de KYC, e as agências governamentais testam bots de serviço ao cidadão que reduzem os tempos de espera. A diversificação do setor demonstra a crescente aceitação da tecnologia em fluxos de trabalho de missão crítica.

Análise Geográfica

A América do Norte contribuiu com 38,72% para o tamanho do mercado de Chatbot em 2025, ancorada pela adoção antecipada de LLM e pelos elevados custos de mão de obra que aguçam o retorno da automação. As instituições financeiras e retalhistas dos Estados Unidos implementam agentes avançados de voz e visão, e as empresas canadianas utilizam o GPT-4 para recuperação de conhecimento interno. A infraestrutura digital madura e o financiamento de capital de risco vibrante apoiam a experimentação contínua que se estende à América Latina através de centros de serviços nearshore.

A Ásia-Pacífico regista o CAGR mais rápido de 24,71% até 2031, à medida que os governos apoiam os investimentos em IA e o comércio móvel prolifera. A China investiu USD 2,1 mil milhões em projetos de IA, o segmento de chatbot da Índia cresce 25% anualmente e Singapura posiciona-se como um campo de teste de governação de IA. A elevada penetração de smartphones e os ecossistemas de super-aplicações geram um tráfego conversacional massivo, acelerando a adoção no setor bancário, nas viagens e nos serviços públicos. Os fornecedores locais adaptam bots multilíngues aos dialetos regionais, promovendo um acesso digital inclusivo.

A Europa avança sob a sombra da Lei da IA da UE, equilibrando a inovação com a conformidade rigorosa. A Alemanha, a França e o Reino Unido integram chatbots no fabrico, na área da saúde e na administração pública, com os orçamentos anuais de conformidade absorvidos nos cálculos do custo total de propriedade. Os quadros de governação padronizados melhoram as colaborações transfronteiriças e estabelecem normas globais de facto. As regiões emergentes — América do Sul, Médio Oriente e África — beneficiam da queda dos custos da nuvem e da expansão da banda larga, desbloqueando implantações em campo aberto nas telecomunicações, na energia e nos transportes.

Panorama Competitivo

O mercado de Chatbot permanece moderadamente fragmentado, mas mostra uma concentração crescente à medida que os incumbentes e os disruptores competem pela escala. A LivePerson alavanca parcerias com a Google Cloud e a Avaya para entregar centros de envolvimento de nível empresarial, enquanto a Yellow.ai assegura USD 75 milhões de financiamento para aperfeiçoar a sua arquitetura multi-LLM. [4]LeadsOnTrees News Desk, "Yellow.ai Secures $75 Million in Funding to Revolutionize Customer Conversations Worldwide," leadsontrees.com A Kore.ai atraiu USD 150 milhões com o apoio da Nvidia para acelerar os agentes autónomos específicos de domínio. Os prestadores de serviços de externalização de CX incorporam bots proprietários em contratos de serviços geridos, reforçando as sinergias plataforma-serviço.

A diferenciação competitiva centra-se na transparência dos modelos, no ajuste de domínio e na amplitude de integração, em vez da capacidade base de chatbot. Os fornecedores incorporam painéis de IA explicável e testes de equipa vermelha para abordar o risco de alucinação e satisfazer os reguladores. Os alvos estratégicos de fusões e aquisições incluem startups de curadoria de bases de conhecimento e ferramentas de orquestração com código reduzido que encurtam os prazos de implantação. Os fornecedores que cortejam setores regulamentados destacam centros de dados certificados, acesso baseado em funções e trilhas de auditoria. À medida que a receita muda de licenças para métricas baseadas em consumo, a vantagem duradoura favorecerá as plataformas que combinam APIs extensíveis, governação robusta e mercados de ecossistemas.

Líderes do Setor de Chatbot

LivePerson, Inc.

Kore.ai, Inc.

Ada Support Inc.

Intercom, Inc.

Drift.com, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Deepgram publicou o seu relatório State of Voice AI 2025, mostrando 97% de adoção corporativa de tecnologia de voz e 84% de aumentos de orçamento planeados, sinalizando a convergência de voz e chat.

- Fevereiro de 2025: As principais plataformas lançaram atualizações multilíngues com suporte para mais de 50 idiomas para satisfazer as necessidades de localização das empresas globais.

- Janeiro de 2025: As empresas concluíram implementações híbridas de chatbot em nuvem e local que equilibram as exigências de latência e soberania.

- Dezembro de 2024: A Yellow.ai angariou USD 75 milhões para escalar a automação de serviço ao cliente por IA generativa em novas geografias.

Âmbito do Relatório Global do Mercado de Chatbot

O mercado de chatbot é definido com base nas receitas geradas pelas soluções vendidas por vários players do mercado global. A análise é baseada nas perspetivas de mercado captadas através de investigação secundária e primária. O mercado abrange igualmente os principais fatores que impactam o crescimento do mercado em termos de impulsionadores e restrições.

O mercado de chatbot é segmentado por vertical do usuário final (BFSI, área da saúde, TI e telecomunicações, varejo, e viagens e hotelaria) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África). O Relatório Oferece Previsões e Tamanho do Mercado em Valor (USD) para todos os Segmentos Acima Mencionados.

| Plataforma/Software |

| Serviços |

| Suporte ao Cliente |

| Vendas e Marketing |

| Recursos Humanos e Recrutamento |

| Gestão de Serviços de TI |

| Outros |

| Nuvem |

| Local |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Varejo e Comércio Eletrônico |

| BFSI |

| Área da Saúde |

| Viagens e Hotelaria |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

| Por Componente | Plataforma/Software | ||

| Serviços | |||

| Por Aplicação | Suporte ao Cliente | ||

| Vendas e Marketing | |||

| Recursos Humanos e Recrutamento | |||

| Gestão de Serviços de TI | |||

| Outros | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PME) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | ||

| BFSI | |||

| Área da Saúde | |||

| Viagens e Hotelaria | |||

| Telecomunicações e TI | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

A que ritmo se projeta que o mercado de Chatbot cresça até 2031?

Prevê-se que a receita suba de USD 11,45 mil milhões em 2026 para USD 32,45 mil milhões até 2031, refletindo um CAGR de 23,15%.

Qual região oferece a oportunidade de crescimento mais rápida?

A Ásia-Pacífico lidera com um CAGR projetado de 24,71%, impulsionado por grandes bases de utilizadores, adoção de comércio móvel e programas governamentais de IA.

Onde as empresas veem as maiores poupanças de custos?

A automação do suporte ao cliente proporciona até 92% de redução de custos, poupando USD 4,13 por interação em comparação com os agentes humanos.

Qual modelo de implantação a maioria das organizações prefere?

As implantações em nuvem detêm 77,85% de participação graças à escalabilidade elástica e à segurança gerida, embora os modelos híbridos estejam a ganhar terreno nos setores regulamentados.

Qual aplicação está a crescer mais rapidamente além do serviço ao cliente?

Os chatbots de Recursos Humanos e recrutamento estão a expandir-se a um CAGR de 24,86% à medida que as empresas automatizam a triagem de candidatos, o onboarding e as consultas de política.

Como é que a regulamentação impacta a adoção europeia?

A Lei da IA da UE impõe mandatos de transparência e segurança; os custos anuais de conformidade chegam a quase EUR 29.277 por sistema de IA, mas também fornecem uma governação padronizada que encoraja uma escala responsável.

Página atualizada pela última vez em: