Tamanho e Participação do Mercado de Self-Service

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

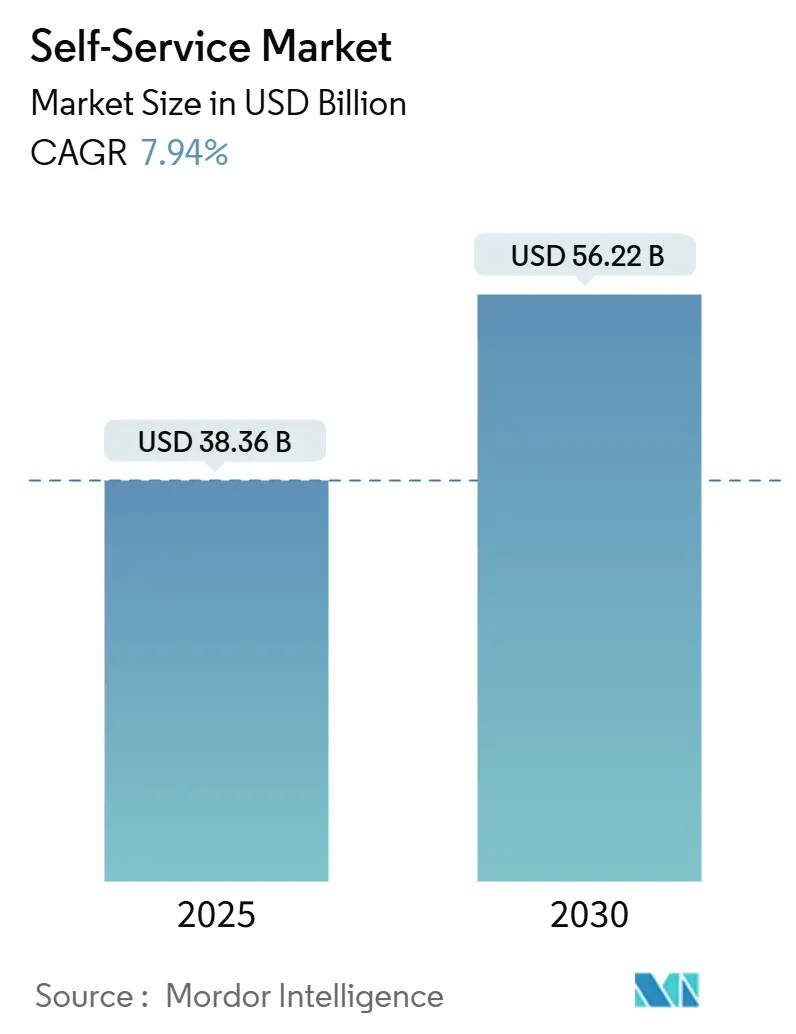

| Tamanho do Mercado (2025) | 38.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 56.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.94% CAGR |

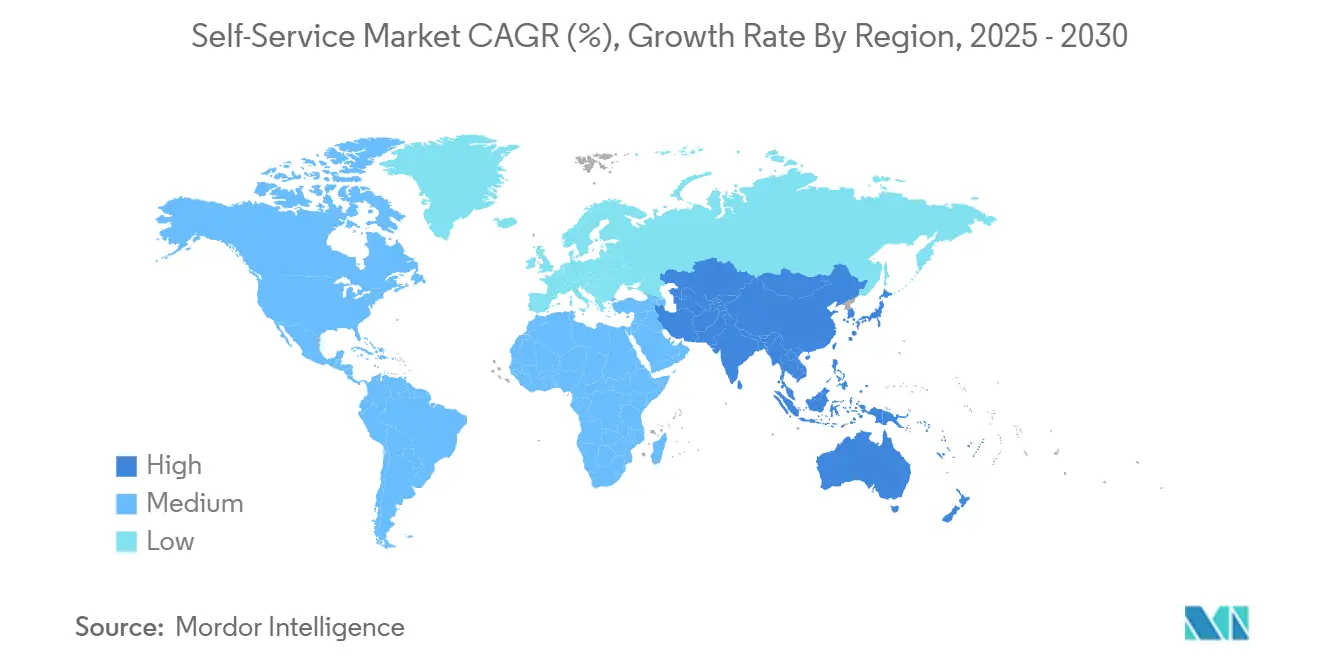

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Self-Service pela Mordor Intelligence

O tamanho do mercado de self-service ficou em USD 38,36 bilhões em 2025 e está previsto para avançar para USD 56,22 bilhões até 2030, refletindo uma TCAC de 7,9% ao longo do período. Este crescimento está diretamente ligado à mudança em direção ao engajamento sem contato que ganhou ritmo após a pandemia, mandatos corporativos mais rigorosos para digitalização e ampla familiaridade pública com carteiras digitais. Fornecedores de hardware e software estão respondendo ao incorporar IA, visão computacional e módulos biométricos que reduzem tempos de espera, fortalecem a segurança e abrem novos casos de uso em bancos, varejo, saúde e locais públicos. Ecossistemas de pagamento construídos em QR e NFC agora são mainstream em muitos centros urbanos, e sustentam demanda constante por terminais de self-service capazes de aceitar qualquer credencial que o usuário prefira. Fornecedores também destacam contratos de serviço e taxas de plataforma, transformando o que antes era uma venda única de hardware em um fluxo de receita recorrente que suaviza o fluxo de caixa. No entanto, resistência contra vandalismo, extremos climáticos externos e substituição por e-commerce permanece um pré-requisito para implementações lucrativas.

Principais Conclusões do Relatório

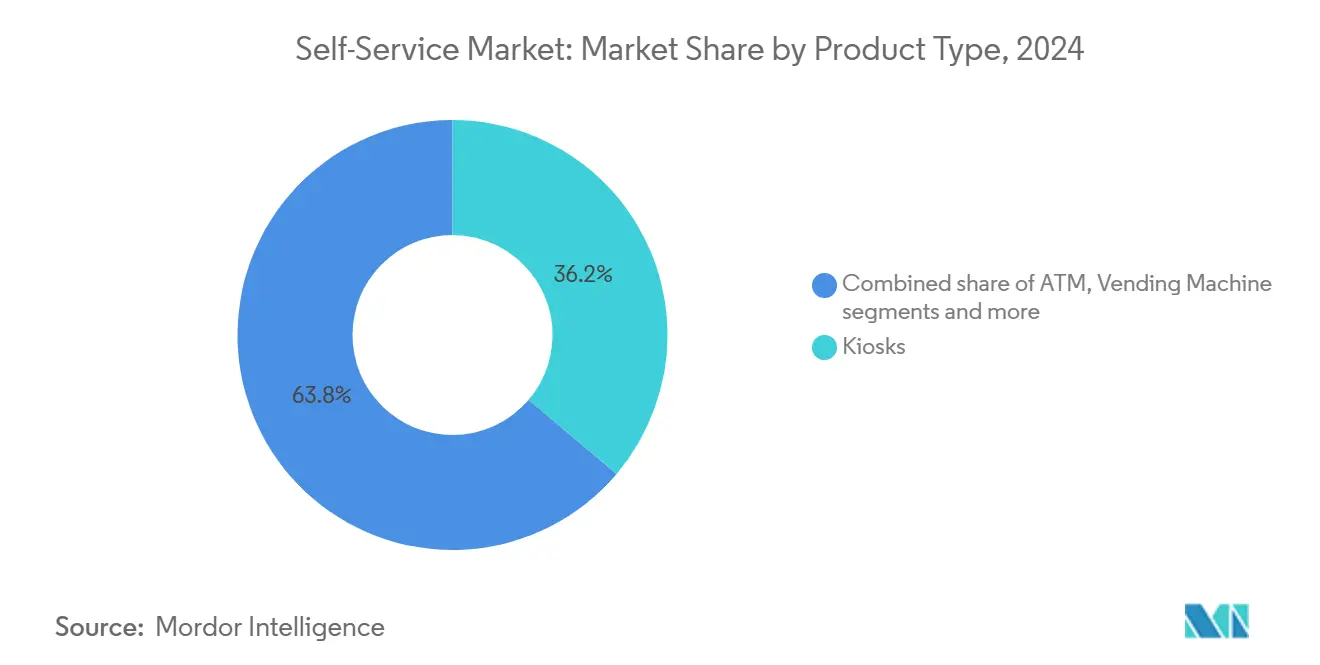

- Por tipo de produto, quiosques lideraram com 36,2% da participação do mercado de self-service em 2024, enquanto sistemas de self-checkout estão no caminho para a mais alta TCAC de 8,3% até 2030.

- Por componente, hardware representou 54,0% do mercado de self-service em 2024, enquanto software está projetado para expandir a uma TCAC de 9,0% até 2030.

- Por setor de usuário final, varejo e restaurantes de serviço rápido capturaram 31,8% de participação do mercado de self-service em 2024, enquanto saúde representa a mais alta TCAC de 8,1% até 2030.

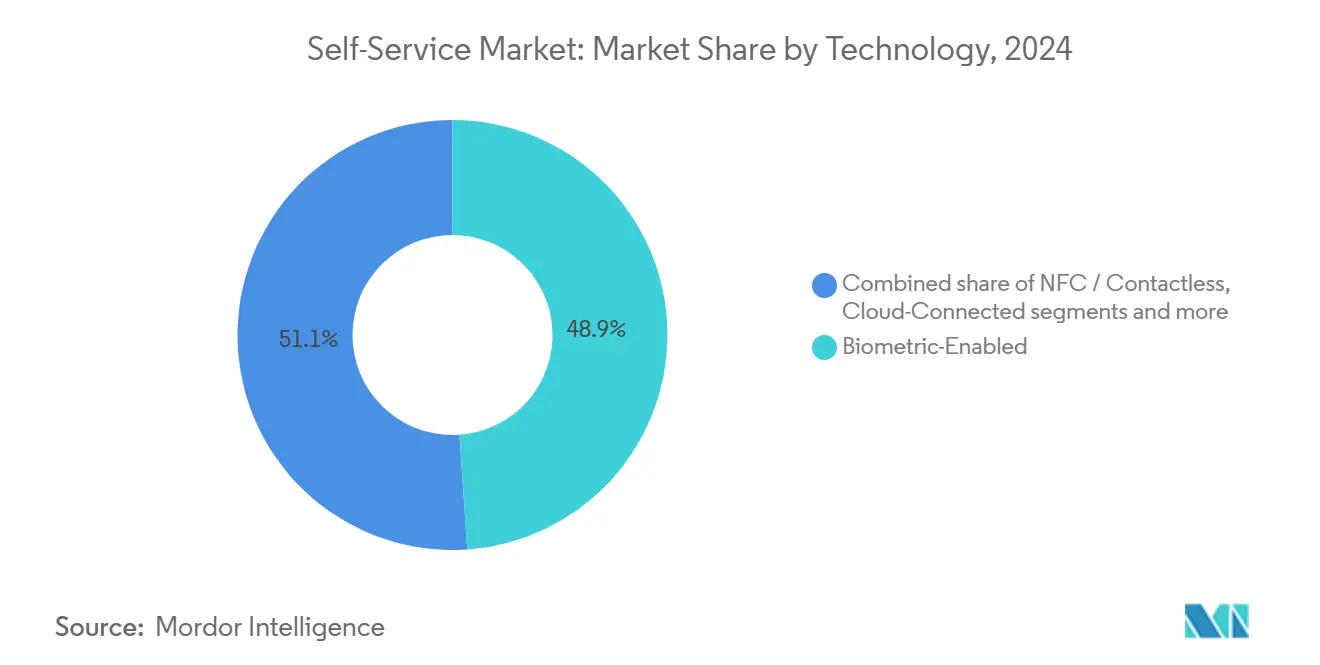

- Por tecnologia, sistemas habilitados por biometria comandaram 48,9% da participação do mercado de self-service em 2024, e soluções impulsionadas por IA estão avançando a uma TCAC de 8,7% até 2030.

- Por local de implantação, instalações internas mantiveram 66,6% da participação do mercado de self-service em 2024; unidades externas são esperadas para crescer a uma robusta TCAC de 9,1% em direção a 2030.

- Por geografia, América do Norte dominou com 39,4% de participação de receita em 2024; Ásia-Pacífico é esperado para postar a mais rápida TCAC de 8,5% até 2030.

Tendências e Insights do Mercado Global de Self-Service

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ubiquidade de transações sem contato pós-COVID | +1.8% | Global; mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Implementação rápida de formatos de varejo inteligente | +1.5% | América do Norte e Europa; expandindo para APAC | Médio prazo (2-4 anos) |

| Onda de automação bancária omnicanal | +1.2% | Global; liderada por mercados bancários desenvolvidos | Longo prazo (≥4 anos) |

| Pressão governamental por sociedades com menos dinheiro | +1.0% | Núcleo APAC; transbordamento para Europa e mercados emergentes | Longo prazo (≥4 anos) |

| Interfaces de usuário adaptativas alimentadas por IA | +0.9% | América do Norte e Europa; adoção APAC crescendo | Médio prazo (2-4 anos) |

| Micro-fulfillment e conceitos não tripulados 24/7 | +0.7% | Centros urbanos mundiais; concentrados em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Ubiquidade de Transações Sem Contato Pós-COVID

A participação global em pagamentos digitais saltou de 44% em 2014 para dois terços dos adultos em 2022, confirmando uma inclinação permanente em direção a comportamentos sem dinheiro. Pesquisas europeias mostram intenções sustentadas de evitar dinheiro devido a preocupações com higiene, e operadores de micromercados relatam receitas mais altas após instalar módulos sem dinheiro. Países como a Suécia, onde o uso de dinheiro foi reduzido pela metade na última década, sublinham quão rapidamente política, comerciantes e consumidores convergem em trilhos digitais[1]Fundo Monetário Internacional, "Caminho da Suécia para uma Economia com Menos Dinheiro," imf.org. Esta preferência se estende a toques biométricos e comandos de voz, impulsionando cada canto do mercado de self-service a suportar autenticação sem toque.

Implementação Rápida de Formatos de Varejo Inteligente

Lojas autônomas baseadas em portões RFID, visão computacional e prateleiras inteligentes estão projetadas para crescer significativamente. A Alemanha contou mais de 5.000 pontos de venda de self-checkout recentemente, e varejistas planejam maior aceleração. Nos Estados Unidos, cadeias atacadistas como Sam's Club implantaram dispositivos aprimorados por IA que escaneiam carrinhos em segundos, diminuindo filas e realocando funcionários. Hubs de micro-fulfillment, apesar de dores de cabeça de integração, prometem reabastecimento na mesma hora para distritos densamente povoados, criando uma atração por armários e quiosques híbridos capazes de dispensar e aceitar mercadorias 24 horas por dia.

Onda de Automação Bancária Omnicanal

Caixas Eletrônicos de Self-Service Aprimorados permitem que bancos estendam pegadas de agências a um custo menor enquanto mantêm cobertura 24/7. NCR Atleos relata que 66,7% de sua receita veio de fluxos de serviço recorrentes ligados a aproximadamente 800.000 caixas eletrônicos instalados, ilustrando retornos previsíveis uma vez que dispositivos são conectados em rede. Diebold Nixdorf, enquanto isso, integra mais de 230.000 máquinas em seu kernel de nuvem, que suporta monitoramento remoto e upsell de software. À medida que contagens de caixas eletrônicos de criptomoedas aumentam e banco por vídeo ganha aceitação, instituições financeiras usam soluções do mercado de self-service para cortar filas de caixas e oferecer serviços flexíveis de entrada.

Pressão Governamental por Sociedades com Menos Dinheiro

A Interface de Pagamentos Unificados da Índia compensou mais de 100 bilhões de transferências, validando política pública que direciona cidadãos para alternativas de dinheiro digital. O Banco Central Europeu está testando um euro digital para prevenir fragmentação da paisagem de pagamentos e preservar soberania monetária. Agências públicas também recorrem a quiosques interativos para fornecer formulários, licenças e serviços de assistência social sem balcões com pessoal, avançando inclusão enquanto reduzem custos. Embora cada jurisdição equilibre privacidade, dependência de dinheiro e fatores de idade, a direção estratégica favorece terminais que fazem a ponte entre cartão, carteira móvel e trilhos de CBDC.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Vandalismo persistente e riscos de segurança no manuseio de dinheiro | -0.8% | Global; maior impacto em áreas urbanas e de alto crime | Médio prazo (2-4 anos) |

| Alto TCO para implantações externas em climas rigorosos | -0.6% | Climas do norte; regiões de clima extremo mundialmente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Vandalismo Persistente e Riscos de Segurança no Manuseio de Dinheiro

Dados da British Telecom revelaram dezenas de milhares de ataques a telefones públicos por ano até que fechaduras e alarmes reforçados contiveram incidentes[2]Gabinete do Interior do Governo do Reino Unido, "Reduzindo Vandalismo em Telefones Públicos," gov.uk . Jackpotting sofisticado e skimming impulsiona um mercado de segurança física e cibernética previsto para atingir USD 32,4 bilhões até 2032. Operadores adicionam impressão digital, reconhecimento facial e prompts multifator para combater fraude, ainda assim cada novo módulo eleva o custo por unidade e alonga ciclos de certificação. Patrulhas colaborativas com a polícia e vigilância impulsionada por IA mitigam perdas, mas não podem eliminá-las inteiramente.

Alto TCO para Implantações Externas em Climas Rigorosos

Quiosques externos precisam de painéis legíveis à luz solar, HVAC, vedações contra chuva e aço reforçado, o que pode dobrar contas de material em relação a unidades internas. Rotulagem ISO 9001 e UL impõem gastos de conformidade adicionais, enquanto preparação do local para energia e fibra pode rivalizar com o próprio quiosque. Operadores removeram recentemente 13% dos caixas eletrônicos por 100.000 adultos, citando baixo tráfego de pedestres e arrasto de manutenção. Novos painéis solares e firmware consciente de energia facilitam custos operacionais, ainda assim retornos externos dependem de posicionamento estratégico em hubs de trânsito movimentados onde transações justificam o prêmio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Quiosques Lideram a Transformação do Mercado

Quiosques controlaram 36,2% da participação do mercado de self-service em 2024, destacando sua flexibilidade em check-in, emissão de bilhetes e pagamento de contas. O tamanho do mercado de self-service ligado a quiosques beneficia-se de atualizações contínuas de software que adicionam pacotes de idiomas, avatares de IA e opções de pagamento. Pistas de self-checkout estão crescendo a uma TCAC de 8,3% à medida que mercearias e varejistas de mercadorias gerais reduzem despesas de mão de obra e aceleram a fila. Caixas eletrônicos ainda ancoram ecossistemas de dinheiro, ainda assim instalações anuais estão chegando ao platô porque transferências móveis agora satisfazem muitas necessidades de baixo valor. Máquinas de venda expandem além de lanches para medicamentos sem receita, EPI e vacinas sensíveis ao tempo, o que amplia sua pegada social. Armários inteligentes registraram pedidos animados de empresas de logística sob pressão para cortar custos de última milha e permitir retirada de encomendas fora do horário. Quiosques de saúde, projetados para aumentar de USD 0,8 bilhão em 2024 para USD 1,81 bilhão até 2028, ilustram como diagnóstico, telessaúde e renovação de prescrição podem convergir em pegadas compactas. Varejistas adotam visão computacional para que câmeras pesem automaticamente produtos, minimizando erros e frustração do comprador. A mistura de produtos continuará recompensando fornecedores que fundem durabilidade com ganchos de nuvem que desbloqueiam insights em tempo real e serviço remoto.

Fornecedores de quiosques investem em superfícies antimicrobianas, feedback háptico e layouts amigáveis para cadeirantes para se manterem à frente das regras de acessibilidade. Fabricantes de self-checkout fazem parcerias com gateways fintech para ativar compre-agora-pague-depois enquanto ainda se conformam com padrões de segurança de pagamento. Fornecedores de caixas eletrônicos giram em direção a Máquinas de Caixa por Vídeo e módulos de criptomoeda para preservar relevância. Especialistas em venda testam refrigeração dinâmica e planogramas de IA para exibir primeiro o inventário em movimento rápido, o que eleva vendas por polegada quadrada. Provedores de armários adicionam controle de temperatura para os segmentos de mercearia e farmacêutico. Amplitude de portfólio, portanto, permanece uma proteção contra mudanças no fluxo do consumidor e economia do comerciante dentro do mercado de self-service.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Aceleração de Software Impulsiona Migração de Valor

Hardware foi responsável por 54,0% da receita em 2024, ainda assim software está avançando 9,0% a cada ano e é a chave para monetização vitalícia. Fornecedores implantam sistemas operacionais containerizados que permitem atualizações seguras sem visitas de campo, encurtando tempo médio para mercado para novos recursos. Painéis de nuvem destacam picos de uso, permitindo que varejistas pré-carreguem funcionários apenas quando o tráfego demanda. A suíte DN Vynamic da Diebold Nixdorf conecta mais de 230.000 endpoints e empurra alertas de manutenção preditiva que reduzem tempo de inatividade não programado. Motores de IA ficam na borda, sinalizando padrões suspeitos de saque em milissegundos e suportando bloqueios instantâneos. Integrações com plataformas de fidelidade também abrem momentos de upsell direto na tela.

Serviços completam o jogo de componentes, abrangendo instalação, descomissionamento, correção de software e auditorias de conformidade. À medida que contratos recorrentes se expandem, margens de serviço podem eclipsar as de remessas de hardware. Consultores de acessibilidade garantem aderência a padrões táteis, de fala e visuais estabelecidos no Registro Federal[3]Registro Federal, "Requisitos de Acessibilidade para Terminais de Self-Service," federalregister.gov. Empresas que acoplam dados de ERP e ponto de venda com telemetria de quiosque possibilitam análises de ciclo fechado mostrando elevação de vendas por SKU, turno e local. Esta visibilidade é central para decisões de aquisição em grandes cadeias que implementam quiosques mundialmente em ciclos de capex enxutos dentro do mercado de self-service.

Por Setor de Usuário Final: Dominância do Varejo em Meio ao Surto da Saúde

Varejo e restaurantes de serviço rápido mantiveram 31,8% do tamanho do mercado de self-service em 2024 à medida que escassez de funcionários se intensificou e consumidores favoreceram self-checkout. Líderes de mercearia implantam IA conversacional que faz upsell de receitas enquanto escaneia itens, transformando uma tarefa rotineira em tempo de engajamento. Lojas de vestuário adotam espelhos inteligentes para que compradores possam solicitar tamanhos sem deixar o provador. Em QSR, menus se integram com sistemas de cozinha para controlar pedidos de pico de carga, e funcionários podem mudar para montagem de pedidos em vez de coleta de dinheiro. Bancos, embora se tornando digitais, ainda mantêm quiosques no saguão para impressão de documentos e integração de contas, nutrindo coesão omnicanal. Hubs de viagem abraçam portões eletrônicos biométricos que encurtam filas e cumprem mandatos de controle de fronteira.

Saúde está posicionada para a mais nítida TCAC de 8,1% à medida que quiosques expandem triagem, agendamento de consultas e diagnósticos remotos. Hospitais monitoram sinais vitais e emitem resumos pós-visita com mínima intervenção de enfermeiras, liberando clínicos para casos agudos. Farmácias garantem dispensação de substâncias controladas atrás de fechaduras biométricas, removendo lacunas fora do horário. UnitedHealthcare urge provedores a pressionar portais de self-service para reivindicações e autorizações, sugerindo endosso mais amplo do pagador. A pandemia amplificou a aceitabilidade de consultas remotas, então quiosques em saguões corporativos e clínicas rurais agora dobram como nós de telessaúde. Seguros, hospitalidade e administração pública também refinam pontos de contato do cidadão, incorporando loops de feedback em cada transação e demonstrando a elasticidade do mercado de self-service.

Por Tecnologia: Liderança Biométrica Enfrenta Disrupção da IA

Soluções biométricas controlaram 48,9% da participação do mercado de self-service em 2024. Leitores de impressão digital são commoditizados, resultando em pontos de preço mais baixos e uso incorporado amplo. Reconhecimento facial construído em redes neurais profundas detecta tentativas de spoofing, elevando o patamar para atacantes. Autenticação híbrida-voz mais veia da palma-garante alto throughput sem comprometer segurança. Soluções de IA e visão computacional, embora mais novas, estão marcando uma TCAC de 8,7% à medida que varejistas automatizam reconhecimento visual de SKU e bancos adicionam pontuação de fraude em tempo real. Módulos NFC se beneficiaram de regras de higiene pandêmica e agora aparecem em terminais de trânsito, estacionamento e emissão de ingressos para eventos. APIs de nuvem centralizam análises para que operadores possam comparar KPIs através de fronteiras e gerações de hardware.

Back-ends blockchain ganham atenção onde trilhas de registro imutáveis são exigidas, por exemplo, em quiosques eleitorais e jogos de alto risco. GPUs de borda entregam inferência instantânea para detecção de objeto estranho em recicladores de moedas, reduzindo atolamentos que antes exigiam visitas de técnico. Padrões abertos como W3C Web of Things facilitam orquestração entre fornecedores, assim reduzindo lock-in de fornecedor. Leis de privacidade biométrica empurram fornecedores a incorporar criptografia no dispositivo e alternadores de consentimento, garantindo conformidade sem periféricos extras.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Local de Implantação: Estabilidade Interna Versus Inovação Externa

Configurações internas constituíram 66,6% da receita em 2024, graças a ambientes de shopping, agência e hospital onde temperatura e segurança são previsíveis. Varejistas fazem capex de pistas internas primeiro porque ROI rastreia métricas de tráfego de pedestres já em sistemas POS. Bancos localizam caixas eletrônicos de vídeo adjacentes em vestíbulos que herdam controles climáticos do prédio, estendendo horas de serviço barato. Redes de saúde montam unidades embutidas na parede que verificam sintomas, baixando estresse da sala de espera. Campi educacionais implantam quiosques emissores de ID em corredores de registro onde supervisão é direta.

Estações externas, embora apenas 33,4% hoje, estão se expandindo 9,1% anualmente. Carregamento de veículos elétricos inclui touchscreens para ofertas de fidelidade. Marcas de serviço rápido constroem painéis de pedido walk-up para liberar pistas de drive-through em picos de refeição. Municípios instalam portais de pagamento de contas não assistidos fora de prefeituras. Cada ativo externo integra sensores climáticos que regulam brilho da tela, HVAC e consumo de energia para alongar vida de componentes. Novos acabamentos powder-coat e fechaduras IoT desencorajam grafite e ataques de alavanca. Tetos de coleta de energia e packs de bateria permitem que quiosques rurais funcionem mesmo onde energia da rede é escassa, estendendo o mercado de self-service a clusters de clientes anteriormente inalcançáveis.

Análise de Geografia

América do Norte deteve 39,4% da receita em 2024, refletindo adoção de longa data de tecnologia de caixa automático, implantação ampla de varejo e regulamentações de privacidade de apoio. Penetração de cartão de pagamento é quase universal, e carteiras digitais são mainstream, então comerciantes priorizam terminais que lidam com chip, toque e credenciais móveis. Agências federais dedicam orçamentos de estímulo a banda larga e portais de governo digital, fomentando experiência de usuário consistente em quiosques de serviço público. Apetite corporativo por IA, nuvem e cibersegurança aumenta a cada ciclo de orçamento, reforçando demanda por atualizações centradas em software que ficam em cima do hardware existente.

Europa equilibra sustentabilidade e inclusão. A Comissão Europeia urge eco-design e cadeias de suprimento transparentes, empurrando fabricantes a alongar vidas úteis de dispositivos e publicar pegadas de carbono. Lei de acessibilidade compele teclados táteis, prompts de áudio e tamanhos de fonte ajustáveis, que influenciam design de BOM e firmware. A iniciativa EHI da Alemanha demonstra apetite comercial ao contar milhares de pistas de self-checkout, enquanto a região debate melhores formatos para um euro digital que poderia se ligar perfeitamente a quiosques e caixas eletrônicos[4]Banco Central Europeu, "Projeto Euro Digital," ecb.europa.eu. Operadores retrofit telemetria remota para aparar milhas de van de serviço, alinhando com metas climáticas.

Ásia-Pacífico, avançando a uma TCAC de 8,5%, beneficia-se de editos pró-digitalização e uma explosão de pagamentos QR ligados a smartphone. Índia encena bilhões de transferências UPI cada mês, normalizando toques QR mesmo em quiosques rurais. China pilota uma moeda digital de banco central que provavelmente se integrará a redes de trânsito e venda, colocando pressão em operadores para atualizar firmware rapidamente. Governos em ASEAN financiam lobbies de e-governo dentro de correios, reduzindo burocracia enquanto garantem que cidadãos remotos recebam serviço igual. América do Sul e Oriente Médio ficam para trás mas aceleram à medida que telecoms empurram dinheiro móvel e turismo revive interesse em estações de emissão de bilhetes multilíngues.

Panorama Competitivo

O mercado de self-service mostra fragmentação moderada. NCR Atleos monetiza aproximadamente 800.000 caixas eletrônicos mundialmente, derivando 66,7% da receita de contratos de serviço que estabilizam renda. Diebold Nixdorf alavanca uma pilha combinada de hardware e software DN Vynamic que conecta 230.000 dispositivos e alimenta algoritmos preditivos, baixando intervenções de campo[5]Diebold Nixdorf Incorporated, "Framework de Comércio Conectado DN Vynamic," dieboldnixdorf.com. Especialistas menores focam em áreas de nicho como módulos biométricos ou invólucros externos e fazem parcerias com grandes integradores para distribuição.

Estratégia inclina-se para faturamento de plataforma. Fornecedores lançam Caixa Eletrônico-como-Serviço, onde bancos pagam por transação em vez de comprar caixas diretamente. Provedores de solução de varejo empacotam licenças de visão computacional com câmeras e kits de iluminação, mudando despesas para opex. Fabricantes de quiosques de saúde entram em acordos de assinatura cobrindo dispositivo, link de telessaúde e periféricos médicos. Barreiras de entrada surgem de portfólios de patentes em torno de recicladores de dinheiro seguros, conformidade ADA e gerenciamento de chave de criptografia.

Inovação se centra em IA, ganchos de nuvem e ruggedização. NCR Voyix, configurada após o spin-off de caixas eletrônicos, concentra-se em varejistas e restaurantes com POS de nuvem que unifica experiências de quiosque, móvel e drive-through. Jogadores emergentes integram modelos de linguagem grandes para que comandos de voz reescrevam menus em tempo real, ajudando usuários com deficiência visual. Designers de quiosques externos adicionam resfriamento passivo e painéis de promoção e-ink que cortam contas de energia. Competição, portanto, equilibra as economias de escala de incumbentes contra a agilidade de desafiadores focados em domínio dentro do mercado de self-service.

Líderes da Indústria de Self-Service

NCR Corporation

Diebold Nixdorf

Fujitsu Ltd.

Zebra Technologies

HESS Cash Systems GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Kenvue fez parceria com Microsoft para um plano de cinco anos para usar IA e análise preditiva em operações de produtos de saúde do consumidor.

- Fevereiro 2025: Loc Software perfilou dinâmicas de self-checkout de mercearia de próxima geração.

- Maio 2024: Sam's Club implantou checkout alimentado por IA para acelerar transações na loja.

- Maio 2024: REWE Group expandiu sua loja sem caixa Pick&Go em Düsseldorf, e Marvel Stadium instalou quiosques de self-checkout de IA para concessões mais rápidas.

- Maio 2024: Currys juntou-se à Accenture e Microsoft para incorporar IA nas operações, enquanto AutoStore lançou armazéns automatizados Pio para e-commerce de PME.

Escopo do Relatório do Mercado Global de Self-Service

Sistemas de self-service são dispositivos interativos com interferência do usuário projetados para atender às necessidades dos usuários para diferentes operações. Estes terminais usam componentes especializados de hardware e software desenvolvidos para fornecer informação e outras aplicações aos usuários. Caixas eletrônicos, máquinas de venda e terminais de quiosque de informação são os sistemas de self-service mais amplamente utilizados. Estes sistemas estão sendo cada vez mais empregados, tendo diferentes aplicações como entretenimento, varejo e BFSI.

O mercado de self-service é segmentado por tipo (caixas eletrônicos, quiosques, máquinas de venda), por usuário final (BFSI, varejo e cadeias de fast food, hospitalidade, saúde, viagem e transporte), e por geografia (América do Norte, Europa, Ásia Pacífico, América do Sul, Oriente Médio e África). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Quiosque |

| Caixa Eletrônico |

| Máquina de Venda |

| Sistema de Self-Checkout |

| Armário Inteligente / Estação de Encomenda |

| Hardware |

| Software |

| Serviços |

| BFSI |

| Varejo e Restaurante de Serviço Rápido |

| Hospitalidade |

| Saúde |

| Transporte e Hubs de Viagem |

| Governo e Setor Público |

| Habilitado por Biometria |

| NFC / Sem Contato |

| Impulsionado por IA e Visão Computacional |

| Conectado à Nuvem |

| Interno |

| Externo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Produto | Quiosque | ||

| Caixa Eletrônico | |||

| Máquina de Venda | |||

| Sistema de Self-Checkout | |||

| Armário Inteligente / Estação de Encomenda | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Setor de Usuário Final | BFSI | ||

| Varejo e Restaurante de Serviço Rápido | |||

| Hospitalidade | |||

| Saúde | |||

| Transporte e Hubs de Viagem | |||

| Governo e Setor Público | |||

| Por Tecnologia | Habilitado por Biometria | ||

| NFC / Sem Contato | |||

| Impulsionado por IA e Visão Computacional | |||

| Conectado à Nuvem | |||

| Por Local de Implantação | Interno | ||

| Externo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de self-service?

O mercado de self-service foi avaliado em USD 38,36 bilhões em 2025 e está projetado para atingir USD 56,22 bilhões até 2030.

Qual região lidera o mercado de self-service?

América do Norte lidera com 39,4% de participação de receita em 2024, apoiada por redes bancárias maduras e automação de varejo.

Qual segmento está crescendo mais rapidamente no mercado de self-service?

Sistemas de self-checkout mostram o aumento mais rápido, postando uma TCAC de 8,3% até 2030 à medida que varejistas visam economia de mão de obra e velocidade.

Quão significativo é o software no mercado de self-service?

Software está se expandindo a uma TCAC de 9,0% e é fundamental para IA, análise e receita recorrente, mesmo que hardware ainda contribua com mais da metade da receita de 2024.

Quais são as principais restrições impactando implantações de self-service?

Vandalismo e riscos de segurança no manuseio de dinheiro, mais altos custos de implantação externa em climas rigorosos, pesam na expansão e apararam a TCAC geral em aproximadamente 1,4 pontos percentuais estimados.

Por que saúde é um setor de usuário final promissor?

Quiosques de saúde ajudam a gerenciar escassez de pessoal, habilitam telessaúde e aceleram admissão de pacientes, impulsionando uma TCAC de 8,1% e um salto antecipado de USD 0,8 bilhão em 2024 para USD 1,81 bilhão até 2028.

Página atualizada pela última vez em: