Tamanho e Participação do Mercado de Inteligência Artificial em Robótica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.92% CAGR |

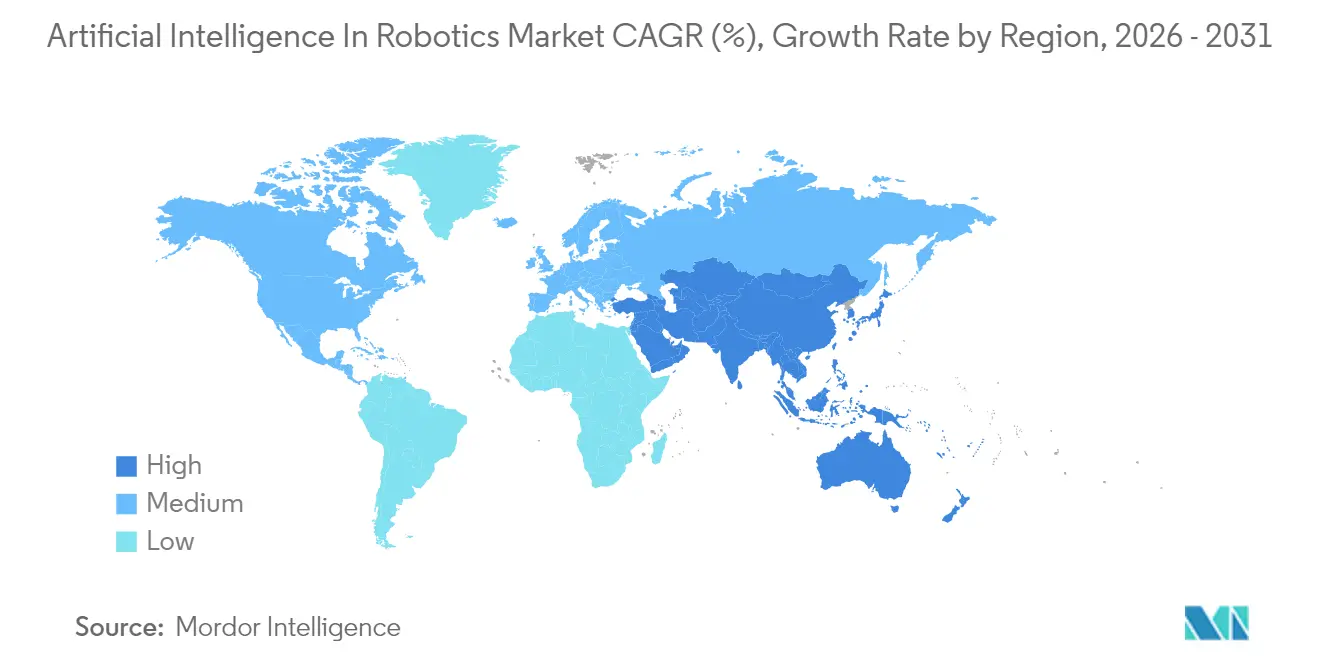

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | Ásia |

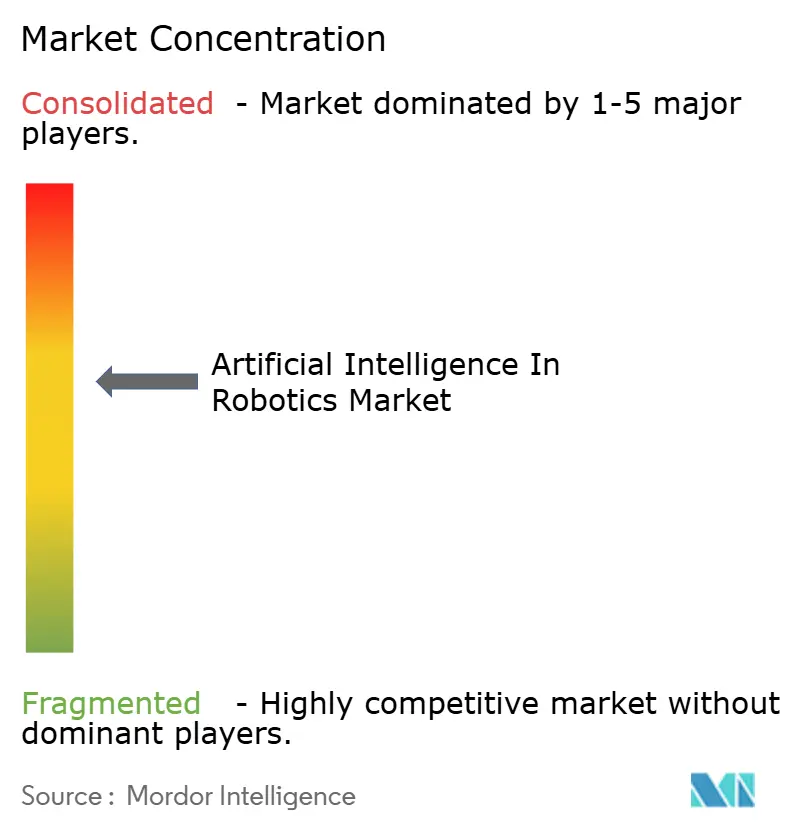

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial em Robótica pela Mordor Intelligence

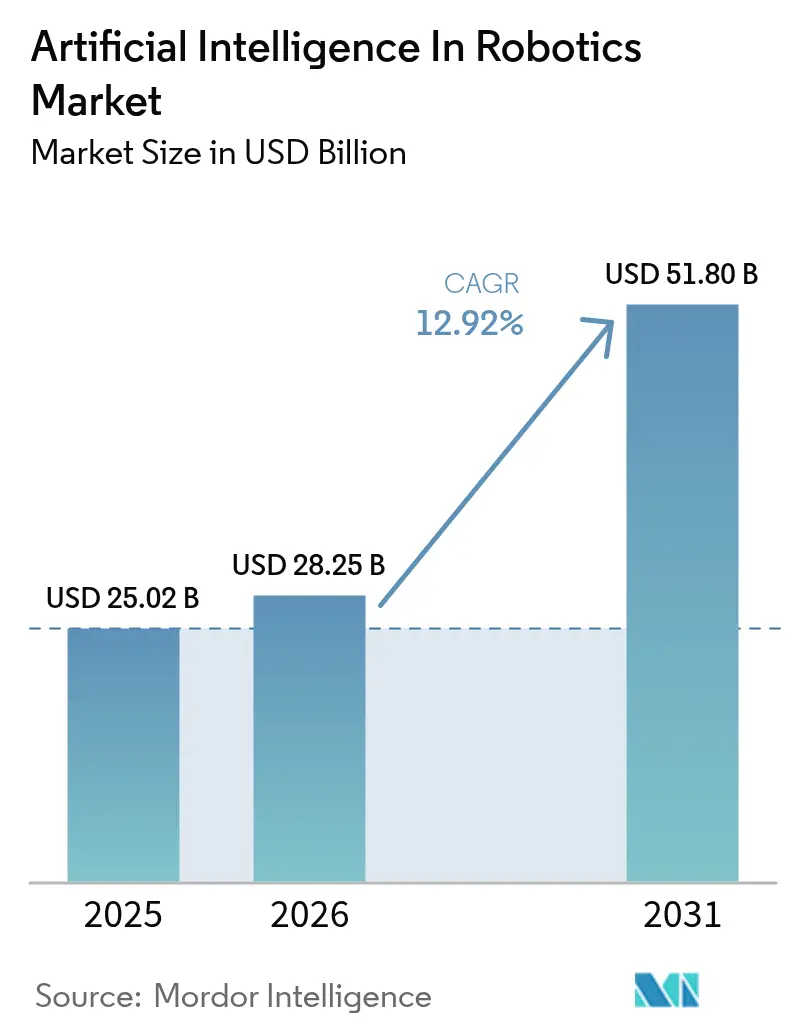

O tamanho do Mercado de Inteligência Artificial em Robótica foi avaliado em USD 25,02 bilhões em 2025 e estima-se que cresça de USD 28,25 bilhões em 2026 para atingir USD 51,8 bilhões até 2031, a um CAGR de 12,92% durante o período de previsão (2026-2031).

O impulso é sustentado por rápidos avanços em computação de borda, algoritmos de aprendizado de máquina e conjuntos de sensores de alta resolução que permitem aos robôs interpretar seu entorno e agir de forma autônoma em milissegundos. Os fabricantes estão migrando de melhorias puramente mecânicas para aprimoramentos centrados em inteligência, incorporando módulos de processadores de IA personalizados que reduzem a latência de decisão em linhas de produção e em ambientes de serviço. Os investimentos em manufatura da Ásia, o boom do comércio eletrônico na América do Norte e os programas de pesquisa coordenados da Europa estão convergindo para expandir os cenários de implantação e acelerar o tempo de geração de valor. O hardware continua sendo um grande fator de custo, mas as crescentes taxas de adesão de software ilustram como a criação de valor está migrando para pilhas de percepção, raciocínio e controle adaptativo, transformando robôs em ativos de aprendizado contínuo dentro de ecossistemas conectados de fábricas e logística. O efeito combinado dessas tendências está criando uma base instalada cada vez maior de máquinas inteligentes que complementam, em vez de substituir, os operadores humanos, ampliando a demanda endereçável para o mercado de IA em robótica.

Principais Conclusões do Relatório

- Por geografia, a Ásia liderou com 46,55% da receita em 2025 e tem previsão de crescimento a um CAGR de 17,45% até 2031.

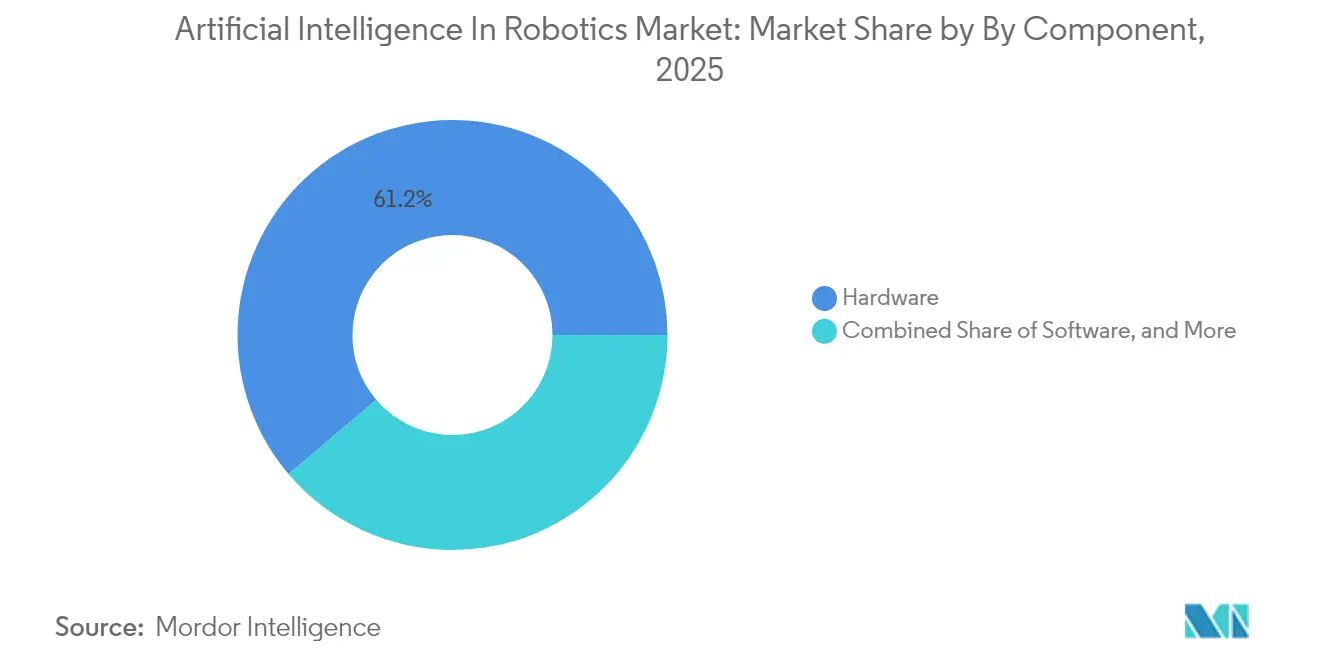

- Por componente, o hardware capturou 61,20% da participação do mercado de IA em robótica em 2025, enquanto o software de Aprendizado de Máquina & Aprendizado Profundo está se expandindo a um CAGR de 23,10% até 2031.

- Por tipo de robô, os robôs industriais comandaram 67,30% do tamanho do mercado de IA em robótica em 2025; os robôs médicos e de saúde têm projeção de avançar a um CAGR de 24,85% até 2031.

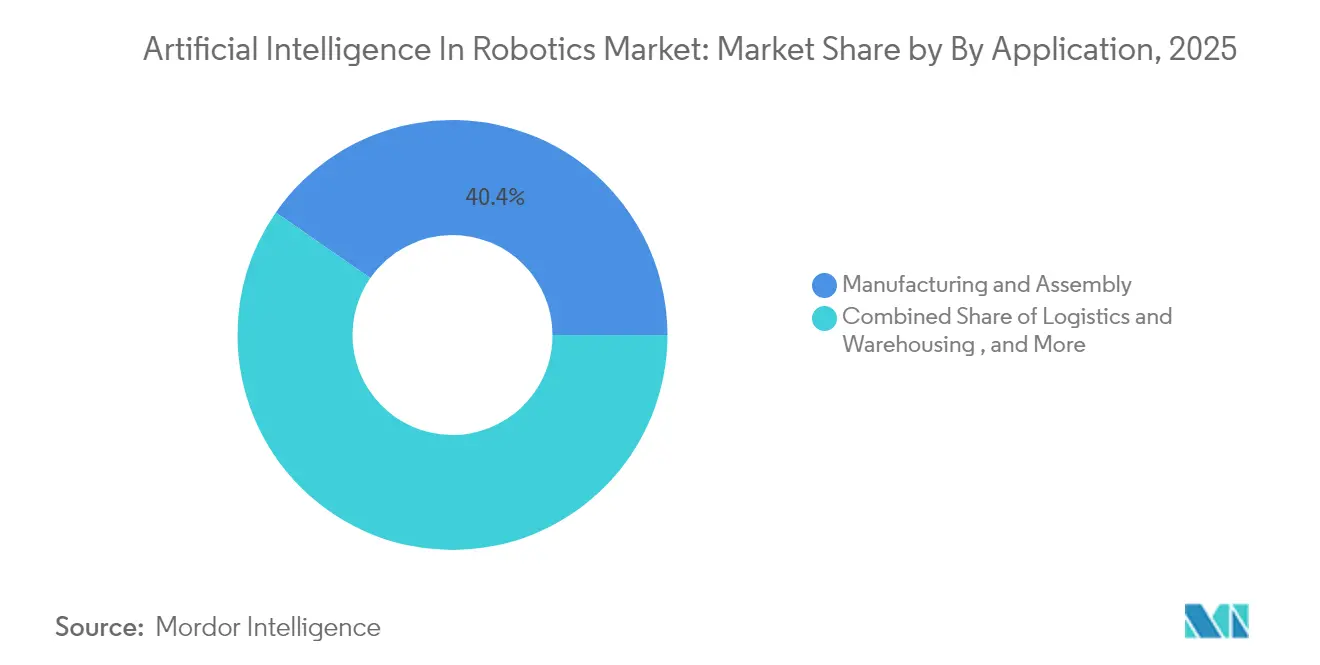

- Por aplicação, fabricação e montagem representaram 40,35% da participação do tamanho do mercado de IA em robótica em 2025, e logística e armazenagem estão crescendo a um CAGR de 23,95% até 2031.

- Por usuário final, o setor automotivo manteve uma participação de 27,40% em 2025, enquanto a saúde é o usuário final de crescimento mais rápido, com CAGR de 24,60% de 2026 a 2031.

- Os quatro principais fornecedores de robôs industriais (Fanuc, ABB, KUKA, Yaskawa) detinham coletivamente 56,75% de participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial em Robótica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de Chips de IA de Borda Permitindo Tomada de Decisão em Tempo Real pelos Robôs | +2.10% | Ásia, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Rápido Envelhecimento Populacional Acelerando a Demanda por Robôs de Cuidado ao Idoso | +1.80% | Japão, Coreia do Sul, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Financiamento do Horizonte Europa da UE Agilizando a Pesquisa Colaborativa de IA e Robótica | +1.50% | Europa, com implicações globais | Médio prazo (2-4 anos) |

| Boom no Atendimento de Pedidos do Comércio Eletrônico Impulsionando a Automação de Armazéns Habilitada por IA | +2.40% | América do Norte, com expansão para Europa e Ásia | Curto prazo (≤ 2 anos) |

| Aumento de Robôs Móveis Autônomos nas Linhas de Montagem Final Automotiva Alemã | +1.20% | Europa, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Queda nos Custos de Sensores de Visão Permitindo Kits de Modernização de IA para PMEs em Robôs Legados Globalmente | +1.70% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Chips de IA de Borda Permitindo Tomada de Decisão em Tempo Real pelos Robôs

Os processadores de IA de borda reduzem a latência de tomada de decisão de segundos para milissegundos, permitindo que robôs móveis autônomos (AMR) naveguem em pisos de produção dinâmicos sem dependência da nuvem. A demonstração da Advantech em 2025 destacou tempos de resposta 75% mais rápidos após a integração de módulos NVIDIA Jetson Thor em frotas de AMR. Fabricantes de eletrônicos em Shenzhen e Suwon relatam ganhos mensuráveis no rendimento de primeira passagem e na redução do tempo de ciclo quando dados de visão e movimento são processados localmente. A menor latência também aperta os ciclos de retroalimentação para manutenção preditiva, diminuindo o tempo de inatividade não programado em linhas de montagem de precisão. À medida que os modelos de IA otimizados para borda amadurecem, os custos dos processadores estão caindo, encorajando fornecedores de médio porte a modernizar robôs existentes em vez de adquirir novas unidades. O impulsionador, portanto, amplia a adoção em diversas instalações fabris e contribui positivamente para o mercado de IA em robótica.[1]NVIDIA, "Jetson ThNVIDIA, "Resumo do Produto Jetson Thor," nvidia.comor Product Brief," nvidia.com

Rápido Envelhecimento Populacional Acelerando a Demanda por Robôs de Cuidado ao Idoso

A parcela de residentes japoneses com 65 anos ou mais ultrapassou 29% em 2025, amplificando uma projeção de déficit de 377.000 cuidadores.[2]Agência de Estatísticas do Japão, "Estimativas Populacionais 2025," stat.go.jpPanasonic, SoftBank e startups apoiadas pelo governo japonês estão lançando robôs de mobilidade e companhia social que utilizam redes neurais profundas para detectar quedas, lembrar horários de medicação e interagir por meio de fala natural. Pilotos clínicos mostram que os robôs aumentam a eficiência da equipe ao realocar tarefas repetitivas de levantamento ou monitoramento, permitindo que os enfermeiros se concentrem no atendimento direto ao paciente. A Coreia do Sul enfrenta ventos demográficos adversos semelhantes e está investindo em cuidadores robóticos com IA por meio de seu plano "Visão da Indústria Robótica 2030", que subsidia implantações hospitalares e ensaios de cuidados domiciliares. O sucesso nesses dois adotantes iniciais culturais estabelece referências para prestadores de saúde na Europa à medida que suas populações envelhecem, ampliando a demanda endereçável futura de IA no mercado de robótica.

Financiamento do Horizonte Europa da UE Agilizando a Pesquisa Colaborativa de IA e Robótica

A Comissão Europeia reservou €550 milhões dentro do Horizonte Europa para pesquisa digital, alocando €50 milhões especificamente para laboratórios de teste de robótica com IA. Projetos como EUROBIN e IntelliMan conectam universidades, PMEs e corporações em uma estrutura de aprendizado compartilhado, reduzindo a duplicação de esforços e acelerando os ciclos de protótipo ao mercado. Os participantes dos consórcios obtêm acesso a repositórios pan-europeus de dados de robótica e arquiteturas de referência comuns, que melhoram a interoperabilidade e encurtam os prazos de certificação. Os resultados iniciais incluem garras modulares e manipuladores de robôs macios que podem lidar com objetos diversos sem reprogramação. O modelo de financiamento também recompensa o compartilhamento de conhecimento, deslocando sutilmente a competição de pesquisa e desenvolvimento isolada para ganhos colaborativos, o que beneficia o mercado de IA em robótica por meio de uma comercialização mais rápida.

Boom no Atendimento de Pedidos do Comércio Eletrônico Impulsionando a Automação de Armazéns Habilitada por IA

As encomendas do comércio eletrônico na América do Norte cresceram 17% em relação ao ano anterior em 2024, sobrecarregando os centros de atendimento tradicionais com uso intensivo de mão de obra. A participação minoritária da FedEx na Nimble Robotics ilustra como os operadores logísticos estabelecidos agora incorporam robôs de IA para fluxos de trabalho autônomos de separação, embalagem e envio. Algoritmos de aprendizado por reforço permitem que cada robô refine estratégias de preensão e trajetos de deslocamento em operações ao vivo, melhorando o rendimento sem alterações no layout do piso. Os operadores de armazéns relatam ganhos de dois dígitos na precisão de itens de linha e nas métricas de envio no mesmo dia. É importante destacar que os robôs de IA trabalham ao lado de humanos, com camadas de percepção certificadas para segurança que pausam ou redirecionam quando trabalhadores entram em corredores compartilhados, preservando os padrões ergonômicos. Espera-se que o impulsionador mantenha o impulso à medida que os varejistas adotam centros de microatendimento mais próximos dos clientes urbanos, sustentando a expansão contínua do mercado de IA em robótica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Dados de Domínio de Alta Qualidade para Tarefas de Percepção de Robôs em Nichos | −1.3% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Normas de Segurança Fragmentadas Dificultando a Implantação Transfronteiriça de Robôs Colaborativos | −1.5% | Europa e América do Norte principalmente | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial dos Módulos de Processadores de IA para Processadores de Alimentos com Margens Baixas | −0.8% | Global, maior impacto em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Ciberfísica Limitando Robôs de Serviço Conectados à Nuvem em Hospitais | −1.1% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Dados de Domínio de Alta Qualidade para Tarefas de Percepção de Robôs em Nichos

A revista Frontiers in Robotics and AI destaca que conjuntos de dados inconsistentes e incompletos reduzem a confiabilidade da colaboração humano-robô, especialmente quando os robôs precisam reconhecer objetos incomuns. Por exemplo, colheitadeiras agrícolas têm dificuldade em avaliar a maturidade em diversas variedades de culturas, limitando a implantação comercial além de fazendas piloto. As lacunas de dados também dificultam a validação de segurança, forçando os fornecedores a superprojetar pilhas de percepção e prolongar o tempo de chegada ao mercado. Conjuntos de dados proprietários conferem aos grandes operadores estabelecidos uma vantagem competitiva, tornando mais difícil para inovadores menores igualar os benchmarks de desempenho. Embora a geração de dados sintéticos e o aprendizado por transferência mitiguem a barreira, a escassez continua sendo um obstáculo para a expansão geral do mercado de IA em robótica.

Normas de Segurança Fragmentadas Dificultando a Implantação Transfronteiriça de Robôs Colaborativos

Os robôs colaborativos devem atender às regras de segurança mecânica da ISO 10218 e aos princípios emergentes de governança de IA, mas as interpretações regionais variam amplamente. Uma análise no European Journal of Risk Regulation defende uma estrutura unificada "SmaCob" que une a segurança de robôs com os requisitos de transparência de IA. Atualmente, modelos idênticos de robôs colaborativos podem precisar de avaliações separadas para marcação CE, conformidade com a OSHA e normas CSA canadenses, acrescentando meses aos cronogramas de implantação. Integradores de pequeno e médio porte carecem de pessoal de conformidade para navegar por regras sobrepostas, restringindo suas ambições de exportação. As conversas de harmonização dentro da UE e entre os comitês da IEC e do IEEE estão em andamento, mas o progresso é incremental, deixando a restrição pesar sobre a adoção de curto prazo no mercado de IA em robótica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Mascara a Criação de Valor do Software

O hardware representou 61,20% da participação do mercado de IA em robótica em 2025, refletindo os sensores, atuadores, acionamentos e estruturas que conferem aos robôs sua presença física. Braços industriais de capital intensivo com sensores integrados de força e torque continuam sendo indispensáveis para soldagem, pintura e manuseio de materiais de precisão. Os fornecedores estão agora entregando designs modulares que permitem aos fabricantes trocar garras, câmeras ou módulos de IA de borda sem revisões completas do sistema, reduzindo o custo total de propriedade e prolongando os ciclos de vida dos equipamentos. Os roteiros de hardware enfatizam controladores de servo com eficiência energética e juntas compostas leves, permitindo maiores relações carga útil-peso, cruciais para robôs móveis em corredores fabris estreitos. O software de Aprendizado de Máquina e Aprendizado Profundo está se expandindo a um CAGR de 23,10% e é cada vez mais fornecido como bibliotecas pré-treinadas de percepção e planejamento de movimento. Essas pilhas extraem mais valor das máquinas existentes ao permitir detecção de defeitos, manutenção preditiva e preensão adaptativa sem programação externa. Os adotantes iniciais relatam que apenas as atualizações de software podem elevar a eficácia geral dos equipamentos em dois dígitos, ilustrando por que o software está superando os gastos físicos apesar de sua base menor. Os serviços que cobrem integração, monitoramento remoto e retreinamento contínuo de modelos formam um fluxo crescente de receita recorrente para os fornecedores à medida que os clientes buscam suporte ao ciclo de vida. A mudança sublinha como a inteligência, e não a mecânica, agora diferencia os concorrentes no mercado de IA em robótica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Robô: Robôs Industriais Mantêm a Liderança Enquanto Robôs de Serviço Aceleram

Os robôs industriais comandaram 67,30% do tamanho do mercado de IA em robótica em 2025, liderados por braços articulados implantados na produção automotiva e eletrônica. Sua base instalada ultrapassou 4,28 milhões de unidades em fábricas em todo o mundo, um ganho anual de 10% que destaca a demanda consolidada. As atualizações de IA estão permitindo que esses sistemas lidem com geometrias de peças variáveis sem tempo de inatividade para reensino, aumentando a utilização dos ativos. Os robôs colaborativos, ainda uma minoria dos embarques, desfrutam de crescimento desproporcional à medida que a automação flexível se torna essencial para ambientes de alto mix e baixo volume. Os robôs médicos e de saúde representam a classe de crescimento mais rápido, com um CAGR de 24,85% para 2026-2031. Sistemas cirúrgicos que incorporam visão computacional e retroalimentação de força auxiliam os clínicos em procedimentos minimamente invasivos, reduzindo complicações pós-operatórias e o tempo de internação. Robôs de logística hospitalar transportam autonomamente roupas de cama e medicamentos por corredores movimentados usando localização e mapeamento simultâneos (SLAM) fundidos com mecanismos de decisão de IA. A aceitação do consumidor está se ampliando, evidenciada por robôs de cuidados domiciliares que apoiam tarefas diárias de idosos. Em conjunto, essas tendências diversificam os pools de receita e mitigam a ciclicidade inerente à demanda centrada no setor automotivo, beneficiando o mercado de IA em robótica.

Por Aplicação: A Dominância da Fabricação é Desafiada pelo Crescimento da Logística

As aplicações de fabricação e montagem geraram 40,35% da receita em 2025, à medida que as plantas adotam IA para inspeção de qualidade em linha, otimização de processos e ciclos de manutenção de autodiagnóstico. Pilhas de visão embarcadas detectam microfissuras invisíveis a inspetores humanos e acionam ajustes imediatos no caminho da ferramenta, evitando o acúmulo de refugo. A análise de borda também se combina com sensores de vibração para prever falhas em rolamentos horas antes de avarias catastróficas, minimizando a perda de produção. Esses ganhos justificam investimentos contínuos apesar de ciclos de vida de produtos mais curtos e maiores requisitos de personalização. Logística e armazenagem se destaca com um CAGR de 23,95% até 2031, impulsionado pela demanda do comércio eletrônico por atendimento de pedidos preciso no mesmo dia. Robôs móveis autônomos navegam em layouts dinâmicos de corredores usando LIDAR, sensores ultrassônicos e algoritmos de roteamento aprimorados por IA que se adaptam às posições de estoque em constante mudança em tempo real. Os dados coletados de sistemas de leitura de etiquetas e visão alimentam modelos de aprendizado de máquina que refinam o sequenciamento de separação e o balanceamento de zonas em cada turno. Saúde e cirurgia, operações de varejo e serviços de inspeção in situ também escalam rapidamente, mas a logística mostra o caminho mais claro do piloto para a implantação empresarial. Esses desenvolvimentos ampliam o impulso comercial para o mercado de IA em robótica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Liderança do Setor Automotivo Enfrenta o Desafio da Saúde

Os fabricantes automotivos mantiveram uma participação de receita de 27,40% em 2025, aproveitando robôs de IA para soldagem de carroceria bruta, cabines de pintura e inspeção de montagem final. A integração de IA generativa agora acelera a programação de novas variantes de modelos, reduzindo os prazos de lançamento e diminuindo as horas de engenharia. O crescimento dos veículos elétricos impulsiona ainda mais as necessidades de automação, pois a montagem de pacotes de baterias exige velocidade, limpeza e precisão além dos trens de força convencionais. Consequentemente, a densidade de robôs nas principais plantas de montagem alemãs subiu para 1.500 unidades por 10.000 funcionários, a mais alta do mundo. A saúde está crescendo mais rapidamente, com um CAGR de 24,60%, impulsionada por mudanças demográficas e avanços em ferramentas minimamente invasivas. Robôs cirúrgicos guiados por IA permitem precisão submilimétrica e retroalimentação háptica que melhoram os resultados em ortopedia, cardiologia e oncologia. As administrações hospitalares adotam frotas de robôs para esterilizar salas com luz UV-C, reduzindo infecções associadas à assistência à saúde sem aumentar o quadro de pessoal. Fabricantes de eletrônicos, varejistas e processadores de alimentos seguem de perto, cada um aplicando robôs a pontos de dor únicos, como posicionamento de microcomponentes, varredura de estoque em prateleiras e embalagem higiênica. Coletivamente, a adoção diversificada por usuários finais distribui o risco e sustenta a expansão de longo prazo do mercado de IA em robótica.

Análise Geográfica

A Ásia-Pacífico gerou 46,55% da receita global em 2025, impulsionada por extensos programas de automação na China, Japão e Coreia do Sul. Somente a China instalou 276.288 robôs industriais em 2023, equivalente a 51% dos embarques mundiais, à medida que as autoridades locais fornecem incentivos fiscais e empréstimos a juros baixos para atualizar a competitividade da manufatura ifr.org. As empresas de eletrônicos coreanas adicionam visão de IA de borda a células de separação e posicionamento para gerenciar tolerâncias em nível de wafer medidas em mícrons, enquanto as montadoras japonesas implantam robôs colaborativos com IA para operações de acabamento final que exigem destreza semelhante à humana. O CAGR projetado de 17,45% da região reflete não apenas a dominância na manufatura, mas também pilotos emergentes de robótica de saúde e serviços. A América do Norte ocupa o segundo lugar, ancorada pelos Estados Unidos, onde a expertise em software de IA semeia uma robusta formação de startups e financiamento de capital de risco. Gigantes da logística modernizam grades de esteiras existentes com robôs móveis de IA para atender janelas de entrega de duas horas. As montadoras aceleram a adoção à medida que as fábricas se reequipam para veículos elétricos a bateria, usando IA para monitorar a qualidade da solda em novos materiais leves. O setor de mineração do Canadá pilota caminhões de transporte autônomos que aproveitam pilhas de percepção de IA para navegar em locais de minas a céu aberto em condições de baixo sinal de GPS, estendendo a penetração do mercado de IA em robótica além das paredes das fábricas. Os corredores industriais do México também adotam modernizações de IA para se manterem competitivos após as regras de conteúdo do USMCA. A Europa enfatiza uma IA ética, segura e confiável, moldando tanto o desenvolvimento tecnológico quanto as estruturas regulatórias. A Alemanha lidera a densidade de robôs com 28.355 novas instalações em 2023, auxiliada por subsídios governamentais para projetos de automação do Mittelstand. As bolsas do Horizonte Europa incentivam clusters acadêmico-industriais em robótica para agrotecnologia, saúde e manufatura verde. No entanto, interpretações divergentes da marcação CE e da responsabilidade por IA atrasam as implantações transfronteiriças, particularmente para robôs colaborativos. O potencial de crescimento na Europa Central e Oriental permanece alto à medida que a escassez de mão de obra leva as fábricas a investir. Mercados menores na América do Sul, no Oriente Médio e na África são incipientes, mas se beneficiam de contratos de Robô como Serviço prontos para uso que reduzem as barreiras de capital inicial, impulsionando a adoção global do mercado de IA em robótica.

Cenário Competitivo

O mercado de IA em robótica tende a uma concentração moderada, com os quatro maiores produtores de robôs industriais detendo 57% de participação, mas enfrentando ágeis entrantes de software de IA. Fanuc e ABB incorporam controladores de borda proprietários para adicionar recursos de visão e controle de força sem reescrever a lógica ladder legada, protegendo as bases instaladas. O ecossistema Jetson da NVIDIA atrai um amplo pool de desenvolvedores, tornando-o o padrão de fato para cartões aceleradores de IA dentro de robôs colaborativos e AMRs. IBM e Microsoft pivotam de estratégias centradas na nuvem para arquiteturas híbridas, conectando simulações de gêmeos digitais com inferência local para satisfazer requisitos de latência e soberania.

As alianças estratégicas estão se multiplicando. A Siemens se uniu à IBM para acoplar dados de plantas baseados em OPC UA com análises de IA, entregando módulos de qualidade preditiva. A KUKA coopera com a Orange Business para redes privadas 5G que conectam robôs em enxame em estações automotivas. Disruptores como Boston Dynamics apresentam robôs quadrúpedes para inspeção industrial, enquanto Hanson Robotics testa recepcionistas humanoides expressivos na hospitalidade. Jogadores verticais especializados, incluindo Blue River Technology na agricultura e Veo Robotics em comonitoramento com certificação de segurança, conquistam nichos por meio de conhecimento de domínio. Modelos de assinatura de Robô como Serviço, adotados pela Universal Robots e Brain Corporation, deslocam as conversas orçamentárias de despesas de capital para despesas operacionais, ampliando a penetração entre pequenas e médias empresas. A integração de IA generativa é o próximo campo de batalha, com empresas correndo para combinar grandes modelos de linguagem e percepção multimodal para produzir robôs que possam executar tarefas descritas verbalmente, sinalizando um ciclo de inovação que expandirá ainda mais o mercado de IA em robótica.

Líderes do Setor de Inteligência Artificial em Robótica

Vicarious AI

Neurala, Inc.

Veo Robotics, Inc.

NVIDIA Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Rockwell Automation adquiriu a Clearpath Robotics e a OTTO Motors por USD 600 milhões, integrando navegação autônoma ao seu portfólio industrial.

- Maio de 2025: A Etron Technology apresentou seu Sistema Robótico DeCloakBrain AipA na Computex 2025, enfatizando o treinamento de IA com preservação de privacidade para robôs de saúde.

- Abril de 2025: A AeroVironment concluiu sua aquisição de USD 120 milhões da Tomahawk Robotics, expandindo o controle habilitado por IA de sistemas não tripulados heterogêneos.

- Março de 2025: A Advantech demonstrou plataformas AMR de IA de Borda usando NVIDIA Jetson Thor para habilitar ciclos de decisão em milissegundos em aplicações de logística.

Escopo do Relatório Global do Mercado de Inteligência Artificial em Robótica

A inteligência artificial em robótica refere-se à integração perfeita de robôs com tecnologia de inteligência artificial (IA). Esses robôs aprendem a executar algumas tarefas repetitivas que podem ser realizadas sem qualquer intervenção humana e podem até se comunicar com humanos ou, em alguns casos, com outros robôs.

O Mercado de Inteligência Artificial em Robótica é segmentado por Tipo de Robô (Robôs Industriais, Robôs de Serviço), Setor de Usuário Final (Automotivo, Varejo e Comércio Eletrônico, Saúde, Alimentos e Bebidas) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (em milhões de USD) para todos os segmentos acima.

| Hardware | Sensores |

| Atuadores | |

| Sistemas de Energia | |

| Sistemas de Controle | |

| Software | Aprendizado de Máquina e Aprendizado Profundo |

| Visão Computacional | |

| Processamento de Linguagem Natural | |

| Consciência de Contexto / Tomada de Decisão | |

| Serviços | Integração e Implantação |

| Suporte e Manutenção |

| Robôs Industriais | Robôs Articulados | |

| Robôs SCARA | ||

| Robôs Cartesianos | ||

| Robôs Colaborativos | ||

| Robôs de Serviço | Robôs de Serviço Profissional | Robôs de Logística |

| Robôs Médicos e de Saúde | ||

| Robôs de Defesa e Segurança | ||

| Robôs de Campo (Agricultura e Mineração) | ||

| Robôs Pessoais e Domésticos | Robôs Domésticos | |

| Robôs de Entretenimento e Companhia | ||

| Fabricação e Montagem |

| Logística e Armazenagem |

| Saúde e Cirurgia |

| Operações de Varejo e Comércio Eletrônico |

| Processamento de Alimentos e Bebidas |

| Inspeção e Manutenção |

| Outras Aplicações |

| Automotivo |

| Eletrônicos e Semicondutores |

| Varejo e Comércio Eletrônico |

| Saúde |

| Alimentos e Bebidas |

| Aeroespacial e Defesa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| ASEAN | |

| Restante da Ásia-Pacífico |

| Por Componente | Hardware | Sensores | |

| Atuadores | |||

| Sistemas de Energia | |||

| Sistemas de Controle | |||

| Software | Aprendizado de Máquina e Aprendizado Profundo | ||

| Visão Computacional | |||

| Processamento de Linguagem Natural | |||

| Consciência de Contexto / Tomada de Decisão | |||

| Serviços | Integração e Implantação | ||

| Suporte e Manutenção | |||

| Por Tipo de Robô | Robôs Industriais | Robôs Articulados | |

| Robôs SCARA | |||

| Robôs Cartesianos | |||

| Robôs Colaborativos | |||

| Robôs de Serviço | Robôs de Serviço Profissional | Robôs de Logística | |

| Robôs Médicos e de Saúde | |||

| Robôs de Defesa e Segurança | |||

| Robôs de Campo (Agricultura e Mineração) | |||

| Robôs Pessoais e Domésticos | Robôs Domésticos | ||

| Robôs de Entretenimento e Companhia | |||

| Por Aplicação | Fabricação e Montagem | ||

| Logística e Armazenagem | |||

| Saúde e Cirurgia | |||

| Operações de Varejo e Comércio Eletrônico | |||

| Processamento de Alimentos e Bebidas | |||

| Inspeção e Manutenção | |||

| Outras Aplicações | |||

| Por Setor de Usuário Final | Automotivo | ||

| Eletrônicos e Semicondutores | |||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Alimentos e Bebidas | |||

| Aeroespacial e Defesa | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA em robótica e qual é a sua taxa de crescimento?

O mercado está em USD 28,25 bilhões em 2026 e tem projeção de expansão para USD 51,8 bilhões até 2031, representando um CAGR de 12,92%.

Qual região lidera o mercado de IA em robótica atualmente?

A Ásia detém 46,55% da receita global em 2025 e tem previsão de crescimento a um CAGR de 17,45%, impulsionada pela automação da manufatura em larga escala e por políticas governamentais de apoio.

Qual segmento de aplicação está se expandindo mais rapidamente?

Logística e armazenagem é a aplicação de crescimento mais rápido, avançando a um CAGR de 23,95%, à medida que os operadores de comércio eletrônico implantam robôs móveis autônomos habilitados por IA para atendimento de pedidos em alta velocidade.

Como os chips de IA de borda estão influenciando a adoção industrial?

Os processadores de IA de borda reduzem drasticamente a latência de decisão de segundos para milissegundos, permitindo que os robôs operem sem conexões com a nuvem e aumentando os rendimentos de primeira passagem e o rendimento nas linhas de produção.

Quem são os principais fornecedores que moldam a dinâmica competitiva?

Líderes industriais como Fanuc, ABB, KUKA e Yaskawa comandam 56,75% de participação de mercado, enquanto especialistas em IA como NVIDIA e IBM estão fazendo parcerias com fabricantes de hardware para entregar soluções de ponta a ponta.

O mercado é altamente concentrado ou fragmentado?

Com os cinco maiores fornecedores controlando pouco mais de 60% da receita, o setor pontua 6 em uma escala de concentração de 1 a 10, indicando concentração moderada e espaço para que players emergentes ganhem participação.

Página atualizada pela última vez em: