Tamanho e Participação do Mercado de Serviços de Bot

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.20% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Bot por Mordor Intelligence

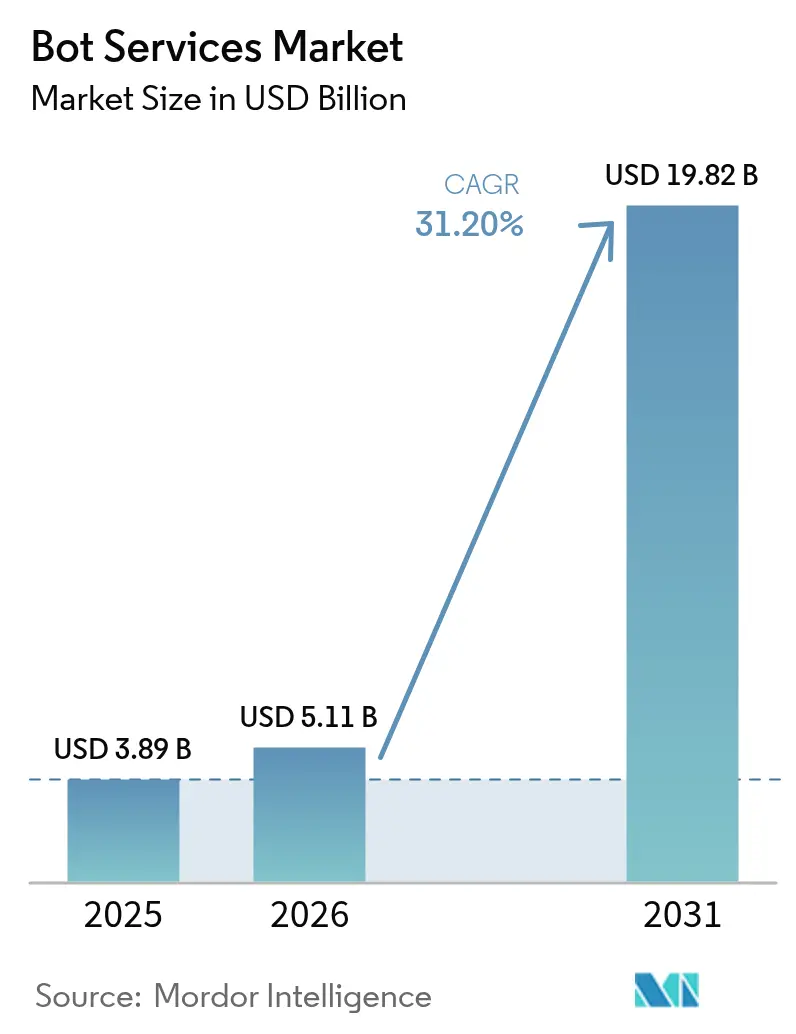

O tamanho do Mercado de Serviços de Bot estimado em USD 5,11 bilhões em 2026, crescendo a partir do valor de 2025 de USD 3,89 bilhões com projeções para 2031 mostrando USD 19,82 bilhões, crescendo a uma CAGR de 31,20% no período 2026-2031.

A forte demanda empresarial por automação conversacional, a crescente maturidade da IA generativa e a implementação constante de APIs de mensagens padronizadas sustentam essa trajetória. A participação acionária de USD 13 bilhões da Microsoft na OpenAI amplificou a confiança corporativa de que a infraestrutura de modelos de linguagem de grande escala (LLM) escalável é agora uma capacidade estratégica, impulsionando a realocação de orçamentos para bots voltados ao cliente. A América do Norte permanece como a principal base de receita, mas a Ásia-Pacífico está registrando a curva de adoção mais acentuada, à medida que os governos alocam fundos substanciais de estímulo à IA e as empresas regionais competem para localizar o engajamento de clientes em múltiplos idiomas. Em todos os setores, a promessa de suporte 24 horas por dia, 7 dias por semana a menor custo está motivando os roteiros de TI a priorizar a integração de bots, embora a complexidade dos sistemas legados, as cargas de trabalho de conformidade e o risco de alucinações continuem a moderar a velocidade de implantação.

Principais Conclusões do Relatório

- Por tipo de produto, os chatbots baseados em texto detinham 47,20% da participação do mercado de serviços de bot em 2025, enquanto os agentes de IA generativa estão projetados para se expandir a uma CAGR de 32,05% até 2031.

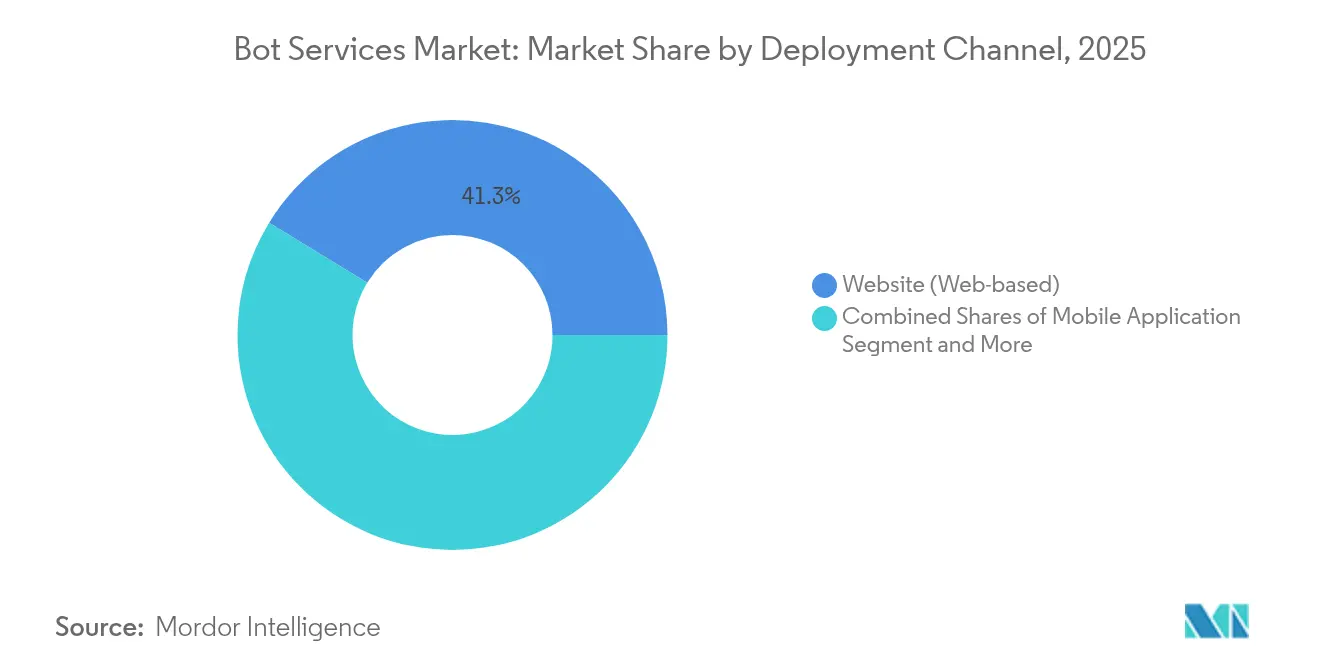

- Por canal de implantação, os websites comandavam 41,25% da participação de receita em 2025 no mercado de serviços de bot; os aplicativos móveis estão previstos para crescer 32,43% ao ano até 2031.

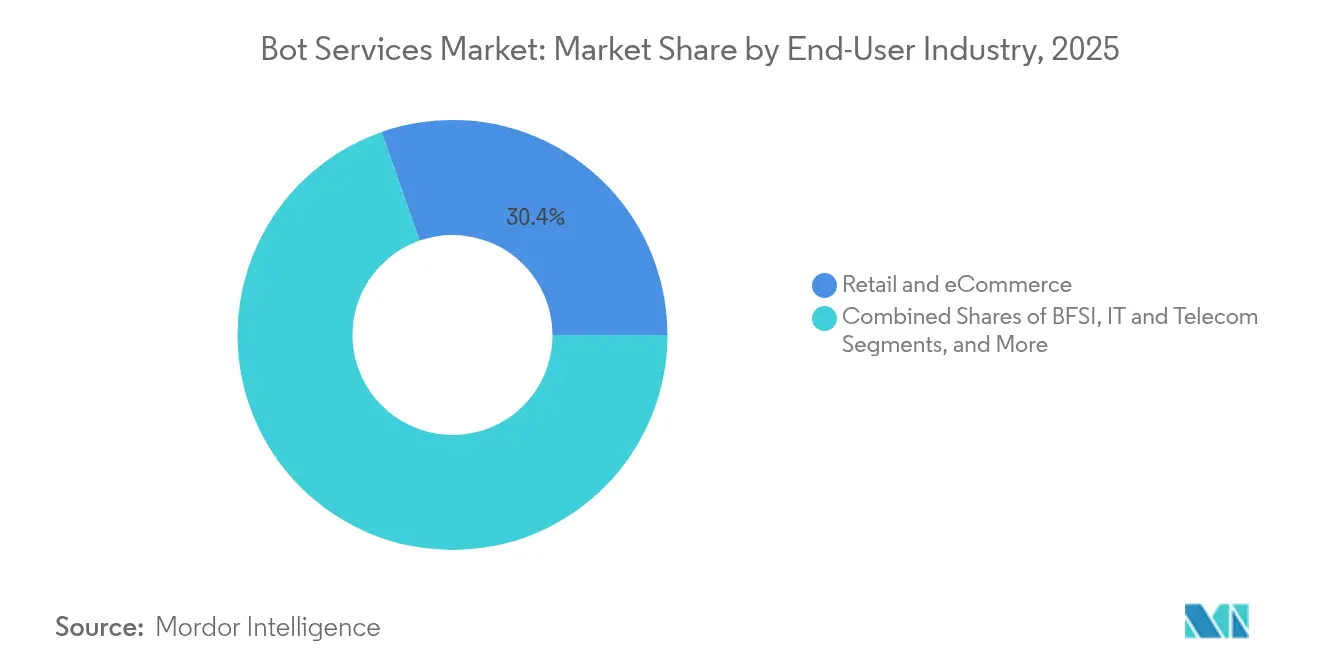

- Por setor de usuário final, varejo e comércio eletrônico lideraram com 30,35% de participação de receita em 2025 no mercado de serviços de bot; saúde e ciências da vida devem registrar uma CAGR de 31,97% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 51,10% da participação do mercado de serviços de bot em 2025, enquanto as PMEs devem registrar uma CAGR de 32,35% durante o período de previsão.

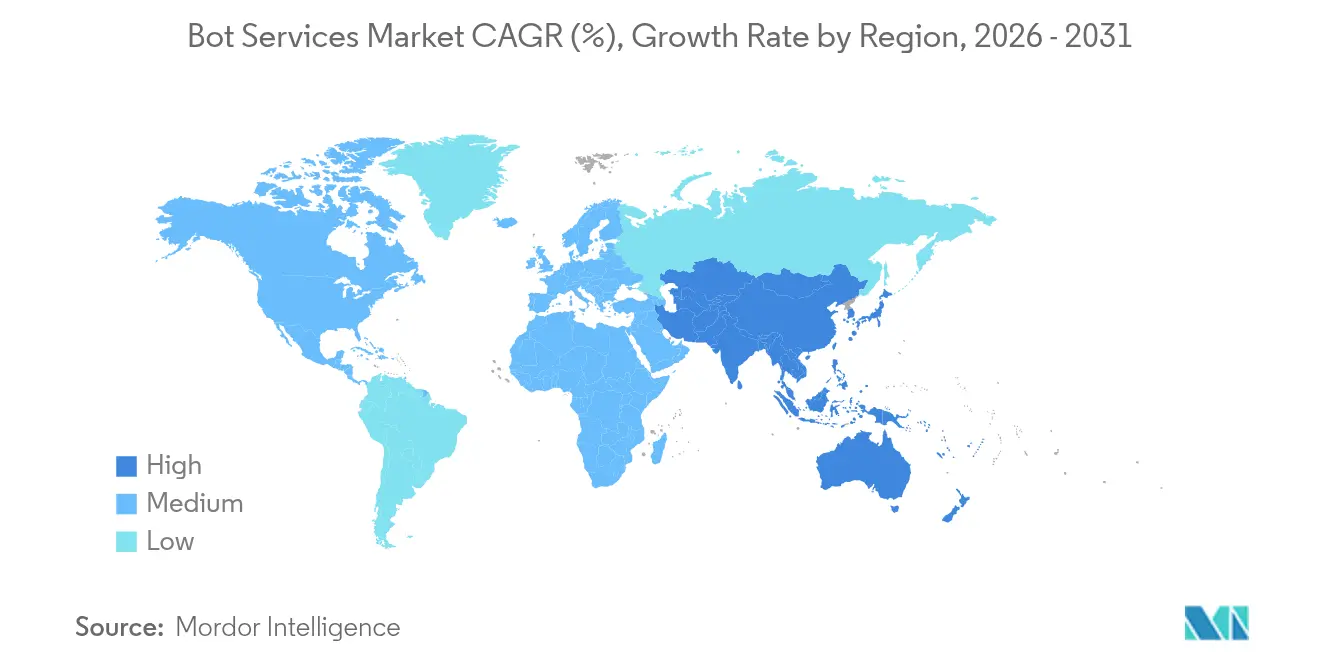

- Por geografia, a América do Norte contribuiu com 30,15% da receita em 2025 no mercado de serviços de bot, mas a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido com CAGR de 32,50% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Bot

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Proliferação de APIs de aplicativos de mensagens | +8.2% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Avanços da IA generativa reduzindo o custo de PLN | +9.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Demanda por engajamento de clientes 24 horas por dia, 7 dias por semana | +6.4% | Global | Longo prazo (≥ 4 anos) |

| Plataformas de LLM específicas por setor | +4.1% | Principalmente América do Norte e UE | Médio prazo (2–4 anos) |

| Construtores de bots sem código/baixo código em pilhas de SaaS | +3.7% | Global, adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Comércio conversacional e pagamentos incorporados | +5.3% | Principal na Ásia-Pacífico com expansão para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de APIs de aplicativos de mensagens

APIs padronizadas do WhatsApp, Messenger e suítes de colaboração empresarial agora permitem que as empresas incorporem bots diretamente nos canais que os clientes já utilizam. A Microsoft registrou um salto de 130% trimestre a trimestre em agentes personalizados construídos por meio do Copilot Studio, ilustrando como a integração de baixo atrito acelera a adoção.[1]Microsoft Corporation, "Apresentando o Copilot Studio," microsoft.com À medida que as economias de escala das APIs crescem, as barreiras de custo para empresas menores diminuem, o que explica por que as PMEs são o grupo de usuários de crescimento mais rápido.

Avanços da IA generativa reduzindo o custo de PLN

Modelos transformer pré-treinados eliminam a necessidade de pipelines de PLN personalizados. A receita do Azure AI cresceu a um ritmo de 175% ano a ano e contribuiu com 16 pontos percentuais para o crescimento geral do Azure em 2025. Impulso semelhante no Google Cloud sublinha que as empresas preferem alugar capacidades de linguagem avançadas em vez de desenvolvê-las do zero, comprimindo o tempo de retorno para novas implantações de bots.

Demanda por engajamento de clientes 24 horas por dia, 7 dias por semana em todos os setores

Redes de saúde, bancos e varejistas agora veem os agentes digitais sempre ativos como uma necessidade operacional. Triagem de pacientes, alertas de fraude e rastreamento de pedidos são casos de uso frequentes em estágio inicial, cada um dos quais reduz a sobrecarga de mão de obra e acelera os tempos de resposta. Essa expectativa básica de imediatismo está migrando progressivamente dos segmentos de consumidores para os fluxos de trabalho B2B.

Plataformas de LLM específicas por setor (saúde, jurídico, etc.)

Modelos verticalizados satisfazem requisitos rigorosos de conformidade e de conhecimento específico do domínio. Bots médicos alinhados à HIPAA ou assistentes jurídicos com consciência regulatória cobram tarifas premium e fortalecem o bloqueio do fornecedor. Os recentes registros de patentes da Microsoft cobrindo diálogos de assistente personalizado destacam a nuance técnica envolvida na adaptação de respostas a conteúdos sensíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Complexidade de integração com sistemas legados | −4.6% | Global, maior na América do Norte e UE | Médio prazo (2–4 anos) |

| Obstáculos de privacidade de dados e conformidade | −3.8% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Bots generativos gratuitos reduzindo a disposição a pagar | −2.9% | Global | Curto prazo (≤ 2 anos) |

| Alucinação e risco de marca por algoritmos tendenciosos | −3.2% | Global, foco regulatório na UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de integração com sistemas legados

Bancos e prestadores de saúde centrados em mainframes enfrentam longos ciclos de desenvolvimento de interfaces e testes de segurança ao integrar camadas conversacionais modernas a núcleos com décadas de existência. O incidente Midnight Blizzard da Microsoft em 2024 mostrou como credenciais comprometidas em um sistema podem expor dados que fluem para pipelines de bots, reafirmando a necessidade de endurecimento rigoroso.

Obstáculos de privacidade de dados e conformidade

A Lei de IA da UE, em vigor desde agosto de 2024, obriga os fornecedores a publicar documentação de modelos e realizar avaliações de risco antes da entrada em funcionamento, estendendo os cronogramas de desenvolvimento.[2]Comissão Europeia, "Lei de IA da UE – Jornal Oficial," europa.eu Salvaguardas semelhantes estão emergindo na ASEAN, obrigando as multinacionais a gerenciar um conjunto fragmentado de auditorias de privacidade e requisitos de localização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal de Implantação: Aplicativos Móveis Impulsionam a Adoção Omnicanal

Os bots para websites detinham a maior fatia de receita de 41,25% em 2025, ressaltando o persistente tráfego de desktop. No entanto, os aplicativos móveis estão no caminho de uma CAGR de 32,43%, à medida que o comportamento voltado para smartphones domina os pontos de contato de suporte ao cliente. As empresas agora orquestram interações que começam dentro de um aplicativo, passam para SMS e terminam com uma transcrição por e-mail, preservando o estado da conversa entre plataformas. A transferência de contexto depende de camadas unificadas de dados do cliente que marcam cada interação com um identificador persistente, mitigando a fragmentação. Os varejistas preferem bots dentro do aplicativo que exibem status de pedidos ou processam devoluções sem redirecionar os usuários para páginas externas, enquanto as companhias aéreas incorporam agentes de voz para texto para lidar com alterações de itinerário com as mãos livres. Esses cenários demonstram como os canais móveis reduzem as taxas de abandono e aumentam as pontuações do Net Promoter Score. Voz e URA permanecem fundamentais nos call centers, mas estão cada vez mais conectados à mesma estrutura de IA, permitindo que as empresas treinem um único modelo de intenção que serve tanto texto quanto fala. A convergência desses endpoints posiciona o móvel como o elo central no design omnicanal, direcionando a alocação de orçamento para SDKs e orquestração de notificações push.

Por Tipo de Produto: Agentes de IA Generativa Reformulam a Lógica Conversacional

Os chatbots baseados em texto, impulsionados por anos de evidências empresariais comprovadas, geraram 47,20% da receita de 2025, mas os agentes de IA generativa estão crescendo a uma CAGR de 32,05% à medida que as empresas valorizam o raciocínio contextual. A atividade de patentes reflete a mudança: os registros de IA generativa aumentaram de 733 em 2014 para mais de 14.000 em 2023. Com o tamanho do mercado de serviços de bot para agentes de IA generativa projetado para superar os bots com scripts legados, os fornecedores estão acelerando os recursos de geração aumentada por recuperação (RAG) para conter alucinações. Os assistentes de voz e as implantações de alto-falantes inteligentes ancoram os ecossistemas de casa inteligente, mas a adoção corporativa permanece de nicho em relação às interfaces de chat. A maioria das empresas, portanto, combina mecanismos de PLN modulares, frequentemente licenciados via chamadas de API, em camadas de experiência do usuário internas. Essa arquitetura oferece às equipes flexibilidade para trocar ou empilhar modelos conforme os requisitos de precisão, custo ou soberania de dados mudam.

Por Setor de Usuário Final: Saúde Lidera a Inovação Específica por Setor

Varejo e comércio eletrônico capturaram 30,35% da receita em 2025 ao automatizar o suporte pré-compra e as atualizações de logística pós-compra. Por outro lado, prevê-se que a saúde registre a CAGR mais rápida de 31,97%, à medida que os provedores implantam assistentes de triagem, verificações de cuidados crônicos e agendadores administrativos. A aplicação da HIPAA exige registros de auditoria rigorosos, portanto, os fornecedores começaram a incluir criptografia em repouso e controles de acesso baseados em função em modelos prontos para uso. As instituições financeiras estão logo atrás, adicionando perguntas de segurança de conta e alertas de fraude em tempo real sobre os canais conversacionais. Agências governamentais, notavelmente no Sul e Sudeste Asiático, implantam bots de serviços ao cidadão que abrangem múltiplos dialetos, ressaltando a capacidade de localização dos LLMs modernos. Empresas de manufatura e logística utilizam agentes de chão de fábrica para solução de problemas de equipamentos e consultas de estoque de peças, sinalizando que a utilidade dos bots agora se estende muito além dos balcões de atendimento ao cliente. Enquanto a diversidade de casos de uso se multiplica, as lições aprendidas em setores regulados frequentemente se disseminam horizontalmente, elevando as expectativas básicas de segurança em todos os lugares.

Por Tamanho da Organização: Ferramentas Sem Código Democratizam a Adoção

As grandes empresas ainda geram mais da metade da receita total, mas as PMEs exibem a maior CAGR de 32,35% à medida que os estúdios de design sem código/baixo código diminuem as barreiras de entrada. Um pequeno comerciante on-line típico agora pode incorporar um bot de checkout usando fluxos de modelos e começar a transacionar em horas, evitando ciclos de integração de vários meses que historicamente favoreciam grandes orçamentos de TI. O preço baseado em assinatura alinha ainda mais o custo ao volume de transações, amortecendo o risco negativo para empresas menores. Enquanto isso, os adotantes corporativos demandam governança multilocatária, análises avançadas e acordos de nível de serviço de grau empresarial que a maioria das startups não possui, sustentando a demanda por provedores de hiperescala. As necessidades bifurcadas dessas duas coortes incentivam os fornecedores de plataformas a segmentar suas ofertas, com portais de autoatendimento para PMEs e pacotes de serviços profissionais sob medida para clientes da Fortune 500.

Análise Geográfica

A América do Norte respondeu por 30,15% da receita de 2025, impulsionada por infraestruturas de nuvem maduras e robustos gastos de capital em infraestrutura de IA. A Microsoft reportou USD 245 bilhões em vendas no exercício fiscal de 2024, com a receita de nuvem superando USD 135 bilhões com crescimento de 23%, refletindo a urgência das diretorias em monetizar cargas de trabalho de IA. Os Estados Unidos, em particular, beneficiam-se de estruturas claras de propriedade intelectual; as diretrizes de 2024 do USPTO sobre elegibilidade de patentes de IA simplificaram os registros, encorajando inovações proprietárias em bots.

A Ásia-Pacífico está registrando a CAGR mais rápida de 32,50%, impulsionada por subsídios governamentais significativos e um crescente ecossistema de desenvolvedores. Os gastos da China com IA conversacional estão projetados para crescer de USD 1,05 bilhão em 2023 para USD 5,19 bilhões até 2030, enquanto o estímulo de IA de SGD 1 bilhão de Singapura e o fundo de inovação de KRW 710,2 bilhões da Coreia do Sul estão mobilizando parcerias público-privadas. A Missão IndiaAI nacional da Índia tem como meta um valor de economia digital de USD 500 bilhões até 2025, incorporando diretrizes de IA ética em cada projeto piloto para acelerar a implementação baseada em confiança.

A perspectiva da Europa permanece liderada por regulamentações. A Lei de IA da UE, em vigor desde agosto de 2024, obriga as aplicações de bots de alto risco a submeter avaliações de conformidade antes da entrada em funcionamento, direcionando as empresas para fornecedores que possam fornecer documentação pronta para auditoria. Embora os custos de conformidade possam conter os gastos de curto prazo, eles, em última análise, elevam a barreira de mudança, cimentando os laços entre fornecedor e cliente. Em outros lugares, a adoção em estágio inicial está emergindo no Conselho de Cooperação do Golfo, à medida que os governos implantam portais de cidadãos em língua árabe, mas as lacunas de infraestrutura continuam a prolongar os ciclos de implantação em grande parte da África.

Panorama regulatório

Os provedores de serviços de bots enfrentam obrigações de transparência e segurança em IA em rápida evolução, especialmente onde os sistemas interagem diretamente com os consumidores. Na União Europeia, a Lei de IA da UE (Regulamento (UE) 2024/1689), em vigor desde agosto de 2024, formaliza requisitos horizontais como documentação e gestão de risco para usos de maior risco, além de estabelecer deveres explícitos de transparência para sistemas que interagem com pessoas físicas, incluindo divulgações de que os usuários estão interagindo com IA (com as disposições de transparência relevantes entrando em vigor a partir de agosto de 2026). Nos Estados Unidos, a Federal Trade Commission enfatizou que as ferramentas de interação com clientes habilitadas por IA continuam sujeitas à Seção 5 do FTC Act, reforçando a fiscalização contra alegações enganosas e práticas inseguras, ao lado de uma atividade política emergente e específica sobre IA no nível federal.

No nível subnacional, vários estados dos EUA estão introduzindo salvaguardas específicas para chatbots que se traduzem em requisitos de produto para serviços de bots, como proteções relacionadas à idade e protocolos de escalonamento para autolesão/suicídio. Exemplos incluem o Colorado HB26-1263 e o Washington State ESHB 2225, ambos em vigor a partir de 1º de janeiro de 2027, que impulsionam fornecedores e implementadores de IA conversacional ou tipo companheira a adotarem divulgação de identidade mais robusta, monitoramento de segurança e fluxos de intervenção. Essa colcha de retalhos regulatória em expansão aumenta o valor de registros auditáveis, UX de divulgação configurável e controles de política sensíveis à região para implantações globais.

Análise da cadeia de valor

A cadeia de valor dos serviços de bots começa com a infraestrutura fundamental de computação e modelos, liderada por plataformas de nuvem hyperscale e de IA (Microsoft, Google, Amazon Web Services, IBM) que fornecem capacidade de GPU, modelos fundacionais e serviços gerenciados de IA. Sobre essa camada, plataformas de desenvolvimento e orquestração de bots fornecem ferramentas de construção, conectores e ambientes de execução para implantação multicanal em web, aplicativos móveis, plataformas sociais ou de mensagens, voz/URA e widgets embutidos em produtos. Integradores de sistemas e provedores de serviços gerenciados então adaptam as implantações aos fluxos de trabalho empresariais, integrando bots com identidade, pilhas de contact center, CRM/ERP e plataformas de dados, enquanto os setores de usuários finais (notadamente varejo e e-commerce, BFSI e saúde) operacionalizam casos de uso como automação de suporte, triagem, alertas de fraude e rastreamento de pedidos.

Os requisitos de conformidade e segurança estão cada vez mais incorporados ao longo de toda a cadeia, em vez de tratados apenas na implantação. O regime da Lei de IA da UE (em vigor desde agosto de 2024) e o número crescente de leis estaduais americanas sobre chatbots acrescentam requisitos de divulgação, avaliações de risco e protocolos de segurança, o que, por sua vez, impulsiona a demanda por ferramentas de governança, monitoramento e controles de conteúdo nas plataformas, bem como serviços de integração especializados. A distribuição é moldada pela aquisição empresarial por meio de marketplaces em nuvem e assinaturas SaaS, enquanto os gargalos recorrentes concentram-se na integração de sistemas legados, permissões de acesso a dados e na sobrecarga operacional de documentar e testar o comportamento dos bots em diferentes jurisdições.

Cenário Competitivo

O mercado de serviços de bot está em uma faixa de concentração moderada. A Microsoft assegura uma vantagem competitiva desproporcional por meio de sua participação acionária de USD 13 bilhões na OpenAI e acesso exclusivo ao GPT, integrado de forma transparente nos níveis de assinatura do Azure. O Google responde com o Gemini e um portfólio de patentes ampliado que abrange capacidades multimodais de texto para imagem, sinalizando uma corrida para fundir a IA conversacional com interfaces imersivas. A Amazon aproveita aceleradores de IA personalizados para reduzir a latência de inferência e o custo, métricas críticas para cargas de trabalho de atendimento ao cliente de alto volume, enquanto a Meta se concentra na monetização da API do WhatsApp Business para desbloquear o comércio conversacional em escala.

Os fornecedores tradicionais de software empresarial se diferenciam por meio de modelos verticais e kits de ferramentas prontos para conformidade. IBM, Tencent e Ping An coletivamente detêm uma participação líder em famílias de patentes de IA generativa, equipando-os para licenciar componentes específicos de domínio para terceiros. As startups se agrupam em torno de orquestração de baixo código, monitoramento de modelos ou nichos de mitigação de viés, frequentemente fazendo parcerias com hiperescaladores em vez de tentar a competição de pilha completa. A construção de fossos baseada em patentes permanece intensa: o USPTO registrou mais de 14.000 aplicações relacionadas à IA generativa em 2023, vinte vezes mais do que uma década antes.

Os movimentos estratégicos sublinham a batalha pelo interesse das empresas. A divulgação da Microsoft em 2025 reclassificando o financiamento da OpenAI de despesa para investimento em patrimônio sinalizou ambições de integração de longo prazo. A disputa de marca registrada do Google sobre o nome GEMINI destacou os riscos de branding em um mercado cada vez mais concorrido, enquanto a recusa do USPTO em conceder a marca genérica "GPT" à OpenAI estabeleceu um precedente para convenções de nomenclatura. Coletivamente, essas ações ilustram um cenário em que o controle de dados, algoritmos e proteções legais influencia diretamente as estratégias de entrada no mercado.

Líderes do Setor de Serviços de Bot

IBM Corporation

Amazon Web Services Inc.

Microsoft Corporation

Google (Alphabet Inc.)

Oracle

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A escalabilidade empresarial de fluxos de trabalho agênticos está criando espaço para provedores de serviços de bots capazes de oferecer governança, observabilidade e segurança em grandes frotas de agentes, em vez de focar em experiências de chat pontuais. A Microsoft ao alcançar a disponibilidade geral do Agent 365 em maio de 2026, posicionado como um plano de controle centralizado para governar e proteger agentes de IA, sinaliza uma mudança em direção a modelos operacionais padronizados para gerenciar bots e agentes em escala. Grandes implantações reforçam essa direção, incluindo a KPMG implantando o Microsoft 365 Copilot para mais de 276.000 profissionais em 138 países (junho de 2026) e a Atos expandindo a colaboração com a Microsoft para escalar o Microsoft 365 E7 em 56.000 funcionários enquanto gerencia 19.000 agentes de IA via Agent 365 (junho de 2026), o que aumenta a demanda por controles de nível de plataforma, auditabilidade e implantação baseada em políticas.

A produtização orientada por regulamentação também está abrindo oportunidades para fornecedores capazes de oferecer divulgação configurável, escalonamento de segurança e controles específicos por jurisdição como módulos reutilizáveis. Nos Estados Unidos, onze estados promulgaram leis que regulam sistemas de IA projetados para interagir com consumidores, e rastreadores de política apontam para um pipeline mais amplo de projetos de lei sobre chatbots em jurisdições adicionais, aumentando a demanda por padrões de conformidade por design que reduzem a sobrecarga de customização. Implantações no setor público e em verticais regulados também destacam a necessidade de automação de fluxo de trabalho além de perguntas e respostas, incluindo a implantação em março de 2026 pela Veterans Health Administration de um sistema operacional agêntico movido a Salesforce no Slack em mais de 150 centros médicos e ambulatoriais do VA para automatizar a resposta a incidentes e simplificar operações, apoiando a diferenciação em torno de ação segura, profundidade de integração e governança em ambientes de alta segurança.

Desenvolvimentos recentes do setor

- Julho de 2026: a Oracle apresentou uma experiência de construção nativa de IA para o Oracle AI Agent Studio for Fusion Applications, permitindo a criação e operação de Fusion Agentic Applications que executam trabalho nativamente dentro do Oracle Fusion Cloud Applications. O lançamento estreita a ligação entre experiências conversacionais ou de agentes e os fluxos de trabalho empresariais centrais, elevando o padrão para provedores de bots em integração incorporada, governança e gestão de ciclo de vida em nível empresarial.

- Junho de 2026: a IBM e o Google Cloud anunciaram uma parceria estratégica para escalar a IA com expertise humana e entrega alimentada por IA, incluindo uma Google Cloud Practice e alinhamento entre o IBM Consulting Advantage e as capacidades do Google Cloud para construir e governar agentes de IA empresariais. Isso expande as rotas multi-nuvem para o mercado de soluções agênticas e aumenta a pressão competitiva sobre plataformas de bots independentes que carecem de ecossistemas profundos de entrega em nuvem e consultoria.

- Maio de 2024: a IBM expandiu o portfólio watsonx na AWS e adicionou capacidades de watsonx.governance para ajudar os clientes a escalar a IA responsável. Ao empacotar governança junto com acesso a modelos e plataforma em um ambiente de grande hyperscaler, a medida reforçou a governança como um critério de compra central para serviços de bots empresariais, e não um complemento opcional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como a receita gerada pela oferta de serviços de bots que permitem aos usuários interagir por texto ou voz em canais digitais, onde perguntas e tarefas rotineiras são tratadas com envolvimento humano mínimo.

Exclusões de escopo: vendas de dispositivos de alto-falantes inteligentes voltados para hardware e mão de obra genérica de contact center estão excluídas, sendo contabilizada apenas a camada de serviços de bots.

Visão geral da segmentação

- Por Canal de Implantação

- Website (Baseado na Web)

- Aplicativo Móvel (In-App)

- Plataformas Sociais/de Mensagens

- Voz/URA para Atendimento ao Cliente

- E-mail e Widgets In-Product

- Por Tipo de Produto

- Chatbots Baseados em Texto

- Assistentes de Voz

- Alto-falantes Inteligentes/Hubs de IoT

- Licenciamento de Mecanismos de PLN

- Agentes de IA Generativa

- Por Setor de Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Saúde e Ciências da Vida

- TI e Telecom

- Viagens e Hotelaria

- Governo e Setor Público

- Manufatura e Logística

- Por Tamanho da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do modelo e manter as premissas ancoradas em sinais públicos que podem ser verificados novamente mais tarde. Referenciamos fontes como o US Census Bureau e o Bureau of Labor Statistics para contexto de serviços digitais e mão de obra, indicadores da International Telecommunication Union para conectividade, séries macroeconômicas do World Bank para capacidade de gasto, e conjuntos de dados da OECD para proxies de adoção tecnológica.

Para converter esses sinais em uma visão de mercado, as fontes públicas foram combinadas com registros de empresas, transcrições de teleconferências de resultados, documentação de produtos, apresentações a investidores e cobertura confiável da imprensa sobre implantações e padrões de uso de bots. Bancos de dados de patentes também foram revisados para entender quais capacidades de bots estão passando da experimentação para implantações comerciais. Além disso, assinaturas pagas focadas em dados financeiros e notícias de empresas foram usadas seletivamente para reconciliar divulgações de receita e prazos. As fontes listadas aqui são ilustrativas, uma vez que muitas outras referências foram usadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as premissas da pesquisa documental sobre o que é realmente vendido como um serviço de bot, como o preço é estruturado e como a adoção difere por canal e usuário final. Conversamos com uma combinação de provedores de serviços, equipes de plataforma, integradores e compradores empresariais nas Américas, EMEA e APAC, para que o ritmo de implantação regional, o tamanho dos negócios e os ciclos de substituição pudessem ser comparados em bases equivalentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 38% |

| Nível intermediário: 41% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Players menores: 21% | Gerentes: 54% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção de cima para baixo, na qual um conjunto de demanda é reconstruído ao vincular volumes de interação digital com clientes empresariais e a penetração da automação, que é então traduzido em gastos com serviços usando construções de preços observadas. Uma vez formada essa espinha dorsal, os resultados são corroborados com aproximações seletivas de baixo para cima, como divulgações de receita amostradas de fornecedores, verificações de canal com integradores e verificações de sanidade de ASP vezes volume para implantações comuns de bots.

As principais entradas usadas no modelo incluem a combinação de canais de implantação (web, aplicativo móvel, social e atendimento ao cliente), a divisão entre chatbots e assistentes de voz, preços típicos de implementação e de execução contínua, padrões de renovação e expansão, e a intensidade de adoção por setores de usuários finais como BFSI, varejo, saúde e TI e telecomunicações. Onde os dados de baixo para cima são irregulares, as lacunas são tratadas usando faixas conservadoras validadas em entrevistas, e então aplicadas ao coorte comparável mais próximo por região e setor.

Para a previsão, é usada análise de cenários em torno do ritmo de adoção e da progressão de preços, e depois é refinada usando regressão multivariada sobre fatores como o crescimento do engajamento digital com clientes, a intensidade da migração para a nuvem e as prioridades de automação do setor. Após essas entradas serem revisadas e alinhadas, a curva de previsão final é produzida para cada região e consolidada no total global.

Validação de dados e ciclo de atualização

A validação acontece em camadas para que os números não sejam aceitos apenas por se encaixarem em uma narrativa de crescimento. Comparamos os resultados do modelo com sinais independentes, como a direção dos gastos em software empresarial, os orçamentos divulgados de IA e automação, e a atividade visível de implantação em vários setores, e então as variações são investigadas até que os fatores sejam compreendidos.

Verificações de anomalias são realizadas entre regiões, canais e usuários finais, de modo que saltos repentinos são rastreados até uma mudança real de premissa, como maior penetração de automação ou mudanças de preços. Isso é seguido por uma revisão interna de analistas antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais que podem mudar a demanda, os preços ou a capacidade de entrega. Antes da entrega, uma revisão final é concluída para que os últimos lançamentos públicos e aprendizados de entrevistas sejam refletidos.

Tamanho do mercado de serviços de bots segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para serviços de bots podem parecer muito distantes entre si porque o termo é usado de forma diferente, e porque os anos-base e as janelas de previsão não se alinham entre os estudos. As diferenças geralmente vêm do que é contabilizado como um serviço, de como a adoção por canal e setor é modelada e de como os preços são projetados ano a ano.

As receitas de dispositivos de alto-falantes inteligentes ficam fora do escopo da Mordor Intelligence, e essa única exclusão pode alterar totais em estudos que misturam hardware, assistentes embutidos e gastos com serviços em um único número. Também surgem lacunas quando uma estimativa se baseia em uma única fotografia do ano-base e depois aplica uma CAGR agressiva, versus modelos que verificam a adoção por canal (web, móvel, social e atendimento ao cliente) e depois validam os níveis de gasto com entradas de compradores e fornecedores, incluindo o momento cambial e a cadência de atualização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,11 bilhões de USD (2026) | |

| Editora Global de Pesquisa A | 4,24 bilhões de USD (2025) | Usa um ano-base anterior e uma janela de previsão diferente, e o escopo do serviço é apresentado de forma mais ampla em torno de chatbots e assistentes virtuais, o que pode alterar o que é tratado como serviços de bots versus gastos com software adjacente. |

| Editora de Pesquisa do Setor B | 5,87 bilhões de USD (2026) | Ancora-se em uma estrutura de ano-base diferente e em uma narrativa de crescimento de horizonte mais longo, e há detalhes públicos limitados sobre como a adoção em nível de canal, a progressão de preços e a ponderação regional foram validadas. |

A tabela mostra que a maior parte da dispersão é explicada pelo escopo e pelo momento, e não por um simples erro de cálculo. Quando a adoção por canal e os preços dos serviços são rastreados até entradas claras e verificados com entrevistas, o número final se torna mais fácil de repetir e de reconciliar ao longo dos anos, que é o que buscamos entregar neste estudo.

Principais Questões Respondidas no Relatório

Com que rapidez se espera que o mercado de serviços de bot cresça?

O mercado de serviços de bot está previsto para avançar a uma CAGR de 31,20%, escalando de USD 5,11 bilhões em 2026 para USD 19,82 bilhões até 2031.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico está projetada para crescer a uma CAGR de 32,50% até 2031, impulsionada por fortes investimentos governamentais em IA e crescentes necessidades de engajamento de clientes multilíngues.

Qual é o maior segmento de produto hoje?

Os chatbots baseados em texto atualmente geram 47,20% da receita, embora os agentes de IA generativa sejam a categoria de crescimento mais rápido.

Por que as PMEs estão adotando bots tão rapidamente?

Estúdios de design sem código e implantação baseada em API reduzem as barreiras técnicas, elevando a adoção das PMEs a uma CAGR de 32,35% e permitindo que empresas menores busquem engajamento omnicanal.

Como a Lei de IA da UE afeta os fornecedores?

A Lei impõe relatórios de transparência e avaliações de conformidade, favorecendo fornecedores que podem fornecer documentação auditável e retardando lançamentos que carecem de ferramentas de conformidade.

Quais são os principais obstáculos à implantação de bots?

A integração com sistemas legados e a conformidade com a privacidade de dados permanecem como os principais obstáculos, com incidentes de segurança ressaltando a necessidade de governança robusta em cada interface.

Página atualizada pela última vez em: