Tamanho e Participação do Mercado de Aditivos Alimentares no México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Alimentares no México por Mordor Intelligence

O tamanho do mercado de aditivos alimentares mexicano foi avaliado em USD 4,46 bilhões em 2025 e estima-se que cresça de USD 4,62 bilhões em 2026 para atingir USD 5,52 bilhões até 2031, a uma CAGR de 3,62% durante o período de previsão (2026-2031). Uma robusta base doméstica de processamento de alimentos, profunda integração com as cadeias de suprimentos dos Estados Unidos e a crescente demanda urbana por alimentos embalados convenientes são os principais motores por trás dessa expansão constante do mercado de aditivos alimentares mexicano. Reformas regulatórias em andamento — mais notavelmente, os rótulos de advertência frontais nas embalagens sob a NOM-051 — estão acelerando a reformulação de produtos e estimulando investimentos em conservantes, corantes e aromas naturais. A volatilidade cambial e os picos acentuados nos custos de matérias-primas, como o recente aumento de 143% nos preços do cacau, continuam a pressionar as margens, mas o mercado de aditivos alimentares mexicano permanece resiliente à medida que os fabricantes diversificam o fornecimento e adotam estratégias de hedge. Os fornecedores também se beneficiam de incentivos de política industrial governamental que encorajam a produção local de polímeros, resinas de embalagem e insumos de base biológica, reduzindo os custos estruturais do mercado de aditivos alimentares mexicano.

Principais Conclusões do Relatório

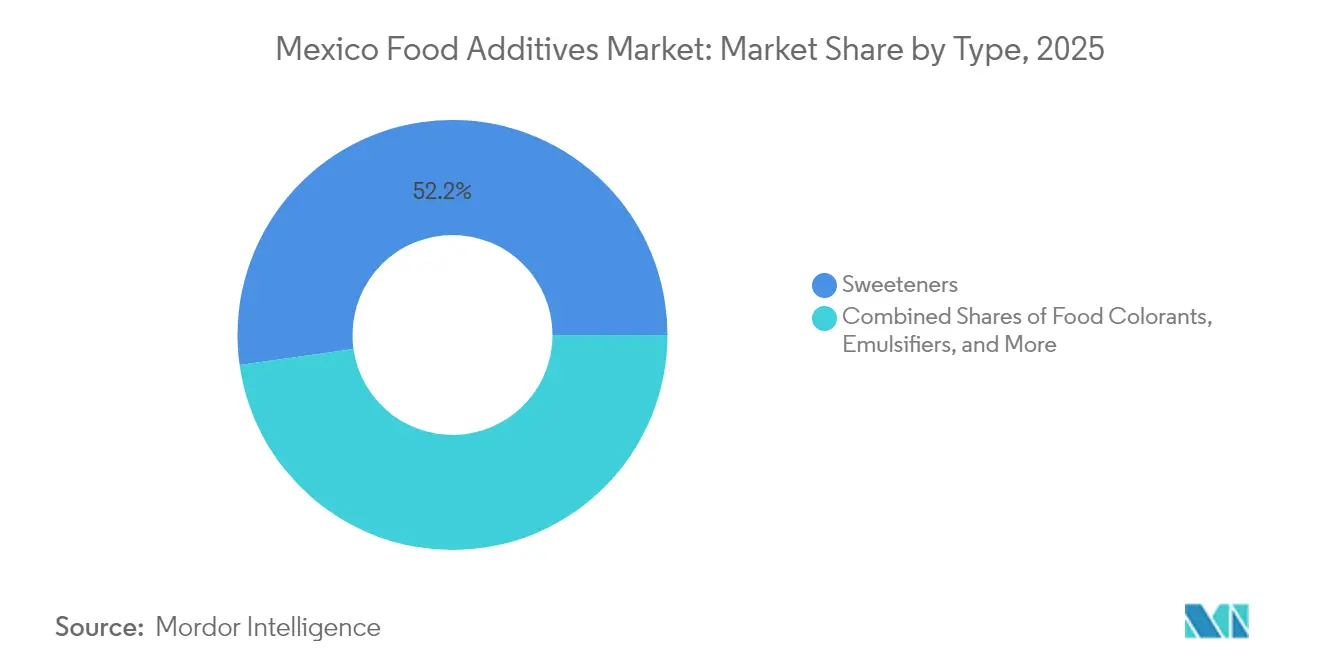

- Por tipo de produto, os adoçantes representaram 52,23% da participação do mercado de aditivos alimentares do México em 2025, enquanto os corantes alimentares devem crescer a uma CAGR de 5,38% até 2031.

- Por fonte, os ingredientes sintéticos detinham 60,74% da participação do mercado de aditivos alimentares mexicano em 2025, enquanto os aditivos naturais avançam a uma CAGR de 5,88% até 2031.

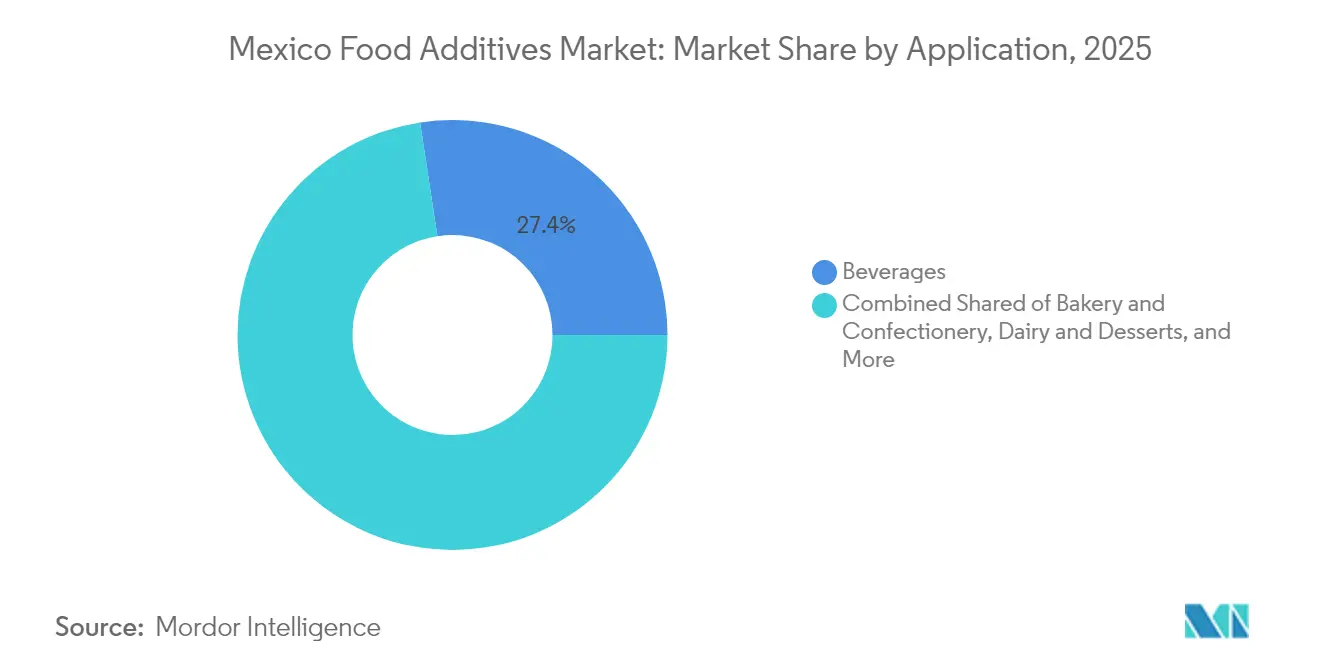

- Por aplicação, as bebidas responderam por 27,41% da participação do mercado de aditivos alimentares do México em 2025, e carne e produtos cárneos representam a categoria de expansão mais rápida com uma CAGR de 4,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aditivos Alimentares no México

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos embalados convenientes | +0.6% | Nacional, com concentração em centros urbanos Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Inclinação do consumidor para aditivos alimentares naturais, de rótulo limpo e orgânicos | +0.7% | Tendência global com forte adoção nos segmentos de classe média do México | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais que apoiam o crescimento da indústria de processamento de alimentos | +0.5% | Nacional, com foco regional nos polos industriais de Jalisco, Nuevo León e Guanajuato | Médio prazo (2-4 anos) |

| Crescentes aplicações de aditivos na fabricação de laticínios, panificação e bebidas | +0.5% | Nacional, com concentração de bebidas nas regiões de consumo tradicional | Curto prazo (≤ 2 anos) |

| Investimentos em tecnologia alimentar e P&D para aditivos funcionais e de origem natural | +0.4% | Nacional, com centros de P&D nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos no processamento de aditivos | +0.4% | Adoção de tecnologia global com implementação específica para o México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos Embalados Convenientes

A urbanização do México e as mudanças nos padrões de estilo de vida estão impulsionando o aumento da demanda por alimentos embalados convenientes, o que está estimulando o uso de aditivos para conservação, realce de sabor e extensão da vida útil. De acordo com o Escritório de Assuntos Agrícolas do Banco de México[1]Escritório de Assuntos Agrícolas, "México: Aves e Produtos Anuais," Rede Global de Informações Agrícolas, fas.usda.gov na Cidade do México, o consumo de alimentos ultraprocessados aumentou significativamente entre 2016 e 2022, com a região Centro-Norte registrando as maiores taxas de consumo. Essa tendência é particularmente proeminente entre a crescente classe média do México, onde famílias com dupla renda estão priorizando a conveniência em detrimento dos métodos tradicionais de culinária. Essa mudança está criando oportunidades significativas para emulsificantes, conservantes e agentes modificadores de textura que melhoram a vida útil e a palatabilidade de produtos prontos para consumo. No entanto, esse crescimento é desafiado pela nova proibição de alimentos ultraprocessados nas escolas do México, que restringe produtos com rótulos de advertência frontais nas embalagens em escolas de ensino fundamental, potencialmente afetando 11,8 milhões de crianças em 90.000 escolas públicas. O ambiente regulatório está levando os fabricantes a adotar estratégias de reformulação que equilibrem conveniência com conformidade ao rótulo limpo, impulsionando a demanda por soluções naturais inovadoras em conservação e realce de sabor.

Inclinação do Consumidor para Aditivos Alimentares Naturais, de Rótulo Limpo e Orgânicos

A consciência sobre saúde e o sistema de rotulagem frontal nas embalagens do México estão levando os consumidores mexicanos a preferirem cada vez mais produtos alimentares naturais e de rótulo limpo. Empresas como a Farbe Naturals estão na vanguarda dessa mudança, criando ácido sórbico natural a partir de bagas de sorveira como substituto para conservantes sintéticos. Esse movimento vai além das preferências individuais para a aquisição institucional. De acordo com a Lei Geral de Alimentação Adequada e Sustentável do México, as autoridades públicas são obrigadas a destinar pelo menos 15% de suas compras de alimentos a pequenos e médios produtores locais, incentivando inerentemente o uso de produtos menos processados e naturalmente conservados, conforme declarado no Diário Oficial da Federação. Além disso, a COFEPRIS está impondo regulamentações mais rígidas sobre corantes sintéticos, com possíveis proibições de corantes azo em consideração. Essas medidas estão levando os fabricantes a explorar alternativas de cores naturais, como a extração de licopeno de tomates pela AMHPAC para uso como corantes naturais. O alinhamento da demanda dos consumidores e da política governamental está acelerando a adoção de aditivos naturais. No entanto, a implementação generalizada enfrenta obstáculos, incluindo prêmios de custo e limitações de desempenho técnico.

Iniciativas Governamentais que Apoiam o Crescimento da Indústria de Processamento de Alimentos

O abrangente arcabouço de política industrial do governo mexicano está fomentando o crescimento no processamento de alimentos, o que está impulsionando a expansão do mercado de aditivos por meio do aumento da capacidade de produção doméstica e investimentos estratégicos em tecnologia. O Plano México (2024-2030) da Presidente Sheinbaum concentra-se em substituir USD 14 bilhões em importações de materiais avançados — como polímeros e materiais de embalagem essenciais para aditivos alimentares. Para apoiar isso, o plano inclui um incentivo de dedução fiscal acelerada de 70% para a produção química e uma alocação inicial de financiamento de USD 1,66 bilhão para ativos fixos. Demonstrando seu compromisso com a biotecnologia, a SADER lançou a primeira planta de bioinsumos do México em Chiapas, com o objetivo de fornecer alternativas sustentáveis aos agroquímicos e aprimorar a produção de aditivos naturais. Para abordar as limitações históricas da infraestrutura energética, o Plano Nacional de Fortalecimento e Expansão do Sistema Elétrico (2025-2030) alocou USD 22,4 bilhões para aumentar a capacidade de geração em 22.674 MW, garantindo fornecimento de energia suficiente para operações de processamento químico de alta intensidade energética. Além disso, o governo está priorizando o desenvolvimento da força de trabalho, com planos de treinar 150.000 trabalhadores qualificados anualmente até 2030, estabelecendo uma base sólida para a fabricação avançada de aditivos e atividades de P&D.

Avanços Tecnológicos no Processamento de Aditivos

O setor de aditivos alimentares do México está testemunhando rápidos avanços tecnológicos, impulsionados por uma combinação de investimentos multinacionais e inovação doméstica. Essas iniciativas estão melhorando tanto a eficiência da produção quanto a qualidade dos produtos. A Air Liquide lançou uma planta de hidrogênio em Nuevo León, enquanto a Cryoinfra está construindo uma instalação de separação de ar em Monterrey com capacidade de produção diária superior a 2.000 toneladas de oxigênio, nitrogênio e argônio. Esses desenvolvimentos estão fortalecendo a infraestrutura de gases industriais, que é essencial para o processamento avançado de aditivos. Os investimentos estão apoiando processos-chave, como a hidrogenação de óleos comestíveis, embalagens em atmosfera modificada e processamento com gás inerte para aprimorar as formulações de aditivos. Um foco significativo no progresso tecnológico é evidente na extração e processamento de aditivos naturais. As empresas estão investindo em proteínas derivadas de fermentação e plataformas de biotecnologia para permitir a produção em escala comercial de compostos de sabor complexos e ingredientes funcionais. No entanto, os custos de energia no México permanecem quase o dobro dos dos Estados Unidos, representando desafios para a competitividade. Para resolver isso, o setor está contando com inovações tecnológicas para melhorar a eficiência dos processos e otimizar os rendimentos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade e flutuação nos preços das matérias-primas | -0.3% | Nacional, com impacto particular nos fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos e em evolução causando desafios de conformidade | -0.2% | Nacional, com efeitos em cascata nos mercados de exportação | Médio prazo (2-4 anos) |

| Crescente ceticismo dos consumidores em relação a aditivos artificiais e sintéticos | -0.2% | Nacional, com maior impacto em dados demográficos urbanos e instruídos | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos que afetam a disponibilidade e os preços dos ingredientes | -0.2% | Nacional, com vulnerabilidades no comércio transfronteiriço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade e Flutuação nos Preços das Matérias-Primas

O mercado de aditivos alimentares do México enfrenta desafios significativos, principalmente devido à volatilidade dos preços das matérias-primas. Por exemplo, os preços do cacau subiram 143% no último ano, causando um aumento de 13% nos preços do chocolate no México. Da mesma forma, problemas climáticos e de pragas elevaram os preços do coentro de MXN 19 para MXN 89 por quilograma. Além disso, as flutuações do peso em relação ao dólar americano agravam a situação. Como muitas matérias-primas de aditivos são importadas, o mercado está duplamente exposto às flutuações dos preços das commodities e à instabilidade cambial. Os atrasos ferroviários que perturbam o comércio agrícola México-EUA impactaram ainda mais as importações de grãos, que são essenciais para a produção de amido e adoçantes. De acordo com a Coca-Cola FEMSA, os preços do açúcar no México aumentaram 42,1% em 2023, afetando diretamente os custos de adoçantes e realçadores de sabor. Para enfrentar esses desafios, as empresas estão adotando estratégias de integração vertical. Por exemplo, a Dresen Química começou a cultivar alecrim para produção de extratos, a fim de garantir um fornecimento estável. No entanto, tais estratégias exigem investimento de capital substancial e expertise operacional, indo além da fabricação tradicional de aditivos. Essa volatilidade é particularmente onerosa para os menores fabricantes mexicanos, que frequentemente carecem dos recursos financeiros e das capacidades da cadeia de suprimentos para implementar estratégias eficazes de hedge e diversificação.

Requisitos Regulatórios Rigorosos e em Evolução Causando Desafios de Conformidade

O ambiente regulatório do México está se tornando cada vez mais rigoroso, apresentando desafios significativos de conformidade para os fabricantes de aditivos alimentares. A COFEPRIS, autoridade sanitária do país, introduziu requisitos que superam os padrões internacionais tanto em complexidade quanto em especificidade. A nova Lei Geral de Alimentação Adequada e Sustentável concede às autoridades sanitárias a autoridade para identificar "nutrientes e ingredientes críticos" e proibir substâncias prejudiciais. Isso criou incerteza para as empresas que aguardam diretrizes detalhadas de implementação e uma lista de substâncias proibidas, conforme relatado pelo Diário Oficial da Federação[2]Diário Oficial da Federação, "DECRETO pelo qual se expede a Lei Geral de Alimentação Adequada e Sustentável," dof.gob.mx . Além disso, os controles mais rígidos da COFEPRIS sobre precursores de medicamentos estão complicando a importação e o armazenamento de matérias-primas essenciais usadas em aromas e fragrâncias. Essas medidas elevaram os custos e prolongaram os prazos de entrega para empresas que dependem de produtos químicos especiais importados. Ao mesmo tempo, os requisitos de rotulagem frontal nas embalagens sob a NOM-051 estão passando por mudanças. Discussões recentes sobre a redução obrigatória de sódio poderiam forçar a reformulação de milhares de produtos que atualmente atendem aos padrões existentes. Os produtores domésticos menores são desproporcionalmente afetados por esses custos crescentes de conformidade. Sem a infraestrutura regulatória das corporações multinacionais, eles correm o risco de serem excluídos, potencialmente levando à consolidação do mercado em benefício de empresas maiores e bem providas de recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes Dominam em Meio à Inovação em Corantes

Em 2025, os adoçantes detêm uma participação de mercado dominante de 52,23% no México, destacando a posição do país como o maior consumidor per capita de refrigerantes do mundo. Essa liderança é ainda mais sustentada pelo uso generalizado de xarope de milho de alta frutose (HFCS) e substitutos do açúcar em bebidas tradicionais e alimentos processados. De acordo com o Ministério da Economia, o mercado de adoçantes do México passou por mudanças significativas, com a participação do HFCS na produção total de adoçantes. Enquanto isso, os corantes alimentares são o segmento de crescimento mais rápido, com uma CAGR de 5,38%. Esse crescimento é impulsionado principalmente por restrições regulatórias sobre corantes sintéticos, que estão incentivando a inovação em alternativas de cores naturais e reformulações em aplicações de confeitaria, bebidas e panificação.

Conservantes e emulsificantes continuam a atender à crescente indústria de alimentos embalados do México, enquanto as enzimas estão ganhando popularidade em aplicações de laticínios e panificação. Os fabricantes estão adotando cada vez mais enzimas para melhorar a qualidade dos produtos e prolongar a vida útil sem depender de aditivos sintéticos. Hidrocoloides e agentes antiaglomerantes são usados em aplicações industriais especializadas, particularmente no setor de alimentos para lanches em expansão do México. Esse setor recebeu investimentos substanciais, como o investimento de USD 43 milhões da Gruma em uma nova instalação de produção de lanches em Puebla. No entanto, o segmento de acidulantes enfrenta desafios devido às iniciativas de redução de sódio. O grupo de defesa do consumidor El Poder del Consumidor está defendendo limites obrigatórios de sódio, o que poderia reduzir a demanda por agentes acidificantes tradicionais, ao mesmo tempo em que cria oportunidades para alternativas à base de potássio.

Por Fonte: Aditivos Naturais Aceleram Apesar da Dominância Sintética

Em 2025, os aditivos sintéticos detêm uma participação de mercado dominante de 60,74%, impulsionados por cadeias de suprimentos bem estabelecidas, eficiências de custo e atributos de desempenho técnico que as alternativas naturais têm dificuldade em replicar. No entanto, os aditivos naturais estão testemunhando um forte crescimento, com uma CAGR de 5,88%. Esse crescimento é impulsionado por pressões regulatórias, preferências dos consumidores em evolução e inovações tecnológicas que estão reduzindo as lacunas de desempenho em aplicações críticas. Empresas como a Farbe Naturals estão liderando o caminho ao inovar tecnologias de conservação natural. Elas desenvolveram ácido sórbico a partir de bagas de sorveira como alternativa direta aos conservantes sintéticos. Da mesma forma, a AMHPAC está avançando na extração de licopeno de tomates para apoiar aplicações de coloração natural.

O sistema de rotulagem frontal nas embalagens do México e as possíveis restrições a corantes sintéticos estão acelerando a transição para fontes naturais. Esses desenvolvimentos regulatórios estão criando condições favoráveis para alternativas naturais, apesar de seus custos mais elevados e desafios técnicos. O Grupo Bimbo exemplifica essa mudança com seu compromisso de remover cores, aromas e conservantes artificiais de 99% de seu portfólio principal até 2025, apoiado por um significativo investimento em P&D de USD 2 bilhões. No entanto, o segmento natural enfrenta obstáculos, incluindo capacidade de produção doméstica limitada, custos elevados de matérias-primas e uma cadeia de suprimentos complexa. Esses desafios são particularmente pronunciados para extratos botânicos exóticos e compostos derivados de fermentação, que requerem capacidades de processamento especializadas que ainda não estão totalmente desenvolvidas no setor industrial do México.

Por Aplicação: Bebidas Lideram Enquanto o Processamento de Carne Emerge

Em 2025, as bebidas detêm a maior participação de mercado com 27,41%, destacando o significativo consumo per capita do México de refrigerantes, águas funcionais e bebidas tradicionais. Essas bebidas dependem fortemente de vários aditivos para sabor, cor, conservação e enriquecimento nutricional. O papel do México como um importante polo de produção de bebidas sustenta ainda mais esse segmento. Empresas líderes como a Coca-Cola FEMSA operam extensas redes de fabricação que atendem tanto aos mercados domésticos quanto aos de exportação para a América Latina. As bebidas funcionais estão testemunhando um crescimento robusto, com 74% dos consumidores mexicanos bebendo águas funcionais semanalmente. Essa tendência impulsiona a demanda por aditivos especializados, incluindo vitaminas, minerais e compostos bioativos.

Carne e produtos cárneos representam o segmento de crescimento mais rápido, com uma CAGR de 4,18%. Esse crescimento é impulsionado pela posição do México como o sexto maior produtor de aves do mundo e pelo aumento do consumo doméstico de proteínas, principalmente devido à sua relação custo-benefício em comparação com carne bovina e suína. O segmento também se beneficia do aumento dos investimentos privados no processamento de aves, da melhoria dos preços de ração e do acesso expandido aos mercados de exportação da América Central, que exigem sistemas avançados de conservação e melhoria da qualidade. As aplicações de laticínios e sobremesas continuam a crescer de forma constante, apoiadas pela expansão antecipada do mercado de laticínios do México em 2025. Espera-se que esse crescimento impulsione a produção doméstica de queijo e manteiga, auxiliada por um maior fornecimento de leite e ingredientes lácteos. Embora as aplicações de panificação e confeitaria enfrentem desafios decorrentes das restrições de alimentos ultraprocessados nas escolas, elas ainda se beneficiam da urbanização e da crescente demanda por alimentos convenientes. Enquanto isso, sopas, molhos e temperos permanecem um segmento estável, atendendo às diversas tradições culinárias do México e à sua crescente indústria de restaurantes.

Análise Geográfica

O mercado de aditivos alimentares do México está fortemente concentrado nos principais centros industriais e populacionais, com as regiões central e norte liderando em produção e consumo. A região do Bajío, que inclui Guanajuato, Querétaro e Jalisco, é o principal polo de processamento de alimentos. Investimentos significativos nessa área incluem a instalação de USD 220 milhões da Nestlé Purina em Silao, Guanajuato, com capacidade anual de 285.000 toneladas métricas de ração seca para animais de estimação, e a expansão de USD 100 milhões da Kellanova em Toluca, Estado do México. Os estados do norte, particularmente Nuevo León e Sonora, se beneficiam de sua proximidade com os mercados dos EUA e de cadeias de suprimentos transfronteiriças bem estabelecidas. Por exemplo, a Air Liquide comissionou novas instalações de produção de hidrogênio em Nuevo León para atender às demandas de processamento industrial. A área metropolitana da Cidade do México permanece o maior centro de consumo, impulsionando a necessidade de alimentos convenientes e bebidas processadas que dependem fortemente de aditivos.

Os padrões de desenvolvimento regional se alinham com as tendências mais amplas de nearshoring do México, com o investimento estrangeiro direto atingindo USD 36,9 bilhões em 2024, de acordo com dados preliminares do Ministério da Economia, embora os números do ano completo tenham diminuído devido a um quarto trimestre mais fraco, conforme observado por Mazzanti, Alessio. As regiões da costa do Pacífico, como Jalisco e Sinaloa, servem tanto como centros de produção agrícola quanto como polos de processamento de alimentos, beneficiando-se da proximidade com matérias-primas e acesso portuário para exportações.

As regiões do sul, embora subdesenvolvidas no processamento industrial de alimentos, estão recebendo maior atenção do governo. Por exemplo, a planta de bioinsumos da SADER em Chiapas representa a primeira instalação do país dedicada a alternativas agrícolas sustentáveis, conforme relatado pela GBR Reports. As regiões de fronteira enfrentam desafios decorrentes do crime organizado e de questões de segurança, complicando a logística e a distribuição. No entanto, a importância estratégica das relações comerciais com os EUA continua a atrair investimentos em capacidades de fabricação nesses estados de fronteira, apesar desses riscos operacionais.

Cenário Competitivo

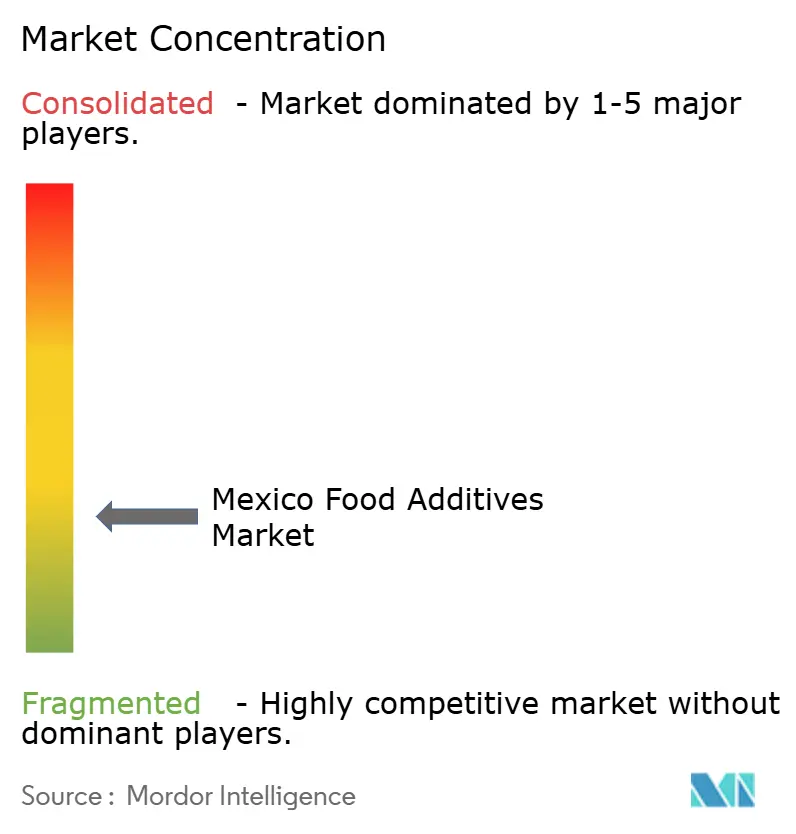

O mercado de aditivos alimentares do México mantém uma estrutura fragmentada com uma pontuação de concentração de 3 em 10, indicando oportunidades significativas de consolidação à medida que as pressões regulatórias e os requisitos de capital favorecem players maiores e bem providos de recursos. O cenário competitivo é caracterizado por uma combinação de corporações multinacionais com operações mexicanas estabelecidas e empresas domésticas que buscam capitalizar o conhecimento do mercado local e a proximidade da cadeia de suprimentos.

Líderes multinacionais como Cargill, ADM e Ingredion aproveitam suas capacidades globais de P&D e expertise regulatória para navegar pelos requisitos de conformidade em evolução do México, enquanto os players domésticos se concentram em aplicações especializadas e vantagens de distribuição regional. Os padrões estratégicos revelam uma ênfase crescente no desenvolvimento de produtos naturais e de rótulo limpo, com empresas investindo fortemente em plataformas de biotecnologia e tecnologias de extração para atender aos requisitos regulatórios e às preferências dos consumidores. O mercado apresenta oportunidades de espaço em branco em tecnologias de conservação natural, sistemas de sabor à base de plantas e aditivos funcionais que abordam os desafios específicos de saúde do México, incluindo obesidade e diabetes.

Os disruptores emergentes são principalmente empresas focadas em tecnologia que desenvolvem ingredientes derivados de fermentação e capacidades de extração botânica, embora sua penetração no mercado permaneça limitada por restrições de capital e prazos de aprovação regulatória. As simplificações procedimentais da COFEPRIS implementadas em março de 2025 devem reduzir as barreiras para inovadores menores, mantendo os padrões de segurança, potencialmente acelerando a dinâmica competitiva em categorias especializadas de aditivos

Líderes da Indústria de Aditivos Alimentares no México

Cargill, Incorporated

DuPont de Nemours, Inc.

The Archer Daniels Midland Company

Chr. Hansen A/S

DSM-Firmenich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A IFF consolidou suas operações mexicanas no novo polo empresarial Tecnoparque na Cidade do México. Esse desenvolvimento estratégico estabelecerá um dos maiores escritórios globais da IFF, abrigando até 650 funcionários nas divisões de Saúde e Biociências, Fragrâncias, Sabores e Ingredientes Alimentares.

- Julho de 2023: A empresa lançou um kit de ferramentas para redução de açúcar com o lançamento do TASTEVA® Sol. O TASTEVA® SOL é uma estévia de degustação que tem mais de 200 vezes a solubilidade dos produtos Reb M e D no mercado. O TASTEVA® SOL resolve os desafios de solubilidade frequentemente encontrados em concentrados de bebidas, preparações de frutas lácteas e xaropes doces em altos níveis de substituição de açúcar.

- Maio de 2023: A empresa expandiu seu portfólio de produtos com o lançamento de extratos, ingredientes desidratados e aromas. A empresa afirma que esses produtos são fabricados sob o conceito de Aproveitamento de Alimentos a partir de subprodutos de plantas e frutas que normalmente são descartados, ajudando assim a reduzir o desperdício de alimentos.

Escopo do Relatório do Mercado de Aditivos Alimentares no México

O mercado de aditivos alimentares no México é segmentado com base no tipo como emulsificantes, amidos e adoçantes, corantes, aromas e outros. Por aplicação, o mercado estudado é segmentado em laticínios, panificação, produtos cárneos, bebidas, confeitaria e outros.

| Conservantes |

| Adoçantes |

| Substitutos do Açúcar |

| Emulsificantes |

| Agentes Antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Aromas e Realçadores Alimentares |

| Corantes Alimentares |

| Acidulantes |

| Natural |

| Sintético |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carne e Produtos Cárneos |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| Por Tipo de Produto | Conservantes |

| Adoçantes | |

| Substitutos do Açúcar | |

| Emulsificantes | |

| Agentes Antiaglomerantes | |

| Enzimas | |

| Hidrocoloides | |

| Aromas e Realçadores Alimentares | |

| Corantes Alimentares | |

| Acidulantes | |

| Por Fonte | Natural |

| Sintético | |

| Por Aplicação | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Bebidas | |

| Carne e Produtos Cárneos | |

| Sopas, Molhos e Temperos | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Quais são os aditivos alimentares de crescimento mais rápido no México?

Os corantes alimentares naturais estão crescendo mais rapidamente a uma CAGR de 5,38% até 2031, seguidos por conservantes naturais e aromas de rótulo limpo.

Quais categorias de alimentos usam mais aditivos no México?

As bebidas dominam o consumo de aditivos com 27,41% de participação de mercado, seguidas por produtos de panificação e carnes processadas.

Qual é o Tamanho Total do Mercado?

O mercado de aditivos alimentares no México é avaliado em USD 4,62 bilhões em 2026 e deve atingir USD 5,52 bilhões até 2031, crescendo a uma taxa de crescimento anual composta (CAGR) de 3,62% durante o período de previsão (2026-2031).

Quais mudanças regulatórias estão afetando os aditivos alimentares no México?

As mudanças recentes incluem simplificações procedimentais da COFEPRIS (março de 2025), possíveis restrições a corantes sintéticos, a Lei Geral de Alimentação Adequada e Sustentável (abril de 2024) e um decreto iminente para proibir pesticidas perigosos que podem afetar os insumos agrícolas usados na produção de aditivos.

Página atualizada pela última vez em: