Tamanho e Participação do Mercado de Carrageenan

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carrageenan por Mordor Intelligence

Espera-se que o tamanho do mercado de Carrageenan aumente de USD 1,06 bilhão em 2025 para USD 1,12 bilhão em 2026 e atinja USD 1,48 bilhão até 2031, crescendo a um CAGR de 5,73% no período de 2026-2031. A demanda por hidrocoloides naturais em alimentos com rótulo limpo, excipientes farmacêuticos e fórmulas de cuidados pessoais está superando as adições de oferta, tensionando o mercado de Carrageenan mesmo com a expansão da capacidade de graus semirefinados na China e na Indonésia. A consolidação entre fornecedores ocidentais está remodelando o poder de barganha após a Tate & Lyle absorver a CP Kelco e a Roquette adquirir a divisão Pharma Solutions da IFF, integrando portfólios de pectina, alginato e carrageenan e conferindo às multinacionais vantagem em nichos de alta pureza. A volatilidade dos preços das algas marinhas brutas, desencadeada por choques climáticos nas colheitas do Sudeste Asiático, continua a comprimir as margens dos processadores, tornando as parcerias diretas com agricultores e os sistemas de rastreabilidade elementos centrais da gestão de riscos. Enquanto isso, os limites provisórios da Comissão Europeia sobre carrageenan em alimentos infantis estão elevando os custos de conformidade, mas também criam barreiras técnicas que favorecem processadores verticalmente integrados com instalações certificadas por BPF.

Principais Conclusões do Relatório

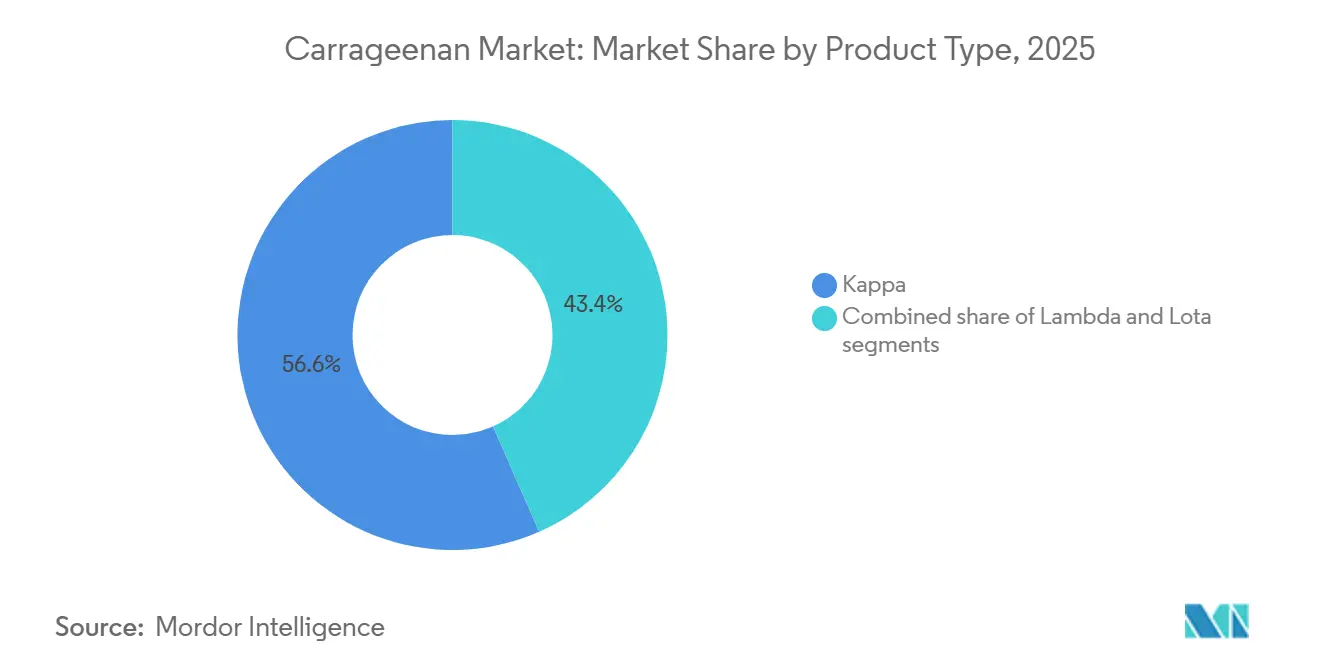

- Por tipo, o kappa detinha 56,62% do tamanho do mercado de Carrageenan em 2025; o lambda avança a um CAGR de 6,50% até 2031.

- Por grau de processamento, o semirefinado capturou 35,74% da participação do mercado de Carrageenan em 2025, enquanto os graus refinados têm previsão de crescimento a um CAGR de 6,71% até 2031.

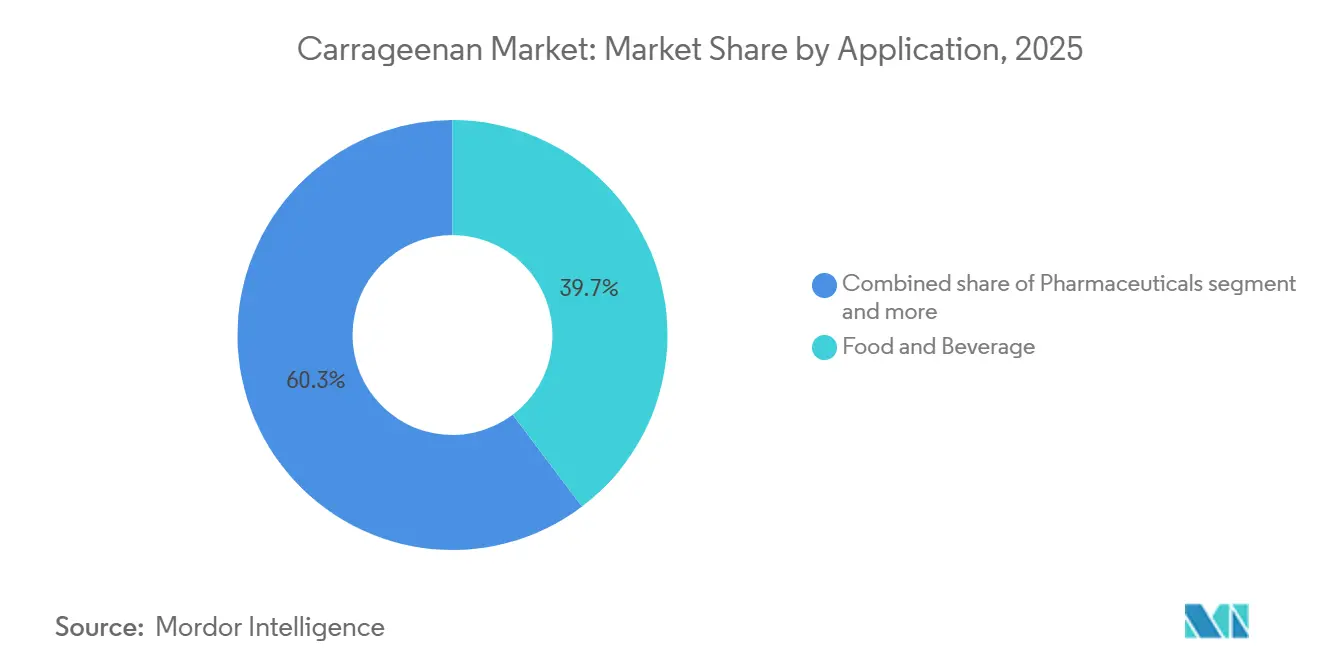

- Por aplicação, alimentos e bebidas lideraram com 39,71% de participação na receita em 2025; cuidados pessoais e cosméticos são o uso final de crescimento mais rápido, com CAGR de 6,42% até 2031.

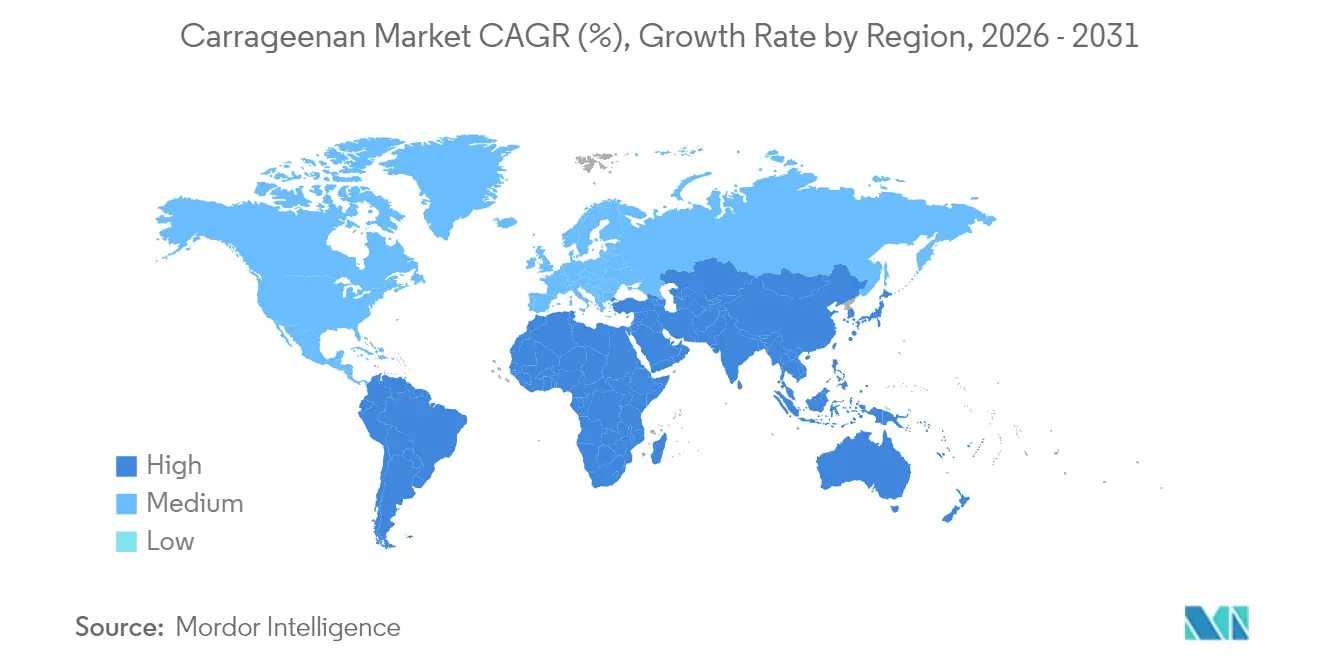

- Por geografia, a Europa detinha 33,43% da participação do mercado de Carrageenan em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 6,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carrageenan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Movimento pelo rótulo limpo impulsionando a demanda por espessante natural na indústria de alimentos processados | +1.5% | Global, com maior influência na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Expansão do setor de alternativas lácteas impulsionando o uso de carrageenan dos tipos kappa e iota | +1.2% | América do Norte, Europa, Ásia-Pacífico Urbana | Médio prazo (2-4 anos) |

| Uso generalizado como substituto de gordura em alimentos de baixa caloria | +0.9% | Global, com ênfase em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Extensão da vida útil e estabilização | +0.7% | Global, com maior impacto em regiões com infraestrutura de cadeia de frio em desenvolvimento | Curto prazo (≤ 2 anos) |

| Demanda crescente em produtos sem glúten e sem alérgenos | +0.6% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Preferência por ingredientes à base de algas marinhas em formulações naturais | +0.5% | Global, com presença mais forte na Ásia-Pacífico e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Movimento pelo rótulo limpo impulsionando a demanda por espessante natural na indústria de alimentos processados

Globalmente, o movimento pelo rótulo limpo está remodelando a forma como os ingredientes são escolhidos, com perspectivas significativas fornecidas pelo CBI, o Ministério das Relações Exteriores. Suas pesquisas destacam essa transformação em curso, prevendo que a participação de produtos com rótulo limpo nos portfólios saltará de 52% em 2021 para mais de 70% até 2025 e 2026 [1]CBI Ministério das Relações Exteriores, "Quais tendências oferecem oportunidades ou representam uma ameaça no mercado europeu de aditivos alimentares naturais?", cbi.eu. Esse aumento é impulsionado pelo maior escrutínio dos consumidores em relação aos ingredientes dos produtos, gerando uma demanda por ingredientes de rótulo limpo que sejam naturais, minimamente processados e livres de aditivos artificiais. Ingredientes derivados de algas marinhas estão cada vez mais substituindo estabilizantes e espessantes sintéticos em alimentos processados, à medida que os fabricantes atendem à preferência dos consumidores por componentes reconhecíveis e de origem vegetal. A influência do movimento pelo rótulo limpo vai além das simples escolhas de ingredientes, remodelando cadeias de suprimentos inteiras. Por exemplo, a Cargill implementou programas de rastreabilidade para suas fontes de carrageenan. Além disso, um efeito colateral notável é o surgimento de soluções híbridas de rótulo limpo, combinando carrageenan com outros ingredientes naturais para replicar funcionalidades antes exclusivas de aditivos sintéticos.

Expansão do setor de alternativas lácteas impulsionando o uso de carrageenan dos tipos kappa e iota

O crescimento explosivo do mercado de alternativas lácteas está criando uma demanda sem precedentes por carrageenan, particularmente dos tipos kappa e iota, que proporcionam estabilidade e sensação bucal essenciais em leites e iogurtes de origem vegetal. O carrageenan lambda é particularmente eficaz em leites de origem vegetal, criando uma textura notavelmente semelhante à dos laticínios por meio de sua interação com proteínas vegetais, ao mesmo tempo em que evita a separação e garante qualidade consistente ao longo da vida útil. O desafio técnico de replicar os complexos atributos sensoriais dos laticínios posicionou o carrageenan como um ingrediente essencial, com fabricantes desenvolvendo graus especializados especificamente otimizados para aplicações em laticínios alternativos. Curiosamente, a funcionalidade do carrageenan em produtos de origem vegetal frequentemente supera seu desempenho em laticínios tradicionais, criando uma vantagem competitiva para produtos alternativos em termos de estabilidade de textura e vida útil. Essa superioridade funcional está impulsionando a inovação em misturas especializadas de carrageenan projetadas para enfrentar os desafios únicos de fontes específicas de proteínas vegetais, desde soja e amêndoa até opções emergentes como ervilha e aveia.

Uso generalizado como substituto de gordura em alimentos de baixa caloria

O uso crescente de carrageenan como substituto de gordura em alimentos de baixa caloria é um impulsionador significativo do mercado de carrageenan. Governos e organizações de saúde em todo o mundo estão promovendo o consumo de alimentos de baixa caloria e baixo teor de gordura para combater as crescentes taxas de obesidade e problemas de saúde relacionados. Por exemplo, a Organização Mundial da Saúde (OMS) tem enfatizado consistentemente a necessidade de reduzir a ingestão calórica para enfrentar preocupações globais de saúde. Além disso, órgãos reguladores como a Administração de Alimentos e Medicamentos dos EUA (FDA) aprovaram o carrageenan como aditivo alimentar seguro, incentivando ainda mais sua adoção na indústria alimentícia. O Instituto Nacional de Saúde também apoia o uso de carrageenan devido às suas propriedades funcionais, incluindo sua capacidade de substituir sais emulsificantes sem comprometer a textura ou o sabor [2]Instituto Nacional de Saúde, "Carrageenan como aditivo funcional na produção de queijo e produtos similares ao queijo", ncbi.nlm.nih.gov. Esses fatores impulsionam coletivamente a demanda por carrageenan na produção de alimentos de baixa caloria.

Propriedades de extensão da vida útil e estabilização impulsionando a adoção

As propriedades multifuncionais do carrageenan como estabilizante, espessante e agente gelificante estão revolucionando as estratégias de conservação de alimentos, com estudos recentes demonstrando sua capacidade de estender a vida útil em até 8 dias em determinadas aplicações. Além de simplesmente evitar a separação física em emulsões, o carrageenan cria barreiras protetoras que inibem a migração de umidade e o crescimento microbiano, abordando múltiplos mecanismos de deterioração simultaneamente. Quando incorporado em filmes e revestimentos comestíveis, o carrageenan demonstra propriedades antimicrobianas e antioxidantes significativas, protegendo efetivamente os alimentos da deterioração enquanto mantém os parâmetros de qualidade. A integração do carrageenan com nanopartículas como SiO2 e ZnO demonstrou um notável aprimoramento das propriedades de barreira ao vapor d'água e da atividade antimicrobiana, criando soluções de embalagem de próxima geração que estendem ativamente a frescura dos produtos. Essa abordagem multifuncional para a extensão da vida útil é particularmente valiosa em alimentos com alto teor de umidade, onde os conservantes convencionais enfrentam limitações, posicionando o carrageenan como uma ferramenta essencial na redução do desperdício de alimentos enquanto atende aos requisitos de rótulo limpo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Qualidade inconsistente do produto entre graus de processamento | -0.9% | Global, com maior impacto em regiões que obtêm suprimentos de múltiplos fornecedores | Médio prazo (2-4 anos) |

| Baixo nível de conscientização em economias emergentes | -0.6% | África, América do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Preocupação com a sustentabilidade e o impacto no ecossistema marinho | -0.5% | Global, com ênfase particular nas regiões produtoras costeiras | Longo prazo (≥ 4 anos) |

| Alto custo associado ao grau purificado | -0.4% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Qualidade inconsistente do produto entre graus de processamento

No mercado de carrageenan, a qualidade inconsistente do produto entre diferentes graus de processamento atua como uma restrição significativa de mercado. As variações de qualidade podem surgir devido a diferenças no fornecimento de matéria-prima, técnicas de processamento e adesão aos padrões de qualidade. Essas inconsistências podem impactar o desempenho do carrageenan em diversas aplicações, como alimentos, produtos farmacêuticos e cosméticos, gerando desafios para fabricantes e usuários finais. Por exemplo, na indústria alimentícia, variações na qualidade do carrageenan podem afetar a textura, a estabilidade e a vida útil dos produtos, o que pode resultar em insatisfação dos clientes e potenciais perdas financeiras para os fabricantes. Da mesma forma, no setor farmacêutico, a qualidade inconsistente pode comprometer a eficácia e a segurança dos produtos, representando riscos à saúde dos consumidores e à conformidade regulatória. Além disso, a indústria de cosméticos, que depende do carrageenan por suas propriedades espessantes e estabilizantes, pode enfrentar problemas de consistência e desempenho dos produtos devido a variações de qualidade. Garantir qualidade uniforme em todos os graus é fundamental para manter a confiança dos clientes, atender aos requisitos regulatórios e alcançar eficiência operacional. No entanto, alcançar isso continua sendo um desafio persistente para o setor, pois requer investimentos significativos em medidas de controle de qualidade, tecnologias de processamento avançadas e gestão robusta da cadeia de suprimentos.

Baixo nível de conscientização em economias emergentes limitando a expansão do mercado

Apesar da versatilidade e dos benefícios funcionais do carrageenan, a conscientização limitada em economias emergentes cria barreiras significativas à penetração no mercado, particularmente em regiões que mais poderiam se beneficiar de suas propriedades de extensão da vida útil. A lacuna de conhecimento vai além dos consumidores e alcança os fabricantes de alimentos nessas regiões, que frequentemente carecem de compreensão técnica sobre as aplicações do carrageenan e os parâmetros ideais de uso, resultando em implementação subótima ou completa rejeição desse ingrediente. Esse déficit de conscientização é agravado por redes de distribuição fragmentadas em muitos mercados emergentes, criando desafios de acessibilidade que restringem ainda mais a adoção do carrageenan. Iniciativas educacionais de líderes do setor estão começando a abordar essa restrição, com empresas como CP Kelco e Cargill implementando programas de treinamento técnico para fabricantes de alimentos no Sudeste Asiático e na África. De acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), o estabelecimento de laboratórios de aplicação regionais em mercados emergentes representa uma abordagem estratégica para superar as limitações de conscientização, fornecendo aos fabricantes locais experiência prática e suporte técnico que podem acelerar a adoção do carrageenan [3]A Organização das Nações Unidas para Alimentação e Agricultura (FAO), "Dimensões sociais e econômicas do cultivo de algas marinhas para carrageenan", fao.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Kappa Domina Enquanto Lambda Acelera

Em 2025, o carrageenan kappa emergiu como o segmento líder, capturando 56,62% da receita do mercado. Essa dominância é atribuída às suas fortes propriedades de formação de gel rígido, que são essenciais para alcançar a textura desejada em uma ampla gama de aplicações, incluindo sobremesas lácteas, carnes processadas e produtos de confeitaria. A capacidade do carrageenan kappa de interagir com a caseína na presença de íons de potássio aprimora sua funcionalidade, particularmente na estabilização do leite com chocolate e na prevenção da sinérese em pudins. Essas propriedades o tornam um ingrediente indispensável para fabricantes que buscam melhorar a qualidade do produto e a estabilidade em prateleira nessas categorias.

Por outro lado, o carrageenan lambda está ganhando espaço no mercado, com um CAGR de 6,50% até 2031. Esse crescimento é impulsionado principalmente por sua funcionalidade única de solubilidade a frio, que elimina a necessidade de uma etapa de cozimento, tornando-o altamente adequado para bebidas prontas para consumo. A conveniência oferecida pelo carrageenan lambda está alinhada com a crescente preferência dos consumidores por produtos que economizam tempo e são fáceis de usar, impulsionando ainda mais sua adoção. Além disso, sua capacidade de proporcionar viscosidade e sensação bucal sem necessitar de processamento térmico o posicionou como uma escolha preferida para fabricantes que buscam otimizar os processos de produção enquanto mantêm a qualidade do produto. À medida que a demanda por ingredientes inovadores e funcionais continua a crescer, tanto o carrageenan kappa quanto o lambda devem desempenhar papéis fundamentais na formação do futuro do mercado global de carrageenan.

Por Grau de Processamento: Semirefinado Lidera Enquanto Refinado Cresce Mais Rapidamente

Em 2025, o carrageenan semirefinado representou 35,74% do mercado global de carrageenan, impulsionado principalmente por seu uso generalizado na indústria de processamento de carnes. Os processadores de carne preferem o carrageenan semirefinado devido ao seu alto teor de celulose, que aumenta significativamente a capacidade de retenção de água, melhorando a textura e a vida útil dos produtos de carne processada. Esse segmento continua a dominar o mercado devido à sua relação custo-benefício e aos benefícios funcionais em diversas aplicações alimentícias. O carrageenan semirefinado também é amplamente utilizado em outros produtos alimentícios, como laticínios e produtos de panificação, onde suas propriedades gelificantes, espessantes e estabilizantes são altamente valorizadas. Sua capacidade de melhorar a viscosidade e a consistência dos produtos alimentícios o torna uma escolha preferida para fabricantes que buscam aprimorar a qualidade do produto enquanto otimizam os custos de produção.

Embora o carrageenan semirefinado mantenha sua liderança, os graus refinados têm projeção de crescimento robusto, com um CAGR previsto de 6,71% até 2031. Esse crescimento é atribuído à crescente demanda dos setores farmacêutico, nutracêutico e de laticínios premium, que exigem carrageenan com especificações microbianas e de metais pesados mais rigorosas para atender aos padrões regulatórios e de qualidade. O carrageenan refinado está ganhando espaço nesses setores devido à sua pureza e funcionalidade superiores, tornando-o adequado para aplicações como formulações de medicamentos, suplementos dietéticos e produtos lácteos premium, como iogurtes e sobremesas.

Por Aplicação: Alimentos e Bebidas Domina Enquanto Cuidados Pessoais Cresce

Em 2025, o setor de alimentos e bebidas dominou o mercado global de carrageenan, detendo uma participação significativa de 39,71%. Essa dominância foi atribuída principalmente ao uso extensivo de carrageenan em produtos lácteos e de carne, onde suas fortes propriedades de retenção de água e capacidade de estender a vida útil são essenciais. O carrageenan é amplamente utilizado na indústria alimentícia por seus benefícios funcionais, como a prevenção da formação de cristais de gelo no sorvete, garantindo uma textura mais suave, o aprimoramento da aeração do chantilly para melhor consistência e a estabilização de bebidas com partículas para manter a uniformidade e a qualidade ao longo do tempo. Essas aplicações ressaltam sua importância no atendimento às demandas dos consumidores por produtos alimentícios de alta qualidade e longa duração.

Enquanto isso, o setor de cuidados pessoais, embora represente uma parcela menor do mercado global de carrageenan, está experimentando um crescimento notável. Esse segmento avança a um CAGR robusto de 6,42%, impulsionado pela crescente preferência por formulações veganas, sem sulfato e ricas em textura. O carrageenan está ganhando espaço entre os formuladores por sua capacidade de criar produtos inovadores, como limpadores em gel e géis de banho sólidos, que atendem às preferências em evolução dos consumidores por soluções de cuidados pessoais sustentáveis e eficazes. O foco crescente em produtos ecologicamente corretos e livres de crueldade animal apoia ainda mais a expansão das aplicações de carrageenan nesse setor, posicionando-o como um ingrediente-chave no desenvolvimento de formulações modernas de cuidados pessoais.

Análise Geográfica

Em 2025, a Europa detém uma participação de 33,43% no mercado global de carrageenan, impulsionada por regulamentações rigorosas de rótulo limpo e indústrias avançadas de processamento de alimentos que valorizam as origens naturais e as funções versáteis do carrageenan. A liderança da Europa é especialmente evidente nos setores de laticínios e carnes, onde o carrageenan desempenha um papel fundamental como estabilizante e texturizante em ofertas premium. Alemanha, Reino Unido e França se destacam como os principais mercados europeus, com a Alemanha desempenhando um papel dominante nas importações de carrageenan da região. Os compradores europeus demonstram uma preferência marcada por graus de carrageenan refinado que atendem a rigorosos padrões de qualidade e pureza, permitindo que os fornecedores pratiquem preços premium.

A Ásia-Pacífico está projetada para superar as demais regiões com um CAGR de 6,52% de 2026 a 2031, impulsionada pela rápida industrialização, um setor de processamento de alimentos em expansão e uma crescente conscientização dos consumidores sobre ingredientes funcionais. A China se destaca como principal produtora e consumidora, com suas capacidades de processamento moldando as tendências globais de oferta. Enquanto isso, a Indonésia e as Filipinas emergem como fornecedores fundamentais de matéria-prima, dominando juntas a produção global de algas marinhas para extração de carrageenan. Os centros urbanos da China, Japão e Índia estão testemunhando um aumento na demanda por alimentos de conveniência e alternativas lácteas, impulsionando ainda mais o crescimento da região.

A América do Norte, embora madura, está experimentando crescimento constante, com os EUA na vanguarda, graças à sua extensa indústria de processamento de alimentos e à mudança em direção a ingredientes naturais. A demanda é particularmente alta por graus especializados de carrageenan, especialmente na crescente arena de alimentos de origem vegetal. O México está conquistando seu espaço, com uma tendência crescente de uso de carrageenan em laticínios tradicionais e carnes processadas. A tendência do rótulo limpo remodelou as ofertas norte-americanas, com destaque para as raízes naturais do carrageenan nas algas marinhas. As inovações são abundantes, desde o uso de carrageenan para redução de gordura em carnes até seu papel como estabilizante em bebidas de origem vegetal.

Cenário Competitivo

Gigantes multinacionais e especialistas regionais dominam o mercado global de carrageenan, resultando em uma concentração moderada. Os principais participantes do mercado incluem ACCEL Carrageenan Corporation, Cargill, TBK Manufacturing Corporation, Ingredion e Marcel Trading Corporation. Os principais players estão cada vez mais recorrendo à integração vertical, forjando vínculos diretos com produtores de algas marinhas. Essa estratégia não apenas garante um fornecimento constante de matéria-prima, mas também promove a sustentabilidade, respondendo às crescentes preocupações ambientais. Por exemplo, a Cargill investiu em iniciativas para apoiar comunidades de cultivo de algas marinhas enquanto garante matérias-primas de alta qualidade. Da mesma forma, a CP Kelco estabeleceu parcerias com produtores locais de algas marinhas para aumentar a eficiência da cadeia de suprimentos e promover práticas sustentáveis.

O foco da inovação está na criação de graus especializados de carrageenan, especialmente para o florescente setor de alimentos de origem vegetal. Aqui, os fabricantes estão desenvolvendo soluções personalizadas para atender aos desafios distintos apresentados pelas proteínas alternativas. Por exemplo, a DuPont (agora parte da IFF) desenvolveu soluções de carrageenan especificamente projetadas para alternativas lácteas de origem vegetal, abordando questões de textura e estabilidade. Além disso, a Marcel Carrageenan introduziu misturas personalizadas de carrageenan para substitutos de carne, atendendo à crescente demanda por produtos veganos e vegetarianos. A Shemberg Marketing Corporation também diversificou suas ofertas de carrageenan para atender às indústrias farmacêutica e de cuidados pessoais, onde o carrageenan é usado como estabilizante e agente espessante.

Parcerias estratégicas e aquisições estão moldando ainda mais o cenário competitivo. Por exemplo, a aquisição do negócio de carrageenan da FMC pela Cargill fortaleceu sua posição no mercado, permitindo-lhe oferecer uma gama mais ampla de produtos. Enquanto isso, a Gelymar fortaleceu sua presença no mercado europeu introduzindo soluções inovadoras de carrageenan adaptadas para aplicações em panificação e confeitaria. As parcerias entre players regionais e empresas multinacionais estão ajudando a preencher lacunas nas cadeias de suprimentos e a aumentar a penetração no mercado. Espera-se que essas estratégias impulsionem o crescimento e intensifiquem a concorrência durante o período de previsão.

Líderes do Setor de Carrageenan

TBK Manufacturing Corporation

Ingredion Incorporated

Cargill, Incorporated

Marcel Trading Corporation

Ingredion

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cargill lançou o carrageenan kappa Satiagel VPC614, especificamente formulado para emulsões de cuidados pessoais, visando a crescente demanda por ingredientes de origem marinha em produtos para cuidados com a pele e bucais. O produto oferece propriedades formadoras de filme, hidratantes e espessantes e é comercializado como uma alternativa natural e sustentável aos polímeros sintéticos, alinhando-se às tendências de beleza limpa na Europa e na América do Norte.

- Junho de 2024: A Tate & Lyle adquiriu a CP Kelco por USD 1,8 bilhão, concluindo a transação no quarto trimestre de 2024. A aquisição combina os portfólios de adoçantes e texturizantes da Tate & Lyle com a expertise em hidrocoloides da CP Kelco (carrageenan, pectina, xantana), criando uma plataforma global de ingredientes com capacidades aprimoradas de pesquisa e desenvolvimento e alcance geográfico. Espera-se que o negócio impulsione oportunidades de venda cruzada e acelere a inovação em aplicações alimentícias de origem vegetal e rótulo limpo.

- Março de 2024: A Roquette concordou em adquirir o negócio Pharma Solutions da IFF por USD 2,85 bilhões, com a transação prevista para ser concluída no primeiro semestre de 2025. A aquisição inclui excipientes farmacêuticos à base de carrageenan e posiciona a Roquette como fornecedora líder de ingredientes de origem vegetal e de algas marinhas para sistemas de liberação de medicamentos, comprimidos de liberação controlada e formulações mucoadesivas.

Escopo do Relatório do Mercado Global de Carrageenan

O carrageenan é um ingrediente principal derivado de algas marinhas vermelhas e amplamente utilizado na indústria alimentícia. É empregado por suas propriedades gelificantes, espessantes e estabilizantes. Possui amplas aplicações tanto em produtos lácteos quanto em produtos de carne. Existem três categorias para o mercado global de carrageenan: tipo, aplicação e geografia. Com base no tipo, o mercado é segmentado em kappa, iota e lambda. Com base na aplicação, o mercado é segmentado na indústria alimentícia, indústria farmacêutica, indústria de cosméticos e outras aplicações. Com base na geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Kappa |

| Iota |

| Lambda |

| Refinado |

| Semirefinado |

| Precipitação por Álcool |

| Alimentos e Bebidas | Laticínios e Sobremesas |

| Produtos de Carne e Aves | |

| Molhos e Temperos | |

| Panificação e Confeitaria | |

| Bebidas | |

| Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Tipo | Kappa | |

| Iota | ||

| Lambda | ||

| Grau de Processamento | Refinado | |

| Semirefinado | ||

| Precipitação por Álcool | ||

| Aplicação | Alimentos e Bebidas | Laticínios e Sobremesas |

| Produtos de Carne e Aves | ||

| Molhos e Temperos | ||

| Panificação e Confeitaria | ||

| Bebidas | ||

| Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Carrageenan até 2031?

O mercado de Carrageenan tem previsão de atingir USD 1,48 bilhão até 2031.

Qual região tem expectativa de crescimento mais rápido até 2031?

A Ásia-Pacífico tem projeção de registrar o CAGR mais forte de 6,52%, impulsionada pela crescente demanda alimentícia da classe média e pela nova capacidade instalada na Indonésia.

Por que os graus refinados estão crescendo mais rapidamente do que os semirefinados?

Clientes farmacêuticos e de alimentos premium exigem maior pureza, impulsionando o carrageenan refinado em direção a um CAGR de 6,71% em comparação com o crescimento mais lento do semirefinado.

Como a regulamentação europeia afetará os fornecedores?

Os limites provisórios da UE sobre carrageenan em alimentos infantis tornam as especificações mais rigorosas, elevando os custos de conformidade e favorecendo processadores verticalmente integrados com cadeias de suprimentos rastreáveis.

Página atualizada pela última vez em: