Tamanho e Participação do Mercado de Gestão de Senhas

Visão Geral do Mercado

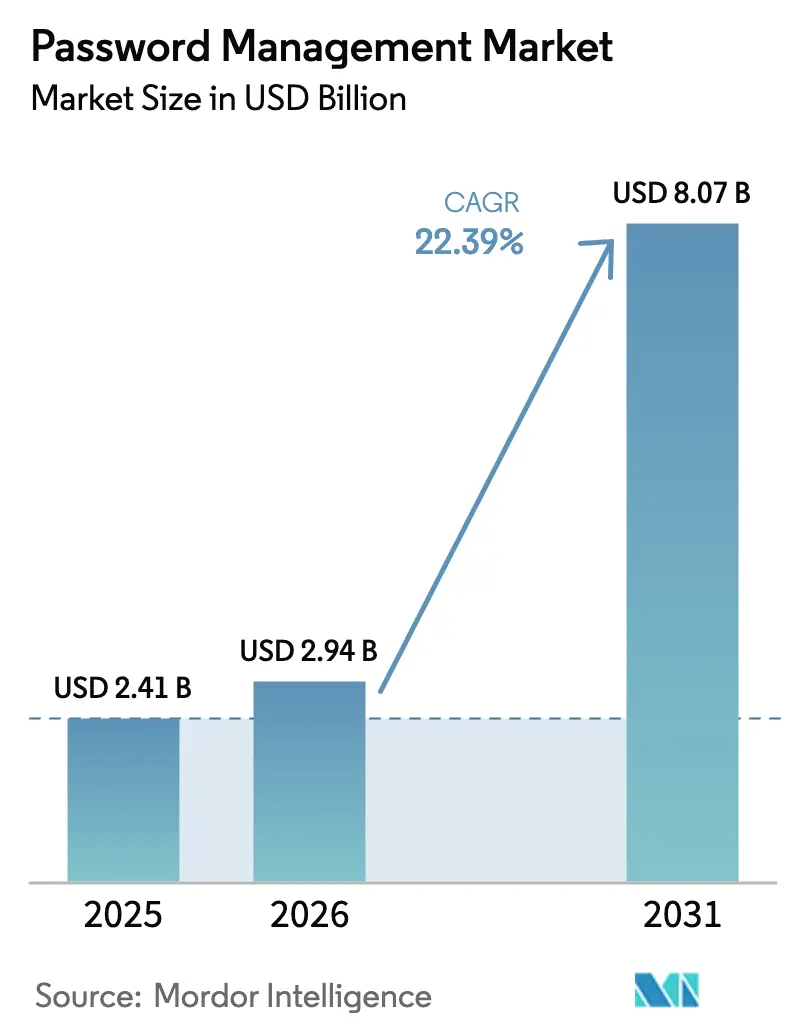

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Senhas por Mordor Intelligence

O tamanho do Mercado de Gestão de Senhas está projetado para expandir de USD 2,41 bilhões em 2025 e USD 2,94 bilhões em 2026 para USD 8,07 bilhões até 2031, registrando um CAGR de 22,39% entre 2026 e 2031. O aumento do escrutínio regulatório sobre o acesso privilegiado, a subscrição mais rigorosa de ciberseguros e a necessidade de controlar a proliferação de credenciais em milhares de aplicações em nuvem estão impulsionando as organizações a adotar cofres de senhas corporativos em ritmo acelerado. A entrega em nuvem permanece dominante, mas os modelos de implantação híbrida estão ganhando terreno de forma constante, à medida que as leis de residência de dados na Europa e no Oriente Médio exigem que segredos sensíveis permaneçam no ambiente local. A autenticação com foco em dispositivos móveis, liderada por cofres habilitados para biometria, é a que cresce mais rapidamente com a expansão dos programas de uso de dispositivos pessoais no trabalho. Enquanto isso, a ascensão do desenvolvimento orientado a API está borrando a fronteira entre gerenciadores de senhas e plataformas completas de gestão de segredos.

Principais Conclusões do Relatório

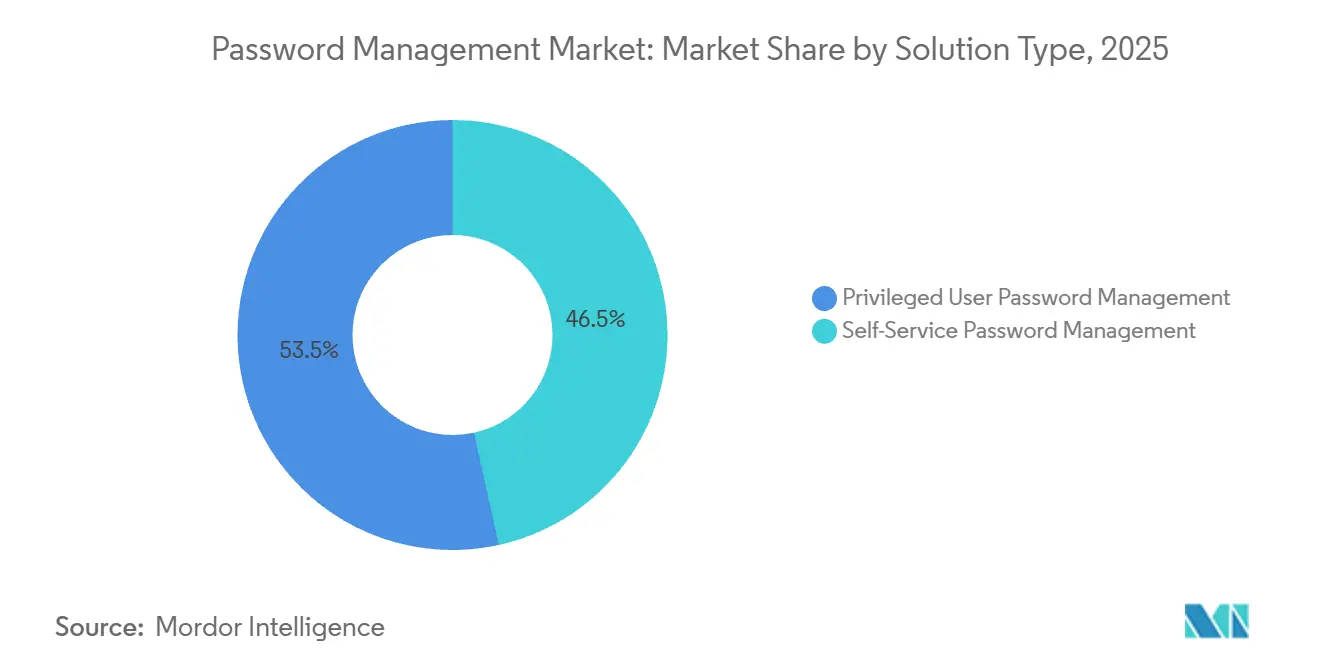

- Por tipo de solução, as ferramentas de autoatendimento detinham 46,5% da participação do mercado de gestão de senhas em 2025, enquanto os cofres privilegiados têm previsão de avançar a um CAGR de 23,8% até 2031.

- Por tecnologia de acesso, desktops e laptops responderam por 38,1% do tamanho do mercado de gestão de senhas em 2025; no entanto, as soluções móveis devem expandir a um CAGR de 24,1% até 2031.

- Por modo de implantação, as ofertas hospedadas na nuvem asseguraram uma participação de 64,4% em 2025, enquanto os modelos híbridos estão posicionados para um crescimento de CAGR de 23,9% até 2031.

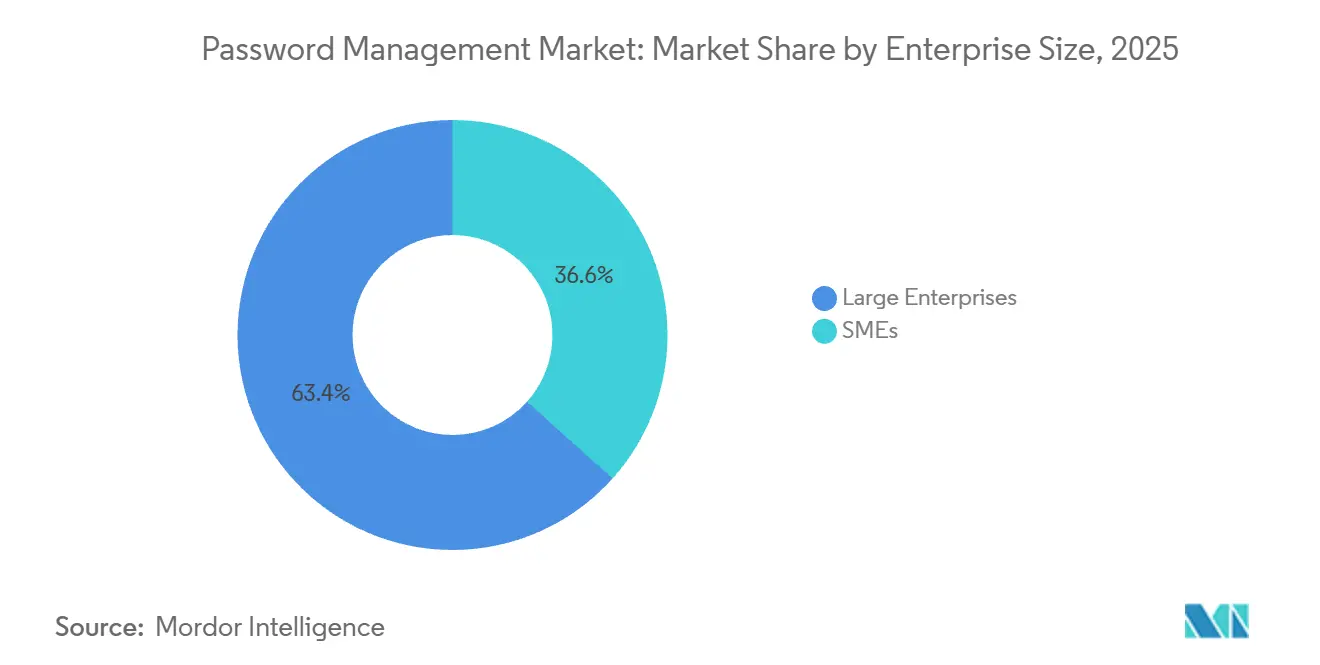

- Por porte de empresa, as grandes organizações comandaram 63,4% dos gastos de 2025; no entanto, as pequenas e médias empresas devem crescer mais rapidamente, a um CAGR de 24,3% até 2031.

- Por vertical do usuário final, os setores bancário, de serviços financeiros e de seguros responderam por 29,1% da receita de 2025, enquanto saúde e ciências da vida têm projeção de atingir um CAGR de 25,9% até 2031.

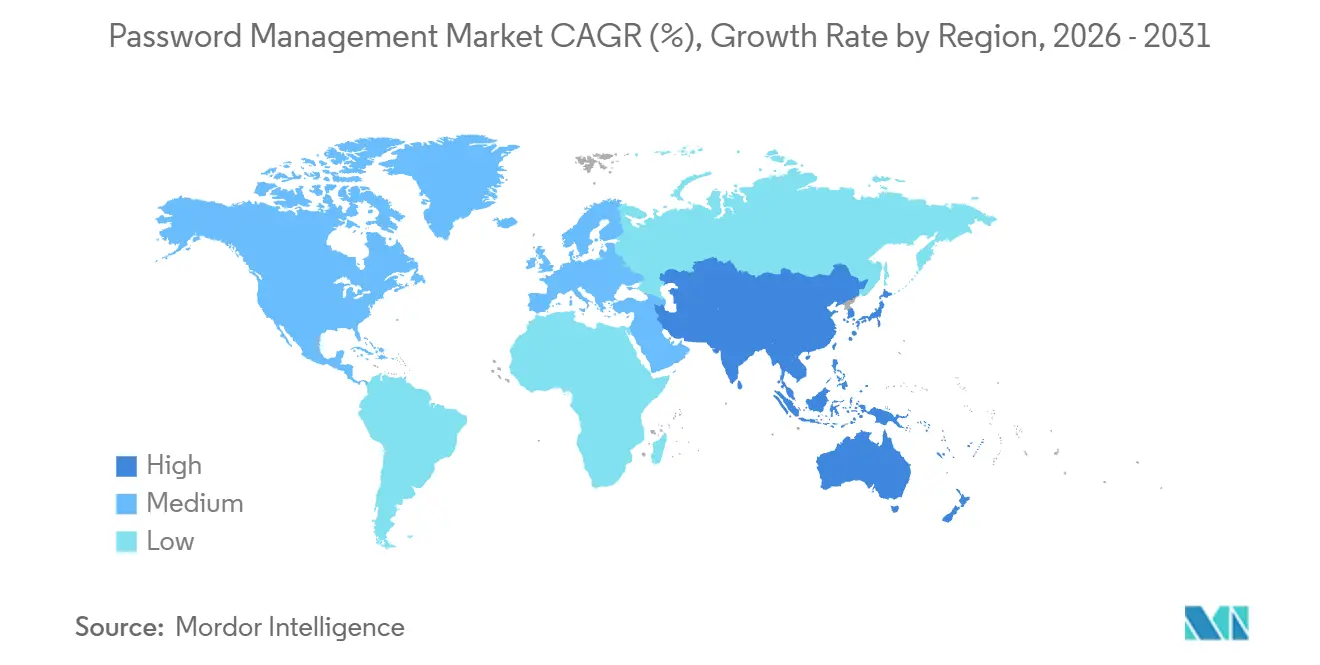

- Por geografia, a América do Norte deteve 38,93% das receitas globais em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 24,13% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Senhas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de confiança zero acelerando implantações de cofres de senhas privilegiadas no setor BFSI da América do Norte | +4.2% | América do Norte, com repercussão para a Europa e os principais centros da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos da GDPR e da NIS-2 da UE desencadeando auditorias e atualizações de senhas em toda a empresa na Europa | +3.8% | Europa, subsidiárias globais | Curto prazo (≤ 2 anos) |

| Aumento da proliferação de identidades em SaaS criando demanda por cofres multiplataforma no mercado intermediário da Ásia-Pacífico | +3.5% | Núcleo da Ásia-Pacífico, América Latina e Oriente Médio emergentes | Médio prazo (2 a 4 anos) |

| Mobilidade da força de trabalho e BYOD impulsionando gerenciadores de senhas com foco em dispositivos móveis nos países nórdicos | +2.9% | Países nórdicos, com expansão para a Europa Ocidental e América do Norte | Curto prazo (≤ 2 anos) |

| Subscrição de ciberseguros exigindo comprovação automatizada de higiene de credenciais nos Estados Unidos | +3.1% | Estados Unidos, com início no Canadá e no Reino Unido | Curto prazo (≤ 2 anos) |

| Necessidades de integração orientada a API para pipelines de RPA e DevOps impulsionando a adoção de gestão de segredos | +4.4% | Centros tecnológicos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Confiança Zero Acelerando Implantações de Cofres de Senhas Privilegiadas no Setor BFSI da América do Norte

Em 2024 e 2025, reguladores associaram o uso indevido de credenciais a incidentes de negociação não autorizada e fraude em empréstimos, levando bancos dos Estados Unidos e do Canadá a incorporar cofres privilegiados em arquiteturas de confiança zero. O Escritório do Controlador da Moeda exigiu que instituições com ativos superiores a USD 10 bilhões fornecessem acesso just-in-time e gravação de sessões para cada conta administrativa.[1]Escritório de Assuntos Públicos, "OCC Bulletin 2025-15," Departamento do Tesouro dos Estados Unidos, treasury.gov A CyberArk observou que 68% de suas reservas do primeiro semestre de 2025 foram provenientes de atualizações de serviços financeiros para cofres de gestão de acesso privilegiado dinâmico que rotacionam senhas a cada 90 minutos. Bancos de médio porte sem orçamento para appliances recorreram ao acesso privilegiado entregue via nuvem, uma capacidade rapidamente expandida pela Delinea em 2025. Mandatos semelhantes estão surgindo na Europa e na Ásia-Pacífico, indicando um efeito de expansão global.

Mandatos da GDPR e da NIS-2 da UE Desencadeando Auditorias e Atualizações de Senhas em Toda a Empresa

A Diretiva de Segurança de Redes e Informações 2 entrou em pleno vigor em outubro de 2024 e, juntamente com a GDPR, obrigou as empresas europeias a inventariar todas as credenciais em subsidiárias e parceiros da cadeia de suprimentos. As multas relacionadas à má higiene de senhas totalizaram EUR 1,2 bilhão (USD 1,3 bilhão) ao longo de 2024-2025 e elevaram as implantações de cofres de senhas acima de outros projetos de segurança. Alemanha, França e Países Baixos lideraram arquiteturas híbridas que mantêm senhas privilegiadas no ambiente local enquanto direcionam as credenciais dos funcionários para cofres gerenciados na nuvem. Empresas não pertencentes à UE que atendem clientes europeus também devem cumprir as normas, ampliando a demanda global.

Aumento da Proliferação de Identidades em SaaS Criando Demanda por Cofres Multiplataforma no Mercado Intermediário da Ásia-Pacífico

As empresas de médio porte na Índia, no Sudeste Asiático e na Austrália utilizavam em média 47 aplicações SaaS cada uma em 2025, ante 32 em 2023. Chaves de API, logins compartilhados e contas de serviço proliferaram fora da cobertura de logon único, deixando terreno fértil para ataques de phishing e preenchimento de credenciais. Fornecedores como 1Password e Dashlane expandiram equipes regionais para entregar cofres que sincronizam entre Windows, macOS, iOS, Android e Linux sem a complexidade da gestão de acesso privilegiado. O trabalho remoto catalisou ainda mais a adoção à medida que dispositivos pessoais ingressaram nas redes corporativas.

Necessidades de Integração Orientada a API para Pipelines de RPA e DevOps Impulsionando a Adoção de Gestão de Segredos

A automação de processos robóticos e os pipelines de DevOps multiplicaram as identidades de máquinas que os armazenamentos de senhas tradicionais não conseguem governar. Plataformas como HashiCorp Vault e CyberArk Conjur intervieram com geração dinâmica de credenciais e tokens com escopo temporal. O GitHub revelou que 23% dos repositórios públicos ainda continham segredos codificados diretamente no código em 2025, evidenciando a exposição. A aquisição de uma startup de gestão de segredos pela Okta em 2024 destacou a convergência entre identidade e fluxos de trabalho de DevOps. À medida que os microsserviços se multiplicam, as capacidades de gestão de segredos tornaram-se essenciais para as estratégias de confiança zero.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Violações de Alto Perfil (por exemplo, LastPass 2022) Minando a Confiança dos Usuários, Especialmente na Região DACH | -2.1% | Alemanha, Áustria, Suíça, com repercussão reputacional para o mercado europeu mais amplo | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Chaves de Acesso/FIDO2 Reduzindo o TAM Futuro no Segmento de Consumidores | -1.8% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Regras Regulatórias de Residência de Dados Complicando as Implantações de Cofres na Nuvem no Oriente Médio | -1.3% | Núcleo do Oriente Médio, com restrições semelhantes emergindo na Rússia, China e mercados africanos selecionados | Médio prazo (2 a 4 anos) |

| Armazenamentos de Senhas em TI Paralela Persistentes Inflacionando os Custos de Migração para Grandes Empresas | -1.5% | Global, com concentração em grandes empresas na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Violações de Alto Perfil Minando a Confiança dos Usuários, Especialmente na Região DACH

A violação do LastPass em 2022 revelou dados de cofres criptografados e metadados não criptografados, desencadeando um déficit de confiança persistente na Alemanha, Áustria e Suíça. Muitas organizações migraram para opções locais ou de código aberto, como o Bitwarden, citando vantagens de transparência em relação à criptografia proprietária. O Escritório Federal de Segurança da Informação da Alemanha recomendou avaliações independentes de fornecedores em 2024. Enquanto os fornecedores não adotarem criptografia padronizada e auditorias contínuas de terceiros, a cautela na região DACH restringirá a adoção da nuvem.

Adoção Crescente de Chaves de Acesso e FIDO2 Reduzindo o TAM Futuro no Segmento de Consumidores

Google, Apple e Microsoft habilitaram chaves de acesso em seus ecossistemas em 2025, colocando a criptografia de chave pública e a biometria no centro da autenticação do consumidor. A FIDO Alliance espera ter 1,2 bilhão de dispositivos prontos para chaves de acesso até meados de 2025.[2]Equipe de Pesquisa, "Panorama de Dispositivos 2025," FIDO Alliance, fidoalliance.org À medida que os consumidores migram para o login sem senha, a demanda por ferramentas de gestão de senhas de autoatendimento pode diminuir. As empresas, no entanto, ainda dependem de aplicações legadas que não conseguem consumir os padrões FIDO2, garantindo a relevância dos cofres de senhas pelo menos até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Cofres Privilegiados Superam o Crescimento do Autoatendimento

As ferramentas de senhas privilegiadas representaram a solução de crescimento mais rápido, avançando a um CAGR de 23,8% até 2031, enquanto as aplicações de autoatendimento, embora maiores atualmente, enfrentam desaceleração do crescimento. Os mandatos dos setores bancário, de saúde e público agora exigem rotação de credenciais, registro de acesso e separação de funções — capacidades incorporadas apenas em plataformas privilegiadas. As cláusulas de ciberseguros reforçam a mudança ao negar prêmios favoráveis a empresas que dependem de planilhas estáticas.

As ferramentas de autoatendimento detinham uma participação de mercado de 46,5% em 2025. Os fornecedores de autoatendimento continuam a aprimorar os recursos corporativos, mas permanecem suscetíveis à migração dos consumidores para chaves de acesso. O trabalho híbrido introduz novos endpoints e expande o mercado de gestão de senhas, mas o prêmio de segurança associado às contas administrativas garante que os cofres privilegiados continuem a impulsionar o crescimento.

Por Tecnologia de Acesso: Dispositivos Móveis Lideram o Crescimento

As soluções móveis detêm o maior impulso, com previsão de crescimento de 24,1% até 2031, enquanto os clientes baseados em desktop mantêm 38,1% dos gastos de 2025. O modelo nórdico demonstrou que cofres habilitados para biometria em smartphones podem melhorar simultaneamente a experiência do usuário e a conformidade. O iCloud Keychain e o Windows Hello agora incorporam armazenamento de chaves de acesso, intensificando a pressão competitiva sobre os fornecedores independentes e tornando obrigatório o suporte multiplataforma diferenciado.

O crescimento no mercado de gestão de senhas decorre do trabalho remoto e da conectividade 5G, que permitem a sincronização de credenciais em tempo real sem latência. Desktops e laptops permanecem indispensáveis para desenvolvedores e analistas, garantindo a prevalência de estratégias de acesso multicanal.

Por Modo de Implantação: Arquiteturas Híbridas Ganham Impulso

As ofertas em nuvem detinham uma participação de 64,4% em 2025, graças aos menores custos de manutenção; no entanto, os modelos híbridos estão no caminho de um CAGR de 23,9% em meio aos mandatos de soberania de dados europeus e do Oriente Médio. As empresas armazenam cada vez mais senhas privilegiadas localmente enquanto direcionam as credenciais da força de trabalho para cofres SaaS gerenciados. Os principais fornecedores agora oferecem arquiteturas de custódia dividida que reduzem o atrito operacional sem violar as regulamentações nacionais.

Pequenas empresas com equipes de TI enxutas ainda preferem a entrega puramente em SaaS, mas as regras setoriais rigorosas nos setores bancário, de defesa e governamental sinalizam uma demanda duradoura por variantes híbridas, mantendo o mercado de gestão de senhas diversificado.

Por Porte de Empresa: PMEs Impulsionam a Expansão Mais Rápida

As grandes organizações permanecem a âncora de gastos, detendo 63,4% da receita de 2025; no entanto, espera-se que as pequenas e médias empresas cresçam a um CAGR de 24,3% até 2031, à medida que os preços por assinatura, a integração de autoatendimento e a hospedagem em nuvem reduzem as barreiras de entrada. As cláusulas de ciberseguros agora se estendem a segurados menores, levando até empresas com 100 funcionários a adotar a higiene automatizada de credenciais.

O licenciamento simplificado da 1Password e da Bitwarden se alinha às cadeias de ferramentas populares em empresas menores, adicionando impulso ao tamanho do mercado de gestão de senhas na extremidade inferior do espectro.

Por Vertical do Usuário Final: Saúde Lidera o Crescimento com a Integração de Prontuários Eletrônicos

Os setores bancário, de serviços financeiros e de seguros mantiveram sua primeira posição em 2025 com uma participação de 29,1%, mas saúde e ciências da vida são os setores de crescimento mais rápido, a um CAGR de 25,9% até 2031. Os ecossistemas de prontuários eletrônicos de saúde criaram uma proliferação de chaves de API, credenciais de dispositivos médicos e contas de serviço que as políticas de senhas legadas não conseguem monitorar. Em 2024, as orientações federais exigiram que os prestadores estendessem os controles de acesso privilegiado a qualquer sistema que processe dados de pacientes.

Os setores de varejo, governo, manufatura e educação também adotaram cofres de senhas para combater ransomware e intrusões na cadeia de suprimentos, evidenciando a amplitude do mercado de gestão de senhas.

Análise Geográfica

A América do Norte contribuiu com 38,9% da receita de 2025, impulsionada por mandatos de confiança zero, termos de ciberseguros e um cenário de nuvem maduro. Os bancos dos Estados Unidos responderam prontamente às novas orientações do Escritório do Controlador da Moeda, enquanto as instituições canadenses seguiram um padrão semelhante de integração. O crescimento se moderará gradualmente à medida que a penetração corporativa atinge seu pico e a atenção se volta para as organizações de pequeno e médio porte.

A Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 24,13% até 2031. Projetos governamentais com foco em nuvem, um ecossistema de startups vibrante e a internet móvel generalizada impulsionam a demanda por cofres multiplataforma. A Índia e o Sudeste Asiático exibem as curvas de adoção mais acentuadas, enquanto o Japão e a Coreia do Sul se concentram na conformidade regulatória e na mobilidade da força de trabalho.

A Europa demonstra implantações híbridas robustas sob as pressões da GDPR e da NIS-2. Os mercados DACH permanecem cautelosos, favorecendo soluções de código aberto ou auto-hospedadas na esteira do incidente do LastPass. Em outros lugares, as regulamentações sobre localização de dados na Rússia e em partes do Oriente Médio e da África estão fomentando ecossistemas de fornecedores locais, garantindo que o mercado de gestão de senhas mantenha nuances regionais.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado, pois especialistas em acesso privilegiado, fornecedores de cofres voltados ao consumidor e projetos de código aberto atendem a casos de uso sobrepostos no mercado de gestão de senhas. CyberArk e Delinea mantêm a liderança do segmento de alta governança por meio de implantações de conformidade de longa data. 1Password, Dashlane e Keeper Security focam em cenários de autoatendimento para funcionários, enquanto a Bitwarden atrai comunidades de desenvolvedores com código-fonte transparente e flexibilidade de auto-hospedagem. Enquanto isso, Microsoft, Apple e Google incorporam o armazenamento de credenciais diretamente em seus sistemas operacionais, avançando progressivamente sobre a demanda de nível básico por cofres independentes.

A integração orientada a API tornou-se um campo de batalha decisivo porque a automação de processos robóticos e os pipelines de DevOps precisam de rotação confiável de segredos em milhares de contas de serviço. HashiCorp Vault e CyberArk Conjur atendem a esse requisito com tokens dinâmicos e com escopo temporal que borram a linha entre gerenciadores de senhas e suítes completas de acesso privilegiado. A Okta sinalizou ambições semelhantes ao adquirir uma startup de gestão de segredos em 2024, incorporando a governança de credenciais de máquinas em sua plataforma de identidade. A patente da Microsoft para sincronização de cofres distribuídos mostra que os hiperescaladores estão investindo em arquiteturas centradas na borda para reduzir a latência e satisfazer as regras de soberania de dados.[3]Relações com a Mídia, "Patente de Cofre de Credenciais Distribuído," Escritório de Patentes e Marcas Registradas dos Estados Unidos, uspto.gov O Google estendeu as interfaces de programação de aplicações de chaves de acesso ao Chrome e ao Android em 2025, sublinhando um impulso para tornar a autenticação sem senha ubíqua.

Movimentos estratégicos recentes ressaltam o ritmo competitivo do mercado. A CyberArk alocou USD 150 milhões para lançar centros de dados em Singapura, Sydney e Mumbai, atendendo aos mandatos de hospedagem no país para clientes regulamentados. A Microsoft ativou o suporte nativo a chaves de acesso no Windows 11 e no Azure Active Directory, obrigando os concorrentes a se diferenciar além do armazenamento básico de senhas. A aquisição de gestão de segredos de USD 75 milhões pela 1Password e a parceria da Bitwarden com a Amazon Web Services visam capturar cargas de trabalho nativas da nuvem que mesclam a governança de identidade humana e de máquinas. A certificação ISO 27001 da Dashlane e o painel de prontidão para seguros da Keeper Security destacam a crescente ênfase dos compradores em auditorias de terceiros e relatórios de risco durante grandes aquisições.

Líderes do Setor de Gestão de Senhas

-

LastPass (GoTo)

-

1Password (AgileBits)

-

Dashlane Inc.

-

Keeper Security, Inc.

-

Bitwarden, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Bitwarden fez parceria com a Amazon Web Services para incorporar funções de cofre dentro do Gerenciamento de Identidade e Acesso da AWS, agilizando a implantação segura de cargas de trabalho na nuvem.

- Outubro de 2025: A CyberArk investiu USD 150 milhões para adicionar centros de dados em Singapura, Sydney e Mumbai para gestão de acesso privilegiado com baixa latência.

- Setembro de 2025: A Microsoft habilitou a autenticação nativa por chave de acesso no Windows 11 e no Azure Active Directory, com o objetivo de eliminar senhas corporativas sem interromper aplicações legadas.

- Agosto de 2025: A 1Password adquiriu uma empresa de gestão de segredos por USD 75 milhões, integrando a governança de chaves de API em sua linha de produtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de gestão de senhas como todos os softwares e serviços em nuvem que criam, armazenam, sincronizam e auditam credenciais geradas por humanos em endpoints de consumidores e empresas. O escopo acompanha as receitas provenientes de taxas de assinatura, licença e manutenção para cofres de autoatendimento e cofres de credenciais privilegiadas que se integram a ferramentas de diretório, logon único e autenticação multifator.

Exclusão do escopo: serviços profissionais pontuais e plataformas independentes de biometria/chave de acesso são excluídos para evitar dupla contagem.

Visão Geral da Segmentação

-

Por Tipo de Solução

- Gestão de Senhas de Autoatendimento

- Gestão de Senhas de Usuário Privilegiado

-

Por Tipo de Acesso/Tecnologia

- Desktop e Laptop

- Dispositivos Móveis

- Redefinição de Senha por Voz

- Extensões de Navegador e Cofres Web

-

Por Modo de Implantação

- Hospedado na Nuvem

- Local

- Híbrido

-

Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

-

Por Vertical do Usuário Final

- Setor Bancário, Serviços Financeiros e Seguros (BFSI)

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Governo e Setor Público

- Varejo e Comércio Eletrônico

- Manufatura

- Educação

- Outros Verticais do Usuário Final

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Quênia

- Restante da África

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram CISOs, arquitetos de gestão de identidade e acesso, parceiros de canal de provedores de serviços gerenciados e reguladores regionais de cibersegurança na América do Norte, Europa e Ásia. Os insights sobre preços médios por assento, rotatividade de renovações e adoção de cofres móveis nos ajudaram a ajustar os indicadores secundários e a fechar lacunas de informação antes da triangulação final.

Pesquisa Documental

Começamos com dados abertos de autoridades como o Instituto Nacional de Padrões e Tecnologia dos Estados Unidos, a Agência de Segurança Cibernética e de Infraestrutura, a Agência da União Europeia para a Cibersegurança e a FIDO Alliance, que quantificam vetores de violação e mandatos de higiene de credenciais. Estatísticas comerciais sobre exportações globais de SaaS, formulários 10-K da Comissão de Valores Mobiliários dos Estados Unidos delineando linhas de receita de segurança de identidade e depósitos de patentes acessados por meio da Questel informaram as curvas de adoção de tecnologia de base. Contexto adicional veio do Relatório de Investigações de Violações de Dados da Verizon, de documentos técnicos de associações do setor e de arquivos de notícias coletados via Dow Jones Factiva. Esses exemplos ilustram as fontes de primeiro nível e sem paywall que utilizamos; inúmeros outros canais reforçaram a validação dos dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com a população global de identidades digitais pagas, adiciona camadas de proliferação de credenciais por usuário, aplica taxas de penetração de gerenciadores de senhas e multiplica pelos preços anuais médios combinados por assento. Verificações selecionadas de baixo para cima — somatórios de receita de fornecedores e preço médio de venda por canal multiplicado por amostras de volume — reconciliam os totais. As principais variáveis incluem o número de usuários de internet, a média de contas por funcionário, as tendências de prêmios de ciberseguros, a adoção de programas de confiança zero, os gastos com acesso privilegiado e as variações cambiais regionais. A regressão multivariada combinada com análise de cenários gera a perspectiva para 2025-2030, enquanto as regras de tratamento de lacunas sinalizam regiões sem dados financeiros transparentes para ajuste iterativo.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância em relação às frequências de incidentes de violação e aos resultados de fornecedores listados em bolsa, e depois passam por uma revisão de pares de analistas em duas etapas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos relevantes — como grandes ataques cibernéticos ou mudanças regulatórias — acionam um novo contato com as fontes, garantindo que os clientes recebam a visão mais atualizada e sincronizada.

Por que Nossa Base de Referência de Gestão de Senhas Inspira Confiança

As estimativas publicadas raramente se alinham porque as empresas escolhem diferentes cestas de soluções, bases de preços e ritmos de atualização. Enfrentamos essas divergências de frente.

Os principais fatores de lacuna incluem: alguns editores omitem assentos freemium de consumidores, outros agrupam plataformas de chaves de acesso biométricas no mesmo conjunto, e vários congelam as taxas de câmbio para toda a janela de previsão, enquanto a Mordor incorpora atualizações trimestrais de câmbio e inflação em seu modelo.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 2,40 B (2025) | ||

| USD 3,22 B (2025) | Consultoria Regional A | Exclui o uso freemium de consumidores e aplica aumento estático de preço médio de venda |

| USD 3,64 B (2024) | Publicação Especializada do Setor B | Agrupa receitas de biometria/chave de acesso e não divulga cadência de atualização |

A comparação mostra que, quando a amplitude do escopo, o realismo de preços e a cadência de atualização são harmonizados, os dados da Mordor Intelligence oferecem uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão de senhas em 2026?

O tamanho do mercado de gestão de senhas é de USD 2,94 bilhões em 2026.

Qual é a taxa de crescimento esperada para as soluções de gestão de senhas até 2031?

A receita do mercado está projetada para avançar a um CAGR de 22,39% entre 2026 e 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas devem expandir a um CAGR de 23,9% até 2031 devido aos mandatos de residência de dados.

Por que os cofres de senhas privilegiadas estão ganhando força?

As auditorias regulatórias e as cláusulas de ciberseguros favorecem ferramentas que rotacionam credenciais e registram sessões privilegiadas.

Qual região verá a expansão mais rápida?

A Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 24,13% até 2031.

Como as chaves de acesso estão afetando a demanda por gerenciadores de senhas?

A adoção crescente de chaves de acesso pelos consumidores reduz a demanda futura por gerenciadores de autoatendimento, embora as necessidades corporativas persistam.

Página atualizada pela última vez em: